Накладка с выдачей карточки

afroditaa2008, г. Ленинск-Кузнецкий

Сразу скажу, что раньше несколько раз обращалась в Русфинанс Банк и брала у них потребительские кредиты. Никаких проблем не возникало. И вот стали активно предлагать оформить кредитную карточку или новый заем на выгодных условиях. Почему бы и нет, подумала я, раз уже есть предодобренное решение.

Как раз решили ехать с детьми в отпуск, кредитная карта с льготным периодом оказалась бы не лишней. Я выбрала время и приехала в офис в г. Ленинске-Кузнецком, где и написала заявление на выпуск карточки. Все заняло у меня минут 15-20, решение было положительным. Мне сказали, что буквально в течение 10-14 дней карта будет доставлена курьером домой.

Прошла пара дней, кредитная карта Русфинанс Банка появилась в личном кабинете клиента. Но вот прошел месяц, но пластик я так и не получила, ни тогда, ни по сей день. Звоню, спрашиваю. Сначала никакого внятного ответа не последовало, затем стали кормить завтраками, обещали доставить пластик в конце июня, затем в конце июля. Такое ощущение, что сотрудники просто не понимают, как и где проверить готовность пластика, причину задержки.

Потом просто бред какой-то. Даже выписки без задолженности по ней приходили. Кое-как дозвонилась на горячую линию, говорят, получите карточку в конце августа. Спрашиваю, зачем вообще мне такая кредитная карта, которую я даже в руки взять не могу. На что мне ответили, вы сможете отказаться от нее в отделении банка, где ее оформляли.

В отпуск мы уже съездили, поэтому надобность в кредитной карте Русфинанс Банка отпала. Но зачем мне вообще ее так навязывали, если получить ее будет огромной проблемой? Зачем дурить людям голову, если вы не можете элементарно выпустить кредитную карту и заставляете меня бесконечно ездить к вам в офис?

Впечатление осталось очень неприятное от общения с Русфинанс, никакого желания кредитоваться в этом банке больше нет. Обращусь в любую другую организацию, чем сюда, и вам не рекомендую с ними связываться. До сих пор не понимаю, что может помешать выпустить какую-то кредитную карточку, если этот банк специализируется на кредитах.

Некомпетентность сотрудников банка

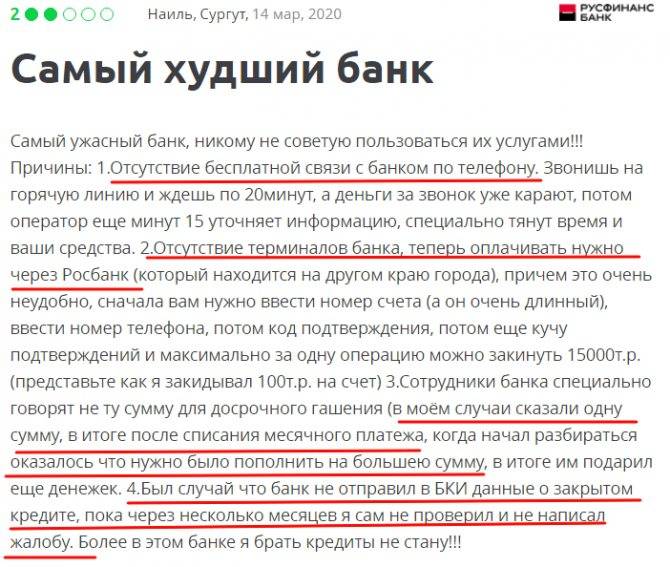

aasmykova, г. Самара

С Русфинанс Банком заключила договор на выдачу займа 16 октября 2017 года. Спустя чуть больше года, 13 февраля 2018 года, я полностью погасила займ досрочно и спокойна начала жить дальше, считая дело завершенным. Но через полтора года после погашения, 8 августа 2019 года, знакомый, которого я указывала в качестве контактного лица, передал мне новость о срочном звонке из банка. Я сразу перезваниваю в ФКУ и узнаю о «висящей» задолженности.

Оказалось, мое имя значится в списке клиентов банка. И на август 2019 мне набежала просрочка с общей суммой долга в 21 000 рублей. Выяснилось, что после погашения я должна была лично сообщить банку о процедуре и просить внести соответствующие изменения в платежный график. Естественно, работающий тогда сотрудник меня не проинформировал.

Сразу скажу, что я делала все по правилам: заранее обратилась в банк перед закрытием счета, внесла всю сумму полностью, позвонила после погашения и убедилась в отсутствии задолженности. О необходимости контролировать какой-то график, вновь обращаться в отделение или call-центр я не знала, и считаю, что не виновата.

Не понимаю, зачем в офисах сидят менеджеры и консультанты, если они абсолютно не компетентны. Из-за их лени и нежелания открывать всю правду, несправедливо страдают клиенты.

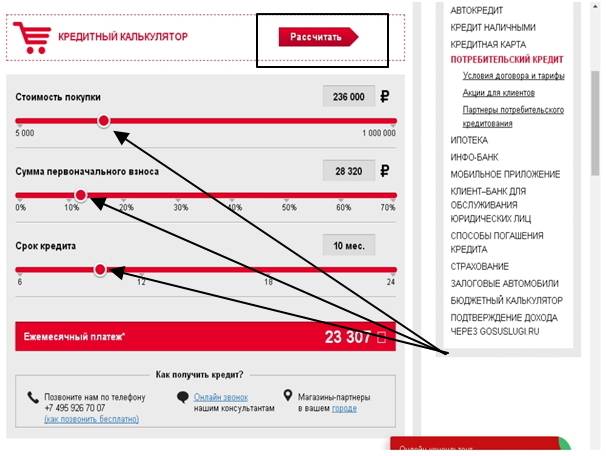

Рассчитаем выгоду погашения

Понять, насколько выгодно погашать кредит в Русфинанс Банке досрочно, поможет наглядный пример. Представим, что гражданин К. одолжил в январе у ФКУ 10 000 рублей на срок в 10 месяцев с процентной ставкой в 23,5%. Ежемесячный взнос составит примерно 1111 руб., а общая переплата за пользование деньгами – около 1110 руб. Если составить график платежей, то схема будет выглядеть так:

- В феврале необходимо внести 1108,4 руб., из которых 915,01 руб. идет в погашение основного долга, а оставшиеся 195,83 руб. – оплата начисленных процентов.

- В марте – 1108,4 руб., где 932,93 руб. идет в «тело», а 177,91 руб. – в проценты.

- В апреле – 1108,4 руб., из которых 951,2 руб. оплачиваются в основную задолженность, а 159,64 руб. в проценты.

- В мае на погашение долга из 1108,4 руб. выделяется 969,82 руб., а 141,02 «уходит» в плату за пользование кредитом.

- В июне – 1108,4 руб. делятся так: 988,81руб. на основной долг и 122,02 на остальные расходы.

- В июле заемщик вносит 1008,18 в «основу» займа.

- В августе из 1108,4руб. на проценты уходит 82,92 руб.

- В сентябре взнос распределяется на 1048 руб. в счет «тела» кредита и на 62,79 руб. на проценты.

- В октябре процентная выплата снижается до 42,26 руб., а долговая повышается до 1068,58 руб.

- В ноябре последним платежом заемщик вносит 1110,84 руб., из которых 1089,5 идет в оплату основного долга.

Русфинанс банк рассчитывает платежи по аннуитетной системе, поэтому в первые месяцы заемщик выплачивает преимущественно проценты. Так, сначала на них отводится 196 рублей, а к пятому месяцу размер снижается до 122 руб. И если досрочно погасить долг в июле, то получаем экономию в 312 рублей.

Посчитать выгоду просто: складываем сумму рассчитанных процентов с 6 по 10 месяц. В нашем случае это 102,66+82,92+62,79 + 42,26 + 21,34 = 311,97 руб. Дальше от общей переплаты отнимаем полученное число и получаем 798 руб. – итоговую стоимость кредита при досрочном погашении.