Заявления на Возврат Страховки Через Суд – Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

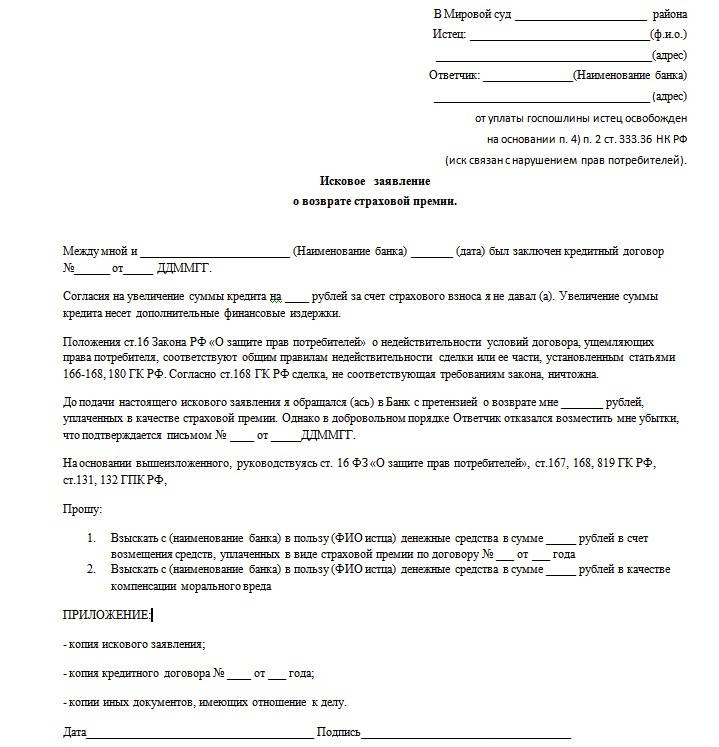

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

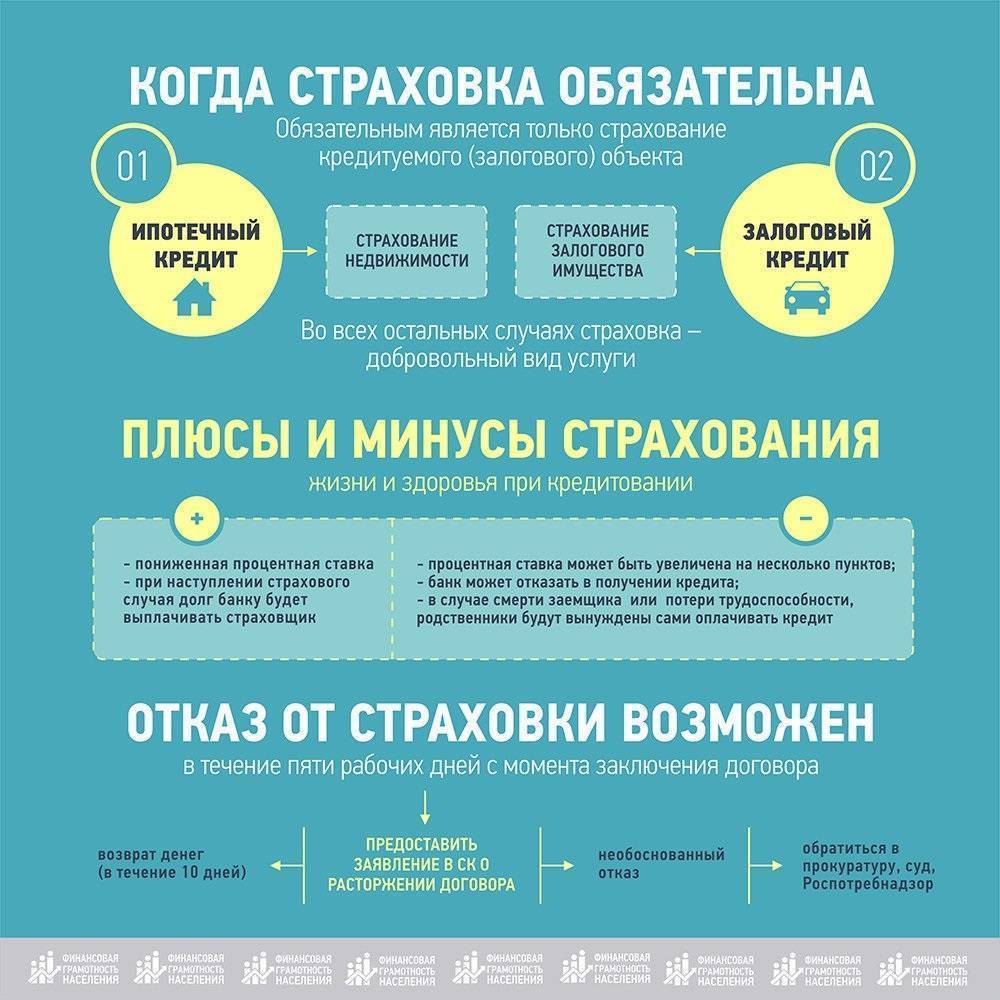

Существенные условия договора

Страховые компании обязаны в полном объеме отразить все ключевые условия договора страхования жизни. Перед подписанием такого соглашения страхователь в обязательном порядке должен ознакомиться со следующими условиями:

Страховая сумма – определяет размер компенсации, предусмотренной при наступлении страхового случая, либо при окончании периода действия договора (зависит от условий страхования жизни). В договоре должна быть указана максимальная сумма, а также порядок и условия ее выплаты.

Страховой взнос – представляет собой размер премии, которую уплачивает страхователь единовременно или с определенной периодичностью в период действия соглашения.

Срок действия – период действия соглашения, в течение которого страхователь должен уплачивать взносы, а при наступлении страхового события имеет право получить возмещение.

Условия страхования – ключевой пункт, в котором перечисляются основные условия соглашения, разрабатываемые страховщиком совместно со страхователем.

Случаи, не являющиеся страховыми – в этом пункте договора обычно приводится перечень случаев, выплаты по которым не производятся. Часть из них могут устанавливаться законодательными актами, другие разрабатываются страховщиком самостоятельно. Например, причинение вреда своему здоровью или наступление смерти в результате суицида не будет признано страховым случаем.

Права и обязанности сторон – в данном пункте должны быть подробно описаны права страхователя и страховщика, а также условия изменения соглашения.

Порядок получения выплаты – в данном пункте договора должны быть описаны пошаговые инструкции о порядке действий страхователя при наступлении страхового случая.

Условия расторжения – перечисление ключевых условий, при которых обе стороны вправе расторгнуть договор

В данном пункте следует особое внимание уделить условиям, позволяющим компании расторгнуть соглашение в одностороннем порядке, например в случае просрочки уплаты взносов страхователем.

Период охлаждения – в данном пункте указывается право страхователя расторгнуть договор и вернуть выплаченную премию в течение 5 дней с момента оформления.

Советуем почитать:

Как расторгнуть договор страхования жизни?

Рейтинг: 5/5 (1 голосов)

Существующие способы возврата

Переходим непосредственно к теме, как вернуть деньги по ипотечному страхованию. Здесь клиенты имеют несколько путей решения, подробно о каждом расскажем далее.

Досрочная выплата

Один из способов вернуть средства, затраченные на страхование, – сделать досрочное погашение ипотеки. Если в ходе планового погашения страховой случай не наступил, это не означает, что страховая компания не исполнила своих обязательств. Вернуть средства в таком случае будет невозможно. Страховщик обеспечил со своей стороны вашу безопасность, просто необходимости делать компенсацию не было. Вернуть страховку после погашения ипотеки будет невозможно.

Чтобы получить возврат средств, сделайте досрочное погашение ипотечного кредита. Размер выплаты будет зависеть от того, насколько рано вы сделали досрочное погашение. Если ипотека была оформлен на 10 лет, а заемщик смог ее погасить уже на 5 год, то при сумме страхования в 160 тысяч рублей клиент может получить до 80 тысяч обратно, в половине будущего срока заемщик уже не нуждается в услугах страховщика. Ключевым документом для этого случая является справка о погашении кредита, с которой вы направляетесь в страховую компанию.

Смерть заемщика

Если у умершего должника имеется страхование жизни, то СК полностью берет на себя погашение ипотеки. Для этого родственникам заемщика необходимо обратиться к страховщику, предоставив его полис и справку, подтверждающую смерть. Естественно, выплата ипотеки будет выполнена в том случае, если смерть клиента будет соответствовать страховому случаю.

Если страхование здоровья и жизни выполнено не было, обязанность на выплату и непосредственно действующий полис (обязательный имущественный) переходят к наследнику. Сроки выплат и восстановление гарантий начинаются только с момента вступления собственника в наследственные права.

Сделать возврат затраченных на страхование денег можно, если по каким-либо причинам страховка не удовлетворяет собственника. Чтобы частично получить деньги, вам необходимо:

- оповестить о смерти человека заинтересованных лиц или компании;

- переоформить ипотеку на нового владельца;

- у страховщика оформить отказ от переоформления договора и написать заявление о возврате средств.

На предоставленные реквизиты вам будет переведена часть суммы, пропорциональная неиспользованной гарантии.

Рефинансирование

В этом случае клиент может вернуть частично уплаченные средства по страховке. Есть два основных пути:

- Продлить страховку, если компания аккредитована в банке, предоставляющем новый кредит. Выплаченные средства будут в 100% объеме засчитаны.

- Расторгнуть договор, в ходе чего часть средств вернется, а после выполнить перенос обязательств на страховщика, аккредитованного банком. Клиенты на законных основаниях могут выполнить разрыв, если страховщик не аккредитован в банковском учреждении.

Обратите внимание, что выполнить рефинансирование можно только при наличии имущественного страхования. Жилье остается в качестве залога, а страховка – это способ возврата выданных клиенту средств на случай непредвиденных обстоятельств

Процедура возврата средств состоит из следующих шагов:

- свяжитесь с банком и объявите необходимость рефинансирования в другой банковской организации;

- доложите СК о желании расторгнуть договор и получить обратно долю выплаченных средств;

- выполните рефинансирование и перезаключите страховое соглашение.

Это трудоемкий процесс, но он позволяет получить дополнительную выгоду при рефинансировании.

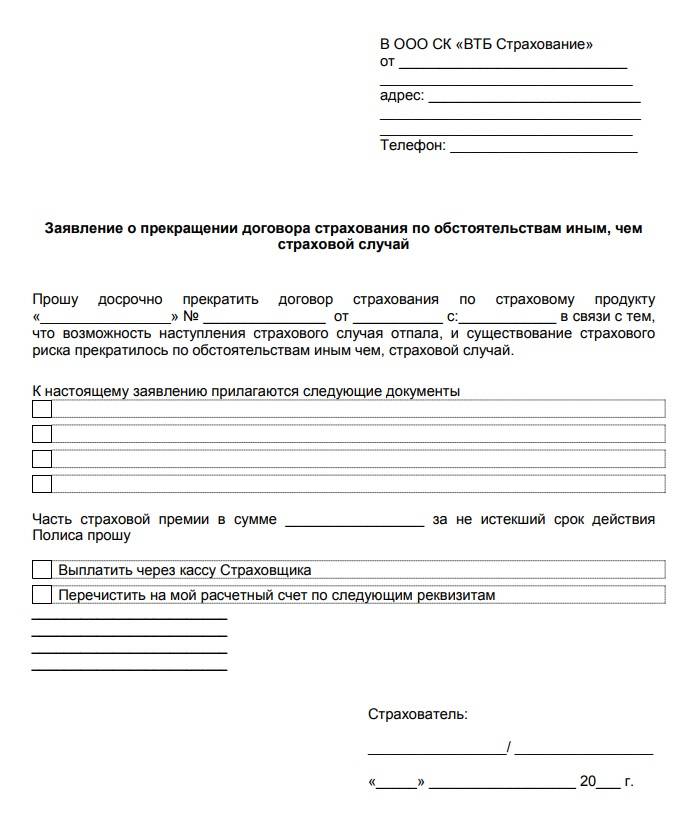

Оформление отказа

Если вам явно навязали то, что оформлять не предполагалось, то возможен полный или частичный возврат.100% уплаченных средств можно получить до полного оформления договора по ипотеке. Пока он не вступил в силу, клиент имеет право без ущерба провести расторжение. Если вы уже пользуетесь услугами, деньги в неполном размере. Объем высчитывается в зависимости от оставшегося срока гарантий.

От заемщика требуется всего несколько действий: подать соответствующее заявление в страховую компанию и обосновать причину.

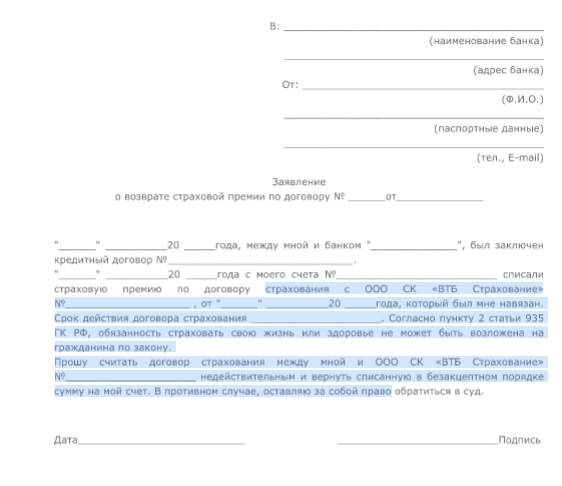

Подача Заявления в Банк «ВТБ» на Возврат Страховки по Кредиту

Чтобы вернуть страховку «ВТБ Страхование», необходимо произвести несколько действий:

- Собрать перечень документов. Сюда входит паспорт, договор кредитования, договор страхования.

- Подать документы вместе с заявлением в СК лично, через Почту РФ или онлайн.

- Дождаться ответа. Деньги перечисляются в течение 10 календарных дней после принятия положительного решения.

В некоторых случаях возврат денег не осуществляется, но происходит уменьшение суммы задолженности.

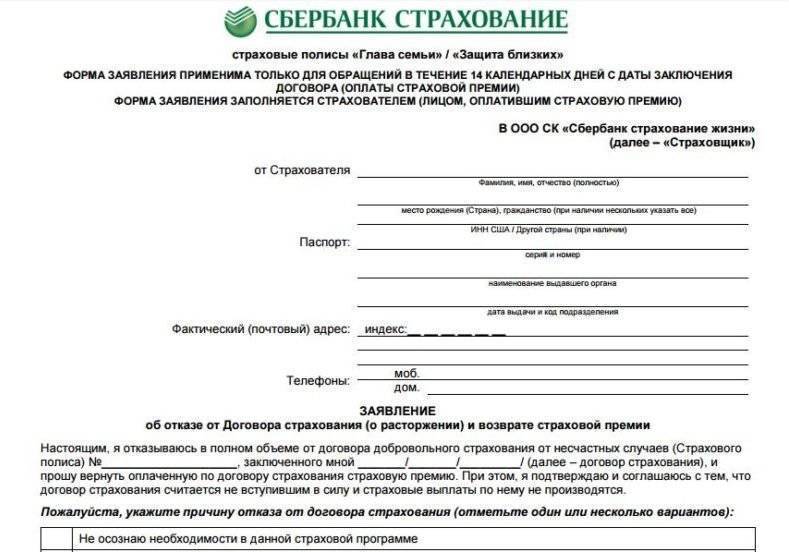

«ВТБ 24» – Заполнить Заявление на Возврат Страховки по Кредиту

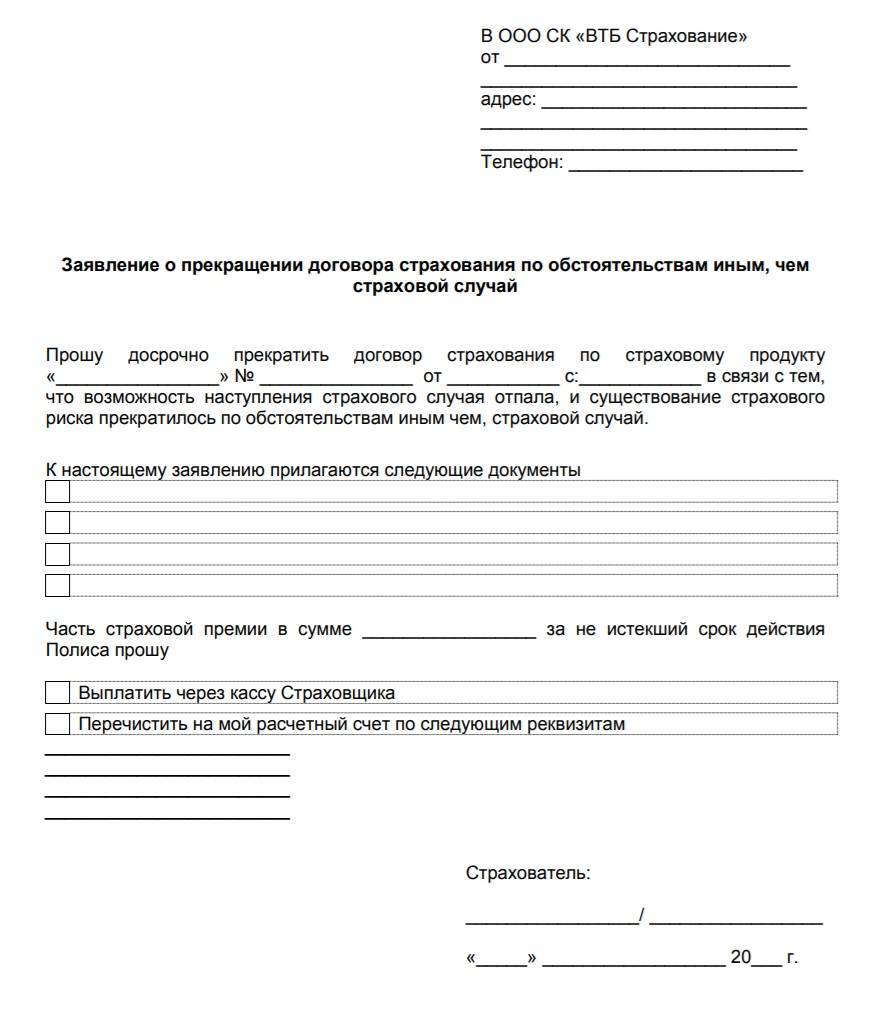

Какие данные понадобятся для написания заявления:

- дата и номер страхового договора;

- причина (например, отпала возможность наступления страхового случая, снизился страховой риск, и иные факторы);

- опись прилагающихся документов;

- самостоятельно рассчитанная сумма страховой премии за не истекший срок действия договора;

- способ уплаты премии – на расчетный счет или через кассу СК;

- реквизиты расчетного счета;

- дата составления и подпись заявителя.

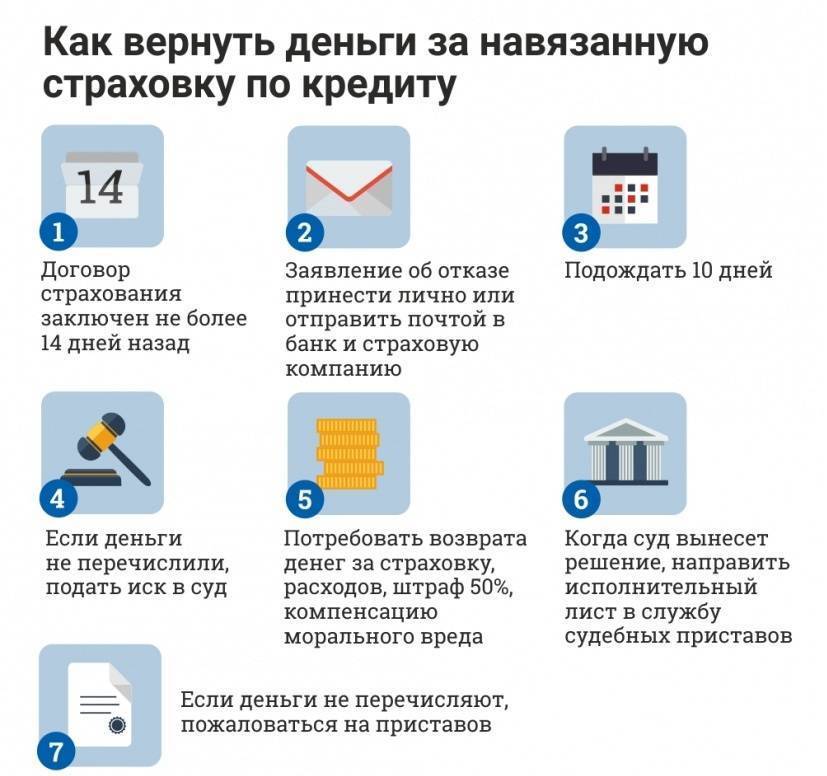

- Возврат в период охлаждения 14 дней;

- Возврат после досрочного погашения кредита.

Документ заполняется в одном экземпляре. После подачи сотрудником СК выдается уведомление о принятии документов с указанием даты.

При составлении заявления важно придерживаться следующих правил:

- Документ заполняется только синими или черными чернилами. Использование маркеров, фломастеров, карандашей не допускается.

- Почерк должен быть понятным. При наличии существенных ошибок, помарок и исправлений, искажающих информацию, документ может быть не принят.

- Указываются конкретные требования согласно образцу. Включение дополнительной информации, не предусмотренной шаблоном, запрещено.

Также основанием для отказа в удовлетворении заявления может стать содержание в нем ненормативной лексики или предоставление неполного комплекта документов.

«ВТБ 24» – Отнести Заявление Лично в Офис для Возврата Денег

Самый оптимальный вариант – предоставить все документы самостоятельно в офис СК. Узнать адрес можно на официальном сайте компании, выбрав свой город в разделе .

Третий вариант – посещение офиса СК законным представителем. Требуются те же самые документы, что и для самого заявителя, но дополнительно предоставляется нотариально заверенная доверенность. Сведения о ней вносятся в бланк заявления.

В каком случае банк может вернуть страховку по кредиту

Возврат денег за страховку осуществляет не банк, а страховая компания, с которой заемщик-страхователь при посредничестве банка заключает договор страхования.

СК должна вернуть полученные от страхователя деньги в полном объеме, при условии, что:

- Заемщик-страхователь подал заявление в течение 14 дней с момента оформления полиса или более длительного срока, если он определен договором страхования или внутренними нормативами СК.

- Купленный полис является добровольной страховкой. Например, страхование ипотеки является обязательным, а потому отказаться от него в 14-дневный срок без утраты уже уплаченных денег нельзя.

- Страхователем является физлицо. Это условие трактуется банками в свою пользу. ВТБ включает заемщиков в коллективные программы страхования, где страхователем является непосредственно банк. Это, по его мнению, исключает возможность отказа заемщиков в 14-дневный срок от купленных ими полисов. Однако мне мнение незаконно и оспаривается в суде.

Что касается случаев прекращения действия полиса по причине досрочной выплаты кредита, то это возможно, если:

- На момент погашения кредита отсутствуют признаки наступления страхового события.

- Заемщик представил в СК подлинные доказательства погашения задолженности и требуемые документы.

- Возврат части страховой премии предусмотрен внутренними правилами СК и/или страховым соглашением. В силу закона данное условие не является обязательным.

При досрочной уплате кредита закон дает право на получение обратно лишь части денег за полис. Согласно абз. 1 п. 3 ст. 958 ГК, СК вправе удержать часть внесенных страхователем денег за период, в течение которого полис реально действовал. Также страховщик удерживает часть суммы в размере 23-25% на расходы за ведение страхового дела.

Обращение в Роспотребнадзор

Если финансово-кредитная организация не спешит удовлетворять требования клиента, гражданин может обратиться в Роспотребнадзор.

Это Федеральная служба занимается защитой прав потребителей и следит за благополучием человека.

В Роспотребнадзор гражданин должен обратиться в форме составленной жалобы.

Форму жалобы можно найти на сайте Роспотребнадзора. Документ составляется четким юридическим языком, без эмоциональной окраски. По возможности, приложите сканы документов, подтверждающих вашу правоту, например, копию договора.

Подав документы в Роспотребнадзор, вы можете ожидать реакции в течение 30 дней.

И, если Федеральная служба удостоверится в том, что ваши права действительно грубо нарушаются, то будет назначена проверка или в отношении финансово-кредитной организации будут применены иные действия.

Читайте здесь, что делать, если с банковской карты внезапно пропали деньги.

Вопросы и ответы:

К каким законам обращаться?

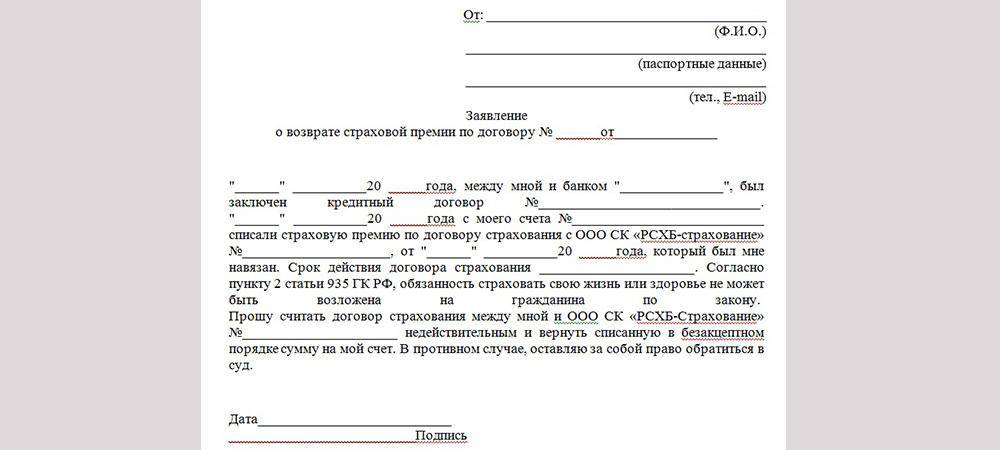

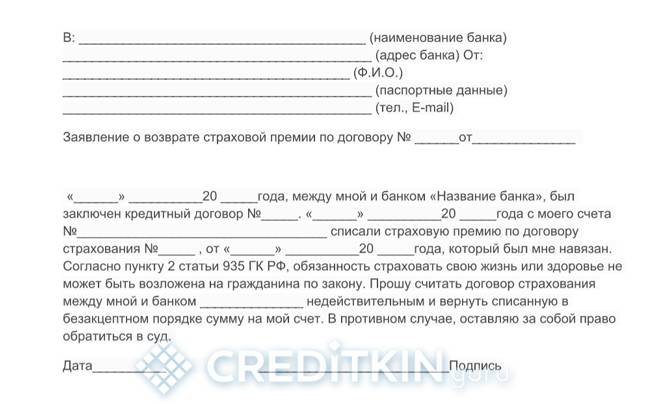

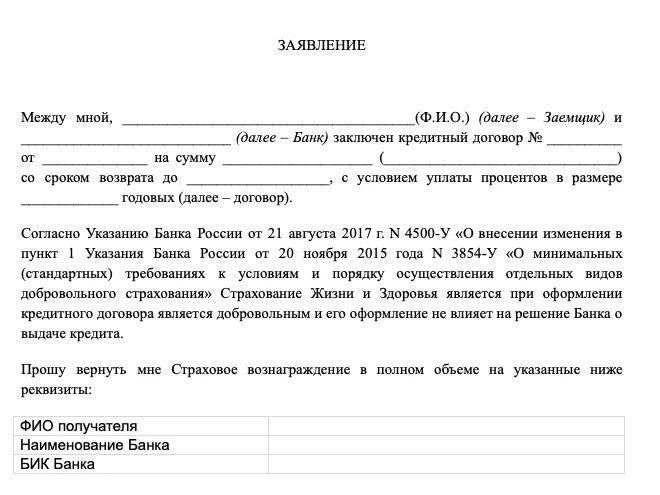

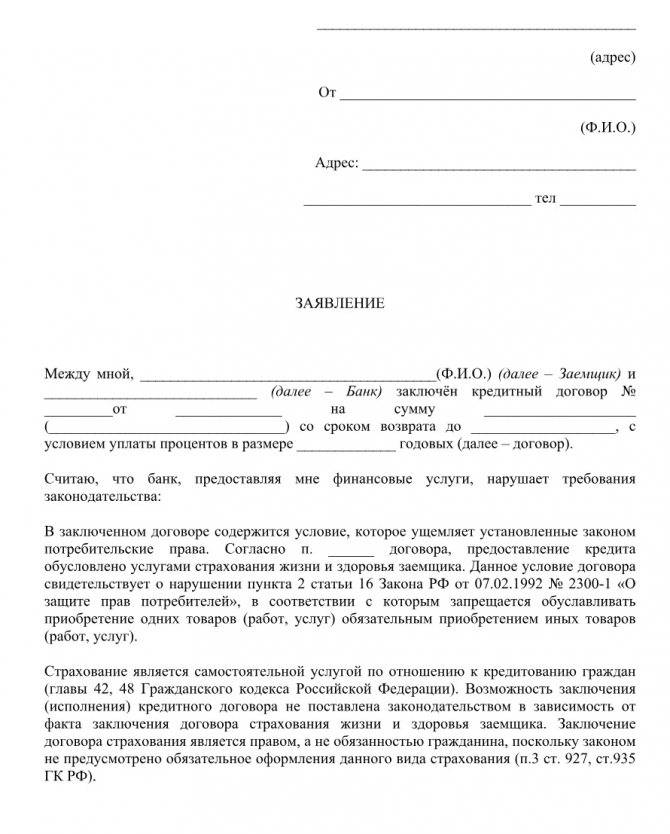

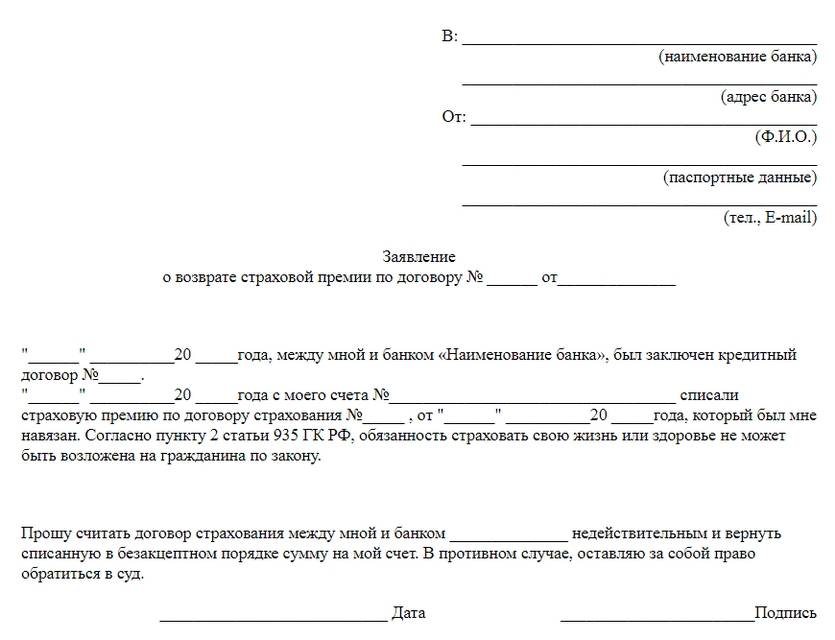

Все условия потребительского кредитования оговорены в законе № 353-ФЗ от 21.12.2013 г. Клиенты, оформившие кредит без предоставления залога, вправе отказаться от страховки в любой момент. В статье 7 указанного закона указывается, что страхование — дополнительная услуга, которая предоставляется по желанию клиента при выдаче беззалоговых кредитов.

Узнать, что кредитополучатель обязан страховать, можно из 935 статьи ГК РФ. Общим нормативно-правовым актом, который регулирует взаимоотношения между сторонами, является закон, регулирующий защиту потребительских прав. В нем оговорена возможность отказа от услуг, в которых клиент не нуждается. Законодательные нормы в 2021 году не менялись.

Куда обращаться?

Решив отказаться от услуг страховой фирмы, клиент должен разобраться, кому писать заявление на возврат страховки по кредиту. При оформлении страхового полиса в банке или присоединении к коллективному страховому соглашению обращаться нужно в финансово-кредитное учреждение. При подписании соглашения непосредственно со страховщиком обращаться придется в страховую фирму.

Если добровольно банковское учреждение, страховая компания отказываются разорвать договор и пересчитать размер ежемесячных платежей либо вернуть оплаченную премию, то придется обращаться в суд. В рамках досудебного урегулирования вопроса можно обратиться в Роспотребнадзор.

Каким образом и куда подавать заявление на возврат страховки по кредиту?

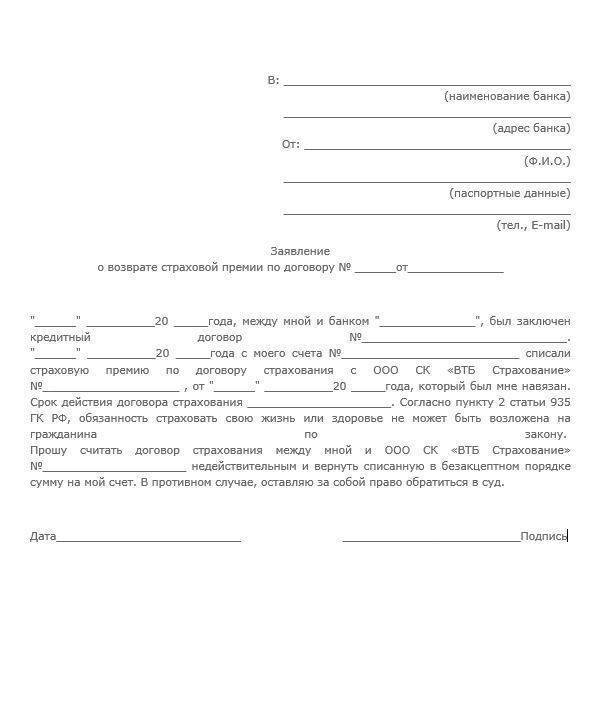

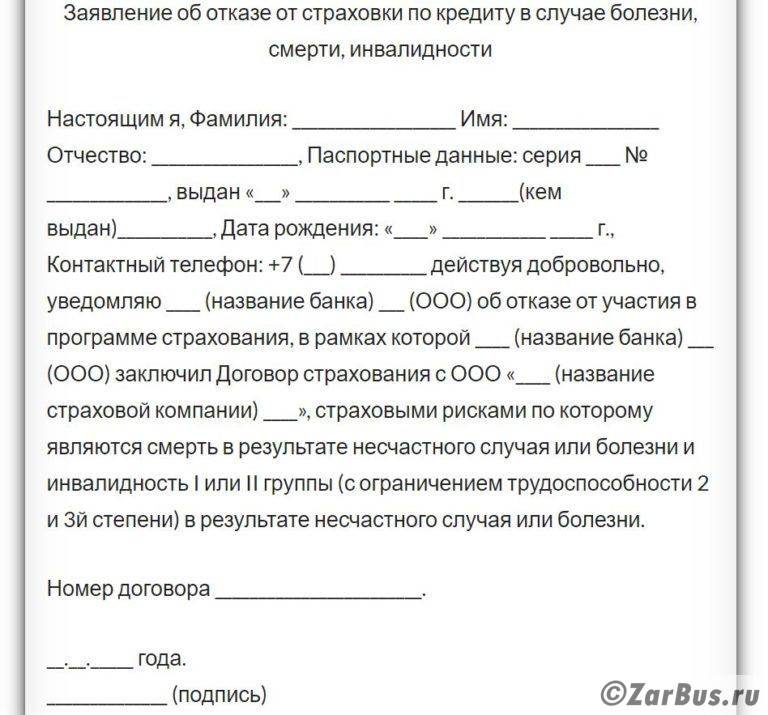

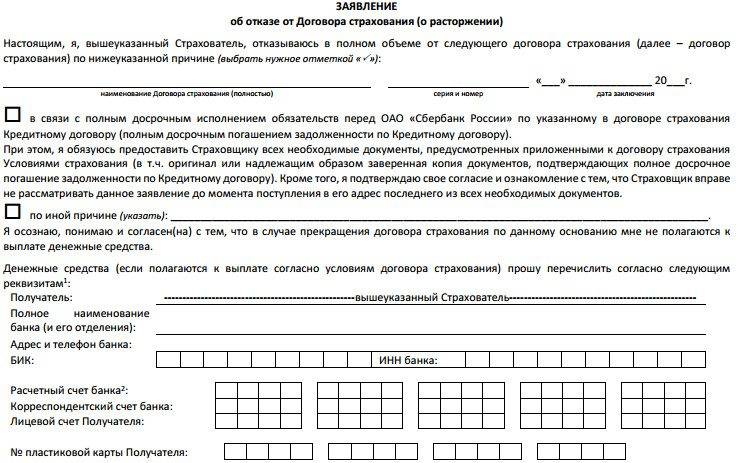

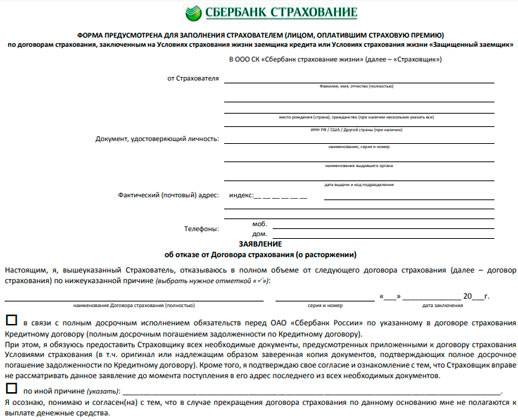

При желании прекратить действие страхового полиса необходимо подготовить заявление на отказ от страховки по кредиту. Пишется оно в 2 экземплярах. В письме нужно указать все реквизиты заключенного соглашения и причины отказа от страховки.

Его можно подать лично представителю банка либо менеджеру страховой фирмы. Необходимо проследить, чтобы на копии заявителя представитель организации оставил отметку о получении с указанием даты. Если личная подача невозможна, то заявление отправляется почтой письмом с уведомлением.

Какие нужны документы?

Вместе с заявлением, которым заемщик отказывается от страхования, в банк придется подать следующие документы:

- копию кредитного договора;

- копию страхового полиса или соглашения (при наличии);

- чеки, подтверждающие погашение кредита;

- копию гражданского паспорта.

Если страховка оплачивалась отдельно, то необходимо приложить копии чеков, подтверждающих внесение в срок платежей в пользу страховщика.

На что обратить внимание?

Возмещение средств, уплаченных страховой фирме, возможно при расторжении заключенного с ней договора. При его аннулировании нужно отдельно написать требование о возврате денежных средств.

Перед подачей заявления желательно ознакомиться со всеми условиями заключенного соглашения. Если в нем прописано, что при расторжении страхового контракта взносы не возвращаются, то вернуть перечисленные деньги будет сложно. Специалисты советуют обращаться к юристам, возврат денег за страховку возможен через суд.

Как правильно написать заявление?

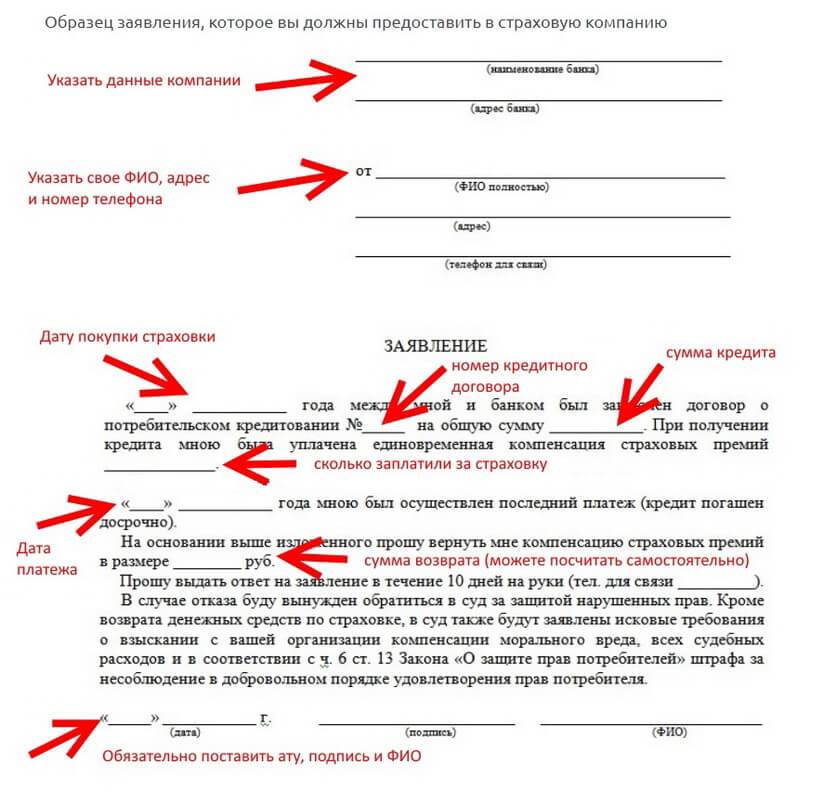

Установленной формы претензии нет. Но в заявлении должны быть отображены такие данные:

- сведения о заявителе;

- реквизиты организации, выдавшей кредит (их можно найти в договоре или на сайте банка, выдавшего заем);

- информация о заключенном соглашении (номер, дата подписания);

- юридическое обоснование отказа;

- указание норм закона «О защите прав потребителей»;

- суммы средств, переведенных на счет страховщика;

- реквизиты счета, на который нужно перечислить возвращенные средства.

Указывать необходимо только те счета, которые принадлежат физическим лицам.

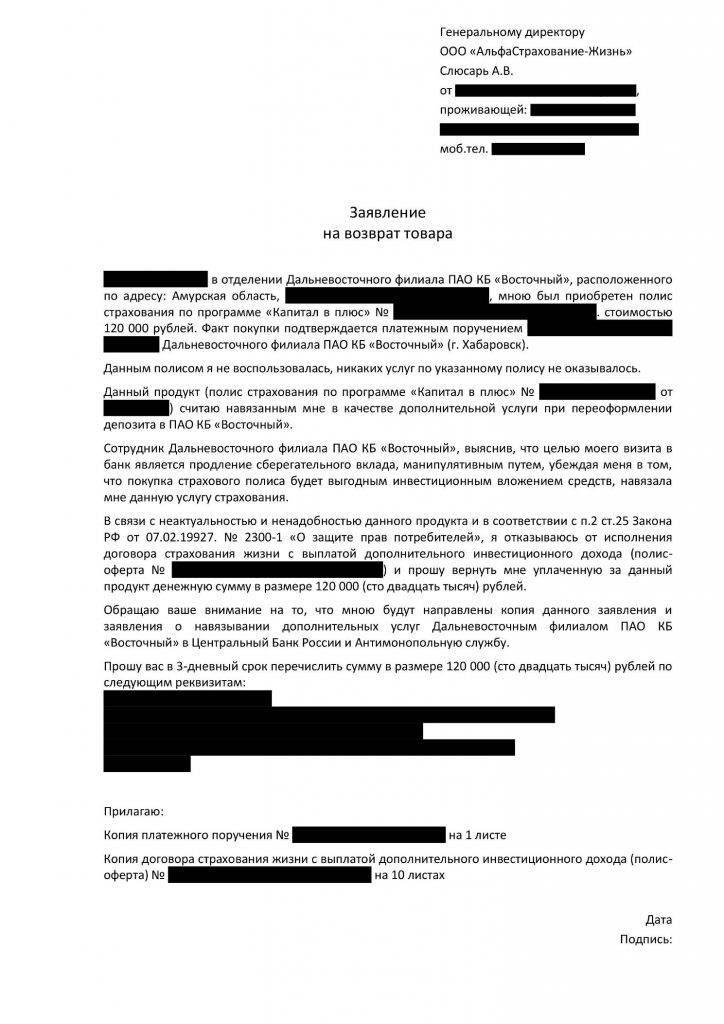

Что предпринять, если страховка содержится в комплекте дополнительных услуг?

Случаи, когда страховка является дополнительной услугой, распространены. Банки часто присоединяют клиентов к коллективному страхованию. О согласии свидетельствуют поставленные галочки, подписи в соответствующих полях.

Отказаться от такой формы страховки проще всего в период охлаждения. Но клиенты вправе написать отказ в любое время, пока действует договор страхования.

По каким видам кредита можно вернуть страховку в 2021 году, а по каким – нет?

Банк, в лице компетентного менеджера, выдавая кредит, безусловно, идет на риск. Навязывание страховки клиенту – это как гарантия выплаты взятого поручения. Ведь если речь идет о больших вложениях банка, то тут однозначно страховка нужна, ведь она аргументирована. Давайте рассмотрим, по каким продуктам можно получить возврат страховки по кредиту:

- Кредиты наличными;

- Кредитные карты;

- При потребительском кредитовании.

Полис таких продуктов добровольный и в основном страхует получившего кредит клиента:

- Жизнь заемщика;

- Случаи потери основного места работы, в том числе и сокращение;

- Защита финансовых рисков;

- Страхование имущества и т.д.

Полисы «добровольного» страхования, при выдаче перечисленных кредитов, на примере маскируют под «обязательные». Этим само собой нарушают закон. Клиенту можно отказаться от страховки, что никак не повлияет на решение фин. учреждения на выдачу кредита. Также вы можете отказаться от страховки после получения кредита.

Есть также банковские продукты, по которым полис страхования действительно обязателен и при отказе от его покупки банк имеет полное право отказать в выдаче продукта, а именно:

- Каско – по автокредитам приобретаемое движимое имущество обязательно страхуется и остается документально в залоге у банка;

- Ипотека – так же, как и предыдущему займу, этот продукт обязателен в страховании и залоге.

При оформлении такого вида продуктов банк ничего не нарушает, и при отказе имеет право дать отказ в выдаче.

Нужна ли помощь юриста?

Подписывая договор кредитования, вы не внимательно его прочли и теперь задались вопросом: «Можно ли отказаться от страховки по кредиту после его получения?». Это довольно распространенное явление, и все же выход есть всегда.

Если с момента подписания еще не истекло 5 рабочих дней, то помощь юриста вам не требуется. Также после истечения срока можно обратиться в финансовое учреждение с претензией на возврат страховки по кредиту. Многие банки расширяют свою «программу лояльности к клиентам» и могут пойти на уступки, оформив отказ от страховки после получения кредита, даже до 30 рабочего дня с момента заключения страховки. Но конечно не все так ценят своих «кормильцев» и на претензии однозначно дают отказ.

В таких случаях вам необходимо консультироваться с юристом и готовить документы в суд, конечно если это будет целесообразно.

Бесспорно, ЦБ России оказал большую помощь заемщикам в решении вопроса: «как отказаться от страховки по кредиту после получения кредита?». Теперь все козыри у вас в руках. Главное помните – страховка не обязательна и любой документ перед подписанием стоит тщательно изучить, дабы не оббивать потом пороги кабинетов, занимаясь бумажной волокитой.

Рекомендуем к просмотру видео с советами от юриста

Автор статьи:

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

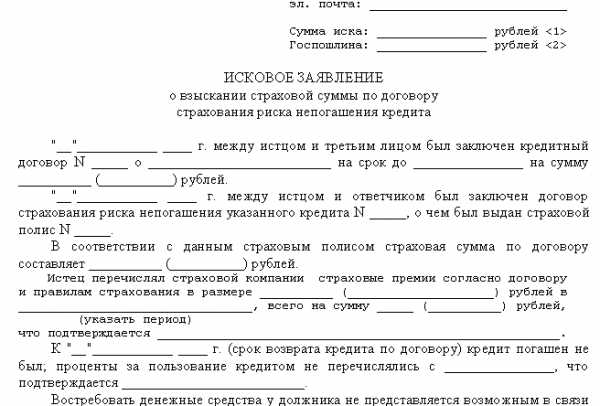

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- – возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в “период охлаждения”

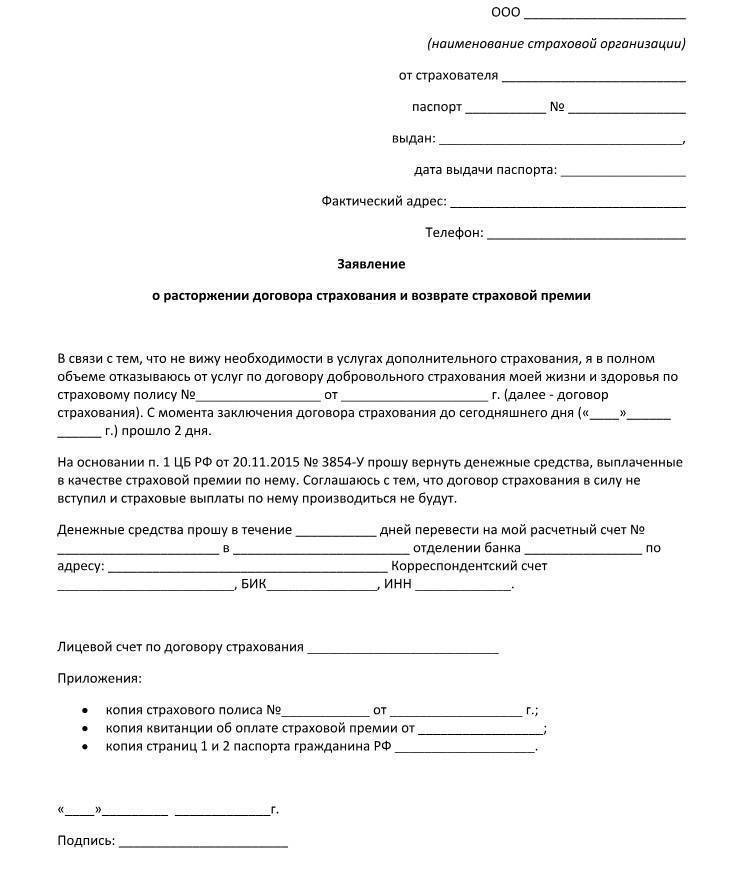

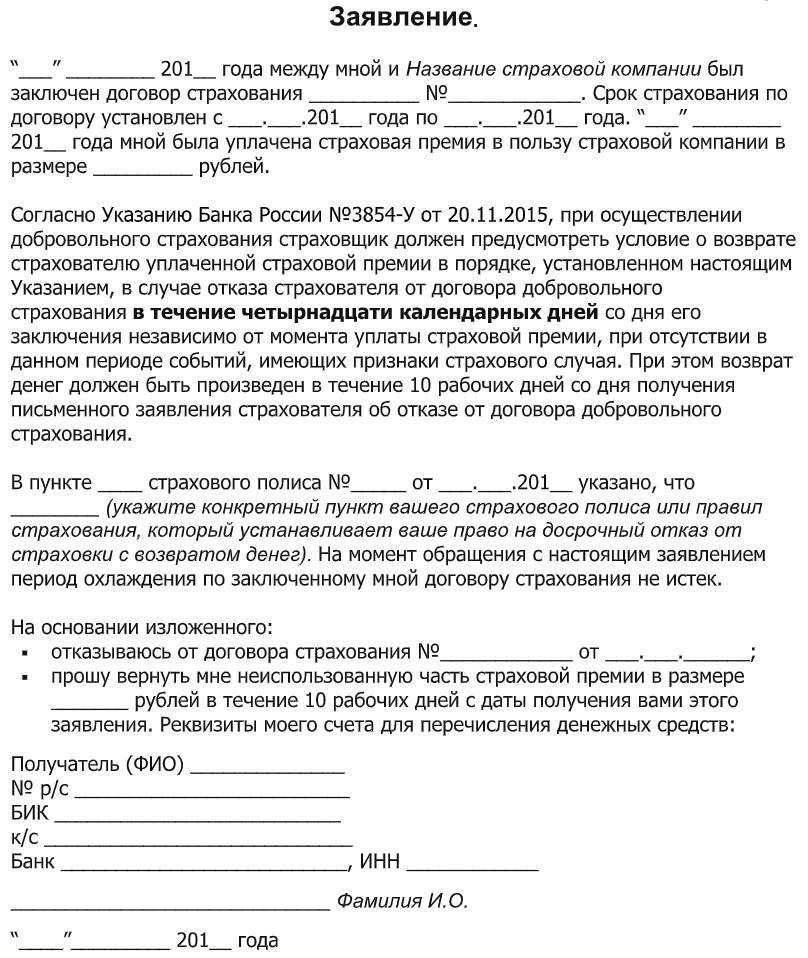

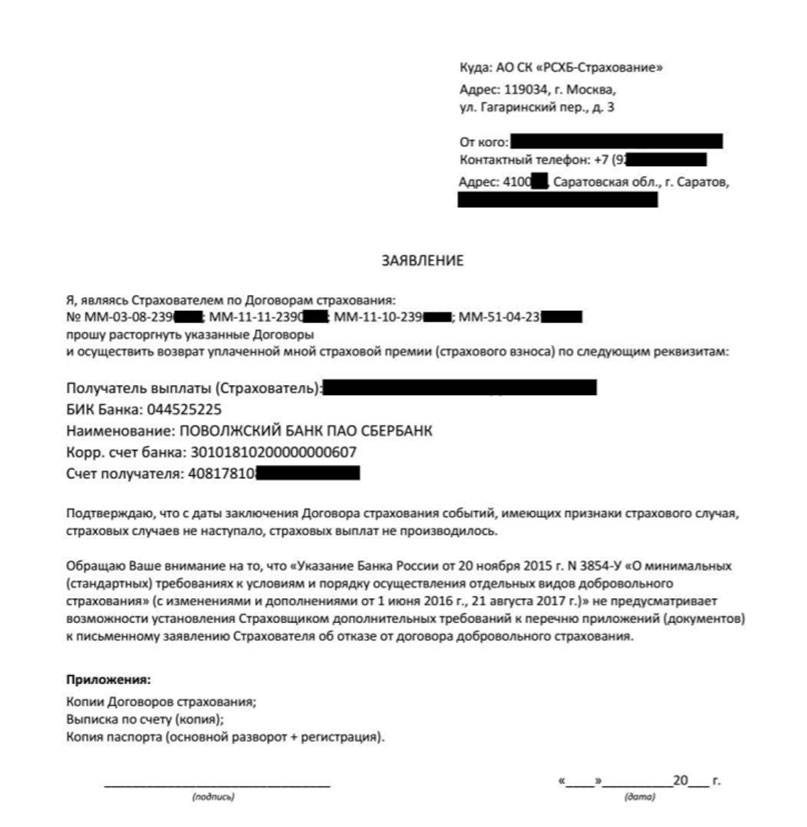

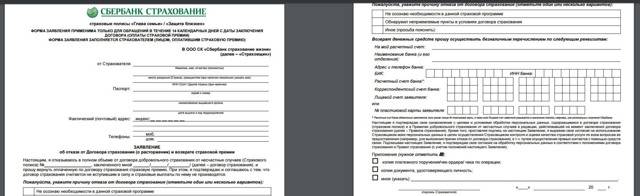

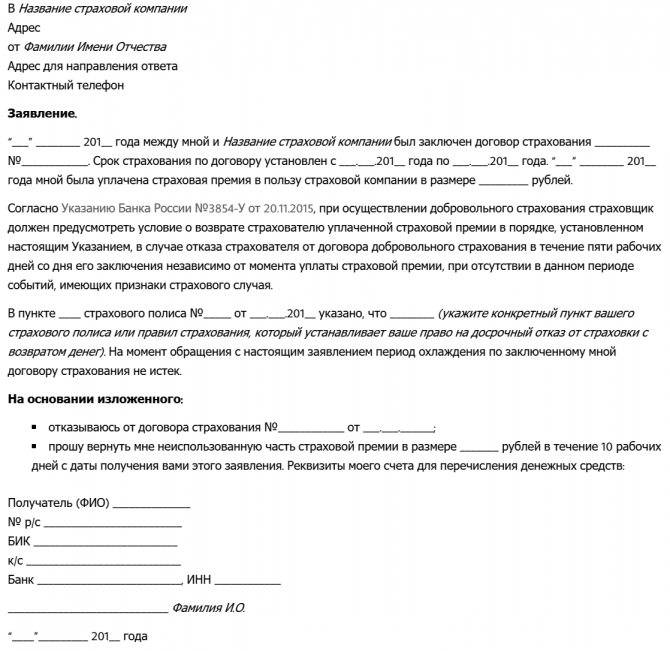

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание – ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

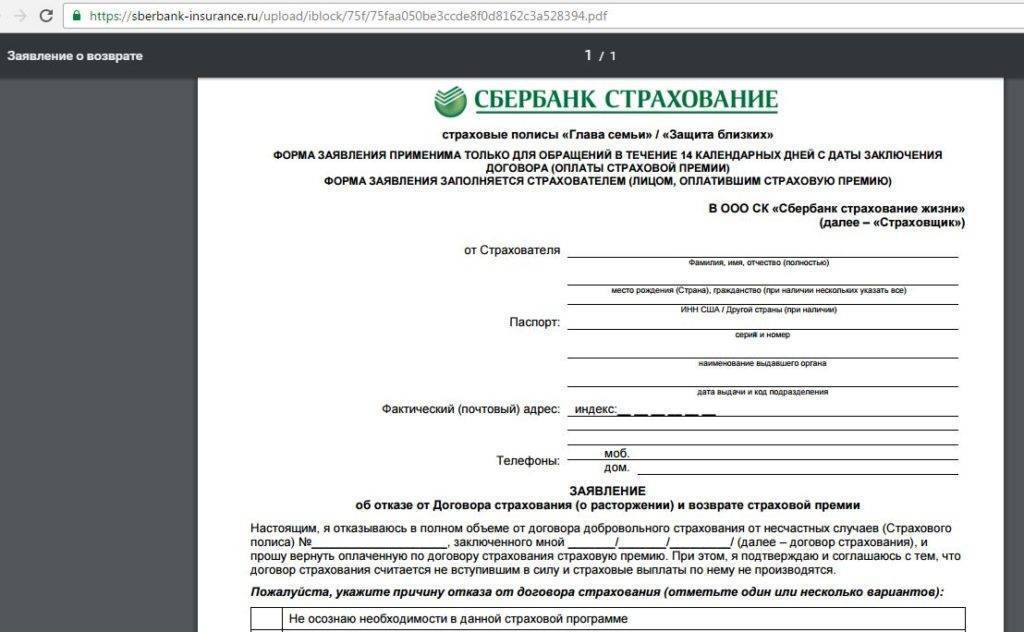

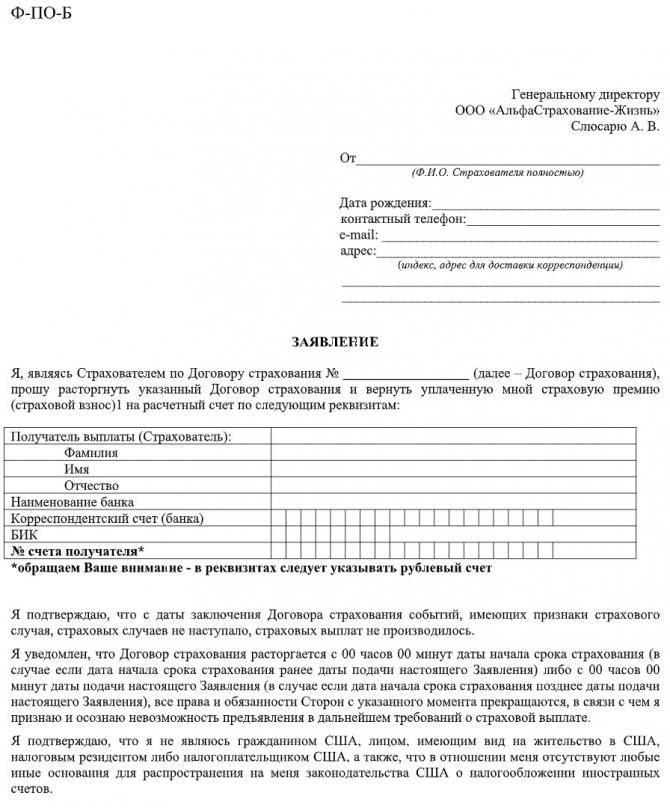

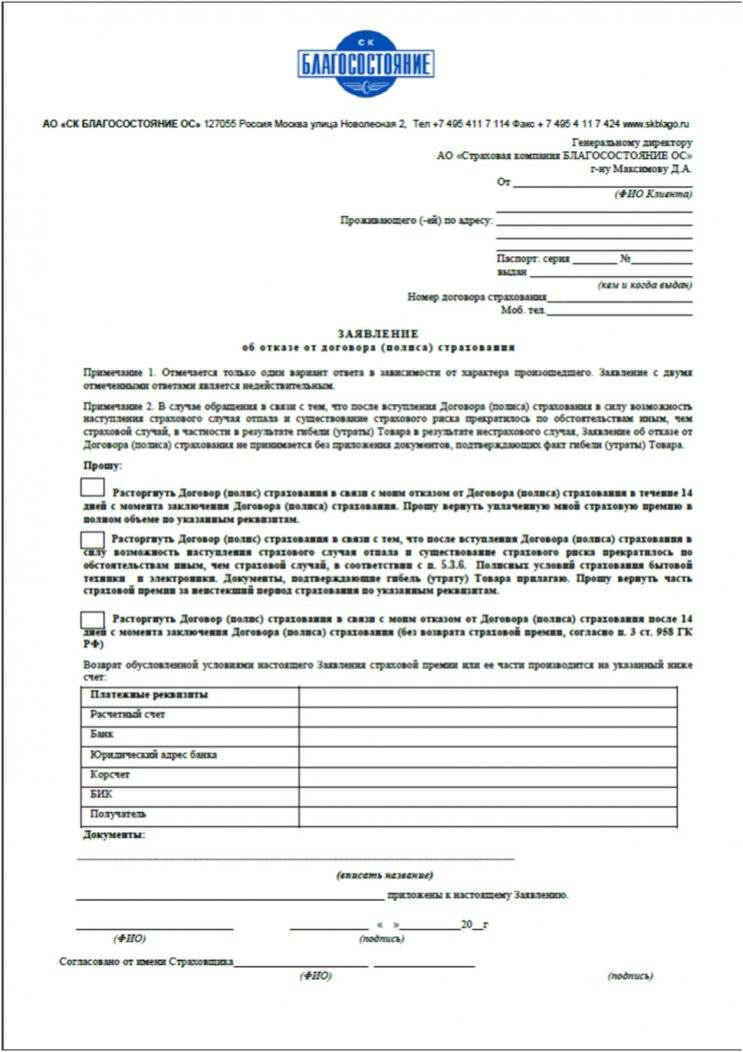

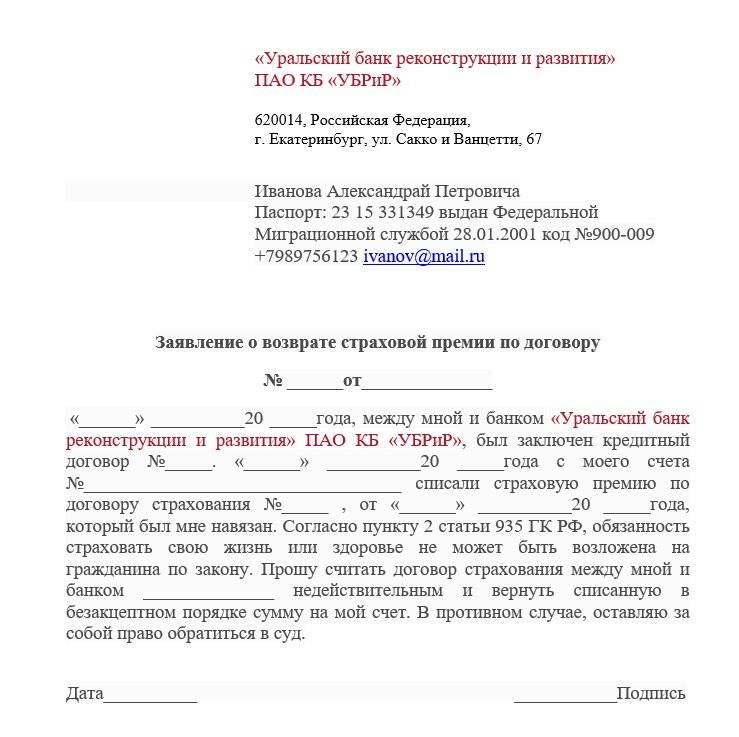

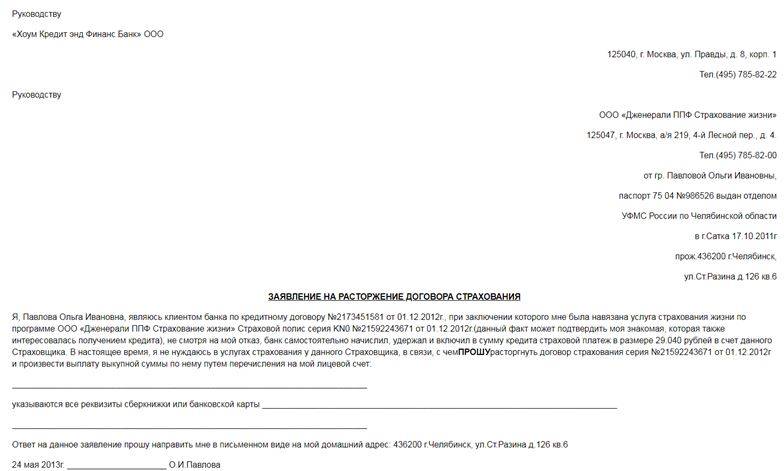

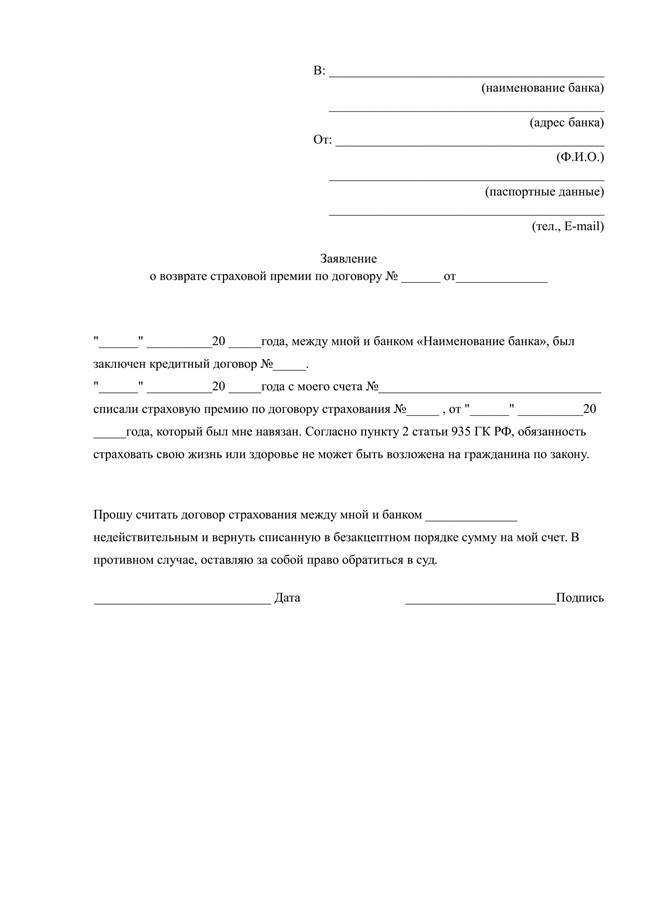

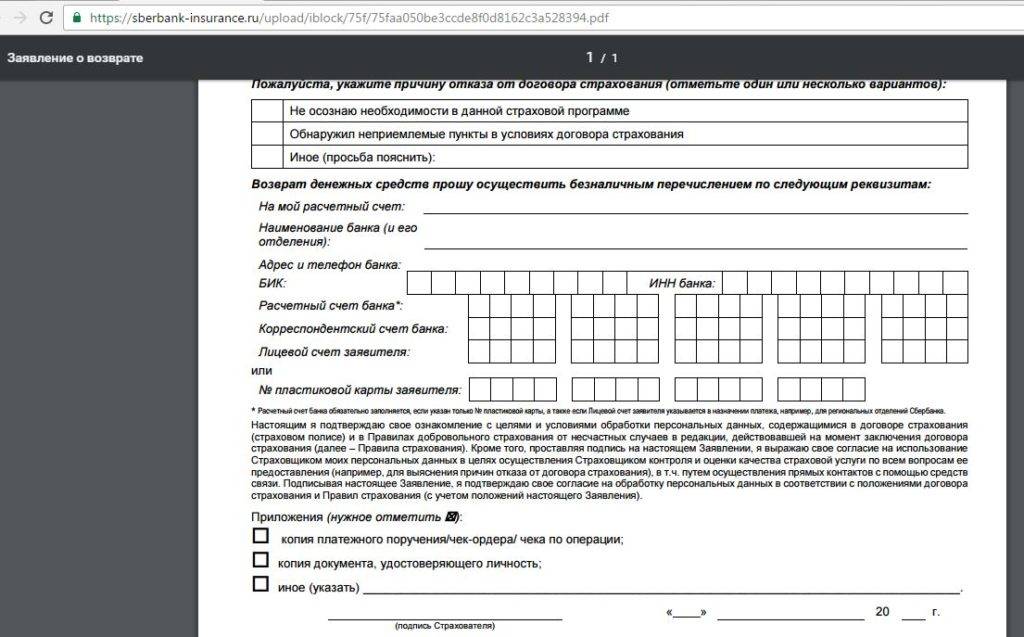

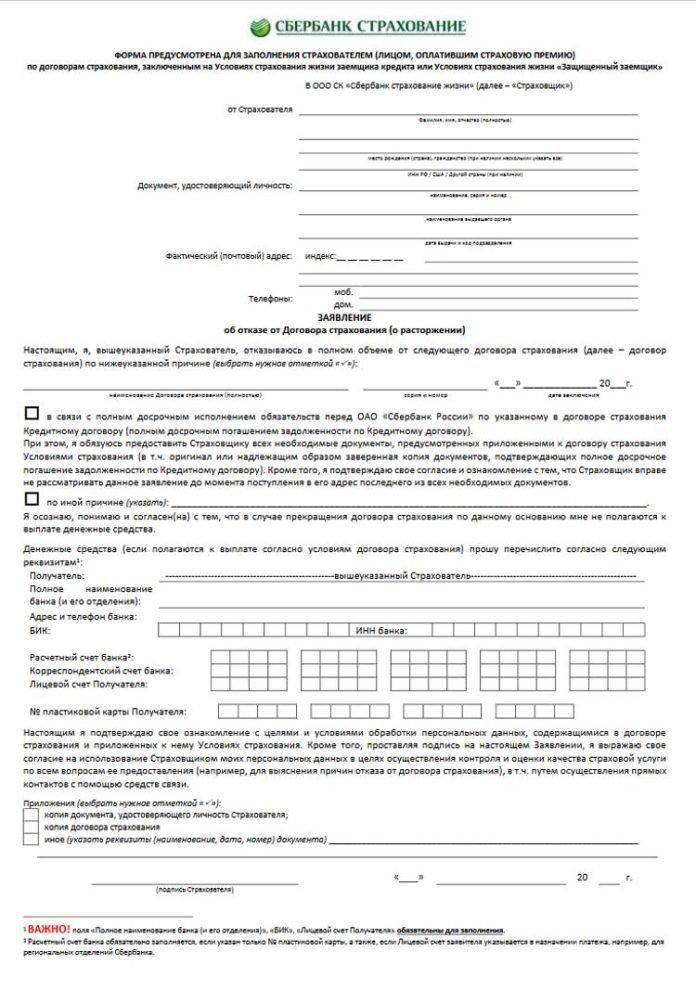

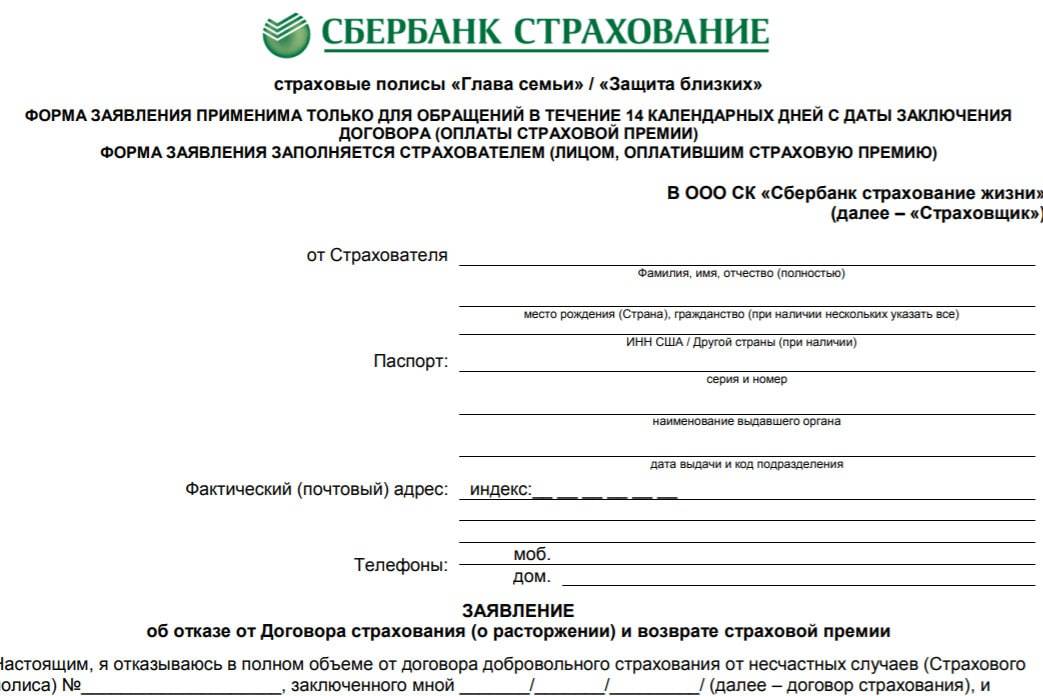

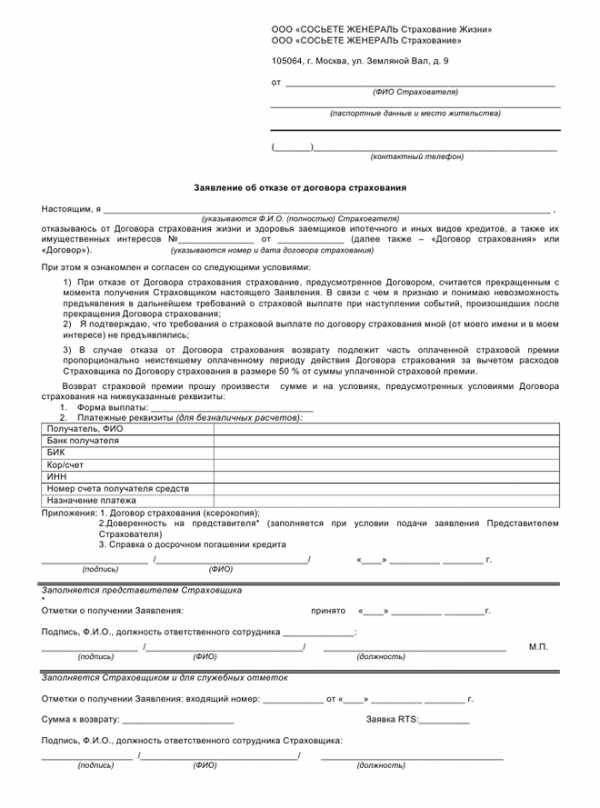

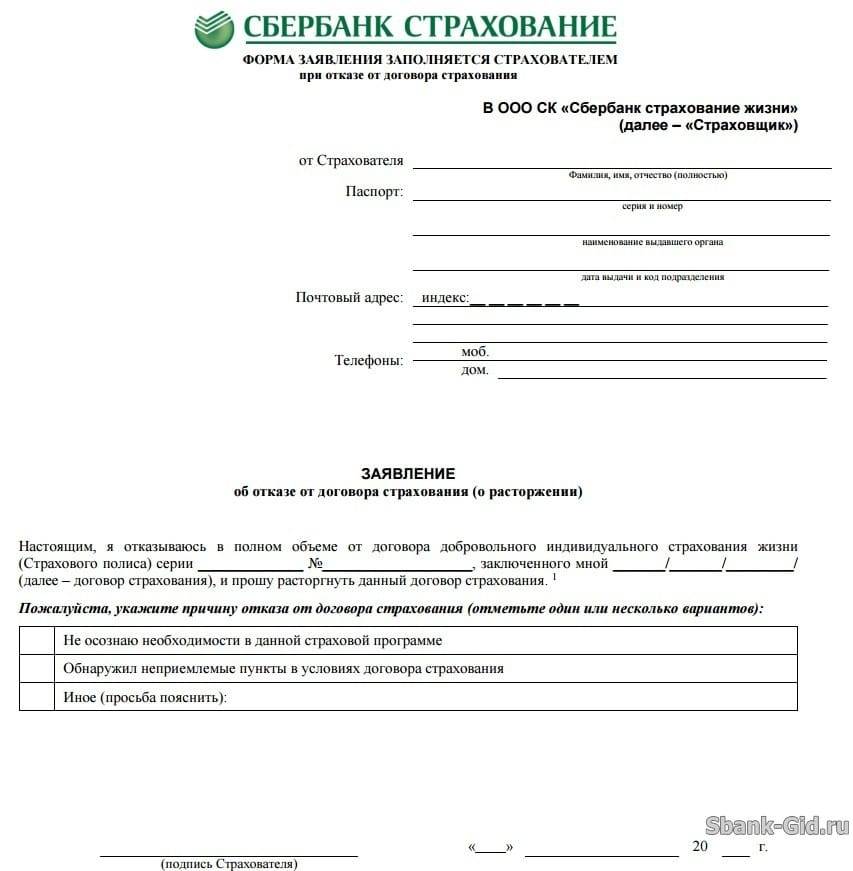

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 – ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания – это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

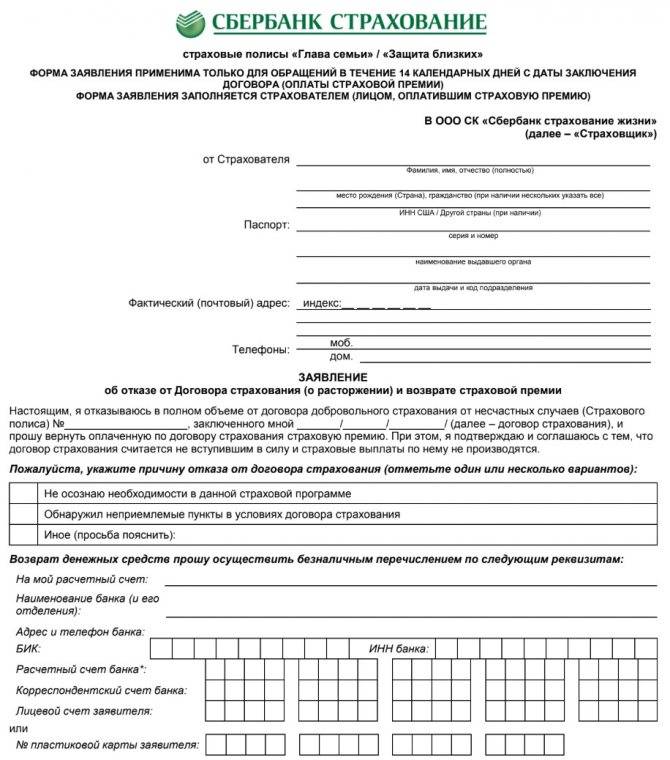

«Сбербанк» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Можно ли Вернуть Страховку «Сбербанка» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В Сбербанке это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Вернуть деньги за страховой полис можно после окончания периода охлаждения. Единственный минус – компания удержит расходы на ведение дела (РВД), которые могут достигать до 40%.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов «Сбербанк Страхование»: 8 800 555 55 95. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Можно ли Вернуть Страховку «Сбербанка», если Кредит Закрыт в Срок?

Часто заемщики задают вопрос: можно ли вернуть часть денег, если долг погашен по графику? Ответ очевиден – нет! Все дело в том, что страховка всегда заключается на срок, аналогичный кредиту. Своевременный возврат займа не является основанием для компенсации премии по договору.

Деньги вернуть не получится: подразумевается, что страхование защищает заемщика при наступлении событий, предусмотренных полисом на весь период его действия.

Если страховой случай не наступает и долг закрывается вовремя согласно графику, действие полиса прекращается. Это означает, что каждая из сторон выполнила свои обязательства.

Можно ли вернуть по закону вообще?

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

Заявление заемщик подает в отделение банка, где его обязаны рассмотреть не позднее чем за 10 дней.

Существует такое понятие как “период охлаждения” – это срок, в течение которого страхователь вправе отказаться от Договора страхования и вернуть страховую премию (или часть).

Выдержка с сайта Центробанка России

С 1 января 2018 действуют данные новые правила и сроки периода охлаждения.

Внешний вид нового указания Центробанка РФ

Скачать документ полностью: