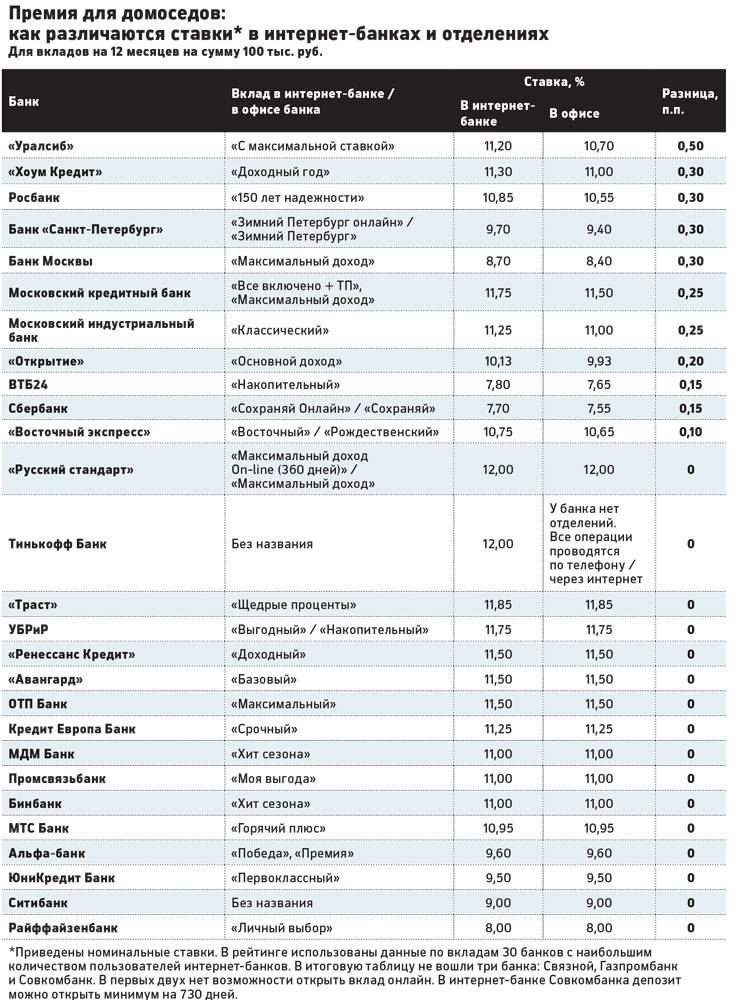

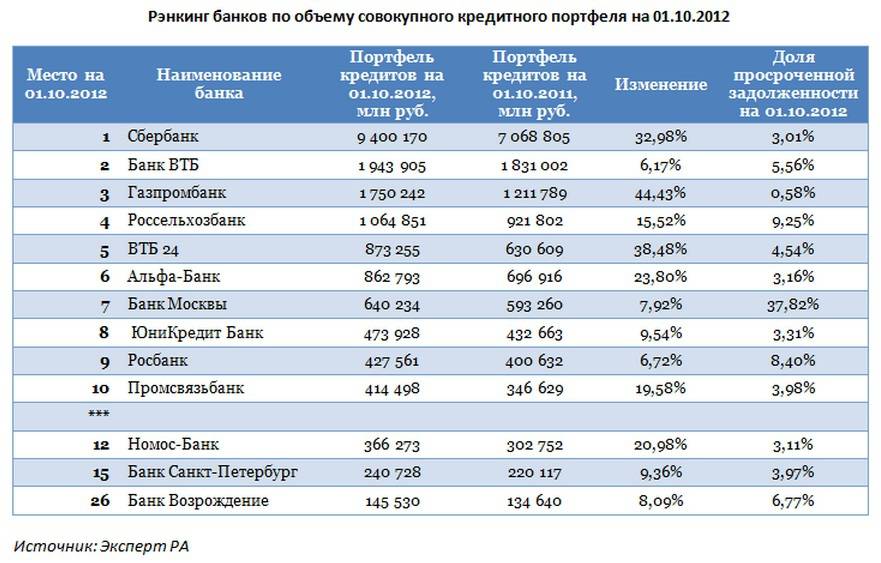

Недостатки sravni.ru

Сказать, что отзывы о сервисе Сравни.ру плохие — ничего не сказать. Практически все пользователи негативно отзываются о сайте подбора кредитов. Причин несколько. Во-первых, клиенты говорят, что подобранные предложения не являются правдивыми. Например, одной девушке якобы одобрили кредит в банке Ренессанс Кредит через сервис Сравни.ру, она приехала в офис кредитной организации, а там о ней впервые слышат и условия кредитования такие не предлагают. Аналогичных историй очень много.

Во-вторых, все пользователи жалуются на звонки и смс-сообщения от микрофинансовых компаний, которые поступают на телефон после регистрации на сервисе сравни.ру. Ежедневно пользователям предлагают небольшие займы из десятков разных компаний в виде звонков и смс-сообщений. Навязываются даже в том случае, когда клиент оставлял заявку на сравни.ру на получение ипотеки или автокредита, а ему все равно поступают предложения оформить микрозайм до зарплаты, который ему не нужен.

Понятно, что клиентам это не нравится. Многим из них пришлось сменить номер телефона, потому что приложения типа «Антиколлектор» или «Черный список» просто не справлялись со шквалом звонков и смс, которые поступали в разное время суток.

Если говорить о других недостатках, то самым странным из них является невозможность оставить негативный отзыв на продукт или услугу банка. На сайте есть функция, которая позволяет поделиться своим мнением о работе банка, услуги и т.д., но многие клиенты жалуются, что их негативные отзывы не публикуются.

Как показала практика и отзывы клиентов, сервис продвигает только те банки, которые больше платят. Например, большинству клиентов с положительной кредитной историей, нормальной зарплатой и высоким рейтингом одобрял заявки только банк Ренессанс Кредит.

Калькуляторы, представленные на сайте лишены точности, произвести точный расчет кредита, вклада с пополнениями, досрочного погашения не представляется возможным.

Еще один минус заключается в том, что сайт часто глючит, не открывает какие-то страницы, не регистрирует пользователей и т.д.

Кредитные карты с самыми низкими процентами

Тинькофф Платинум

от 15% ставка по кредиту в год до 55 дней льготный период 300 тыс. руб. кредитный лимит

ПерейтиВсе карты банка

Кредитная карта “100 дней без %” Альфа-Банка

от 23,99% ставка по кредиту в год до 100 дн. льготный период до 300 000 р. кредитный лимит

ПерейтиВсе карты банка

Карта рассрочки #Вместоденег Альфа-Банка

10% ставка по кредиту в год до 24 месяцев на покупки у партнеров, в остальных случаях – до 120 дней льготный период 3 – 100 тысяч рублей кредитный лимит

ПерейтиВсе карты банка

Кредитная карта Ренессанс Кредит

от 24,9% ставка по кредиту в год до 55 дней льготный период до 200 000 р. кредитный лимит

Все карты банка

Карта рассрочки Совесть

в период рассрочки 0%, далее 10% ставка по кредиту в год от месяца до года льготный период от 5 000 руб. до 300 000 руб. кредитный лимит

Все карты банка

Карта рассрочки Халва Совкомбанка

от 10% ставка по кредиту в год 112 дней льготный период до 350 000 р. кредитный лимит

ПерейтиВсе карты банка

Кредитная карта Platinum банка Русский Стандарт

21,9% ставка по кредиту в год 55 дней льготный период 300 тысяч рублей кредитный лимит

Все карты банка

Кредитная классическая карта Mastercard Сбербанка

от 23,9% ставка по кредиту в год до 50 дней льготный период до 300 000 р., по персональному предложению – до 600 000 р. кредитный лимит

Все карты банка

Карта рассрочки Хоум Кредит Банка

0% в льготный период; 29,8% годовых после ставка по кредиту в год до 2 месяцев в любых магазинах; до 12 месяцев в магазинах-партнерах льготный период до 300 тыс. рублей кредитный лимит

Все карты банка

Кредитная Мультикарта ВТБ

26% ставка по кредиту в год 50 дней льготный период до 1 000 000 р. кредитный лимит

ПерейтиВсе карты банка

Кредитная карта Зеленый мир Почта банка

19,9%-29,9% ставка по кредиту в год до 2 месяцев льготный период от 20 000 до 500 000 рублей кредитный лимит

Все карты банка

«Кредитка для покупок» СКБ-банка

23% ставка по кредиту в год до 62 дней льготный период до 300 000 р. кредитный лимит

Все карты банка

Кредитная Смарт карта банка Открытие

от 19,9% до 32,9% ставка по кредиту в год до 55 дней льготный период 40 тыс. р. – 300 тыс. р. кредитный лимит

Все карты банка

Кредитные карты Mastercard Standart и Visa Classic ЛОКО-Банка

24% (для добросовестных заемщиков), 25,2% (для сотрудников компаний-партнеров) ставка по кредиту в год до 45 дней льготный период до 100 000 р. кредитный лимит

Все карты банка

Кредитная карта Mastercard Standart банка Уралсиб

23,9 – 28% ставка по кредиту в год до 62 дней льготный период 10 000 – 500 000 р. кредитный лимит

Все карты банка

Кредитная карта Двойной кэшбэк Промсвязьбанка

26% ставка по кредиту в год до 55 дн. льготный период 15 тыс. – 600 тыс. рублей кредитный лимит

Все карты банка

Кредитная карта Золотой ключ Совкомбанка

24,9% ставка по кредиту в год до 56 дней льготный период 200 000 р. кредитный лимит

Все карты банка

Просто кредитная карта Ситибанка

22,9 – 32,9% в год, с рассрочкой – от 18% ставка по кредиту в год до 180 дней льготный период максимум 300 000 руб. кредитный лимит

ПерейтиВсе карты банка

Кредитная сезонная карта от банка Восточный

от 29,9% ставка по кредиту в год 56 дней льготный период до 300 тыс. р. кредитный лимит

Все карты банка

Универсальная карта МТС Smart Деньги (кредитная)

от 25% ставка по кредиту в год 51 день льготный период до 299 999 р. кредитный лимит

ПерейтиВсе карты банка

Кредитная карта Молния ОТП банка

от 19,9% ставка по кредиту в год 55 дней льготный период 10 тыс. руб – 1,5 млн руб. кредитный лимит

Все карты банка

Кредитные карты Platinum МКБ

от 21% ставка по кредиту в год до 55 дней льготный период от 20 000 до 800 000 р. кредитный лимит

Все карты банка

Кредитная карта со льготным периодом Россельхозбанка

от 23,9% ставка по кредиту в год 55 дней льготный период до 1 000 000 рублей кредитный лимит

Все карты банка

Кредитная карта Mastercard Gold Абсолют Банка

19 – 21% ставка по кредиту в год до 56 дней льготный период от 25 000 до 500 000 р. кредитный лимит

Все карты банка

Кредитные карты Platinum БКС Банка

25,5% ставка по кредиту в год до 55 дней льготный период 20 000 – 1 000 000 р. кредитный лимит

Все карты банка

Кредитная карта МИР банка Зенит

от 17% ставка по кредиту в год до 50 дней льготный период до 1 млн р. кредитный лимит

Все карты банка

Кредитная карта МИР Премиальная СМП Банка

22% ставка по кредиту в год 55 дней льготный период 1 млн руб. кредитный лимит

Все карты банка

Кредитные карты Gold банка Возрождение

22 – 26% ставка по кредиту в год до 55 дней льготный период до 1 млн руб. кредитный лимит

Все карты банка

Положение на кредитном рынке

Рост процентных ставок по банковским кредитам связан с ростом ставки Центробанка.

Однако жесткая конкурентная борьба заставляет финансовые учреждения страны разрабатывать большое количество кредитных программ.

В их разнообразии несложно потеряться. Сегодня правильно подобрать банк для оформления кредита достаточно трудно.

В рекламе банковские организации афишируют низкие процентные ставки и невысокую стоимость своих займов.

С «подводными камнями» и хитростями кредитных программ потенциальный заемщик сталкивается позже, во время оформления банковской ссуды.

Поэтому кредитные специалисты потребителям советуют не верить слепо рекламным проспектам банков, а внимательно изучать условия кредитования в разных финансовых структурах.

Правильный выбор кредитора с лучшей кредитной программой возможен, если учитывать тонкости и особенности банковского кредитования.

Чтобы правильно выбрать банковскую организацию, нужно сравнить условия кредитования в разных российских банках и остановиться на самых выгодных банковских предложениях.

Преимущества и недостатки

Эту форму кредитования можно назвать прогрессивным методом сотрудничества с финансовыми организациями и выделить несколько достоинств:

- планирование получения траншей самостоятельно;

- возможность выбрать самый подходящий вариант из нескольких разновидностей;

- экономия времени – нет потребности каждый раз заключать договор при получении очередного транша;

- отсутствие платежей по процентам, пока клиент не получил первый транш;

- более низкие проценты по сравнению с классическими кредитами;

- вариант автоматического погашения задолженности с расчетного счета заемщика.

Есть и недостатки:

- долгое согласование заявки – банк тщательно изучает финансовое состояние заемщика, высокий риск отказа;

- финансовое учреждение может в одностороннем порядке прекратить выплачивать транши при нарушении клиентом условий договора;

- банк необходимо ставить в известность при резких изменениях деятельности предприятия (открытие нового вида деятельности, например);

- некоторые финансовые учреждения штрафуют заемщиков, если те не используют заемные средства или берут плату за консервацию неиспользованных траншей.

Взять кредит под низкий процент в банке

Предварительная оценка предложений разных кредитных учреждений помогает быстро взять кредит в понравившемся банке под низкий процент с комфортным графиком исполнения обязательств.

Важно учесть, что на размеры будущих ежемесячных платежей оказывает влияние величина процентной ставки и совокупность прочих существенных параметров конкретной программы кредитования. Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

Клиенту необходимо оценить значимые характеристики предлагаемых продуктов:

- максимальная сумма кредита;

- предельные сроки погашения долга;

- наличие дополнительных комиссий;

- порядок досрочного погашения займа;

- условия приобретения страховки;

- штрафные санкции за просрочки.

На снижение стоимости кредитных ресурсов до минимальных значений влияют:

- обеспечение в виде залога ценного имущества или поручительство третьих лиц;

- предъявление стандартного пакета документов, включая справку 2-НДФЛ и заверенные копии трудовой книжки и договора с работодателем;

- приобретение полиса личного страхования;

- получение крупной суммы на короткий срок.

Однако чрезмерное сокращение срока пользования заемными средствами увеличивает размер ежемесячных платежей и нагрузку на семейный бюджет, что повышает риск просрочек.

Процентные ставки

Частные кредитные организации перед сотрудничеством с корпоративными клиентами определяют условия ведения кредитной линии, среди которых присутствует размер процентной ставки. Потенциальному заемщику требуется выбрать фиксированную или плавающую разновидность процентной ставки, актуальную на протяжении срока заключения контракта. Величина процентной ставки обсуждается на переговорах. Обычно размер процентной ставки обсуждается индивидуально и варьируется от нескольких ключевых аспектов – уровня риска, продолжительности действия контракта, направлением работы предприятия. Среднестатистическая величина процентных ставок составляет от 10 до 20%.

Некоторые частные кредитные организации устанавливают комиссионный сбор за открытие кредитной линии. Размер комиссии обычно не превышает 2% от суммы кредитования. Однако точные условия заключения контракта рекомендуется уточнять у представителей банковского учреждения.

Погашение кредитной линии

Получение и возврат денежных средств осуществляется в соответствии с установленным ограничением. Независимо от варианта выплаты задолженности – частичного или полного, необходимо выполнять кредитные обязательства согласно срокам, утвержденным заключенным договором. Величина кредитной линии обычно оговаривается на стадии ведения переговоров с клиентом. Основанием для определения конкретного лимита служат балансовые показатели потенциального заемщика. В частности, анализируются размеры финансового оборота предприятия и выявляются источники формирования денежных потоков, поступающих на баланс организации.

Рейтинг банков, у которых самые выгодные кредиты в 2021 году

Каталог объединяет банки, предлагающие лучшие условия потребительского кредита в 2021 году. Итоговая сравнительная таблица поможет быстрее сориентироваться. Рейтинг составлен по таким критериям:

- репутация и надежность банков;

- условия тарифных планов (полная стоимость кредитов), их прозрачность;

- процент одобрения заявок;

- качество обслуживания клиентов;

- возможность оформления кредита без подтверждения дохода и прочей волокиты;

- простота и удобство, способы оформления, получения кредитов;

- возможность досрочного погашения без комиссий и моратория;

- системы возврата задолженности;

- наличие услуг, позволяющих скорректировать график платежей;

- требования к заемщикам;

- наличие спецпредложений для льготных категорий населения.

Увы, ни один кредитор не смог соответствовать всем перечисленным галочкам. Поэтому были отобраны учреждения, которые в 2021 году удовлетворяют большему количеству критериев.

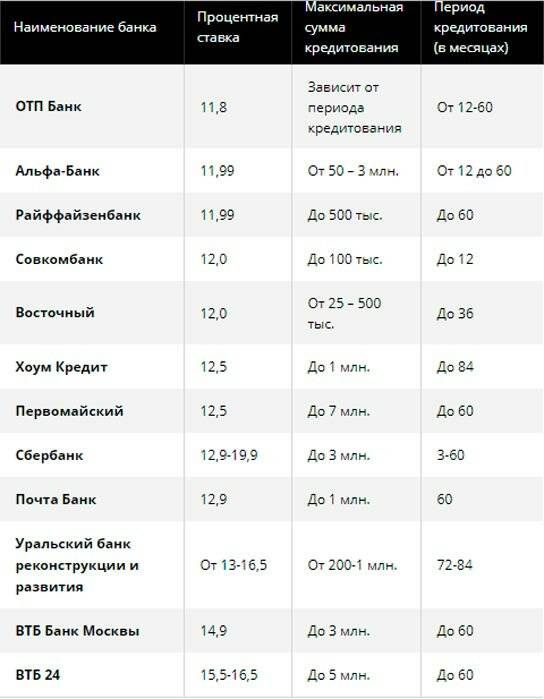

| Название банка | Сумма | Срок | Ставка |

| Тинькофф Банк | до 2000000 ₽ | до 3 лет | от 8,9% в год |

| Хоум Кредит Банк | до 3000000 ₽ | до 7 лет | от 7,9% в год |

| Ренессанс Кредит Банк | до 1000000 ₽ | до 5 лет | от 7,5% в год |

| МТС Банк | до 5000000 ₽ | до 5 лет | от 8,4% в год |

| Альфа-Банк | до 5000000 ₽ | до 5 лет | от 5,5% в год |

| Банк Открытие | до 50000000 ₽ | до 5 лет | от 5,5% в год |

| Райффайзенбанк | до 2000000 ₽ | до 5 лет | от 7,99% в год |

| Промсвязьбанк | до 3000000 ₽ | до 7 лет | от 8% в год |

| Совкомбанк | до 1000000 ₽ | до 5 лет | 9,90% в год |

| Почта Банк | до 1500000 ₽ | до 5 лет | от 5,9% в год |

| УБРиР | до 5000000 ₽ | до 10 лет | от 6,3% в год |

| Газпромбанк | до 5000000 ₽ | до 7 лет | от 5,9% в год |

| ВТБ | до 5000000 ₽ | до 7 лет | от 5,4% в год |

| УРАЛСИБ | до 3 000 000 ₽ | до 7 лет | от 5,5% в год |

| Восточный | до 1500000 ₽ | до 5 лет | от 21% в год |

Выбирая кредитную программу в 2021 году, смотрите на интересующие именно вас параметры. Определитесь, какие из них более значимы для вас. Если первостепенное значение имеют ставка в год, платеж, рассматривайте варианты без дополнительных комиссий, имеющих самую доступную стоимость. Если же приоритет отдается скорости получения денег, нужно подыскивать банки, у которых быстрый срок рассмотрения заявок и лояльные требования.

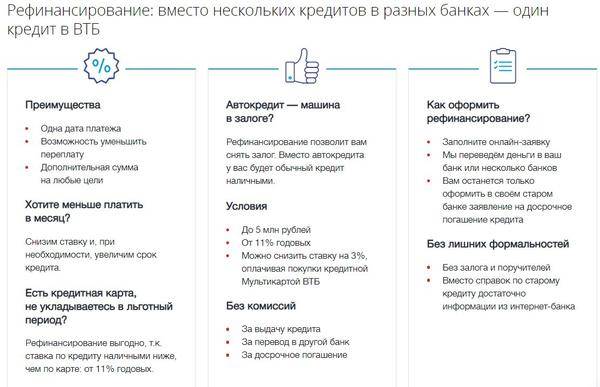

Кредитные программы от ВТБ

Можно ли получить кредит на открытие бизнеса с нуля в ВТБ? Банк осуществляет кредитование малого бизнеса, однако предполагает, что компания-заемщик уже ведет свою деятельность на протяжении определенного времени. В список документов, обязательных для предоставления в ВТБ при оформлении займов на бизнес-цели, входят:

- учредительные и регистрационные документы;

- официальная отчетность;

- бумаги, подтверждающие управленческую выручку;

- договора между фирмой-заемщиком и контрагентами/поставщиками и пр.

ВТБ предлагает бизнесменам оформить кредит на различные цели:

- покрытие кассовых разрывов (заем в форме Овердрафт);

- рефинансирование имеющихся ссуд;

- пополнение оборотных средств;

- развитие дела;

- приобретение недвижимости и пр.

Оформить предварительную заявку на кредит допускается на сайте банка. Таким образом, программы, позволяющей получить деньги именно на открытие собственного дела, ВТБ сегодня не предлагает. Банк выдает займы уже действующему бизнесу.

11 лучших потребительских кредитов с низкой процентной ставкой

Когда требуются дополнительные денежные средства, способные решить насущные проблемы, мы обращаемся в банки за потребительским кредитом. Подскажем, в каких банках можно взять потребительские кредиты с низкой процентной ставкой путем отправки онлайн-заявки.

Почта Банк

Почта Банк предлагает потребительский кредит на весьма привлекательных условиях:

- сумма – от 50 тыс. до 4 млн. рублей;

- срок – от 3 до 5 лет;

- ставка – от 5,9%;

- обязательные документы – паспорт, СНИЛС.

Преимуществом является возможность снизить размер процентов по кредиту в случае полного погашения без просрочек. Имеется возможность досрочного погашения кредита в любое время без штрафных санкций и комиссионных сборов.

Подключив услугу “Ноль сомнений”, заемщик вправе в течение 3-х месяцев не платить проценты по кредиту.

Газпромбанк

В Газпромбанке условия потребительского кредита в 2021 году позволяют получить от 100 тыс. до 5 млн. рублей на срок от 13 месяцев до 7 лет. Размер процентной ставки зависит от суммы кредита – чем больше сумма, тем меньше процентная ставка:

- 5,9% при сумме кредита от 1,5 до 5 млн. рублей;

- 8,9% при сумме кредита от 300 тыс. до 1,5 млн. рублей;

- 9,9% при сумме кредита от 100 тыс. до 300 тыс. рублей.

Обратите внимание, льготная ставка действует при заключении договора страхования. Клиенты, не являющиеся зарплатными, обязательно должны подтвердить трудовую занятость и уровень дохода

Альфа-Банк

Альфа-Банк предлагает онлайн-решение по выдаче кредита в течение 7 минут. Гражданин РФ в возрасте от 21 года, имеющий стаж работы от 3-х месяцев и постоянный доход в размере не менее 10 тыс. рублей, вправе претендовать на кредит с параметрами:

- сумма – до 5 млн. рублей;

- срок – до 5 лет;

- ставка – от 6,5%.

Стоит обратить внимание на то, что минимальная ставка действует при соблюдении двух условий:

- сумма кредита от 1350000 рублей;

- участие в программе финансовой защиты.

УРАЛСИБ

Гражданин РФ в возрасте от 23 лет, имеющий постоянную регистрацию в России и стабильный доход, может заполнить онлайн-заявку на сайте банка УРАЛСИБ и получить кредит:

- сумма – до 3 млн. рублей;

- на срок – до 7 лет;

- под минимальную ставку 5,5%.

При желании взять до 300 тыс. рублей, можно обойтись двумя документами: паспортом и вторым – на выбор. Претендуя на большую сумму, нужно будет позаботиться о предоставлении документа, подтверждающего официальный доход.

Восточный банк

Непосредственно в день обращения курьерская служба Восточного банка доставит на дом бесплатную карту с одобренным кредитным лимитом. Условия:

- сумма – от 80 тыс. до 3 млн. рублей;

- срок – от 13 до 60 месяцев;

- ставка – от 9%.

Заемщик должен:

- находиться в возрасте от 21 до 76 лет;

- быть официально трудоустроен;

- иметь стабильный доход.

Восточный банк:

- предоставляет кредитные каникулы сроком до 3-х месяцев;

- выплачивает 1000 рублей за каждого нового клиента, обратившего в банк по рекомендации заемщика.

Совкомбанк

В Совкомбанке получить потребительский кредит могут клиенты в возрасте от 20 до 85 лет, имеющие ежемесячный доход от 30 тыс. рублей. При этом необходимо представть два документа, удостоверяющих личность, один из которых – паспорт. Стандартные условия:

- сумма – от 200 тыс. до 1 млн. рублей;

- срок – от 1,5 до 5 лет;

- ставка – 9,9%.

В конце срока действия договора Совкомбанк вернет уплаченные проценты по кредиту, если заемщик:

- подключит услугу “Гарантия минимальной ставки”;

- участвует в программе “Финансовая защита”;

- оплачивает покупки картой Халва – ежемесячно на сумму не менее 10 тыс. рублей.

ВТБ

Банк ВТБ предлагает кредит наличными на любые цели. Базовые условия, предусматривающие подключение к программе страхования “Финансовый резерв”:

- сумма – от 50 тыс. до 3 млн. рублей;

- срок – от 6 месяцев до 5 лет;

- ставка – от 6,9%.

Специальные условия по кредиту действуют для заемщиков, получающих зарплату на карту ВТБ:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- ставка – от 6,4%.

Обратите внимание, что раз в полугодие можно позвонить в банк и пропустить очередной платеж. Кредитные каникулы предоставляются без взимания комиссии

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Карта с весомыми бонусами – Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта – 100 дней БЕЗ ПРОЦЕНТОВ! | от 11,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 21 до 67 лет | Онлайн заявкаВсе условия | ||

| Универсальная кредитная карта АТБ | от 0% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Выгода» без визита в банк | 23,9% – 26,9% годовых | от 50 000 до 300 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Онлайн заявкаВсе условия | ||

| Карта МТС Cashback до 25% кэшбек за покупки | от 11,9% до 25,9% | до 1 000 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Просто кредитная карта Ситибанка – 180 дней без процентов | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Хочу больше» 120 дней без процентов | от 17% годовых | от 30 000 до 700 000 рублей | до 36 месяцев | от 19 до 75 года | Онлайн заявкаВсе условия | |

| Кредитная карта «Тинькофф Платинум» – бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Разумная» | от 11,9% | до 300 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Открытие 120 дней без процентов | от 13,9% | до 500 000 рублей | от 21 до 75 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Кэшбэк до 15% | от 24% годовых | от 15000 до 500 000 рублей | от 21 до 76 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «ЛокоДжем» | от 11,9% до 25,9% | до 300 000 рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Халва – «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Онлайн заявкаВсе условия | |

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Онлайн заявкаВсе условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Вездедоход» Почта Банка | 10,9% – 22,9% годовых | до 1 500 000рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная «Удобная карта» с беспроцентным периодом до 180 дней | 11,9% | от 9 999 до 600 000 рублей | 3 года | от 20 до 62 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Тинькофф ALL Airlines – бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия |

Где взять кредит под строительство дома: ТОП-7 банков

Если принято решение о необходимости строительства дома, то первым делом надо решить, можно ли обойтись собственными средствами. У большинства людей это не получится, ведь накоплений обычно немного, а стройка – дело довольно затратное. Банки готовы помочь с решением этой проблемы, предоставив соответствующую ссуду.

Условия каждой финансовой организации индивидуальны

Выбирая, какой кредит лучше взять, стоит обратить внимание на процентную ставку. Чем она ниже, тем меньше будет переплата за использование заемных средств

Приведем ставки по кредитам, которые можно использовать для строительства дома:

Кредит на строительство дома в Сбербанке

Сбербанк предлагает взять кредит под строительство в рамках специальной целевой программы. Ее условия требуют обязательного залога жилья. Минимальный размер ссуды составляет 300 тысяч рублей, а максимальный может достигать 75% от стоимости заложенного имущества. Период кредитования составляет до 30 лет.

На сайте Сбербанка отсутствует кредитный калькулятор для этой программы, поэтому рассчитать предварительно размеры платежей можно через сотрудников офиса или по телефону контактного центра.

Предоставление ссуды осуществляется частями в соответствии с индивидуальными условиями, оговоренными в договоре. Молодой семье, сотрудникам аккредитованных организаций и зарплатным клиентам Сбербанк готов предложить специальные ставки и условия, в том числе предоставить льготный период по отсрочке уплаты основного долга.

Россельхозбанк

В настоящее время Россельхозбанк не предлагает специальных целевых программ под строительство частного дома. Но вы можете оформить потребительский кредит и использовать его на постройку жилья, что позволяет начать строительство без первоначального взноса. Приведем в таблице условия программ Россельхозбанка.

| Кредит | Ставка | Сумма | Срок |

| Под залог жилья | от 12,5% | до 10 млн руб. | до 10 лет |

| Потребительский с обеспечением | от 10% | до 1 млн руб. | до 5 лет |

По программе “Потребительский кредит с обеспечением” сумма ссуды для зарплатных клиентов Россельхозбанка может быть увеличена до 2 млн, а срок кредитования – до 7 лет.

ВТБ 24

На текущий момент ВТБ 24 не предоставляет специальных кредитов под строительство недвижимости, но готов предложить потребительское кредитование в рамках нецелевых программ. Ссуда в этом случае выдается наличными, и потратить ее можно на любые товары и услуги, в том числе на строительство. Рассмотрим в таблице основные параметры кредитов в ВТБ 24, которые можно использовать на строительство дома.

| Кредит | Ставка | Сумма | Срок |

| Крупный | от 15% | до 5 млн руб. | до 5 лет |

| Ипотечный бонус | 13,5% |

Подать заявку в ВТБ

Альфа-Банк

Альфа-Банк предлагает клиентам получить нецелевой кредит в размере до 1 млн рублей (до 3 млн – для зарплатных клиентов) на период до 5 лет. Выданные в рамках программы средства можно тратить по своему усмотрению, в том числе на строительство дома. Залог и поручительство для получения ссуды не нужны, а денежные средства можно получить за 1-2 дня. Комиссии за выдачу средств или за операции по досрочному погашению отсутствуют.

Подать заявку в Альфа банк

Газпромбанк

Специальных программ кредитования на строительство частного дома Газпромбанк не предлагает. Но его условия позволяют взять ссуду наличными и использовать полученные средства для постройки недвижимости. При этом обеспечение не является обязательным. Сумма кредита может достигать 3,5 млн рублей, а срок – 7 лет. При отказе от страхования ставка будет увеличена на 0,5%. Дополнительные комиссии не предусматриваются, а погашать заем досрочно можно в любой момент. Оформление ссуды занимает от 1 до 5 рабочих дней.

Локо-Банк

Вместо целевых ссуд на строительство дома Локо-Банк готов предложить клиентам выгодный кредит наличными в размере до 3 млн рублей на период до 7 лет. Держателям зарплатных карт всех крупных российских банков предоставляется скидка в 1% от базовой ставки. Заемщик может присоединиться к программе страхования или отказаться от участия в ней, что не изменит решение банка относительно условий кредита и процентной ставки. Досрочно погашать ссуду можно с первого месяца в любом объеме без комиссий и штрафов.

Подать заявку в Локо банк

Райффайзенбанк

В Райффайзенбанке можно получить различные виды ссуд как с залогом недвижимости, так и без обеспечения. Приведем в таблице параметры кредитных программ, предлагаемых банком.

| Кредит | Ставка | Сумма | Срок |

| Персональный кредит | от 11,9% | до 2 млн руб. | до 5 лет |

| Нецелевой под залог жилья | от 17,25 | до 9 млн руб. | до 15 лет |

Ставка увеличивается в случае отказа от личного, а также имущественного страхования и комплексной программы финансовой защиты.

Виды кредитных линий

Кредитная линия банка может быть нескольких видов:

- возобновляемая (револьверная);

- невозобновляемая (простая);

- рамочная;

- контокоррентная;

- онкольная.

Рамочная кредитная линия относится к целевой группе кредитов. Используется для разового получения материальных средств под конкретную поставку продукции и ограничена рамками одного договора. Является наименее популярной как раз по причине целевого назначения.

Контокоррентная линия – это кредит, при котором банк открывает для своего клиента счет, с него последний может снимать деньги в нужное время, а погашение происходит автоматом при пополнении. Это даёт возможность компаниям брать в долг в нужное время и платить только за определённый период, когда кредит в действительности используется.

Онкольный тип аккредитации означает возможность восстановления кредитного лимита путем погашения долгового обязательства. Например, банк одобрил и начислил полмиллиона рублей, но человек обналичил только часть и смог ее вернуть. Тогда кредитный лимит снова восстановится до 500 тысяч и компания сможет им воспользоваться в нужном объеме.

Возобновляемая кредитная линия (револьверная)

Наиболее популярный вид аккредитации, который используется в бизнесе. Особенно актуален для тех видов деятельности, которые зависят от сезонов. Под определением возобновляемой кредитной линии подразумевается заключение соглашения о предоставлении кредита с обозначением определенного финансового лимита задолженности. В договоре регламентируются отношения между клиентом и банком-кредитором, согласовывается возможность таких действий как докредитация и досрочное погашение.

Такая кредитная линия может быть оформлена на год с дальнейшим продлением. Оптимальное решение для организаций, которым необходимо финансовое обеспечение в определенные сезоны. Например, для сельскохозяйственных предприятий, когда предприятию нужны транши не на постоянной основе, а по сезонам. Преимущество такой формы аккредитации в том, что нет максимального лимита на саму сумму получения, поскольку лимит касается только остатка самого долга.

Возобновляемая кредитная линия применяется банками для кредитования физических лиц при выдаче им кредитных карт, так популярных сегодня. Держатель кредитки может сколько угодно пользоваться деньгами банка в рамках предоставленного ему кредитного лимита – достаточно пополнить счёт карты на определённую сумму (не обязательно всего кредита), как кредитный лимит сразу же увеличится на сумму этого пополнения. Это можно делать неограниченно. Более того, у держателя карты есть возможность пользоваться кредитом бесплатно, если он успел погасить всю сумму взятого кредита в течение льготного периода кредитования.

Кредитные карты, предоставляющие такие возможности, называют возобновляемыми или револьверными.

Читайте более подробно о револьверном кредите.

Невозобновляемая кредитная линия (простая)

Упрощенный вариант револьверной линии, когда заключается договор о возможности открытия разовой кредитной линии. По условиям получения, включая лимит на единовременную задолженность, отличий от возобновляемой нет. Однако разница существенна и заключается в том, что погашение задолженности не может восстановить лимит кредита. То есть, если компания использовала сумму, траншами или единоразово, она может гасить долг, но не восстановит права на повторное использование этого же кредита.

Такая форма используется чаще крупными предприятиями, которым не нужно периодическое вливание финансов для активизации бизнеса, но зато требуется крупная сумма на закупки какого-то оборудования для предприятия.

Реже встречаются кредитки с такой формой кредитной линии (невозобновляемые или неревольверные).

Карточка от «Альфы»

Наверное каждый слышал о пластике «100 дней без процентов». Карточный продукт Альфа-Банка достаточно популярен среди граждан, так как характеризуется вполне лояльными условиями. Причем операция обналичивания попадает под действие льготного периода.

Альфа-Банк предлагает оформить классическую, золотую или платиновую карту. В зависимости от выбранной категории пластика будет определяться максимально допустимый лимит, стоимость годового обслуживания:

- Standard – кредит до 500000 руб., за первый год ведения счета комиссия не предусмотрена, начиная со второго – от 1190 руб.;

- Gold – лимит до 700000 рублей, стоимость обслуживания – от 2990 руб.;

- Platinum – заем на сумму до 1 миллиона рублей, комиссия за ведение пластика – от 5490 руб.

Минимально возможная процентная ставка – 11,99%. Однако такое значение устанавливается лишь для малой части клиентов, в большинстве случаев значение процентов выше. Надеяться на наименьшую годовую могут «зарплатники», с идеальной кредитной историей, уже кредитовавшиеся в Альфа-Банке и погасившие заем без просрочек.

Обычно, снимать наличку с кредитки совсем невыгодно, но Альфа-Банк смог предложить клиентам услугу бесплатного обналичивания. Правда, в месяц запрашивать в банкоматах можно не более 50000 рублей. Зато данная операция никак не нарушает действие грейса, что очень радует.

Если все же за месяц держатель превысит лимит в 50 тысяч рублей, банк спишет комиссию за последующие обналичивания. Размер сбора различается в зависимости от категории пластика:

- Standard – 5,9% от запрашиваемой суммы, минимум 500 руб.;

- Gold – 4,9%, но не менее 400 руб.;

- Platinum – 3,9% от суммы снятия, как минимум 300 руб.

Клиент также может выбрать, кредитку какой платежной системы оформлять: Visa или MasterCard. Плата за годовое обслуживание пластика списывается сразу после активации карточки.