Как работает схема такого кредита

Найти реальных кредитных доноров не такая уж и легкая задача. Это и очевидно. Далеко не каждый захочет оформлять на себя кредит, даже если и под большой процент комиссии. Ведь никто не даст 100% гарантии, что клиент выплатит средства.

Существует 2 основных варианта выдачи кредитных средств по такой схеме:

- С участием посреднической организации

- Сотрудничество клиента и донора напрямую

В первом случае клиент обращается в организацию, которая занимается выдачей кредитов. Она в свою очередь находит такого человека, который сотрудничает с ней на условиях донора. То есть этот человек оформляет кредитные средства непосредственно на свое имя в банке. После этого приносит деньги в учреждение, которое отдает процент (около 30%) суммы донору и ещё часть (10-15%) забирает себе. Время, на которое берется кредит оговаривается с клиентом перед его оформлением.

При этом заемщик обязан выплачивать кредитные средства и проценты в срок. Как правило, он прекрасно знает, что будет, если не платить кредит. Ведь такие конторы так просто не оставят его в покое, а методы выбивания долгов у них могут быть намного жестче, нежели у коллекторских организаций. Поэтому стоит хорошо подумать, действительно ли нужно брать долг, если вы вряд ли сможете его выплатить. Последствия могут быть далеко не безобидными.

Что же касается донора, то в случае работы с кредитными конторами шанс попасть на мошеннические действия меньше, чем при прямой работе с клиентами. Здесь контора отдает деньги донору для оплаты кредита, а с заемщиком разбирается самостоятельно.

Если же процесс происходит без участия посредника, то риск быть обманутым увеличивается. Это касается и стороны заемщика, и того, кто берет на себя кредитные средства. В этом случае донор рискует больше.

Всегда есть вероятность того, что клиент просто возьмет и пропадет с деньгами. Тогда придется его искать и выбивать долг самостоятельно. Лучше, конечно, перестраховаться и оформить долговую расписку. Это не дает гарантии, что деньги отдадут, но есть возможность выиграть суд и получить остаток средств с помощью приставов.

Насколько законно кредитное донорство

Согласно законодательству Российской Федерации кредитное донорство запрещено. Но это не мешает многим оформлять кредиты на подставных лиц. Вопрос законности нужно рассматривать с двух сторон.

Итак, с одной стороны за нарушение законодательства в области кредитования предусмотрена административная и уголовная ответственность. Если банк узнает, что кредит был оформлен на подставное лицо, донор попадет в «черный список» банков. Больше он не сможет оформить кредит ни в одном из них. Кроме этого, банк подает прошение об уточнении траты кредитных средств в отделение полиции и прокуратуру. Если выяснится, что наличные были переданы третьему лицу, донора могут наказать штрафом или лишить свободы.

Донорские схемы получения кредитов — мошеннические. Они попадают под статью 159 Уголовного Кодекса РФ.

Рассмотрим вопрос с другой стороны. Донор оформляет кредит на свое имя. Он должен выполнять кредитные обязательства в полном объеме и своевременно. Если деньги были выданы ему на личные нужды, то и распоряжаться он ими может как пожелает. Но это при условии, что в кредитном договоре нет пункта про финансовые мошенничества и кредитных доноров. Именно поэтому доказать кредитное донорство практически невозможно.

Но если кредит выдан на определенные цели, банк вправе запросить подтверждение траты кредитных средств. Как правило, доноры не могут предоставить их. Так и раскрываются мошеннические схемы.

Какие требования выставляются к донорам и заемщикам

Так как деньги в долг никто не дает просто так без всяких гарантий возврата, то к тем, кому выдается кредит тоже есть свои требования:

| Требования к заемщику | Требования к донору |

| Своевременная выплата кредита | Хорошая кредитная история |

| Выплата всех процентных ставок | Стабильный высокий доход |

| Минимальная сумма кредитных средств должна быть не менее 100 000 рублей | Отсутствие судимости |

| Кредитные средства не выдают неадекватным личностям, алкоголикам, лицам с судимостью |

Выгоды и минусы

Кредитные средства, взятые таким способом, имеют свои плюсы и минусы для обеих сторон.

Негативные стороны:

- Огромный процент переплат, который в большинстве случаев превышает сумму кредитных средств в 2-3 раза.

- Риск нарваться на мошенничество с обеих сторон. Нет точной гарантии что заемщик выплатит все кредитные деньги. Также и вторая сторона имеет возможность обвинить первую в неуплате, если та себя не обезопасит, требуя каждый раз письменного подтверждения

- Риск потерять репутацию и испортить историю кредитов со стороны того, кто непосредственно платит кредит банку.

- Невозможность оформить кредитный договор на сумму меньше, чем 100 000 руб.

Позитивные стороны:

- Реальный клиент неизвестен банку.

- Клиент может иметь ужасную историю кредитов, но при этом получить средства.

- Практически 100% гарантия получить деньги, ведь вероятность отказа донорам очень мала.

Кто же такой кредитный донор?

Для тех, кто сталкивался с проблемой получения кредитных средств через банки или ломбарды, знакомы конторы, которые предлагают помощь в получении кредита. Но такие организации далеко не всегда выдают в долг свои средства. Очень часто они прибегают к услуге третьих лиц.

Именно такими лицами и являются кредитные доноры. Это те личности, кредитная история которых кристально чиста, они имеют высокий стабильный доход, у них отсутствует судимость и нет никаких финансовых проблем. Это идеальный портрет клиента для банка. Такому заемщику практически в 100% случаев выдают кредит.

Возникает вопрос, какая здесь выгода для донора и организации, которая имеет денежные средства.

Дело все в том, что такие кредиты выдаются под огромные проценты. Чаще всего переплата может составлять 100-150% от суммы.

Человек, который выступает в качестве донора получает около 30% (иногда больше) от суммы, взятой в кредит. Это своего рода вознаграждение или оплата труда. Ведь именно он выступает посредником.

Также около 10-15% берет себе организация, в которой клиент, нуждающийся в деньгах, берет долг.

В результате ему выдается около 60% изначальной суммы кредита, за которую заемщик будет переплачивать баснословные деньги.

Суть процедуры

Операционная система этой широко известной ранее правовой процедуры достаточно проста и не представляет собой нечто замысловатое. Согласно с размещенными в специальных газетах, журналах и сайтах объявлениях желающие решить вопросы находят те предложения, которые представляются им подходящим.

Например

одни предлагают автокредитование, другие потребительские кредиты и ипотечные займы. При этом может возникнуть ситуация, которая несколько усложнит дальнейшую судьбу выдаваемого на третье лицо кредита:

- Банковское учреждение должно выдать ссуду третьему лицу на погашение автокредита и погасить уже имеющийся у строго определенного клиента. Зачастую весьма проблематичныйи отягощенный различными нарушениями – отсутствием оплаты в строго определенное графиком время и другими неприятностями.

- В любом случае перед тем, как принять решение об использование данной услуги, необходимо посетить кредитора и выяснить со служащими кредитного отдела все подробности возможного выхода из данной ситуации легитимными путями, то есть применить кредитные каникулы или рефинансирование долга.

- Если все же выбор пал на привлечение третьего лица для покрытия долговых обязательств полностью или в их определенной части, необходимо провести точные расчеты требуемых сумм с учетом всех «накладных» и дополнительных платежей.

- Клиент, который желает за счет этого варианта решить все свои проблемы с долгами, в подавляющем большинстве случаев не сможет осуществить свои планы, так как ему следует учитывать, что это долговая петля намного более серьезная, чем имеющаяся на настоящее время.

Поэтому принимая такое серьезное решение нужно проконсультироваться не только с юристом, но и с профессиональными финансистами.

Где найти кредитного донора?

– пожалуй самая крупная и популярная база кредитных доноров по всей России. Здесь вы можете найти свой город и людей, готовых оформить на себя ваш кредит за вознаграждение.

https://vk.com/credit_donor

– небольшое сообщество в социальной сети, где люди ищут кредитных доноров, либо предлагают свои услуги.

Также вы можете изучить тематические форумы конкретно вашего города и найти человека с хорошей кредитной историей там. Однако, будьте внимательны и осторожны, чтобы не нарваться на мошенников!

Как не попасться мошенникам?

Достаточно проблематичный вопрос во все времена, особенно, если партнеры в данной сделке встречаются впервые. Если клиент выбирает решение вопроса по поводу обеспечения кредитных обязательств самостоятельно, то в данном случае различного рода риски возрастают в несколько раз.

- В данной ситуации может быть мошенничество с документами, которые в полном объеме необходимо предоставить в кредитное учреждение для выдачи нового займа.

- Мошеннические действия могут выражаться в предоставлении ненастоящих договоров и кредитных графиков с фиктивными подписями сотрудников банка и печатями того же качества.

- При этом клиент оплачивает все частные расходы, а кредит так и остается на нем. Фиктивный кредитополучатель исчезает и его найти просто невозможно.

Опасно ли оформлять кредит на себя за процент?

Это операция – благодатная почва для совершения мошеннических действий. Принимая на себя кредитные обязательства другого человека далеко не всегда нужно полагаться на морально – этические качества современного человечества.

Учитывая то, как может разворачиваться ситуация по поводу оформления кредита на себя даже за очень хороший процент, есть несколько этапов достаточно серьезных рисков:

- Оформление подобных услуг предусматривает оплату всех обязательств перед банком клиента, для которого осуществлена операция.

- Велика возможность прекращения платежей сразу после оформления или после нескольких успешных траншей.

- Учитывая, что банк обладает всеми вашими данными, претензии по этому поводу будут исключительно к заем получателю.

- Дальнейшие судебные иски приведут к вам, тогда вы станете вынуждены платить по кредиту.

Кредитные псевдоброкеры

В предыдущих статьях мы уже рассматривали схемы мошенничества, связанные с кредитами — как злоумышленники берут деньги на чужие паспорта, как микрофинансовые организации вгоняют людей в долги на сотни тысяч рублей. Однако там, где деньги, всегда имеется невероятное количество способов мошенничества. А кредиты – это огромные деньги… И здесь как никогда надо держать ухо востро.

В этой статье я хочу поднять тему о кредитных брокерах, которых развелось немеряно, как в сети, так и в оффлайне. Они обещают помощь в получении кредита от банка на выгодных условиях, клятвенно заверяют, что благодаря их усилиям вы получите деньги, даже если у вас испорченная кредитная история, нужна очень крупная сумма, низкая зарплата или вы и вовсе безработный. Вот такие у них заманчивые объявления:

Почему бы и не обратиться к ним, если ситуация действительно тяжелая, срочно нужны деньги, а банк ставит в отказ? Вот только согласившись на их помощь, вы не только ничего не получите, но и лишитесь всех своих сбережений. Недавно на Украине прогремело дело, связанное вот с такими «брокерами». На протяжении 3 лет, с 2015 по 2017 год работала небольшая преступная группа, которая развела более тысячи человек на общую сумму, превышающую 1 млн. гривен (2,2 млн рублей). Со словами «поможем получить кредит» злоумышленники вытягивали со своих жертв от 2 до 10 тыс. гривен (4,4-22 тыс. рублей). Как вам такое? Вместо желаемой помощи люди отдавали свои кровные и все также оставались со своей проблемой.

Кредитное донорство

Все предложения, вроде «оформлю кредит на себя для вас», в банковской среде называют кредитным донорством. Причин, заставляющих людей пользоваться услугами третьих лиц для оформления займа на себя, может быть несколько, ведь получение кредита — дело не легкое. Это могут быть и банальная занятость, и нехватка времени для того, чтобы самим ходить по кредитным организациям и заниматься оформлением займа. Либо в прошлый раз отказали в выдаче кредита из-за отсутствия официальной работы, например.

Схема кредитного донорства довольно проста. Человек с плохой кредитной историей или получивший отказ в выдаче кредита, обращается к человеку, предлагающего свои услуги в оформлении кредита на себя за вознаграждение. Как правило, эти люди берут комиссию за свою услугу — от 10% до 30% от суммы займа. В свою очередь, заемщик должен гарантировать обязательность своевременного погашения кредита. Для этого часто пишется расписка, в которой указывается сумма и срок займа, а также способ ежемесячной оплаты кредита — лично на руки донору или самостоятельно на счет банка.

Такой вид сотрудничества становится все более популярен во многих регионах России. Найти кредитных доноров можно либо по объявлениям, расклеенным в общественных местах, либо в интернете, указав в любом поисковике «оформлю кредит на себя за процент».

Зачем нужен кредитный донор?

Кредитные доноры дают возможность получить займ клиентам с плохой кредитной историей, судимым, с низким официальным доходом и проч. Делают они это, конечно же, не безвозмездно.

За такое удобство клиент переплачивает большую сумму, раза в 2-3 превышающую полученный кредит. Даже несмотря на это, услуги кредитных доноров востребованы на рынке, хотя и являются незаконными.

Если вы ищете кредитного донора, то у вас плохая ситуация с кредитами — вам везде отказывают и есть долги. Вы хотите взять кредит с помощью донора и заплатить все долги одним разом.

Зачем вы ищете кредитного донора?

- У меня много кредитов, хочу закрыть все и платить в одни. Ищу человека для этого (54%, 1 612 Votes)

- У меня текущие просрочки по кредитам, кредит не дают, а деньги нужны (32%, 962 Голосов)

- Срочно нужны деньги на развитие бизнеса, нигде не дают (8%, 229 Голосов)

- Трудная жизненная ситуация, заболел близкий, нужны деньги (6%, 204 Голосов)

Всего голосов: 3 007

Опасно ли оформлять на себя кредит за проценты

Обычно с просьбой взять на себя кредит к частным гражданам (не к профессиональным донорам) обращаются относительно близкие люди – родственники, друзья, коллеги или одноклассники. Таким просителям неловко отказывать и уж тем более неловко просить какую-то оплату за свои услуги или настаивать на заключении нотариального договора, гарантирующего выплаты. Тянет согласиться помочь, просто чтобы не остаться в глазах окружающих корыстным и черствым человеком…

Но не следует забывать, что общие денежные дела – это самый простой способ убить любые близкие отношения. Если человеку не дают кредитов в банке легальным образом, значит, с финансами у него явный непорядок, как и с кредитным реноме. Здесь даже договор не гарантирует, что такой реципиент будет вовремя вносить платежи по займу. Стало быть, ухудшение отношений между ним и донором все равно неизбежно.

Так что на подобные просьбы лучше сразу отвечать отказом. Косые взгляды и упреки от друзей обеспечены в любом случае. Но при отказе потенциальный донор хотя бы ничего не теряет в материальном плане, и не вешает на себя чужих долгов.

Кому помогают кредитные доноры

В первую очередь, услуги кредитных доноров направлены на лиц, которые в банках получают отказ по заявкам. В клиентскую группу входят лица, находящиеся в “черных списках” банков, не имеющих постоянного дохода или документов, которые требуют банки для оформления продуктов.

Сами кредитные доноры указывают, что работают не со всеми желающими заемщиками. Из достаточно большого количества потенциальных клиентов, как правило, исключаются следующие лица:

- Проживающие в определенных регионах страны — некоторые из северокавказских республик, Крым, и другие местности.

- Имеющие серьезные действующие просрочки.

- Не имеющие документов — паспорта гражданина РФ.

- Не являющиеся гражданами РФ.

- Отбывающие условное наказание, либо ранее осужденные по “тяжелым” статьям УК РФ.

- Имеющие крайне негативную кредитную историю и несколько незакрытых кредитов.

Следует понимать, что кредитные доноры не помогают всем подряд. Они несут ответственность перед банками, поэтому стараются держать уровень рисков на одном пределе, — сотрудничать с платежеспособными клиентами, которым банки отказывают по непонятным причинам.

Кредитные доноры не готовы рисковать больше, чем банки

Доноры также как и банки могут отказывать в помощи клиентам без оглашения причин. На практике ими буквально копируется механизм работы кредитных организаций: с подачей онлайн-заявки и ее моментальным рассмотрением.

Что такое кредитный донор

Люди, которые предлагают, мол, «оформлю кредит на себя для вас», называются кредитными донорами. Наверное, любой человек хотя бы раз в жизни получал предложение выступить в этой роли для родственников или друзей. А, возможно, и наоборот – просил кого-то из своего окружения оформить на себя заем, потому что не мог общаться с банками самостоятельно. Сегодня кредитное донорство из акта взаимовыручки превратилось для многих людей в способ заработка. Кто такой кредитный донор:

- человек с хорошей кредитной историей;

- имеет связи во многих банках;

- может взять заем достаточно быстро и в нужном объеме;

- оформляет на себя кредиты для посторонних людей;

- берет комиссионные за свои услуги.

Какое кредитование можно оформлять на других лиц

Подыскивая того, кто поможет взять кредит за вознаграждение, сразу следует понимать, что на большие суммы займов в рамках такой услуги рассчитывать не стоит. Чаще всего доноры оформляют для своих реципиентов кредиты без обеспечения. Это делается для того, чтобы по максимуму обезопасить себя на случай отсутствия выплат. Ни один профессиональный посредник не предложит своему клиенту заем более чем на 500 000 рублей.

Кредитование без залога наличными

Займы без предоставления залога – вариант, наиболее безопасный для донора, и наиболее удобный для его реципиента. Оформление залога всегда сопровождается множеством документов и процедур, часть из которых являются платными. Оплачивать их, естественно, должен будет реципиент, а ему зачастую вовсе не нужны дополнительные расходы. Кроме того, не совсем понятно, чье имущество должно выступать в качестве залога. Донор явно не будет рисковать своей собственностью для повышения суммы займа. А участие в кредите реципиента нельзя показывать банку, следовательно, его имущество заложено быть не может.

Без справки о доходах

Чаще всего объявления типа «оформлю на себя кредит за процент» предполагают именно такой вариант кредитования. Его основные особенности:

- быстрое оформление;

- возможность получения денег в день обращения к специалисту;

- отсутствие необходимости в сборе справок;

- относительно небольшие объемы кредитования (максимум 350 000 руб.);

- довольно высокие процентные ставки.

Кто пользуется услугами доноров

Процент переплаты за кредитные средства получается просто огромным и возникает вопрос: кому может понадобится кредит с такими невыгодными условиями? Ведь в банке можно сделать это намного выгодней и нет риска нарваться на мошенников. Но есть категории граждан, кому денег в банке не выдают:

- Тем, у кого испорчена кредитная история

- Тем, у кого нет официальной работы

- Тем, у кого отсутствует прописка Российской Федерации

- Тем, у кого уже есть судимости

Конечно, давать деньги в долг большинству людей из этих категорий – весьма рискованное дело. Организации, которые берут на себя такие обязанности, прекрасно об этом осведомлены и имеют свои методы работы с такими клиентами.

В каких ситуациях нужен кредитный донор

Как уже было сказано, помощь в получении частного кредита требуется тем, кто по каким-либо причинам не могут оформить договор с банком на собственное имя. Ни для кого не секрет, что банки и микрокредитные организации РФ тщательно проверяют сведения из БКИ, персональные данные и место работы потенциального должника.

С помощью скоринга (алгоритма быстрой проверки заёмщиков) подлежит проверке и информация из Министерства Внутренних дел, паспортной службы и других госорганов. Таким образом, скрыть судимость или недобросовестное отношение к долговым обязательствам фактически невозможно.

Если в вашем прошлом присутствуют огрехи, скорее всего, навстречу заёмщику пойдут только микрофинансовые компании, и то не все. К тому же размер займа, который может выдать МФО, невелик, как и срок погашения.

Условия займового договора сильно отличаются от кредитного, что естественно подходит не всем. Следовательно, вариант обращения к кредитному донору за большей суммой (пусть и под «грабительский» процент) не кажется невероятным.

Где найти кредитного донора

По этому вопросу можно говорить бесконечно

Важно: все кредитные риски несет на себе донор-заемщик. На него ложится бремя:

- По уплате ежемесячных платежей в банк.

- По выплате процентов за пользование, а также иных штрафных санкций, если получившее деньги лицо перестанет платить.

- Несения всех судебных расходов в случае возникновения спора с кредитором.

- Оплаты процента ССП за неисполнение законного требования органа, выдавшего исполнительный лист.

Чтобы избежать указанных негативных последствий донор должен более тщательно и избирательно подходить к выбору человека, для которого он будет брать кредит, а также по возможности осуществить оформление:

- Поручительства на лицо, которому он берет взаймы средства либо его родственника, друга, знакомого.

- Договора займа суммы, фигурирующей в кредите, и % по нему.

- Долговой расписки между донором и «псевдозаемщиком», которую можно заверить у нотариуса.

Основной вопрос, где найти человека, который возьмет на себя кредит за вознаграждение, учитывая тот факт, что и здесь есть вероятность связаться с мошенниками. Вопрос довольно сложный, но самый реальный способ – это воспользоваться интернетом. Каким образом? В поисковой системе вы можете задать запрос «ищу человека, который возьмет на себя кредит за проценты».

Если вы нашли объявление в интернете «Оформлю кредит на себя для вас», то будьте внимательны, если от вас требуется предоплата, то это мошенничество. Как распознать злоумышленника, есть несколько причин, по которым требуется оплата:

- на услуги юриста;

- подготовку договора;

- проверку кредитной истории;

- в качестве подтверждения серьезности намерений сотрудничать дальше.

Как ни странно, но и здесь работает посредничество. То есть, вы находите посредника, который ищет вам лицо, готовое взять кредит для вас на свое имя за вознаграждение. Причем посреднику тоже придется заплатить за проделанную работу. Кстати, на рынке банковских услуг работают брокеры, работа которых не получить кредит таким путем, а найти реальный банк, который готов предоставить займ при наличии отрицательных факторов, например, с испорченной кредитной историей, правда, под больший процент.

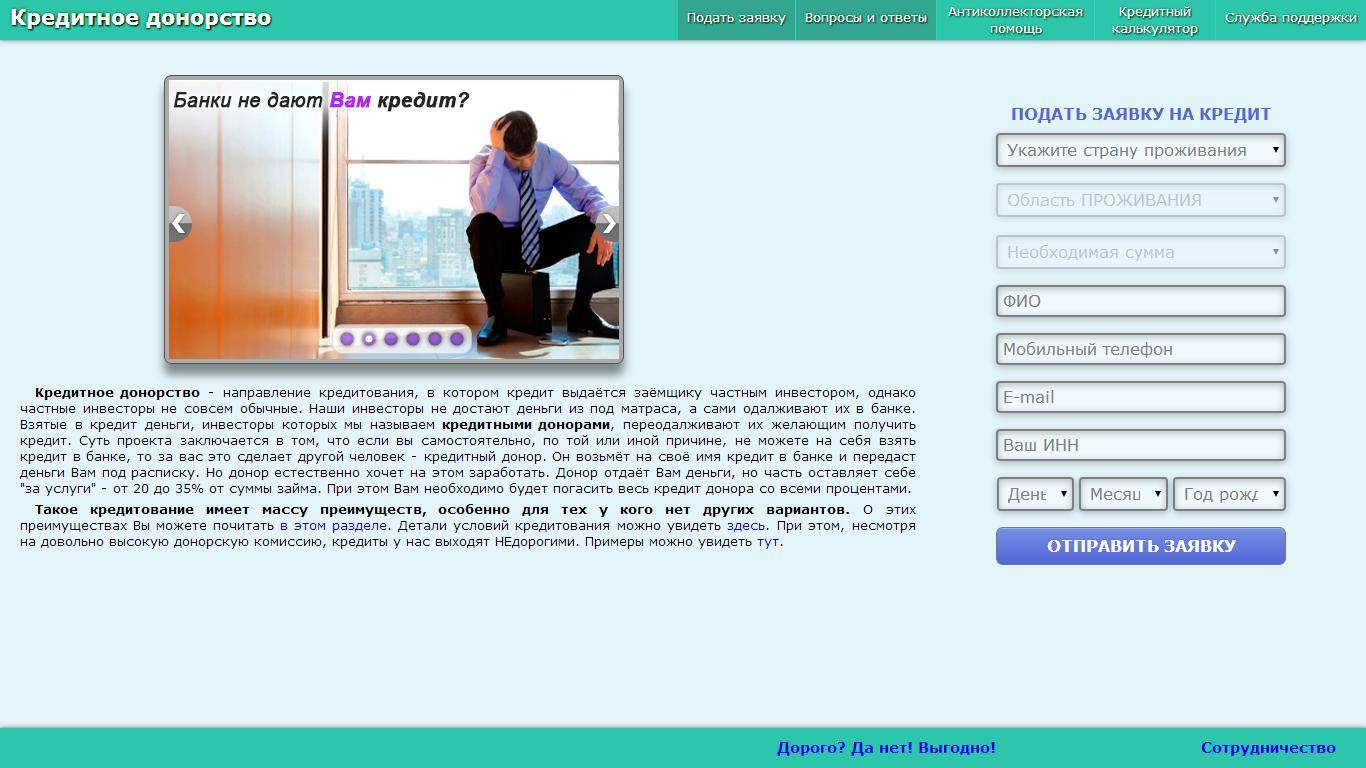

Отношения между сторонами регламентируются документально, поэтому обе стороны уверены в эффективности совместных действий. Это отличный шанс для тех, у кого плохая КИ, есть просрочки платежей по другим долгам, нет справок о доходах или есть другие трудности с документами. Реализовать такую схему проще всего на нашем сайте – здесь внизу страницы предусмотрена специальная форма, которую можно заполнить всего за несколько минут.

Оформлю кредит на себя за процент

Например, в интернете так много предложений на данную тему, а многочисленные податели объявлений предлагают взять на себя различные по направлению кредиты для задолжавших кредитополучателей за откат.

Возможно, у многих возникает достаточно знакомая ассоциация с откатами времен бурных и славных девяностых годов прошлого века. Именно тогда его величество откат стал основой основ всех экономических взаимоотношений. Без него достаточно длительное время не происходила ни одна финансовая операция, особенно это касалось выигрышных тендеров и солидных кредитов.

Времена меняются, все процессы приходят в цивилизованное русло, тем не менее, прелести откатов тогда оценили многие. Последователи этого приема в проведении кредитно – финансовых манипуляций несколько обмельчали и работают сугубо по индивидуальным планам или предлагают самые различные процентные ставки на собственное усмотрение.

Времена меняются, все процессы приходят в цивилизованное русло, тем не менее, прелести откатов тогда оценили многие. Последователи этого приема в проведении кредитно – финансовых манипуляций несколько обмельчали и работают сугубо по индивидуальным планам или предлагают самые различные процентные ставки на собственное усмотрение.

В условиях сегодняшнего четкого регулирования федеральными законами всех операций с финансами все же присутствует ниша для осуществления подобной предпринимательской деятельности в рамках налогового и прочих форм законодательства.

Отдельные индивидуальные лица, ведущие настолько своеобразную хозяйственную деятельность, предлагают следующие приоритеты:

- Достаточно хорошие и удобные для клиента условия.

- Разнообразные льготные ставки процентов.

- Приемлемые премиальные.

- Быстроту оформления кредитного договора.

- Самостоятельный сбор необходимого для кредита пакета документов.

- Экономия времени на ожидание решения кредитного комитета.

Несмотря на то, что подобный путь решения является во многом представляется выгодным и удобным, тем не менее, он достаточно рискованный. Чтобы предусмотреть все возможные риски, необходимо помнить о том, что это замечательный путь решить свои вопросы для массы финансовых мошенников, обитающих сегодня не только в мегаполисах и в небольших городках.

Особенно излюбленная среда обитания для них – интернет и социальные сети. Поэтому выбирая этот вариант для устранения собственных кредитных проблем данным путем, присутствует значительный риск попасть в еще более серьезные, особенно на этапе предоставления ксерокопий личных документов – паспорта и кодов.

Пусть даже в справочном порядке, но обязательно следует получить консультацию юриста с хорошей деловой репутацией или получить сведения о том, кто предлагает взять кредит для вас, особенно при достаточно комфортных условиях.

Как не стать жертвой мошенников

Следует понимать, что реальный кредитный донор несет намного больше рисков, чем заемщик, которому он помогает. Проблема его работы заключается в том, что он, зачастую, является самым обычным физическим лицом, которое не имеет в распоряжении действенных инструментов по взысканию задолженности. Все, что может донор, это обратиться в суд. Но и это не гарантирует ему положительный исход всего процесса.

Именно поэтому доноры избирательно подходят к выбору клиентов из числа тех, с которыми отказываются работать кредитные организации. Это весьма проблематично. Основная часть таких клиентов является заведомо неблагонадежной. Риски невозврата средств велики. В случае возникновения проблем с выплатой долга, донору придется сначала разобраться с банком, чтобы не рос размер задолженности, а затем браться за работу с заемщиком.

Так как спрос исходит от заемщиков, основная часть которых не собирается намеренно обманывать своего кредитора, следует разъяснить некоторые правила правильного подбора кредитного донора. В первую очередь, никогда не следует работать с теми, кто требует предоплату. Донор получает процент от суммы кредита, которую банк уже выдал ему.

Второе правило: всегда следует заключать договор на конкретную сумму. Сумма должна быть пропорциональна той, которую кредитный донор получил в банке. В некоторых случаях договор просто копируется с переносом всех условий по кредиту, включая и процентную ставку и сроки. При этом права заемщика остаются теми же, которыми он пользовался бы при сотрудничестве с кредитной организацией

Внимание рекомендуется обращать:

Никогда не следует работать с теми, кто требует предоплату

По тому, как кредитный донор (либо его сотрудники) ведут первые переговоры с заемщиком, можно понять очень многое. Не стоит соглашаться на любые условия. Как и в случае с потребительскими кредитами, здесь всегда предусматривается возможность выбора. В такой ситуации заемщику сложно советовать обращаться или не обращаться за помощью к кредитному донору.

Как получить кредит через донора и организацию?

Пока насчитывается две схемы. Первая заключается в том, что клиент и донор связываются через посредника – организацию. Схема состоит из следующих этапов:

- Клиент находит предложение взять кредит через донора. Обычно такие объявления можно встретить в рекламных газетах, сайтах, форумах и т.д.

- После звонка в организацию клиенту нужно подойти по указанному адресу и пройти собеседование и проверку. Посредник должен проверить будущего заемщика и оценить риски работы с ним. Если требованиям клиент не соответствует, то с ним работать не будут, например, клиент является бомжом, алкоголиком, невменяемым, судимым и т.д. Если все в порядке, то начинается обсуждение условий сделки. Здесь обсуждается сумма, которую хочет взять клиент, как он намерен ее погашать, почему ему отказывают в банках, условия вознаграждения посредника и донора, схема погашения долга и взаимодействие сторон. Клиент даже может выбрать банки, где бы ему хотелось взять кредит.

- Если все условия устраивают стороны, заключается договор об оказании услуги. В нем указывается сумма, которую удержат посредники за свои услуги, обязанности и права сторон.

- Донор идет в банк и берет себя нужную сумму. Если вдруг по каким-то причинам банк отказывает, то донор может пойти в другой банк.

- Донор несет полученную сумму в организацию, берет себе свое вознаграждение. Оно примерно составляет 10-30% от кредита

- Организация оставляет себе часть суммы в качестве вознаграждения (примерно 5-15% от суммы).

- Составляется долговая расписка, с указанием суммы, которую клиент должен выплатить донору. В расписке также указывается способ оплаты: либо клиент сам платит в банк, либо несет деньги в организацию, а затем они передаются донору. Схема сложная, но перестраховывает риски донора: если клиент не внесет сумму, организация заплатит за него донору для погашения кредита.

- Выдается остаток суммы клиенту. После всех манипуляций он составляет 50-70% от суммы. Итоговая переплата будет огромной.

Таким образом, получение кредита по данной схеме – дорогое удовольствие. Чтобы согласиться на такую переплату, клиенту деньги должны быть нужны очень срочно. Но если все банки отказывают в кредите, то такой вариант будет оптимальным.

Второй вариант получения кредита через кредитного донора заключается в том, что в схеме отсутствует посредник. Заемщик и донор контактируют непосредственно. Это позволяет сэкономить на посреднических услугах, но таит в себе большие риски мошенничества, причем с обеих сторон.

Не удалось найти донора — что делать

Кредиты могут не давать не только из-за негативной кредитной истории, но и вовсе по необъяснимым причинам, например, банк счел репутацию человека сомнительной. Чтобы узнать точно почему человек постоянно получает отказы следует подавать запрос в Бюро Кредитных Историй, но это долго и затратно.

Существует несколько схем получения кредита, если банки постоянно отказывают:

- При неофициальном трудоустройстве ссуду получить нереально. Однако, сейчас многие банки оформляют товары в кредит без обязательного официального трудоустройства и даже при минимальном доходе. При этом существует ограничение по сумме, кредит более чем на 15-20 тысяч рублей не выдадут.

- Обращение к кредитному брокеру. Даже сейчас не все банки подают запрос в БКИ, обычно таким грешат вновь открывшиеся организации, которые только нарабатывают базу клиентов. Самостоятельно подыскать такой банк сложно, поэтому лучше сразу обращаться к кредитному брокеру для подбора нужных вариантов.

- Обращение в кредитный кооператив. Получить кредит можно и у частных лиц, которые создали кредитный кооператив и предоставляют под процент собственные средства. В таких кооперативах запрос в БКИ не подают, но анкету клиента изучают очень тщательно, плюс в обязательном порядке требуется залог.

- Обращение в Микрофинансовую Организацию (МФО) для получения займа. Получить займ в МФО просто, как правило, его предоставляют на срок не более 3 месяцев. Сумма первоначального займа не может быть более 20 000 рублей, причем проценты за пользование услугой очень высокие. Некоторые МФО передают данные в БКИ, таким образом, погашая займ вовремя можно улучшить свою кредитную историю.

Каждый из вышеперечисленных вариантов подразумевает наличие переплаты, причем в отдельных случаях она может превышать всю стоимость кредита.

В чем суть кредитного донорства

Как уже говорилось выше, кредит оформляют на подставное лицо. Например, заемщику нужны наличные в размере 500 тыс. руб. Он находит кредитного донора, который готов оформить на себя кредит, но с учетом своих комиссионных. Как правило, их размер за кредитное донорство не превышает 30%.

Итак, донору нужно оформить кредит не на 500 тыс. руб., а на 650 тыс. руб. Комиссия за сделку составит 150 тыс. руб. Но заемщик на руки получит именно 500 тыс. руб.

Кроме своих комиссионных донор получает еще и кредитные обязательства на определенный период времени. Их надо выполнять. А это зависит от лица, которому донор передает наличные. Хочется отметить, что такие риски не всегда оправданы.

Стоит учесть, к кредитному донорству не стоит прибегать при оформлении ипотечного договора или другого залогового кредита.

Имущество, которое приобретают по этим программам, будет принадлежать основному заемщику. То есть, донору. Даже если заказчик будет выполнять обязательства перед донором, последний может в конце срока кредитования просто забрать имущество себе. Доказать, что оно ему не принадлежит — невозможно!