Пример из судебной практики

Страховые компании достаточно часто становятся ответчиками перед физическими лицами в суде. Одной из причин конфликта между сторонами является возмещение ущерба при утраченном заработке.

Пример. Истец обратился в суд с жалобой на противоправные действия страховой компании. По его словам, страховщик отказывается возмещать убытки, понесенные из-за отсутствия на рабочем месте на период лечения.

Компания мотивировала отказ тем, что выплаты на оказание медицинских услуг сделаны, обязательства перед пострадавшим выполнены.

Суд постановил, что страховщик должен возместить материальный ущерб истцу. Из расчета 27 потерянных рабочих дней сумма к выплате составила 29 845 рублей.

По полису ОСАГО возмещение вреда здоровью пешеходу производится по тем же правилам. Компания, где застраховал свою ответственность водитель авто, обязана произвести выплаты пострадавшему лицу.

И знать свои права должны все участники дорожного движения, чтобы получить положенную компенсацию за причинение вреда здоровью.

При возникновении вопросов или отказе страховщика от возмещения ущерба следует обратиться к грамотному юристу, чтобы удостовериться в имеющемся праве и направить дело для судебного урегулирования.

Как убедить страховщика подписать соглашение о денежной компенсации ущерба по ОСАГО?

Но как можно без посещения технических центров по направлению страховой компании убедить страховщика сразу подписать соглашение о денежной выплате? Тут, конечно, все зависит от суммы ущерба и вашей ситуации.

К сожалению, в некоторых случаях вам будет выгодней получить натуральное возмещение, чем деньги. Особенно это касается автомобилей возрастом не более 2 лет, которые страховщик обязан посылать на ремонт к дилеру. Тут, получив деньги, вы только потеряете.

В остальных случаях выгоднее получить деньги, если вы знаете, где можно провести ремонт качественней и дешевле, или собираетесь делать ремонт самостоятельно. Также получить деньги выгодно, когда вы не собираетесь ремонтировать автомобиль.

Итак, как мы уже сказали, убедить страховщика подписать подобное соглашение не так-то и легко. Особенно без посещения технического центра. Но тем не менее все возможно. Особенно если вы согласитесь на сумму ущерба, которая может устроить страховщика.

Например, в настоящий момент сложилась такая практика, когда, определяя сумму ущерба, например, в 40 тыс. рублей, страховщик может пойти вам навстречу, если вы согласитесь получить денежное возмещение в размере 30 тыс. рублей.

То есть в этом случае страховщику выгоднее выплатить вам меньшую сумму, чем оплачивать более дорогой ремонт. Правда, вы должны помнить, что, подписав со страховой компанией соглашение о получении денежной компенсации, вы уже не можете требовать через суд получение справедливой суммы ущерба. То есть, подписывая соглашение, вы выражаете полное согласие с оценкой ущерба, причиненного автомобилю.

Процедура оформления страховки

Заключение договора со страховщиком осуществляется в стандартных условиях (в офисе или через предварительный онлайн запрос). Компенсация ОСАГО перечисляется после получения полиса со всеми прилагающими к нему документами (т. е. Правила страхования, извещения и инструкции по его заполнению). Для назначения выплаты следует обратиться в орган местного самоуправления (как правило, имеется в виду местное учреждение соцзащиты).

Для возврата части расходов следует предоставить в соцзащиту полный пакет документов:

- Заявление. Либо от инвалида-автомобилиста, члена семьи ребенка с ограниченными возможностями здоровья, либо от его законного представителя. В этом документе отражается желаемый способ получения денежных средств — переводом на карту или наличными

- Ксерокопии страниц паспорта (лицевая, прописка, семейное положение, воинская обязанность, дети, сведения о ранее выданном паспорте)

- Медсправка о присвоенной группе или документ, подтверждающий категорию участников боевых действий, ветерана труда

- Заключение медико-социальной экспертизы о допущении к управлению ТС

- Полис ОСАГО (недавно оформленный) и квитанция о его оплате

- Документы на автомобиль, среди которых должны быть и технический талон на машину, подходящую для инвалида, и заключение о приспособленности авто к эксплуатации инвалидом (для ветеранов данные документы не предусмотрены)

Категории граждан, имеющие право на льготу по распоряжению местных властей, должны воспользоваться перечнем необходимых документов, прилагающемуся к распоряжению. Так, потребуется предоставить удостоверение ветерана труда или участника боевых действий, справка о составе семьи для водителей, в чьей семье есть ребенок-инвалид.

Заявление с просьбой о предоставлении льготы, с оригиналами (для заверения подлинности) предоставляются копии перечисленных документов.

Срок рассмотрения заявления составляет 15 дней, а решение организация направляет заявителю в письменном виде.

Вместе с заявлением нужно предоставить платежные реквизиты с указанием счета в банке, либо указать способ получения компенсации (почтовый перевод, зачисление на сберкнижку). В большинстве городов, районных центрах функционируют отделы МФЦ куда также можно обратиться за получением денежной компенсации по ОСАГО инвалидам, получить консультацию, образцы заявления и бланки.

Рекомендуемый образец заявления на получение льготы по ОСАГО инвалидам:

Руководителю территориального структурного отделения

социального обеспечения по г. Ульяновску

фамилия, имя, отчество должностного лица

от фамилия, имя, отчество

проживающего по адресу: ____

Заявление о выплате компенсации

Прошу выплатить мне компенсацию уплаченной мной страховой премии по договору обязательного страхования гражданской ответственности владельцев транспортных средств через:

почтовое отделение № ___________

банк __________

(наименование и платежные реквизиты банка получателя)

К заявлению прилагаю следующие документы:

- Страховой полис ОСАГО

- Платежные документы

- Водительское удостоверение инвалида владельца ТС

Дата подачи заявления Подпись заявителя

Сведения, указанные в заявлении, подтверждаю

Входящий номер заявления Дата приема заявления

Подпись сотрудника, принимавшего заявление

При вынесении положительного решения срок выплаты компенсации составляет до 30 календарных дней. В случае отказа заявителю будет передано официальное извещение с указанием причины, которую он может обжаловать в суде или вышестоящей инстанции (к примеру, в областной службе обеспечения).

Срок, в который инвалид или законный представитель может обратиться за невыплаченной компенсацией составляет три года с момента заключения договора на автострахование, но не позднее.

Пакет документов

Потерпевшей стороне необходимо строго соблюсти срок подачи заявления на возмещение ущерба по ОСАГО, причем отсутствие некоторых необходимых для обращения бумаг, как и неправильное их оформление, не является причиной отказа страховой компании в приеме документов.

Страховая обязана в день обращения (при почтовом отправлении – в течение 3 рабочих дней) сообщить заявителю о некомплектности документов и указать полный перечень необходимой документации.

На момент обращения, потерпевший должен предоставить следующий перечень документов:

- Написанное от руки владельца автомобиля заявление.

- Ксерокопия удостоверения личности, водительского удостоверения, регистрационных документов на авто (СТС, ПТС), полиса ОСАГО. Если собственник – иностранное лицо, то предоставляются нотариально заверенные и переведенные копии всех перечисленных документов.

- Документы, подтверждающие полномочия доверенного лица (в случае обращения представителя собственника авто).

- Банковская выписка с номером счета, куда будут переведены средства.

- Извещение о ДТП.

- Справку о ДТП №154, выданную подразделением ГИБДД (при оформлении ДТП сотрудниками ДПС).

- Ксерокопия протокола об административном правонарушении, заполненного сотрудником ГИБДД.

- Если возбуждено административное преследование – ксерокопия постановления.

А также, в зависимости от конкретного случая, к заявлению прикладываются:

- В случае принесения ущерба другому имуществу, кроме авто – основания для собственности (чеки, квитанции и т. п.).

- При компенсации за утрату имущества – доказательства того, что они находились в авто и основания для владения – фото их расположения, состояние после аварии, чеки на их приобретение, заключение независимой экспертизы о размере ущерба (если проводилась такая оценка).

- Если пострадавшее авто находилось в собственности по праву аренды или лизинга – соответствующие договоры.

- По выплатам за нанесенный ущерб здоровью – справки из медицинского учреждения с эпикризом, в котором все подробно расписано (характер травм, диагноз, период нетрудоспособности), а также при наличии заключение судмедэкспертизы об утрате трудоспособности, справка об установлении инвалидности, справка станции скорой помощи.

- Если пострадавший человек умер – свидетельство о его смерти.

- Выводы независимого эксперта (отчет, договор)+ квитанция об оплате его услуг.

- Если авто было эвакуировано с места ДТП – квитанция.

- При нахождении поврежденного авто на ответственном хранении – квитанция.

- Чеки на оплату почтовых расходов.

- Указать способ извещения страховой компании о наступлении страхового случая (если был звонок – то можно указать фамилию сотрудника).

Вся документация предоставляется в оригинальном и отксерокопированном варианте.

Но! Чтобы оригинальные документы не были навсегда утрачены, лучше подавать заверенные у нотариуса их копии – это допускается по правилам страхования.

К самому заявлению прикладывают список подаваемой документации, перечень оригиналов и ксерокопий.

При принятии пакета, страхователю должны дать входящий номер, его следует записать, по нему можно вести отслеживание продвижения вашего страхового дела. Можно отдельно поинтересоваться, кто конкретно будет заниматься вопросами по вашим выплатам – постарайтесь узнать его контактные данные.

Шаг 2: Проведение независимой экспертизы

По правилам полиса ОСАГО страховые компании не осуществляют выплаты деньгами, а производят ремонт пострадавшего автомобиля. Если сделать ремонт невозможно, то компания выплачивает денежную компенсацию.

Страховщик будет рассчитывать сумму на ремонт с учетом износа авто. И в любом случае поступает так, как выгодно ей: выдает направление на ремонт или выплачивает ущерб. Если вы отдаете автомобиль на ремонт по решению страховой, то будьте готовы к тому, что сотрудники мастерской сообщат о нехватке суммы на полноценный хороший ремонт. Они могут предложить, чтобы вы доплатили за ремонт из собственных средств, причем рассчитывать на доплаты от страховой бесполезно.

Благодаря такой услуге вы точно будете знать, какая сумма компенсации вам положена. Вы сможете выбрать СТО для ремонта автомобиля и в случае нехватки средств на ремонт, приводить аргументы независимой экспертизы.

Страховые случаи по ОСАГО

Объектом страхования являются все типы имущественных интересов автовладельцев – повреждение транспортного средства, причинение вреда здоровью водителя или пассажиров. Компенсация выплачивается только пострадавшей в ДТП стороне. Виновник не получает никаких сумм. Для этого необходимо дополнительно оформить другой вид автострахования – КАСКО.

Согласно статье 6 ФЗ №40 под действие ОСАГО не попадают такие случаи:

- Вред или ущерб нанесен машине, не указанной в страховом полисе;

- Упущенная выгода. Недополученные возможные доходы из-за ДТП;

- Происшествие произошло во время спортивных соревнований, испытаний или учебного процесса. Явным признаком является управление автомобилем в специальных местах;

- Получение вреда перевозимому грузу. Но только если он не попадает под действие законов об обязательном страховании;

- Здоровье водителя ухудшилось в результате аварии, если подобные риски будут компенсироваться другими типами страховок;

- Кража транспортного средства, его угон с места хранения. Это попадает под действие криминального кодекса РФ;

- Загрязнение окружающей среды;

- Ущерб возник при выполнении погрузо-разгрузочных работ;

- Компенсация морального вреда, имеющего отношение к ДТП.

Все типы страховых случаев по ОСАГО описаны в договоре страховой компании. Перед окончательным заключением соглашения необходимо детально изучить его пункты на соответствие текущему законодательству.

Страховая компания обязана компенсировать траты, относящиеся к восстановлению работоспособности автомобиля, расходы по хранению и перевозке поврежденной машины и причинению ущерба здоровью. При дополнительных тратах необходимо предоставить подтверждающие документы – чеки и накладные.

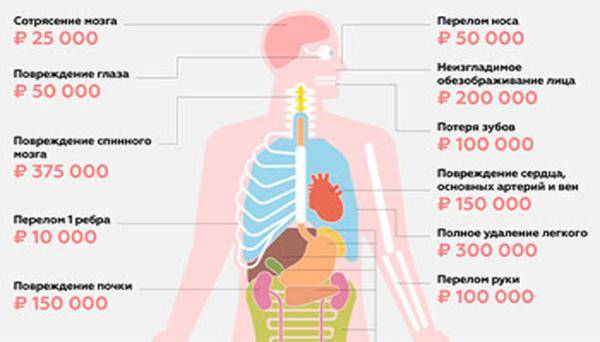

Определение размера

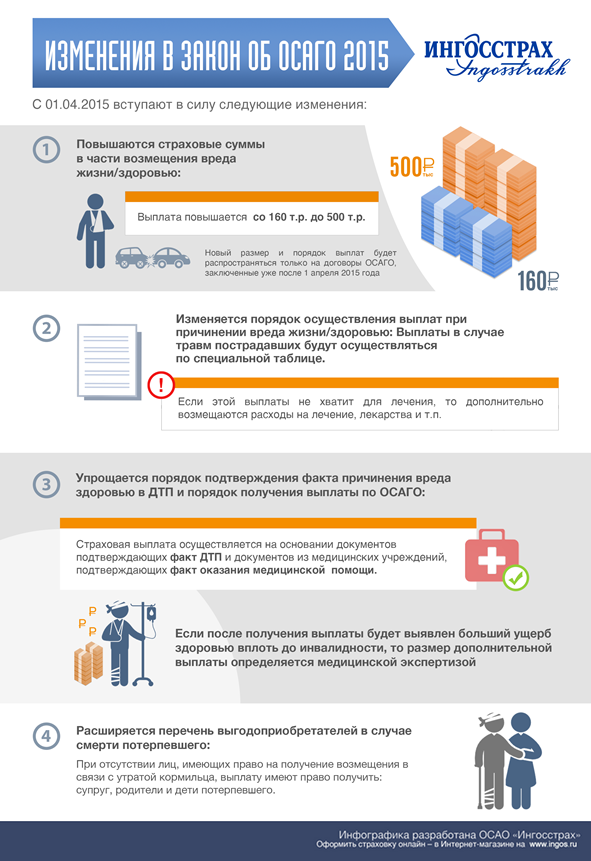

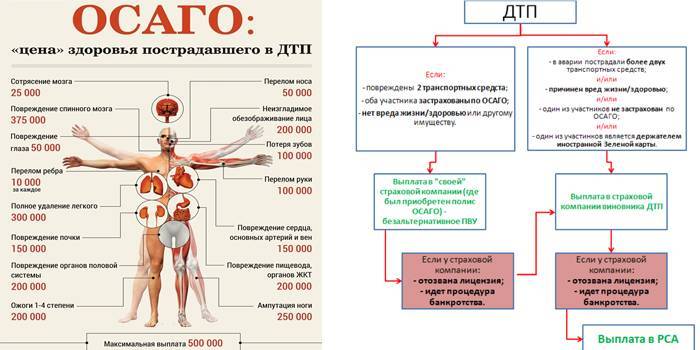

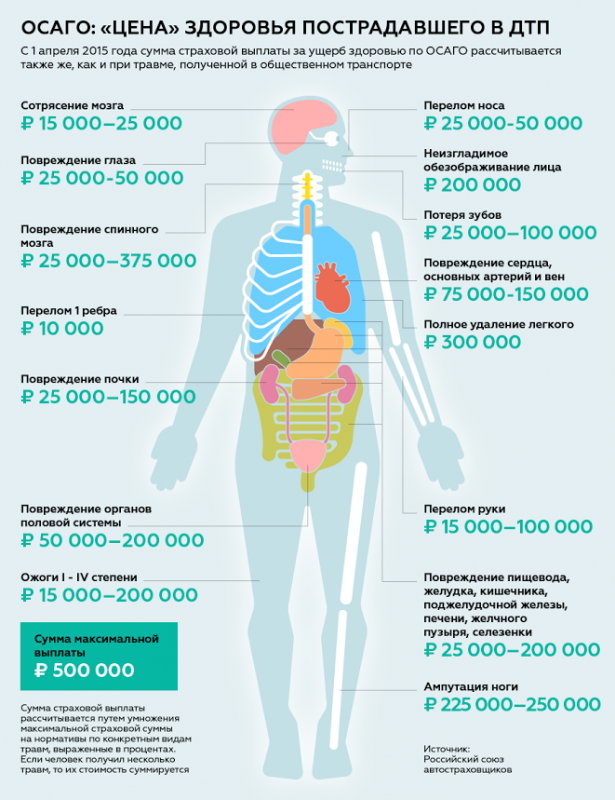

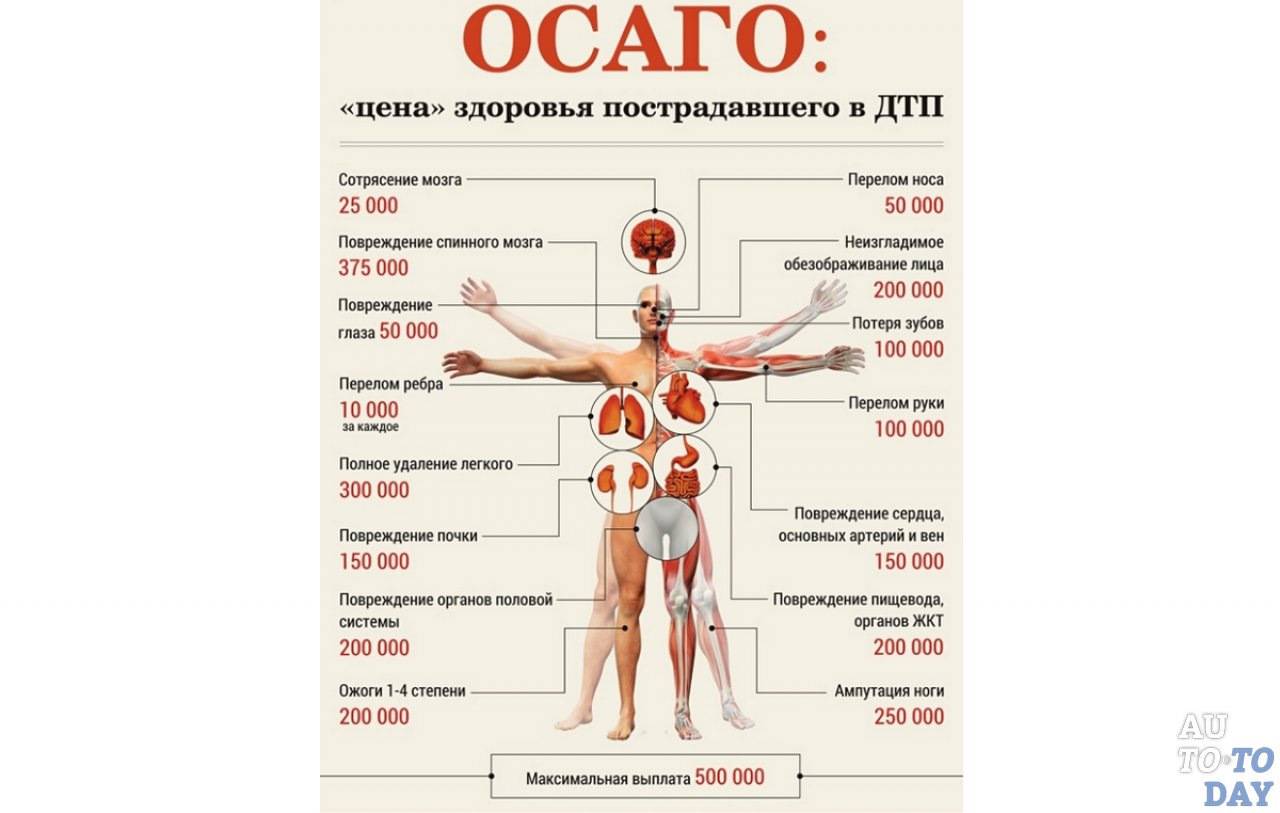

Размер выплат за причинение ущерба здоровью определяется согласно Постановлению Правительства № 1164 в зависимости от тяжести полученного заболевания и последствий для будущего пострадавшего (потеря трудоспособности, передвижения и пр.). Потерянный заработок в период лечения устанавливается в процентах к сумме среднемесячного дохода до ДТП или до утраты трудоспособности (таковы требования ст. 1086 ГК РФ).

Если официальный заработок потерпевшего весьма скромный, то получить большую сумму компенсации не удастся. В том случае, когда он работает не официально или без оформления совместительства также компенсация будет недоступна.

Тяжесть вреда здоровью определяется судебно-медицинской экспертизой, после которой составляется заключение эксперта и Акт СМЭ (подробнее про оценку причиненного вреда здоровью можно узнать тут). Сумма выплаты в части возмещения необходимых расходов рассчитывается путем умножения страховой суммы, указанной по риску причинения вреда здоровью потерпевшего на одного потерпевшего, на нормативы, выраженные в процентах.

Размер выплаты страхового возмещения в связи с инвалидностью составляет:

- I группа – 100%.

- II группа – 70%.

- III группа – 50%.

Важно! В случае если расходы на лечение превышают сумму выплаты ущерба при ДТП, страховщик возмещает их, но только при подтверждении того, что потерпевший нуждался в этих видах помощи, а также при документальном подтверждении размера утраченного заработка. Это интересно: Как написать досудебную претензию на страховую компанию: рассказываем суть

Это интересно: Как написать досудебную претензию на страховую компанию: рассказываем суть

Возмещение по страховке

Страховое возмещение- денежная компенсация, которая выплачивается потерпевшей стороне при наступлении страхового случая.

в чью страховую обращаться

При ДТП каждый участник аварии обращается в свою страховую компанию для получения компенсации. При этом компания, страхователь которой не виноват, помогает ему получить выплаты по дтп на ремонт своего автомобиля со страховой компании, виновника ДТП. Так как страховое возмещение увеличилось с недавнего времени, теперь нет необходимости тратиться на суды, а также на дополнительную экспертизу.

что делать, если мало выплаты

Если участник аварии не доволен величиной выплаты осаго, он должен решить вопрос со страховой компанией путем подачи досудебной претензии. Надо заметить, что ОСАГО оплачивают компенсацию только потерпевшей стороне. Виновнику ДТП вряд ли удастся получить выплаты по осаго при дтп, только , если в ходе разбирательства с него снимут обвинения в нарушении ПДД. Возмещение компенсации виновной стороне возможно только по КАСКО.

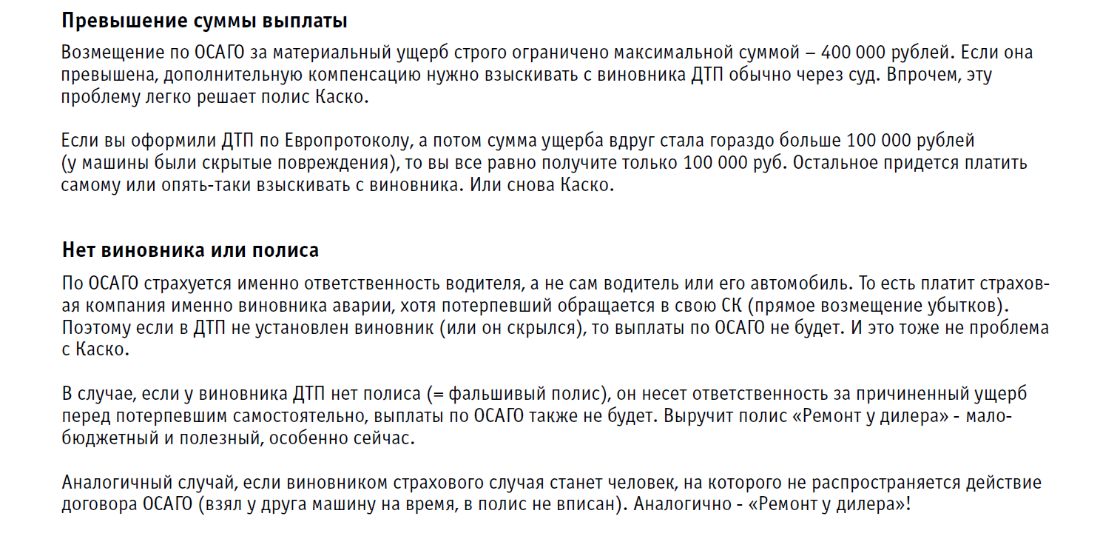

Как быть, если максимальной компенсации недостаточно для ремонта авто?

Стоимость ремонта дорогих авто после серьезной аварии, как правило, значительно выше даже максимально возможной компенсации. По закону страховщик не может выплатить больше установленного максимума. Но как быть пострадавшей стороне, если выплаченного недостаточно для полноценного ремонта?

В этом случае пострадавшей стороне пригодится расчет стоимости ущерба, проведенного экспертом, на основании которого можно требовать с виновника аварии недостающей суммы.

Для начала можно попытаться решить вопрос в досудебном порядке, отправив соответствующее письмо виновнику, с требованием покрыть недостающую разницу собственными средствами. В большинстве случаев, не желая ввязываться в судебные разбирательства, виновники ДТП соглашаются возместить ущерб. Если пострадавшая сторона получит отказ, или ответа не будет вовсе, можно собирать документы для подачи иска в суд.

Пострадавшей стороне необходимо подготовить:

- Документ о страховом случае (справка о ДТП, европротокол);

- Документы на поврежденное ТС;

- Документы, чеки, договоры, подтверждающие претензию и понесенный ущерб;

- Экспертное заключение о стоимости необходимого ремонта;

- Протокол о ДТП и другие справки, подтверждающие факт причастности ответчика к понесенному ущербу;

- Квитанция об оплате госпошлины;

- Исковое заявление.

Подавать заявление необходимо в суд по месту жительства виновника ДТП. Споры на сумму до 50 тыс. решаются через мировой суд, а при исках на большую сумму – подаются в районный суд.

При достаточном перечне подтверждающих документов суд принимает решение в пользу пострадавшей стороны. Если разбирательство затягивается, и виновный старается избежать взыскания, можно подавать дополнительное ходатайство о назначении выплаты за моральный ущерб.

Когда отказ от выплат правомерен

Страхователь не всегда прав в своих требованиях к страховой компании. Отказ от компенсации часто обоснован и даже обращение в судебные органы не приносит ожидаемого результата.

И чтобы не тратить время на подачу искового заявления, а также не оплачивать госпошлину за ведение дела, стоит ознакомиться с правомерными причинами отсутствия выплат:

- автомобиль был использован не по назначению, указанному в полисе ОСАГО;

- причинение морального вреда и упущенная выгода могут не подлежать компенсации;

- вред здоровью был нанесен в результате обучения вождению, соревнований или испытаний;

- за выплатой обратился не пострадавший, а третье лицо при отсутствии доверенности и оснований (недееспособность страхователя, бессознательное состояние);

- компенсация была выплачена по договору обязательного или социального страхования (например, при выполнении служебных обязательств);

- авария была подстроена с целью получения выгоды, либо в результате умышленного причинения вреда собственному здоровью.

При возникновении спорных ситуаций рекомендуется проконсультироваться с юристом. В каждом из перечисленных случаев есть исключения, оправданные действия, которые послужат основанием для получения выплаты.

Суд вправе отказать клиенту в нескольких случаях:

- истек срок исковой давности, равный 2 годам;

- предоставлен неполный комплект документов;

- страховая компания признана банкротом;

- доказана фальсификация данных, подделки документов;

- полис оформлен на поддельном бланке;

- страховое возмещение выплачено в полном объеме;

- полис ОСАГО недействителен, закончился срок действия, либо он отсутствует совсем (ответственность за выплату компенсации перекладывается на виновника ДТП).

Общие сведения

Компенсационные выплаты – это возмещение вреда (как имущественного так и здоровью лица), осуществляемые Российским союзом автостраховщиков (или уполномоченной РСА на это компанией) пострадавшей в ДТП стороне. Порядок их назначения и выплаты регулируется главой 3 Федерального закона от 25.04.2002 № 40-ФЗ.

При этом возмещение вреда жизни и здоровью происходит, если страховщик виновной стороны:

- Получил статус банкротства.

- Был лишен правоустанавливающего документа – лицензии.

Кроме этих двух случаев выплату производят, если лицо, обязанное возместить вред – неизвестно. А также при отсутствии договора обязательного страхования. Возмещение имущественного вреда происходит только в случае банкротства страховщика или отзыва лицензии.

Пример

Гражданин Ф. застраховал автомобиль в компании «Альянс», при этом оформив полис ОСАГО. Через три года Ф. попал в дорожное происшествие, получив значительные имущественные повреждения, оцененные в размере 109 000 рублей. Он обратился в «Альянс» для возмещения вреда, но был оповещен о том, что страховая компания была обанкрочена. После этого он обратился в РСА с требованием о взыскании компенсационной выплаты. РСА выплатила гражданину Ф. компенсацию в размере 109 000 рублей.

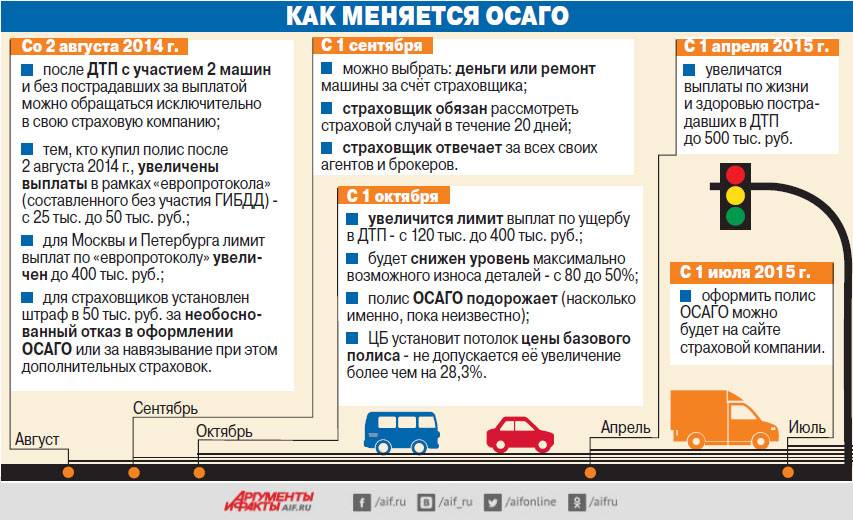

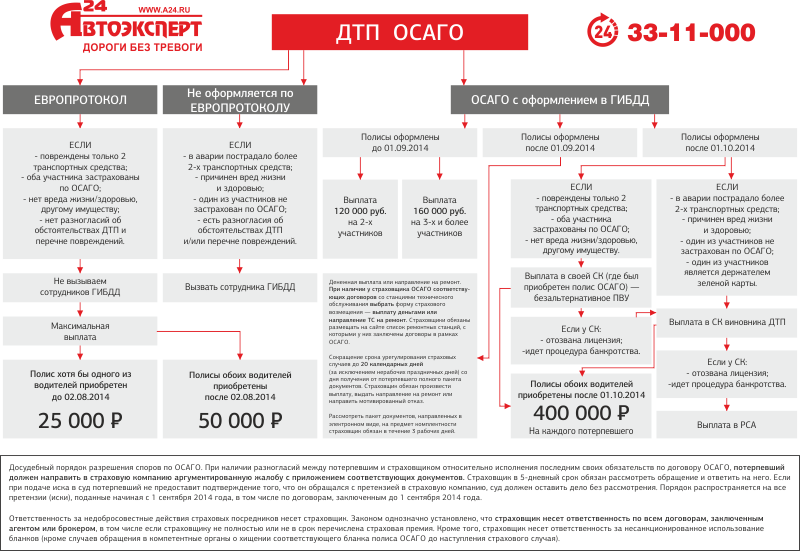

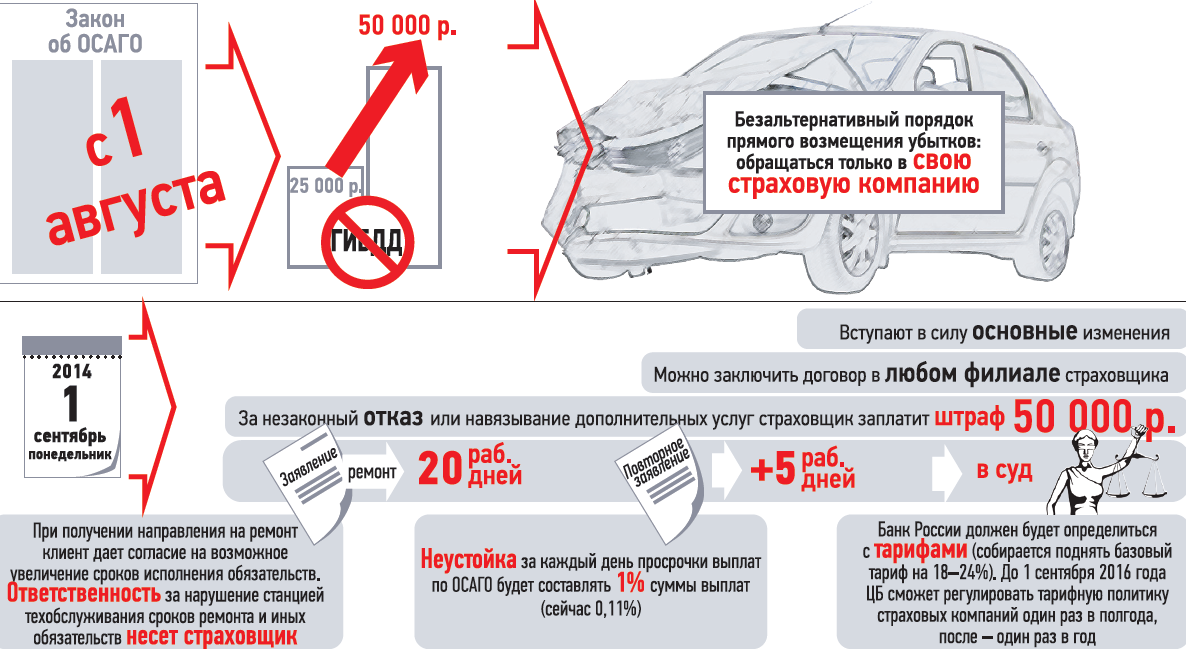

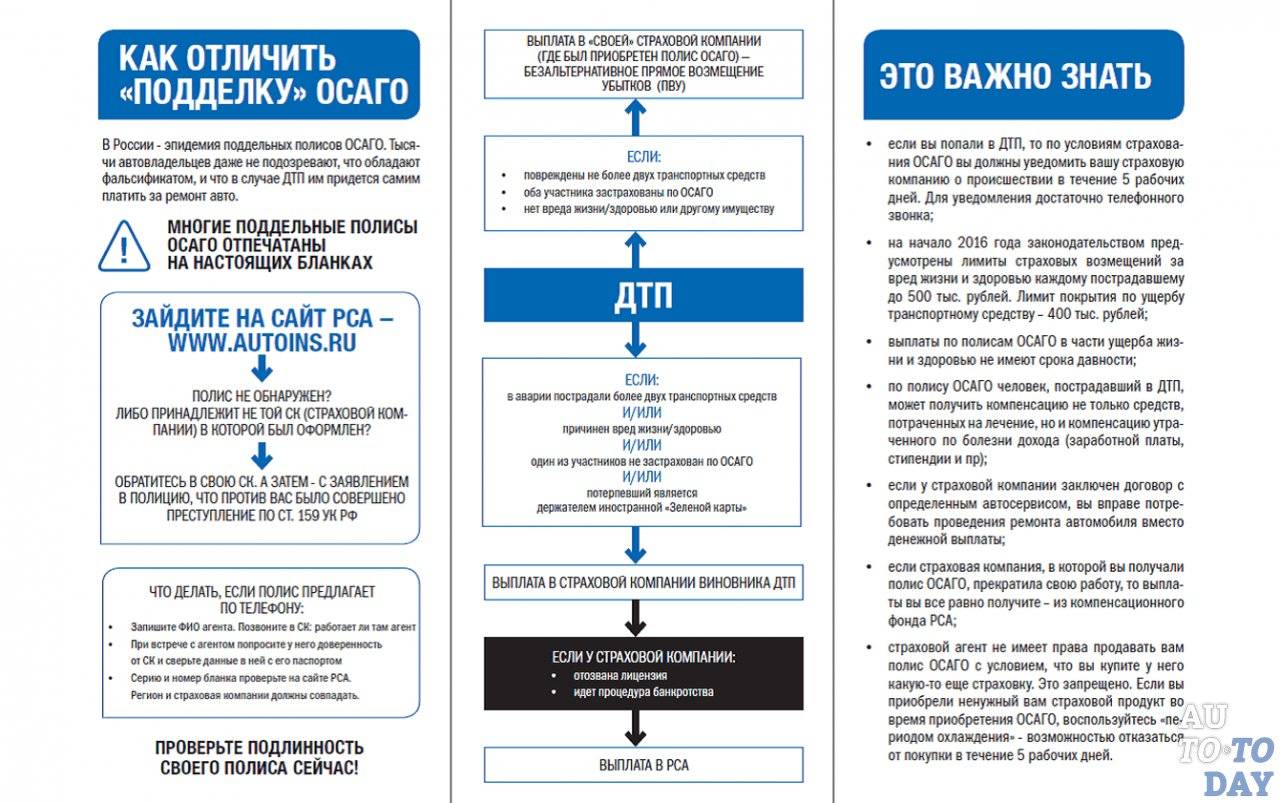

Прямое возмещение убытков

Согласно Закону об ОСАГО в новой редакции возмещения убытков от ДТП главным образом осуществляется с помощью «прямого урегулирования», т.е. теперь пострадавшему нужно обратиться не в компанию, где покупал страховку виновник ДТП, а к страховщику, оформившему ему полис ОСАГО.

Для прямого возмещения убытков необходимо одновременное соблюдение ряда условий:

- Не нанесен вред здоровью или жизни в результате аварии;

- В ДТП участвовало не больше двух машин;

- Срок действия полисов ОСАГО обоих автовладельцев покрывает момент ДТП.

Закон об ОСАГО предусматривает 5 основных причин отказа страховщика пострадавшего в прямом возмещение ущерба пострадавшему в результате ДТП:

- В случае отзыва лицензии или банкротства страховой компании, осуществившей оформление полиса виновника ДТП (за компенсацией придется обращаться в РФА — Российский фонд автостраховщиков);

- Отсутствие соглашения с страховщиком виновника ДТП о его членстве в профессиональном объединении страховщиком;

- Недействительность одного из полисов на момент аварии;

- Ранее было подано заявление в представительство страховщика пострадавшего;

- Заявление к страховщику виновника находится на момент подачи заявления на «прямое урегулирование» по ОСАГО на рассмотрении.

Появление процедуры прямого возмещения ущерба несомненно упрощает получение компенсации от виновника ДТП. Однако нельзя рассчитывать на нее, если есть вина обоих водителей, а также в случае, если вред машине нанесен в результате бесконтактной аварии, когда ущерб нанесен вследствие некорректного маневра одного из участников дорожного движения. Максимальная сумма выплаты потерпевшему при прямом возмещении составляет 50 тысяч рублей.

В каких случаях страховая направляет на ремонт?

Если кратко, то во всех случаях, когда это выгодно, и автосервисы, с которыми у страховщика заключён договор на проведение ремонта по ОСАГО, удовлетворяют требованиям Федерального закона.

На сегодня у всех страховых компаний по ОСАГО в приоритете направление на ремонт, включая такие распространённые организации, как Росгосстрах, Альфастрахование, РЕСО Гарантия, Ингосстрах и другие.

Для страховой компании лучше направить на ремонт в случаях:

- если автомобиль, попавший в ДТП, достаточно свежий по годам (как правило, не старше 3-4 лет), и калькуляция с учётом износа будет не занижена от реальной стоимости восстановительного ремонта,

- ещё выгоднее, если речь идёт о машине старше 2 лет, но младше тех же 3-4 лет.

Как видим, выбор ремонта или выплаты здесь кроется в двух важных критериях:

- чем старше авто, тем меньше страховая заплатит, так как при расчёте возмещения учитывается износ деталей транспортного средства – чем старше авто, тем больше износ, и тем на меньшую сумму будет посчитана каждая запчасть (это не касается калькуляции работ по восстановлению); так, если машине более 5 лет, то износ может достигать 50% (но не более);

Вам как потерпевшему в ДТП лучше обратные условия от вышеперечисленных: если у вас авто свежих годов, то лучше получить выплату, а для старых машин – лучше ремонт.

Какие документы нужны для получения компенсации

Компенсацию нельзя получить без предоставления определенных сведений и справок. Состав документов для выплаты страховки при ДТП по ОСАГО зависит от характера аварии и наличия пострадавших. Типовой перечень выглядит следующим образом:

- Заявление, заполняется по установленной форме.

- Справка из ГИБДД.

- Извещение о ДТП.

- Копия полиса виновника аварии.

- Документы, подтверждающие наличие дополнительных трат. Например, квитанция об оплате эвакуации авто.

- Паспорт, права и техпаспорт автомобиля заявителя.

- Реквизиты банковского счёта.

Помимо этого, если при расследовании аварии составлялся протокол об административном правонарушении, и было возбуждено соответствующее дело, предоставляются копии и этих документов.

При наличии пострадавших предоставляются:

- документы, подтверждающие стоимость лечения, протезирования, покупки медикаментов, а также иные затраты, понесённые в результате аварии;

- справка о среднем заработке с места работы. Требуется при временной нетрудоспособности для расчета утраченных доходов;

- справка о смерти;

- документы, подтверждающие право на получение страховки в связи с потерей кормильца.

Страховщик может дополнительно запросить у потерпевшего независимое медицинское заключение.