Выгодно ли рефинансирование потребительского кредита?

Выгодно ли оформлять рефинансирование, имея потребительский кредит. Это зависит от многих факторов. Влияние оказывает:

- Размер оставшегося долга. Какая часть кредита уже была возмещена;

- Выбранный вид платежей. Аннуитетные или дифференцированные;

- Первоначальная ставка начисления процентов.

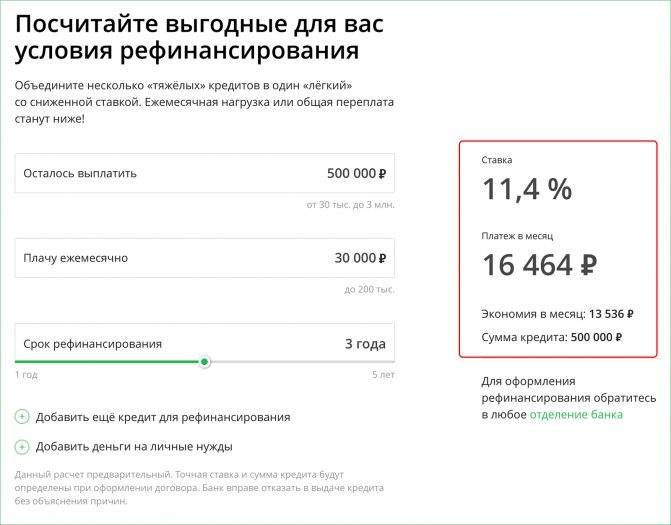

Следует помнить, что расчеты с помощью кредитного калькулятора не всегда высвечивают объективную картину. Кроме того новые условия кредитования могут включать страхование, что существенно снижает уровень выгоды рефинансирования. Уместно записать все плюсы и минусы и самостоятельно провести несложные математические расчеты. При этом если разница процентной ставки составляет примерно 5%, тогда рефинансирование выгодно при условии, что клиент погасил не больше половины суммы долга. Размер переплаты напрямую зависит от времени проведения процедуры (чем раньше – тем меньше).

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

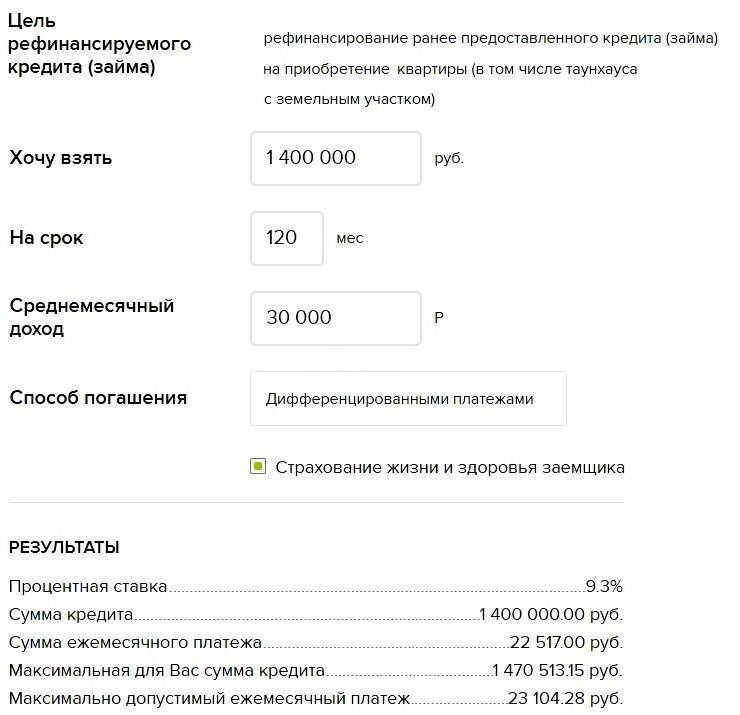

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Основания рефинансирования

Основаниями для того, чтобы получить перекредитование, могут служить следующие положения:

- вид займа, на который банк может осуществить рефинансирование. Например, потребительский кредит;

- условия для осуществления данной услуги в определенных обстоятельствах.

Перекредитование банки предлагают, согласно следующим положениям:

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 – Москва, Московская область +7 (812) 309-76-23 – Санкт-Петербург, Ленинградская область

Звонок бесплатный!

- сумму в долг дают только в случае нужды погасить остаток задолженности какого-то крупного основного долга;

- в случае перекредитования в полном объеме;

- в том случае, когда долг превышает сумму, которая признана необходимой для его закрытия.

Еще один момент, на который нужно обратить внимание – перечень документов, которые потребует банк для того, чтобы предложить клиенту рефинансирование на потребительский кредит. Каждый банк самостоятельно контролирует список бумаг, которые войдут в необходимый минимальный пакет документов

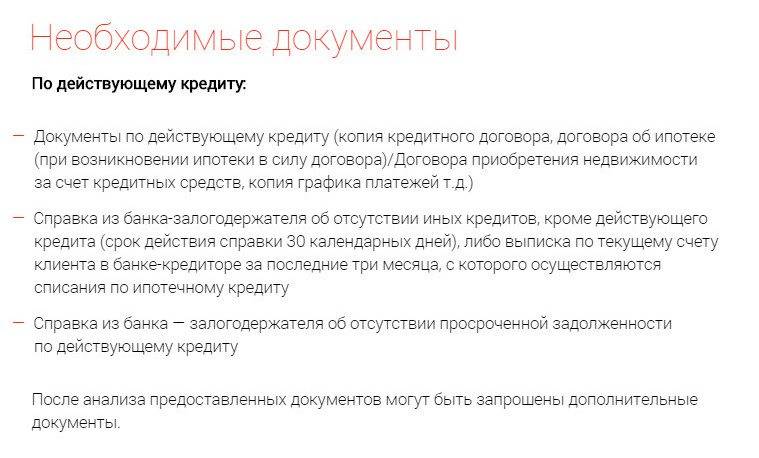

Чаще всего желающий получить рефинансирование на потребительский долг обязан иметь при себе:

- паспорт;

- справку о доходах;

- информацию о поручителе;

- документальное сопровождение рефинансируемому кредиту.

В том случае, когда банковская организация сделает вывод о том, что перекредитование на потребительский долг действительно целесообразно и актуально для обратившегося клиента, то последнему предложат подписать договор. Одновременно с ним происходит оформление документов на зачисление суммы для закрытия самого давнего кредита. Если перекредитовывают несколько задолженностей, то денежная сумма зачисляется для каждого долга в отдельности. При этом воспользоваться наличными не получится, денежная сумма переводится по реквизитам, указанным в документах.

Какие кредиты можно рефинансировать

Провести рефинансирование существующих займов могут физические лица, у которых одна или несколько ссуд, заем на автомобиль, ипотека, кредитные карты. Единственное условие от банков — по данным займам не должно быть просрочек

Немаловажно и то, сколько платежей совершил заемщик по имеющимся кредитам. Если клиент выплатил больше половины долга, то оформлять услугу невыгодно

Банки позволяют объединять несколько займов разных направлений, они могут быть получены в разных банковских организациях.

Нет возможности рефинансировать займы с просрочками, по которым идут судебные разбирательства. Банки не перекредитуют ссуды, полученные в микрокредитных организациях. Неохотно рефинансируют валютные займы. Чтобы воспользоваться услугой, нужно иметь российское гражданство, прописку, а также постоянную работу. Поскольку перекредитование — такой же кредит, то банк будет проверять наличие постоянного дохода заемщика. Каждое финансовое учреждение выдвигает возрастные требования к клиентам. Зачастую нужно иметь возраст от 21 года до 65 лет.

Какие банки готовы рефинансировать ваши кредиты

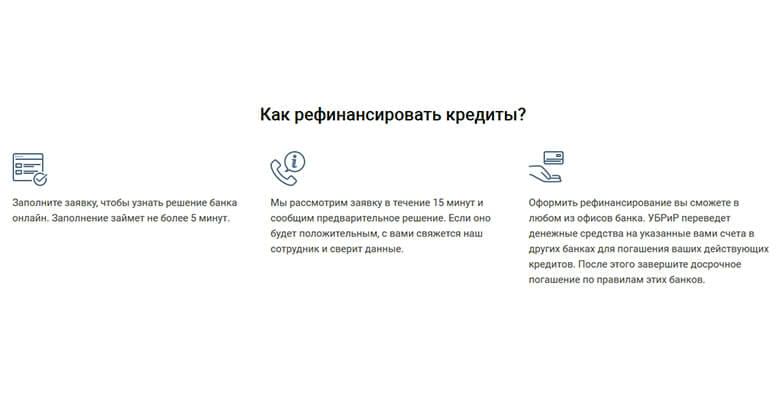

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк | 3 млн | 7 | 8,75–18% | Оформляется при отсутствии задолженности по займам |

| УБРиР | 1 млн | 7 | 15–19% | Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ | 2 млн | 7 | 9,9–18,9% | На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк | 5 млн | 5 | 9,9–20,9% | Рефинансируются только займы, взятые в других банках |

Удобство оформления

Под удобством оформления понимается количество необходимых посещений банка, время обработки заявки на рефинансирование, помощь менеджеров в подготовке документов. Как правило, отделение приходится посещать 2-3 раза, а в некоторых случаях и больше, если требуется донести или исправить какие-либо документы по текущим потребительским долгам. Поэтому в этом пункте мы можем выделить только один банк.

Тинькофф

Тинькофф является онлайн банком и удобство оформления рефинансирования потребительских кредитов в нем на самом высоком уровне. Подача заявки происходит онлайн, а ее обработка занимает не более 10 минут. Далее с вами связывается сотрудник и говорит, что необходимо делать дальше. Любые документы загружаются через интернет, а менеджер банка полностью сопровождает сделку и готов в любой момент проконсультировать и помочь по телефону или в онлайн режиме.

Но предложение Тинькофф совсем не похоже с рефинансированием у других банков. Для получения денежных средств на погашение потребительских кредитов необходимо подать заявку на оформление кредитной карты Платинум, а уже в разговоре с сотрудником сообщить, что желаете перекредитовать задолженности в других банках. Данная услуга называется «перевод баланса», а ее главное преимущество — отсутствие процентов в течении 120 дней с момента погашения долгов. Основные условия программы:

- Процентная ставка – от 9,9% годовых.

- Сумма рефинансирования – до 2 000 000 ₽.

- Срок кредитования – любой.

Для оформление кредитной карты подтверждение дохода не требуется. Карточка изготавливается и доставляется курьером на любой удобный для вас адрес. Подтверждения погашения потребительских кредитов в других банках не требуется.

Лучшие по отзывам

Отзывы от клиентов играют немаловажную роль, так люди, прошедшие всю процедуру оформления рефинансирования и уже погасившие свои потребительские кредиты, как ни кто другой могут оценивать работу банка. Конечно, большинство людей оставляют отзыв только при возникновении каких-то проблем, желая пожаловаться и обратить на это внимания. Но мы будем максимально объективно оценивать картину и учитывать все сообщения в целом. Итак, лучшими по отзывам можно назвать:

- Тинькофф. Большинство отмечают удобство оформления и 120 дней без начисления процентов, которые при определенных ситуациях становятся более выгодными, чем низкая процентная ставка.

- Альфа-Банк. Клиенты отмечают высокое качество обслуживания и человеко направленность работы кредитной организации.

- Росбанк. Также удивляет (в хорошем смысле) качество обслуживание в европейском банке.

- Почта Банк. Главное в отзывах — возможность перекредитоваться без предоставления справки о доходах.

Выбор банка для рефинансирование, конечно, остается за вами. Мы лишь высказали свое субъективное мнение, которое, надеемся, поможет принять вам решение. Рекомендуем рассмотреть несколько программ перекредитования потребительского кредита и подать заявку не в одну кредитную организацию. Это даст возможность выбрать лучшие условия среди одобривших выделение денежных средств.

Когда выгодно рефинансирование кредита

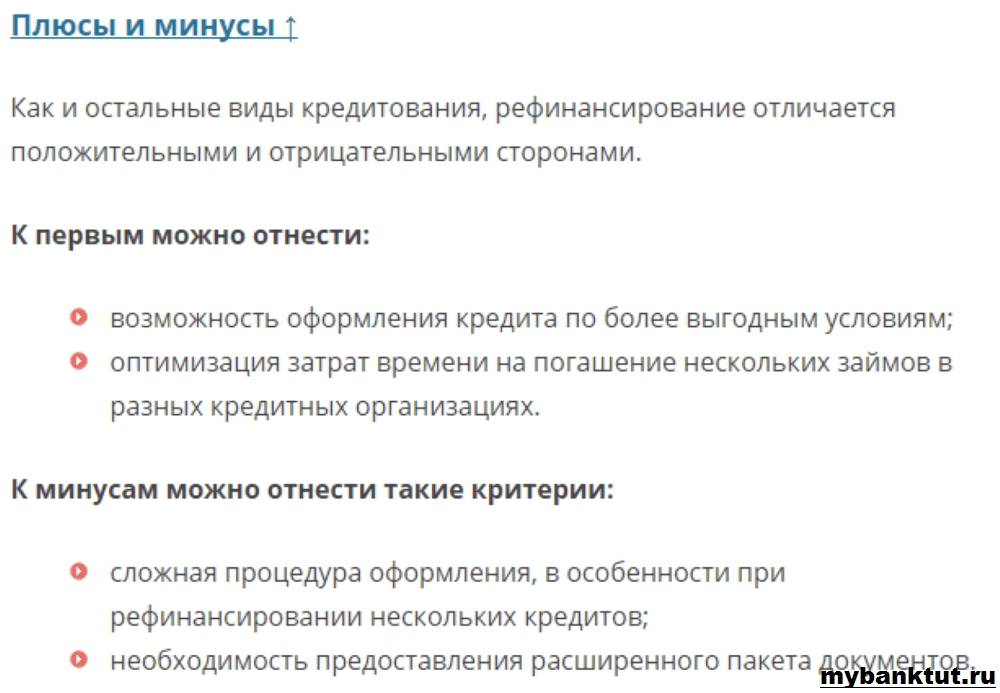

Тогда, когда новые условия подходящие: и по размеру процента, и по тому, что соискатель получает быстро нужную сумму, чтобы в первой инстанции не переплачивать за счет начисленных пеней и штрафов. Рассматривая рефинансирование кредита, стоит остановиться на весомых плюсах, а также минусах. В начале о сильных сторонах:

- получаете нужную сумму для погашения долга, чтобы избежать комиссий, штрафов;

- не портите финансовую репутацию и кредитную историю;

- получаете финансовую выгоду – не переплачиваете.

Среди минусов, кроме самого наличия займа, как такового, можно выделить и другие:

- услуга не выгодна на маленьких суммах;

- далеко не все банки разрешают практику, поскольку не хотят отпускать своего клиента.

Вот простой пример: у вас в одном банке ипотека, из которой осталось 3 года и 1 млн. рублей долга. Годовой процент 15% без дополнительных комиссий или штрафов. За год процентные ставки на фоне кризиса резко упали, и другой банк предлагает вам кредит на те же 3 года, но под 12%, или на 4 года, но под 8%. Если платежи равными долями и включают погашение как тела, так и одновременно процентов, перекредитоваться очень эффективно.

Когда выгодно перекредитование

В экономике принято соотносить затраты с ожидаемым эффектом. Аналитики, да и просто практичные люди, рекомендует взять в руки карандаш и калькулятор (можно онлайн), и все тщательно рассчитать. К сожалению, часто не все исходные данные перезаемщику известны. Например, о скрытых комиссиях клиент порой узнает только в момент заключения договора. К тому же осведомленность среднего россиянина в нюансах рефинансирования оставляет желать лучшего.

По этим причинам аналитики выработали признаки общего характера, которым рекомендуется следовать всем клиентам, решившим перекредитовать свою задолженность.

Условия целесообразности рефинансирования:

- Остаточная задолженность составляет значительную сумму. В актуальных российских условиях ее минимум – 150 тыс. руб. При меньшем размере всю выгоду от рефинансирования поглотят расходы на его проведение.

- Длительный период, оставшийся до срока погашения. Это означает, что клиенту предстоит выплачивать ипотеку лет тридцать, а потребительский кредит – не меньше пятилетия. В этом случае разница в переплатах будет значительной. Остаточный срок погашения очень важен. Дело в том, что в начальный период клиент в основном выплачивает проценты, а тело кредита банки оставляют на потом. Если половина задолженности уже погашена, рефинансирование теряет смысл.

- Успешное обслуживание первичного кредита на протяжении полугода. Это уже требование рефинансирующего банка, который судит о платежеспособности клиента по отсутствию просрочек. В некоторых финучреждениях достаточно и трех месяцев. Раньше подавать заявку бесполезно.

Желание перевести валютную задолженность в рубли считается веским основанием для перекредитования независимо от других обстоятельств (в пределах разумного, разумеется). Чаще всего эту возможность предоставляет «свой» банк в рамках внутреннего рефинансирования.

Объединение кредитов с уменьшением ставки целесообразно, но их количество не может превышать пяти.

Плюсы и минусы рефинансирования ипотеки такие же, как и для других видов кредитования. Право на налоговый вычет на сумму уплаченных процентов при приобретении недвижимости сохраняется.

Обобщая изложенный материал можно охарактеризовать должника, которому есть прямой смысл рефинансировать кредит. Он:

- заключил договор с банком на крупную сумму (свыше 150 тыс. руб.);

- не выплатил половины кредита;

- не допускал просрочек (является платежеспособным);

- имеет хорошую кредитную историю.

При этом есть банк, готовый предложить клиенту ставку ниже установленной действующим договором как минимум на 2% при минимальных процедурных затратах.

Лучшие предложения по рефинансированию от российских банков

от

7.7%

300 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

от

14.9%

15 000 — 1 000 000 ₽

от 3 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 3 лет до 10 лет

от

8.5%

100 000 — 2 500 000 ₽

от 24 месяцев до 5 лет

от

8.5%

50 000 — 3 000 000 ₽

от 12 месяцев до 7 лет

от

6.9%

50 000 — 50 000 000 ₽

от 24 месяцев до 5 лет

от

7%

51 000 — 1 500 000 ₽

от 12 месяцев до 5 лет

от

5.45%

100 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

от

7.8%

50 000 — 2 000 000 ₽

от 12 месяцев до 7 лет

Основания данной процедуры

Предлагаемая кредитором более низкая ставка – не основание для пересмотра договора. Как правило, незначительная разница не приведет к ощутимому снижению переплаты, скорее, только добавит лишних проблем. Лучше думать о рефинансировании, находясь в одной из следующих ситуаций:

- одолжено больше, чем можно вернуть в оговоренные при сделке сроки;

- погашать задолженность трудно, слишком большая ежемесячная финансовая нагрузка;

- кредит выдан под необоснованно высокую годовую ставку, со скрытыми неустойками и комиссиями;

- оформлено много кредитов в разных банках, которые хочется для удобства объединить в одну задолженность;

- погашение проблематично, велика вероятность получить штрафы, пени и другие негативные санкции;

- существует угроза принудительного взыскания через коллекторское агентство или службу судебных приставов;

- стремительно повышается вероятность невозврата долга и возникновения просрочки из-за неподъемного ежемесячного платежа.

Если помимо привлекательной ставки есть проблемы с ежемесячной нагрузкой или штрафами, то стоит задуматься о рефинансировании кредита. Это переоформление займа на новых условиях с целевым использованием – погашением имеющейся задолженности. При перекредитовании предложить ФКУ залог можно, но необязательно. Как правило, рефинансируются ссуды без поручителей и закладывания имущества.

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

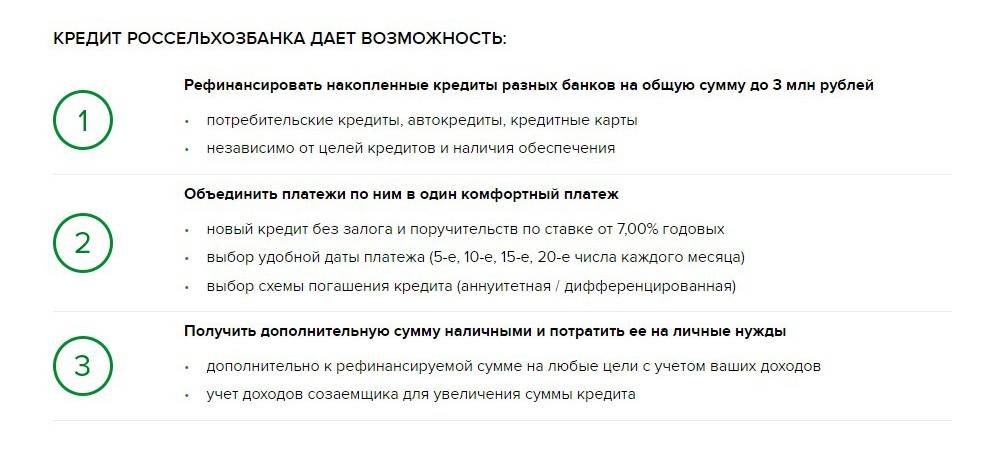

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

7 банков, в которых выгодно перекредитоваться

А теперь давайте подробно о банках.

«СКБ Банк»

- сумма – 30 000 – 1 300 000;

- ставка – 19,9%;

- срок – до 5 лет;

- период рассмотрения заявки на кредит – 1-2 дня.

Обеспечение не нужно. Банк приводит пример того, как действует помощь должникам:

- сумма – 500 000;

- срок – 5 лет;

- платеж по 1-му займу (в 1-м банке) – 10 000;

- платеж по 2-му займу (в 1-м банке) – 8 000;

- платеж после того, как (к примеру) заемщица перекредитовалась – 13 300.

«ВТБ24»

Как сделать из 6-ти займов 1? Онлайн заявка в «ВТБ24» — и, возможно все ваши потребительские долги станут одним целым. Удобно. И выгодно:

- Сумма и проценты — от 600 000 при ставке 13,5%;

- Сумма и проценты — до 600 000 при ставке 14-17%;

- Срок — 0,5 — 5 лет;

- Период рассмотрения — 1-2 дня;

- Требования — Возраст от 23 лет.

Возможно рефинансирование потребительских займов, автокредитов, ипотечных кредитов, долгов по картам.

«Совкомбанк»

Как можно перекредитоваться, если банк не занимается непосредственно рефинансированием? Попытаться оформить дополнительный заём, который «закроет» просрочки по текущим кредитам. Да, схема лавирования между изменениями ставок (первая в списке ситуаций рефинансирования) подходит в таких случаях редко, но проблему с просрочкой таким образом можно решить.

Пример кредитного продукта – «Стандартный плюс»:

- сумма – 40 000 – 300 000;

- ставка – 22-32%;

- срок – 1-3 года;

- период рассмотрения – 1 день.

«Ренессанс кредит»

Потребителю с просрочкой по займу подойдет программа «На срочные цели». Для нее характерны:

- сумма – 30 000 – 100 000;

- ставка – 19,9-27,5%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Сложно сказать, в каком банке можно сделать более быстрый «ход конем» при условии, что банк не занимается целенаправленной перекредитацией. Отзывы потребителей тому подтверждение.

«Райффайзенбанк»

«Райффайзенбанк» позволяет объединить в один до 5-ти кредитов. Если форматы кредитов разные, то до 3-х (например, потребительский, автокредит и ипотека). Кроме этого, возможно рефинансирование до 4-х карт.

- сумма – 90 000 – 2000 000;

- ставка – 11,9-16,9%;

- срок – 2-5 лет;

- период рассмотрения – 1-2 дня.

Какие банки делают подарок клиентам в виде возможности получения дополнительных средств? «Райффайзенбанк». Поэтому, выбирая, какой банк сделать вторым кредитором, возможно, лучше обратиться в этот.

«Альфа-Банк»

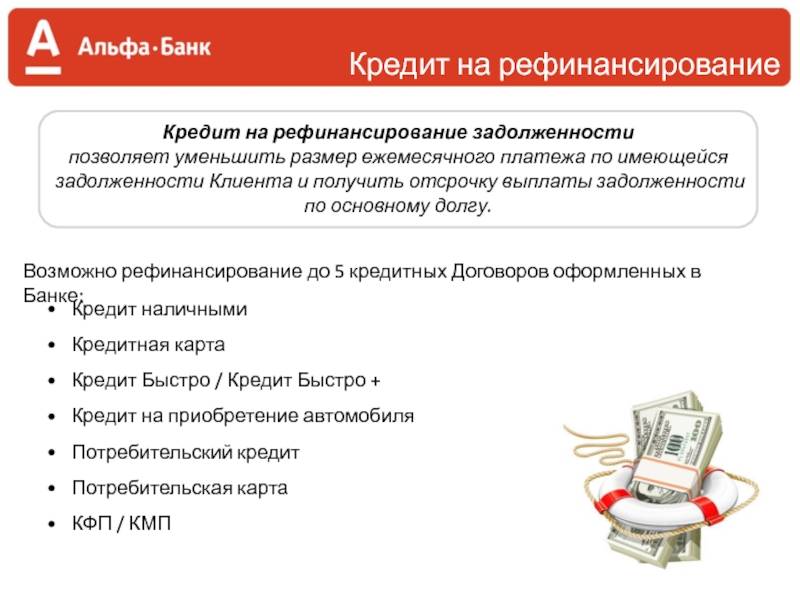

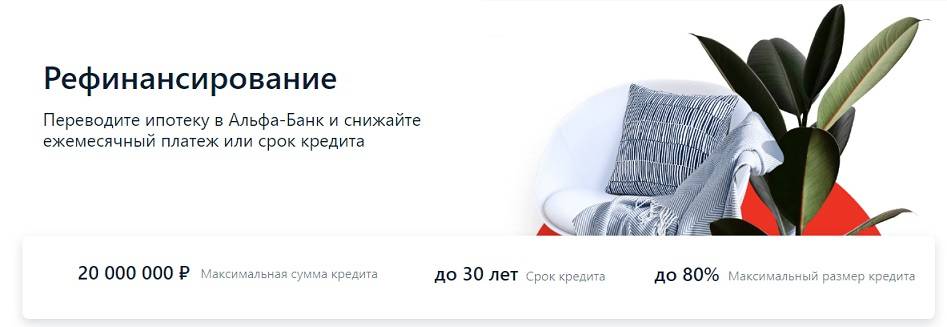

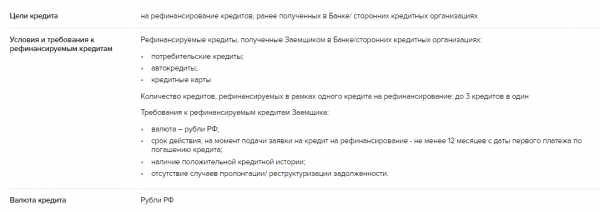

Как и в других банках, в этом можно решить проблему с горящими кредитами. Худшие обстоятельства – те, которые «объединяются» против заемщика все вместе. В «Альфа-Банке» можно рефинансировать одновременно до 5-ти кредитов.

- сумма – до 3000 000;

- ставка – 11,9-16,9%;

- срок – 1-7 лет;

- период рассмотрения – 1-2 дня.

«ОТП Банк»

Если так произошло, что просрочки маячат на горизонте, а с целевым перекредитованием возиться неохота, можно взять наличными в «ОТП Банк». Тем, кто выбрал эту организацию, последняя предложит такие условия:

- сумма – до 1000 000;

- ставка – от 12,5%;

- срок – 1-5 лет;

- период рассмотрения – 15 минут.

Вы узнали о перекредитовании займов – что это такое и куда можно обратиться. Юху!

Лучшие банковские продукты Развернуть/свернуть

Можно ли вернуть страховку при рефинансировании

При оформлении ссуды банки нередко убеждают клиентов в необходимости приобретения страхового полиса на случай смерти или потери трудоспособности. По условиям договора страхования при наступлении страхового случая страховщик погасит долг перед банком. Т.е. выгодоприобретателем по страховому полису является кредитор.

При досрочной выплате кредита страховка теряет свою актуальность. В таком случае верните себе часть страховой премии. Для этого обратитесь с заявлением в страховую компанию. Приложите к заявлению:

- паспорт;

- страховой полис;

- кредитный договор;

- справку о полном погашении задолженности.

Страховая компания должна рассчитать размер премии к возврату пропорционально периоду действия страховки.

Например, клиент застраховал свою жизнь на весь период действия кредитного договора – 60 месяцев. Стоимость полиса составила 30 000 руб. Через 12 месяцев он рефинансировал текущее обязательство и обратился в СК за возвратом страховки. Ему должны вернуть часть премии, пропорционально оставшемуся периоду, за вычетом расходов на ведение дела.

Лучшие банки для рефинансирования

Эта задача представляется наиболее сложной. Среди множества банков нужно отыскать тот, в котором программа перекредитования в наибольшей степени отвечает интересам должника. При этом следует учитывать фактор доступности. Чем привлекательнее совокупность условий, тем выше требования к перезаемщику.

При выборе рефинансирующего банка потенциальный клиент руководствуется следующими факторами:

- Годовая ставка. Если разница между действующим и новым значением ниже двух пунктов, вариант отпадает.

- Возможность консолидации нескольких кредитов, взятых в разных финансовых учреждениях. Обычно банки согласны объединять до 5 займов, реже – 7. Желательно, чтобы новые ставки были ниже действующих. Не исключено, что часть залоговых объектов освободится от обременения.

- Снятие ограничений на обеспечительное имущество. Такое возможно, если после рефинансирования ипотеки она переводится в разряд потребительского кредита без залога.

- Снижение платежной нагрузки за счет увеличения срока погашения. Для расчета ежемесячного платежа рекомендуется использовать калькулятор рефинансирования, доступный на официальном сайте практически каждого банка. Если его нет, применяется универсальный инструмент, работающий по типовому алгоритму.

- Применение прогрессивной системы расчетов (желательно, но не обязательно). Банки чаще используют аннуитетный способ погашения (равными долями), но клиенту бывает выгоднее дифференцированный (уменьшение суммы платежа с каждым месяцем).

- Минимальная сумма комиссий.

- Доступность услуги. Наиболее выгодные предложения сопровождаются дополнительными условиями, такими как обязательное личное страхование, наличие залога, поручителей и других форм гарантий возвратности. Если клиент отказывается от них, ему повысят ставку или вовсе откажут.

- Соответствие программы рефинансирования целевому назначению кредита. Например, есть банки, принципиально не занимающиеся ипотекой.

- Лояльность финансового учреждения к использованию материнского капитала при первичном кредитовании. Проблемы объективно могут возникнуть, если такой клиент приобрел недвижимость и оказался неплатежеспособным. Закон на стороне несовершеннолетних детей, которым полагается их доля в квартире или доме. Одни банки готовы к подобным рискам, другие – нет.

- Минимальные и максимальные ограничения по сумме. Остаточная задолженность может оказаться слишком маленькой или большой для конкретного банка.

- Процент отклоненных заявок. Каждое безуспешное обращение за рефинансированием снижает кредитный рейтинг, а следовательно и вероятность одобрения в следующий раз.

- Срок договора рефинансирования. Он не должен быть меньше времени, в течение которого должник планирует выплатить всю сумму кредита с процентами, но лучше, если будет запас.

- Получение дополнительных средств на личные цели по льготному тарифу, если в этом есть надобность.

Выбор наиболее весомых критериев – индивидуальное дело каждого перезаемщика. Оптимальный вариант – обращение к кредитному брокеру, но его услуги платные.

Выгодно ли рефинансирование кредита? Пример случая, когда есть смысл перекредитоваться

Выгодно ли рефинансирование потребительского кредита (либо ипотеки) и есть ли в этом смысл? Смысл есть тогда, когда процентные условия по новому займу лучше условий по ранее взятому кредиту. В противном случае, какой-либо практический смысл перекредитования теряется.

Идеальная ситуация для заемщика – когда новый кредит полностью гасит ранее взятый, а проценты по нему ниже. Дополнительный смысл перекредитоваться есть тогда, когда заемщик не в силах гасить уже взятый долг, и на сумму основного долга начисляются пени, как штрафная санкция за неуплату.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

Во всех случаях необходимо просчитывать общее количество средств, подлежащих уплате по новому договору (основной долг, проценты, пени), соглашаться на перекредитование только в том случае, если эта процедура позволяет снизить долговое бремя.