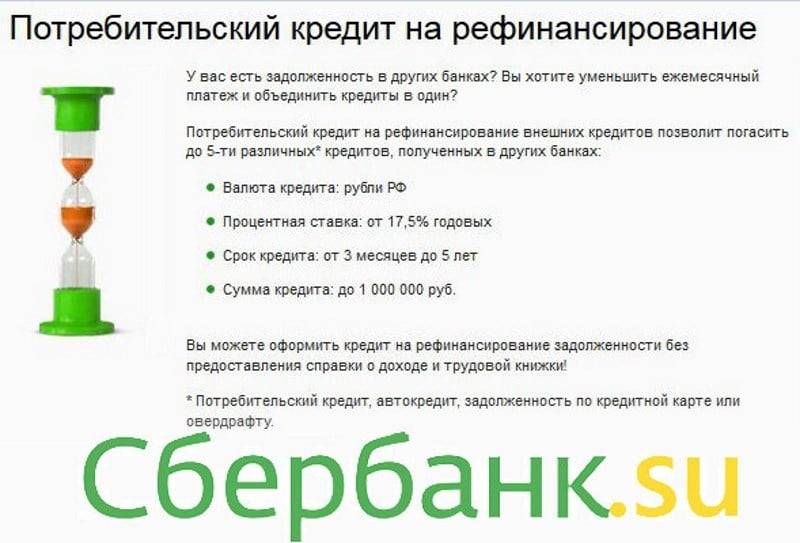

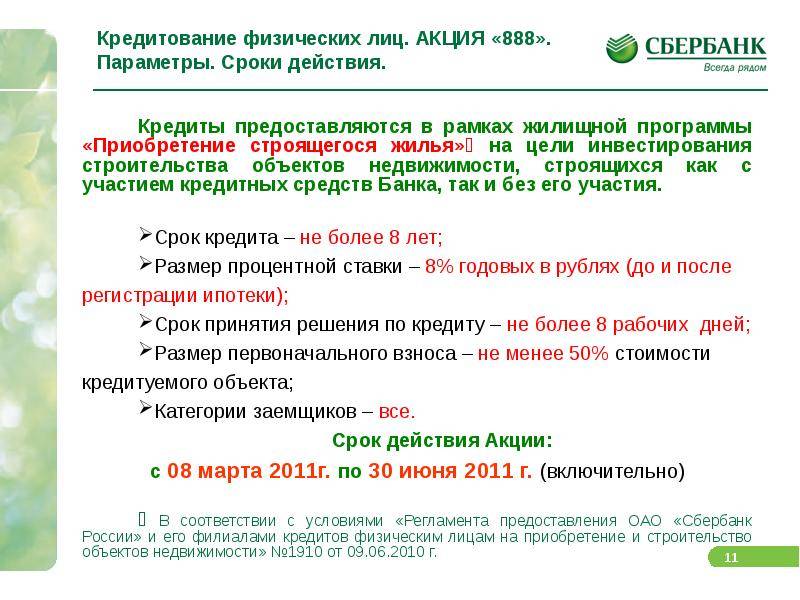

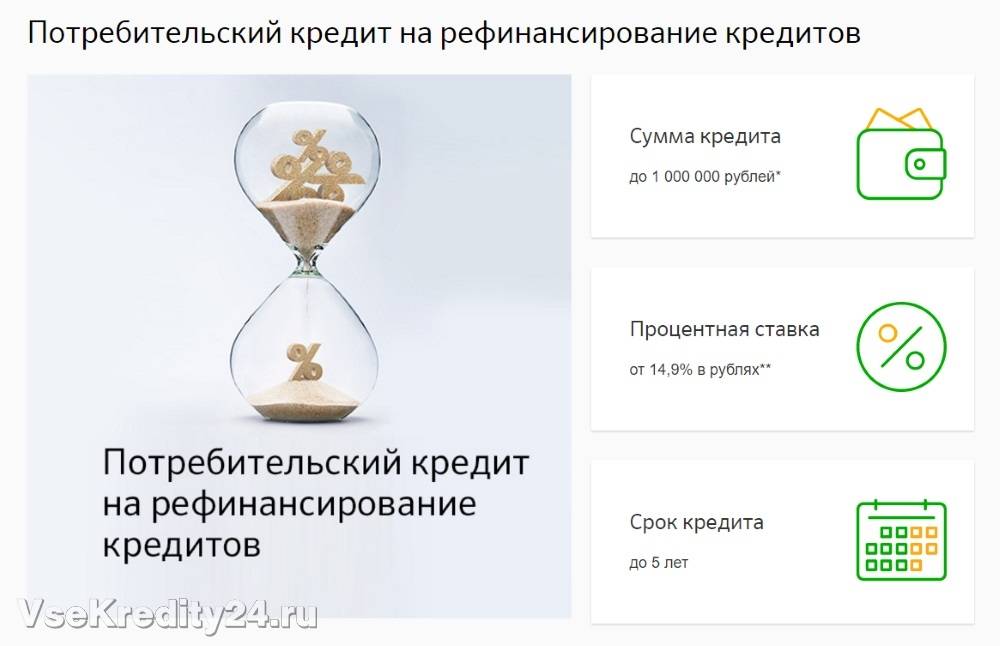

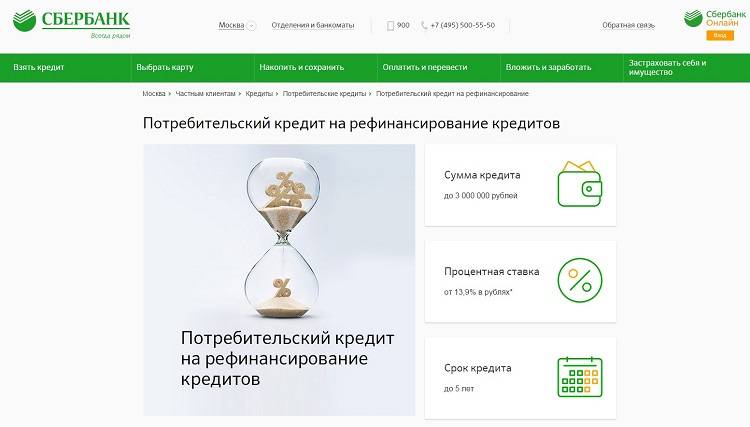

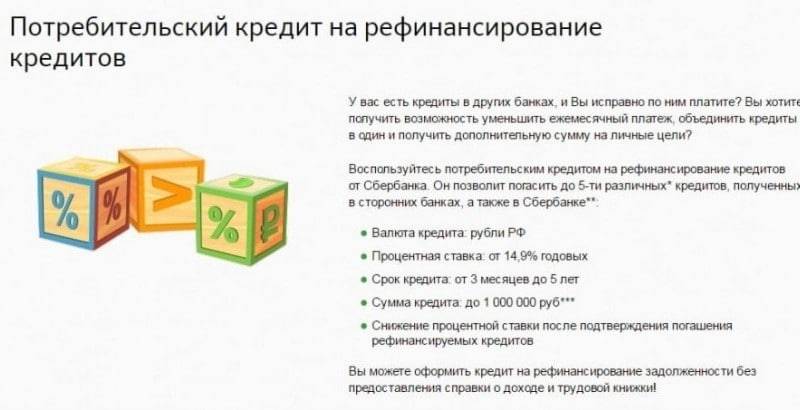

Условия рефинансирования кредитов в Сбербанке

| Процентные ставки и условия рефинансирования на 2021 год | |

|---|---|

| Процентная ставка, сумма до 300’000 руб.: | 12,9 — 16,9% годовых |

| Процентная ставка, сумма от 300’000 до 1 млн. руб.: | 12,4% годовых |

| Процентная ставка, сумма от 1’000’000 руб.: | 11,4% годовых |

| При рефинансировании только кредитов Сбербанка: | 11,9% — 19,9% годовых |

| Сумма кредита: | от 30’000 до 3’000’000 руб. |

| Срок кредитования: | от 3 месяцев до 5 лет* |

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Необходимые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор Ипотеки

- Кредитный калькулятор Автокредита

- Калькулятор рефинансирования Ипотеки

Условия от банка для физлиц

Сбербанк предъявляет ряд требований к физическому лицу, желающему подать заявку на рефинансирование имеющихся кредитов. Каждый заявитель должен подготовить пакет документов, требуемый финансовой компанией, и пройти процедуру оформления рефинансирования.

Кому доступно

Рефинансирование доступно гражданам, которые имеют 1 или несколько кредитов и испытывают сложности с их погашением.

Документы и требования к заемщику

В пакет документов, требуемых банком для подачи заявки на перекредитование, входят:

- общегражданский российский паспорт, в котором должен стоять штамп регистрации по месту жительства;

- анкета, заполненная лично заявителем;

- документы, подтверждающие трудоустройство и наличие дохода: заверенная руководителем организации копия трудовой книжки, справка 2-НДФЛ или по форме банка;

- договор и прочие документы, касающиеся рефинансируемых займов;

- реквизиты для перечисления денег в счет погашения имеющихся займов;

- справка об остатке долга перед предыдущим кредитором;

- справка об отсутствии просрочек за 12 месяцев, предшествующих дате подачи заявки;

- при оформлении рефинансирования под залог — документы, касающиеся залогового объекта.

Если рефинансируется ипотека, следует подготовить документы на недвижимость — оценочный акт, выписку из ЕГРН, технический и кадастровый паспорта.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

Кадастровый паспорт и выписка из ЕГРН — одни из обязательных документов для оформления рефинансирования.

После одобрения заявки банк может потребовать дополнительные документы.

Требования, предъявляемые к заявителю:

- возраст от 21 года до 65 лет (на дату полного расчета по долговым обязательствам);

- для клиентов, не участвующих в зарплатном проекте банка — стаж работы более 1 года, а на последнем месте трудоустройства — от 6 месяцев;

- для зарплатных клиентов — стаж работы от 3 месяцев на месте последнего трудоустройства.

Оформление рефинансирования кредита

Для рефинансирования кредита необходимо выполнить следующие действия:

- Обратиться в банк за консультацией или позвонить на горячую линию. Кому-то достаточно будет внимательно изучить информацию по рефинансированию на сайте банка.

- Подготовить требуемые документы, в т. ч. получить справки об остатке задолженности по всем займам. Для этого придется обращаться во все банки, с которыми заключены кредитные договоры.

- Зайти на сайт банка и заполнить анкету (она служит заявкой на рефинансирование) или написать заявление в офисе банка.

- При получении положительного решения принести документы в офис банка.

- В назначенное время подойти в отделение для подписания договора, после чего деньги будут переведены на счета предыдущих кредиторов.

- Подать заявления о полном погашении задолженности в банки, в которых были оформлены рефинансируемые кредиты. Если займы были получены в Сбербанке, делать этого не надо, т. к. списание произойдет автоматически.

Если рефинансируется ипотека, необходимо посетить Росреестр для регистрации договора.

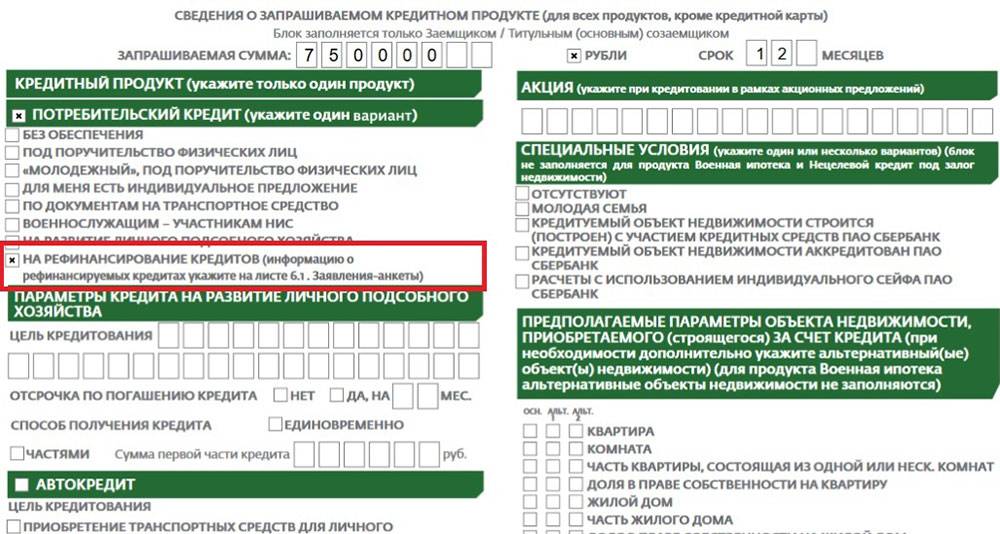

Образец заполнения анкеты на рефинансирование.

Образец заполнения анкеты на рефинансирование.

Сроки рассмотрения заявки

На рассмотрение заявки уходит до 2 дней (суббота, воскресенье и праздничные дни не учитываются). Срок зависит от многих факторов — запрашиваемой суммы, наличия у клиента льгот, срока займа, кредитной истории и др.

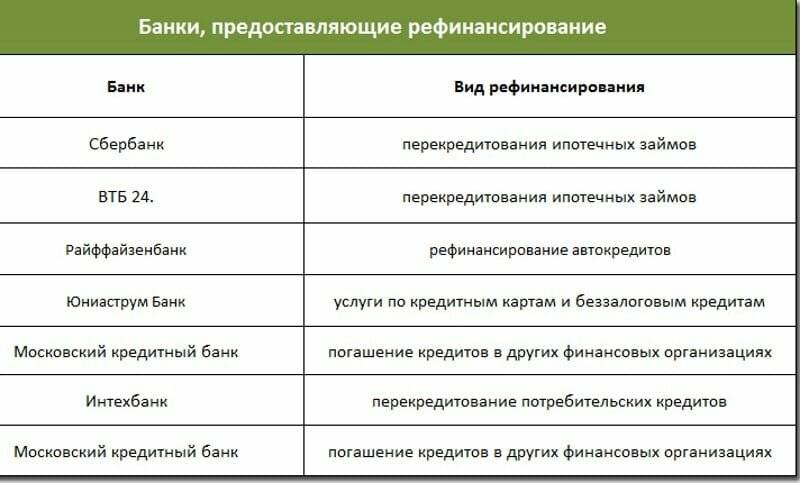

«Сбербанк» рефинансирование кредитов других банков

Под рефинансированием понимают банковскую услугу, которая позволяет изменить условия кредитования, облегчив тем самым порядок возвращения долга.

Рефинансирование позволяет:

- объединить несколько кредитов;

- улучшить условия кредитования;

- увеличить период рассрочки;

- снизить ежемесячный платеж;

- предотвратить появление задолженности.

При рефинансировании банк покрывает все предыдущие задолженности клиента, заново оформляет кредит на новых условиях. Сбербанк готов помочь при решение ипотечных вопросов, погашении потребительского и автокредита, причем предлагает клиентам довольно выгодные условия.

Что такое рефинансирование кредита?

Что значит рефинансирование? Сам термин состоит из 2 слов: латинское «re», что означает повтор, замена и французское «finances», что означает деньги. Что значит рефинансировать кредит? Получить в банке новый заем, за счет которого будут погашены прежние кредиты должника. Оформлять рефинансирование имеет смысл если:

Существенно снизились процентные ставки по кредиту. Например, гражданин оформил кредит на покупку квартиру под 15% годовых. Через 5 лет этот же кредит предлагают другим клиентам под 12% годовых. Тогда гражданин может обратиться к своему банку с просьбой рефинансирования, или использовать рефинансирование кредитов других банков (при выборе Сбербанка, оформить заявку можно через систему Сбербанк Онлайн).

У гражданина есть несколько кредитов и ему просто неудобно их платить. Особенно актуально, когда кредитные линии открыты в разных банках. Но здесь нужно учесть, что банки, которые предлагают рефинансирование сразу нескольких кредитов, могут использовать завышенные процентные ставки. В таком случае рефинансирование нецелесообразно, так как по итогу заимодавец выплатит большую сумму, чем то предполагалось изначально.

Гражданину необходимо изменить график и (или) сумму ежемесячных выплат

В данном случае, возможно, стоит обратить внимание на реструктуризацию долга. Если банк одобрит эту идею, должнику изменят сумму ежемесячных выплат, но одновременно увеличат общий строк кредитования.

Что такое рефинансирование долга? Перекредитование, с помощью которого осуществляется перераспределение обязательств, в итоге чего первоначальный должник берет на себя обязательства перед кредитором, погасившим его прежний заем. Что такое рефинансирование кредита, если говорить простыми словами? Получение денежной ссуды, с помощью которой полностью погашается старый заем, а должнику выдвигаются новые условия (возможно, они и не будут отличаться от прежних) погашения кредита.

При рефинансировании кредита заимодавец не получает на руки средства, все денежные операции, связанные с переводом средств, банки выполняют самостоятельно.

Документы, требующиеся для рефинансирования

Каждый банк устанавливает свои уникальные требования для потенциальных клиентов при оформлении займа. Стоит понимать, что каждая заявка уникальна и подход к каждому отдельному клиенту будет тоже отличаться. Конечно, есть усредненные требования к списку документов, которые могут понадобиться для рефинансирования.

Документы, удостоверяющие личность:

паспорт;

СНИЛС;

ИНН;

водительские права;

пенсионное удостоверение;

военный билет;

другое удостоверение личности.

Документ, подтверждающий официальную занятость и получение дохода:

копия трудовой или договора найма заверенная кадровым работником;

справка 2-НДФЛ или по форме банка о полученном доходе за полугодие и больше

Обратите внимание! Справка выдается по требованию работника в течение 3 дней и может быть использована на протяжении месяца. Документы по действующим кредитам:

договор;

график погашений;

выписка по счету с уже выплаченной задолженностью; Справку можно запросить через личный кабинет или непосредственно в отделении банка-кредитора

Срок формирования – 3 дня.

справку по кредитной истории (в большинстве случаев банк может запросить ее самостоятельно).

Другие документы:

документы на залоговое имущество, если кредит брался с обременением: договор купли-продажи, справка с БТИ, право собственности и др.;

копия личной страховки.

Однако, не будем забывать, что у каждого банка свой список документов и в отдельных случаях существует возможность оформления упрощенного рефинансирования для собственных клиентов. Такими клиентами, как правило, являются те, кто получает в выбранном банке зарплату или пенсию, хранит на счетах крупную сумму на депозите или в ячейке.

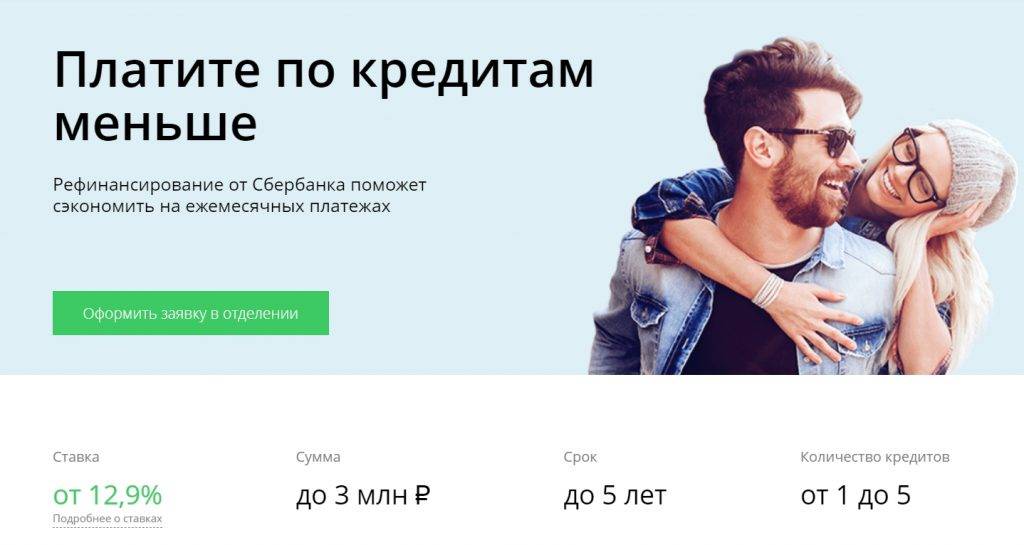

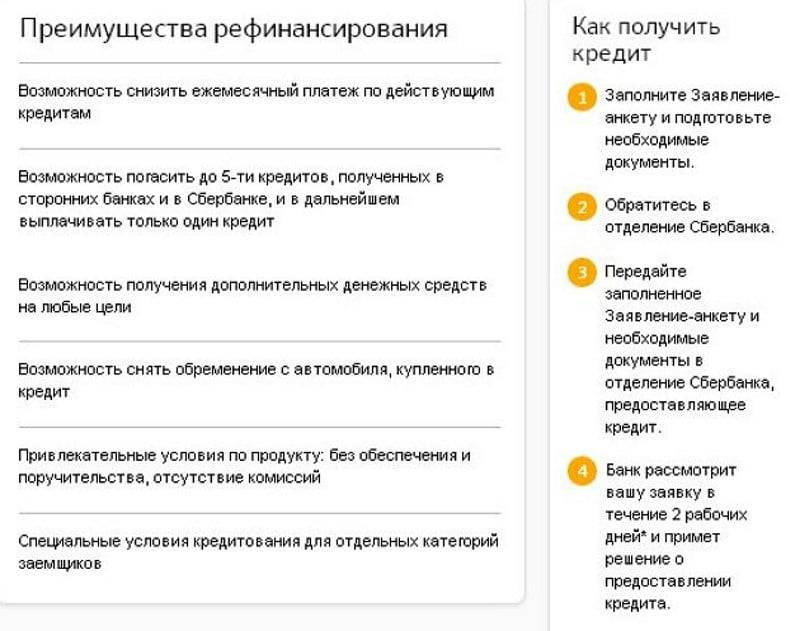

Преимущества рефинансирования в Сбербанке

Проведение рефинансирования в Сбербанке имеет массу преимуществ.

Проведение рефинансирования в Сбербанке имеет массу преимуществ.

Основным преимуществом программы рефинансирования является уменьшение нагрузки по выплачиваемым кредитам. Если заемщик понимает, что в силу сложившихся обстоятельств не имеет возможности рассчитываться по своим долговым обязательствам, он может обратиться в Сбербанк с просьбой рефинансировать имеющиеся кредиты.

Финансовая компания оформит новый заем на более привлекательных условиях. Сумма, полученная по нему, пойдет на погашение ранее оформленных кредитов.

Программа рефинансирования, предлагаемая Сбербанком, дает возможность клиенту получить дополнительные заемные средства — до 1000000 руб.

Процедура перекредитования

В том случае, если заемщик имеет несколько кредитов, хотя бы один из которых взять не в Сбербанке, он может подать заявку на рефинансирование своей задолженности. Суть рефинансирования в том, что Сбербанк объединит все кредиты заемщика в один, посредством выкупа его долгов у других банков. Механизм выкупа долгов отлажен, так что это клиента беспокоить не должно.

- Начинается все с подачи заявки, к которой заемщик обязательно должен приложить необходимый пакет документов.

- Если заявка будет одобрена Сбербанком, тот уведомляет заемщика, что тот может явиться в отделение Сбербанка для подписания документов.

- Согласовав все существенные условия и заключив новый кредитный договор, заемщик вступает в новые кредитные правоотношения.

Долг заемщика, разумеется, не списывается. Если он был должен, например 650 000 рублей по всем кредитам, он их и будет выплачивать. Но делать это он будет уже на более выгодных условиях. График платежей будет пересмотрен, и свою задолженность он будет постепенно покрывать 1 платежом в месяц, а не несколькими платежами как раньше.

Условия перекредитования

Провести процедуру рефинансирования Сбербанку несложно, но необходимо убедить организацию в том, что вы выгодный клиент. Нужно понимать, что кому попало рефинансировать задолженность Сбербанк не будет, только тем клиентам, которые по-настоящему могут и готовы выйти из затруднительного финансового положения цивилизованным путем. Кроме общих требований, которые предъявляет кредитная организация по отношению ко всем своим должникам, Сбербанк потребует:

- чтобы заявитель, претендующий на рефинансирование кредита, исправно платил по своим текущим долгам в течение как минимум 1 года;

- чтобы все его задолженности были старше 180 дней;

- чтобы до конца действующих кредитных договоров оставалось не меньше 3 месяцев;

- чтобы ни одна рефинансируемая задолженность ранее не рестурктурировалась где-либо;

- чтобы хоть один кредит был приобретен не в Сбербанке.

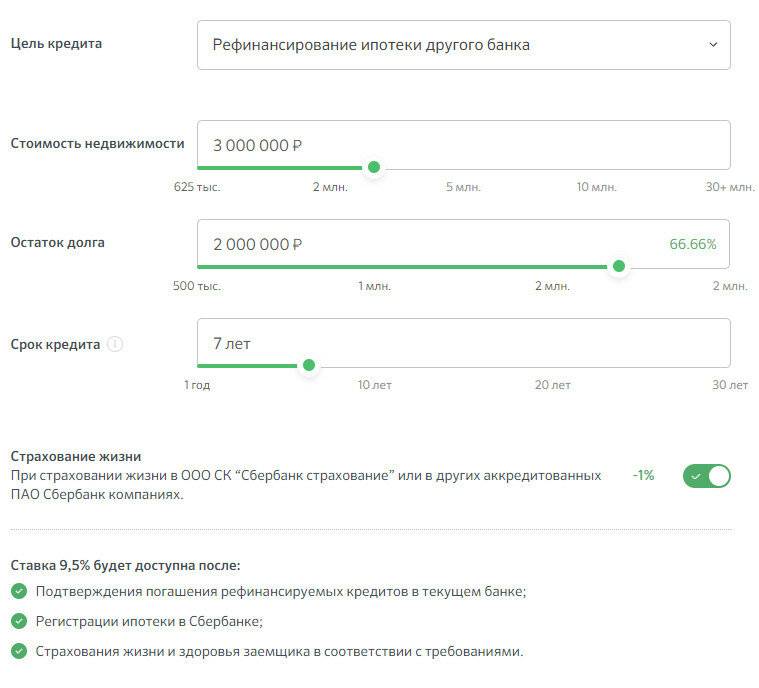

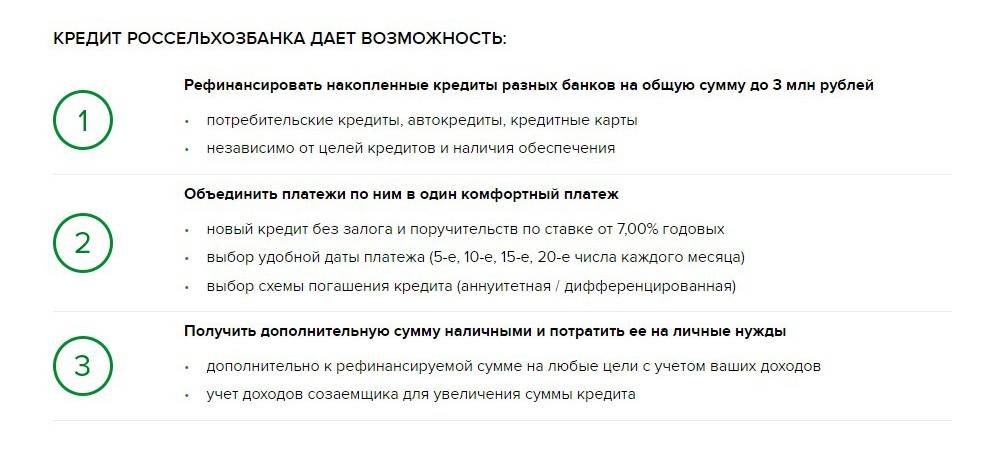

Сбербанк предлагает должнику рефинансировать до пяти кредитов. Если среди них есть ипотека, условия будут еще лучше. Если ипотеки нет, то после одобрения рефинансирования ставка по новому кредиту будет 13,5% годовых ни больше, ни меньше! Общая сумма задолженности не должна перевалить за 3 000 000 рублей, а минимальный остаток долга по рефинансируемым долгам должен быть не меньше 30 000 рублей.

Допустимо растянуть кредитную задолженность на срок до 5 лет. Если в составе кредитов есть ипотека, то срок договора может быть растянут до 30 лет при процентной ставке 9,5%. Хотя долг заемщика никуда не денется, но долговая нагрузка на него заметно снизится. Как это работает?

Предположим заемщик, обратившийся за рефинансированием кредита в Сбербанк, каждый месяц выплачивает по 8802 рубля автокредит и по 2655 рублей потребительский кредит за бытовую технику. Его общая месячная долговая нагрузка 11457 рублей – немало. После рефинансирования оба кредита будут объединены в один, уменьшится процентная ставка и увеличится срок кредитования. В итоге вместо 11457 рублей заемщик каждый месяц будет платить по 6970 рублей. Вот вам и реальное снижение долгового бремени, хотя, конечно, платить придется гораздо дольше.

Какие документы потребуются?

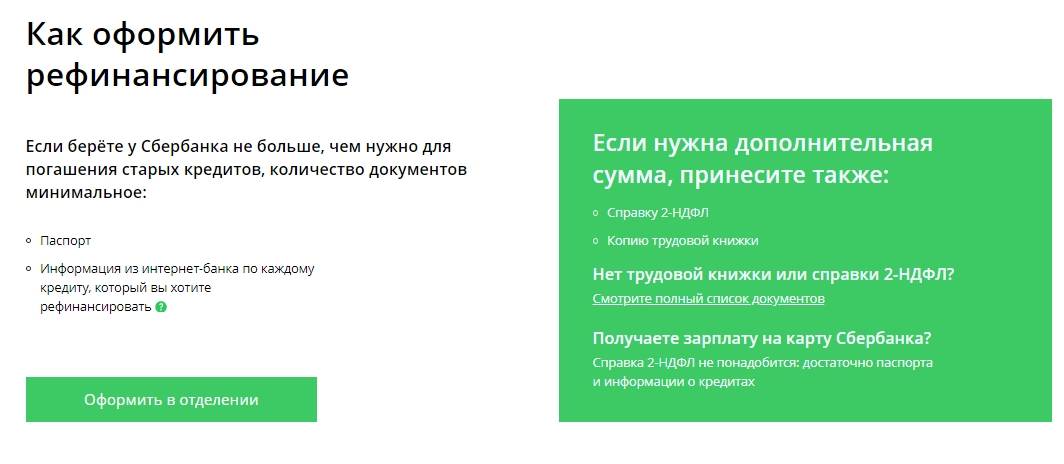

Рефинансирование является неплохим способом разобраться с проблемными кредитами. Это, конечно, не идеальный способ, но когда заемщик пребывает в отчаянии эта та спасительная ниточка, за которую хочется ухватиться. Для того чтобы заявку на рефинансирование рассмотрели в кротчайшие сроки, нужно заполнять ее с помощью консультанта Сбербанка. К заявке придется приложить:

- свой паспорт гражданина РФ, в котором должна быть отметка о регистрации;

- документацию, подтверждающую доход, а также трудовую занятость;

- кредитные договоры по займам, которые требуется рефинансировать.

Разумеется, данный перечень нельзя считать окончательным. Сбербанк оставляет за собой право его немного пересмотреть, добавив какие-то дополнительные документы. Также работники Сбербанка могут запросить дополнительные сведения о заемщике, это вполне законно и надо быть к этому готовым.

Итак, Сбербанк в числе прочих банков предлагает процедуру рефинансирования для физических лиц. Мы обсудили, что эта процедура собой представляет, как она проводится и почему заемщику выгодно на нее «подписаться». Можно, конечно рассмотреть и другие банки, которые тоже предлагают рефинансирование, но на сегодняшний день Сбербанк предлагает в совокупности лучшие условия. Можете в этом сами убедиться, посетив сайт Сбербанка, а мы на этом заканчиваем и желаем вам удачи!

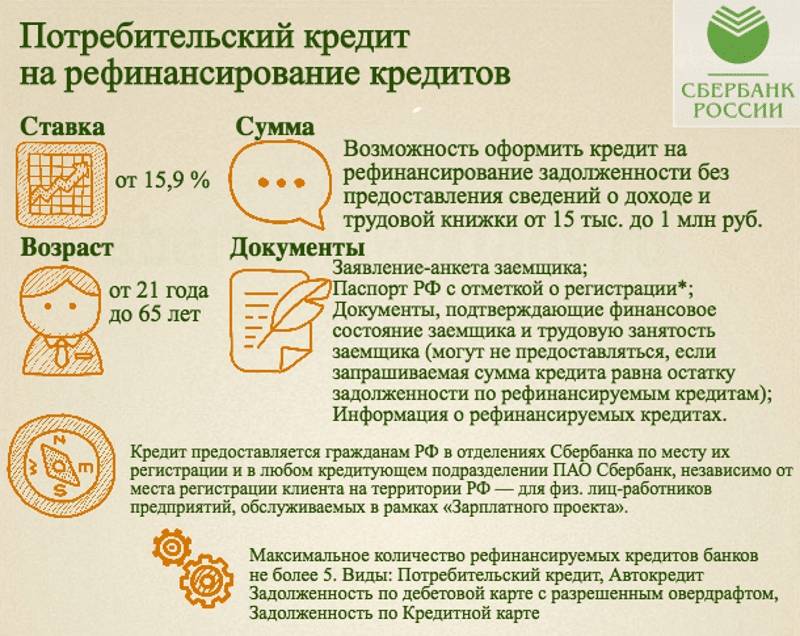

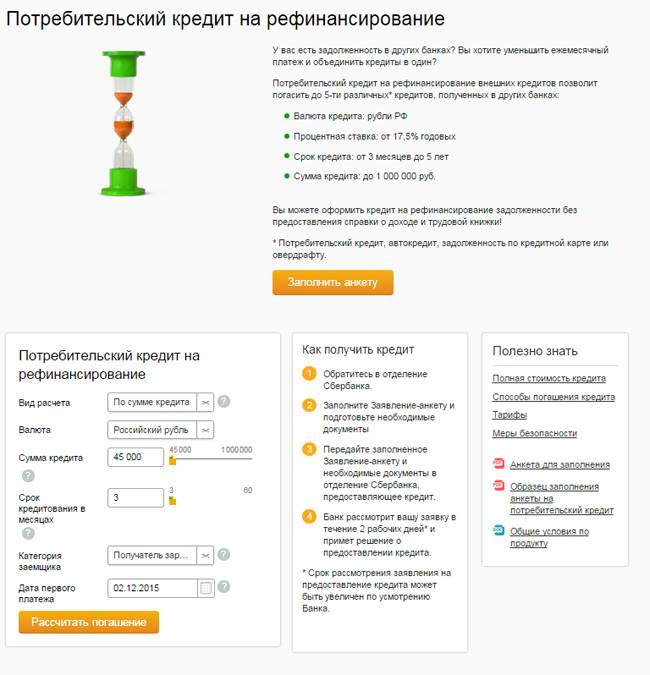

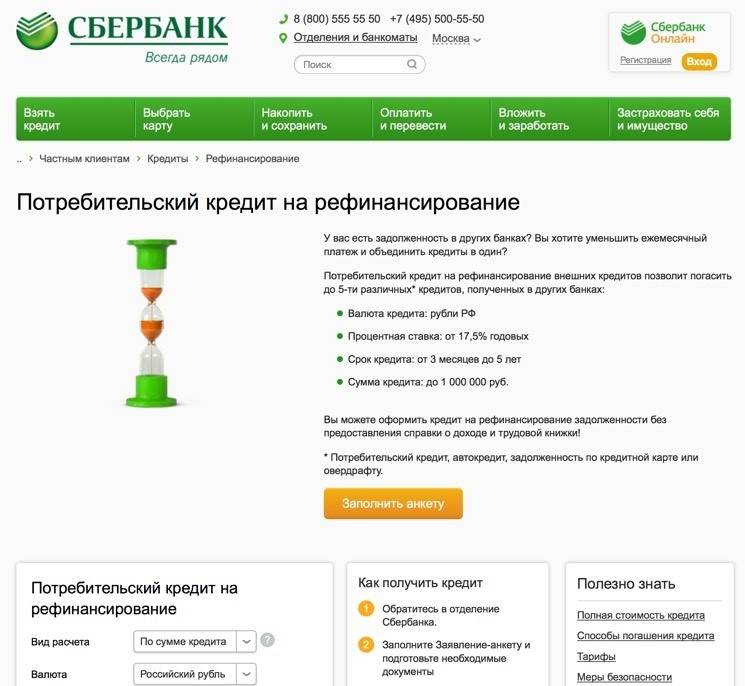

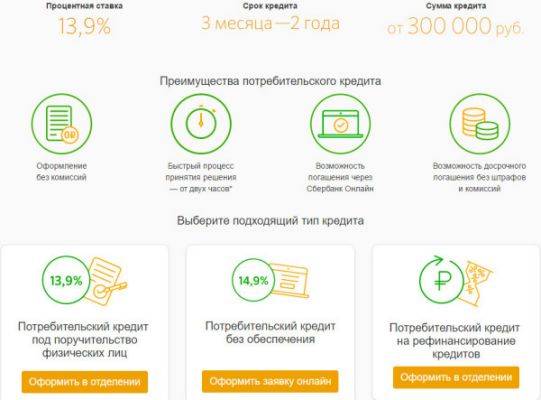

Условия перекредитования потребительских кредитов в Сбербанке

Оценка параметров перекредитации позволит понять, целесообразно ли оформлять вторичный кредит, и на какую выгоду может рассчитывать потенциальный клиент Сбербанка.

Параметры займа: сумма и срок

Перекредитование нецелевых ссуд Сбербанк предлагает провести на следующих условиях:

| Валюта кредита | Рубли Российской Федерации |

| Минимальная сумма кредита | 30 000 рублей |

| Максимальная сумма кредита | 3 000 000 рублей |

| Срок кредита | От 3 месяцев до 7 лет |

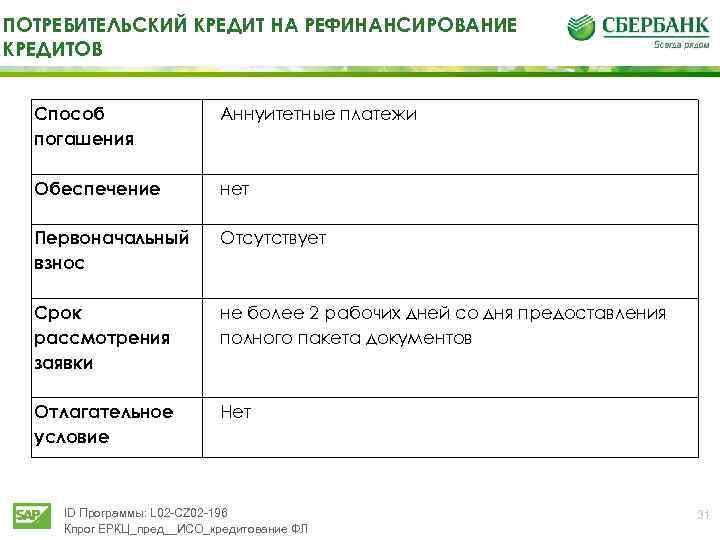

| Обеспечение по кредиту | Не требуется |

| Комиссия за выдачу кредита | Отсутствует |

Дополнения к условиям кредитования:

- Остаток суммарного долга по необеспеченным кредитам Сбербанка не должен превышать 3 млн р.

- Нерезиденты России могут рефинансировать кредит в рамках действующих условий, если их срок временной регистрации «покрывает» период возврата средств по договору.

- Лица с временной пропиской – держатели зарплатных/пенсионных карточек Сбербанка, сотрудники аккредитованных компаний, – могут перекредитоваться на общих основаниях без «привязки» к регистрационному сроку.

- Рефинансирование валютного долга не предусмотрено.

Градация процентных ставок

Годовая стоимость займа зависит от двух параметров: размера перекредитования и периода возврата.

| Срок | Сумма | Процентная ставка |

|---|---|---|

| 3–60 месяцев | До 500 000 ₽ | 12,5% |

| От 500 000 ₽ | 11,5% | |

| 61–84 месяцев | До 500 000 ₽ | 13,5% |

| От 500 000 ₽ | 12,5% |

Требования к заемщикам

Претендовать на более низкий процент могут лица, соответствующие следующим параметрам:

- возрастной ценз – от 21-го года;

- на момент погашения кредита заемщику должно быть до 65-ти лет, исключение – судьи, для них возрастное ограничение – 70 лет;

- непрерывный стаж трудовой деятельности – полгода на последнем месте;

- общий рабочий стаж – год и больше в течение последних 5-ти лет.

Зарплатные клиенты и пенсионеры, обсуживающиеся в Сбербанке, имеют привилегии. Требования к их трудовой книжке при перекредитовании более лояльны:

- от 3-х месяцев на текущем рабочем месте;

- от 6-ти месяцев – суммарный стаж за 5 лет.

Комплект документов

Полный перечень бумаг зависит от типа рефинансируемого долга и суммы. Если размер запрашиваемого в Сбербанке кредита не больше текущих обязательств, то к заявке прилагают минимальный пакет документов:

- заявку-анкету;

- паспорт;

- информацию о кредитах, подлежащих перекредитованию.

Сбербанк принимает к рассмотрению выписки из интернет-банкинга других кредиторов. Справка должна содержать следующие данные:

- остаток задолженности с невыплаченными процентами;

- дату выдачи, срок возврата;

- номер договора;

- параметры кредита: сумма, ставка, валюта, способ погашения;

- платежные реквизиты банка – счет для погашения долга по рефинансируемомой ссуде.

Вместо выписки из онлайн-банкинга Сбербанк принимает к рассмотрению кредитный договор с графиком погашения. Документы должны иметь визу уполномоченного лица первого кредитора. Источники информации о рефинансируемой кредитной карте: договор о предоставлении займа или выписка с отображением действий по карточке.

Если сумма перекредитования больше текущих долгов, то банку дополнительно надо предоставить:

- копию трудовой книжки, 2-НДФЛ – для оформленных сотрудников;

- справку о размере пенсии – для лиц, получающих доходы пенсионного характера;

- трудовой контракт – работа по совместительству;

- налоговую декларацию – для предпринимателей без оформления юрлица.

Необходимые документы

В общем и целом, Сбербанк не требует от заявителя расширенного пакета документов. Можно сказать, что требования стандартные:

- Заполненная анкета, которая одновременно служит и заявкой от клиента. Получить бланк можно либо в отделении банка, либо на официальном сайте;

- Внутренний паспорт РФ;

- Любой второй документ — СНИЛС, ИНН и т.п.;

- Кредитная документация по старым займам: договора, справки, графики платежей и т.д. Документация должна отображать историю выплат по займу, актуальный остаток задолженности, размер ежемесячного платежа, процентную ставку, наличие претензий и прочие аспекты;

- Справка с реквизитами счета, специально открытого для погашения старых долгов перед кредиторами;

- Нотариальная документация, если нужна. Например, женатому заявителю необходимо предоставить нотариальное согласие супруги на рефинансирование займов;

- Документы о доходах. Подойдет, к примеру, копия трудовой книжки, справка 2-НДФЛ, справка по форме банка и т.д.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

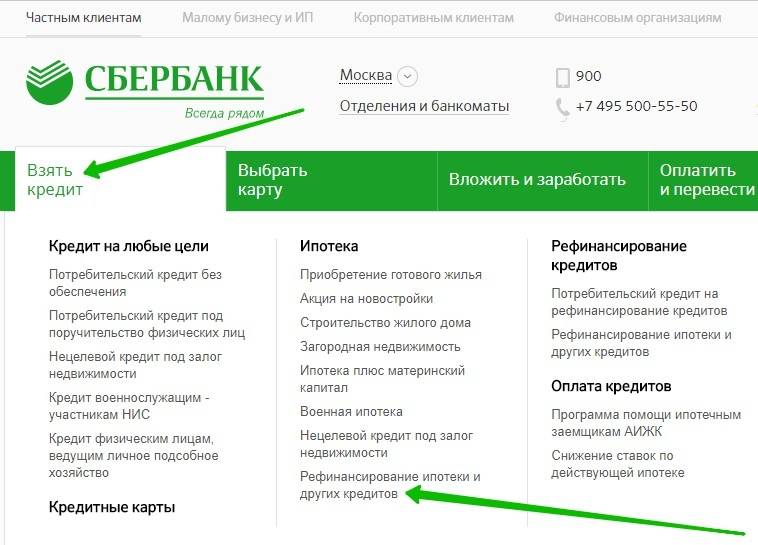

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

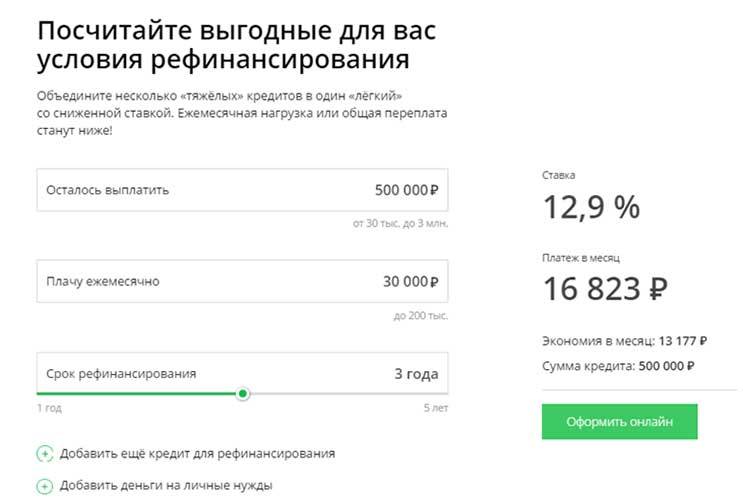

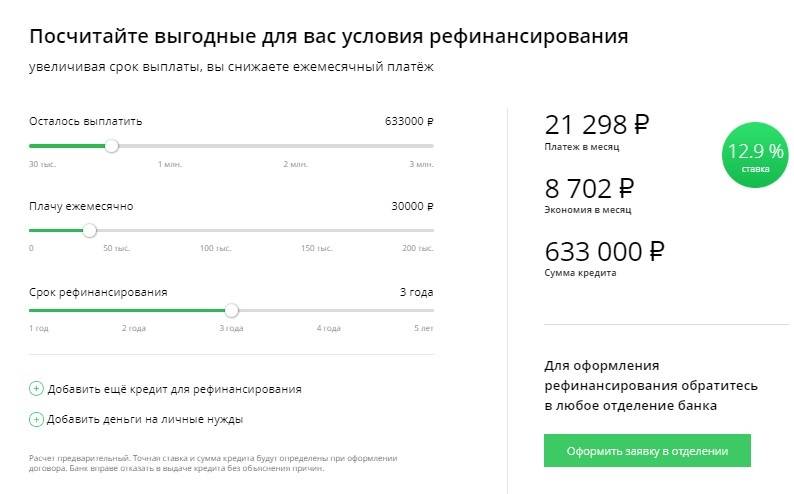

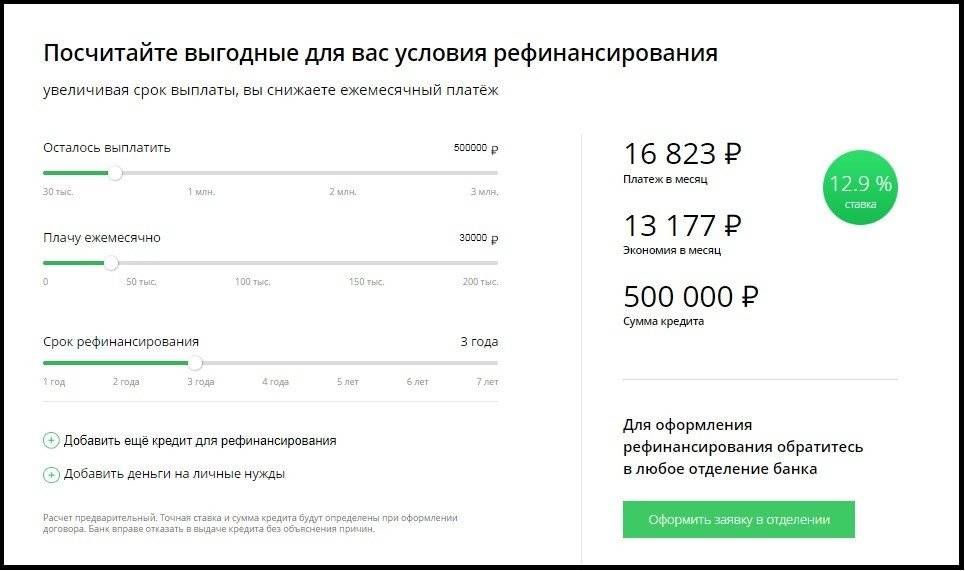

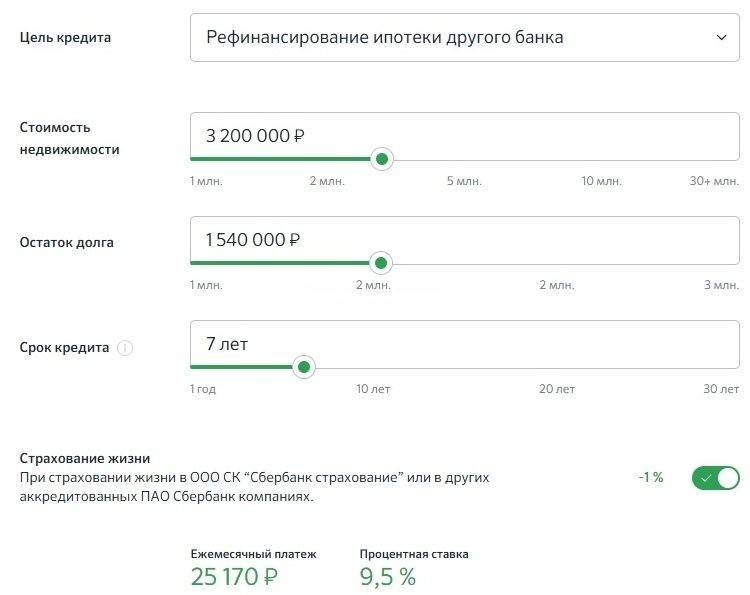

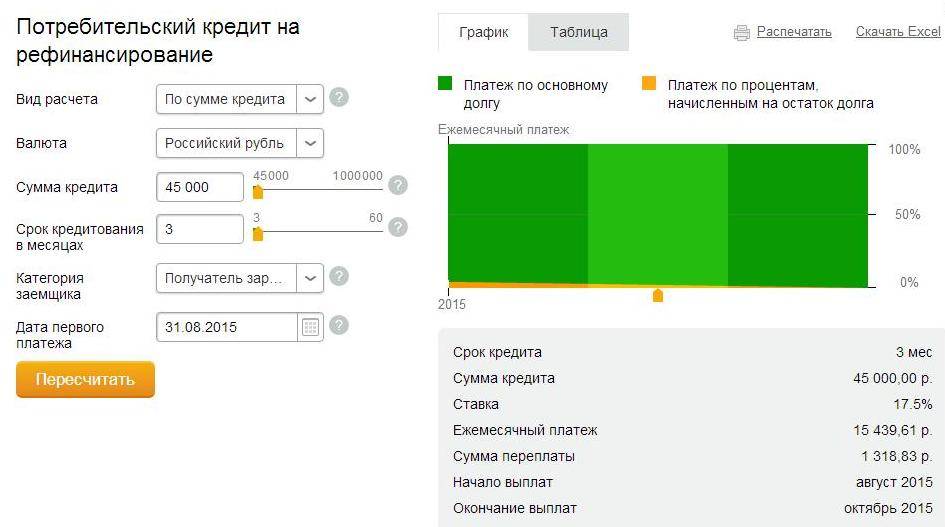

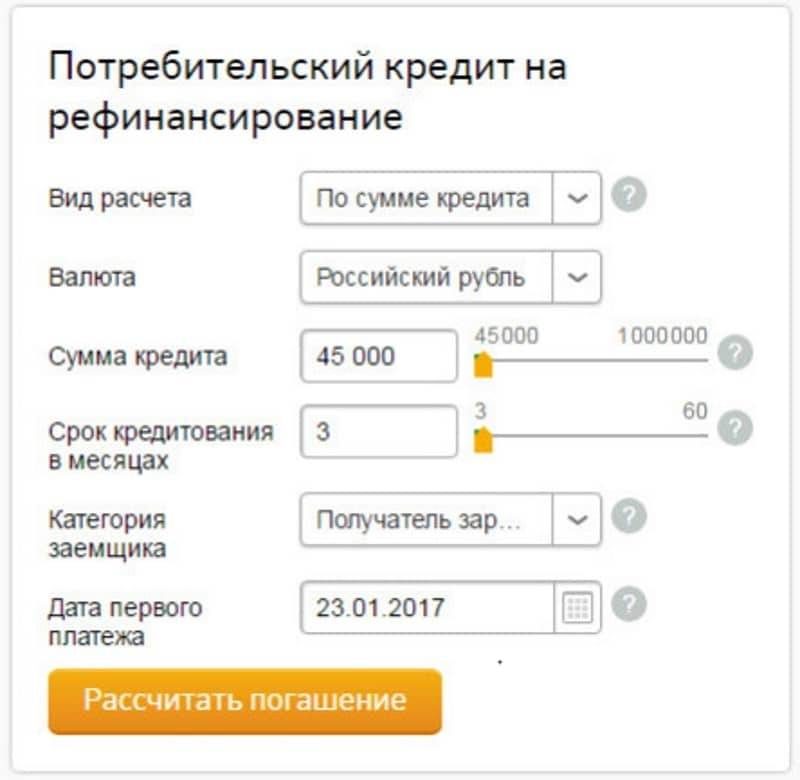

Вопрос 5. Как рассчитать рефинансирование кредита?

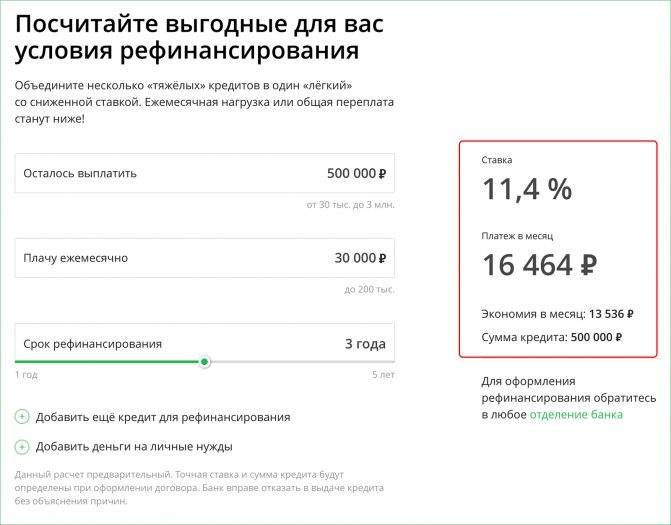

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Условия и требования рефинансирования Сбербанка

Предложение от Сбербанка заманчивое, но не каждый гражданин может им воспользоваться. Прежде чем идти в банковское отделение с просьбой оформить рефинансирование, следует ознакомиться с условиями и нюансами предоставления услуги.

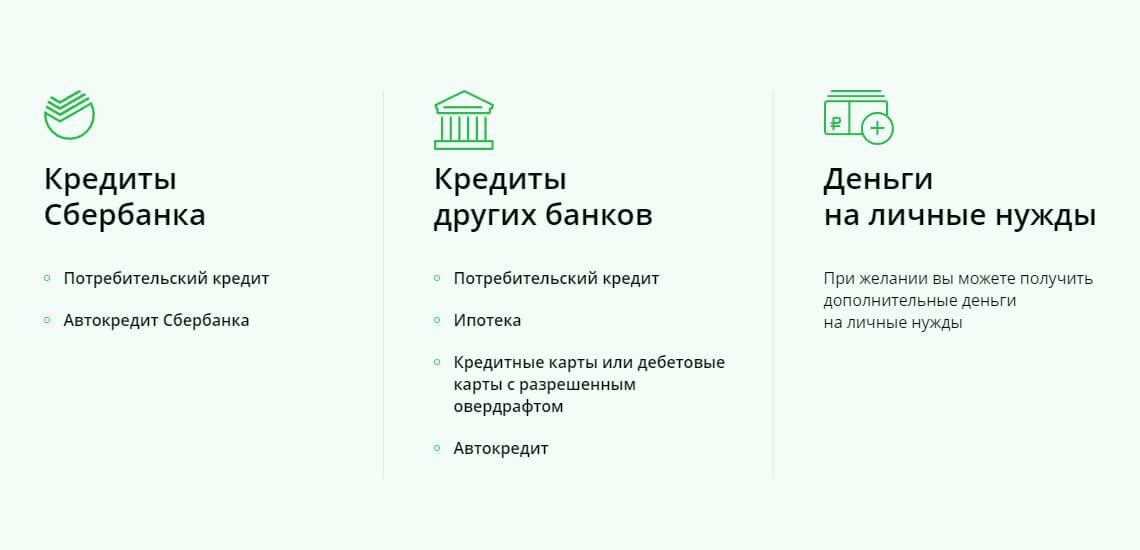

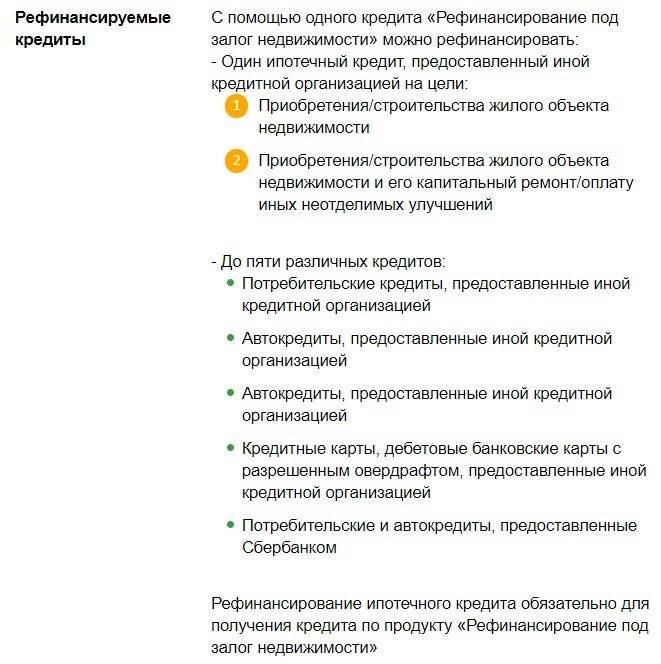

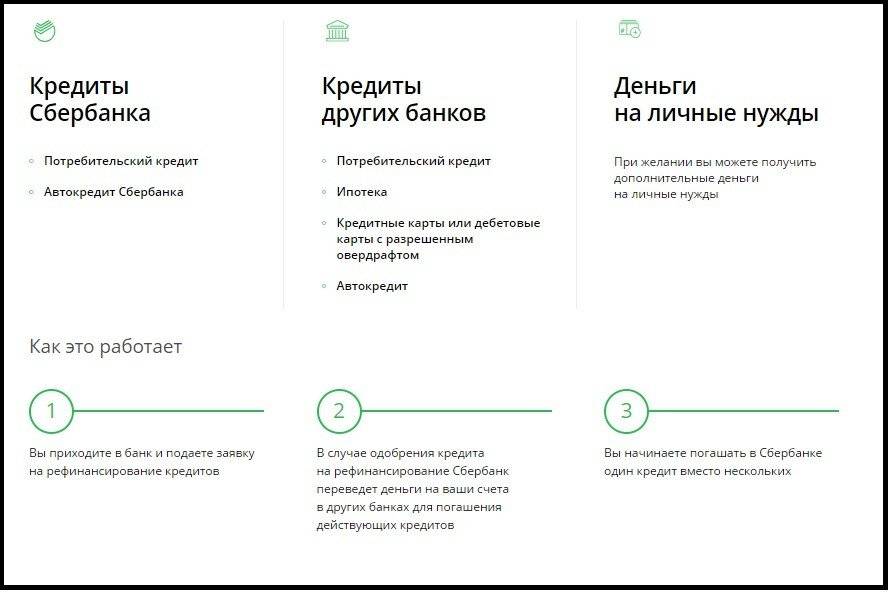

Рефинансируемые кредиты

Полученные в других банках

- Потребительские кредиты

- Автокредиты

- Кредитные карты

- Дебетовые карты с разрешенным овердрафтом

- Ипотечные кредиты

Полученные в Сбербанке

- Потребительские кредиты

- Автокредиты

Условия кредитования

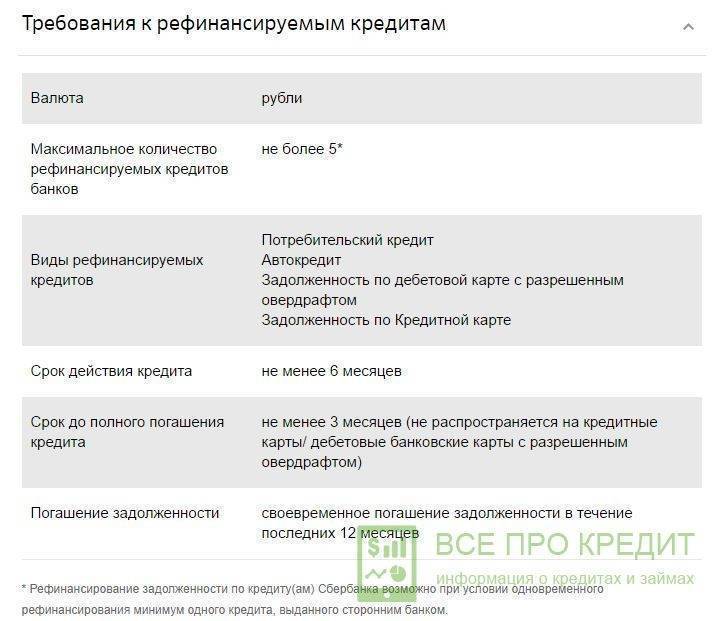

Банком установлены требования к подлежащему рефинансированию кредиту:

- количество объединяемых займов – не более 5-ти;

- объединяемые кредиты – рублевые;

- срок действия кредитных договоров – от 180 дней (на день оформления кредитной заявки);

- полное погашение прежних займов без допущения просрочек;

- отсутствие в настоящем просрочки;

- возможность рефинансирования только займов, не прошедших реструктуризацию.

Условия рефинансирования Сбербанка:

- наибольшая сумма для каждого объединяемого займа – 3 млн. рублей;

- наименьшая – 30 тысяч рублей;

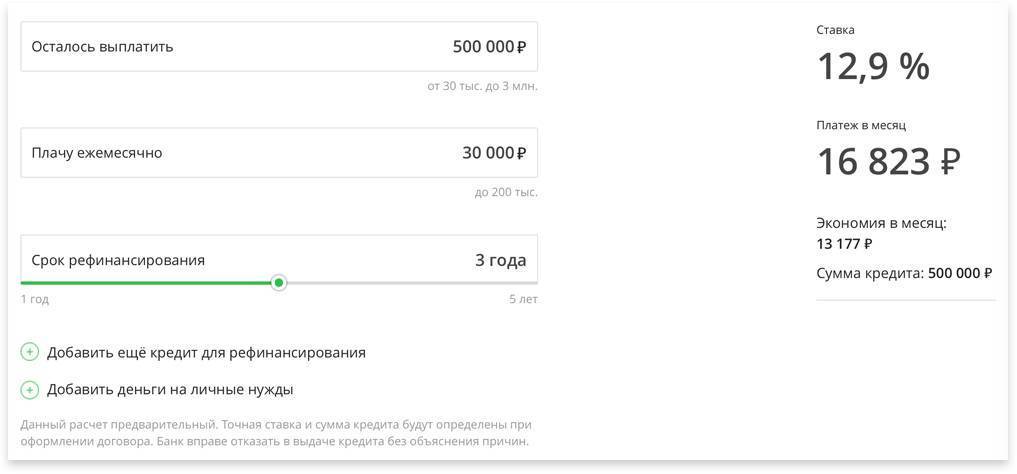

- минимальный срок действия кредитного договора – 3 месяца;

- максимальный – 5 лет;

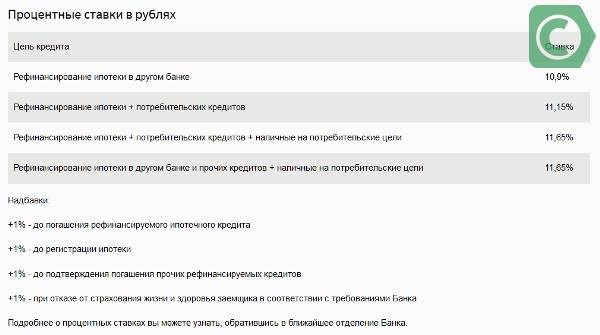

- ставка рефинансирования при сумме от 30 до 500 тысяч рублей – 13,4%;

- при сумме от 500 тысяч до 3 миллионов – 11,4%;

- комиссионные за предоставления услуги не снимаются;

- обеспечение займа отсутствует.

Требования к заемщикам

Чтобы клиент смог воспользоваться банковской услугой, он должен соответствовать следующим требованиям:

- Возраст на дату оформления договора – от 21 года.

- Возраст на дату закрытия договора – до 65 лет.

- Рабочий стаж:

- для гражданина, пользующегося зарплатной карточкой Сбербанка – не меньше 3 месяцев на нынешней работе;

- для работающего пенсионера, имеющего зарплатный счет Сбербанка – не меньше 3 месяцев на нынешней работе при стаже от 6 месяцев за последний 5-летний период;

- для гражданина, не пользующегося зарплатным счетом Сбербанка, не предоставившего документальное подтверждение финансовых возможностей и занятости – не меньше 6 месяцев на нынешней работе при стаже от года за последний 5-летний период.

Требуемые документы

Для оформления услуги банковский сотрудник просит у клиента следующий комплект документов:

- удостоверение личности с регистрационной отметкой;

- документальные подтверждения финансовых возможностей и рабочей занятости (не требуются, если кредитная сумма соответствует остаточному долгу по объединяемым займам);

- договорные документы по объединяемым кредитам.

Получение и обслуживание кредита

Гражданин может оформить услугу:

- в банковском офисе по месту регистрации;

- в любом отделении, предоставляющем услугу кредитования, в пределах страны – для граждан, пользующихся зарплатным счетом Сбербанка.

Заявку на рефинансирование Сбербанк рассматривает минимум 2 минуты, но максимум 2 дня. Рассмотрение начинается с даты предоставления комплекта документов.

Клиенту выдается сразу вся кредитная сумма в безналичном виде, она поступает в день подписания договора на активный счет кредитополучателя, открытый Сбербанком. Положив нужную сумму на счет, банк приступает к отправке безналичных средств на рефинансируемые счета других финансовых учреждений. Плательщик погашает долг равными платежами.

Досрочное погашение:

- осуществляется путем подачи заявления в банковском офисе либо онлайн-режиме;

- предварительно уведомлять банк не нужно;

- минимальная сумма досрочного возврата неограниченная;

- необходимо погасить проценты за срок пользования кредитными деньгами;

- комиссионные не берутся.

Неустойка за просрочку или неполное погашение долга – 20% годовых. Определяется величиной просроченной суммы. Период начисления неустойки начинается со следующего дня после даты выполнения кредитного обязательства, завершается датой погашения просрочки.

Оформление рефинансирования практически не отличается от составления обычного кредитного договора. Нужно лишь прийти в банковское отделение с необходимым комплектом документов, заполнить бланк заявления. Далее остается дождаться положительного ответа банка, чтобы начать погашение единственного долга по выгодной ставке.

Какие кредиты можно рефинансировать?

Сбербанк не только удерживает лидирующие позиции в банковской сфере России, но также постоянно расширяет линейку продуктов, дополняет ее и изменяет. По этой причине клиент может перекредитоваться в организации по нескольким программам. Тарифы разделены по формату займа.

- Допускается рефинансирование потребительского кредита, взятого как в Сбербанке, так и в чужом банке;

- Рефинансирование кредитной карты, приобретенной в другом банке;

- Перекредитование дебетовой карты с открытым непогашенным овердрафтом. Долг должен быть достаточно крупным, т.к. программа рефинансирования доступна лишь от определенной суммы задолженности;

- Рефинансировать можно и автокредит, полученный как в Сбербанке, так и в чужом банке;

- Наконец, допускается перекредитование ипотечных займов, взятых в других банках.

Заключение

Перекредитование в СБ РФ позволяет объединить до 5 займов других банков, в том числе и выданных в самом Сбербанке. Оно поможет снизить долговую нагрузку на семейный бюджет и решить ряд других задач.

✓Пакет документов, который надо собрать, небольшой, да и требования к заемщикам у Сбера не «драконовские». Это плюс.

✓Суммы, выделяемые на погашение старых займов, вполне достаточные для потребительского кредитования.

✓Сроки, на которые выдаются средства, позволяют сделать возврат денег не слишком обременительным для семейного бюджета.

✓Проценты. Остается только проблема процентных ставок.

Однако ситуация в экономике России показывает, что по мере снижения ставок интерес к перекредитованию среди заемщиков будет расти.

Генеральная лицензия на осуществление банковских операций № 1481. Информация представлена в ознакомительных целях и не является публичной офертой.