Пониженные тарифы для малого и среднего бизнеса

В начале 2020 года в мире возникла угроза эпидемии коронавируса COVID-19, которая не обошла и Россию. Были введены специальные меры для ограничения распространения инфекции. Многие организации и ИП в соответствии с указом Президента и постановлениями губернаторов полностью приостановили свою деятельность на несколько недель. Из-за этого бизнес понёс большие потери.

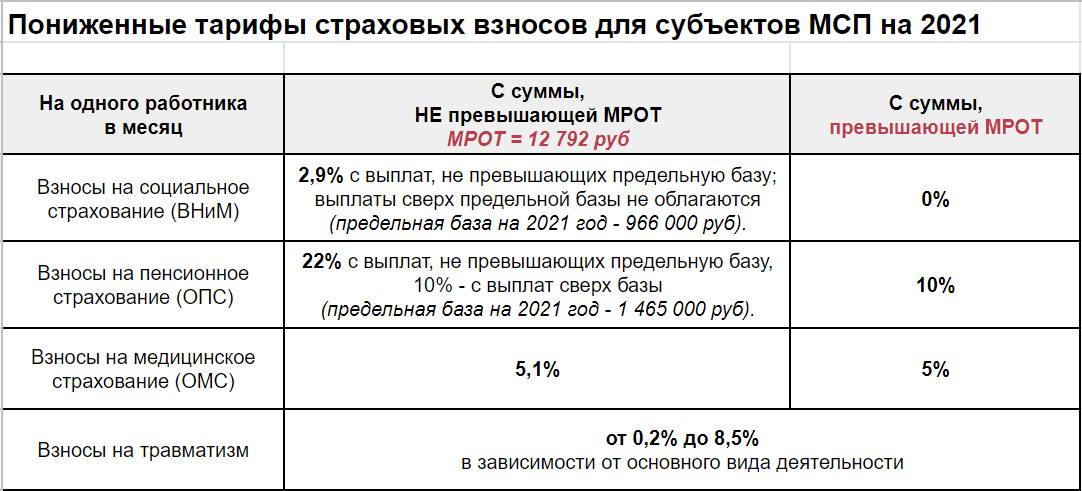

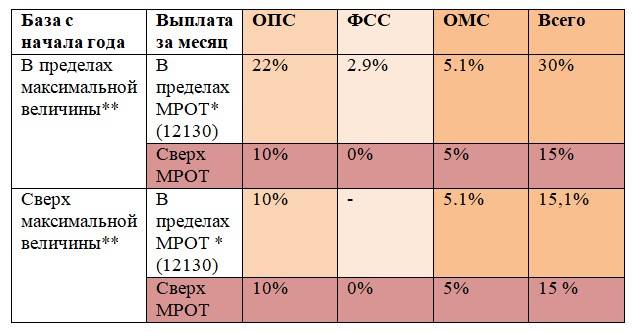

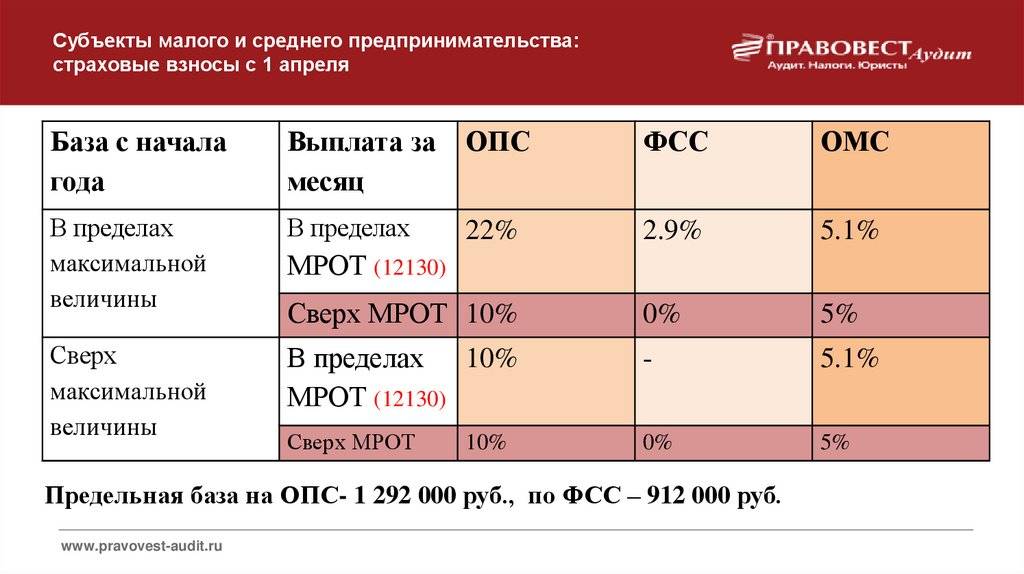

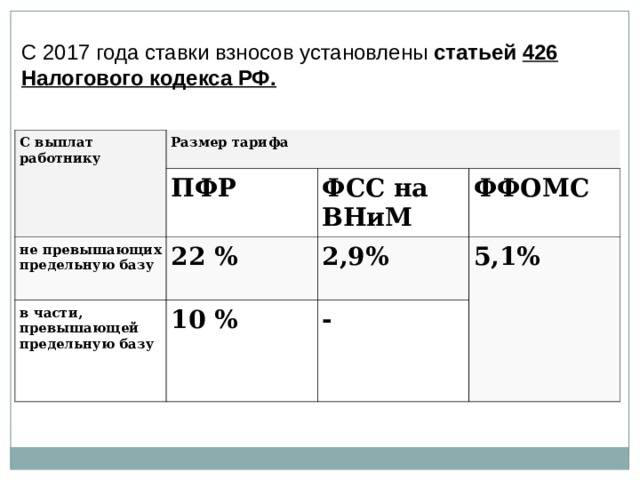

Пониженные тарифы на пенсионное страхование по-прежнему зависят от размера предельной величины базы. Если она не превышена, то применяются такие ставки:

- с выплаты за месяц в пределах МРОТ – 22%;

- с выплаты более МРОТ – 10%.

Если лимит базы преодолён, то есть сначала года работнику выплачено более 1 465 000 рублей, то пенсионные взносы со всей месячной выплаты считаются по ставке 10%.

Аналогично от размера предельной базы зависят и социальные взносы по болезни и материнству. В пределах базы в размере 966 000 рублей действуют тарифы:

- с зарплаты и иных облагаемых выплат за месяц в пределах МРОТ – 2,9%;

- если сумма месячной выплаты превысила МРОТ, ставка равна 0%, то есть взносы не начисляются.

Для взносов на медицину предельной базы нет, поэтому тариф зависит только от размера выплаты за месяц:

- если она в пределах МРОТ, то ставка равна 5,1%;

- если свыше, то взносы взимаются по ставке 5%.

✐ Пример 2 ▼

Зарплата сотрудника малого предприятия ООО «Огонёк» Сергеева С.С. в 2021 году составляет 40 000 рублей в месяц. Необлагаемых доходов либо иных выплат, кроме оплаты труда, не было. Рассчитаем, сколько страховых взносов за работника в I полугодии 2021 года заплатит работодатель.

Необходимо взять зарплату за месяц и поделить её на 2 части:

- в пределах федерального МРОТ в сумме 12 792 рублей;

- свыше этой суммы, то есть 40 000 – 12 130 = 27 208 рублей.

Величина базы с начала года за 6 месяцев равна 240 000 рублей, что намного меньше установленных предельных лимитов. Поэтому с первой части зарплаты взносы начисляются по стандартным ставкам:

- пенсионные – 12 792 * 22% = 2 814,2 рублей;

- медицинские – 12 792 * 5,1% = 652,4 рубля;

- социальные на случай болезни и материнства – 12 792 * 2,9% = 370,97 рублей.

Отчисления с части дохода свыше МРОТ исчислим по новым пониженным тарифам:

- пенсионные – 27 208 * 10% = 2 720,8 рублей;

- медицинские – 27 208 * 5% = 1 360,4 рубля;

- социальные с этой части ЗП не начисляются.

Размер разных видов взносов за работника за один месяц составит:

- пенсионных – 2 814,2 + 2 720,8 = 5 535 рублей;

- медицинских – 652,4 + 1 360,4 = 2 012,8 рублей;

- ВНиМ – 370,97 рублей.

Общая сумма взносов за один месяц равна 7 918,77 рублей.

Поскольку размер оплаты труда работника Сергеева от месяца к месяцу не меняется, а предельная база остается в пределах лимитов, то в остальные месяцы полугодия суммы взносов будут такими же. То есть за период январь-июнь работодатель заплатит за него 7 918,77* 6 = 47 512, 62 рублей.

В заключение отметим, что хотя эта мера и была принята из-за угрозы пандемии коронавируса, новые тарифы будут применять и в дальнейшем. С 2021 года они закреплены в статье 427 НК РФ. Срок отмены этих ставок законодатели не прописали, поэтому они продолжают действовать и сейчас.

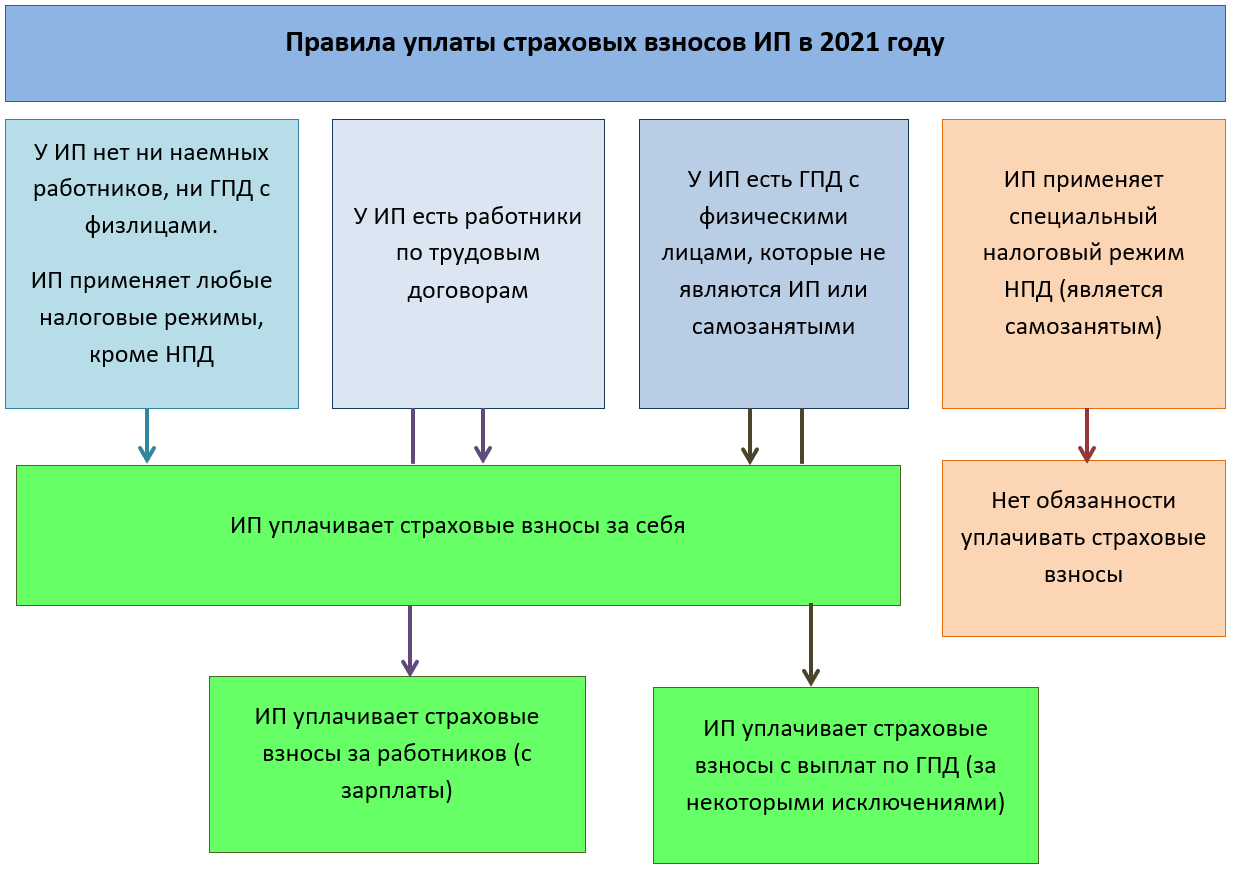

Страховые взносы ИП в 2021, 2022 и 2023 годах

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.

Если ИП — Работодатель

Если у ИП трудятся наемные работники, то с зарплаты начисляются страховые взносы по ставкам:

- пенсионные — 22%;

- медицинские — 5,1%;

- социальные (больничные и материнство) — 2,9%;

- социальные (от несчастных случаев) — тариф зависит от вида деятельности, обычно 0,2%.

Для ИП, которые числятся в реестре малых и средних предприятий (МСП) есть льгота по взносам на ОПС с зарплаты сотрудников. Так, выплата в размере МРОТ (12130 в 2020 г., 12792 — в 2021 г.) облагается стандартными 22%, а вот всё, что свыше МРОТ — по пониженной ставке 10% (ст. 427 НК РФ).

В ПФР и ФОМС регистрироваться не надо. В ФСС регистрируются в течение 30 дней со дня:

- заключения трудового договора с первым работником;

- либо заключения договора ГПХ, в котором прописаны взносы «на травматизм».

Некоторые предприниматели могут законно сэкономить на взносах работников за счет пониженных тарифов, если они являются резидентами особых экономических зон. Перечень зон обширный, если в вашем регионе есть такие зоны, и вы могли бы стать его участником, обратитесь к вашему бухгалтеру или нашему налоговому консультанту за информацией о причитающихся вам льготах.

Страховые взносы можно уменьшить на сумму расходов, потраченных на больничные выплаты (платеж за первые 3 дня больничного делается за счет средств самого ИП) и пособия (платятся полностью за счет ФСС).

Если размер пособий превысил взносы, обратитесь в Соцстрах за возмещением получившейся разницы (п. 9 ст. 431 НК РФ, ч. 2 ст. 4.6 Федерального закона от 29.12.2006 N 255-ФЗ). Также налоговики могут зачесть указанную разницу в счет предстоящих платежей (п. 9 ст. 431 НК РФ). Зачет производится только после подтверждения расходов Соцстрахом (фонд проводит камеральную проверку).

Кто оплачивает дополнительные тарифы?

В 2022 году предприятия обязаны оплачивать страховые взносы по пенсионному страхованию с учетом дополнительной тарификации. Эта обязанность возлагается как на юридические лица, так и на индивидуальных предпринимателей. Они начисляются только сотрудникам, занятым на специальных видах работ, вредных работах, в горячих цехах и на подземных работах. Это требует подтверждения документами и сведениями, которые в обязательном порядке поступают от работодателя.

В соответствии с ФЗ № 426, каждый работодатель обязан обеспечивать безопасность сотрудников в период рабочего времени. Его место работы должно соответствовать установленным государственным нормативам по оплате труда. Если в результате проверки выявлены нарушения, руководству компании придется оплатить обязательные и дополнительные тарифы.

Дополнительные начисления производятся при соблюдении следующих условий:

- Профессия находится в перечне опасных работ;

- Проведена специальная оценка трудового места.

С 2019 года также будут учитываться результаты проведенной аттестации. Дополнительные выплаты не начисляются, если комиссия составит акт о том, что работы не признаются вредными или тяжелыми. А работник потеряет возможность досрочно выйти на пенсию.

На сегодняшний день льготное пенсионное обеспечение назначается лицам, имеющим необходимый стаж по профессии. При этом мужчины должны достичь 55 лет, а женщины – 50.

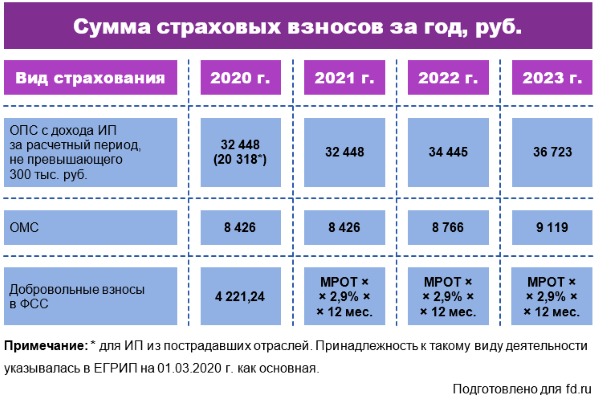

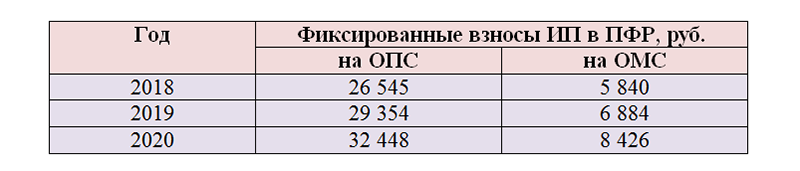

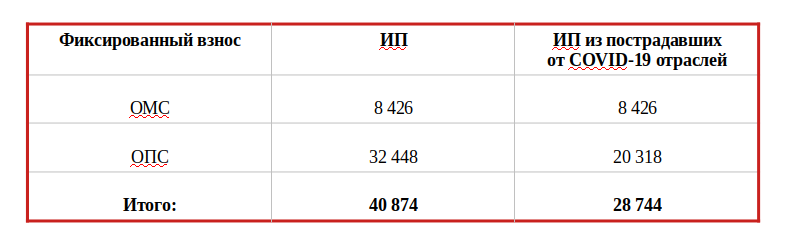

Фиксированные взносы ИП за себя в 2021 году

ИП платят два вида страховых взносов: фиксированные и дополнительные. Первые нужно уплатить до 31 декабря текущего года, вторые — до 1 июля следующего.

Фиксированные взносы в 2021 году составляют 40 874 руб. Если ИП зарегистрировался после 1 января и работает меньше года, ему нужно заплатить только за полностью отработанные месяцы и календарные дни.

Дополнительные взносы — это 1% с доходов, превышающих 300 тыс. руб. за календарный год. Для УСН и ОСНО доходы определяют по налоговым декларациям, для патента — по потенциальному доходу в приложении к патенту.

За просрочку платежей по взносам начисляют пени — 1/300 ключевой ставки от неуплаченной суммы. За неправильный расчёт и уплату добавляют штраф — до 40% от недоимки.

Предприниматели производят выплаты в фонд медицинского страхования за своих работников и за себя.

Взносы за сотрудников по ОМС в 2021 году составляют 5,1% от заработной платы до достижения уровня МРОТ и 5% от зарплаты после достижения уровня минимального размера оплаты труда.

Выплаты за себя называются фиксированными, так как их сумма не зависит от каких-либо факторов деятельности ИП.

ИП должен делать взносы за своих сотрудников в федеральный фонд пенсионного страхования. Эти взносы рассчитываются исходя из тарифа страховых взносов на текущий год. В 2021 году ставка по выплатам за ОМС сотрудников составляет 22% от заработной платы до величины МРОТ и 10% от выплат после минимального размера оплаты труда.

ИП также обязан платить фиксированные взносы по ОПС, как и в случае с ОМС.

Далее мы более подробно рассмотрим фиксированную часть страховых взносов для индивидуальных предпринимателей на 2021 год.

Какие страховые взносы должны платить ИП в 2021

Обязательными для выплаты являются фиксированные страховые взносы за себя по ОМС и ОПС. Для ОПС исключением является ситуация временной нетрудоспособности или материнства предпринимателя. При этом, ИП имеет право продолжать перечислять платежи по ОПС и в указанных случаях, чтобы получать пособия по материнству или временной нетрудоспособности.

Как для ОМС, так и для фиксированной части ОПС срок единый – взносы необходимо перечислить до 10 января (в предыдущие периоды крайним сроком было 31 декабря, но в связи с объявлением этого дня выходным с 2021 года срок был перенесён).

Для дополнительного взноса по ОПС крайний срок – 1 июля следующего года.

Штрафы за несвоевременно сданную отчетность по страховым взносам

В 2022 г. отчетность по РСВ нужно предоставить:

| Отчетный период | Срок сдачи |

| 2017 год | 30.01.2022 |

| Первый квартал | 03.05.2022 |

| Полугодие | 30.07.2022 |

| 9 месяцев | 30.10.2022 |

| 2022 год | 30.01.2022 |

За опоздание сдачи РСВ штраф составит 5% от взносов к уплате по отчету за каждый месяц просрочки за вычетом взносов, которые перечислили своевременно. По НК РФ максимальный штраф не должен превышать 30% от суммы неуплаченных взносов. Если взносы перечислены полностью и своевременно, то действует минимальный размер – 1000 рублей (ст. 119 НК РФ).

Исходя из того, что в расчете 3 вида взносов, общую сумму штрафа делят пропорционально каждому взносу и перечисляют по отдельным КБК.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

- организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов;

- некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

- благотворительные организации, применяющие УСНО;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» либо участников проекта согласно Федеральному закону от 29.07.2017 №216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- резиденты свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток согласно Федеральному закону от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»;

- резиденты особой экономической зоны в Калининградской области в соответствии с Федеральным законом от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»;

- российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

- плательщики, получившие статус участника специального административного района в соответствии с Федеральным законом от 03.08.2018 №291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края», производящие выплаты и иные вознаграждения членам экипажей судов.

Сводная таблица пониженных ставок страховых взносов в 2020 году

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов | Ставка страховых взносов, % | ||

В ПФР | В ФСС | В ФФОМС | |

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки | 20 | ||

Благотворительные организации, применяющие УСНО | 20 | ||

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ | 8 | 2 | 4 |

Наниматели членов экипажей российских судов* | |||

Предприятия — резиденты «Сколково» | 14 | ||

Изготовители мультфильмов, видео- и аудиопродукции | 8 | 2 | 4 |

Резиденты свободной экономической зоны в Крыму и Севастополе | 6 | 1,5 | 0,1 |

Предприятия, ведущие деятельность на территориях опережающего экономического развития | 6 | 1,5 | 0,1 |

Резиденты порта Владивосток | 6 | 1,5 | 0,1 |

Резиденты свободной экономической зоны в Калининградской области | 6 | 1,5 | 0,1 |

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Обратите внимание, что с 2020 года право на применение пониженных тарифов страховых взносов утратили следующие категории плательщиков:

· хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам — бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

· организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

· организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

Работодатель не делал взносы в ПФР – что делать?

К сожалению, никто не застрахован от того, чтобы быть обманутым работодателем. Иногда даже наличие выписки не является гарантией, что за вас делают взносы в ПФР. А что делать тем, кто правонарушение работодателя обнаружил?

Согласно от 15 декабря 2001 года, работник имеет право не только получать данные о перечислениях в ПФР, но и отстаивать свои интересы в судебном порядке.

Но поступать так кардинально совсем не обязательно. До обращения в суд стоит попробовать урегулировать вопрос мирно.

Обращение к работодателю

Идти к работодателю имеет смысл, если трудитесь вы у него сейчас или если в его действиях не было злого умысла. К примеру, некоторые ИП не делают взносы за своих сотрудников, т. к. об этой своей обязанности не знают. Поэтому обратиться с вопросом об их перечислении стоит сначала напрямую.

Иногда убедить удается и нерадивых работодателей, которые таким образом хотели сэкономить. Достаточно пригрозить судебным разбирательством, чтобы отстоять свои права. Им в таком случае дешевле исполнить свои обязательства, чем дополнительно платить штрафы в надзорные органы и компенсации сотруднику. В сложившейся ситуации работодателю, при обращении сотрудника в суд, за неуплату взносов придется платить:

- 20% от суммы просрочки в качестве штрафа за неумышленную просрочку по взносам (если умышленно – 40%);

- 1/300 от ставки рефинансирования за каждый день просрочки в качестве пени.

Обращение в ПФР

Несмотря на то, что взносы работодатель перечисляет в ФНС, разбираться с их не начислением следует в ПФР. Для этого сотруднику нужно направить соответствующее заявление в территориальное отделение и то, к которому относится плательщик.

Обращаясь в ПФР, будьте готовы предоставить доказательства, что за нужный период работодатель должен был делать за вас отчисления в ПФР. Для этого следует подтвердить, что в это время вы трудились официально. Конкретно нужно доказать факт:

- Трудовых отношений между вами и работодателем. Это можно подтвердить трудовым договором или записями в трудовой книжке.

- Перечисления зарплаты. Тут подойдут квитки, расчетные листы или даже выписки с банковского счета о поступлении средств.

Все эти бумаги или их заверенные копии прикладываются к заявлению.

Судебное разбирательство

Важно обратиться с заявлением в суд в течение 3 месяцев с момента получения сведений о нарушении со стороны работодателя. Пакет документов в этом случае будет таким же, как и при обращении в ПФР. Однако дополнительно нужно будет взять в Пенсионном фонде справку о том, что за указанный период начислений со стороны работодателя сотруднику сделано не было

Однако дополнительно нужно будет взять в Пенсионном фонде справку о том, что за указанный период начислений со стороны работодателя сотруднику сделано не было.

Дополнительно можно отправить жалобы и в другие надзорные органы: ФНС, прокуратуру, трудовую инспекцию. Так дело получит больший резонанс и, возможно, работодатель быстрее выполнит свои обязательства перед сотрудником.

Учет плательщиков

- граждане, зарегистрированные в качестве индивидуальных предпринимателей, которые нанимают работников для своей деятельности в качестве ИП;

- адвокаты с частной практикой;

- нотариусы, занимающиеся частной практикой;

- арбитражные управляющие;

- оценщики, занимающиеся частной практикой;

- патентные поверенные, занимающиеся частной практикой;

- медиаторы.

Все вышеперечисленные лица исчисляют взносы как за себя, так и со всех вознаграждений в пользу других граждан, и обязаны соблюдать срок уплаты взносов в Пенсионный с ЗП на будущую пенсию, социальное и медицинское обслуживание. А информацию о том, что они являются плательщиками, ФНС получает из других источников (в момент постановки на учет ИП или от уполномоченных федеральных органов исполнительной власти, осуществляющих функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков или медиаторов).

Вместе с тем встать на учет в налоговом органе обязаны международные организации и физлица, которые выплачивают суммы в качестве медиатора. Специальные формы заявлений о постановке на учет утверждены . Еще один случай, когда придется обратиться в налоговую инспекцию, — наделение обособленного подразделения полномочиями (лишение полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. В таком случае форму сообщения следует брать из .

Куда идут пенсионные взносы?

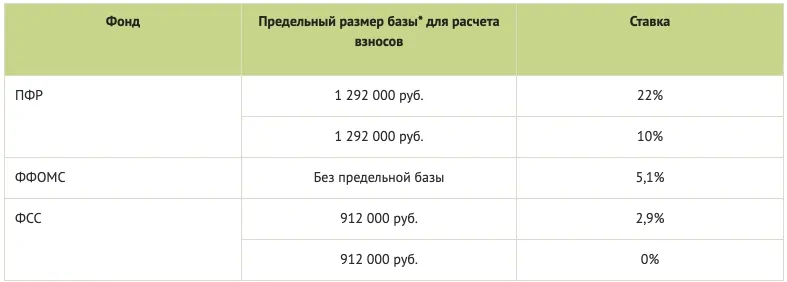

— Система обязательного пенсионного страхования введена в России в 2002 году. Тариф страховых отчислений для работодателей устанавливает государство. В 2015 году он равен 22% от фонда оплаты труда. А предельный годовой заработок, с которого начисляются страховые взносы, составляет 711 000 рублей (то есть в среднем 59 250 рублей в месяц).

Тариф 22% делится на две неравные части:

6% из них — это солидарный тариф. Из этих отчислений в масштабах всей страны формируется денежная сумма, которая идет на фиксированную выплату. Оставшиеся 16% — это индивидуальный тариф. Эта сумма взносов отражается на индивидуальном лицевом счете каждого будущего пенсионера в ПФР.

Что происходит с индивидуальным тарифом 16%?

— Еще в 2002 году было решено, что часть пенсионных взносов будет идти на формирование накопительной пенсии. Сначала это были 4%, а потом — 6%, то есть более третьей части от суммы индивидуальных взносов.

Будущим пенсионерам дали право распоряжаться этой частью самостоятельно: граждане могут выбрать один из негосударственных пенсионных фондов либо управляющую компанию, чтобы инвестировать эти средства. Полученный доход фиксируется на накопительном счете работника, и к моменту выхода на пенсию всё, что накопилось, выплачивается ему в виде накопительной части пенсии в дополнение к страховой части.

За 12 лет существования этой системы выяснилось, что далеко не все НПФ и УК работают эффективно. В течение последних лет в правительстве шла упорная борьба: сохранять или отменять накопительный компонент. В итоге было решено дать людям самим выбрать: продолжать формировать накопительную пенсию или «вернуться» целиком и полностью в государственную систему и в дальнейшем получать только страховую пенсию.

Этот выбор граждане могут сделать до конца 2015 года. У тех, кто решит остановиться полностью на страховой модели, все взносы работодателя (все 16%) пойдут на формирование страховой пенсии.

Те, кто предпочтет сохранить накопление, будут отправлять на финансирование страховой пенсии 10%, а оставшиеся 6% — на накопительную.

В следующем выпуске мы будем детально разбираться в новой формуле. Постараемся наглядно показать, каким будет размер пенсии у разных людей, выбравших разные варианты участия в пенсионной системе.

Конкретно

Пример формирования пенсии

Средний размер фонда оплаты труда работника — 30 000 рублей в месяц (это зарплата, премии, отпускные, больничные, сумма НДФЛ), или 360 000 рублей в год.

Общая сумма страховых пенсионных взносов (22% от ФОТ) — 79 200 рублей в год.

Из них: 21 600 рублей в год — на финансирование фиксированной выплаты (6% тарифа);

57 600 рублей в год — на формирование «индивидуальной» части пенсии (16% тарифа).

Вариант 1. «Остаюсь в страховой солидарной государственной системе».

Все 57 600 рублей (все 16% тарифа) идут на формирование страховой пенсии.

Вариант 2. «Сохраняю участие в накопительной модели, буду получать накопительную часть пенсии).

36 000 рублей (10% из 16% тарифа) — идут на формирование страховой пенсии;

21 600 рублей (оставшиеся 6%) — на накопительную пенсию.

Сроки уплаты взносов в 2020 году

Сроки уплаты взносов установлены в НК РФ:

- Взносы, рассчитанные из МРОТ – не позднее 31 декабря отчетного года.

- 1% — не позднее 1 июля года, который следует за отчетным.

Внимание! Начиная с 2018 года срок уплаты 1% — не позже 1 июля, ранее срок был — не позже 1 апреля.

Довольно часто у предпринимателей возникает вопрос, нужно ли оплачивать взносы ежеквартально или что будет, если ИП не оплатит ежеквартальный взнос? У ИП нет обязанности оплачивать взносы ежеквартально, ежедневно или по иной схеме – главное оплатить их в в пределах установленных сроков.

Некоторые предпочитают оплачивать в первом квартале всю сумму, а некоторые тянут до последнего. Но следует учитывать, что существует некоторые особенности, возникающие при применении специальных налоговых режимов.

Особенности исчисления и уплаты взносов при некоторых налоговых режимах:

УСН. Период отчетности – это год. Поэтому ИП может как оплатить сразу всю суммы фиксированного платежа и в дальнейшем учитывать их при оплате авансовых платежей. Можно это сделать и в конце, и учесть их при оплате годового платежа.

ЕНВД. Период отчетности квартал

Поэтому важно, чтобы взносы оплачивались ежеквартально. В данном случае налог исчисляется по кассовому методу

Т.е., например, первый квартал можно уменьшить в декларации по ЕНВД только на сумму перечисленных взносов в течении первого квартала.

Важно! Налог по ЕНВД нельзя уменьшать за счет оплат произведенных в другом квартале. Так часто возникает вопрос: «Могу ли я уменьшить ЕНВД за первый квартал, на сумму перечисленного фиксированного платежа в апреле месяце?»

Ответ: нет!

Можно подстраиваться под налоги и оплачивать взносы такой суммой, чтобы она уменьшала налог на 100% (если нет работников).