Содержание типовой формы соглашения.

В принципе, содержание типовой формы во многом дублирует соответствующие пункты правил формирования и финансового обеспечения выполнения заданий, установленных Положением № 640, а также нормы федерального законодательства об автономных учреждениях и бюджетного законодательства. Например, это касается обязанности учреждения возвращать в федеральный бюджет средства субсидии при невыполнении задания. Обозначим отдельные положения типовой формы.

1. Учредитель обязан размещать на своем официальном сайте информацию о нормативных затратах, на основании которых рассчитан размер субсидии. Это нужно делать не позднее срока, установленного в соглашении и отсчитываемого от момента утверждения нормативных затрат (внесения в них изменений).

2. Учреждение вправе направлять учредителю предложения, связанные с исполнением соглашения, в том числе с изменением размера субсидии, а учредитель, в свою очередь, обязан рассматривать эти предложения и направлять учреждению решения по результатам их рассмотрения. Конкретный срок рассмотрения устанавливается в соглашении и отсчитывается с момента получения предложений. Вместе с тем принятие решения об изменении размера субсидии является правом учредителя, а не его обязанностью.

Содержание типовой формы во многом дублирует соответствующие пункты правил формирования и финансового обеспечения выполнения заданий, нормы федерального законодательства об автономных учреждениях и бюджетного законодательства.

3. Учреждение обязано в срок, установленный в соглашении, предоставлять по запросу учредителя информацию и документы, необходимые для осуществления учредителем контроля за выполнением задания.

4. За учреждением закреплено право обращаться к учредителю за разъяснениями в связи с исполнением соглашения, однако в типовой форме соглашения среди обязанностей учредителя нет обязанности в конкретный срок рассматривать эти обращения и давать ответ. Отметим, что на практике ситуации, когда учреждение обращается к учредителю за необходимыми разъяснениями, а тот «набирает в рот воды», не так уж редки.

5. Соглашение расторгается по соглашению сторон и оформляется в виде дополнительного соглашения. Исключение составляют случаи расторжения учредителем соглашения в одностороннем порядке при прекращении деятельности учреждения (в связи с реорганизацией или ликвидацией) или нарушении им условий предоставления субсидии, предусмотренных соглашением.

6. Изменения в соглашение (в том числе в случае пересмотра размера субсидии) вносятся также по соглашению сторон и оформляются в виде дополнительного соглашения, являющегося неотъемлемой частью ранее подписанного документа.

7. Документы и иную информацию, предусмотренные соглашением, стороны могут направлять друг другу посредством информационной системы «Электронный бюджет» (через этот канал передаются формы документов, предусмотренные соглашением), направления заказного письма с уведомлением о вручении либо вручения представителем одной стороны подлинников документов, иной информации представителю другой стороны.

8. Типовая форма соглашения предусматривает следующие приложения к нему:

- график перечисления субсидии;

- форма расчета средств субсидии, подлежащих возврату учреждением в федеральный бюджет;

- форма дополнительного соглашения, заключаемого в случае изменения соглашения.

В число приложений к соглашению не входит само государственное задание. Согласно Положению № 640 оно существует в виде отдельного документа, утвержденного руководителем органа, выполняющего функции и полномочия учредителя учреждения, а в соглашении просто делается ссылка на госзадание.

Отметим, что типовая форма соглашения предусматривает для сторон возможность дополнительно включать в него собственные положения. К ним относятся:

- иные обязанности и права сторон;

- иные положения об ответственности за неисполнение или ненадлежащее исполнение сторонами обязательств по соглашению (в дополнение к стандартной формулировке «в случае неисполнения или ненадлежащего исполнения своих обязательств по настоящему соглашению стороны несут ответственность в соответствии с законодательством РФ»);

- иные случаи расторжения соглашения учредителем в одностороннем порядке;

- иные способы направления сторонами друг другу информации и документов;

- иные конкретные условия исполнения сторонами соглашения помимо тех, что предусмотрены типовой формой.

Особенности расходования субсидии

Самая главная особенность траты денег в рамках субсидии – необходимость в строгой отчетности. Даже самая малая часть денег не может быть истрачена непонятно на что. Все направления расходования должны быть зафиксированы документально. Рассмотрим приблизительный порядок расходования денег:

- Орган власти ставит перед учреждением задание.

- Устанавливается размер субсидии, нужной для реализации задачи.

- Деньги начисляются на р/с учреждения.

- Как правило, выполнение задания предполагает прохождение множества ступеней. На каждой происходит трата денег. После каждой траты составляется отчет.

- По окончании работы над поставленной задачей составляется полноценный отчет, подготавливаются подтверждающие документы. Затем все бумаги направляются в уполномоченную структуру.

- Проект принимается государственными структурами.

- Оформляется акт о целевом использовании денег.

- Акт направляется в орган, который ставил перед учреждением задачу.

Часть средств, выделенных в рамках субсидий, может остаться.

К СВЕДЕНИЮ! Задачи для субъектов создаются на базе формы, установленной Правительственным Постановлением №671 от 2 сентября 2010 года.

ВАЖНО! Госзадания и отчеты об их исполнении могут публиковаться на сайтах, если в них отсутствует государственная тайна. Публикация сведений нужна для обеспечения прозрачности финансирования

Что делать, если средства остались

Остаток средств субсидии может быть направлен на финансирование деятельности бюджетного учреждения. Соответствующее положение приведено в части 17 статьи 30 ФЗ №83 от 8 мая 2010 года. Деньги могут направляться только на цели, для выполнения которых создано учреждение. Если же этих целей нет, средства взыскиваются.

Экономия денег, выданных в рамках субсидии, достигается обычно при наличии этих обстоятельств:

- Оптимизация расходов на изготовление продукции и предоставление услуг.

- Тендерное уменьшение при осуществлении государственных закупок.

- Проведение мероприятий по улучшению энергосбережения.

- Мероприятия, нужные для повышения эффективности эксплуатации государственного имущества.

- Оптимизация штата сотрудников (к примеру, сокращение специалистов).

- Заключение договоров с различными сторонними компаниями (к примеру, с транспортными компаниями).

Размер субсидии определяется на базе нормативных трат на предоставление услуг в рамках госзадания, на содержание имущества. Если одна из статей расходования оптимизируется, то и часть субсидии экономится.

Как оформить возмещение стоимости ?

Как оформить возмещение стоимости , вы узнаете в пошаговой инструкции и тематическому видео, прикрепленному к этому разделу статьи.

Войдите на сайт «Госуслуги», а затем авторизуйтесь, используя свою учетную запись

Важно отметить, что расширенные функции портала доступны только тем гражданам, которые ранее оформили электронный ключ доступа (неквалифицированную подпись)! После этого в каталоге услуг выберите пункт, название которого вы видите на фото.

Нажмите кнопку, выделенную на картинке красным овалом. Система перенаправит вас на страничку, где вы сможете заполнить заявление (в электронной форме), имеющееся на сайте

Учтите, что для правильного заполнения вам понадобятся все те документы, данные из которых потребовалось бы внести при заполнении бланка вручную на предоставления субсидии при подаче запроса через МФЦ! При заполнении электронной заявки будьте готовы к тому, что в шагах нужно будет прикрепить цветные сканы.

Читать также: Закон об архитектурной деятельности

Подпишите оставленный на сайте «Госуслуги» запрос электронным ключом, после чего отправьте запрос получателю.

Ваше заявление будет рассмотрено на протяжении десяти рабочих дней, после чего на номер электронной почты, указанный вами при регистрации личного кабинета придет сообщение. В нем вы увидите решение специальной комиссии, занимающейся начислением субсидии в вашем городе или районе, а также (в случае положительного ответа) дату и время, когда вам необходимо будет явиться с оригиналами и ксерокопиями документов в МФЦ.

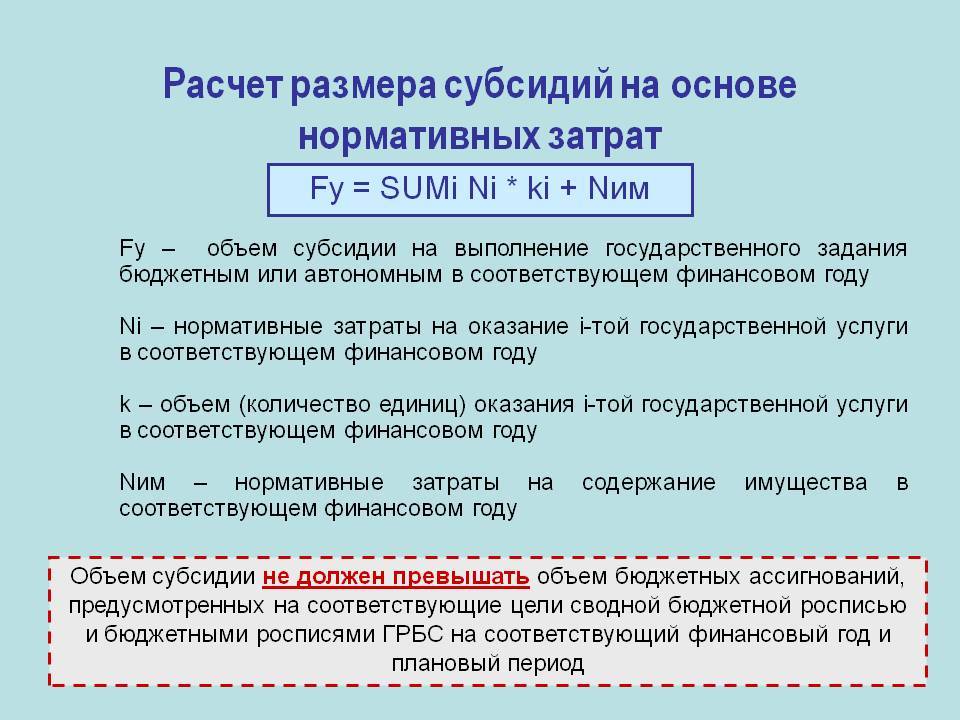

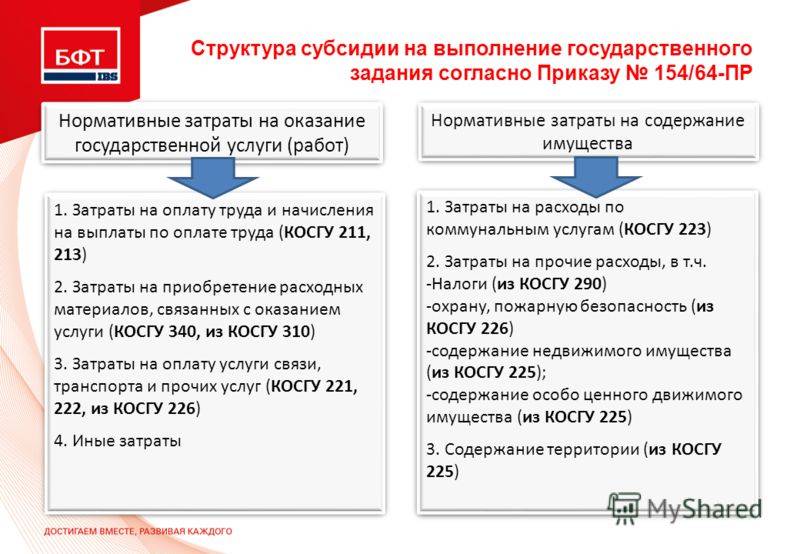

Финансовое обеспечение оказания услуг

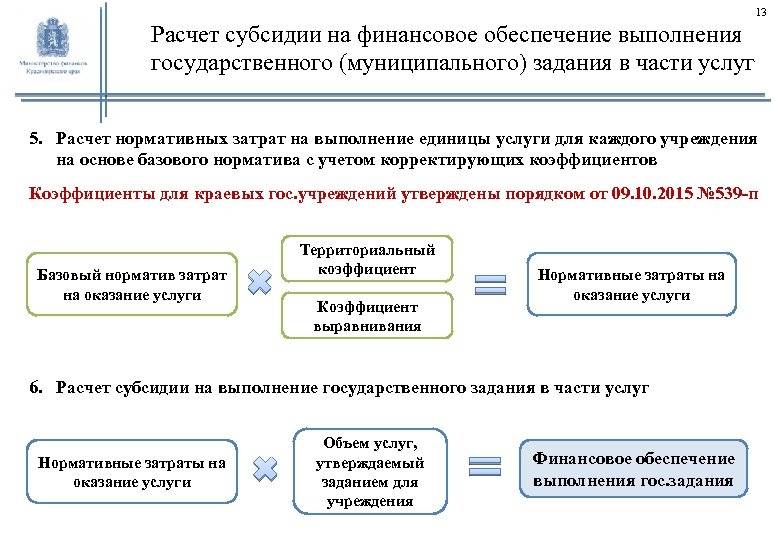

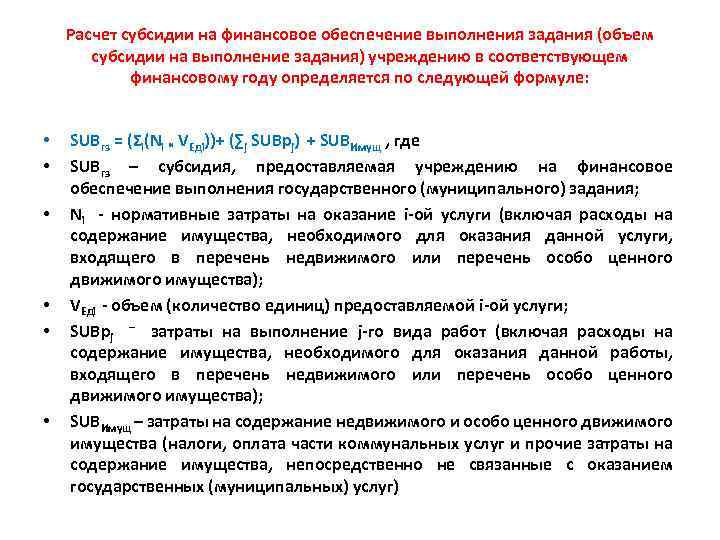

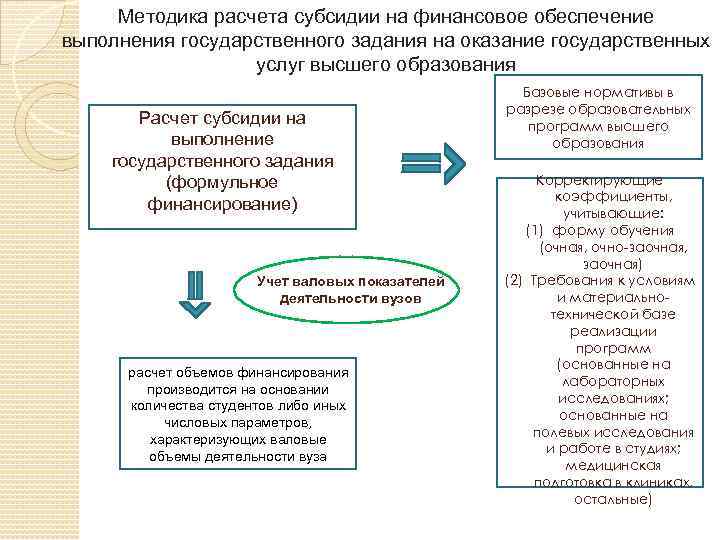

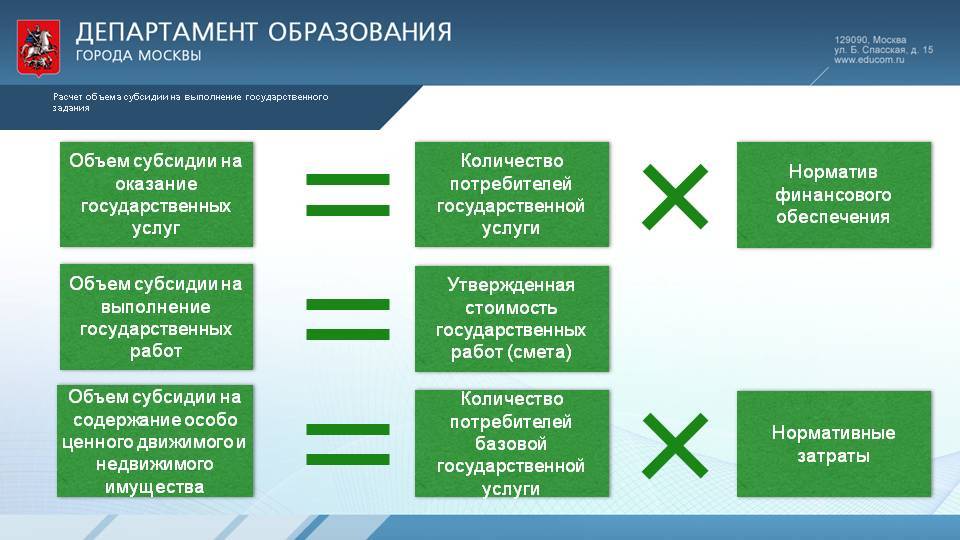

Объем средств на оказание государственных (муниципальных) услуг рассчитывается путем умножения соответствующих нормативных затрат на единицу услуги на количество предоставляемых единиц, установленное в госзадании. В свою очередь, указанные нормативы состоят из групп затрат. Остановимся на некоторых из них.

При планировании затрат на коммунальные услуги руководству учреждения необходимо обеспечить взаимодействие работников финансовой службы (бухгалтерии) с главным инженером, другими руководителями обслуживающих подразделений. У специалистов следует запрашивать сведения не только о текущих потребностях учреждения, но и об ожидаемом изменении объема потребления коммунальных услуг, а также изменении тарифов. В частности, в 2012 г. тариф на электрическую энергию будет повышен с 1 июля. Поэтому размер финансового обеспечения на второе полугодие текущего года должен быть рассчитан с учетом данного изменения.

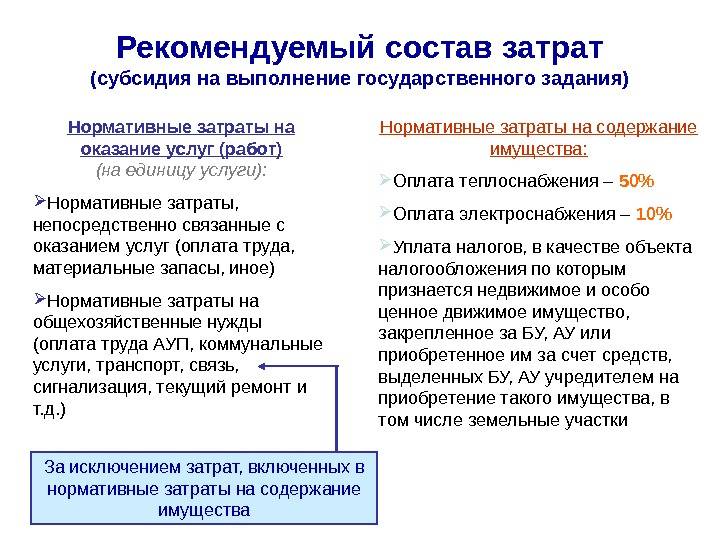

Напомним, что расходы на коммунальные услуги могут быть включены в нормативные затраты на оказание государственной (муниципальной) услуги следующим образом:

- затраты на холодное водоснабжение и водоотведение – 100%;

- затраты на горячее водоснабжение – 100%;

- затраты на теплоснабжение – 50%;

- затраты на электроснабжение – 90%.

При планировании затрат на приобретение материальных запасов, потребляемых в процессе оказания государственной (муниципальной) услуги, рекомендуется использовать соответствующие нормативы. При их отсутствии могут использоваться данные о фактических затратах, сформировавшиеся за последние годы. Также следует помнить о том, что стоимость материальных ресурсов необходимо проиндексировать с учетом инфляции. Кроме того, при планировании указанной группы затрат необходимо учитывать возможное изменение объема потребляемых материальных ресурсов (например, из-за участия учреждения в тех или иных мероприятиях, целевых программах). Кстати, по этой же причине могут измениться затраты на командировки, привлечение сторонних специалистов по договорам гражданско-правового характера, услуги сторонних организаций.

При планировании объема субсидии на оказание услуг иногда возникает проблема, связанная с уменьшением финансирования на сумму доходов от платных услуг, оказываемых учреждением в рамках государственного задания. Пункт 8.1 Положения, утвержденного Постановлением N 182, гласит: если в случаях, установленных федеральным законом, федеральные АУ оказывают государственные услуги за плату в пределах госзадания, размер субсидии рассчитывается с учетом средств, планируемых к поступлению от потребителей услуг. При этом ни в одном нормативном акте нет конкретного порядка учета таких поступлений при расчете затрат. Получается, что учреждение, которое оказывает платные услуги в рамках госзадания, должно разработать этот порядок самостоятельно.

Однако, если какая-либо услуга предоставляется исключительно на платной основе, было бы логично полностью исключить ее из расчета, поскольку на ее оказание не требуется субсидий из бюджета. А вот если услуга предоставляется на частично платной основе, порядок расчета “бюджетной” части просто необходим.

Таким образом, учреждению нужно выбрать или разработать варианты решения рассмотренной проблемы, согласовав их с учредителем.

Кроме того, для своевременного получения информации, требующейся для расчета затрат, руководителю учреждения целесообразно издать приказ, которым назначить ответственных за эту работу, определить сроки и формат представления информации. В частности, в состав представляемых данных могут войти сведения:

V об изменении потребления коммунальных услуг в связи с изменением состава недвижимого имущества и характеристик эксплуатируемого оборудования; --------------------------------------------------------------------- V о методике индексации цен на материальные ресурсы и услуги сторонних организаций; --------------------------------------------------------------------- V об участии учреждения в целевых программах и других мероприятиях, изменяющих объем оказываемых услуг, увеличении в связи с этим количества потребляемых ресурсов в натуральном и стоимостном выражении, планируемых к заключению договорах на оказание услуг сторонними организациями.

Нормативно-правовая основа

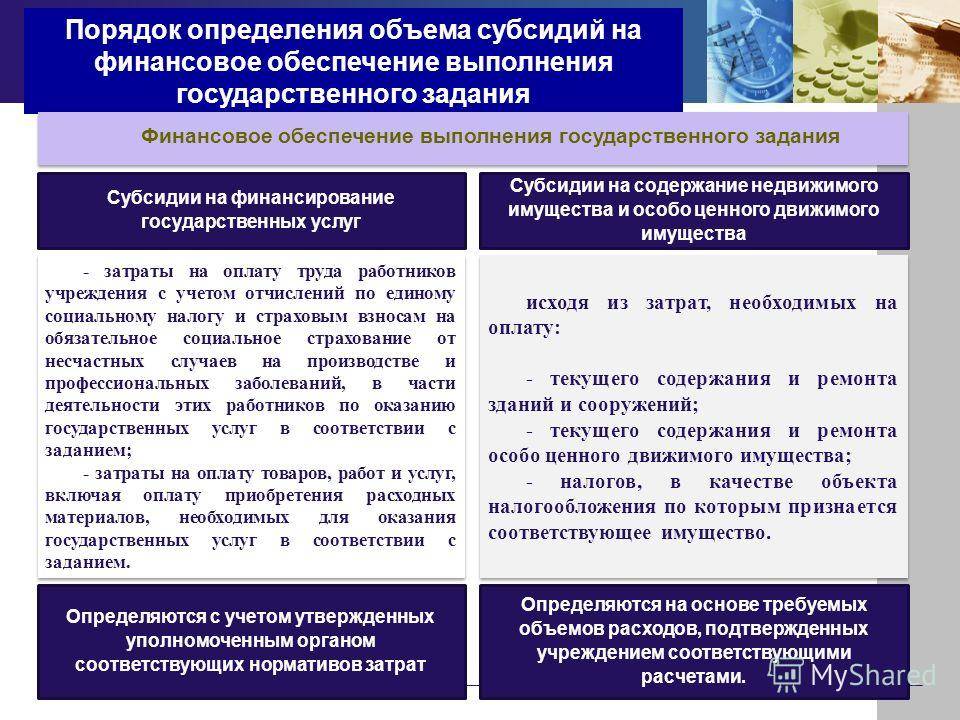

Согласно ст. 78.1 БК РФ автономным учреждениям предоставляются субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием услуг (выполнением работ). Кроме того, АУ могут получать субсидии на иные цели.

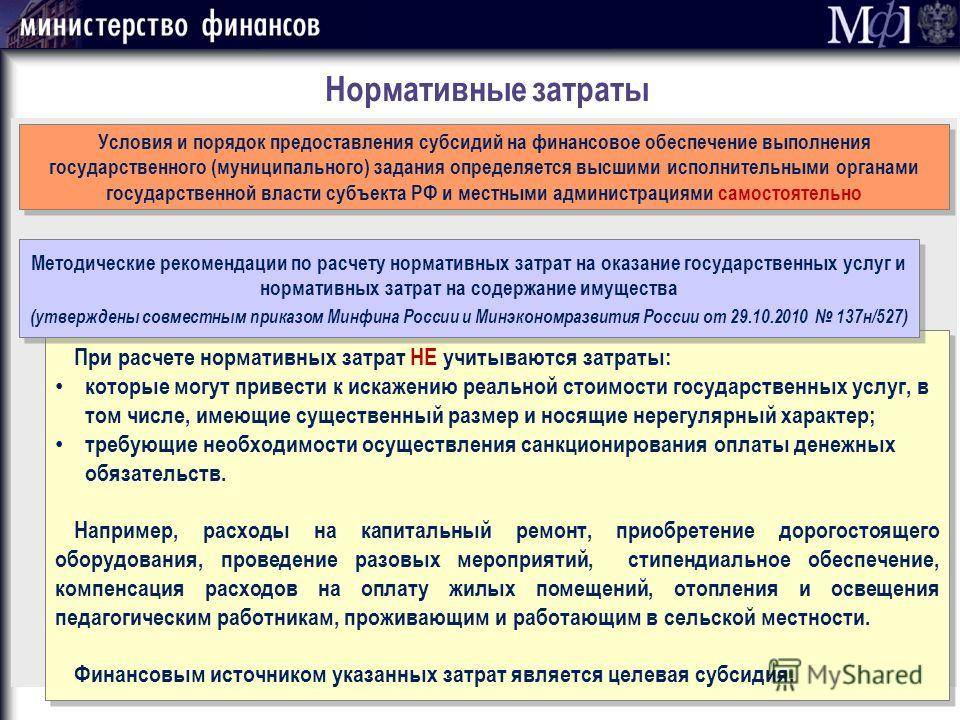

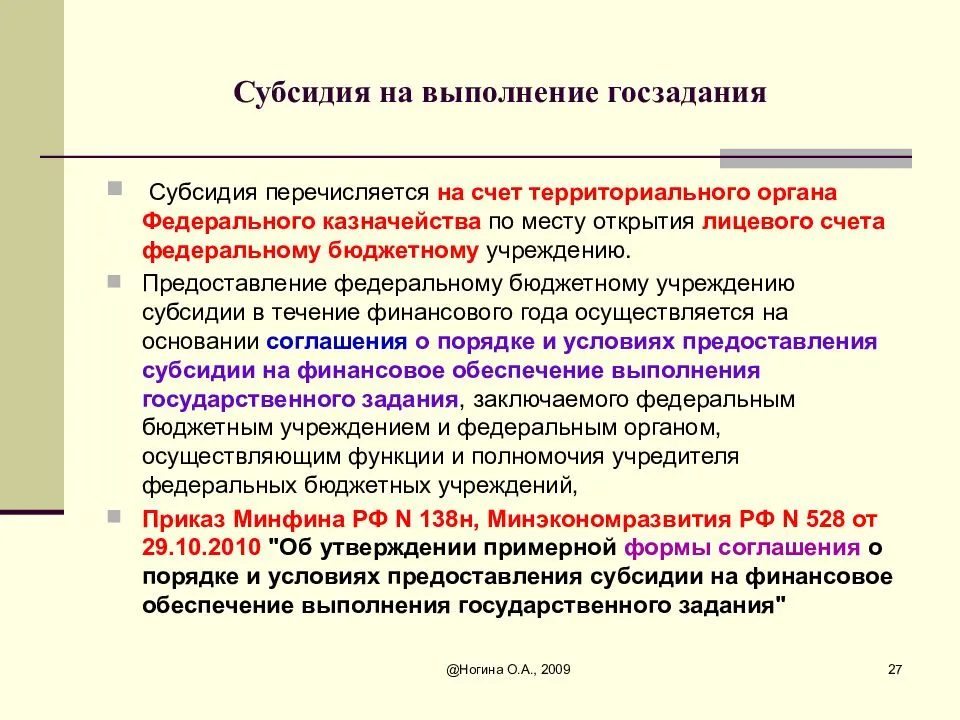

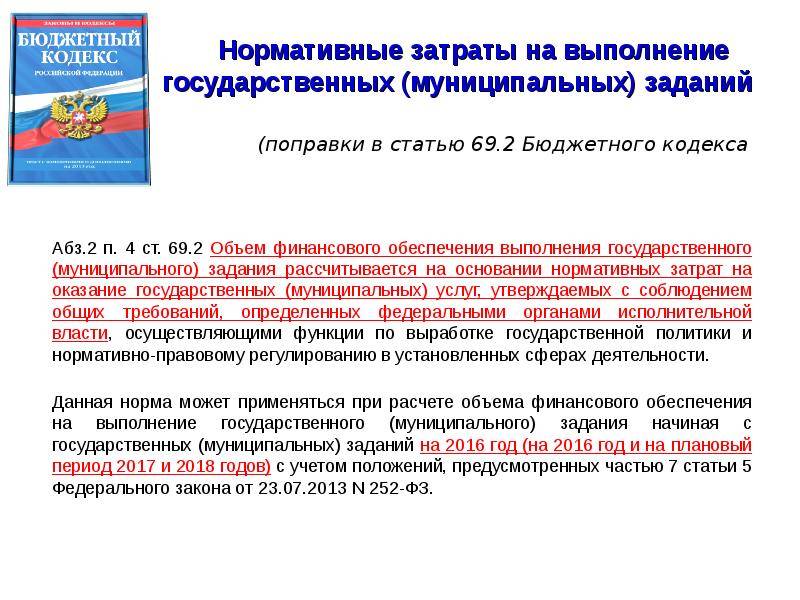

Порядок определения объема и предоставления субсидии на выполнение задания регламентируется следующими документами:

V Постановление Правительства РФ от 18.03.2008 N 182 "Об условиях и порядке формирования государственного задания в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения государственного задания" (в ред. от 02.09.2010) (далее - Постановление N 182); --------------------------------------------------------------------- V Приказ Минфина России и Минэкономразвития России от 29.10.2010 N 137н/527 "О Методических рекомендациях по расчету нормативных затрат на оказание Федеральными государственными учреждениями государственных услуг и нормативных затрат на содержание имущества федеральных государственных учреждений"; --------------------------------------------------------------------- V Постановление Правительства РФ от 26.07.2010 N 538 "О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества"; --------------------------------------------------------------------- V ведомственные и базовые (основные) перечни государственных услуг (работ).

При этом важную роль играют локальные акты, принятые в АУ и регламентирующие его финансово-хозяйственную деятельность, в том числе учетная политика учреждения.

В настоящее время федеральные нормативные акты не содержат четких указаний относительно порядка планирования и определения объема финансового обеспечения выполнения госзадания. Они не дают разъяснений, в какие сроки, в какой последовательности и на основании каких документов должны производиться соответствующие расчеты, вноситься уточнения и т.п. Поэтому автономное учреждение может самостоятельно выработать определенную тактику при планировании финансово-хозяйственной деятельности. Это позволит руководителю АУ заранее узнать, как может измениться сумма субсидии в планируемом периоде.

Отметим: крайне важно, чтобы все расчеты были сделаны до момента подписания руководителем учреждения и учредителем соглашения о финансовом обеспечении выполнения государственного (муниципального) задания. Согласно п

7 Положения , утвержденного Постановлением N 182, учредитель утверждает госзадание после принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период и доводит его до федерального АУ до начала финансового года. Такие же сроки должны выдерживаться на региональном и муниципальном уровне. То есть учредители должны были довести до подведомственных учреждений государственные (муниципальные) задания на 2012 г. и подписать с ними соглашения о финансовом обеспечении выполнения задания в 2012 г. не позднее 31 декабря 2011 г

Согласно п. 7 Положения <1>, утвержденного Постановлением N 182, учредитель утверждает госзадание после принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период и доводит его до федерального АУ до начала финансового года. Такие же сроки должны выдерживаться на региональном и муниципальном уровне. То есть учредители должны были довести до подведомственных учреждений государственные (муниципальные) задания на 2012 г. и подписать с ними соглашения о финансовом обеспечении выполнения задания в 2012 г. не позднее 31 декабря 2011 г.

<1> Положение о формировании государственного задания в отношении автономного учреждения, созданного на базе имущества, находящегося в федеральной собственности, и порядке финансового обеспечения выполнения государственного задания.

Немного об операционном рычаге.

Вкратце остановимся на принципе операционного рычага. Применительно к рассматриваемой проблеме он проявляется в том, что отклонение от объема госзадания приводит к непропорциональному изменению затрат на его выполнение. Обусловлен данный эффект наличием в структуре затрат переменных и постоянных расходов.

Переменные затраты (на сырье и материалы, зарплату основного персонала, транспортные расходы) изменяются пропорционально увеличению (уменьшению) объема оказываемых услуг. Величина постоянных затрат (на содержание и обслуживание зданий и помещений, аренду, зарплату управленческого персонала) при изменении объема услуг остается более или менее постоянной. Справедливости ради отметим, что зарплата основного персонала хоть и относится к условно-переменным затратам, но из-за наличия в ее составе высокой доли окладной части, нечувствительной к объему предоставляемых услуг, зачастую ведет себя скорее как постоянный фактор.

Формула совокупных затрат имеет следующий вид:

Зсов = Зпер х Объем + Зпост, где:

Зсов – совокупные затраты на оказание общего объема услуг;

Зпер – переменные затраты на единицу услуг;

Зпост – постоянные затраты на оказание общего объема услуг.

Расчет

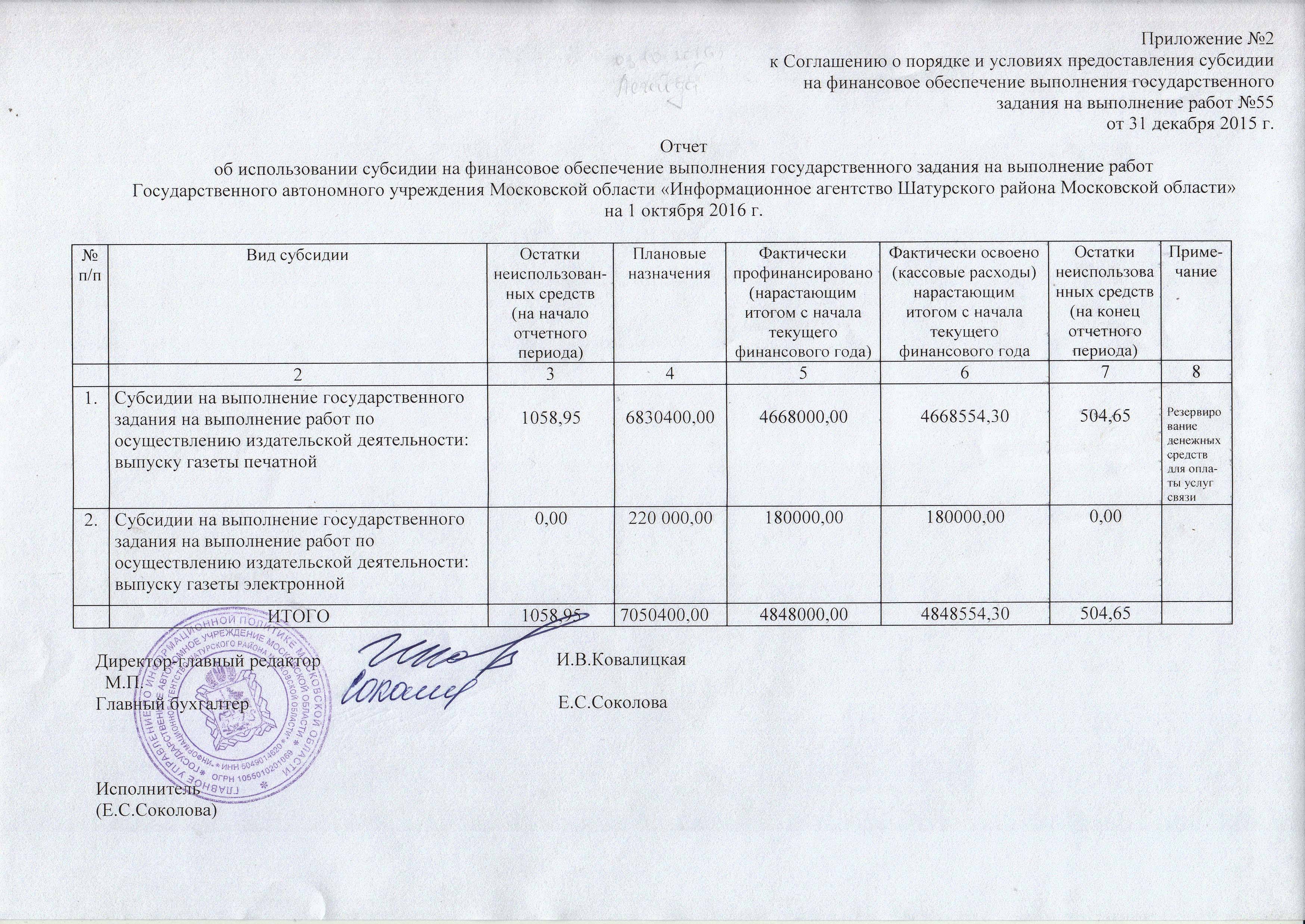

Субсидии рассчитываются как произведение цены услуги и количества пользователей. Для некоторых организаций субсидии по государственному заданию — это единственный источник финансирования. Но для учреждений не исключена и возможность частичного распределения ассигнований от государства, местного бюджета и приносящей доход деятельности. Например, перечисление родительской платы за детский сад является частью оплаты госуслуги.

Часто организация предоставляет несколько госуслуг. Расчет каждой из них определяет выделяемый объем денег, а сумма по всем госуслугам составит совокупное финансирование ГЗ. От количества и объема оказываемых услуг зависит, какой размер субсидии должен быть перечислен учреждению за 1 квартал, полугодие, 9 месяцев и исполнен по итогам года.

Расчет несложен, затруднения возникают при учете расходов по каждому отдельному источнику поступления средств. Учет затрат на исполнение ГЗ — достаточно трудоемкий процесс, если предоставляется несколько услуг. Раздельный учет субсидирования по каждому направлению существенно упростит составление отчетов о выполнении ГЗ и ПФХД.

Операции с субсидиями на выполнение госзадания

Бюджетные (автономные) учреждения отражают операции с данными субсидиями следующим образом:

1. Дебет КДБ5 4 205 31 561 Кредит КДБ5 4 401 40 131 — начисление доходов будущих периодов на выполнение госзадания в сумме Соглашения.

2. Дебет КБК2 4 201 11 510 (увеличение счета 17, код аналитики 130, КОСГУ 131) Кредит КДБ5 4 205 31 661 — отражено получение субсидии.

3. Дебет КДБ5 4 401 40 131 Кредит КДБ5 4 205 31 661 — уменьшение доходов будущих периодов по субсидии на основании измененного Соглашения и (или) дополнительного Соглашения.

4. Дебет КДБ5 4 401 40 131 Кредит КДБ5 4 401 10 131 — признание доходов в виде субсидии на выполнение госзадания доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета о выполнении госзадания).

5. Дебет КДБ5 4 401 40 131 Кредит КБК3 4 303 05 731 — закрытие по завершении года расчетов в сумме средств, подлежащих перечислению в бюджет в связи с невыполнением госзадания на основании Извещения, Отчета о выполнении госзадания, иного документа-основания.

6. Дебет КБК3 4 303 05 831 Кредит КБК2 4 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат средств субсидии прошлого года в связи с невыполнением задания.

__________

*(1) Федеральный стандарт бухгалтерского учета для организаций государственного сектора “Доходы” утвержден приказом Минфина России от 27.02.2018 N 32н

*(2) В статье не приведены операции на счетах санкционирования, операции приведены для периода с 2020 года. В статье применяются следующие обозначения 1-17 разрядов номеров счетов:

- КДБ1 – ХХХХ 000ХХ ХХХХХ 150 (в разрядах с 5 по 14 номера счета отражаются коды (ЦСР), обособляющие целевое назначение операций, в частности, при отражении операций по субсидиям на реализацию нацпроектов (программ))

- КБК2 — 00000000000000000

- КБК3 — ХХХХ0000000000610

- КДБ4 — ХХХХ0000000000150

- КДБ5 — ХХХХ0000000000130

Опубликовано 13.02.2020

Основные аспекты субсидирования

Сегодня органы государственной власти поддерживают муниципалитеты материальными отчислениями. Деньги нужны для выполнения социально значимых и экономически обоснованных мероприятий. Действия реализуются некоммерческими организациями, непосредственно курируемыми исполнительными органами.

Важно! При этом финансирование не ограничивается денежными отчислениями. Уполномоченные структуры также наделены и контрольной функцией. Работники отслеживают целевое расходование преференций

Работники отслеживают целевое расходование преференций.

Иногда зарезервированного бюджета учреждения не хватает на год. При этом поставленные задачи выполняются не в полном объеме. Тогда организация может получить дополнительную субсидию. Таким образом, недостаток средств на реализацию задач, поставленных исполнительными органами, компенсируется денежными потоками, направляемыми сверх существующих лимитов.

Например, исследовательские институты проводят большие объемы работы, но бюджетных ассигнований для этого всегда недостаточно. Поэтому помощь от государства поступает на конкретный проект, который необходимо завершить в сжатые сроки.

Что такое субсидия на госзадание?

Под указанным термином понимаются отчисления, переводимые на расчетный счет АУ. Материальная поддержка рассчитана на реализацию одного из этапов или завершение проекта в срок. Расчет объема поступлений осуществляется непосредственно уполномоченным ОИГВ.

После использования отчислений работниками, исполняющими заказ, составляется отчет о целевом применении выплат. Нецелевая растрата строго наказывается. По этой причине такие случаи встречаются крайне редко. Чаще всего остаток на счете организации свидетельствует о достижении конечной цели с экономией. Если причина другая, то контролирующая структура инициирует процедуру служебного расследования.

Кто является получателем в 2019 году?

Перечисление активов для реализации задач муниципальными структурами могут получить следующие выгодоприобретатели:

- автономные образовательные учреждения;

- исследовательские институты;

- оборонные предприятия;

- некоммерческие промышленные структуры;

- силовики и госструктуры;

- аппараты власти;

- другие АУ при постановке соответствующей задачи.

Только указанные выше образования вправе рассчитывать на поступления, связанные с необходимостью реализации проекта (задания). Впоследствии получатель должен подробно отчитаться о произведенных затратах перед вышестоящим руководством.

Правовой аспект вопроса

Порядок и условия предоставления средств на разработку и реализацию проекта урегулированы федеральным законодательством. В частности, действующими актами по обозначенному вопросу являются:

- ФЗ №174 от 03.11.2006;

- ФЗ №40 от 05.04.2010 (НКО);

- ПП РФ №761 от 14.12.2005 (ЖКУ);

- ФЗ №442 от 28.12.2013 (соцуслуги);

- ПП РФ №999 от 30.09.2014.

Обозначенные нормативные правовые акты позволяют передавать деньги исполнителям госзаданий. Последние, в свою очередь, руководствуются документами при использовании субсидий и составлении отчетности о целевом расходовании.

Особенности во время коронавируса

Госзадание предусматривает целевое финансирование — деньги тратят только на те цели, для реализации которых их выделили. Направление деятельности организации прописывается в ПФХД.

В плане целевого исполнения пандемия не внесла никаких коррективов. Изменения коснулись объемов исполнения и отклонений от нормативов. С конца марта многие бюджетные учреждения (образовательные, культурные, социальные) приостановили работу и, как следствие, реализацию услуг по госзаданию. В то же время выплату зарплаты, налогов и закупки производили в прежнем объеме по указам президента № 206 и 239 о нерабочих днях.

Минфин разъяснил, как выделяются субсидии на госзадание бюджетным учреждениям во время пандемии. Подведомственные организации вправе неравномерно использовать финансирование: по запросу учреждений распорядители доводят до получателей средства с превышением объемов по графику, но в рамках общего объема выделенного субсидирования (п. 44 требований 186н, письмо Минфина РФ № 09-07-10/49637 от 09.06.2020, письмо № 09-07-07/27296 от 06.04.2020).

Бюджетные учреждения, которые относятся к особо пострадавшим сферам экономики, вправе платить зарплату, перечислять налоги, оплачивать коммунальные услуги и закупать товары для профилактики от коронавируса независимо от объемов оказанных услуг (РП РФ № 1390-р от 23.05.2020).

Все остальные закупки производятся по действующим правилам целевого финансирования. За нарушение заказчикам грозят разбирательства и привлечение к ответственности.

Вот пример: бюджетное учреждение потратило часть субсидии на перемещение автобусов из другого города. В ходе разбирательства обнаружилось, что транспорт не использовался при выполнении госзадания. Расходы признаны нецелевыми.

| Документы: | Постановление АС Северо-Западного округа от 08.10.2020 по делу № А05-10164/2019 Постановление АС Северо-Западного округа от 23.09.2020 по делу № А05-9082/2019 |

Субсидирование государственного задания

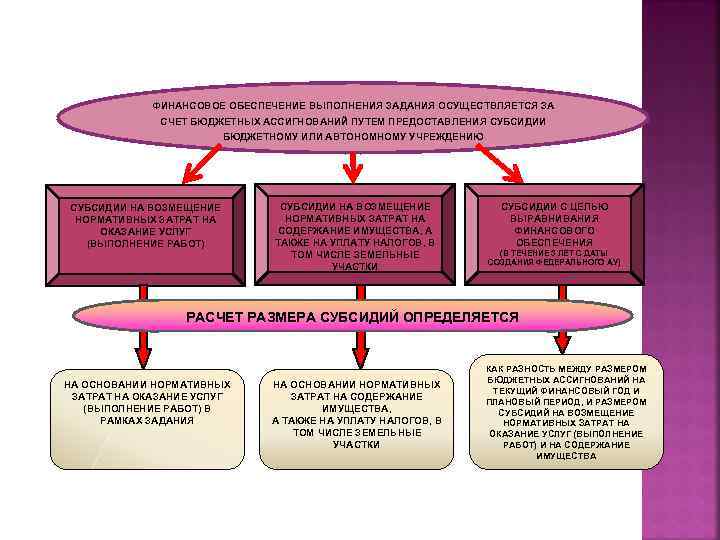

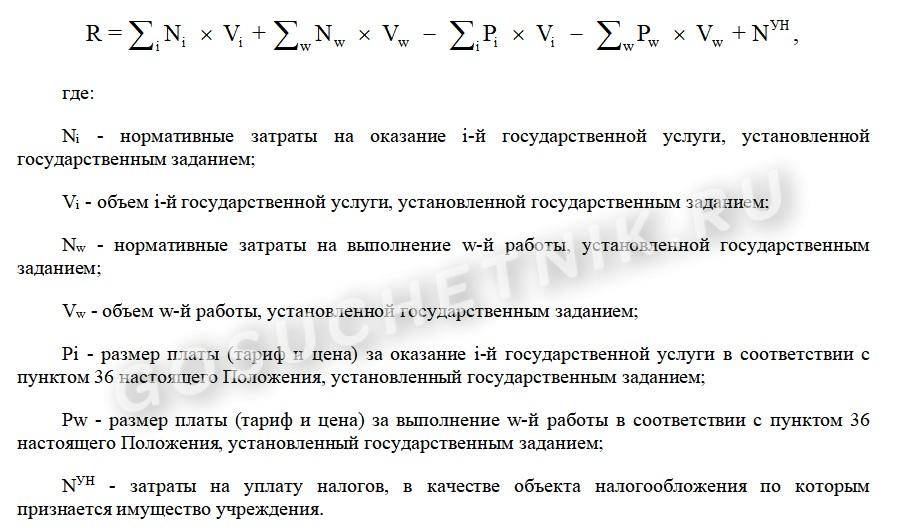

Размер субсидирования определяется путем суммирования нормативных затрат, связанных с оказанием услуг, и общехозяйственных затрат на оказание госуслуг (из этих средств и осуществляются госзакупки).

Все доходы и расходы бюджета подлежат обязательной кодировке. Аналитический код субсидии зависит от вида финансового обеспечения. Совокупный объем финансирования складывается из следующих статей:

- нормативные затраты на оказание каждой услуги по госзаданию, умноженные на объем этой услуги;

- нормативы на выполнение каждой работы, умноженные на ее объем;

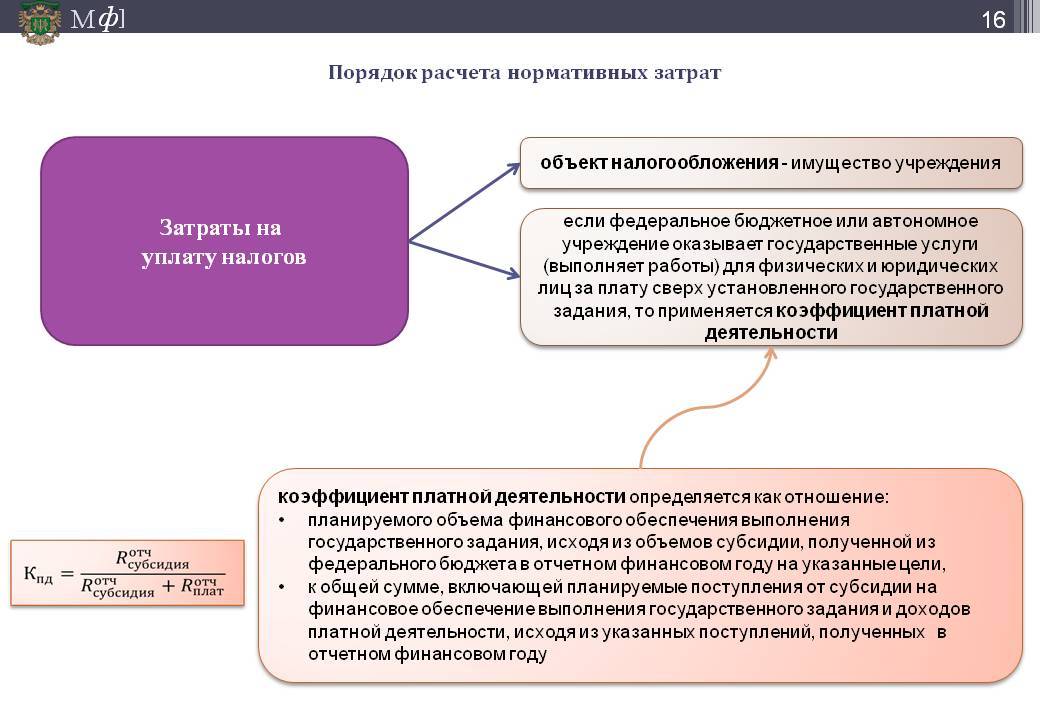

- расходы на уплату налогов и коэффициент платных услуг (объект налогообложения — имущество организации).

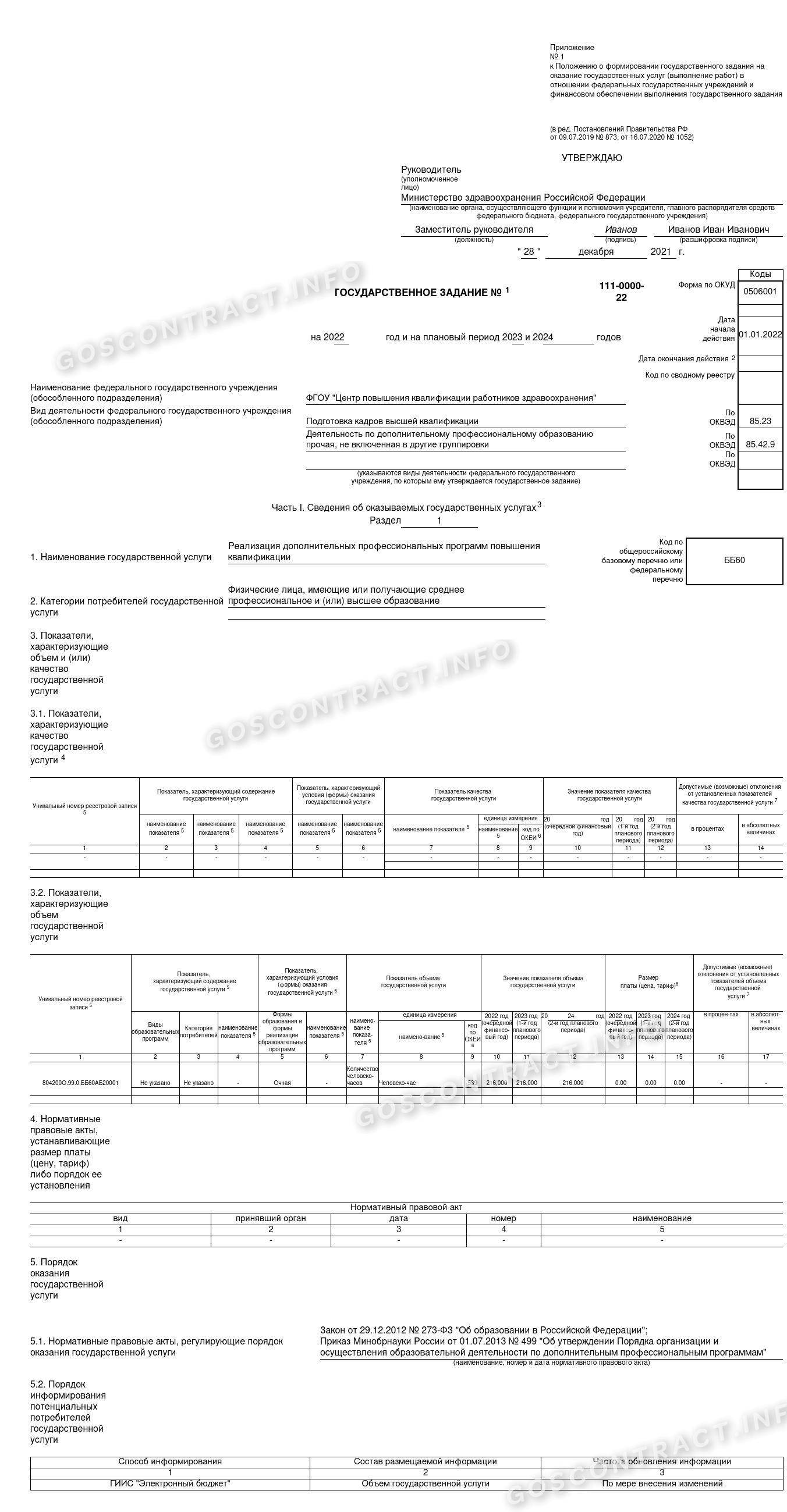

Актуальный пример госзадания на 2022 год:

Операции с субсидиями на осуществление капитальных вложений

Бюджетные (автономные) учреждения отражают операции с данными субсидиями в следующем порядке:

1. Дебет КДБ1 6 205 62 561 Кредит КДБ1 6 401 40 162 — начисление доходов будущих периодов по предоставлению субсидии на осуществление капитальных вложений в сумме Соглашения.

2. Дебет КБК2 6 201 11 510 (увеличение счета 17, код аналитики 150, КОСГУ 162) Кредит КДБ1 6 205 62 661 — отражено получение субсидии капитального характера.

3. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 401 10 162 — признание доходов в виде субсидии на осуществление капитальных вложений доходами текущего года на основании информации о достижении условий предоставления субсидии (Извещения, Отчета, иного документа, предусмотренного Соглашением).

4. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — уменьшение доходов будущих периодов по субсидии на осуществление капитальных вложений на основании измененного Соглашения и (или) дополнительного Соглашения.

5. Формирование по завершении года расчетов по субсидии на осуществление капитальных вложений на основании Извещения, Отчета о выполнении условий Соглашения (операции отражаются последним днем отчетного года, если учредителем не предусмотрено иное):

5.1. Дебет КДБ1 6 401 40 162 Кредит КБК3 6 303 05 731 — закрытие расчетов в сумме неиспользованных остатков субсидии на осуществление капитальных вложений, подлежащих возврату в очередном году в бюджет.

5.2. Дебет КДБ1 6 401 40 162 Кредит КДБ1 6 205 62 661 — закрытие расчетов в сумме неиспользованного финансового обеспечения субсидии, если ее перечисление учреждению не осуществлялось.

5.3. Дебет КДБ1 6 401 40 162 Кредит КДБ4 6 303 05 731 — формирование расчетов по неиспользованному остатку при наличии принятых за счет него и неисполненных обязательств (необходимости подтверждения потребности в данных средствах).

При подтверждении потребности отражается запись:

Дебет КДБ4 6 303 05 831 Кредит КДБ1 6 401 40 162.

5.4. Если расчеты с учредителем по субсидии “закрыты” полностью, но у учреждения осталась кредиторская задолженность, принятая за счет средств субсидии (принятые и неисполненные денежные обязательства), то дополнительно записей отражать не нужно. Остаток средств на лицевом счете в очередном году будет направлен на погашение принятого денежного обязательства.

5.5. Если за счет субсидии на осуществление капитальных вложений был выплачен аванс, не подтвержденный документами контрагента за отчетный год, то разница между показателями Дт 6 205 62 000 и Кт 6 401 40 162 равна данному авансу. В случае принятия решения о возврате (не подтверждения целевого характера принятых денежных обязательств) в очередном финансовом году отражается указанная в п. 5.1 операция.

6. Дебет КБК3 6 303 05 831 Кредит КБК2 6 201 11 510 (увеличение счета 18, код аналитики 610, КОСГУ 610) — возврат неиспользованного остатка субсидии на осуществление капитальных вложений прошлых лет.