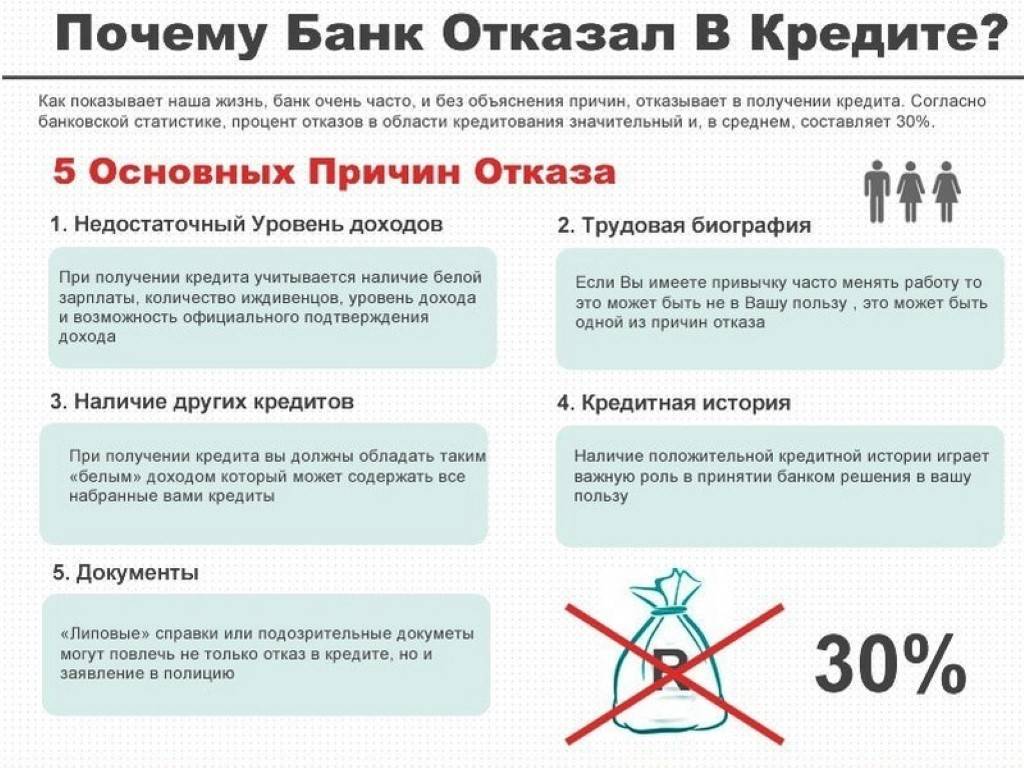

У будущего заемщика сомнительная работа

Нередко причиной отказного решения становится плохая репутация работодателя. Финансово-кредитные учреждения имеют прямой доступ в базы, где хранится информация о юрлицах и ИП. Если сотрудник банка рекомендует вам сменить работу, и только потом обращаться за деньгами, значит, у компании, где вы трудоустроены, проблемы.

В базу заносятся сведения об организациях – почти банкротах, фирмах, постоянно задерживающих зарплату работникам, компаниях, занимающихся мошенничеством с кадровым составом. Также ипотека не будет одобрена лицу, которого собираются увольнять.

Банки стараются отказывать по заявкам клиентов, работающих у индивидуальных предпринимателей, если зарплата указывается единственным источником дохода. Мелкие фирмы и ИП в современных условиях часто не выдерживают конкуренции и закрываются. Риски, в таком случае, что потенциальный заемщик потеряет работу и не сможет выплачивать ипотеку, достаточно высоки.

Оформление ипотеки с плохой кредитной историей

Узнать, будет ли одобрен жилищный заем клиенту с сомнительной КИ, можно только путем подачи заявки. Однако рекомендуется заранее узнать, где взять проще, а куда обращаться не стоит.

Условия для получения ипотеки

Жилищные кредиты выдаются клиентам, имеющим:

- гражданство РФ;

- регистрацию по месту жительства на территории России;

- официальную работу;

- достаточный уровень зарплаты.

Банки предлагают такие условия:

- процентную ставку от 12 до 24% годовых;

- срок гашения займа от 10 до 30 лет;

- необходимость внесения не менее 40% стоимости жилья собственными средствами;

- обязательное страхование покупаемой недвижимости;

- оставление квартиры или дома в залог.

Вероятность получения ипотеки зарплатным клиентом выше. К льготной категории банки относят вкладчиков и людей, ранее выплативших кредиты.

Возможные ограничения

К подводным камням ипотеки с плохой КИ можно отнести:

- Высокую ставку. При выборе программы не стоит ориентироваться на минимальный процент.

- Короткий срок погашения долга. Получить кредит на период более 15 лет проблемному клиенту сложно.

- Высокие требования к уровню заработной платы.

- Необходимость предоставления дополнительного залога или привлечения поручителя. Такие действия минимизируют риски, поэтому банк идет на уступки.

Куда обращаться

Клиенту с испорченной КИ стоит обратить внимание на следующие кредитные учреждения:

- Транскапиталбанк. На сайте есть информация, что организация может дать ипотеку заемщику с плохой или отсутствующей КИ. Банк предлагает кредиты под 8,7% годовых с первоначальным взносом от 5%. Срок гашения долга достигает 25 лет. Можно использовать материнский капитал. Организация учитывает подтвержденный дополнительный доход.

- Уралсиб. Проверяет отметки в КИ за последний год. Возможно получение кредита клиентами, имеющими несколько просрочек. Вероятность одобрения повышает наличие дополнительного дохода. Требуется внесение первого взноса в размере не менее 15%. Срок кредитования достигает 30 лет. Получить заем может гражданин РФ старше 18 и моложе 70 лет.

- Металлинвестбанк. Проверяет записи в КИ за последние 12 месяцев. Клиент не должен иметь более 2 просрочек за это время. Общая длительность пропущенных дней должна быть менее 2 месяцев. Требуется внесение первого платежа в размере 20%. Обязательными являются страхование и передача покупаемой недвижимости в залог. Стаж работы клиента на последнем месте должен превышать 12 месяцев.

- АкБарс Банк. Учреждение позволяет оформить ипотеку, если есть созаемщик, соответствующий всем требованиям. Условия кредитования являются стандартными. Максимальная сумма зависит от уровня дохода заемщика. Обязательно наличие официального места работы.

- Тинькофф Банк. Само кредитное учреждение не предлагает ипотечных программ, однако оно подбирает подходящие предложения компаний-партнеров.

- Совкомбанк. Этот вариант подойдет клиентам, способным привлекать до 4 созаемщиков. Человек с непогашенной задолженностью может воспользоваться такой возможностью для повышения шанса на одобрение ипотеки. Требуется выплата первоначального взноса в размере не менее 20%. Банк выдает кредиты гражданам РФ старше 20 лет. Возможно оформление ипотеки под материнский капитал.

Что такое «черный список»

Ипотека — это займ на жилые помещения, его предстоит выплачивать долгие годы. Две стороны совершают сделку, где каждая надеется на эффективный результат. Кредитор – получить, способного платить по договору клиента и прибыль. Заёмщик выбрать банк, предлагающий хорошие условия. Финансист должен защитить себя от потерь, поэтому выдвигает строгие требования к лицам, которых он финансирует.

Когда в стране началась нестабильность в экономике, желание купить квартиру у граждан не иссякла, но к этому времени многие жители попали в «черный список» к банкирам. Плохие знания финансовой деятельности привели к такому же результату в отношениях. Граждане подписывали соглашения без изучения предлагаемых условий, доверяли каждому напечатанному слову.

От чего возникали:

- просроченные платежи;

- штрафные санкции;

- пени.

Каждый шаг заёмщика фиксировался в кредитной истории, формировался имидж его платёжной способности. В стране на протяжении многих лет создавались организации под наименованием БКИ (бюро кредитных историй). В этой базе:

- принималась информация обо всех банковских клиентах;

- велся учет, как вносятся платежи, нарушения сроков;

- обозначалась своевременная оплата обязательств.

Кто зарекомендовал себя с плохой стороны, их вносят в «черный список», так назвали заёмщики перечень граждан, неспособных платить по графику или нарушивших условия договорного соглашения.

Банки, чья работа основана на выдаче кредитов населению, стали сотрудничать с БКИ. Когда потенциальный заёмщик приходит в офис кредитной организации или удаленно делает заявку, его проверяют на чистоту отношений с другими банками. Результат становится основанием для положительного или отрицательного решения. Менеджер не обязан объяснять клиенту причину отказа в займе. При личном обращении к сотруднику, он может порекомендовать, как исправить ситуацию, если финансовые погрешности не серьёзные.

Способы получения ипотеки с плохой кредитной историей

Клиент с испорченной кредитной историей, не успевший ее исправить, всегда беспокоится, сможет ли он оформить ипотечный кредит на жилье.

Все вполне реально, но действовать для достижения цели лучше в разных направлениях:

- В первую очередь, отправьте запросы в большие хорошо известные банки;

- Обратитесь в небольшие финансовые учреждения, которые борются за клиентуру;

- Добейтесь просрочки от застройщика;

- Не пожалейте денег на услуги квалифицированных специалистов в сфере финансов;

- Займитесь исправлением плохой кредитной истории и чем быстрее, тем лучше для вас.

Потребительский кредит

Важно помнить, ипотека на жилье тоже является займом. При некоторых обстоятельствах проще и лучше будет взять потребительский кредит

Его разница от ипотечного в том, что оформить его проще и быстрее. Не нужно много документов, условия более простые, хотя процентная ставка всегда будет выше.

Потребительский займ для приобретения жилья целесообразно брать, если у вас уже имеется не менее 70% от всей стоимости квартиры. Тогда за несколько лет можно выплатить остаток и стать полноправным хозяином своего дома.

Если ваших сбережений хватит только на оплату 50% суммы, то лучше оформлять ипотечный кредит, поскольку его можно растянуть на несколько десятков лет.

Подача заявки в крупные банки

Если банк крупный и почитаемый, это не значит, что заемщику с плохой кредитной историей не светит ипотека в нем.

Современная кризисная ситуация диктует свои правила банкам, потому они обслуживают не «идеальных» клиентов, предлагая им особенные условия:

- Процентная ставка всегда повышенная;

- Срок выплаты значительно сокращается;

- Большее количество надежных поручителей;

- Первоначальный взнос намного выше, чем обычно;

- Наличие стабильной и высокооплачиваемой работы;

- Приобретаемое жилье является залогом.

Договор составляется таким образом, что банк при любых исходах ничего не теряет. Если клиент не вносит регулярные платежи, то ипотечное жилье становится собственностью финансового учреждения.

Подача заявки в небольшие банки

Если крупный банк отказал вам в ипотечном кредитовании, то попытать счастья можно в небольших финансовых учреждениях, которые недавно начали свою работу. Для расширения клиентской базы и влияния на рынке финансов они взаимодействуют с разными заемщиками.

Взять ипотеку в кредитной организации

На данное время существует много разных кредитных организаций. Они дают кредит только по данным паспорта без проверки финансовой истории, но суммы незначительные и срок кредитования не долгий.

Ипотека по АИЖК

АИЖК не относится к банковским учреждениям. Это агентство, которое было специально создано, занимается выдачей ипотечного займа населению. Оно поддерживает государственные программы и проекты.

Подробнее про АИЖК мы написали в этой статье.

Условия более выгодные, чем предоставленные банками.

Важно знать:

Рассрочка от застройщика

Идеальным вариантом для клиентов с плохой кредитной историей является ипотечный займ от застройщика.

Компании-строители более чем просто заинтересованы во вложении инвестиций, потому сотрудничают с покупателями и не интересуются состоянием их финансовой истории.

Взамен застройщик предлагает заемщикам рассрочку на недлительный срок, обязательный первый платеж и приобретение квартиры в период строительства.

Исправляем кредитную историю

Вся информация о клиентуре в базе данных банков хранится 35 лет, а в Базе кредитных историй не дольше 15 лет. Это очень долго, чтобы выжидать, поэтому лучше самому начать исправлять свою финансовую историю.

Инструкция в видео формате по исправлению КИ:

В первую очередь, вам стоит обратится в БКИ и получить сведения о себе. Услуга бесплатная, если запрос подается не чаще 1 раза в год.

Когда вы получили ответ, предпримите немедленно любые действия, чтобы доказать свою невиновность и правоту. Вооружитесь необходимыми справками и сведениями, которые подтверждают причины неплатежеспособности.

Чтобы в будущем избежать проблем, действовать так необходимо всегда. Банк просто даст вам кредитные каникулы и вы не испортите свою финансовую историю.

Что делать, если банк отказал в ипотеке

Когда вам отказывают в ипотеке, это совсем не означает, что вы не сможете подать заявку снова. Но для этого должно пройти некоторое время. Обычно 2-3 месяцев бывает вполне достаточно для анализа сложившейся ситуации и принятия мер для получения положительного ответа в будущем.

Важно! Не стоит подавать один и тот же набор документов – это бессмысленно. Внимательно изучите каждую бумагу, и при необходимости замените

Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника. Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

Тщательно проанализировать свою кредитную историю и попытаться ее улучшить.

Ни разу её не просматривали? Тогда сделайте это прямо сейчас. Закажите документ на сайте госуслуг или лично обратитесь в банк. Никто из нас не застрахован от ошибок. Поэтому ваша история может оказаться подпорченной по вине некомпетентного сотрудника или по другим техническим причинам. Если оказалось, что банк отказывает в ипотеке из-за такой ошибки, то обратитесь в организацию, составившую отчет для БКИ. А при наличии задолженности по текущему кредиту обязательно её погасите и исправно вносите выплаты на протяжении нескольких месяцев. Только после этого обращайтесь с ипотечной заявкой повторно.

Если вы никогда не брали ссуды и ваша кредитная история «чиста», рекомендуем оформить небольшой потребительский кредит и заранее его погасить.

Важно! Не закрывайте свой заем в течение первых 2-3 месяцев. Иначе банк решит, что вы просто пытаетесь поднять свой рейтинг

Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади.

Если банки отказывают в ипотеке по последнему пункту, то ситуацию вполне можно исправить. Но нужно будет отыскать такую квартиру, которая подходит по всем критериям. Если её стоимость окажется более высокой, то для одобрения заявки на ипотеку предоставьте дополнительный залог или увеличьте первоначальный взнос.

Другие способы повышения шансов на принятие банком положительного решения:

1. Привлеките созаемщиков.

Найдите платежеспособного созаемщика, у которого хорошая кредитная история. Тем самым вы увеличите допустимую кредитную нагрузку и повысите доверие банка. В качестве созаемщика может выступить ваш родственник или супруг. Как правило, когда один супруг берет ипотеку, второй в обязательном порядке становится его созаемщиком.

2. Держите телефон при себе.

Представитель кредитной организации может связаться с вами в любой момент. Поэтому будьте всегда на связи и приготовьтесь уверенно отвечать на вопросы. Не забудьте предупредить своего начальника о возможном звонке.

3. Найдите другую недвижимость.

Банк отказывает в ипотеке, потому что ему не нравится квартира? Тогда выберите другую. Самой надежной считается жилплощадь в доме не старше 50 лет, расположенном в благоустроенном районе. Недалеко от приглянувшегося вам коттеджа или частого дома должны находиться банковские филиалы.

Убедитесь, что в залоговой квартире есть все необходимые удобства:

- санузел;

- свет;

- вода;

- газ;

- канализация;

- отопление.

Важно, чтобы жильё было в хорошем состоянии, не имело видимых дефектов, не находилось в аресте и не было чем-либо обременено. 4

Подайте заявку в другом банке.

4. Подайте заявку в другом банке.

Сейчас действует очень много мелких финансовых учреждений, которые остро нуждаются в клиентах. Они довольно лояльны и порой выдают ипотеку даже при плохой кредитной истории.

5. Подтвердите неофициальный доход.

Если вы сдаете квартиру или получаете другой неофициальный доход, сообщите об этом работнику банка и предоставьте ему документы, которые подтвердят ваши слова.

6. Расскажите о неофициальных доплатах.

Если вам доплачивают из «серой кассы», нужно не только упомянуть об этом, но и попросить у работодателя подтверждения.

Что такое плохая история

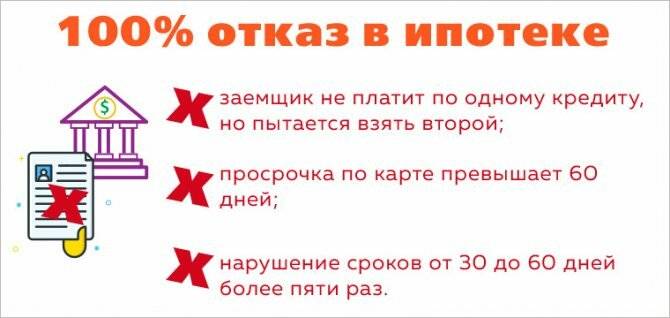

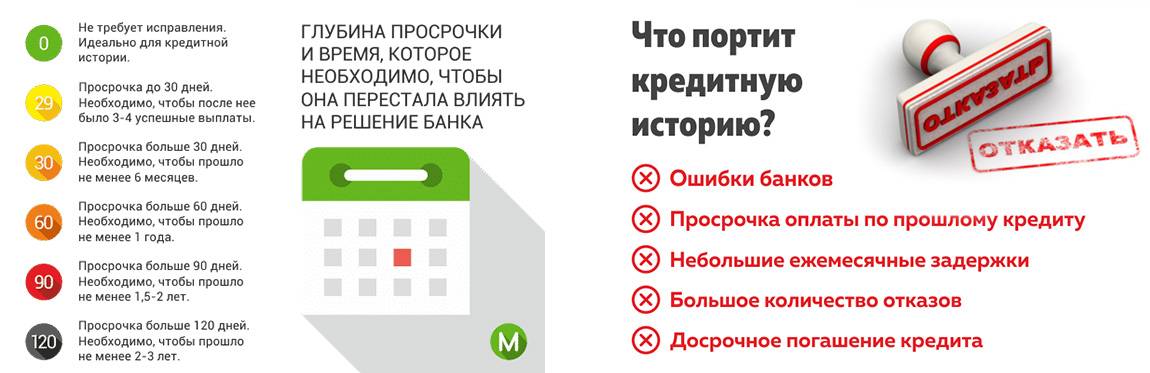

Всем понятно, что такое идеальная кредитная история – это когда человек несколько лет пользуется кредитами и за всё время не допустил ни одной даже самой маленькой просрочки по платежам. Гораздо сложнее определить, что такое «испорченная кредитная история», лишающая заёмщика возможности получить новый кредит. Любой банк однозначно откажет человеку, имеющему непогашенную просроченную задолженность. Если же просрочки были закрыты, то возможный ответ банка не столь очевиден.

Наиболее критичными считаются просрочки продолжительностью свыше 90 дней, допущенные в течение последних 3-5 лет. Даже если они уже погашены, риск отказа в кредите — как в ипотечном, так и в потребительском — весьма высок.

С другой стороны, как замечает эксперт отдела ипотечных услуг ООО « БК-Недвижимость» Ирина Халикова, даже если у заёмщика ранее были серьёзные просрочки, но в течение последних трёх лет был хотя бы один благополучно погашенный кредит, то его шанс на получение ипотечного кредита достаточно высок.

Где искать кредитные истории?

- Накопите деньги на квартиру. Этот способ подходит людям, обладающим стальной самодисциплиной. Человек, регулярно откладывающий деньги в течение 12-15 лет, сможет купить однокомнатную квартиру в российской провинции за наличный расчёт;

- Займите деньги на покупку жилплощади у частных кредиторов. Данный способ решения жилищной проблемы связан со значительным риском. Граждане, предоставляющие деньги в частном порядке, бывают связаны с криминальным миром. Ростовщики страхуют свои риски высокими процентными ставками и требуют ликвидный залог. Если клиент частного кредитора уклоняется от оплаты задолженности, то он может подвергнуться сильному психологическому давлению. Процесс взыскания долга часто выходит за рамки правового поля;

- Подайте заявку в небольшой региональный банк, испытывающий недостаток в клиентах. Местные кредитные структуры часто выдают жилищные займы проблемным заёмщикам;

- Заключите договор аренды с последующим правом выкупа жилой площади;

- Договоритесь с застройщиком и приобретите жильё в рассрочку. Данный метод решения квартирного вопроса предполагает перечисление значительного первоначального взноса (30% от стоимости приобретаемого объекта). Срок погашения беспроцентной ссуды составляет не более 5 лет. Перед заключением договора внимательно изучите реноме вашего контрагента. Нельзя перечислять деньги малоизвестным компаниям, которые имеют плохую репутацию;

- Оформите соглашение пожизненной ренты с одиноким пожилым человеком. После смерти владельца квартиры, право собственности перейдёт к вам;

- Обратитесь к добросовестным ипотечным брокерам. Они соберут пакет документов и разошлют его в сотни компаний. Если заявка будет одобрена коммерческой организацией, то брокер возьмёт комиссионное вознаграждение;

Как поступить, если банк отклонил заявку?

В начале двадцать первого века в России возник бум потребительского кредитования. Стоимость займов доходила до 100% годовых. Контрагенты заимодавцев почти не читали договоры, стремясь быстрее оформить ипотеку и получить ключи от желанного помещения. Появились базы данных, аккумулировавшие записи о просроченных ссудах. Плохая долговая история стала главной причиной отказа при рассмотрении заявок на жилищные кредиты. У многих людей появился вопрос: «Можно ли взять ипотеку с плохой кредитной историей в Сбербанке?». Как поступить, если платёжная дисциплина человека не является образцом для подражания?

Помимо фиксированной ставки АИЖК предлагает своим заемщикам оформить договор с плавающей ставкой, которая зависит от индекса потребительских цен. Так, в 4 квартале 2016 года она установлена в размере 8,55% (для сравнения в 1 квартале – 13,2%).

К другим недостаткам кредитов можно отнести установление банком повышенных ставок при отказе заемщика от страхования жизни и здоровья (+1%) и до момента регистрации ипотеки (+1%).

Программы ВТБ24 ипотечных кредитов под мат капитал

Потенциально благодаря мат капиталу у заемщиков есть возможность приобрести квартиру в кредит даже при отсутствии собственных сбережений (при условии, что одобренной суммы кредиты в совокупности со средствами сертификата, хватит для покупки квартиры).

Однако и здесь существуют подводные камни, ведь в соответствии с действующим законом супруги обязаны быть созаемщиками по любому кредиту, кроме тех случаев, когда заранее был составлен брачный контракт на строго определенных условиях. А так как брачный договор среди населения не очень распространен, то, несмотря на полученное разрешение Пенсионного фонда, взять кредит очень сложно.

Наши сограждане интересуются, когда обнулится плохая кредитная история. По закону данные о конкретном заемщике хранятся в банке в течение 35 лет. Срок хранения информации в БКИ меньше и составляет 15 лет. Мало кто готов ждать так долго, чтобы оформить ипотеку без дополнительных проблем, поэтому стоит рассмотреть пути исправления КИ.

Основный особенности займа под материнский капитал

Дабы повысить шансы на успех, подавайте заявки на получение ипотеки сразу в несколько банков. Не стоит ждать и размышлять, одобрят ли ваше прошение, обращайтесь в работающие кредитные организации. Отдельные банки сотрудничают с разными КБИ, поэтому располагают различными сведениями об уровне надежности клиента. В одной организации вам откажут, а в другой выдадут долгосрочный кредит.

ПолезноНепонятно

01 мая 2021

vektorurist

324

Вопросы и ответы

Вопрос: Нужна ли кредитная история для ипотеки?

Ответ юриста: Раньше финансовая история банками не принималась во внимание. Никто о ней даже не беспокоился

В нынешнее время состояние кредитной истории является одним из решающих аспектов в вопросе оформления ипотеки на жилье. Если она плохая, большинство банков могут отказать и даже не объяснять заемщику почему. На это у них есть полное право.

Вопрос: Влияет ли кредитная история на военную ипотеку?

Ответ юриста: В последние несколько лет военная ипотека очень популярна. Многие военнослужащие считают, что никакие факторы не могут повлиять на предоставление кредита на жилье, поскольку за них ручается государство. В принципе, так и есть, но в банке прекрасно осознают, что военный может и покинуть государственную службу. Тогда тягость выплат ложится только на него, и предполагается, что могут возникнуть просрочки. По этой причине, даже при оформлении военной ипотеки банки учитывают информацию о финансовой истории.

Вопрос: Дадут ли ипотеку, если плохая кредитная история у созаемщика?

Ответ юриста: На созаемщике лежит огромная ответственность. Если заемщик перестает погашать ипотеку, то все обязанности переходят на созаемщика. По этой причине его платежеспособность и кредитную историю проверяют также тщательно, как и в случае с заемщиком.

Если у созаемщика с этим имеются проблемы, то велика вероятность, что ипотечный кредит вам не дадут.

Вопрос: Можно ли рассчитывать на ипотечный кредит, если плохая кредитная история у мужа или жены?

Ответ юриста: Большинство банков всегда проверяют обеих супругов при ипотечном кредите. Им необходимо свидетельство о браке, паспортные данные, общий доход и все остальное касательно супругов. Единственным выходом может стать поиск банка, который учитывает сведения только о самом заемщике.

Что делать, если банк отказал в ипотеке

Когда вам отказывают в ипотеке, это совсем не означает, что вы не сможете подать заявку снова. Но для этого должно пройти некоторое время. Обычно 2-3 месяцев бывает вполне достаточно для анализа сложившейся ситуации и принятия мер для получения положительного ответа в будущем.

Важно! Не стоит подавать один и тот же набор документов – это бессмысленно. Внимательно изучите каждую бумагу, и при необходимости замените. Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника

Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника. Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

Тщательно проанализировать свою кредитную историю и попытаться ее улучшить.

Ни разу её не просматривали? Тогда сделайте это прямо сейчас. Закажите документ на сайте госуслуг или лично обратитесь в банк. Никто из нас не застрахован от ошибок. Поэтому ваша история может оказаться подпорченной по вине некомпетентного сотрудника или по другим техническим причинам. Если оказалось, что банк отказывает в ипотеке из-за такой ошибки, то обратитесь в организацию, составившую отчет для БКИ. А при наличии задолженности по текущему кредиту обязательно её погасите и исправно вносите выплаты на протяжении нескольких месяцев. Только после этого обращайтесь с ипотечной заявкой повторно.

Если вы никогда не брали ссуды и ваша кредитная история «чиста», рекомендуем оформить небольшой потребительский кредит и заранее его погасить.

Важно! Не закрывайте свой заем в течение первых 2-3 месяцев. Иначе банк решит, что вы просто пытаетесь поднять свой рейтинг. Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади

Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади.

Если банки отказывают в ипотеке по последнему пункту, то ситуацию вполне можно исправить. Но нужно будет отыскать такую квартиру, которая подходит по всем критериям. Если её стоимость окажется более высокой, то для одобрения заявки на ипотеку предоставьте дополнительный залог или увеличьте первоначальный взнос.

Другие способы повышения шансов на принятие банком положительного решения:

1. Привлеките созаемщиков.

Найдите платежеспособного созаемщика, у которого хорошая кредитная история. Тем самым вы увеличите допустимую кредитную нагрузку и повысите доверие банка. В качестве созаемщика может выступить ваш родственник или супруг. Как правило, когда один супруг берет ипотеку, второй в обязательном порядке становится его созаемщиком.

2. Держите телефон при себе.

Представитель кредитной организации может связаться с вами в любой момент. Поэтому будьте всегда на связи и приготовьтесь уверенно отвечать на вопросы. Не забудьте предупредить своего начальника о возможном звонке.

3. Найдите другую недвижимость.

Банк отказывает в ипотеке, потому что ему не нравится квартира? Тогда выберите другую. Самой надежной считается жилплощадь в доме не старше 50 лет, расположенном в благоустроенном районе. Недалеко от приглянувшегося вам коттеджа или частого дома должны находиться банковские филиалы.

Убедитесь, что в залоговой квартире есть все необходимые удобства:

- санузел;

- свет;

- вода;

- газ;

- канализация;

- отопление.

Важно, чтобы жильё было в хорошем состоянии, не имело видимых дефектов, не находилось в аресте и не было чем-либо обременено. 4. Подайте заявку в другом банке.

Подайте заявку в другом банке.

4. Подайте заявку в другом банке.

Сейчас действует очень много мелких финансовых учреждений, которые остро нуждаются в клиентах. Они довольно лояльны и порой выдают ипотеку даже при плохой кредитной истории.

5. Подтвердите неофициальный доход.

Если вы сдаете квартиру или получаете другой неофициальный доход, сообщите об этом работнику банка и предоставьте ему документы, которые подтвердят ваши слова.

6. Расскажите о неофициальных доплатах.

Если вам доплачивают из «серой кассы», нужно не только упомянуть об этом, но и попросить у работодателя подтверждения.

Можно ли убрать из истории данные о реальных просрочках

Периодически заёмщики через суд пытаются убрать из своей кредитной истории информацию о просрочках реально допущенных самим заёмщиком. Это противоречит основному принципу формирования кредитных историй. По закону досье заёмщика должно отражать все факты из его кредитной биографии – как хорошие, так и плохие. Туда можно добавлять новые, но старые убирать нельзя.

Юристы замечают, что решение подобных судебных дел в пользу заёмщика – это скорее исключение, нежели правило. Человек не может просто потребовать, чтобы ему почистили кредитную историю от негатива, он должен найти некие формальные зацепки. Например, были прецеденты, когда заёмщик пытался расторгнуть договор о хранении персональных данных (на основании которого банк передаёт информацию о заёмщике в БКИ). Если такой договор теряет силу, то информация о человеке, имеющаяся в БКИ, должна быть уничтожена. Впрочем, пока нет сведений о подобных делах, решённых в пользу истца.

Классификация нарушений в базе данных

Кредитная комиссия выносит окончательный вердикт относительно выдачи ипотеки. Доступ к кредитным историям открыт для всех банков.

Сотрудники кредитной компании рассматривают:

- Соблюдение договорных условий, наличие просрочек, на каком этапе клиент прекратил платить по обязательствам.

- Обстоятельства, которые повлияли на историю – по ошибкам в реквизитах, оплата переведена по другому адресу, математическая неточность в расчете.

- Кредит оформлен был мошенниками по документам заёмщика, информация получена из разных источников.

Историю, испорченную не по вине клиента трудно доказать. Такие случаи возникают, когда гражданин даже не подозревает о долге, пока не получит сообщение из банка. Ему придется гасить задолженность, исправлять плохую репутацию.

Кредиторы знают ситуацию на рынке, учитывают степень вины по классификатору:

- грубым нарушением считается полное прекращение платежей или возникновение крупных сумм на счету в виде непогашенных задолженностей;

- средним ухудшением отношений являются образованные просрочки денежных взносов;

- нормой будут обоснованные краткие задержки в оплате не превышающие 5 суток.

Исправить ситуацию можно, если она произошла в том банке, к которому обращаются за ипотекой.

Итоговое сравнение ипотечных кредитов с плохой кредитной историей

| Ипотека С плохой кредитной историей | Максимальная сумма | Максимальный срок | Процентная ставка | ||||

|---|---|---|---|---|---|---|---|

| 1 | Зенит (Квартира с господдержкой семей военных с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 2 | Примсоцбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4 | 4% в год |

| 3 | Росбанк Дом (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.2 | 3.2% в год |

| 4 | МКБ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 6 | 6% в год |

| 5 | ВБРР (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.8 | 4.8% в год |

| 6 | Долинск (Ипотека для участников государственных программ поддержки семей) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 8.25 | 8.25% в год |

| 7 | Датабанк (Семейная ипотека и господдержкой Дом.РФ) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 8 | Совкомбанк (Ипотека с господдержкой для семей с детьми) | 8000000 | 8 000 000 руб. | 30 | 30 лет | 6.49 | 6.49% в год |

| 9 | Банк Санкт-Петербург (Семейная ипотека с государственной поддержкой) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.69 | 4.69% в год |

| 10 | Зенит (Рефинансирование с господдержкой семей с детьми) | 9200000 | 9 200 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 11 | Зенит (Семейная) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 4.9 | 4.9% в год |

| 12 | Дальневосточный (Семейная ипотека с государственной поддержкой) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5 | 5% в год |

| 13 | Примсоцбанк (Семейная ипотека для военнослужащих) | 4031593 | 4 031 593 руб. | 30 | 30 лет | 4.9 | 4.9% в год |

| 14 | АТБ (Семейная ипотека) | 15000000 | 15 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 15 | Акибанк (Ипотека с господдержкой для семей с детьми) | 6000000 | 6 000 000 руб. | 30 | 30 лет | 5.1 | 5.1% в год |

| 16 | СКБ-Банк (Семейная) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 17 | Промсвязьбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 25 | 25 лет | 3.99 | 3.99% в год |

| 18 | Акцепт (Семейная ипотека) | 15000000 | 15 000 000 руб. | 25 | 25 лет | 7.8 | 7.8% в год |

| 19 | Кошелев Банк (Льготная ипотека для семей с детьми) | 6000000 | 6 000 000 руб. | 20 | 20 лет | 6 | 6% в год |

| 20 | Банк Дом.РФ (Семейная ипотека для военнослужащих) | 4393690 | 4 393 690 руб. | 29 | 29 лет | 4.7 | 4.7% в год |

| 21 | Уралсиб (Ипотека для семей с детьми) | 50000000 | 50 000 000 руб. | 30 | 30 лет | 5.5 | 5.5% в год |

| 22 | Россельхозбанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 23 | Сбербанк (Ипотека с государственной поддержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 24 | Ак Барс (Ипотека с господдержкой для семей с детьми) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.6 | 4.6% в год |

| 25 | Абсолют Банк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 5.49 | 5.49% в год |

| 26 | Банк Дом.РФ (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.7 | 4.7% в год |

| 27 | Райффайзенбанк (Семейная ипотека) | 12000000 | 12 000 000 руб. | 30 | 30 лет | 4.99 | 4.99% в год |

| 28 | Газпромбанк (Семейная ипотека) | 45000000 | 45 000 000 руб. | 30 | 30 лет | 8.3 | 8.3% в год |

Этапы получения ипотечного кредита

1Выберите подходящий банк

2Нажмите кнопку «Оформить»

3 Заполните заявку на сайте банка

Если у человека испорчена кредитная история, то получить ипотеку становится очень тяжело. Банк оценит такого клиента как ненадежному и, скорее всего, откажет в кредите. Только в некоторых случаях организация может пойти на уступки и предложить ипотечный кредит проблемному заемщику. Это возможно, если клиент сможет подтвердить, что сможет погашать задолженность в срок.

Предложения по ипотеке для заемщиков с плохой кредитной историей есть у нескольких крупных банков. Подробнее о них вы сможете узнать на нашем сайте. ПРи выборе учитывайте суммы, процентные ставки, сроки, требования к заемщикам и другие условия.

Преимущества

- Вы сможете приобрести собственное жилье независимо от проблем с прошлыми кредитами

- Погашая ипотеку без просрочек, вы улучшите кредитную историю

- Часто для получения такого кредита не потребуется официальное трудоустройство

Недостатки

- Банк увеличит процентную ставку или уменьшит сумму кредита

- Если ваши кредиты были переданы коллекторам или приставам, то в ипотеке вам откажут

- Также банк откажет вам, если вы ранее объявляли себя банкротом

Чтобы увеличить вероятность одобрения ипотечного кредита, вы можете привлечь созаемщиков с положительной КИ. Банк учтет их показатели вместе с вашими, что позволит предоставить более выгодные условия. Также желательно заранее взять несколько мелких кредитов и выплатить их в срок. Так кредитная история улучшится, и вероятность отказа станет меньше.