Возможности и ограничения для поручителя

Для договора поручительства выбирают реального человека, который находится в близких или родственных отношениях с заёмщиком, к примеру, брат, сестра, друзья или знакомые, родители. Это касается частных займов. А в коммерческих отношениях всё сложнее, поскольку поручителем зачастую являются руководители организации. Тем не менее большинство людей, подписывая договор о поручительстве, не до конца понимают, какие обязательства они на себя берут. Основное из них — погасить долг вместо заёмщика в том случае, если он отказывается это делать.

Если говорить уже о судебных разбирательствах, то в первую очередь кредитные учреждения подают иск на заёмщика. Но бывают случаи, когда оказывается, что основной заёмщик — банкрот и, соответственно, погасить долг не может. Актуальным остаётся вопрос, а будет ли нести ответственность гарант в таком случае?

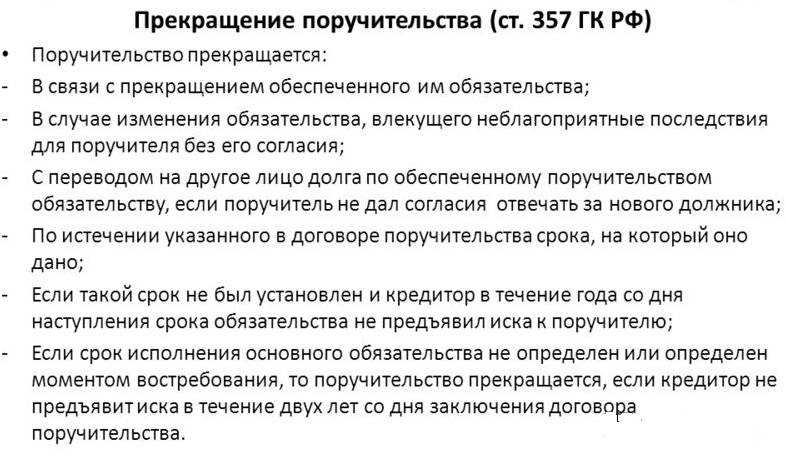

В случае банкротства основного должника поручительство может быть прекращено только тогда, когда кредитор не предъявлял никаких требований по уплате долга до момента признания основного заёмщика банкротом. Но если такие требования были предъявлены заранее, то гарант обязан отвечать за заёмщика-банкрота.

Обязанности и ответственность

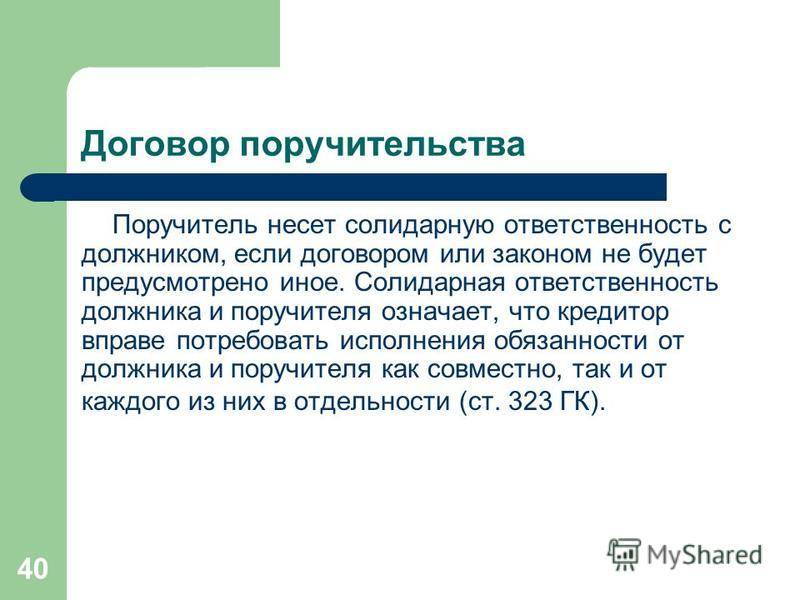

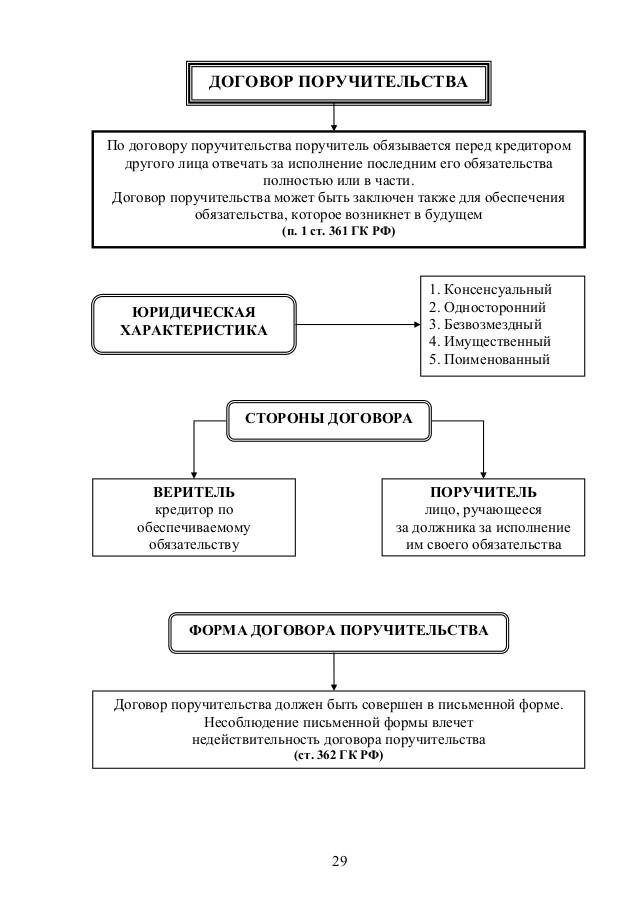

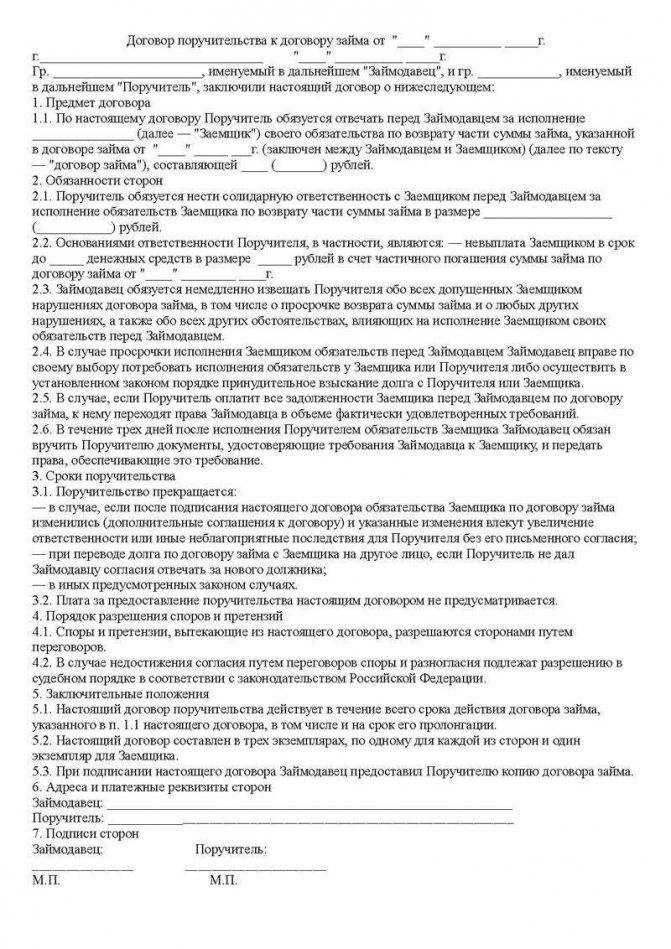

Поручительство — это обязанность гаранта нести ответственность за основного заёмщика в случае, если последний не исполнил своих обязательств. Юридическая форма — договор в письменном виде. Его сторонами выступают гарант заёмщика и его кредитор. Основное обязательство — необходимость заёмщику вернуть долг кредитору. При этом гарант может отвечать за всю сумму основного обязательства или за его часть.

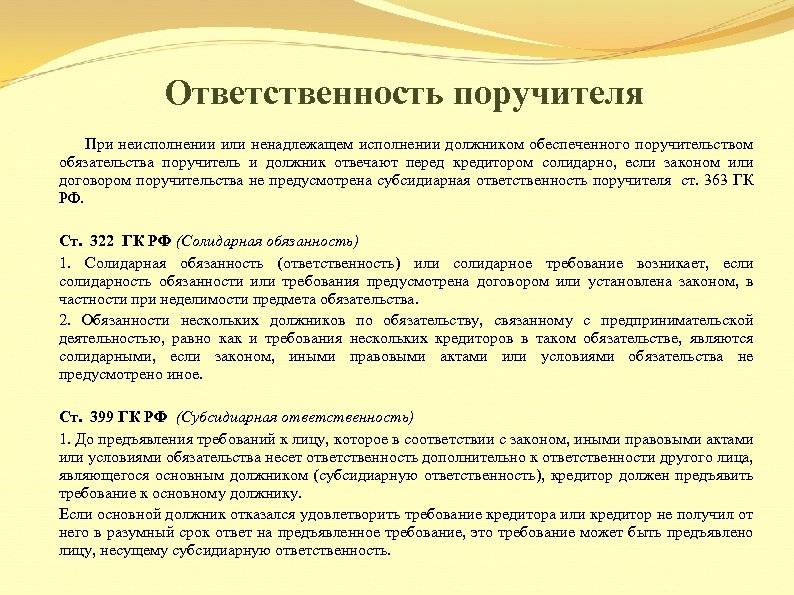

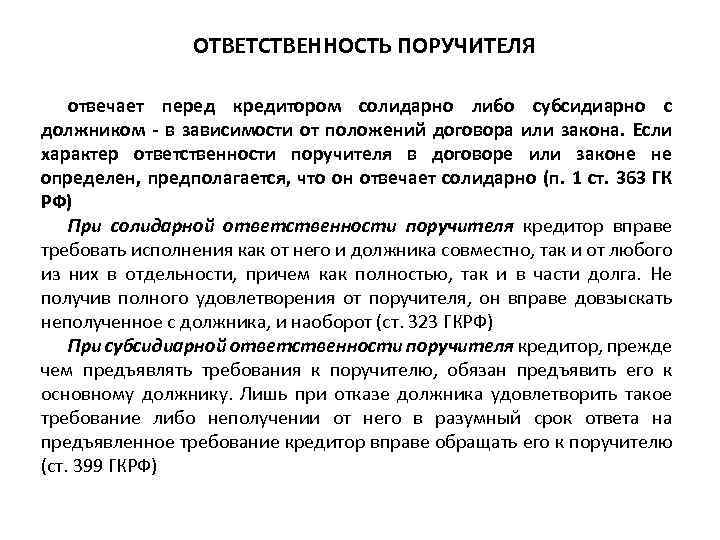

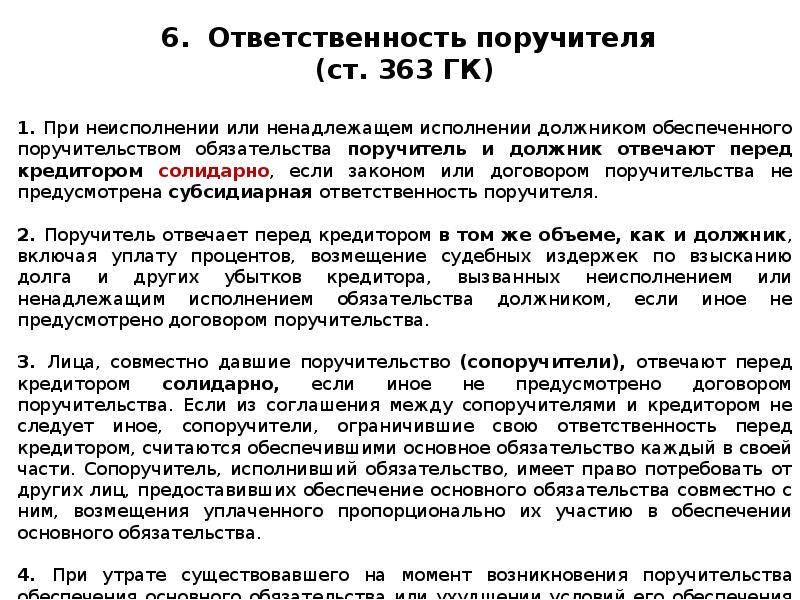

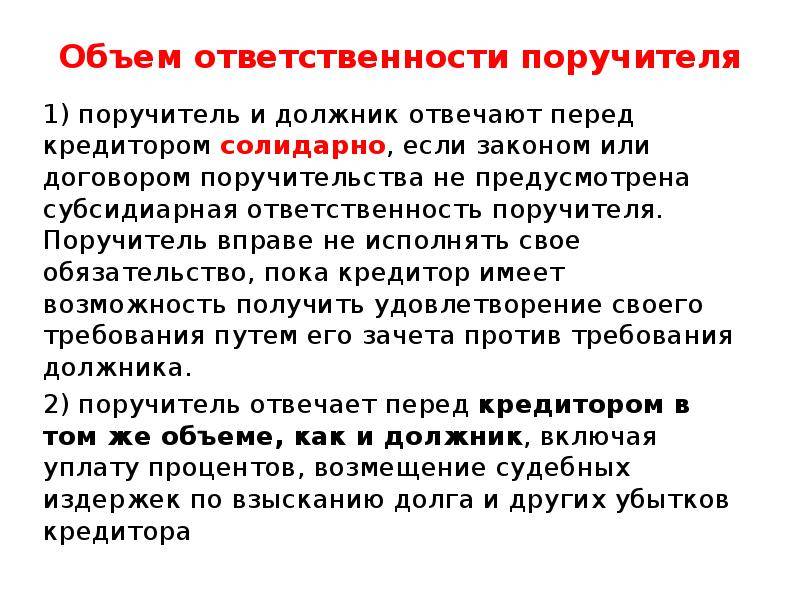

Если в договоре и в законе нет особых замечаний, то гарант и заёмщик несут солидарную ответственность по долгу. То есть кредитор после невыполнения условий основного договора может по своему усмотрению предъявлять требования к заёмщику и поручителю о выплате долга. При этом от поручителя можно требовать выплаты любой части (даже основной) или всей суммы задолженности. Также если должник может частично погасить долг, то кредитор имеет право требовать погашения полной суммы от поручителя. Стоит упомянуть и об обязанности поручителя выплатить штраф (проценты) за несвоевременную выплату долга основным заёмщиком.

Из-за определённой специфики таких договоров они в большинстве случаев подписываются с банками (кредитными учреждениями). В связи с этим заёмщик и гарант при неуплате долга будут иметь дело с юридически подкованными людьми, поскольку ни один банк не работает без помощи профессиональных юристов, адвокатов, нотариусов.

Требования к гаранту

Следует отметить, что гарант также может быть признан банкротом. Инициация запуска такого процесса возможна только после предъявления претензий поручителю от кредитора. Кроме этого, должны быть соблюдены и такие требования:

- основной должник не выполнил своих обязательств перед кредитором в полном или частичном объёме;

- погасить долг невозможно из-за небольшого количества доходов и ценности имущества;

- общая сумма требований превышает полмиллиона рублей.

Правовые аспекты

Зачастую в процессе признания основного заёмщика банкротом и до его окончания кредитное учреждение предъявляет требования к поручителю о выплате долга. Таким образом банк перестраховывается, поскольку после признания заёмщика банкротом обращаться по этому поводу к поручителю уже невозможно. Но такое требование не является нарушением и абсолютно законно. Таким образом, банк пользуется условиями договора поручительства для возврата своих же средств.

Говоря о том, может ли поручитель отказаться от поручительства или аннулировать его, следует сказать, что для начала нужно попытаться оспорить основное кредитное соглашение или договор поручительства. Осуществить это довольно сложно, но на практике судебные прецеденты были. К примеру, договор аннулируется, если в судебном порядке доказать, что он был подписан с нарушением закона. Кроме этого, следует уточнить информацию о возврате долга.

Например, должник уже мог возвратить долг, но кредитор его не принял, или условия договора были изменены без ведома поручителя. В таких случаях гарант тоже освобождается от обязанности платить за заёмщика сумму обязательства.

Обязанности и права поручителя

Все права и обязанности при поручительстве прописываются в договоре

Поэтому очень важно внимательно перечитать каждый пункт соглашения перед тем, как поставить свою подпись. Ответственность поручителя по кредиту во многом зависит от вида поручительства: солидарного или субсидиарного

Солидарное (или полное) поручительство подразумевает выплату долга в полной мере. Поэтому банки зачастую прописывают именно этот тип поручительства, чтобы застраховать себя и получить все деньги обратно. Субсидиарная ответственность наступает тогда, когда заемщик не просто уклоняется от кредитных обязательств, а действительно не имеет возможности погасить займ из-за болезни или другой веской причины.

Для выяснения всех обстоятельств привлекаются судебные эксперты. Поэтому иногда решение суда принимается не в пользу банка, а в пользу ответчика. И все претензии к гаранту аннулируются. Когда в договоре о поручительстве не указана форма ответственности, по умолчанию она считается субсидиарной. Такой вариант более выгоден для субъекта-поручителя, но вряд ли устроит представителей кредитора.

Кроме финансовых обязательств человек, взявший на себя поручительство, обязан информировать банк об изменении персональных данных заемщика, его места проживания или прописки, контактной информации. Также в его обязанности входит оповещение кредитора о негативных событиях в жизни кредитозаемщика, которые могут повлиять на платежеспособность и нарушение графика выплат долга.

Это может быть потеря работы, тяжелая болезнь у него или кого-то из близких. Также гарант должен сообщать банку о возможной уголовной ответственности лица, которому был выдан заем. Кроме того, поручительство обязывает предоставлять документы в случае запроса из банка (это могут быть бумаги как по ипотечному кредиту, так и по потребительской ссуде).

Людям, которые рассматривают возможность подписания поручительского соглашения, менеджер банка обязан объяснить все права и обязанности

Также специалист должен акцентировать внимание на отличия между поручителем и созаемщиком, особенно когда на кону большая сумма наличных или ипотечный кредит

Условия взыскания долга с поручителя

Сразу следует отметить, что в судебной практике разрешение таких споров считается достаточно сложным процессом, поскольку взыскание по договору поручительства имеет определенную специфику. Тем более что человек, соглашающийся на подобную услугу, считает это формальным аспектом, потому что полностью уверен, что долг будет погашен заемщиком.

Поэтому, когда к нему предъявляют взыскание задолженности с поручителя, он начинает активно возражать, оспаривая и сам факт этого, и договор. При этом для того, чтобы предъявить такому человеку требования, нужно соблюдать ряд определенных условий:

- существование обязательств;

- наличие непосредственно договора (обязательно в письменной форме и заверенного);

- существование задолженности;

- обращение в судебную инстанцию в рамках сроков договора.

При отсутствии хотя бы одного из данных условий взыскание кредита с поручителя становится невозможным.

Поручительство – солидарная ответственность по кредиту с заемщиком. Самый простой способ того, как избежать взыскания по договору поручительства – убедить кредитуемого своевременно вносить платежи. В остальных случаях все зависит от особенностей договора, предмета кредитования, других факторов.

Помощь адвоката по защите поручителя в Екатеринбурге

В современном мире поручительство становится достаточно актуальным и распространенным видом обеспечения выполнения каких-либо обязательств. Преимущественно оно требуется при получении займа в финансовых учреждениях. Таким образом, лицо, оформляющее кредит, гарантирует возврат выданных ему средств. Но случается так, что долг приходится взыскивать именно с поручителя или даже с нескольких лиц, которые выступили в данной роли. В последнем случае это будет называться солидарное взыскание с поручителей.

Автор статьи: адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

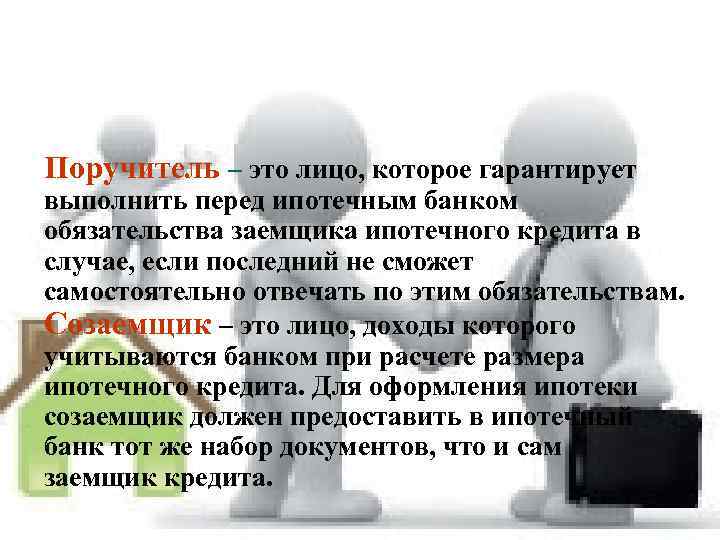

Поручитель и созаемщик. В чем разница?

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. Зачастую они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально. В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант – это начальник на вашей работе. Кроме физического лица поручиться за вас сможет и организация. Как правило, та, где вы работаете.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риски банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

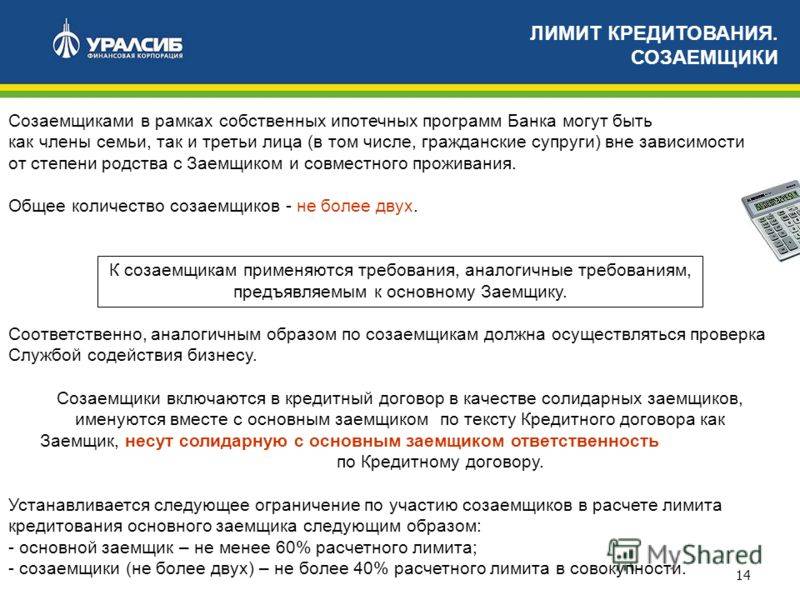

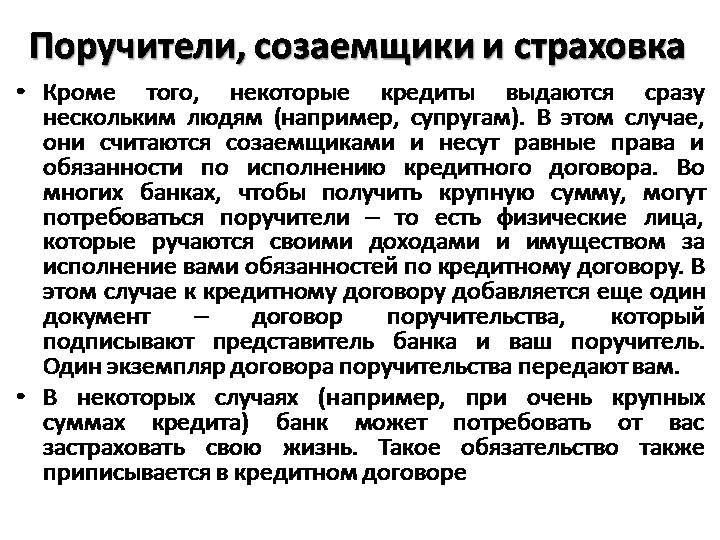

Если вы посмотрите условия по программам ипотеки в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, супруг или супруга становятся им в обязательном порядке.

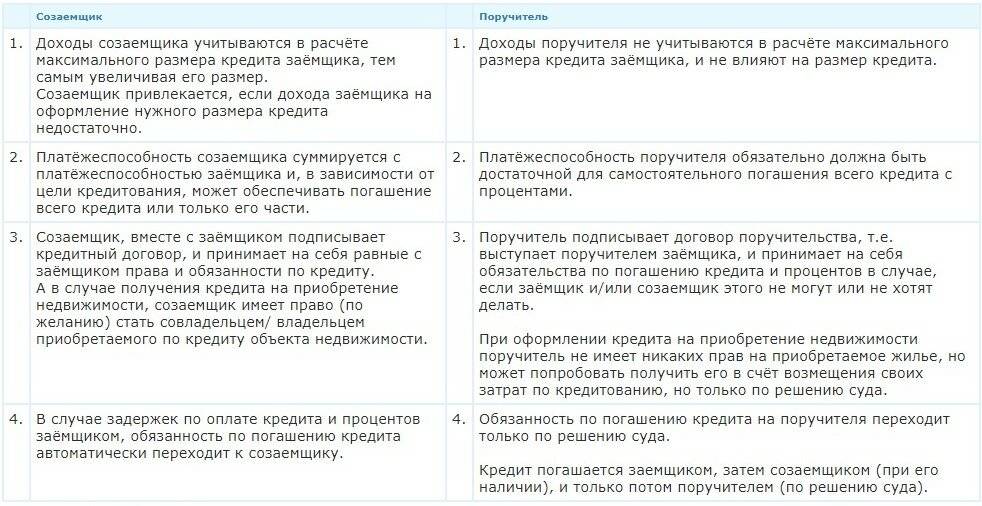

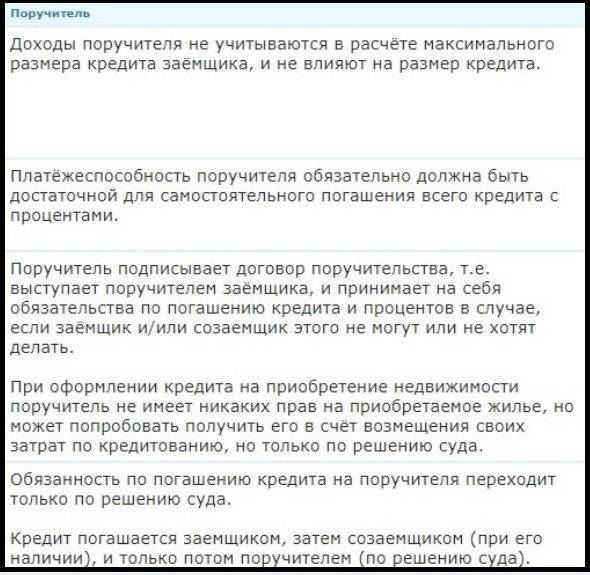

Кто такой созаемщик? Это так называемый запасной игрок. Он получает кредит вместе с основным заемщиком и несет одинаковую с ним ответственность за его своевременное погашение. Чем же отличается поручитель от созаемщика? Разница есть, рассмотрим ее в таблице.

Отличительные особенности | |

Поручитель | Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

| Доход не учитывается при вынесении решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договор поручительства и может нести солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, приобретенной в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается за заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик получает кредит вместе с заемщиком и имеет одинаковые с ним права.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность – стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита

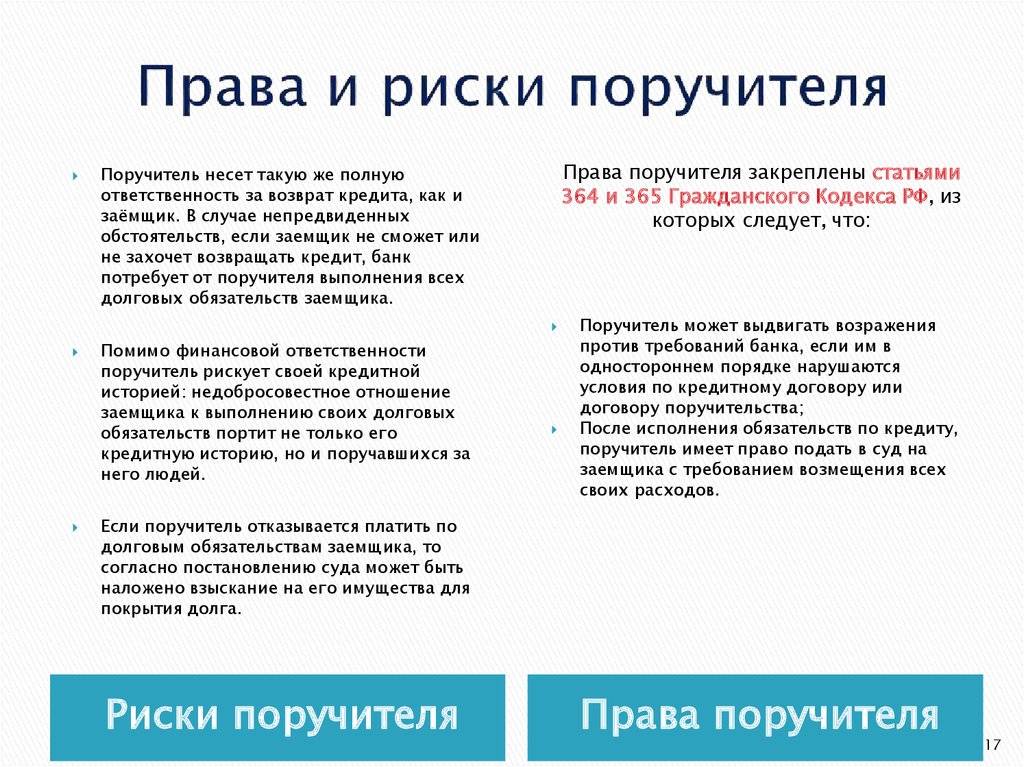

Обязанности и ответственность поручителя

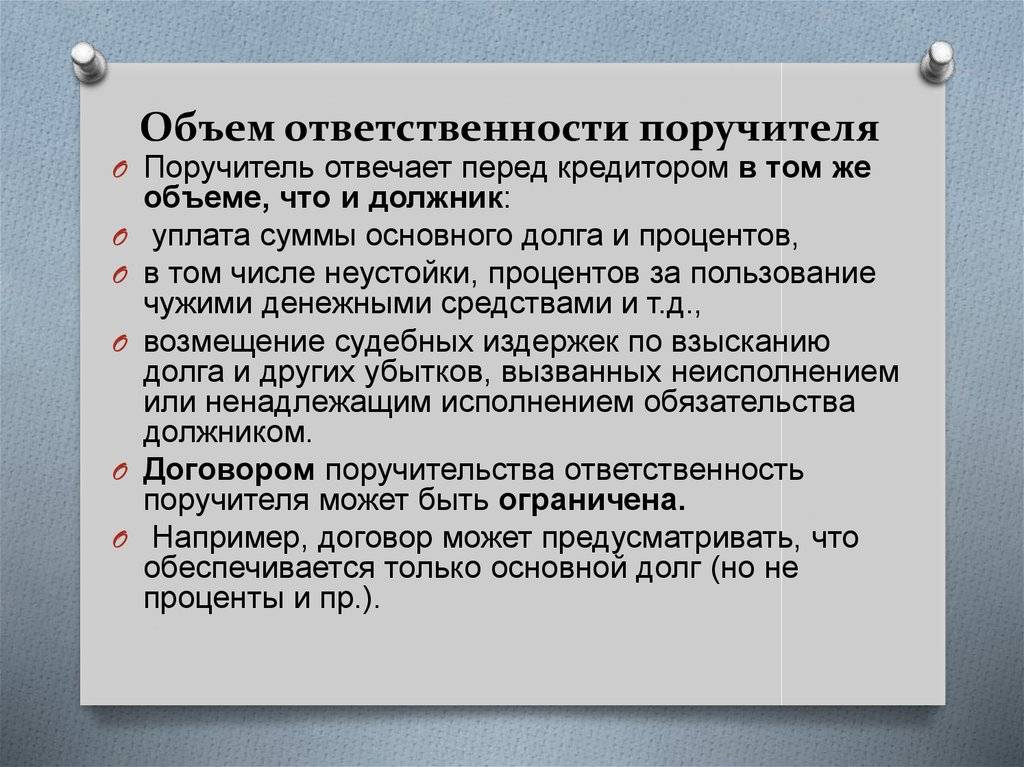

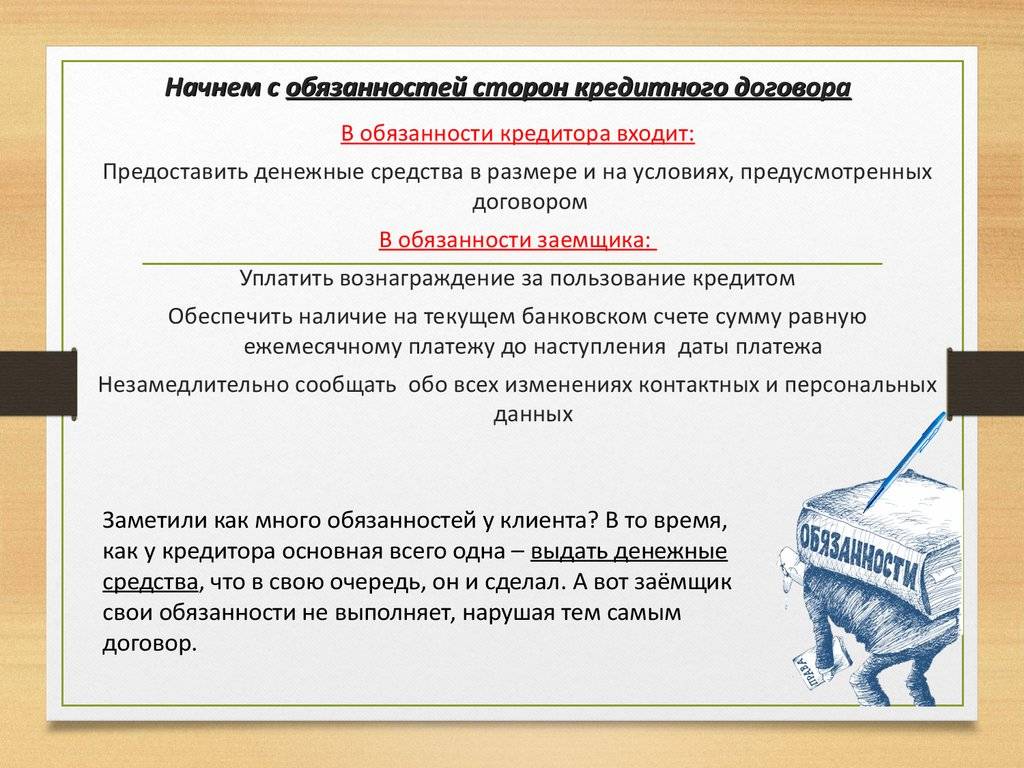

Законодателем установлен ряд обязанностей поручителя, подлежащих выполнению в том случае, если получатель кредита не исполняет установленные кредитным договором требования. К ним относятся уплата суммы основного долга, процентов за несвоевременное его погашение, судебных издержек и других расходов, понесенных кредитором.

Кроме того, условиями кредитного договора может быть установлена необходимость своевременного информирования кредитной организации о внесении изменений в документы, принадлежащие поручителю, изменением им места жительства и т.д.

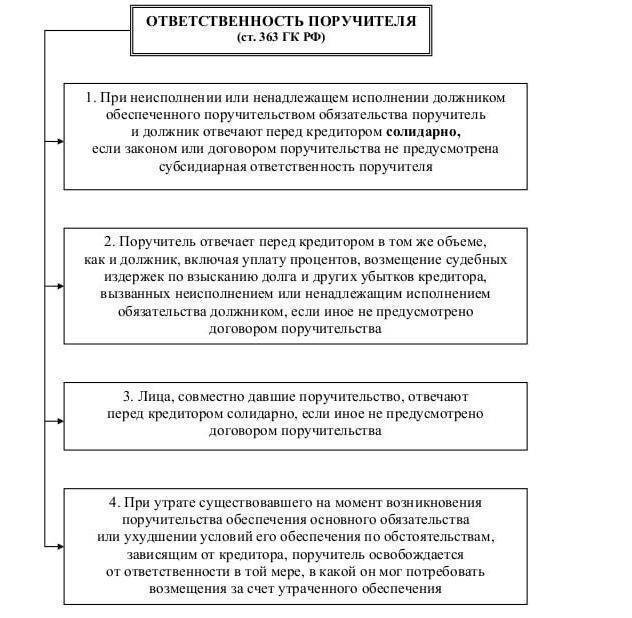

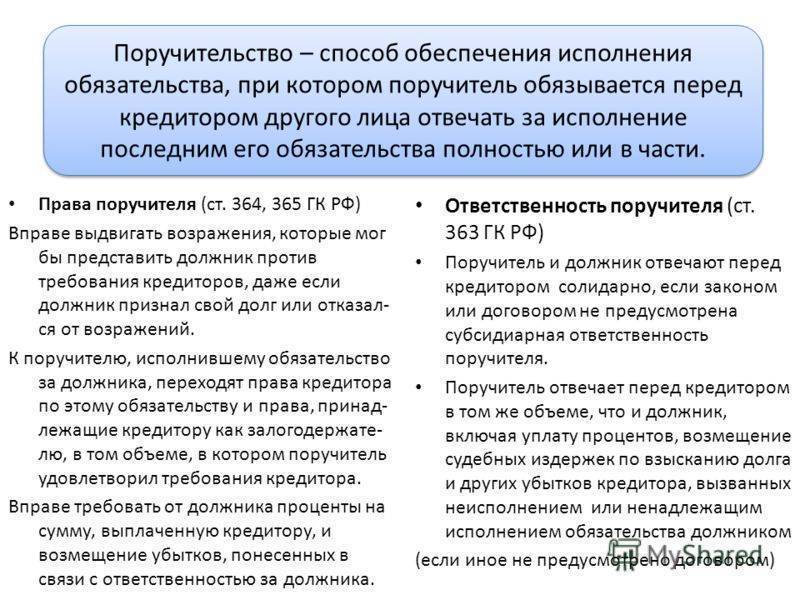

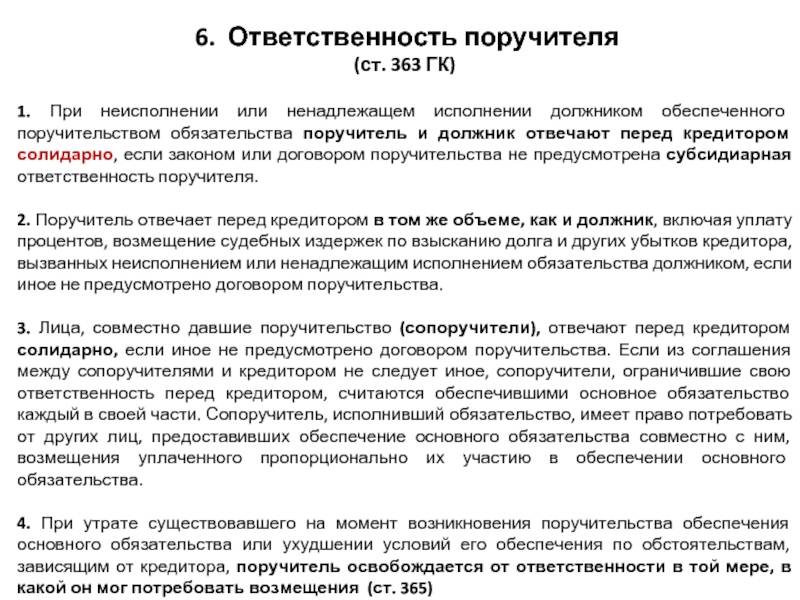

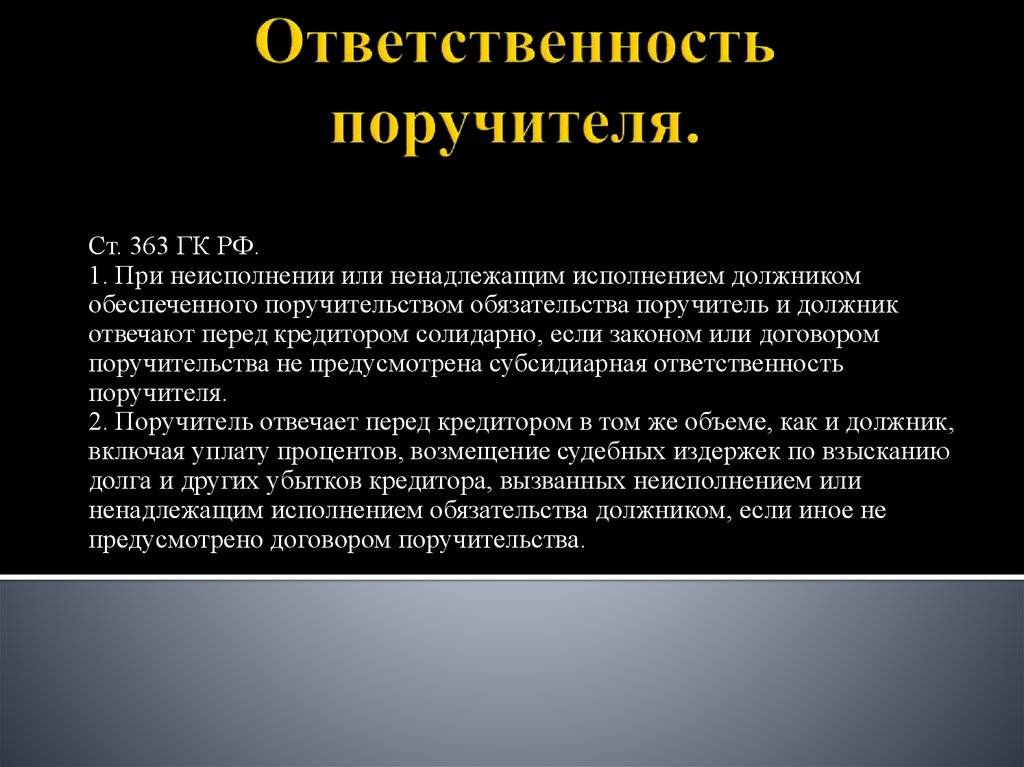

Ответственность поручителя регламентирована ст. 363 Гражданского кодекса РФ. Согласно ее положениям, заемщик и поручитель отвечают по кредитным обязательствам солидарно (если договором не предусмотрено иное). Это значит, что предусмотренная ответственность может быть возложена как непосредственно на получателя денег, так и на лицо, поручившееся за их возврат, но лично не получившее никакой выгоды.

Помимо риска утери денежных средств, которые придется выплачивать в результате недобросовестности заемщика, поручитель рискует и своей кредитной историей. Если он своевременно не погасит требования, выдвинутые банком, данный факт найдет отражение в кредитной истории наряду с информацией о займах, полученных им лично для себя.

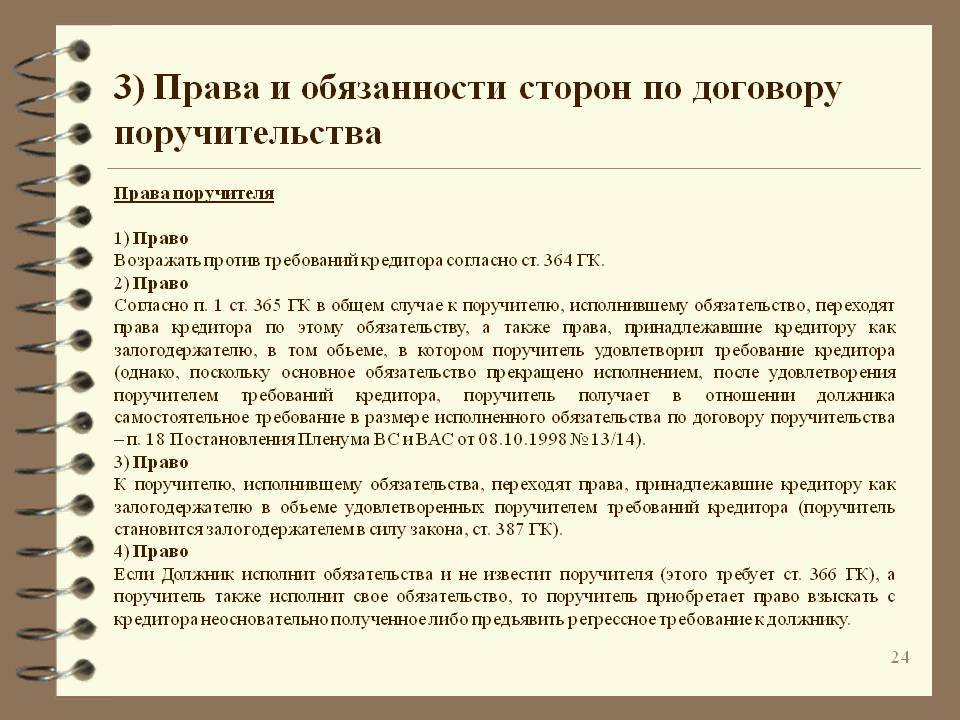

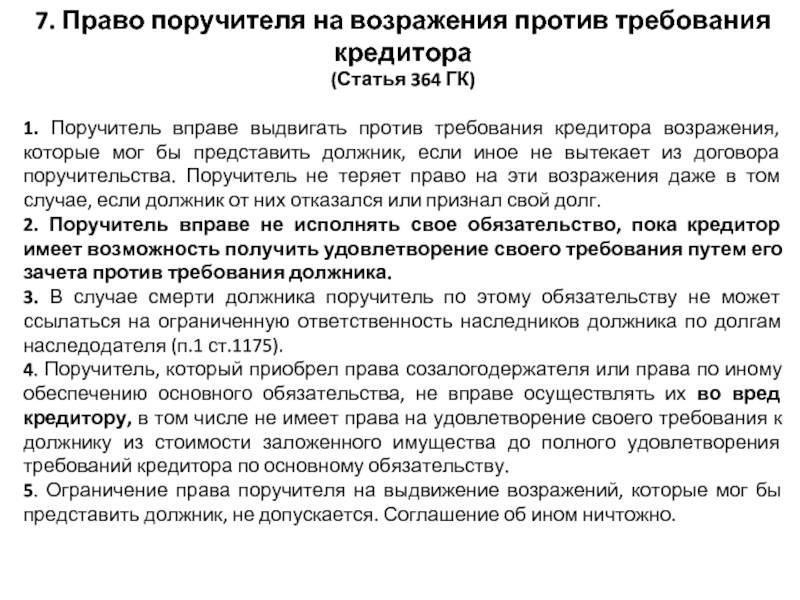

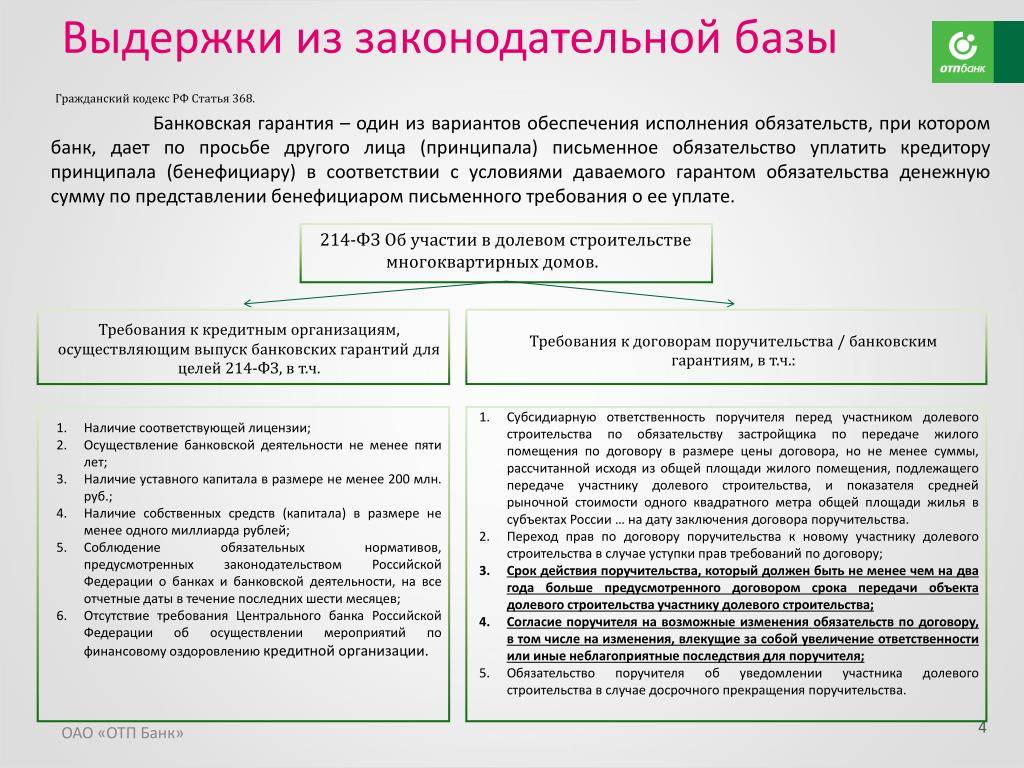

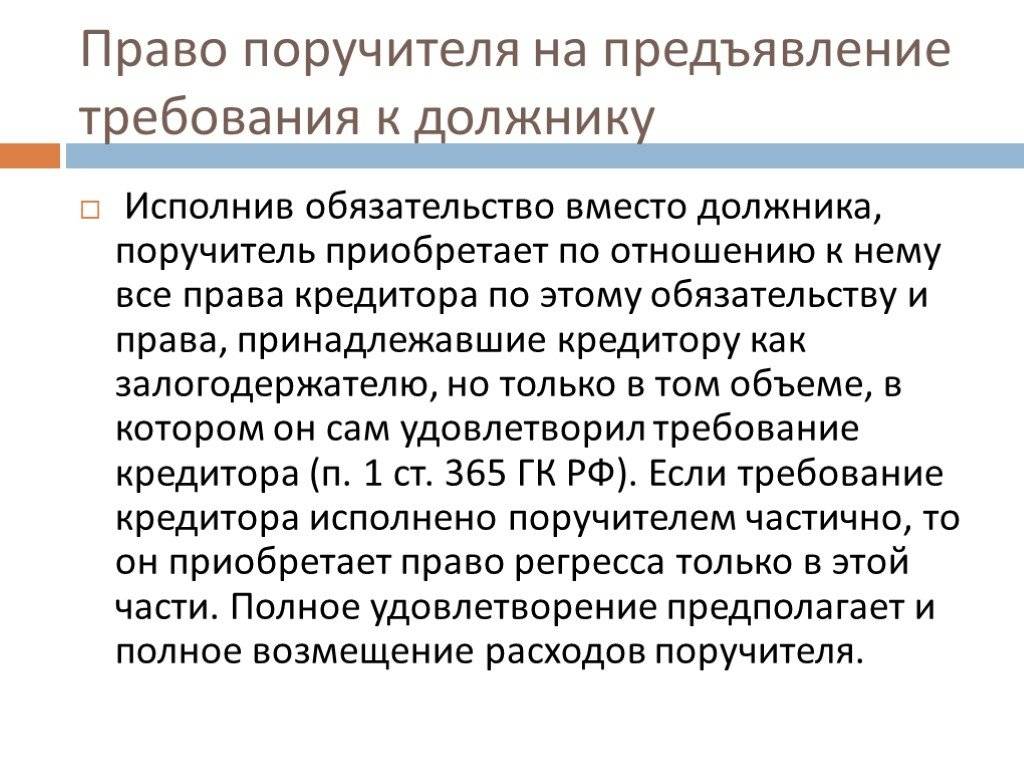

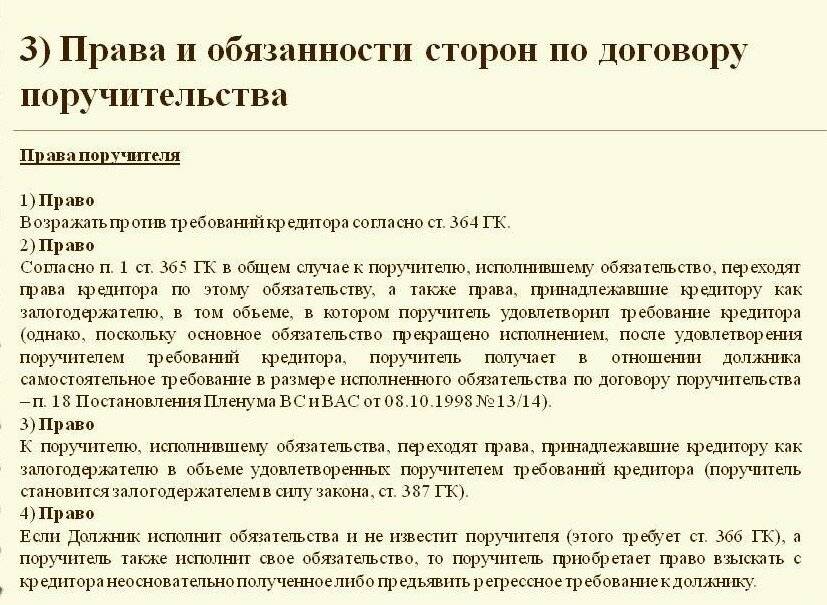

Переход права кредитора к поручителю

Ст. 365 Гражданского кодекса РФ устанавливает возможность перехода прав кредитора к поручителю, полностью погасившему задолженность перед банковской организацией. В этом случае банк обязан передать всю документацию (в том числе и документы на предмет залога, при их наличии) лицу, оплатившему долг.

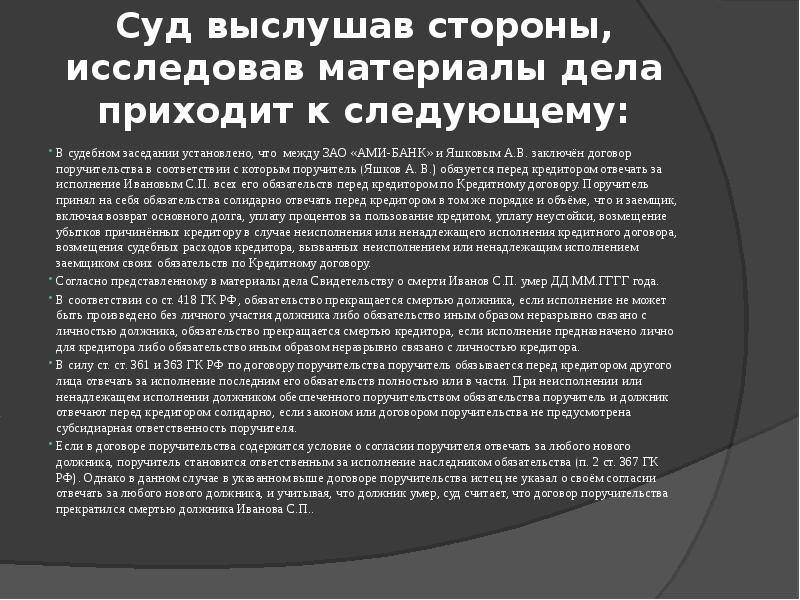

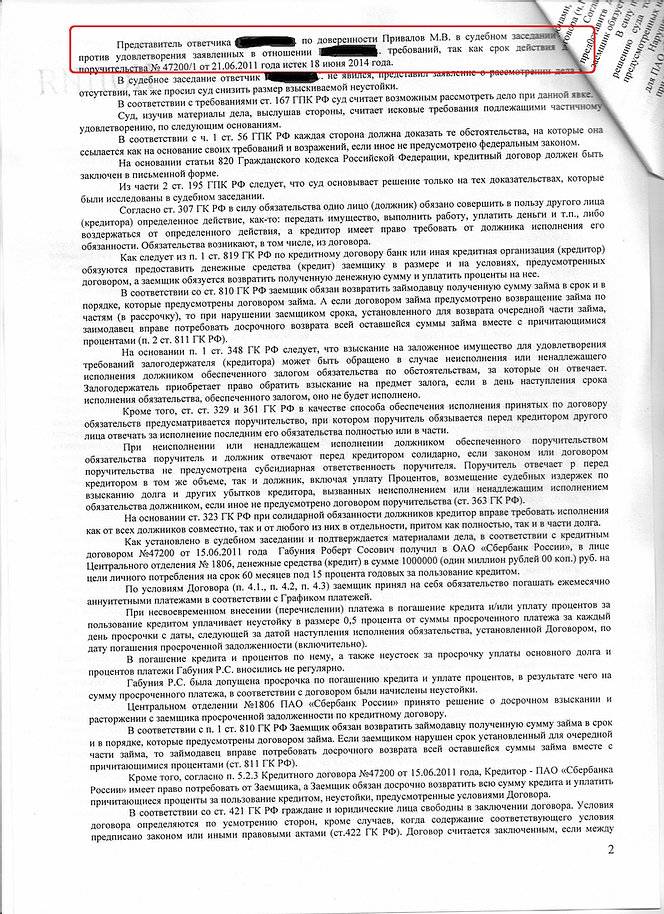

Судебная практика по делам, связанным с ответственностью поручителя по кредитному договору

Постановлением Пленума Восемнадцатого арбитражного апелляционного суда №6 от 13.05.2011 одобрено Обобщение судебной практики применения законодательства о поручительстве. В нем рассмотрены следующие выводы, составленные на основании дел, рассмотренных судами различных инстанций:

- ответственность поручителя может быть увеличена только вследствие изменения условий основного обязательства по кредиту;

- свое согласие с изменением размера ответственности по возникающим обязательствам, поручитель может дать в момент заключения договора поручительства.

Итак, судебная практика по делам, связанным с ответственностью поручителя по кредитам, вовремя не выплаченным заемщиком, свидетельствует о том, что, как правило, суд не устанавливает ее размер в объеме большем, чем сумма невыплаченного долга и процентов по нему. Размер денежных средств, подлежащих уплате поручителем, может быть увеличен только на основании изменения условий кредитного договора.

Кто такой поручитель по кредиту

Согласно определению, размещенному на сайте Национального банка Украины, поручительство – способ обеспечения выполнения обязательств, в соответствии с которыми поручитель полностью или частично отвечает за финансовые обязательства (например, выплату кредита, погашение штрафов и т. д.) должника перед кредитором. Т. е. поручительство – это один из видов финансовой гарантии возврата денег, взятых в долг.

Отношениям поручительства посвящен параграф 3 главы 49 раздела «Обязательственное право» Гражданского кодекса Украины. Здесь представлены права и обязанности поручителя, описаны случаи прекращения обязательств, правовые последствия нарушения договоров и т. д.

Кто может быть поручителем?

- Поручителем может стать гражданин Украины старше 21 года и младше 65-70 лет.

- Он должен быть зарегистрирован в том регионе, где находится отделение банка, предоставляющее кредит и зарабатывать не меньше заемщика.

- Необходимо, чтобы он имел безупречную кредитную историю.

- Преимущество в поручительстве имеют родственники.

Роль поручителя в кредите

Наличие поручителя существенно увеличивает шансы получить кредит в банке – он дополнительно гарантирует возврат денег. Если у Вас не все в порядке с собственной кредитной историей или могут возникнуть вопросы к размеру заработной платы, указанной в справке о доходах, лучше заручиться поддержкой поручителя. И тогда в банке быстрее пойдут на диалог с Вами по поводу займа.

Обязанности поручителя перед банком

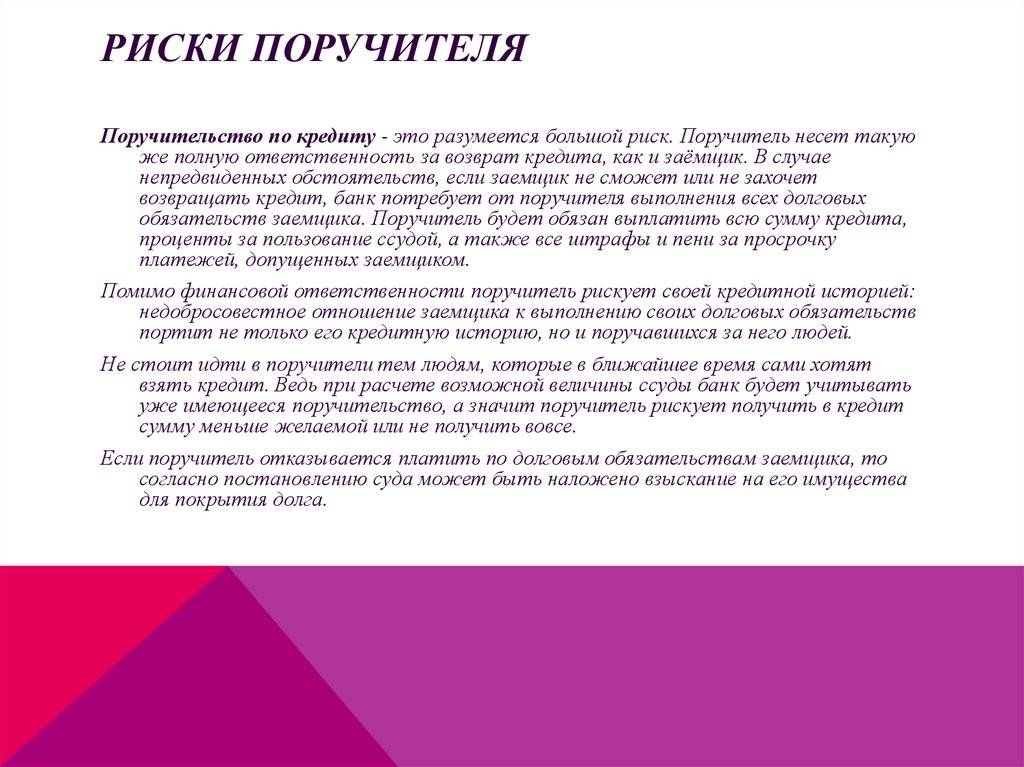

Поручитель берет на себя выполнение всех обязательств перед банком в случае, если заемщик не сможет их выполнить самостоятельно. Надо четко себе представлять, что подписывая кредитный договор, поручитель будет нести точно такую же ответственность за соблюдение кредитного договора, как и человек, непосредственно взявший кредит.

В соответствии с Гражданским Кодексом Украины ответственность наступает с момента подписания договора.

Когда узнал, что должен платить кредит за поручителя

Ответственность поручителя за неуплату кредита

Существует два основных вида ответственности поручителя перед кредитором – солидарная и субсидиарная. Вид ответственности обычно прописывается в кредитном договоре или в договоре поручительства. Если же там этой информации нет, ответственность будет считаться субсидиарной.

Чаще всего в кредитных договорах прописывают солидарную ответственность поручителя (ст. 554 ГК Украины). В соответствии с ней поручитель отвечает перед кредитором в том же объеме, что и должник, включая выплату основного долга, процентов, неустойки, штрафов, возмещение убытков банка. Т. е. после того, как Вы поставите подпись в кредитном договоре, для банка Вы становитесь таким же должником, как и человек, за которого Вы поручились. И если вдруг он прекратит выплачивать по кредиту, банк или МФО будет предъявлять претензии не только к нему, но и к Вам. И если должник не сможет осуществлять выплаты по кредиту, выполнять взятые на себя им обязательства придется уже Вам.

В то же время, если один из должников выполнит солидарное обязательство в полном объеме, это автоматически прекращает обязательства остальных солидарных должников перед кредитором.

Субсидиарная ответственность определяет дополнительную ответственность за выполнение должником своих обязательств. При этой типе ответственности кредитор сначала требует погасить долг у самого заемщика. Если же он неплатежеспособен, кредитор предъявляет все требования в полном объеме к поручителю.

Имущественное поручительство

В отдельных случаях применяют еще один вид поручительства – имущественное поручительство. Оно прописано в Законе Украины «Об ипотеке». В соответствии с ним имущественный поручитель передает в ипотеку свое недвижимое имущество для обеспечения выполнения обязательств должника. Такой поручитель несет ответственность только в пределах стоимости предмета ипотеки.

Как законно уйти от ответственности

Как только заемщик перестает выплачивать займ по кредиту, все взгляды строгой банковской структуры обращаются в сторону поручителя. Как же помочь этому отзывчивому и, к сожалению, одураченному в данном случае человеку?

Как только заемщик перестает выплачивать займ по кредиту, все взгляды строгой банковской структуры обращаются в сторону поручителя. Как же помочь этому отзывчивому и, к сожалению, одураченному в данном случае человеку?

Смотрим, какой вид ответственности указан в договорном соглашении — субсидиарный или солидарный.

Что должен знать поручитель

- Предусмотрен ли период давности взыскания с человека, поручившегося за банковского должника. То есть если в договоре не указан срок возможности обращения к поручителю, тогда согласно закону он равен шести месяцам с того момента, как заёмщик перестал выплачивать кредитный долг.

- Отсутствие дохода и ликвидного имущества. То есть, нужно незамедлительно переписать имеющееся имущество на родственников. Возможно, выглядит неоднозначно, но другого выбора тоже нет.

- Алименты. Два ребенка, не достигшие совершеннолетия и недееспособные родители обращаются в суд, чтобы подать на вас на алименты. Вы переоформляете семьдесят процентов дохода для погашения алиментов. Проще говоря, финансы остаются в бюджете семьи.

- Недееспособность поручителя. Группа по инвалидности дает возможность оспорить требования кредитной структуры.

Если ничего перечисленное выше вас не устроит, выход один — выплачивать кредит. А в будущем лучше несколько раз хорошенько все взвесить, прежде чем решиться стать поручителем по кредиту.

В законодательстве есть оговорка для поручителей, которая должна облегчить их учесть – это когда поручитель полностью погасит задолженность перед банком за основного должника, он может обратиться в суд и стать «кредитором» своего подопечного, то есть взыскать с него эти денежные средства. Но если должник не платёжеспособен либо скрывается, то нет никакого смысла в таком обращении.

Что реально грозит поручителю, если заемщик не платит по кредиту

Ответственность поручителя при невыплате кредита заемщиком очень велика. Банк обратится к гаранту с требованием погасить задолженность и выполнить кредитные обязательства. Если вопрос будет решен мирным путем, и деньги поступят на счет кредитора, договор закрывается.

Когда же человек, подписавший поручительство, не будет погашать заем, банк подает исковое заявление в суд. Чаще всего судебное разбирательство заканчивается победой истца. Такой случай предусматривает взыскание имущества и его продажу. Средства, полученные в результате торгов, перечисляются на счет кредитора.

Поручитель должен знать свои права и обязанности. Невыплата денег банку без весомой причины невозможна, особенно если договор поручительства предусматривает солидарную ответственность. Гаранта ожидает судебная тяжба (каково это, лучше не знать), которая испортит кредитную репутацию и занесет его в черный список банка. Такая ситуация будет неприемлемой для обеих сторон, поэтому лучше решить вопрос мирно.

Поручительство — это серьезный и ответственный шаг. Поэтому нужно взвесить все «за» и «против», подписывая такие документы. Поскольку на кону не только финансовые активы, но и репутация в банковских компаниях.