Какие есть риски при переводе денег за границу?

Перевод может быть заблокирован по нескольким причинам. Две основных:

Во-первых, при переводе важно сформулировать назначение платежа: «Оплата проживания», «Гонорар за работу», «Оплата языковых курсов». В противном случае международная система SWIFT (международная система межбанковских платежей) может заблокировать его

Плюс перевода в отделении — вам помогут четче сформулировать назначение платежа и точнее оценят сроки исполнения перевода. Визит в банк не ускорит процесс перевода денег, они будут идти столько же, сколько и при переводе онлайн.

Во-вторых, переводы на сумму 600 000 рублей строго проверяются. Статья 6 Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» гласит:

«Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее, а по своему характеру данная операция относится к определенному виду операций».

В зависимости от суммы, которую вы отправляете, банк может запросить документы о происхождении денег (справка с работы, договор об аренде жилья, документы о продаже собственности и т. д.), справку из налоговой, информацию о получателе (имя, банковские реквизиты и, вероятно, статус ваших отношений) и назначении переводов.

iPhones.ru

Перевод денег за границу — более сложный и длительный процесс, чем обычная транзакция с карты на карту в пределах одной страны. Для перевода нужно указать больше данных получателя, деньги идут дольше, а для проверки перевода в некоторых случаях нужно отчитываться перед налоговой. Есть три основных способа перевода денег за границу: через банк, с помощью электронных…

Отечественные системы

Россия не отстает от передовых технологий современного мира. Это также касается и финансовых операций. Так, в стране есть собственные сервисы переводов. Чаще всего они открывались в середине девяностых. При этом компании уже успели вырасти до международных платежных систем. Любая из них позволяет выполнить перевод без открытия счета.

Наиболее популярными и востребованными сервисами в России являются Анелинк, Золотая корона, Юнистрим, Колибри. Чаще всего они работают в паре с банками. Каждая из них имеет свои особенности для совершения операций и установленную внутреннюю тарификацию.

Ее можно получить в пункте отправки. Если делать регулярные переводы нескольким людям, то быстрее всего будет внести их данные на карту, а потом просто отдавать ее при отправке любой суммы. Также вставив такой пластик в аппарат самообслуживания, можно выбрать из списка любого получателя и, вставив нужную сумму в купюропиемник, перевести мгновенно деньги получателю.

Так как услуга внутренняя, предоставляющаяся лишь в рамках этого финансового учреждения, то получатель сможет забрать средства лишь в отделениях Сбербанка. Для перевода потребуется паспорт и сумма денег. Оформление операции занимает несколько минут. Получатель может забрать деньги в любом отделении Сбербанка буквально через пять минут после отправки.

Сумма комиссии 1,5% от перевода. Но есть минимуму в 150 рублей. Поэтому отправлять лучше суммы более 10 тысяч. Так выйдет дешевле.

Также система переводов совмещена с терминалами самообслуживания. Там допускается делать операции до 15 тысяч рублей. Комиссия в среднем составит примерно 2%, но не менее 50 рублей. Также удобно пользоваться для переводов салонами Мегафона. Есть возможность выполнить перевод по системе с помощью мобильного телефона.

Система Анелинк предполагает предварительную регистрацию на официальном сайте для быстрых переводов через терминалы. Затем при совершении операции нужно лишь авторизоваться и выбрать нужного получателя. Комиссия будет в размере 2,3%. Но есть также минимальный порог в 50 рублей. Переводы таким образом можно делать в несколько стран ближнего зарубежья.

Российские системы

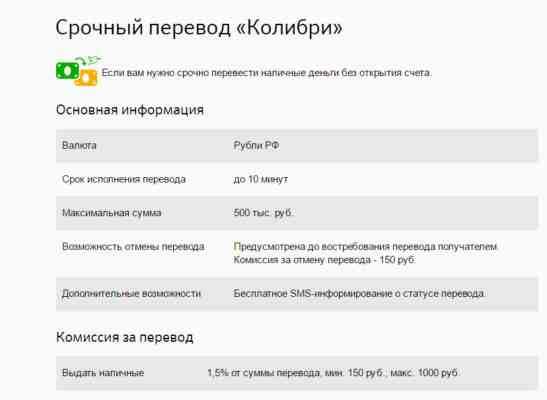

В России также созданы собственные системы мгновенных переводов: Колибри, Золотая корона, Анелинк, Юнистрим и другие. Обычно они работают с определенными банками. Например, «Колибри» — это сервис Сбербанка. Отправить и получить его можно только в офисах этого учреждения. Переводы можно сделать не только по России, почти все банки работают с ближним зарубежьем, а некоторые и с более далекими странами.

Каждая система имеет свои тарифы и комиссии. Размер сбора может составлять от 1% до 2,5% от суммы перевода. Обычно установлены минимальные размеры комиссии. Обычно сумма небольшая: от 50 до 150 рублей.

Для перечисления денег также требуется предъявить свой паспорт в точке отправления и указать данные получателя. Отправитель получит специальный код, который передаст получателю. Со своим паспортом и проверочным кодом получатель сможет забрать средства в любом отделении банка-партнера.

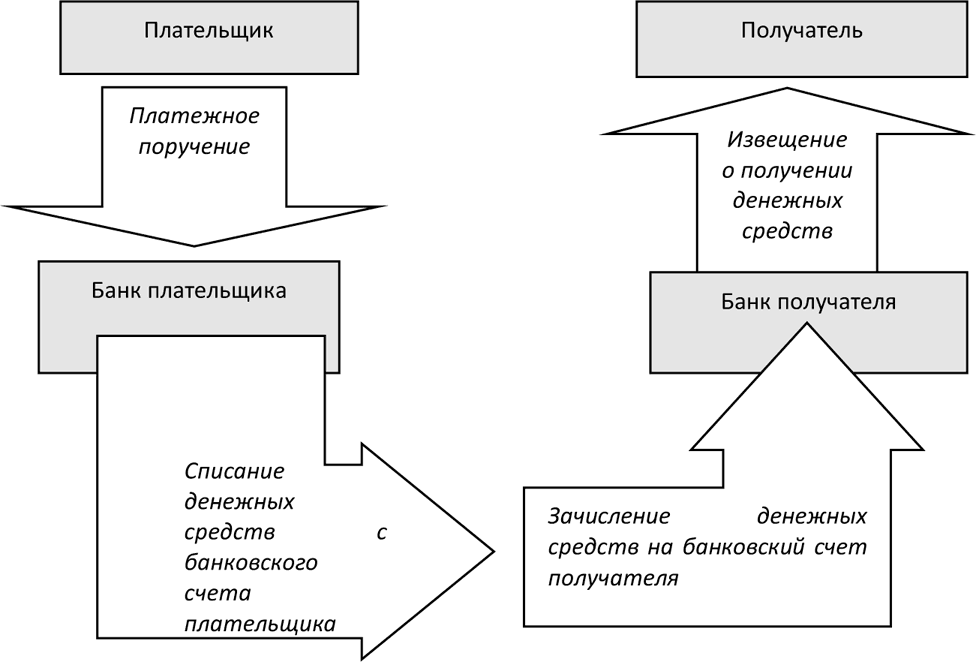

Перевод между счетами физических лиц разных банков

Межбанковские переводы регламентируются 161-ФЗ «О национальной платежной системе». Такие операции возможны с открытием и без открытия счетов. Стоит учитывать, что в рамках 115-ФЗ, сотрудники банковских учреждений имеют право запрашивать оригинал паспорт, как у отправителя, так и у получателя. А также, современный сервис, позволяет осуществлять переводы посредствам личного кабинета через ПК и мобильный телефон.

Реквизиты для межбанковского перевода внутри РФ

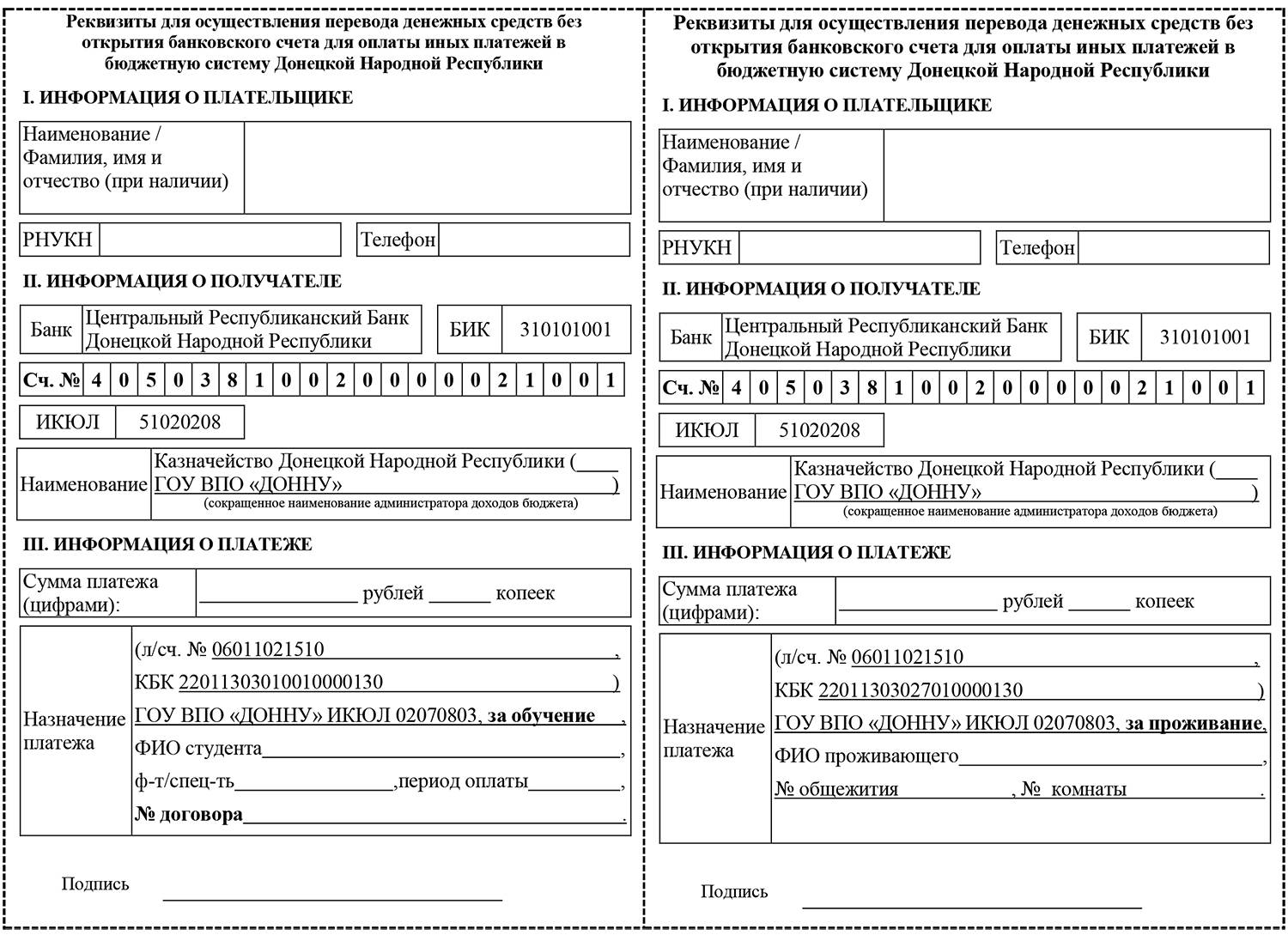

Если мы говорим о переводах между физ лицами, то понадобятся полные банковские реквизиты, включая назначения платежа:

- номер текущего счета получателя;

- его ФИО;

- ИНН получателя;

- КПП получателя;

- БИК банка, куда производится перевод;

- корреспондентский счет банка;

- название банковской организации;

- назначение платежа.

Большинство текущих счетов в РФ начинаются на 408178… В маске счета заложена информация о резиденстве респондента, валюте и назначении счета. Графы ИНН и КПП не обязательны к заполнению. Часто, эту информацию банк требует в обязательном порядке, поэтому достаточно в отведенных полях указывать просто ноли.

БИК банка – это уникальный код, присвоенный каждой банковской организации, к этому пункту стоит внимательно отнестись, так как ошибка приведет к тому, что деньги будут отправлены некорректно.

Корреспондентский счет — это транзитный счет, куда стекаются все платежи. Такие счета подтягиваются автоматически после заполнения информации о БИК. С транзитного счета денежные средства уже распределяются на текущие счета и подлежат зачислению.

Также возможны ошибки и в названии банка

Стоит обратить внимание, что некоторые банковские учреждения имеют главные региональные структурные подразделения. К примеру, «Поволжский банк ПАО Сбербанк»

Поэтому в реквизитах счета важно уточнить точное название банка получателя

Сроки перевода и куда обращаться, если деньги не дошли

5 пункт статьи 5 161-ФЗ ограничивает сроки перевода 3 рабочими днями.

161 ФЗ

Статья 5 161-ФЗ Порядок осуществления перевода денежных средств

от 02.08.2019

Изучить документ

Статья определяет сроки перевода денег между банками

Полностью исключаются и не учитываются праздничные и выходные дни. Технически межбанковский перевод включает в себя 2 этапа:

- Отправление денег с текущего счета.

- Распределение на счет получателя.

В зависимости от регламента банковской компании отправление может быть осуществлено день в день или на следующий рабочий день. Как правило, все транши до 17:00 по московскому времени уходят со счета в этот же рабочий день.

После этого денежные средства оказываются на корреспондентском счете получателя и подлежат распределению на текущие счета. Такая процедура может затянуться до двух рабочих дней. Если допущены ошибки в реквизитах, и деньги получатель не может зачислить на текущий счет, то он возвращает их назад. Те в свою очередь аккумулируются на корреспондентском счете и распределяются обратно отправителю.

В случае ошибочного платежа свои денежные средства возможно вернуть спустя 5 рабочих дней.

Перевод с карты на карту

Карты — это удобный платежный инструмент, который является ключом к текущим счетам. В рамках межбанковского платежа с помощью карты достаточно указывать лишь номер карточки получателя.

В маске номера карты автоматически заложена информация о платежной системе, банке-эмитенте и получателе. Безопасность таких переводов возможна благодаря привязке карточки к основному телефону отправителя.

Большинство сервисов по межбанку запрашивают код из смс сообщения, тем самым идентифицируя отправителя. В остальном такой тип перевод ничем не отличается от транзакций с помощью реквизитов текущего счета. Сроки зачисления такие же, как и в межбанковских переводах.

Многие банки предлагают сервис Card to Card, например «Кредит Европа Банк» или «Совкомбанк». Такая система позволяет в личном кабинете или на сайте партнера переводить деньги с дебетовой карточки любого банка на карту эмитента отправителя и получателя. Для этого понадобятся лишь данные пластика владельца карты (номер, месяц, год и CVC-код) и номер карточки, куда будет осуществлен перевод. Комиссия за перевод взымается по тарифам банка.

Какие реквизиты нужны?

Чтобы выполнять транзакции по средствам пластиковых карт между собой следует указывать реквизиты:

- номер карты отправителя;

- месяц и год на лицевой стороне;

- CVC-код на обороте пластика;

- имя и фамилия на лицевой стороне на латинице;

- номер карточки получателя.

Регламентируются операции по картам все тем же 161-ФЗ «О Национальной платежной системе». В зависимости от типа сервиса, который предоставляет банк, переводы могут быть, как мгновенные, так и длиться в течение трех рабочих дней.

Что делать, если деньги на карту не поступили?

Технически перевод посредствам Card to Card выглядит следующим образом:

- Пользователь вводит реквизиты карточки и подтверждает свое намерение с помощью смс сообщения.

- Деньги холдируются на карточном счете пластика, с которой осуществляется перевод.

- Банк получателя мгновенно обрабатывает сигнал о входящей сумме и формально зачисляет ее на счет, т.е получатель мгновенно может распоряжаться деньгами.

- Банковская организация получателя на момент End of Day (как правило, 2 часа ночи по Москве) отправляет в клиринговую организацию платежной системы информацию о зачислении денег и делает фактическую проводку по карточному счету.

- Клиринговая организация платежной системы направляет сигнал в банк, с которого был осуществлен перевод о том, что деньги успешно зачислены.

- Банк отправителя снимает холд, и осуществляет фактическую проводку.

Банковские компании договорились между собой, что в состоянии холда денежные средства могут висеть не более 9 дней, хотя это правило негласное. 161-ФЗ разрешает деньгам в «подвешенном» состоянии находиться и до 30 дней.

Выбор формы перевода

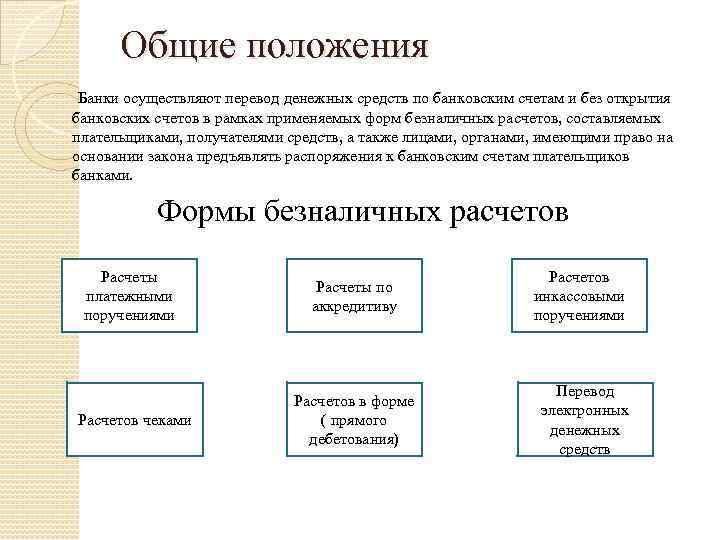

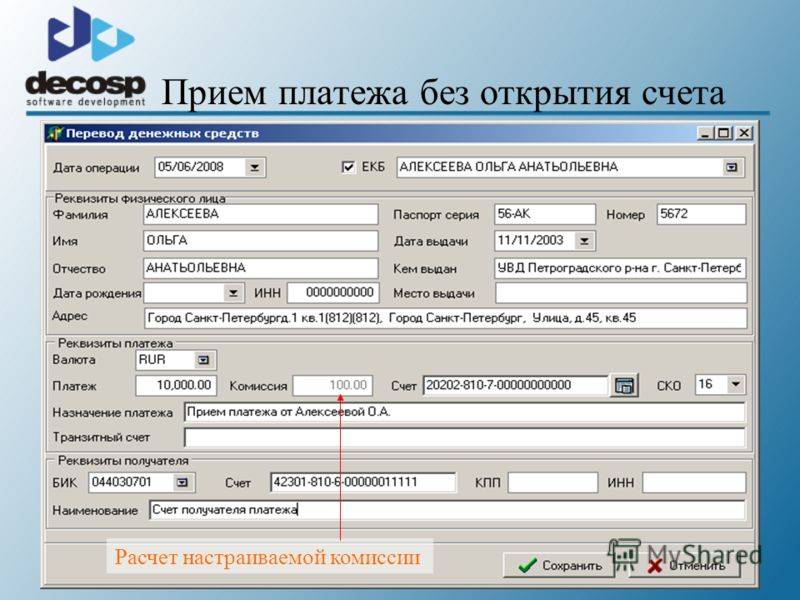

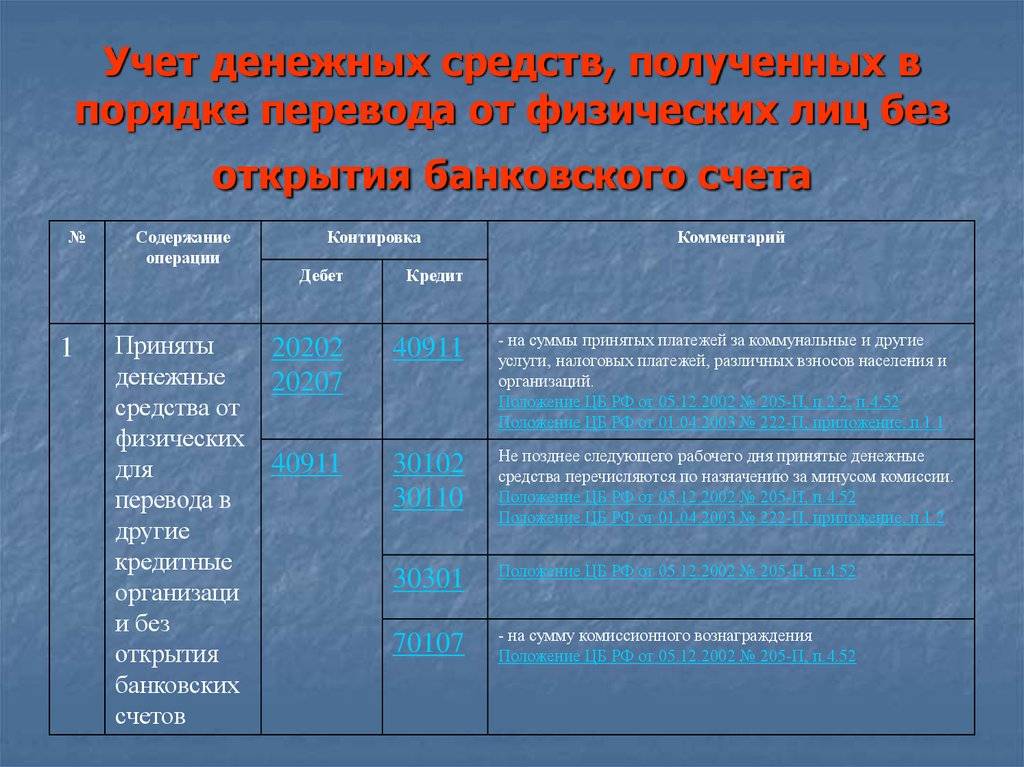

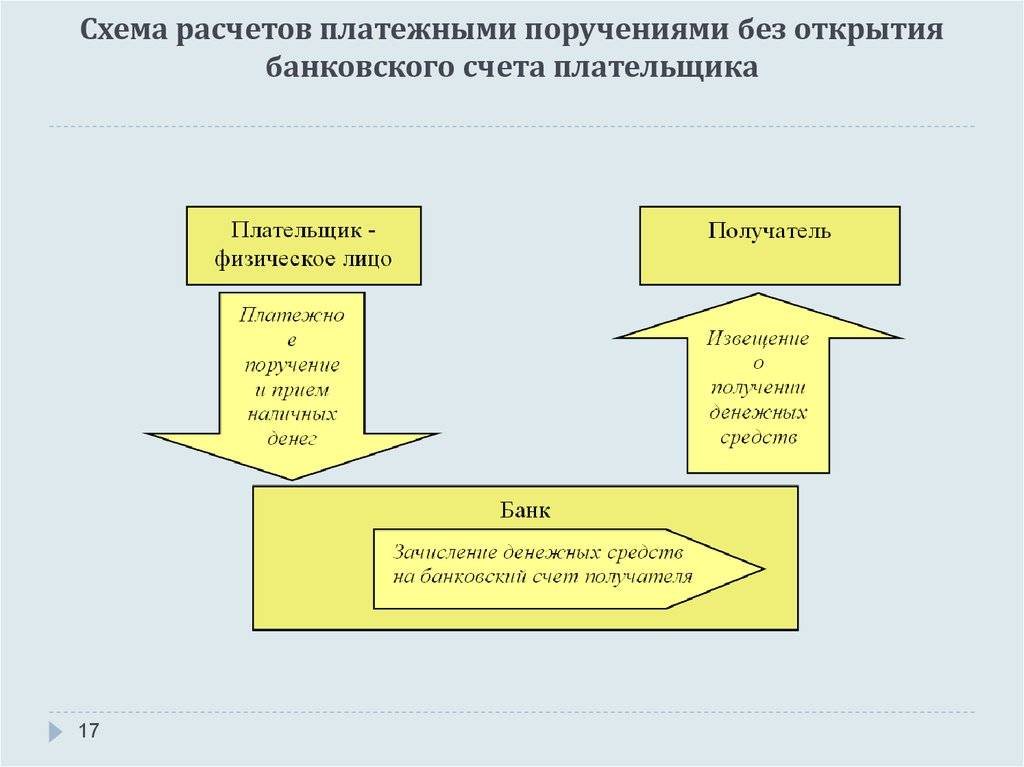

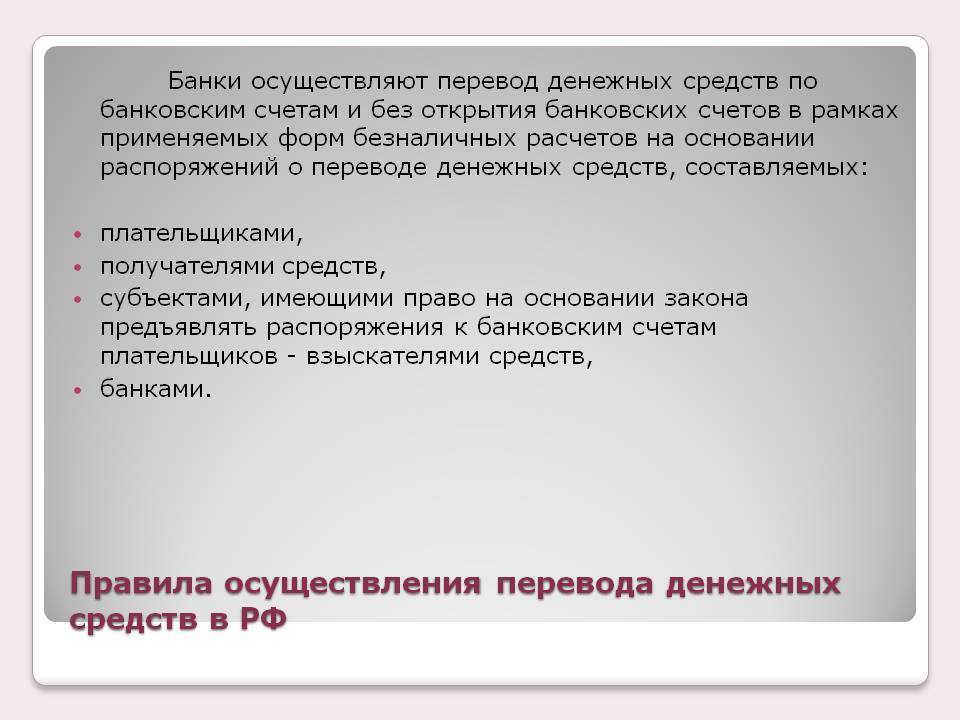

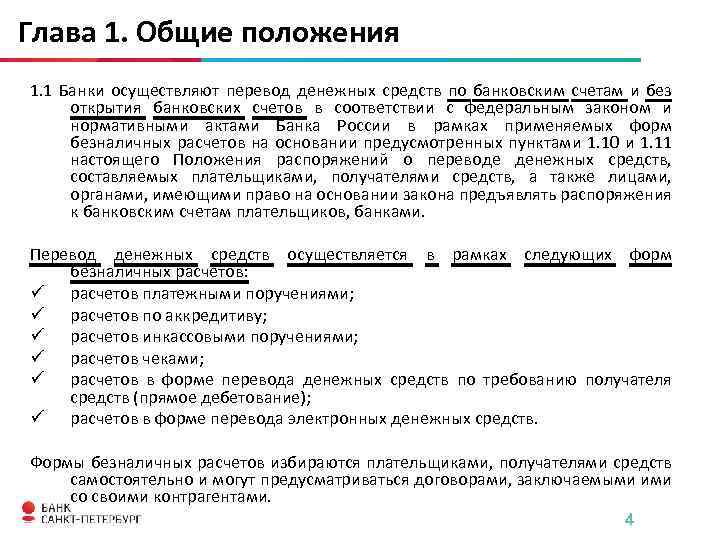

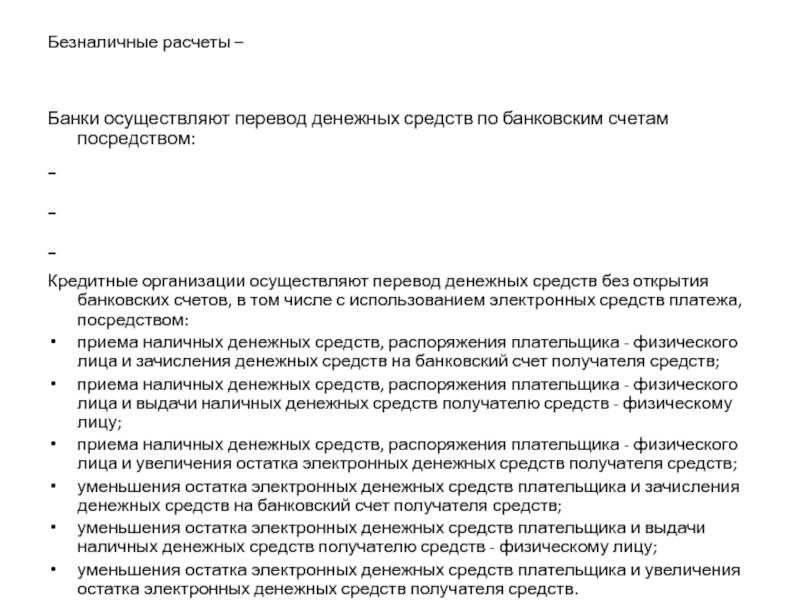

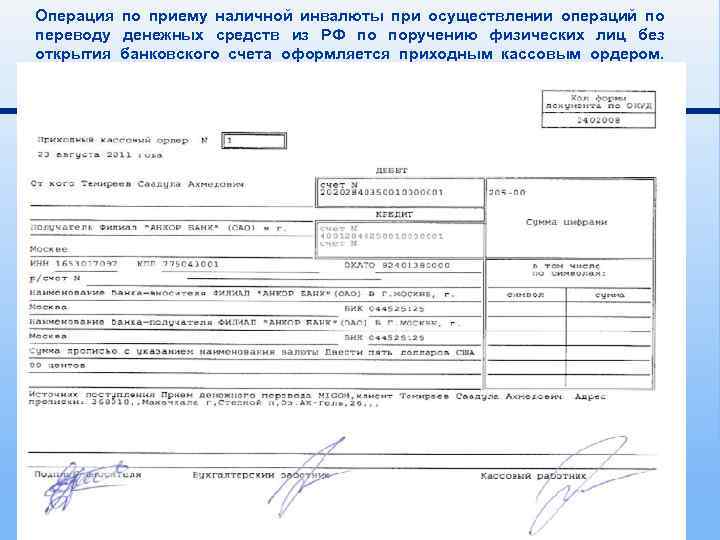

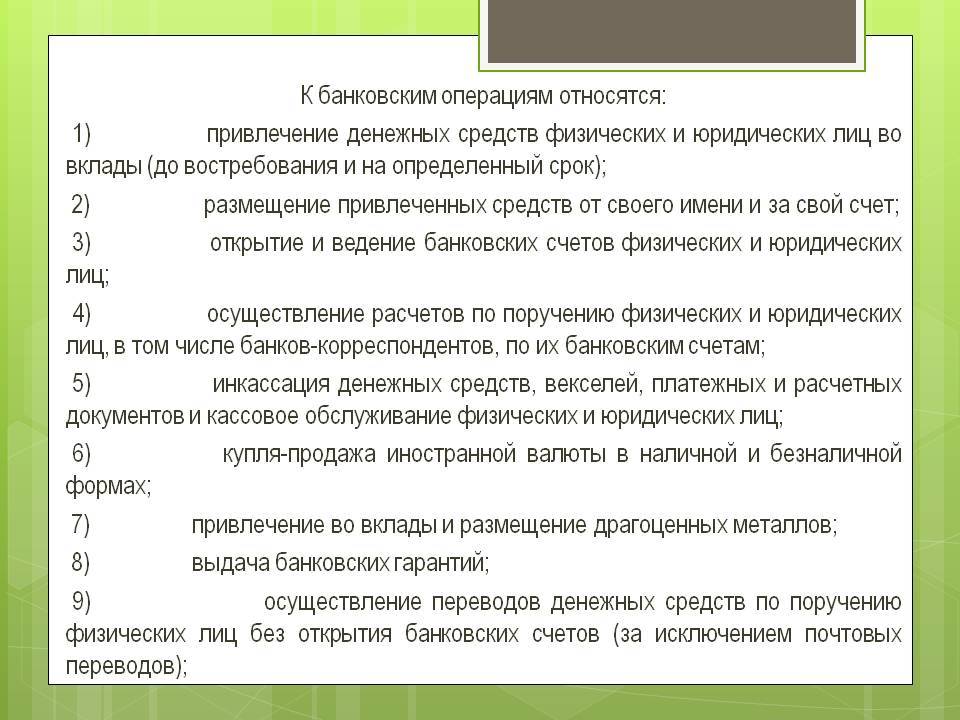

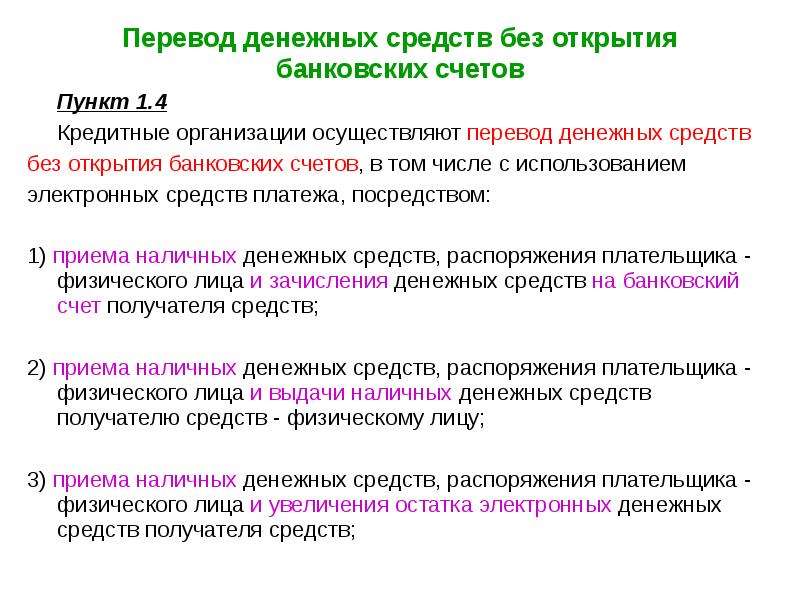

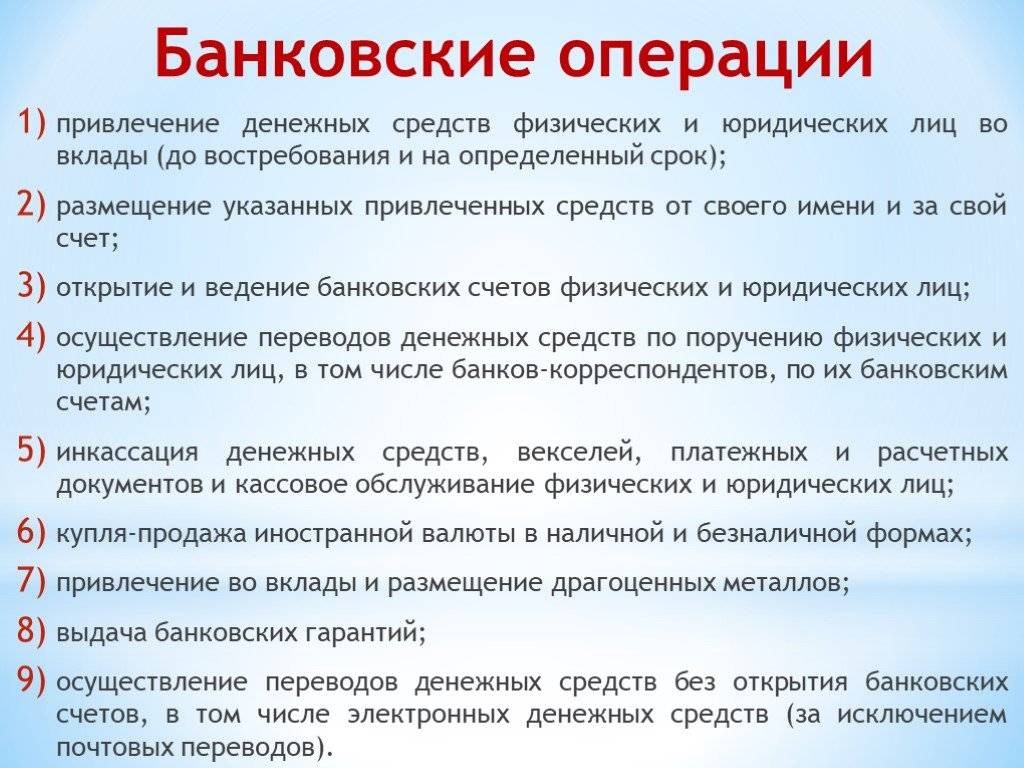

Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством:

- приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств;

- приема наличных денежных средств, распоряжения плательщика — физического лица и выдачи наличных денежных средств получателю средств — физическому лицу;

- приема наличных денежных средств, распоряжения плательщика — физического лица и увеличения остатка электронных денежных средств получателя средств;

- уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

- уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств — физическому лицу;

- уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств.

Банк может осуществить перевод денежных средств с последующим возмещением согласно договору с банком плательщика, денежных средств в размере сумм распоряжений, исполненных банком получателя средств. Также перевод денежных средств может осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств, то есть с участием банка-посредника.

В Положении N 383-П содержится понятие «распоряжение», которое может быть дано в форме:

- платежного поручения;

- инкассового поручения;

- платежного требования;

- платежного ордера;

а также распоряжения, имеющего иное наименование, разработанного банком и утвержденного его учетной политикой. Это могут быть договор с клиентом, заявление, уведомление, извещение, которые составляются в случаях:

- списания (зачисления) денежных средств по банковскому счету, если банк является получателем средств (плательщиком);

- перевода денежных средств без открытия банковского счета, включая перевод электронных денежных средств, если банк является получателем средств;

- взыскания денежных средств — в целях такого взыскания.

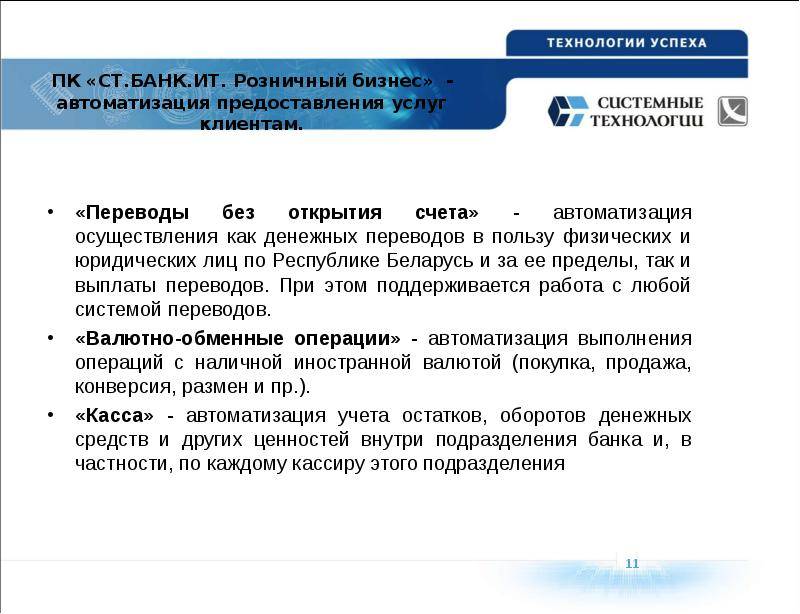

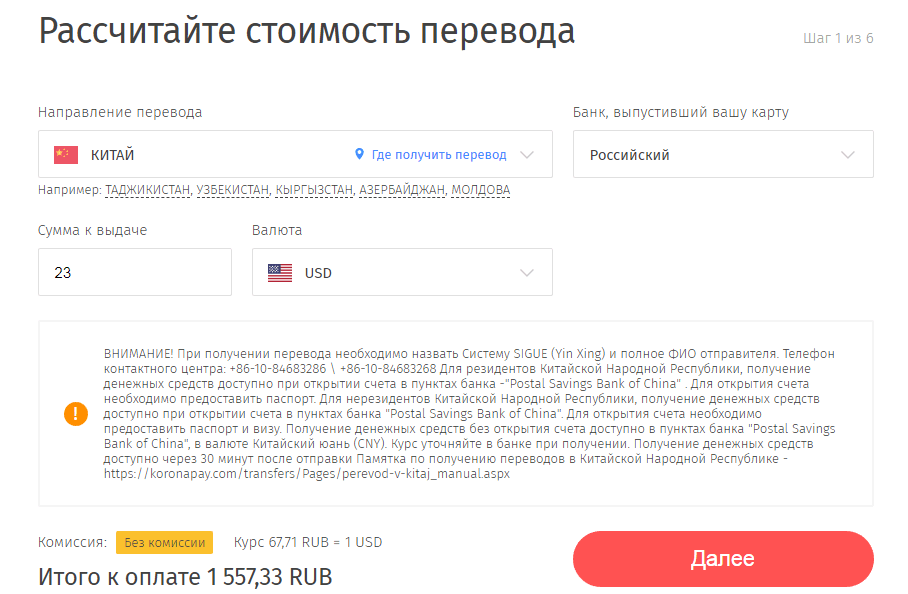

Виды денежных переводов без обязательного открытия счета

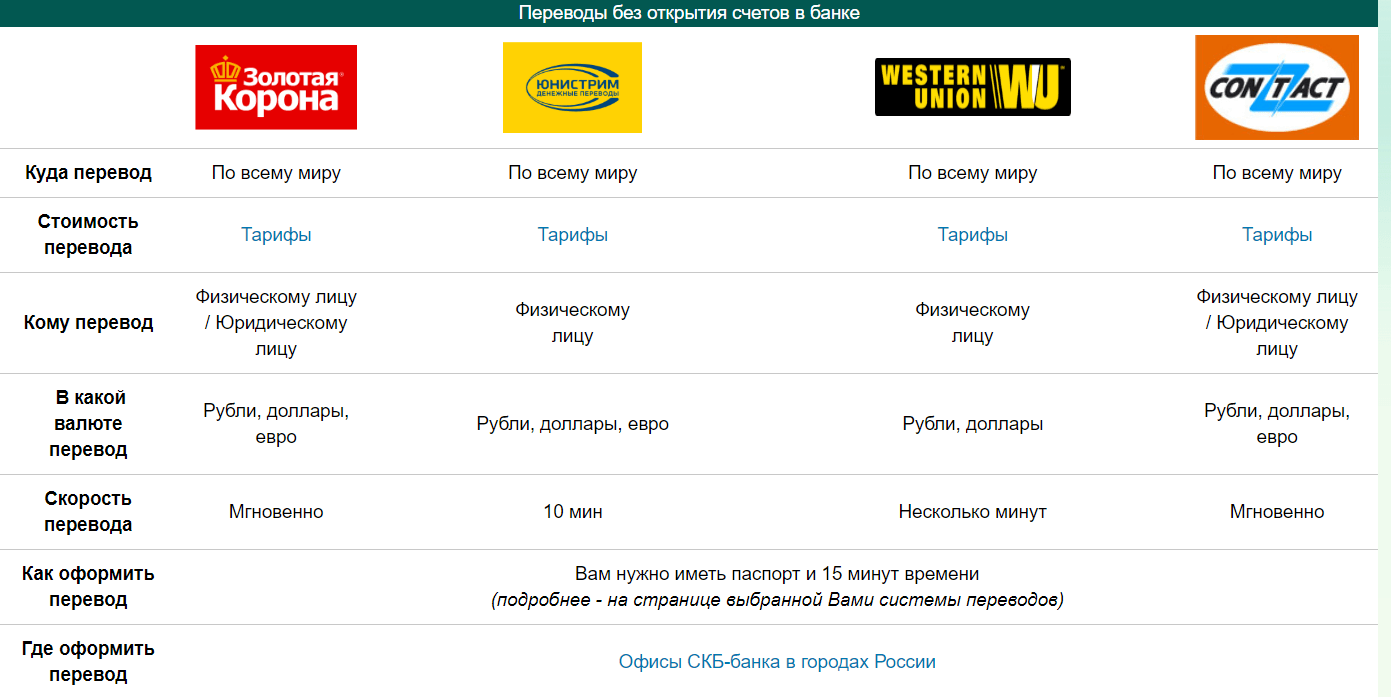

На сегодня в стране действует довольно много различных систем денежных переводов, которые предлагают и банки, и коммерческие организации. Переводы при использовании этих систем характеризуются оперативностью и удобством для физических лиц. Самые популярные из них это:

- Вестерн Юнион.

- Контакт.

- Юнистрим.

- Золотая корона.

Все денежные переводы без открытия счета, независимо от типа валюты, выполняются по одному принципу. Потенциальный клиент может перевести определенную сумму финансовых средств и в рублях, и в иностранной валюте, практически в любую точку земного шара, в которой работает пункт обслуживания выбранной финансовой системы денежных переводов, или банки-партнеры этих систем. Более того, некоторые современные системы денежных переводов, а также некоторые крупные банки страны могут осуществлять оперативные переводы финансовых средств и в пользу современных юридических лиц.

Денежные переводы, выполненные без обязательного открытия счета, можно условно разделить на два вида:

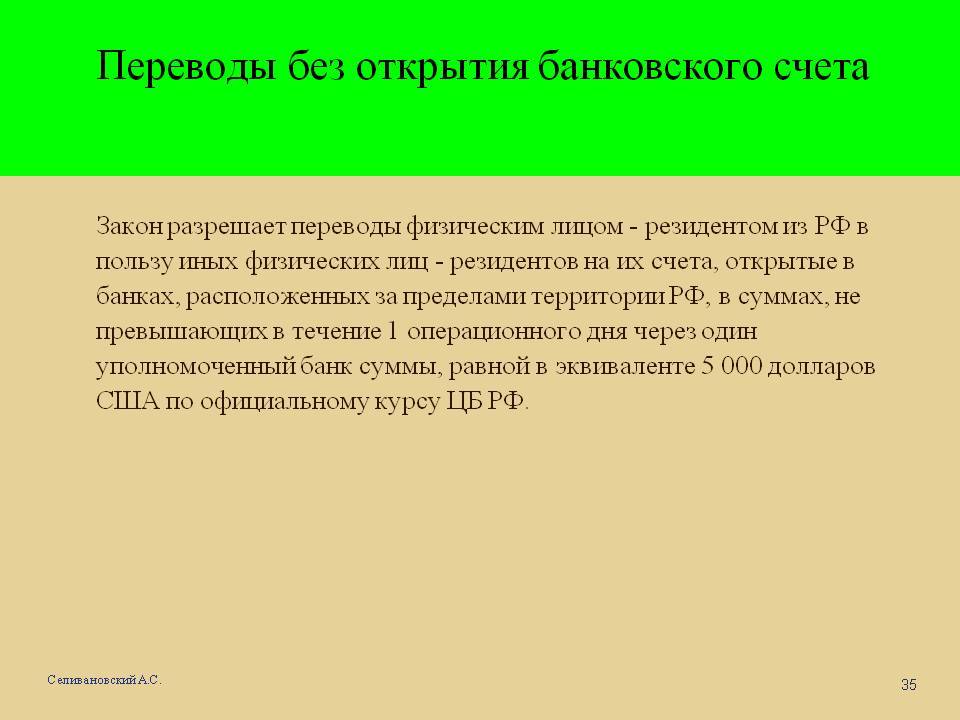

- Адресные переводы. Эти финансовые операции могут проводить только простые граждане нашей страны, переводя деньги своим родным, близки или знакомым. Получатель может получить переведенные средства только в специальном пункте обслуживания переводов, выполненных конкретной финансовой системой, который находится по определенному адресу. В данном случае переводить можно и русские рубли, и иностранную валюту. Сумма денежного перевода, который выполняется в иностранных валютах, не должна превышать 5 000 долларов (эти ограничения прописаны в действующем законодательстве страны). Ярким примером адресных переводов является система под названием Контакт.

- Безадресные моментальные денежные переводы. Это переводы финансовых средств между обычными гражданами нашей страны без открытия счета, которые определенный в бланке получатель сможет без проблем получить в ближайшем пункте специального обслуживания конкретной финансовой системы переводов. Безадресной системой является Вестерн Юнион, ведь почти все крупные банки являются ее партнерами.

# Пять новых правил по банковским картам-2020

Пластик настойчиво вытесняет наличность из наших кошельков. Сложно найти человека, у которого не было бы ни одной платежной карты. Значит, небезынтересно будет узнать о новых правилах, которые вводятся для владельцев банковских карт в 2020 году.

С этого года можно перевести деньги нужному человеку мгновенно и без особых хлопот — с помощью Системы быстрых платежей.Достаточно зайти в мобильное приложение банка, ввести номер телефона получателя и сумму перевода. Но если в 2019 году за перевод не взимали ни копейки комиссии, то с 2020 года за это удобство придется платить.

Почему мы должны докладывать банку откуда деньги взялись?

Центробанк уже утвердил тарифы комиссионных сборов. Правда, они заметно ниже, чем стандартные банковские тарифы.

Например, плата за перевод средств на максимально допустимую сумму в 600 тысяч рублей составит всего 3 рубля за списание средств и ровно столько же — за зачисление на счет получателя.

А все платежи в пользу государства, как и прежде, останутся освобожденными от комиссии.

С января вводится новое требование Центробанка: если клиент переводит деньги через интернет, оператор должен обеспечить разделение технологий подтверждения платежа.Само распоряжение о переводе и подтверждение его клиентом (ввод разового пароля, в частности) будут проводиться с разных устройств (например, одно — с компьютера, другое — с телефона).

Правда, возникает вопрос, как это будет работать в случае с Мобильным банком. Хотя, в качестве альтернативы Центробанк предлагает оператору вводить ограничения на перевод с учетом условий договора или пожеланий клиента.

Такие меры призваны защитить наши карты от мошенников (Указание Банка России от 7 мая 2018 г. № 4793-У).

Принят закон, который обязывает операторов по переводу средств незамедлительно сообщать владельцам о блокировке их карты с указанием причины такого решения.Правда, следует признать, что это может еще больше усилить путаницу. Ведь сообщение о блокировке карты — это один из излюбленных приемов мошенников, чтобы ввести человека в заблуждение и выведать у него разовый пароль для подтверждения операции.

Поэтому теперь придется особенно внимательно относиться к сообщениям о блокировке карты. Не стоит забывать, что оператор обязан лишь уведомить о блокировке, но никаких мер, чтобы снять ее в режиме «онлайн» настоящие сотрудники банка никогда не будут предлагать по телефону.

С 30 января только карты МИР могут использоваться с целью получения мер социальной поддержки в натуральной форме (в частности, это касается льгот на оплату проезда и питания).А с 1 июля все пенсионные выплаты будут перечисляться также исключительно на карты МИР.

Получить пенсию без «МИРа» станет возможным лишь в одном случае: если перейти на другой способ выплаты пенсии — наличными через кассу банка, Почту России или службу доставки (Закон «О национальной платежной системе» от 27 июня 2011 г. № 161-ФЗ).

С 14 июня 2020 года запрещается взимать комиссии за денежные переводы граждан, если счета и плательщика, и получателя средств открыты в одном банке, но в разных его подразделениях (Закон от 16 декабря 2019 г. № 434-ФЗ — «об отмене «банковского роуминга»).Поэтому переводить деньги на карту, например, «Сбербанка» будет проще: не придется предварительно спрашивать, в каком регионе она открыта.

Зарубежные сервисы

Одними из лидеров в мире по объемам финансовых операций без открытия счетов можно назвать компании Western Union и MoneyGram. Они открыли свои офисы практически во всех странах мира. Также в каждой стране обе фирмы стремятся активно развивать региональное присутствие.

При этом операции в рамках одной страны проводятся также в местной валюте. Как правило, такие переводы стоят немного дешевле.

Отдельные офисы в России редко можно встретить. Чаще всего услуга оказывается на базе уже существующих финансовых сетей банков. Операции по переводам выполняют кассиры. Практически все ведущие банки, включая Сбербанк или ВТБ24, имеют договора с такими сервисами.

При оформлении небольших сумм, операция обойдется дороже. Так, для вилки примерно от 50 до 500 долларов, в среднем будет составлять:

- для ближнего зарубежья до 10 долларов,

- для дальнего – до 30 долларов.

Перевод до 1000 долларов, комиссия:

- ближнее – до 16 долларов;

- дальнее – до 50 долларов.

При отправке по территории России через Вестерн Юнион рублями, комиссия за сумму до 10 тысяч составит лишь 100 рублей, а за большие отправки сервис возьмет 1%. Время перевода будет составлять буквально несколько минут.

Для совершения операции понадобится знать полные ФИО получателя, а с собой необходимо будет взять паспорт и получателю и отправителю. Забрать перевод можно в любом отделении страны получателя. Для этого надо предъявить документ и предоставить контрольный номер по операции, который скажет отправитель.

Альтернативные системы

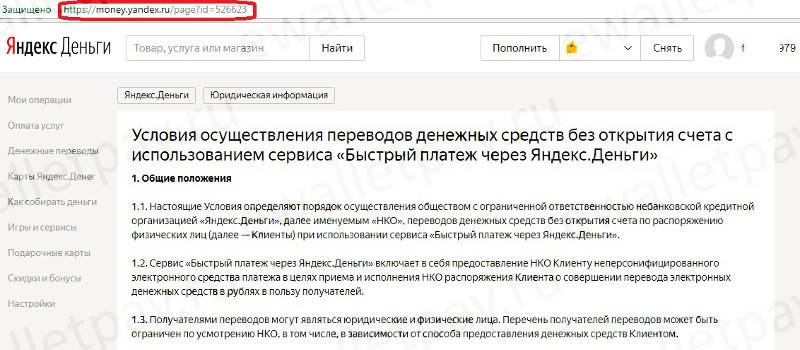

Можно не открывать никаких банковских счетов, а совершать операции через финансовые сервисы Яндекса, Киви или Вебмани. Необходимо лишь зарегистрироваться в них. Для работы в этих системах есть ограничения по идентификации пользователей.

Так как безопасность у этих систем находится на высоком уровне, то отправка личных данных не грозит вызвать каких-либо осложнений. Работать в этих системах можно круглосуточно, а переводы доходят мгновенно. Достаточно иметь лишь компьютер с интернетом или мобильные устройства с установленными приложениями.

Для переводов можно воспользоваться услугами Почты России. Но этот вариант желательно применять в самом крайнем случае. Так как он более дорогой и долгий. Отправку можно сделать довольно быстро, но получатель иногда может прождать до 8-10 рабочих дней, чтобы забрать деньги.

https://youtube.com/watch?v=q2vwdiJE4PE

Отличия перевода без открытия банковского счета от перевода электронных денежных средств

Главное отличие — это участники расчетов, которым предоставлено право их осуществления.

Плательщиками и получателями переводов без открытия банковского счета могут выступать только физические лица. При этом контрагентами, которым физическое лицо перечисляет денежные средства или от которых их получает, могут выступать юридические лица или индивидуальные предприниматели.

При переводе электронных денежных средств юридические лица или индивидуальные предприниматели могут являться получателями средств, а также плательщиками в случае, если получателем средств является физическое лицо, использующее электронные средства платежа.

Есть различия и в применении положений Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон N 115-ФЗ). В целях осуществления переводов без открытия банковского счета идентификация клиента — физического лица может не проводиться, если сумма перевода не превышает 15 тыс. руб. либо сумму в иностранной валюте, эквивалентную 15 тыс. руб.

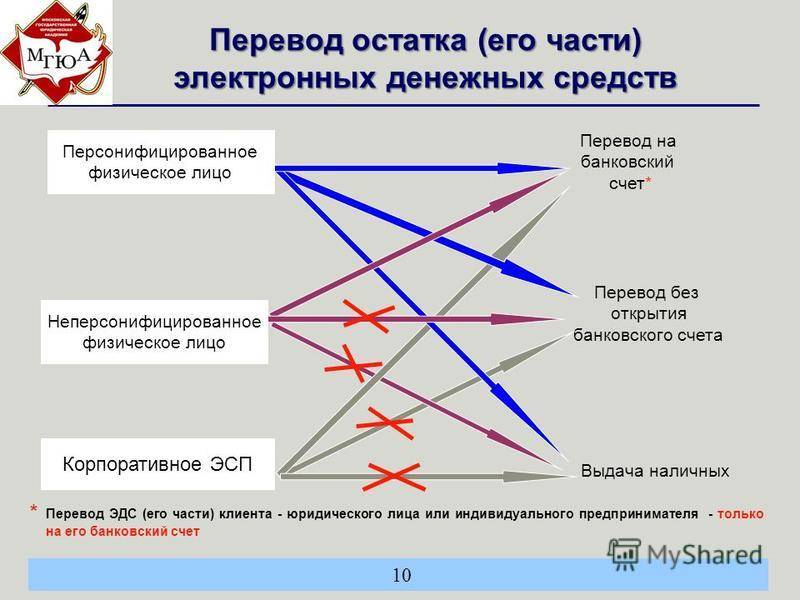

При использовании электронных средств платежа банк как оператор электронных средств платежа обязан обеспечивать возможность их определения клиентами как неперсонифицированных, персонифицированных или корпоративных электронных средств платежа в зависимости от идентификации клиента.

Для клиентов — физических лиц электронное средство платежа может быть как неперсонифицированным, так и персонифицированным.

Если идентификация клиента — физического лица не проведена, электронное средство платежа признается неперсонифицированным. В этом случае обязательно должно соблюдаться условие о размере остатка электронных денежных средств физического лица: в любой момент он не может превышать 15 тыс. руб. Общая сумма переводимых электронных денежных средств с использованием одного неперсонифицированного электронного средства платежа не должна превышать 40 тыс. руб. в течение календарного месяца.

При неперсонифицированном электронном средстве платежа клиента — физического лица остаток электронных денежных средств не может быть выдан наличными денежными средствами, только использован в целях перевода или переведен на его счет.

Электронное средство платежа клиента — физического лица является персонифицированным, если в соответствии с Законом N 115-ФЗ проводится идентификация клиента. В этом случае остаток электронных денежных средств в любой момент не должен превышать 100 тыс. руб. либо сумму в иностранной валюте, эквивалентную 100 тыс. руб. по официальному курсу Банка России. Остаток электронных денежных средств персонифицированного электронного средства платежа может выдаваться наличными средствами.

Для клиентов — юридических лиц и индивидуальных предпринимателей электронное средство платежа может быть только корпоративным, а переводы могут осуществляться только с проведением его идентификации оператором электронных денежных средств. При этом должно соблюдаться условие о размере остатка электронных денежных средств (не более 100 тыс. руб. или суммы иностранной валюты, эквивалентной 100 тыс. руб. по официальному курсу Банка России) на конец рабочего дня оператора электронных денежных средств. В ином случае банк обязан осуществить зачисление или перевод суммы превышения остатка денежных средств на банковский счет юридического лица или индивидуального предпринимателя без его распоряжения. Наличными остаток электронных денежных средств не выдается. На остаток электронных денежных средств может быть обращено взыскание, приостановлены операции аналогично ситуации с банковским счетом.

Следует также иметь в виду, что согласно Федеральному закону от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» электронные денежные средства, даже если они принадлежат физическим лицам, не подлежат страхованию.

Как осуществить перевод денег Вестерн Юнион?

Чтобы перечислить средства другому человеку (компании) требуется:

- Прийти в ближайший офис.

- Заполнить специальную форму с указанием информации о получателе, государстве и городе, куда направляются деньги.

- Передать паспорт или другой документ (должен подтверждать личность).

- Внести определенный объем средств, которые направляются получателю, включая комиссию Вестерн Юнион.

- Забрать копию заявления. В документе указывается номер перевода, который должна знать другая сторона. Всего же для получения денег Вестерн Юнион требуется знать два параметра — контрольный номер и точную сумму транзакции.

Иные нововведения

Информирование Росфинмониторинга

Пунктом 4 ст. 6 Закона №115-ФЗ предусмотрен перечень видов организаций и перечень совершаемых ими операций, о которых с 10.01.2021 следует сообщать в Росфинмониторинг.

Например, это кредитные организации, профессиональные участники рынка ценных бумаг, страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) и страховые брокеры, лизинговые компании, организации федеральной почтовой связи — и это далеко не полный перечень.

Ужесточение правил внутреннего контроля

В пункте 3 ст. 7 Закона № 115-ФЗ уточнено положение, касающееся обязанности организаций информировать уполномоченный орган о подозрениях по поводу легализации (отмывания) преступных доходов, возникших в рамках реализации правил внутреннего контроля.

Согласно этим уточнениям если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, в ходе внутреннего контроля возникают подозрения, что какая-либо разовая операция либо совокупность операций и (или) действий клиента, связанных с проведением каких-либо операций, его представителя в рамках обслуживания клиента, осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, эта организация не позднее трех рабочих дней, следующих за днем выявления таких операций и (или) действий, обязана направлять в уполномоченный орган сведения о таких операциях. В указанные сведения включается имеющаяся информация о бенефициарном владельце. Данные изменения вступили в силу с 01.03.2022.

Зарубежные сервисы

Самые известные международные компании, которые работают в России – это Western Union и MoneyGram. Их представительства есть практически в любой стране мире. Основная масса операций проводится в долларах, также сервисы используют местную валюту, если перевод производится внутри страны.

Western Union и MoneyGram практически не создают собственных офисов, они заключают договоры с местными банками. В основном это крупные игроки финансового рынка вроде Сбербанка или ВТБ24. Все переводы выполняют кассиры-операционисты.

Комиссия зависит от перечисляемой суммы. Примерная вилка для переводов в долларах составляет от 10$ до 50$. При совершении переводов в рублях комиссия обычно ниже. Например, при перечислении суммы до 10 тыс. руб. через Вестерн Юнион комиссия составит 100 руб. Свыше 10000 рублей – 1% от суммы переводов.

Для отправки денег через любую международную систему понадобится только паспорт отправителя и полные фамилия, имя и отчество получателя. На проведение транзакции уйдет несколько минут. Получатель сможет забрать деньги в любом отделении банка страны, куда направлен перевод. Для этого ему понадобится предъявить паспорт и назвать код операции, который ему передаст отправитель.

* * *

Перевод денежных средств без открытия банковского счета по поручению физического лица представляет собой безналичный способ расчетов с участием физических лиц. Следует различать два типа правоотношений, которые всегда возникают при безналичных расчетах:

- обязательство плательщика перед получателем платежа (исполняется путем безналичных расчетов);

- обязательство между банком и плательщиком по поводу осуществления безналичных расчетов.

Гражданское законодательство не запрещает осуществлять исполнение обязательства юридического лица (должника) путем перевода без открытия счета по поручению физического лица, которое в данном случае в правоотношениях с получателем платежа выступает представителем должника.

Е.В.Емельянова

Эксперт журнала

“Туристические и гостиничные услуги:

бухгалтерский учет и налогообложение”

Заключение

Изменения в Закон № 115-ФЗ отражают принципиально новый характер действий государства в борьбе с теневыми доходами. Исходя из анализа нововведений можно уже сейчас прогнозировать увеличение бремени оформления и предоставления в контролирующий орган пояснений по операциям практически для всех организаций. Подобное усиление контроля — часть реалий деятельности бизнеса в современных условиях.

Чтобы оперативно реагировать на запросы контролирующих органов, организации необходимо:

• изучить требования Закона № 115-ФЗ;

• иметь всю необходимую документацию, подтверждающую законность контролируемых операций;

• не совершать операции, не имеющие законного обоснования.

Статья 140 Гражданского кодекса РФ (далее — ГК РФ).

См., например, п. 1 ст. 16.1 Закона РФ от 07.02.1992 № 2300-I «О защите прав потребителей» (в ред. от 08.12.2020).

Пункт 2 ст. 861 ГК РФ.

Пункты 1, 4 Указания Банка России от 09.12.2019 № 5348-У «О правилах наличных расчетов».

Пункт 1.3 Положения № 383-П.

Пункт 1.4 Положения № 383-П.

Пункт 7 Информационного письма Банка России от 21.08.2002 № 1.

Абзац 3 подп. 4 п. 1 ст. 6 Закона № 115-ФЗ.

Абзац 4 подп. 4 п. 1 ст. 6 Закона № 115-ФЗ.