Оформление налогового вычета у работодателя

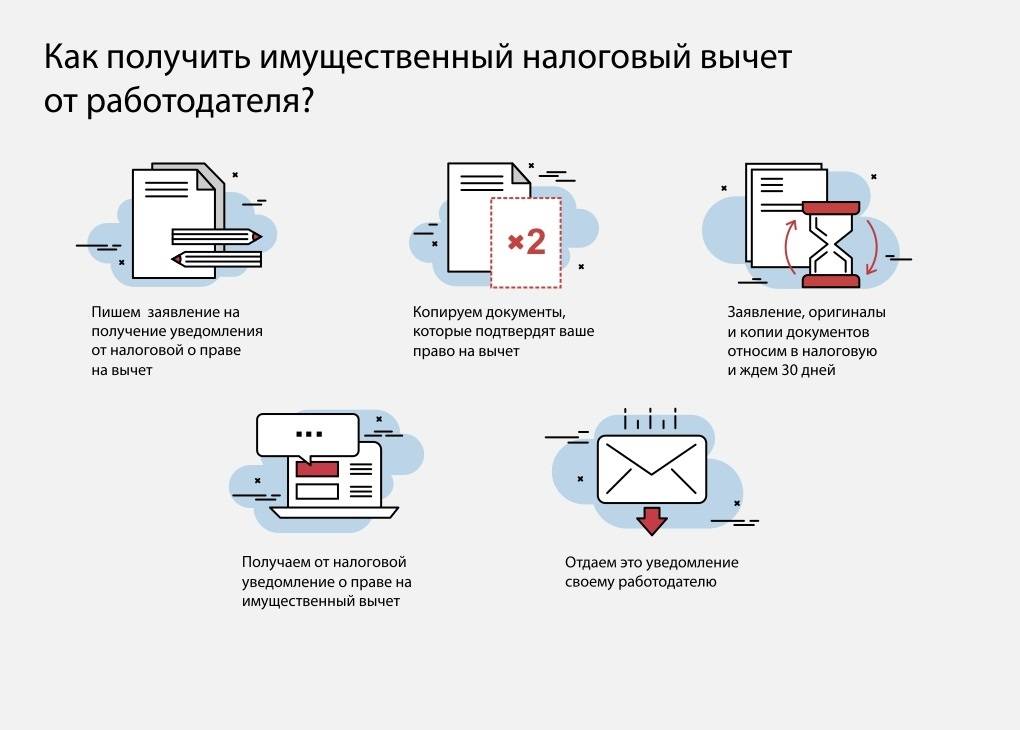

Для возвращения налога при приобретении жилья выжидание следующего года не является обязательным. Существует выгодный вариант для налогоплательщика – получить надбавку к официальной заработной плате и выплатить налог позже. Предварительно необходимо получить извещение о получении права на выплату.

Заявление о праве на вычет у работодателя

Налогоплательщик также имеет право на неуплату налога сразу в нескольких местах (в случае, если оформлен у нескольких работодателей)

Важное условие для того, чтобы такая схема не дала сбой – официальное оформление на работу и наличие трудового договора с каждым работодателем

СПРАВКА! В любом случае налогоплательщику нужно будет подавать декларацию, так как возвращение НДФЛ по гражданско-правовому акту не предусмотрено. Полученное извещение о праве на получение выплаты имеет силу до окончания года, после чего потребуется получение нового.

Как получить?

Для того, чтобы начать оформление, сначала нужно получить необходимые документы, которые подтверждают право на получение вычета. Потом с ними нужно обратиться в налоговую инспекцию. Срок рассмотрения составляет один месяц.

После этого будет выдано уведомление, которое нужно передать в бухгалтерию по месту работы, а также соответствующие заявление работодателю на имущественный вычет.

Список документов

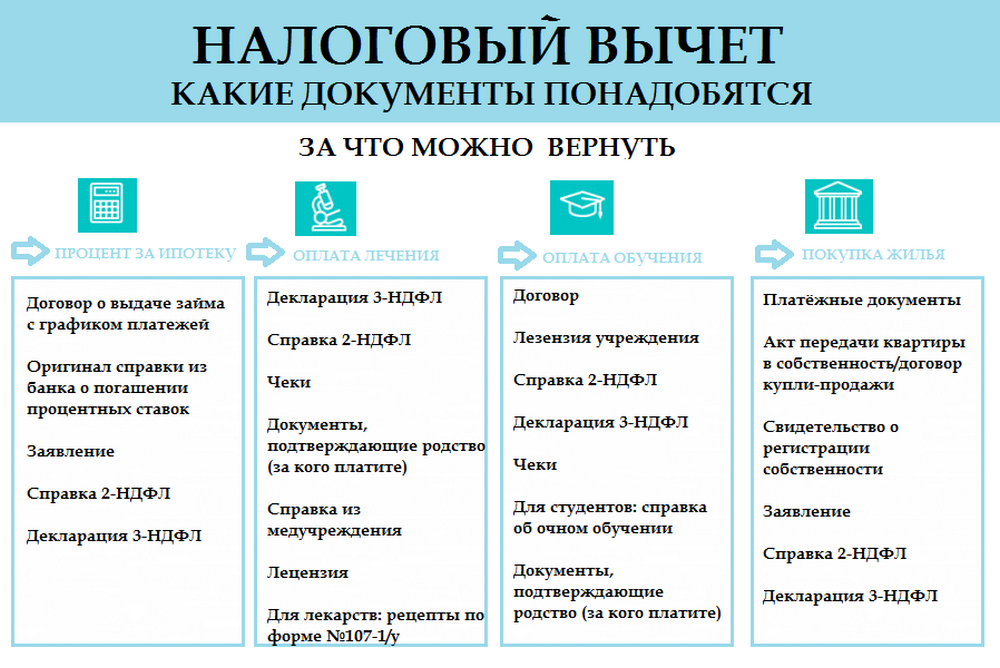

Речь идёт о двух комплектах документов. На первом этапе необходимо обратиться в налоговую инспекцию для того, чтобы она подтвердила, что заявитель имеет право на получение налогового вычета и указала его величину.

Список документов, которые необходимо будет предоставить:

- Паспорт.

- Заявление на возврат подоходного налога.

- Документы, которые подтверждают право на получение вычета.

- Платёжные документы, свидетельствующие о том, что выплаты были фактически произведены.

- Индивидуальный налоговый номер (ИНН).

После того, как уведомление от инспекции получено, его вместе с соответствующим заявлением подают в бухгалтерию предприятия.

На основании предоставленных документов осуществляется применение налогового вычета.

Подача заявления

В этом документе необходимо изложить существующую ситуацию, основываясь на предоставленных документах обосновать право на получение вычета и выразить желание получить его через своего работодателя.

Что делать, если общая собственность?

Что подразумевается под понятием «совместная собственность» или «общая совместная собственность»? Это совместное право собственности (владения) обоими супругами имуществом, купленным после официальной регистрации брака (дом, квартира). При этом супруги должны пользоваться и владеть своим имуществом сообща, так как нет четко определенных границ долей каждого из двух собственников.

Даже при покупке недвижимости супругами не факт, что собственность будет учитываться как «совместная». Будучи в законном браке, заверенном соответствующим документом, вы имеете право самостоятельно обозначить долевой размер каждого собственника и подать документы на регистрацию недвижимости в общую жилую собственность.

Данные виды с оформлением права на собственность кардинально отличаются друг от друга. Чтобы не лишиться права на выплату, необходимо правильно обозначить вид той или иной недвижимости.

Документальное подтверждение расходов

Вы не получите налоговый вычет в том случае, если не предоставите документальное подтверждение финансовых затрат на приобретение квартиры. Покупка недвижимости, к сожалению, не имеет ничего общего с оплатой товара в магазине. Лишь в редких случаях агентство недвижимости может пойти навстречу клиенту и выбить чек о приобретении.

Если это не ваш случай, вы можете позаботиться о сохранении важных данных, которые станут альтернативой чеку. Согласно Налоговому кодексу РФ, в перечень таких документов входят квитанции, банковские платежки, расписки о передаче денежных средств.

ВАЖНО! Существует определенный ряд нюансов, о которых умолчит риелтор и не расскажет инспектор в налоговой. Самостоятельно вы сможете о них узнать во время сбора и оформления документов для получения налоговой выплаты

Но тогда уже будет поздно исправлять документацию, да и возможности на получение налогового вычета вы тоже лишитесь.

Расписка. Факт оплаты за квартиру можно подтвердить как нотариально заверенной распиской, так и написанной самостоятельно, без заверения

Важно, чтобы в ней были написаны все необходимые данные (дата передачи финансовых средств, подпись, все данные о владельце и о жилом объекте, сумма (цифрами и прописью!). Учтите, что расписка должна быть составлена от руки, отказывайтесь от заполнения на напечатанном бланке

Такой «документ» легко подделать.

Договор. Второй способ подтверждения оплаты – предоставление договора (действует только если в нем прописан пункт о получении денежных средств). Данный вид документа перед подачей в обязательном порядке заверяется нотариально. При наличии договора подача расписки не является обязательной.

ВАЖНО! Предпочтительнее для нового владельца имущества иметь расписку. Вы можете столкнуться с тем фактом, что наличие договора не будет подтверждать факт оплаты за новое жилье

В итоге продавец с помощью определенных лазеек сможет потребовать деньги повторно или вовсе затребовать обратно жилье.

- Банковская документация. Для подтверждения совершения оплаты подходят расчетные выписки и квитанции с платежками. Не выкидывайте их, сохраняйте. Исключением является информационное банковское письмо, оно не подтвердит факт оплаты.

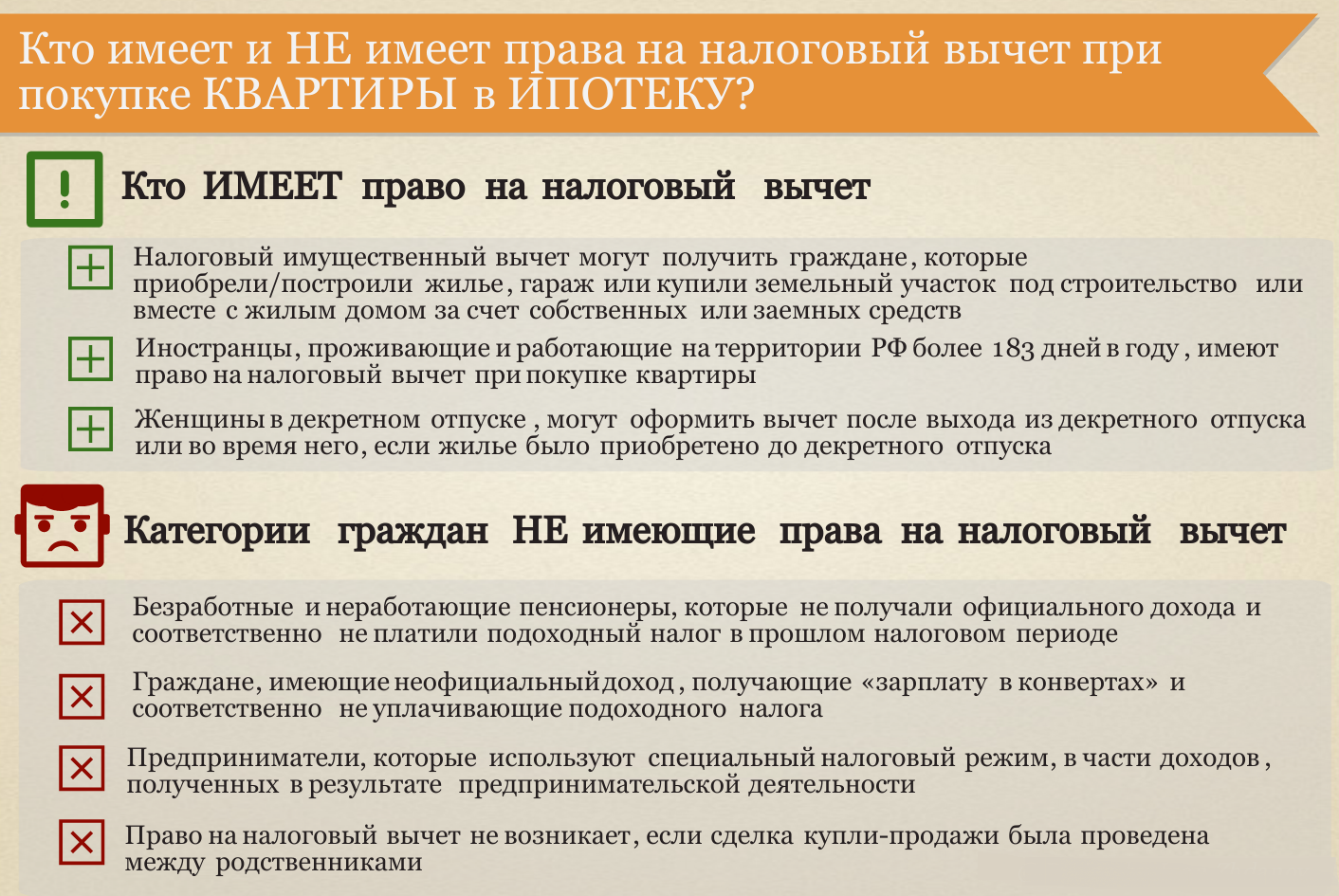

В каких случаях вычет можно получить у работодателя

По общему правилу, для получения имущественного и социального вычета налогоплательщик должен дождаться окончания налогового периода (то есть года), заполнить декларацию по форме 3-НДФЛ и сдать ее в инспекцию по месту жительства. Но есть исключения. Для имущественного вычета они предусмотрены в двух случаях: когда право на вычет возникло в связи с покупкой или строительством жилья, либо в связи с уплатой процентов по ипотечному кредиту. Для социального вычета исключение предусмотрено в случае, когда деньги налогоплательщика потрачены на лечение и обучение. В каждой из этих ситуаций вычет можно получить до окончания года и без похода в ИФНС. Физическому лицу достаточно обратиться к своему работодателю, и тот будет выдавать зарплату с учетом имущественного или социального вычета (п. 8 ст. 220 НК РФ, п. 2 ст. 219 НК РФ). То есть попросту не будет удерживать из зарплаты сумму подлежащего вычету НДФЛ.

Заполнить и сдать через интернет 2-НДФЛ по новой форме Оформить заявку

Как в 2020 году вернуть налоговый вычет с помощью работодателя

Отметим, что никаких изменений в части уплаты НВ не намечается. На 2020 год сохраняется стандартный процесс, который актуален в 2018 году. После траты необходимо обратиться в ФНС для оформления справки. Второй момент – подача минимального пакета бумаг работодателю.

Порядок:

- Обращение в бухгалтерию предприятия за консультацией.

- Сбор документации.

- Поход в налоговую службу.

- Выжидание ответа.

- Получение справки (если ответ положительный).

- Подача пакета бумаг работодателю.

- Получение первой выплату в ближайшую зарплату.

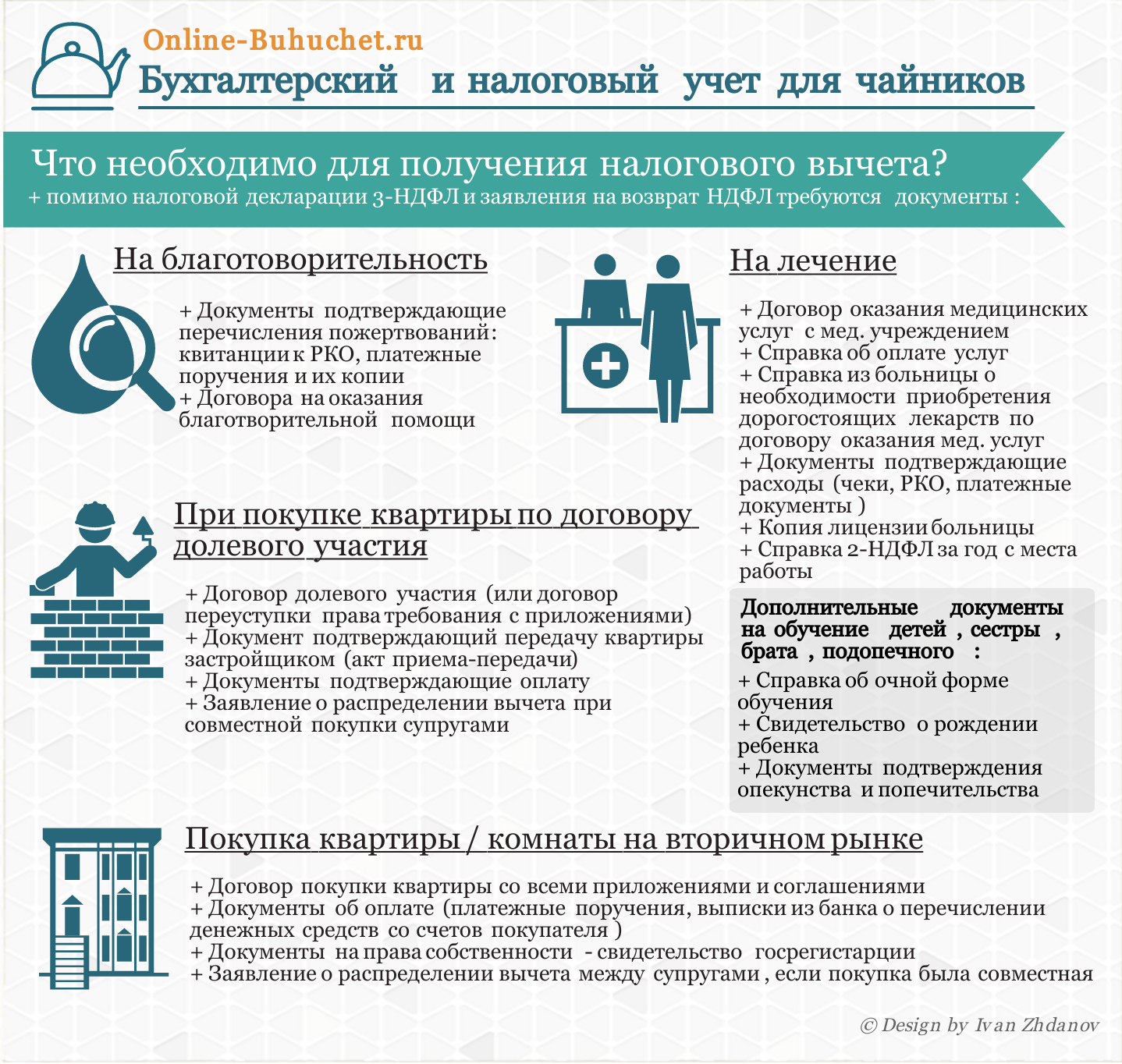

Необходимые документы (для подачи в ФНС)

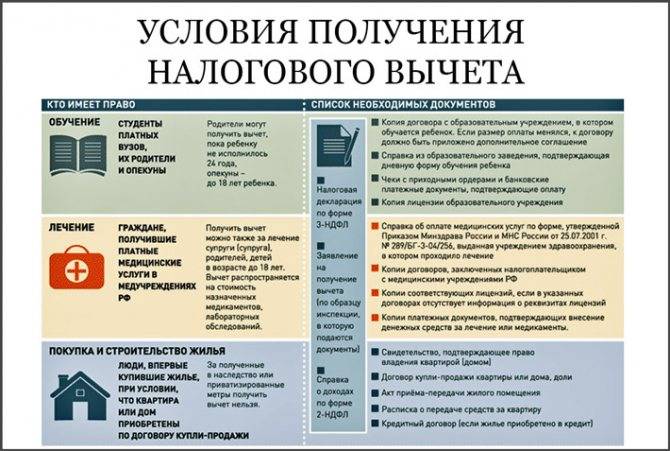

Практические все документы для предоставления налогового вычета у работодателя изначально придется подать в налоговый орган. Итак, в ФНС, в зависимости от типа и способа траты потребуется предоставить:

- Если была покупка недвижимости на вторичном рынке, то ДКП + выписка из Росреестра о новом собственнике.

- Если выплачивалось жилье в новостройке, то ДДУ + акт приема объекта в эксплуатацию.

- При оформлении ипотеки нужен кредитный договор + справка об остатке + выписка с суммой уплаченных процентов.

- Если оплата за обучение, то нужен договор с учебным заведением + лицензия ВУЗ.

- При оплате медицинских услуг готовится заключение врача о необходимости дорогостоящего лечения + лицензия заведения.

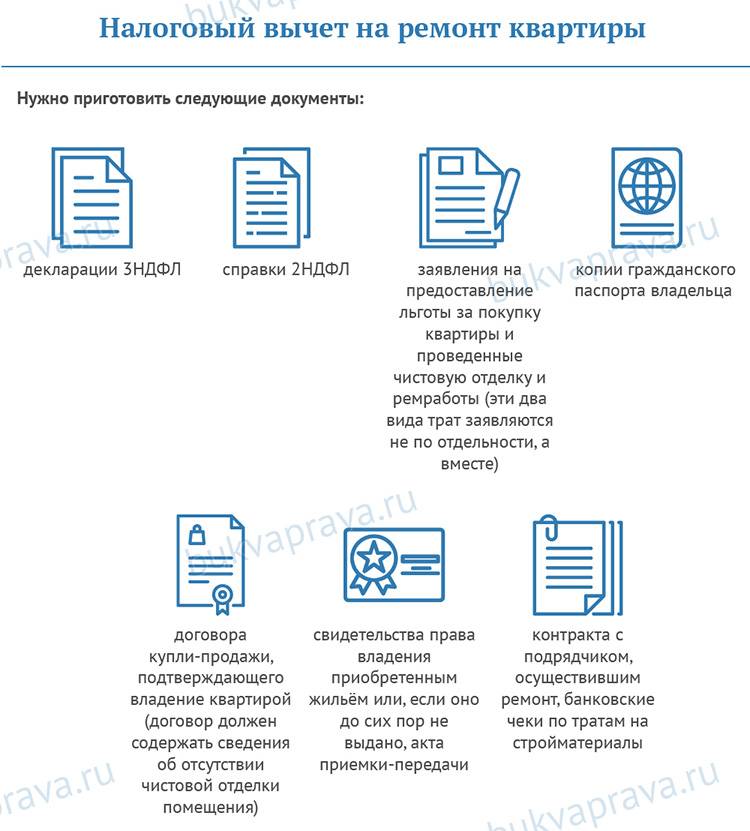

- Со строительством и ремонтом нужно готовить договора на оказание услуг, сметы и другие бумаги.

Для каждого из вышеперечисленных случаев потребуются платежные документы, в их числе:

- чеки;

- платежные распоряжения;

- счета фактуры;

- квитанции.

Нужны также копии личных документов заявителя, в частности паспорта и ИНН. При совместной собственности на квартиру или оплате обучения родственников нужны будут свидетельства о браке, рождении для подтверждения родства между участниками.

На основании рассмотренного пакета бумаг претенденту выдается соответствующая справка подтверждение или не выдается. Если основание подтверждается, то работодателю нужно предоставить:

- заявление на вычет;

- справку из ФНС.

Форма 2-НДФЛ нужна в ФНС при обращении туда за справкой об остатке суммы. К примеру, заработная плата претендента не позволила ему покрыть всю сумму вычета до конца года. Следовательно, по окончанию периода нужно идти к инспектору, чтоб получить справку по результатам перерасчета. Определение будут выносить на основании справки о доходах.

С какого месяца не удерживается НДФЛ?

Главный вопрос при выборе способа получения вычета заключается в том, с какого месяца работодатель перестанет удерживать 13%. Чем быстрее это произойдет, тем лучше для человека, оформляющего налоговый вычет.

После подачи работником заявления о предоставлении НВ и налогового уведомления в бухгалтерию предприятия налог на доход должен не удерживаться с текущего месяца.

Реально ли вернуть за предыдущие месяцы?

Действительно, с 2017 года налогоплательщик может вернуть через организацию, в которой работает, налоговый вычет за предыдущие месяцы. Т.е. если гражданин купил квартиру в середине года и подал налоговое уведомление тогда же, он в праве потребовать работодателя вернуть налог на доход за все предыдущие месяцы текущего года.

Для получения этих выплат работник должен написать заявление на возврат НДФЛ в бухгалтерию предприятия.

Иногда бухгалтерия может отказать в приеме заявления, в таком случае, стоит привести в заявлении ссылки на правовую информацию относительно обязательства работодателя по выплате вычета. Обязательства работодателя раскрыты в Письме ФНС РФ 03.11.2015 №СА-4-7/19206@.

Возврат средств осуществляется единым перечислением на счет работника.

Налоговый вычет при покупке квартиры в кредит

При ипотеке, помимо, обычных (перечисленных выше), добавляется еще одна налоговая льгота, смягчающая Покупателю бремя уплаты процентов банку.

В случае покупки квартиры в ипотеку, Покупателю предоставляется дополнительный имущественный налоговый вычет – на сумму уплаченных процентов по кредиту (пп.4, п.1, ).

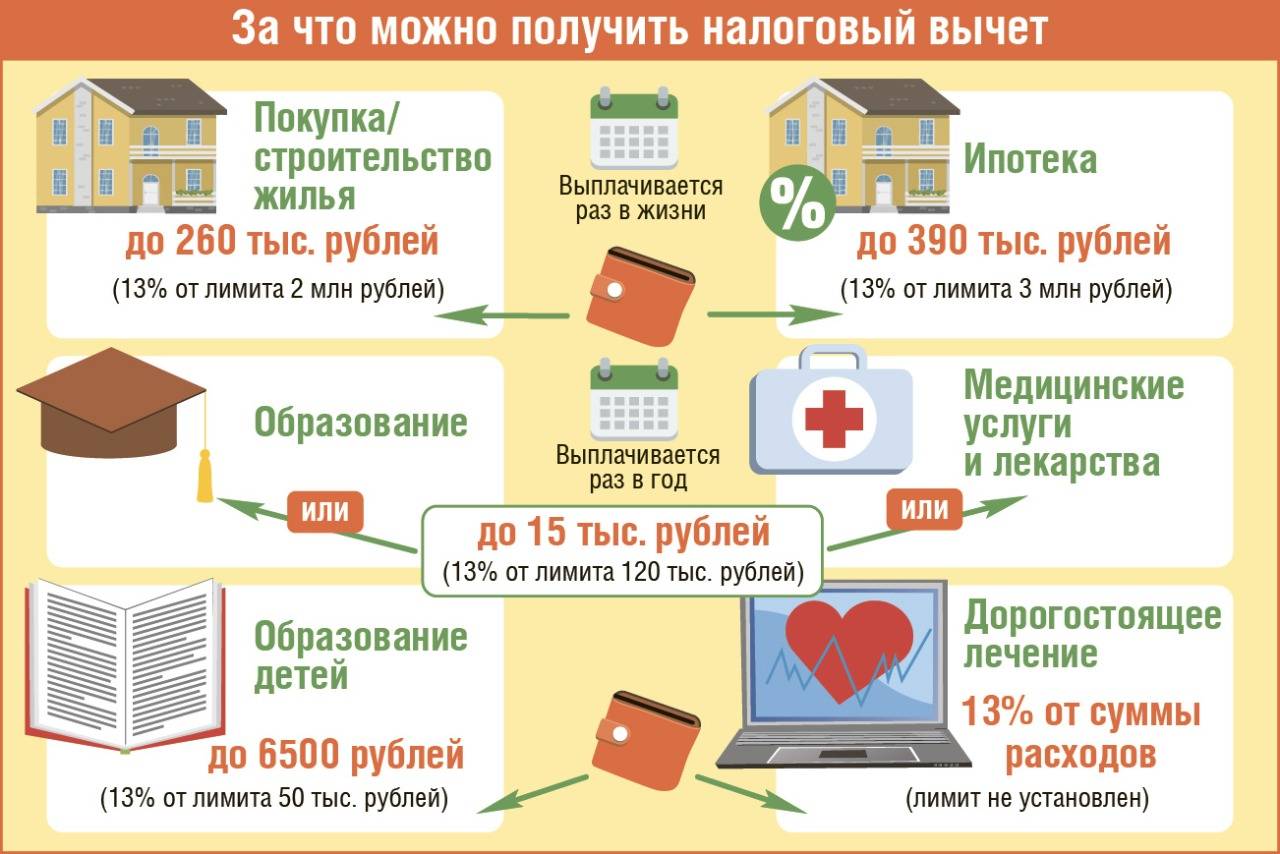

Максимальный размер такого вычета – 3 млн. руб. (). Соответственно, максимальная сумма, которую можно вернуть из уплаченных по кредиту процентов = 3 000 000 руб. х 13% = 390 000 руб.

Это ограничение на максимальную сумму действует с 1 января 2014 года. Для кредитов, полученных ранее этой даты, такое ограничение не действует – там вычет можно получить на всю сумму уплаченных банку процентов.

Этот налоговый вычет при покупке квартиры касается только целевых займов и банковских ипотечных кредитов (в т.ч. при перекредитовании), и не распространяется на ссуды от работодателя, гос. субсидии, использование материнского капитала, и т.п.

Налоговый вычет по кредитным процентам технически не связан с вычетом по расходам на покупку жилья (см. выше), и поэтому он может быть получен по отдельной квартире.

Возвращать налог по уплаченным процентам можно по мере того, как эти проценты выплачиваются банку, даже если ипотека еще не погашена полностью. НДФЛ вернут с той суммы, которая уже перечислена банку.

Правда, в отличие от вычета на сумму затрат на покупку жилья (см. выше), вычет на сумму уплаченных процентов по кредиту предоставляется только в отношении одной купленной квартиры (абз.2, п.8, ст. 220 НК РФ).

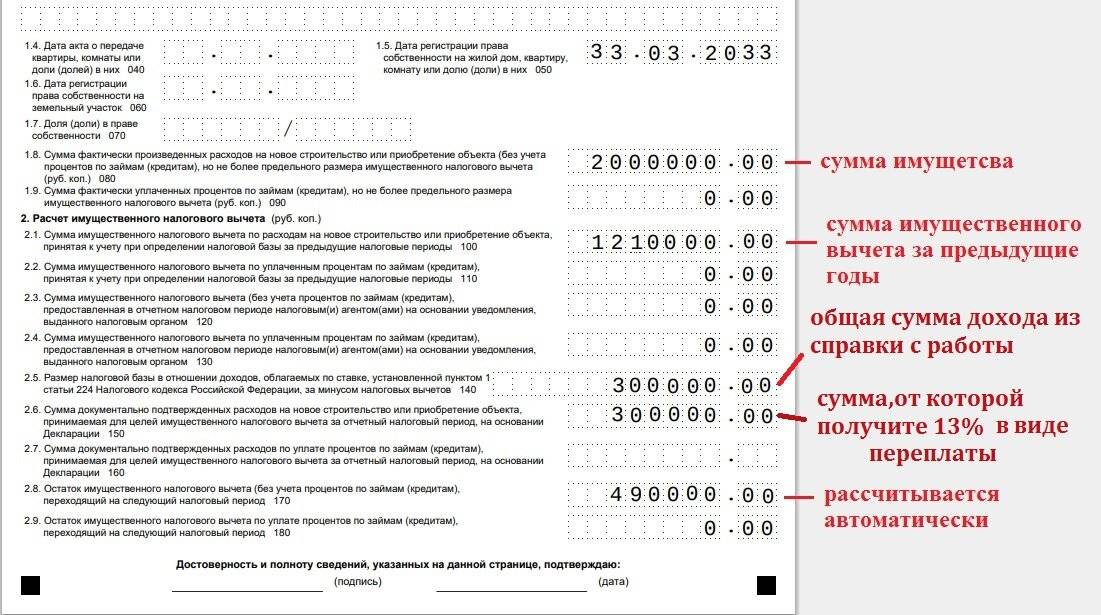

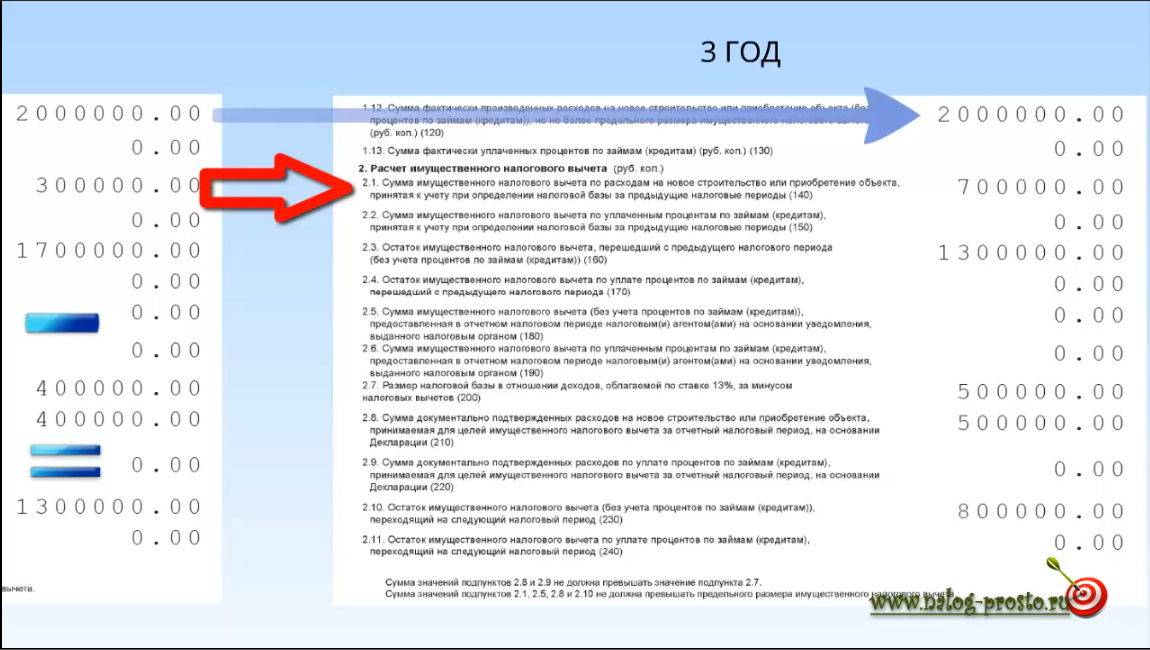

Пример-5 (Вычет при покупке квартиры с использованием кредита) (Жми! Пример откроется во всплывающем окне.)

Таким образом, покупая квартиру с использованием ипотечного кредита, можно вернуть себе уплаченный в госбюджет НДФЛ на максимальную сумму:

260 000 руб. (макс. возврат из суммы покупки) + 390 000 руб. (макс. возврат из суммы уплаченных банку процентов) = 650 000 руб.

На практике это очень полезная льгота и, как правило, большинство Покупателей ею пользуются. Главное – правильно фиксировать в документах уплаченные за жилье и за проценты суммы, чтобы потом было что предъявить к вычету.

Механизм получения имущественного налогового вычета при покупке квартиры представлен на сайте ФНС – здесь.

Сумму возврата НДФЛ за покупку квартиры (в ипотеку и без) можно посчитать на калькуляторе – ЗДЕСЬ (СЕРВИСЫ).

Налоговый вычет при покупке квартиры в совместную или долевую собственность

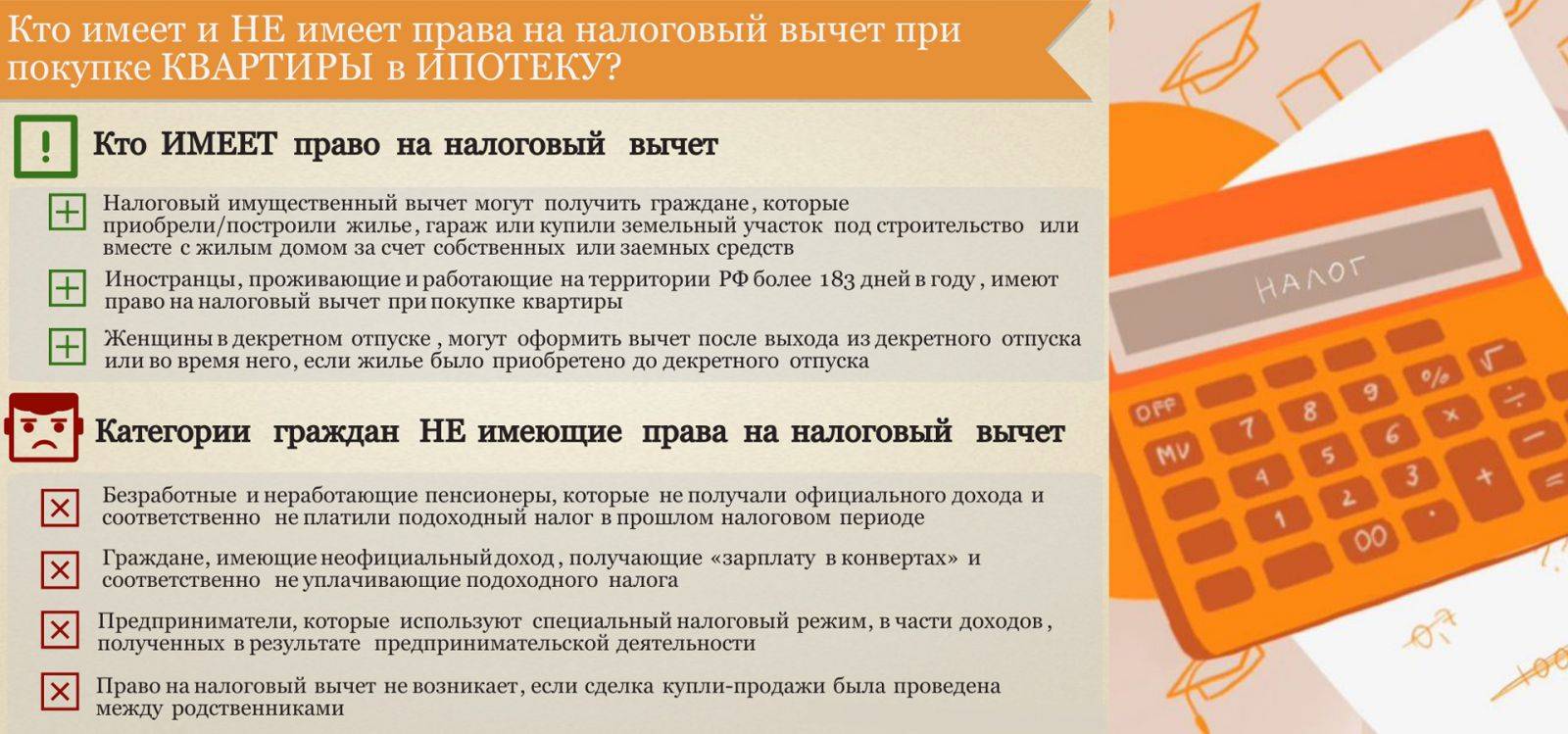

Если квартира приобретается гражданами в (например, супругами), то налоговый вычет (возврат НДФЛ) распределяется между ними по договоренности.

По умолчанию вычет при совместной собственности, как и сумма расходов на покупку квартиры, распределяется между супругами в равных долях (50% х 50%), и если квартира куплена после января 2014 года, то каждый из супругов имеет право на вычет в 2 млн. руб. (т.е. 260 тыс. руб. к возврату каждому – это максимум, если позволяет стоимость квартиры).

Если же стоимость квартиры не позволяет обоим супругам получить по максимальному вычету для каждого супруга, то они могут перераспределить вычеты в пользу одного из супругов (см. пример).

Пример-6 (Вычет при покупке квартиры в совместную собственность) (Жми! Пример откроется во всплывающем окне.)

Если квартира приобретается в , то размер имущественного налогового вычета распределяется между совладельцами так:

- если квартира была куплена до 2014 года – то на обоих супругов предоставляется один налоговый вычет (2 млн. руб., максимум), который распределяется строго пропорционально их долям.

- если квартира куплена после 01.01.2014 – то вычет 2 млн. руб. предоставляется уже каждому супругу отдельно; при этом у них есть возможность произвольно распределить этот вычет между собой, независимо от размера их долей (но не более, чем 2 млн. руб. на человека).Подтверждение на сайте ФНС – здесь.

Такое распределение вычета между супругами может понадобиться, например, если один из супругов официально не работает, и не имеет возможности вернуть себе НДФЛ (см. пример №7).

Пример-7 (Вычет при покупке квартиры в долевую собственность) (Жми! Пример откроется во всплывающем окне.)

То же касается и уплаты процентов по ипотечному кредиту: все расходы супругов считаются общими. Поэтому муж и жена вправе самостоятельно распределить между собой вычет по процентам в любой пропорции, независимо от того, кто фактически выплачивал кредит. Для этого они пишут в налоговый орган соответствующее заявление и передают его вместе декларацией по форме 3-НДФЛ.

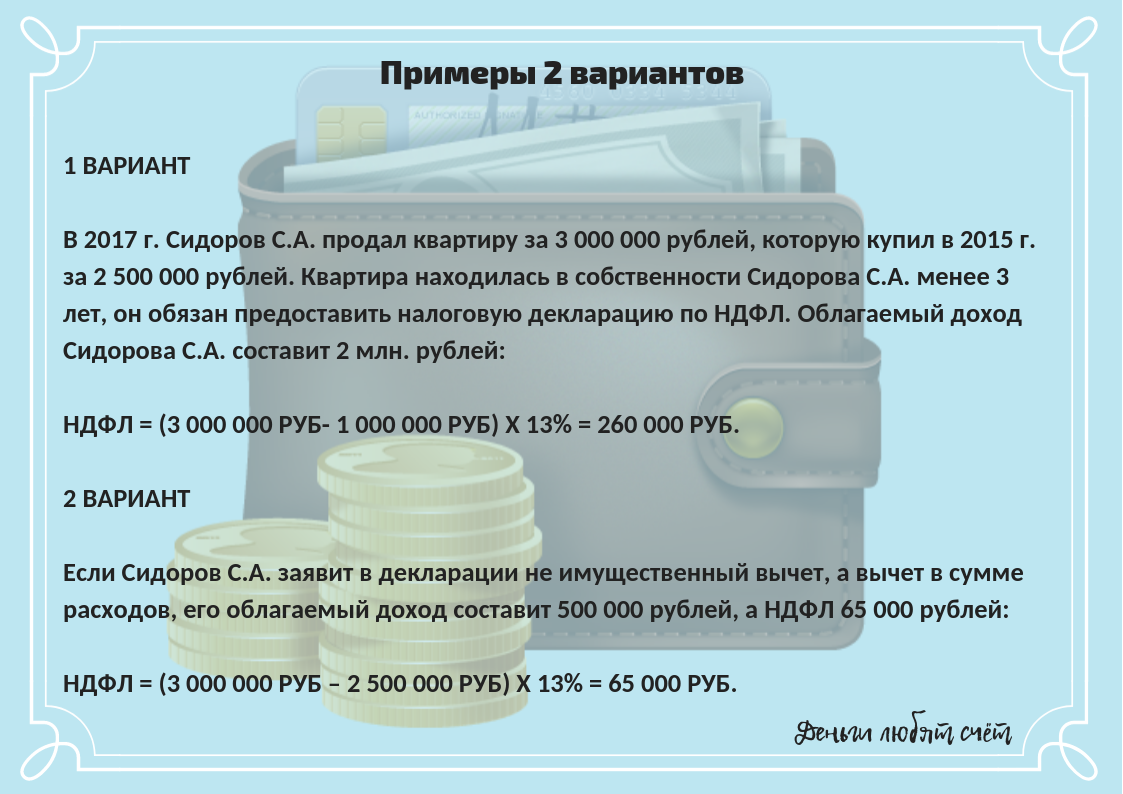

Можно ли вернуть налог при покупке квартиры у родственника? Это смотря у какого…

Процедура получения налогового вычета через работодателя

Этап 1. Сбор документов:

Набор бумаг для различных типов вычетов:

- Имущественный: документы, доказывающие, что сделка купли-продажи имела место (платежка, бумага о праве владения).

- На ребенка: свидетельство о рождении.

- На лечение: платежки, справки, выписанные на сотрудника, подавшего заявление.

- На обучение: документ об оплате, справки.

Этап 2. Подача документов в ИФНС:

Проверка бумаг продлится месяц, затем выдается разрешение на возврат средств.

Этап 3. Подача бумаг по месту работы:

С этого дня с доходов не будут больше удерживать 13%, пока предельно возможная сумма не будет перечислена обратно работнику. Он может получить вычет с месяца, в котором он принес все бумаги. Например, если они оформлены в мае, за апрель и март возврат действовать не будет.

Этап 4. Оформляем остатки:

Если сумма вычета не будет достигнута за календарный год, на остатки можно будет просить подтверждение через ИФНС. В конце периода в ИФНС подаются бумаги на получение остатка денег. Помимо справок о затратах потребуется справка 2-НДФЛ. Также можно сразу требовать перечисления остатка в налоговом органе, заполнив декларацию 3-НДФЛ и приложив ее к остальным документам. Нужно также сообщить номер банковского счета.

Преимущества и недостатки оформления налогового вычета через работодателя

У данной процедуры есть свои плюсы и минусы, которые следует учесть перед подачей документов.

Плюсы оформления вычета на работе

Преимущество №1: Сотруднику удастся увеличить свой ежемесячный доход, приложив к этому минимум усилий. После сбора и подачи документов гражданин будете легально получать заработную плату без 13% удержания.

Преимущество №2: Работнику не нужно ждать наступления нового года, чтобы оформить вычет. Дело в том, что ИФНС принимает документы на данную льготу лишь после окончания того периода, в котором у заявителя возникло права на ее получение. Для работодателя это правило неактуально.

Преимущество № 3: Уменьшение списка необходимых документов. Оформляя вычет через работодателя, сотруднику не придется заполнять декларацию 3-НДФЛ и заказывать справку 2-НДФЛ.

Минусы возврата НДФЛ на работе

Основными недостатками данного способа оформления налогового вычета являются:

- Деньги возвращаются не единой суммой, как при подаче документов непосредственно в ИФНС, а частями – в виде неудержания из заработной платы.

- Если в течение года человек изменил место работы, новый работодатель даст ему вычет лишь в следующем году.

- Вычет начинает предоставляется только с того месяца, когда гражданин предоставил в бухгалтерию работодателя извещение от налоговой службы.

- Заявителю придется как минимум 2 раза посетить отделение ИФНС.

- Срок проверки документов в ИФНС составляет 30 дней, поэтому если гражданин подал бумаги в январе, получать льготу он начнет лишь в феврале. Остаток за январь придётся получать через налоговую инспекцию.

Данный способ не подойдёт и тем, кто по каким-либо причинам не желает афишировать среди коллег дорогое приобретение – квартиру или дом.

Документы для оформления вычета при покупке жилья от работодателя

При покупке жилья:

- заявление в ФНС по утвержденной форме;

- свидетельство о праве владения (или акт приема-передачи);

- договор купли-продажи;

- платежный документ, доказывающий факт оплаты.

Когда жилье куплено в кредит по ипотечной программе:

Пример расчета вычета у работодателя

Сотрудница Птичкина приобрела в январе 2020 года комнату за 1 550 тыс. руб, заемные средства не привлекались. В октябре она оформляет имущественный вычет через компанию, в которой трудится. Заработная плата Птичкиной составляет 230 тыс. руб в месяц.

Сумма НДФЛ за месяц:

230 000 * 13% = 29 900 руб.

Размер имущественного вычета:

1 550 000 * 13% = 201 500 руб.

В 2020 году вычет у Птичкиной будет учитываться до окончания календарного года, сумма НДФЛ будет равна:

29 900 * 3 мес. = 89 700 руб – это меньше положенных ей 201 500 руб.

Ей придется оформлять вычет еще на новый календарный год, процедура займет месяц. А по прошествии февраля, марта и апреля 2017 года, сотруднице останется получить еще 22 100 руб. В итоге, вычет предоставляется:

- с октября по декабрь 2020г.,

- с февраля по апрель 2020г.

Особенности получения налогового вычета по месту работы

Возврат НДФЛ:

| Основание для вычета | Предельная сумма к возврату (тыс. руб) | Периодичность |

| Приобретение жилья | 260 тыс. руб (13% от 2 млн. руб) | Единожды |

| Обучение, лечение (в т.ч. детей) | 15,6 (13% от 120 тыс. руб) | Ежегодно |

| Обучение детей | 6,5 на каждого ребенка (13% от 50 тыс. руб) | Ежегодно, пока ребенку не исполнится 24 года |

Особенность получения вычета по месту работы заключается в том, что сотрудник фирмы вправе использовать денежные средства сразу же, как оформит документы и отнесет их работодателю. В случае с ФНС, работнику нужно будет ждать 2-3 месяца, только потом получить средства. Зато ФНС перечисляет всю сумму целиком, а работодатель – частями, каждый месяц.

Кроме того, подать заявление через нанимателя значительно проще, так как он не потребует доп. бумаг, а налоговые органы могут их запросить, кроме того понадобится заполнять декларацию 3-НДФЛ и предоставлять справку 2-НДФЛ.

Плюсы и минусы получения вычета через ИФНС

Плюсы | Минусы |

Возвращается вся сумма налога, уплаченная за год, вне зависимости от того, в каком месяце отчетного периода (года) возникло право на ИНВ | Нужно ждать окончания года, чтобы обратиться за ИНВ |

Возврат средств проходит без обращения в бухгалтерию по месту работу, что удобно для граждан, которым получить ИНВ по месту работы нежелательно по ряду причин. | Помимо сбора основных документов, подтверждающих право на ИНВ, необходимо также заполнить отчетность по ф.3-НФДЛ и предоставить справку о доходах по ф.2-НФДЛ |

Сам факт смены работы не влияет на получение ИНВ |

Исходя из вышеизложенного, получение ИНВ по месту работы будет удобно в тех случаях, когда:

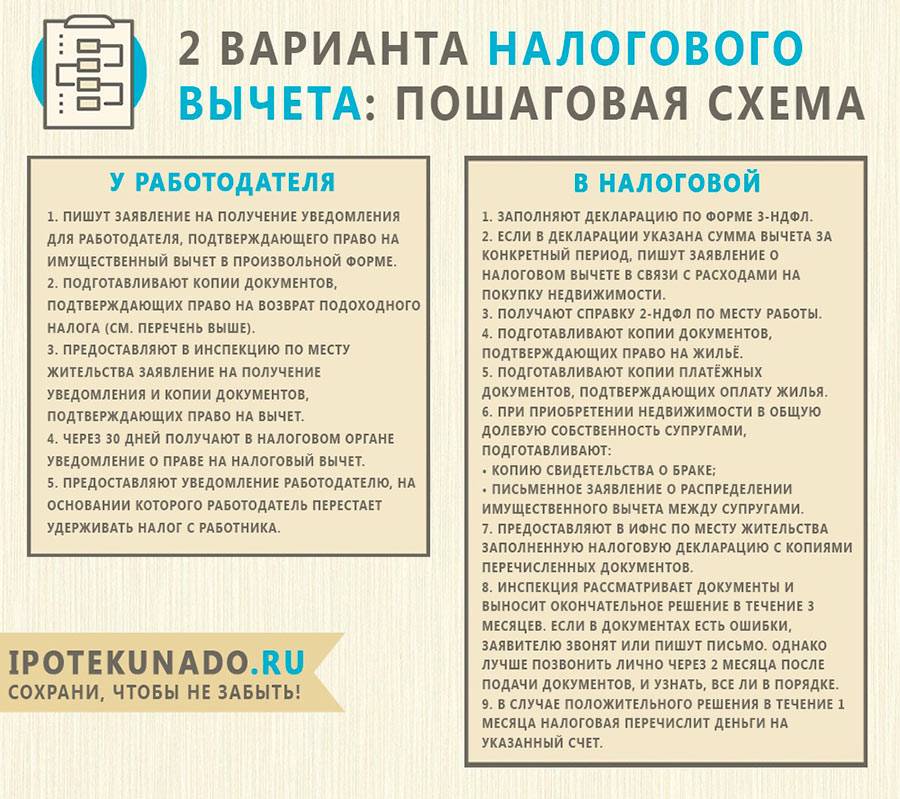

- Право на ИНВ возникло в начале года;

- Нет возможности дожидаться окончания года;

- Нет желания разбираться в тонкостях оформления налоговой декларации.

В свою очередь, возврат средств через налоговую будет удобен для тех, кто:

- Хочет получить всю сумму ИНВ сразу за весь год, а не с разбивкой по месяцам;

- Не хочет проводить ИНВ через бухгалтерию по месту работы;

- Получил право на ИНВ в середине или в конце года.