Обязаны ли банки называть причину отказа?

Проблема отказов усугубляется недостаточной прозрачностью банковского дела: согласно закону «О банковской деятельности», сотрудники финансовой организации вправе отказать без объяснений. В результате клиент не знает, что делать, и, что еще хуже, может лишь гадать, в чем заключается причина отказа.

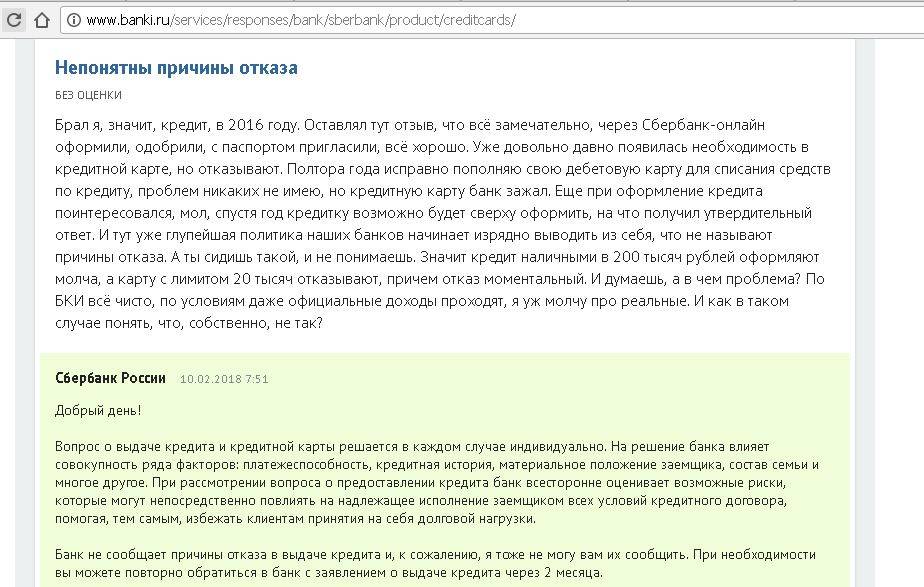

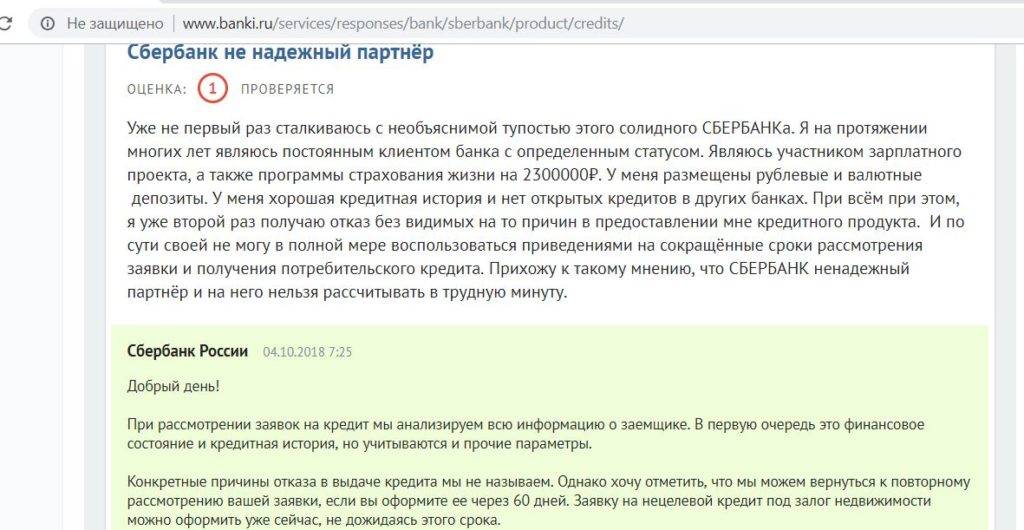

К сожалению, банки вправе так поступать. Но некоторые организации разъясняют причину отказа в силу собственных внутренних регламентов и правил — так поступает, например, ВТБ, Тинькофф, Альфа-Банк и другие банки поменьше. Сбербанк, Газпромбанк и Россельхозбанк практически никогда не называют причину отказа.

Как узнать причину отказа

У банка всегда есть мотивированное объяснение причины отказа в выдаче кредита, но к сожалению для клиента, это объяснение может остаться загадкой. По крайней мере до того момента пока соответствующие поправки к закону не примут, и у заемщиков не появится четкое понимание того почему он получает отрицательные решения. А пока этого не случилось, есть три выхода получить информацию:

- первое – послать письменный запрос и дожидаться ответа;

- второе – самостоятельно разобраться с тем, почему могут дать отказ в получении кредита;

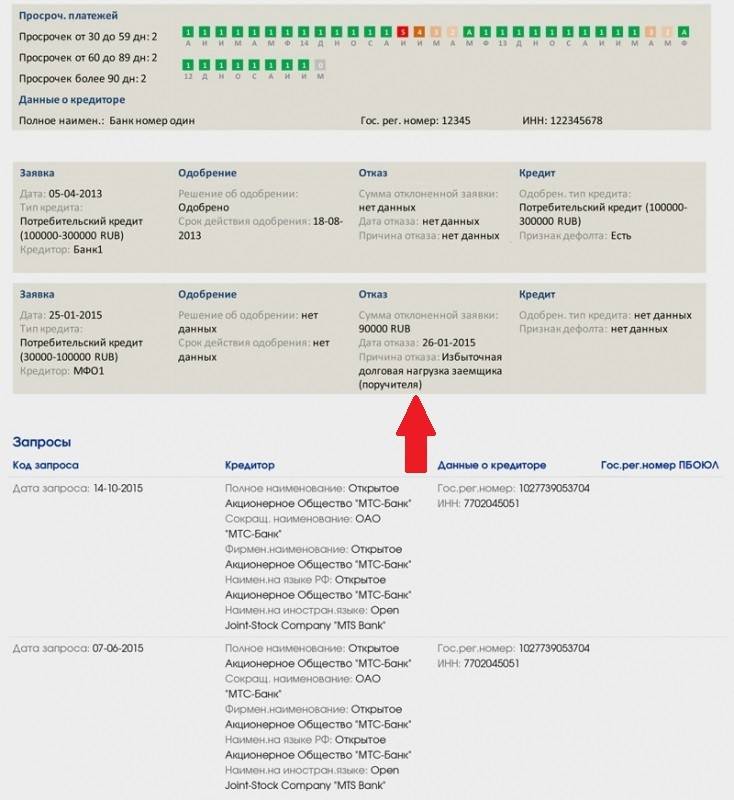

- третье – сделать запрос в БКИ и узнать почему получен отказ в выдаче займов и ссуд из истории.

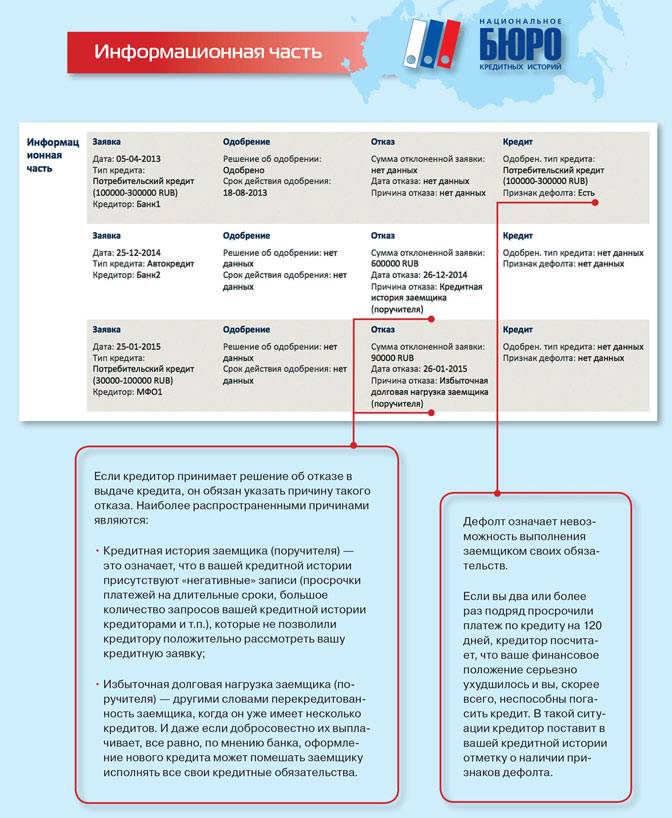

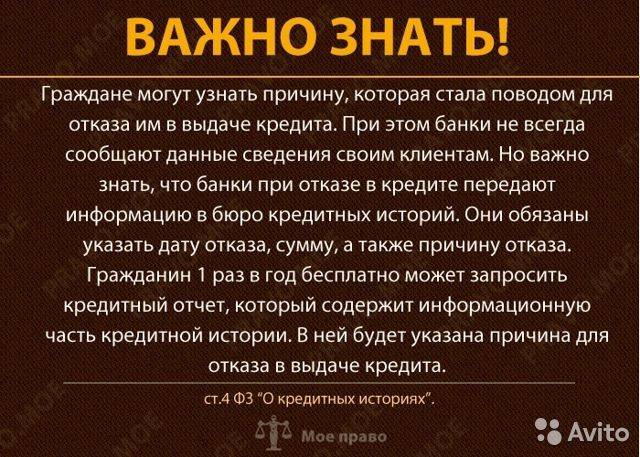

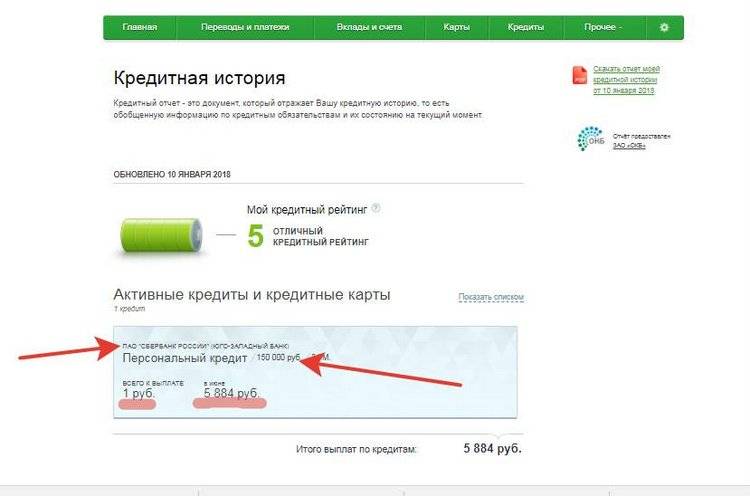

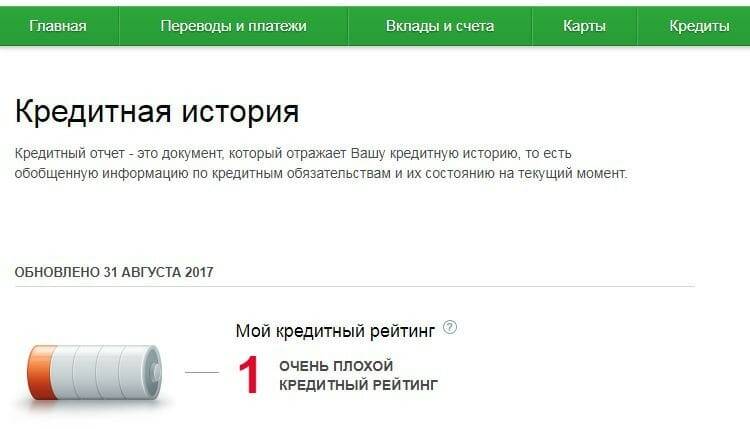

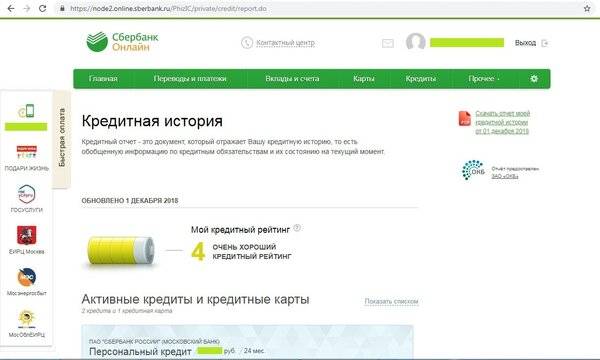

Что касается третьего варианта, то он наиболее удобный и быстрый. Дважды в год можно бесплатно запросить КИ и, изучив информационную часть, в которой и помещаются разъяснения с причинами негативных решений по заявкам, получить ответ на свой вопрос.

Выдача кредита – это право, а не обязанность банка. Каждая заявка, рассматривается отдельно, учитываются индивидуальные факторы.

На сегодня процент отрицательных решений растет, а вот по какой причине клиентам не выдают ссуды, банки по-прежнему не разглашают. Именно поэтому, «спасение утопающих – дело рук самих утопающих», иными словами, человек сам должен разобраться почему ему могут отказать в получении кредита и устранить эту помеху.

Автор статьи:

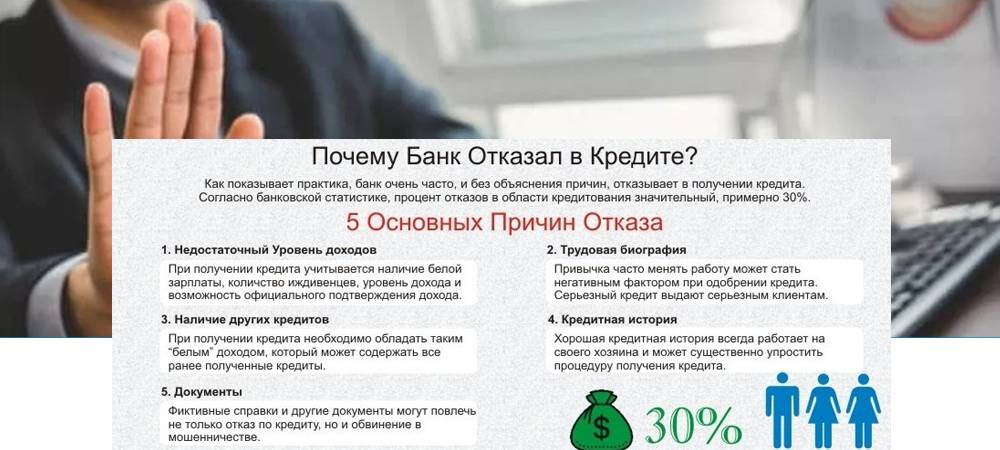

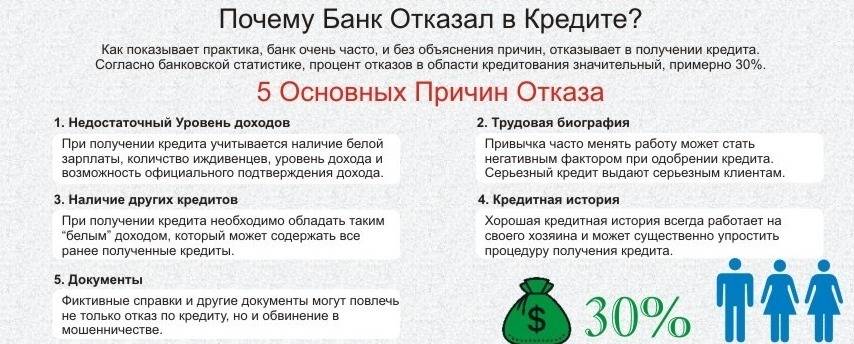

На что банки обращают внимание при выдаче кредита?

Судя по статистике кредитования, по каждой второй заявке из банка приходит отказ. Причина — в испорченной репутации и наличии в прошлом просрочек при возврате предыдущих платежей. Но и хорошая кредитная история не спасает от отклонения заявки.

Если отказали в выдаче займа, стоит внимательнее присмотреться ко всем личным параметрам. Возможно, что-то в данных о заемщике вызвало подозрения у кредитора. При проверке заявки банк включает трехступенчатую систему:

- скоринг-тест;

- аудит финансовых и иных показателей;

- кредитный рейтинг.

Обращаясь в банк, клиент должен будет успешно пройти скоринг. Автоматической системой скоринга предусмотрено моделирование кредитного поведения: делаются прогнозы платежеспособности, определяется риск мошенничества. Без скоринг-теста невозможно получить согласование, и каждая запись из анкеты заявителя будет детально изучена.

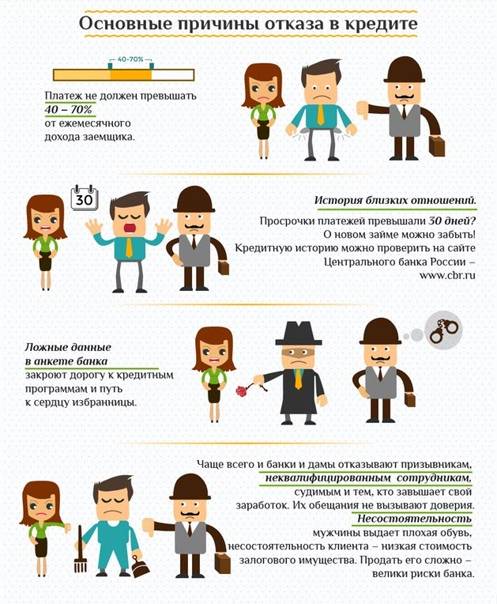

Математическая модель скоринг-теста беспристрастна, за каждый параметр присуждается скоринговый балл, на основании которого делают выводы о платежном поведении и риске невозврата. В то же время часть негативных фактов из жизни заявителя может быть компенсирована другими, положительными характеристиками. Имея просрочки в прошлом, клиент способен возместить потери в баллах через своевременные последующие платежи, стабильную работу, открытие депозита. Аналогичным образом высчитывается степень закредитованности: банк соотносит получаемый доход с расходами на кредитные платежи. Если они превысят 60 %, в займе отказывают.

Если система примет решение о допустимости кредитования, переходят ко второму этапу проверки — к проверке финансового состояния и внешнему аудиту.

Во время финансового и внешнего аудита банк тщательно изучает поступления, их источники, списания, число иждивенцев в семье. Банк проверит на наличие родства с предпринимателями, связями с бизнесом и аффилированными компаниями. В процессе общения банковский служащий оценивает внешний вид, манеру поведения, разговор человека. Аудит показывает, насколько запрошенная сумма соответствует готовности клиента выплачивать ссуду в течение конкретного срока.

На последнем этапе подключается служба безопасности банка с установлением кредитного рейтинга. Помимо проверки кредитной истории, сотрудники отдела безопасности обзванивают номера телефонов, предоставленных для проверки анкетных данных. Если ответы покажутся подозрительными или трубку просто не взяли, риск отказа в заявке повышается.

Многоэтапная проверка личности поможет оценить все потенциальные опасности. Подавая в банк заявку, многие не подозревают, насколько глубоким может оказаться анализ:

Платежеспособность, то есть сможет ли клиент выплачивать долг банку.

Перспективность сотрудничества. Если доход превышает 50 тысяч рублей, у кредитующей организации появятся резонные вопросы, зачем клиенту понадобился заем в 5 тысяч рублей.

Погашение предыдущих кредитов досрочно. Если сложилась практика ранних возвратов задолженности, банк не успеет получить необходимую процентную прибыль, а значит, выдача займа невыгодна.

Подозрительные сведения о зарплате, должности, сомнения в достоверности переданной в анкете информации.

Отношение к другим текущим платежам. Банк интересует наличие просрочек по ЖКХ, налогам, финансовым требованиям организаций

Некоторым кредиторам важно, чтобы потенциальный клиент ответственно относился ко всем платежам и финансовым обязательствам. Чистая КИ в таких условиях выглядит как недостаток, поскольку нет информации для анализа.

Несоответствие требованиям кредитного учреждения

Невозможно получить в долг ссуду раньше 18-летия, а последний платеж должен быть внесен до наступления предельного возраста (60-80 лет — в зависимости от политики банка).

Немаловажную роль играют показатели стабильности заработка, компании-работодателя, достаточности трудового стажа. Отдельно банк проверит записи в паспорте о прописке либо запросит свидетельство о временной регистрации на текущий момент.

Повышаем свои шансы на одобрение кредита

Если в вашем отчете нет долгов и каких-либо ошибок, следует искать причину отказа в чем-то другом. К примеру, нет необходимого трудового стажа, или не подходите по возрасту, недостаточный уровень зарплаты.

Способы, позволяющие убедить банк в платежеспособности:

- Предоставление выписки из депозитного счета;

- Документы, свидетельствующие о крупных регулярных покупках (например, чеки, выписки из банкоматов);

- Привлечение поручителей или ценного залога. Это позволит доказать банку самые серьезные намерения.

У каждого банка существуют свои требования к клиенту и его доходам. Если не получилось взять кредит, попробуйте попросить меньшую сумму на более продолжительный срок или обратитесь в другое финансовое учреждение.

Решение банков на оформление кредита

При рассмотрении заявки на займ пользуются двумя способами. Первый способ заключается в использовании системы под названием Скоринг. Во втором способе принимают участие аналитики кредитного отдела. Скоринговая система построена на накоплении баллов, то есть при анкетировании за каждый ответ прибавляется соответствующее число баллов.

От большего количества баллов заемщика зависит дальнейшая судьба при получении займа и появляется большая вероятность услышать положительный ответ от банка. Отсюда вывод, что способ скоринга дает больше возможности следующим заявителям на кредит:

- Имеющим официальный брак;

- Женщинам;

- От 25 до 35 лет;

- Имеющим свое жилье;

- Семьям без детей или с одним ребенком;

- Стаж не менее года;

- Средняя либо высокая заработная плата.

После того, как суммируется количество набранных баллов, и заявка на займ одобряется, но не начался процесс оформления договора, то начинают свою работу аналитики кредитного отдела. Обязанностью аналитиков является поиск сведений в отношении заемщика, разговор с членами семьи и начальством с бывшего места работы, а также выявление какой-либо информации, которая может положительно отразиться на получение кредита.

Предпочтение отдают клиентам, которые имели хорошую историю в получении кредита. А те клиенты, у которых есть неудачно завершенные кредиты, автоматически вычёркиваются из списка при скоринге.

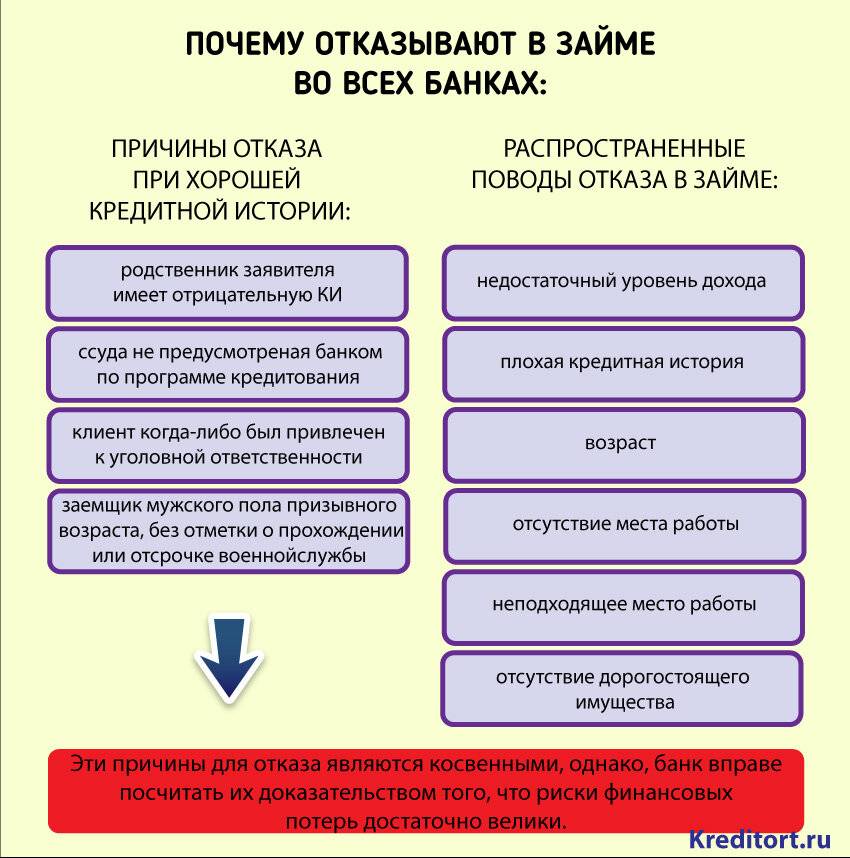

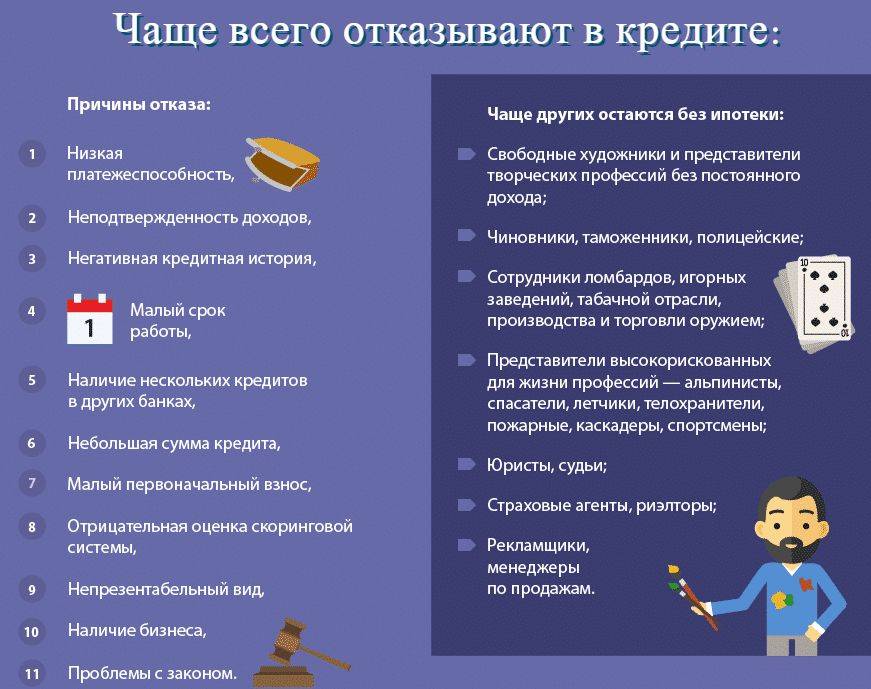

Наиболее частые причины отказа

Если клиент не соответствует ожиданиям кредитора, ему отказывают в кредите при хорошей кредитной истории. К распространенным причинам отклонения заявки относят:

- Нерегулярность выплат по предыдущим займам.

- Частые необоснованные оформления кредитов с последующим досрочным погашением.

- Слишком высокие или заниженные просьбы в кредитовании, несопоставимые с уровнем дохода.

- Если клиент брал кредит, но о нем не упоминается в КИ, нет возможности оценить порядочность и ответственность при погашении. Отсутствие данных оценивается негативно.

- Проблемы с законом у кандидата на заем, судимость близких родственников.

- Нестабильная работа, проблемное финансовое положение работодателя, подозрения в финансовой нечистоплотности руководителей компании.

- Отказ от предложенной банком дополнительной страховки. Кредит с высокой вероятностью не одобряют, если профессия заемщика сопряжена с высоким риском.

- Возрастные риски. Хотя программы кредитования дают широкий диапазон по возрасту, банки охотнее кредитуют клиентов от 25 до 45 лет. Если есть другие риски, банк склонится в сторону отказа по заявке.

- Недостаток стажа наемного труда. Банкиры должны быть уверены, что клиент выполнит обязательство, оставаясь трудоустроенным. Если на текущем месте работы человек устроился недавно, нет гарантий, что он не потеряет доход до завершения испытательного срока.

- Несоответствие между указанной в анкете должностью и заработком. Банк сверит переданные клиентом данные со средними показателями по региону. Если будет выявлено серьезное завышение, банк усомнится в правдивости заемщика. Опасны не только неправильные сведения, но и банальные ошибки в виде недостающего нуля или не в том месте поставленной запятой.

- Декретный период. Если банк узнает о временной нетрудоспособности, женщина может не получить заемную сумму, поскольку платить долг будет нечем.

- Период развода. Когда семейная пара расстается, возможно появление долгов, связанных с урегулированием вопросов раздела совместного имущества.

- Просроченные долги по квитанциям, счетам от других компаний, поставщиков. Банк оценивает ответственность человека по отношению к финансовым обязательствам перед другими юрлицами.

- Проблемы со здоровьем, включая хронические болезни, могут стать для банка поводом задуматься о способности к трудовому доходу и наличию заработка для выплаты займа.

Иногда проблемы с КИ доставляют сами банковские служащие или вовсе посторонние лица, воспользовавшиеся паспортными данными клиента. Кредитная история портится в одночасье, если специалист банка ошибочно отправляет в БКИ негативные записи. Получается, что сам заемщик не имеет понятия, что в истории появились негативные сведения, считая свою репутацию идеальной. Если бы человек проверил свою историю до обращения в банк, он смог бы убедиться в положительной КИ или наличии проблем.

У вас есть инвалидность 1 группы или была судимость

Банки используют различные базы данных, а где их нет — инспектор может искать информацию в интернете, уточнять её у самого клиента или контактных лиц. Погашенная судимость не всегда становится препятствием для кредитов, но есть статьи, которые почти гарантированно приведут к отказу. Так, банки очень редко выдают кредиты людям, которых судили по статьям о мошенничестве (159 УК РФ), о наркотиках (228 УК РФ), о финансировании терроризма (205 УК РФ).

Тяжёлая инвалидность также может стать причиной отказа. Например, недавно у меня был такой случай. За кредитом обратилась женщина и заявила пенсию в размере 25 тысяч ₽ — это очень много для региона, в котором она живёт. Я спросил, почему у неё такая большая пенсия. Клиентка ответила, что у неё первая группа инвалидности по онкологии. Конечно, мне пришлось ей отказать — увы, это слишком ненадёжный заёмщик для банка.

Последовательность действий при отказе

В случае отказа банка выдачи кредита следует попробовать следующие варианты:

- Заявку на получение займа подать в разные банки, в которых еще нет ваших заявок. При таком методе увеличивается возможность получить положительный ответ, так как многие банки не хотят терять клиентов.

- Если причина отказа невнятна, то нужно попытаться использовать займ с залогом на имущество. Все банки на такой вид займа смотрят наиболее положительно;

- Следует наиболее точнее определить платеж на каждый месяц, то есть не забыть все ежемесячные расходы, учитывая каждого члена семьи и иждивенцев;

- При срочной нужде в финансах можно воспользоваться микрозаймом либо обратиться за помощью к наиболее известным банкам, которые не отказывают клиентам в тяжелой ситуации. Но процентная ставка в таких банках намного выше, чем в других.

Как банки принимают решение о выдаче кредита

Каждый обратившийся за банковским кредитом неминуемо будет пропущен через процедуру скрупулезной проверки на предмет его платежной благонадежности. «Просеивание» потенциальных заемщиков происходит через три уровня системы отбора. И первая ступень – это скоринг.

Скоринг

Если говорить без лишних технических подробностей, то по сути скоринг – это автоматизированная технология, позволяющая достаточно подробно установить, насколько ответственен и привлекателен потенциальный заемщик для банка. При этом средства выполнения этой задачи прогрессируют год от года. Они уже научились делать прогнозы на основе анализа платежеспособности заемщика, создают модель его кредитной активности, предупреждают о вероятности него недобросовестности и склонности обмануть кредитора.

Стартовый этап анализа – это так называемый application-scoring, когда фильтрации подвергаются анкетные сведения о том, кто обратился за кредитом. Происходит первоначальное автоматическое изучение – не рискованно ли доверить этому человеку деньги, сравнение информации о заявителе с банковскими кредитными условиями. Если проблем не обнаружено – вступает в дело вторая стадия фильтрации – финансовый и внешний аудит.

Финансовый и внешний аудит

Данные заявителя, который не вызвал вопросов в процессе скоринга, подвергаются анализу, чтобы оценить гарантии возврата заемщиков полученных им денежных средств. Специалисты банка самым детальным образом исследуют финансовую ситуацию: доходи и их источники, текущие расходы, имеется ли имущество в собственности, количество членов семьи, сколько лиц имеется на иждивении и т.д.

Подвергаются также тщательной проверке и контакты заявителя с аффилированными организациями и лицами. Например, если заемщик имеет в собственности бизнес или его родственники занимаются предпринимательством, то эти обстоятельства могут стать поводом для негативного решения или для новых условий предоставления кредита.

На заметку. В ходе непосредственного общения в банке оценивается внешний вид заявителя, его манера держать себя, корректность лексикона.

Основные параметры кредита (размер, срок, процент) устанавливаются именно на этой стадии. При этом имеют значение любые сведения, включая клиентский статус, его перспективность.

Кредитный рейтинг

К этому моменту к анализу подключается банковская служба безопасности. Подвергается тщательному рассмотрению история кредитной активности заявителя. Представители этой службы беседуют по предоставленным заявителем телефонным номерам, проверяя точность полученных от него сведений. Любая «нестыковка» или неподтвержденная информация может означать потенциальный отказ в предоставлении кредита.

После того, как фильтрация успешно пройдена, клиент получает одобрение в соответствии с условиями, которые выгодны для банка. Получив на любой стадии отрицательную оценку, заявитель обязательно столкнется с отказом.

Именно в этой ситуации становится актуальным вопрос того, кто причисляет себя к идеальным кандидатам: почему я получил отказ, несмотря на то, что имею устойчивые доходы и положительную кредитную историю?

Иные причины отказа в кредите

Скоринговые программы могут учитывать такие показатели, которые, казалось бы, напрямую и не влияют на платежеспособность и надёжность заемщика. Это, например:

- пол заемщика (при прочих равных обстоятельствах мужчинам чаще отказывают в кредитовании);

- возраст заемщика (несмотря на то, что в требованиях указывается достаточно широкий возрастной диапазон, одобрения проще получить клиентам, находящимся в трудоспособном возрасте от 23 до 55 лет);

- место проживания (если гражданин проживает в регионах, где нет отделений банка, то ему могут отказать);

- образование (лицам со средним образованием оказывают чаще, чем тем, у кого образование высшее);

- национальность;

- семейное положение (холостым гражданам отказывают чаще);

- профессия (проще получить одобрение лицам, работающим в сфере пищевой промышленности, IT, бюджетникам, а вот фрилансерам, сотрудникам развлекательной сферы, работающим с повышенным риском для здоровья и жизни – сложнее);

- наличие детей и иждивенцев (этот фактор снижает вероятность получения одобрения);

- вклад в банке (наличие вклада увеличивает шансы на одобрение заявки);

- качество профиля в социальной сети (банки редко проверяют профиль заемщика, чаще это делают МФО. Отказы могут получить пользователи, чьи аккаунты подписаны на неблагонадежный, террористические, антиколлекторные группы);

- поведение пользователя на сайте кредитной организации (если пользователь не ознакомился с условиями, не прочел примерный договор, а сразу перешел к подаче заявки – это может быть расценено как неосознанный или несерьезный подход к принятию решения о кредитовании);

- наличие инвалидности (как правило, лицам, имеющим инвалидность I группы отказывают);

- судимости;

- отсутствие КИ (таких заемщиков сложно оценить объективно, а значит и принять наименее рискованное решение);

- непонимание заемщиком цели кредитования (если клиент не может хотя бы на словах пояснить зачем ему деньги, то это будет минусом при принятии решения);

- регулярное оформление займов и их досрочное погашение (клиенты, оплачивающие задолженность досрочно попросту невыгодны);

- субъективное впечатление, сложившееся у сотрудника кредитной организации (оценивается внешний вид клиента, манера общения, одежда, наличие дорогостоящих аксессуаров) и прочие.

Сложно предположить какой их подобных критериев не понравился банку. Как правило, любая из этих причин подходит под категорию «иные».

Почему банки отказывают в кредите?

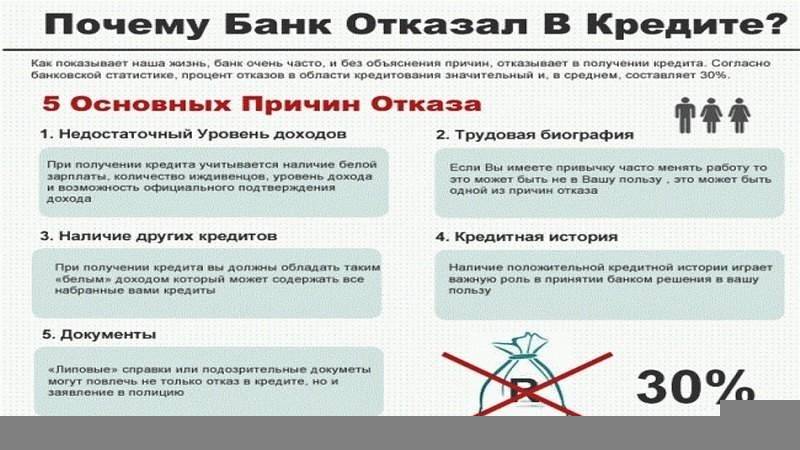

В 2021 году заемщики искренне полагают, что получить деньги в банке можно всегда — лишь бы в порядке была кредитная история. Многие также знают, что банки отдают предпочтение зарплатному клиенту и тому заемщику, кто в принципе обладает хорошими доходами.

Но, к сожалению, часто и этого не хватает для получения ссуды. В среднем банки одобряют всего лишь 30-40% поступающих заявок. Стоит ли говорить, что среди «отсеянных» 60-70% клиентов наверняка были те, кто по идее должен был бы пройти фильтр банка.

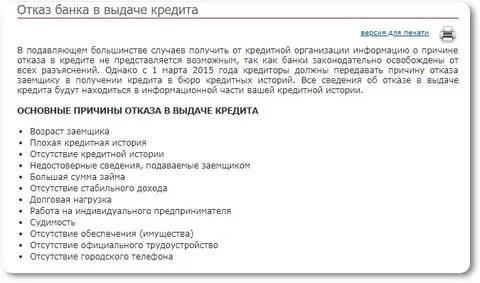

Нужно отдельно отметить, что в получении займа банки отказывают по-разному. И, конечно, причины для такого поступка у банков разные. Например, Сбербанк очень внимательно изучает именно финансовую сторону вопроса: насколько клиент способен «тянуть» не только будущий кредит, но также всю нынешнюю долговую нагрузку

ВТБ обращает внимание не только на это, но также на кредитную историю клиента — при достаточных доходах, но плохой кредитной истории ВТБ может отказать, а вот Сбербанк — вряд ли. У относительно небольших банков, вроде «Тинькофф», кредитование одобряется по своим собственным правилам.

В результате возможны ситуации, когда физическому или юридическому лицу отказали в предоставлении займа, хотя он, казалось бы, должен был пройти по всем параметрам.

В потребительском кредите отказывают чаще всего не сотрудники банка, а так называемая «скоринговая программа». Раз сумма выдачи небольшая, и клиентов на это предложение откликается в большом количестве, процесс нужно автоматизировать — для этого программа и была разработана. Ее суть в наборе баллов: руководители банка присвоили каждому пункту определенное количество баллов.

Отсутствие того или иного пункта приводит к потере баллов. Займ выдается только тем, кто набрал по крайней мере минимальное количество баллов. В скоринговую программу входят следующие параметры:

- Возраст заявителя. Если ему меньше 21-го года, но больше 18-ти, шанс на получение кредита невысок. То же касается людей пенсионного возраста;

- Его пол. Предпочтение отдается женщинам;

- Наличие всех документов от заемщика. Опционально — справка по форме 2-НДФЛ. Как правило, справку по форме банка оценивают ниже;

- Состоит ли клиент в браке (для банка лучше, чтобы состоял);

- Размер документально подтвержденной зарплаты;

- Была ли оформлена страховка;

- Имеется ли своя квартира;

- Сколько детей у клиента. Предпочтение отдается тем, у кого только один ребенок или у кого нет детей;

- Привлечены ли поручители и/или созаемщики;

- Прежние кредиты выплачивались без просрочек или с ними;

- Соотношение долговой нагрузки к доходу клиента (считаются все кредиты и кредитки, актуальные на момент подачи заявки) и т.д.

Общее количество параметров может включать в себя 40-50 пунктов и больше. За каждый дается некоторое количество баллов. Причины ясны из списка: отсутствие супружеских отношений, недостаточный возраст и доход, чрезмерно высокая запрашиваемая сумма, плохая кредитная история и даже пол заемщика — все это может быть причиной или комплексом причин для отказа в кредите.

Однако, выполнить условия достаточно просто, поэтому взять наличные по потребительскому займу можно с первой попытки — конечно, при соблюдении простейших условий вроде хорошей кредитной истории.

Могут ли отказать, если у вас хорошая кредитная история?

Как гласят статистические данные, за 2019 год с отказом в получении средств столкнулись 50% обратившихся. Негативные решения возникают по разным причинам. Первоочередные основания: неудовлетворительная КИ, а также чрезмерная закредитованность заявителя. Иными словами, отказывают в первую очередь фигурантам «черного списка» и обладатели ранее взятых займов.

Скоринг формирует математическую модель закредитованности заявителя и оценивает вероятность своевременного погашения всех кредитов с учетом доходов заемщика. Если платежи составляют 50% и более доходов заявителя, то в кредите ему будет отказано. И даже его положительное кредитное прошлое здесь бесполезно.

9 причин, почему банки отказывают в выдаче кредита

Главные причины отказа банка в оформлении ссуды:

Главные причины отказа банка в оформлении ссуды:

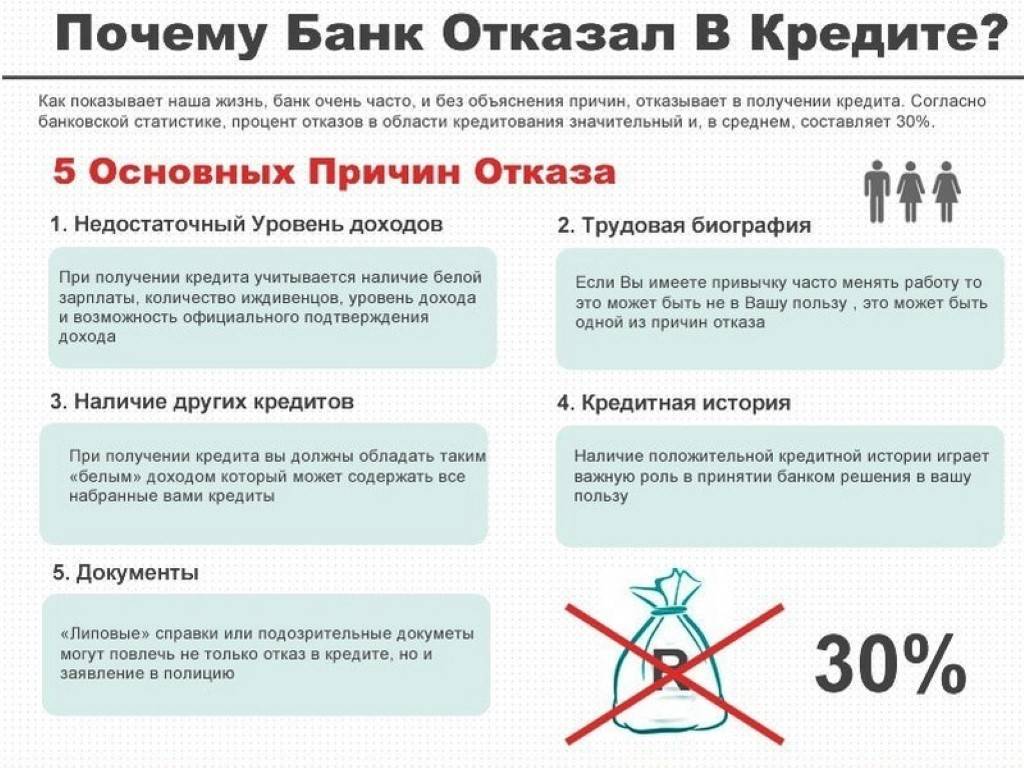

- Непрохождение банковского скоринга. У банков имеется разработанная система оценки потенциального клиента – скоринг. Если клиент не соответствует каким-то параметрам, система может «забраковать» его кандидатуру и отказать в получении кредитных средств. У каждого банка свой набор параметров, который является секретным, поэтому клиенты, зачастую, понятия не имеют, почему произошел отказ.

- Неудовлетворение условиям выбранной кредитной программы. Например, у заемщика не подходящий возраст, отсутствует нужная сумма первоначального взноса и др.

- Наличие просрочки платежей по действующим кредитным обязательствам.

- Наличие судимости (в настоящем или прошлом).

- Наличие у заемщика одновременно нескольких кредитных обязательств. Если претендент на получение кредита еще не рассчитался с предыдущими ссудами, он может не пройти проверку банка и получить отказ. Для получения кредита, необходимо погасить хотя бы часть имеющихся обязательств, и тогда можно рассчитывать на положительный ответ кредитного менеджера.

- Обращение потенциального заемщика одновременно в несколько банков и получение отказа в большинстве из них.

- Неадекватный внешний вид заемщика (запах алкоголя, неопрятная одежда и др.).

- Очень высокий уровень доходов, который провоцирует подозрение у сотрудников банка. В таком случае, банк не понимает, для чего человек обращается за кредитом.

- Внесение в графы заявки заведомо ложной информации. Если во время заполнения анкеты указать неверную информацию (даже, случайно), это может спровоцировать отказ в выдаче кредита, а также занесение клиента в черный список.

Почему раньше кредит давали, а сейчас отказывают

Очень часто заемщики задумываются, почему ранее обращались в офис финансовой компании и получали потребительский кредит или карту, а теперь слышат отказ. На самом деле причин несколько.

Банк может отказать по ряду причин:

- клиент по ранее оформленному кредиту нарушал условия оплаты, и часто сотрудникам банка приходилось звонить и требовать оплаты

- вы потеряли работу и на момент оформления заявки не являетесь трудоустроенным

- неприятный внешний вид

Также стоит учитывать, что финансовая компания может просто прекратить выдачу кредитов обычным клиентам, согласно внутренней политике. В таком случае рассчитывать на кредитование могут только корпоративные или VIP клиенты.

Кредит без отказа — реальность или ?

Сразу стоит сказать о том, что раздавать деньги «налево и направо», не обращая никакого внимания на платёжеспособность клиентов, не стает ни один банк. Но вы можете существенно увеличить свои шансы на успех в том случае, если станете соблюдать ряд рекомендаций:

- Предоставьте максимальное количество документов. В пакет бумаг могут войти справки, подтверждающие наличие дополнительного дохода, копия трудовой книжки, документы на ценное имущество (автомобиль, недвижимость и т.д.);

- Подумайте, не можете ли вы предложить финансовой организации обеспечение кредита? В качестве залога может выступать, опять же, недвижимость или автомашина;

- Заполняйте анкету заемщика грамотно и полно. Всегда указывайте только достоверные сведения. В том числе, о своем «кредитном прошлом». Помните, что специалисты банков имеют доступ к кредитным историям потенциальных заемщиков: попытка обмана будет обязательно раскрыта и одобрение вы не получите.

Банки, которые чаще не отказывают в кредите

- Первая группа. Крупные банки активно наращивающие объем выданных кредитов и контролирующие большие потоки ликвидности.

- Вторая Группа. Мелкие банки с низкими требованиями к заемщикам, выдающие кредиты без детальной проверки граждан.

- Третья группа. Банки, которые активно рекламируют свои кредитные продукты и не предъявляют серьезных требований к заемщику.

Раз в неделю я буду актуализировать список банков, в которых легче всего взять кредит без проблем, дата обновления списка указана ниже.

Ни в коем случае, не отправляйте заявку на кредит сразу во все банки! Достаточно 3-х банков, т.е. по одному из каждой группы.

Обновлено: г.

- Первая группа

- ВТБ 1.421.153.785

- Газпромбанк 710.409.158

- Россельхозбанк 426.791.131

- Вторая группа

- Почта Банк 37.529.243

- Восточный Банк 35.590.730

- Локо Банк 15.683.867

- Третья группа

- МКБ 270.616.963

- Тинькофф Банк 67.969.378

- Ситибанк 58.303.004

- ОТП Банк * 31.614.763

- Ренессанс Кредит 23.029.427

* — красной звездочкой отмечены новые банки в списке.

Использование этого списка не даст 100% гарантии на одобрение кредита, но все же увеличит Ваши шансы получить кредит.

Как получить пособие по безработице Как и где получить пособие по безработице. Оформление пособия по безработице пошаговая инструкция.

Где взять денег без возврата Где взять много денег просто так, срочно и безвозмездно. Как найти деньги прямо сейчас без кредитов и долгов.

Причины отказа в кредите Причины отказа в кредите. Почему банки отказывают в кредите и что делать чтобы дали кредит.

Дам денег безвозмездно СРОЧНО

Это интересно: Банки дающие кредит с 21 года: описываем обстоятельно