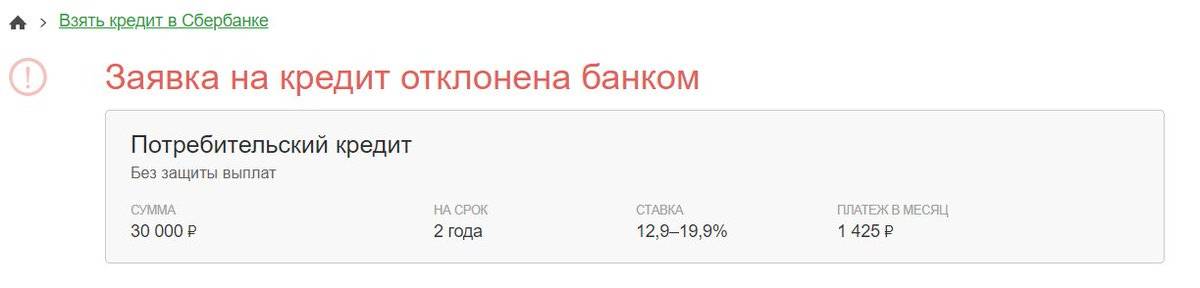

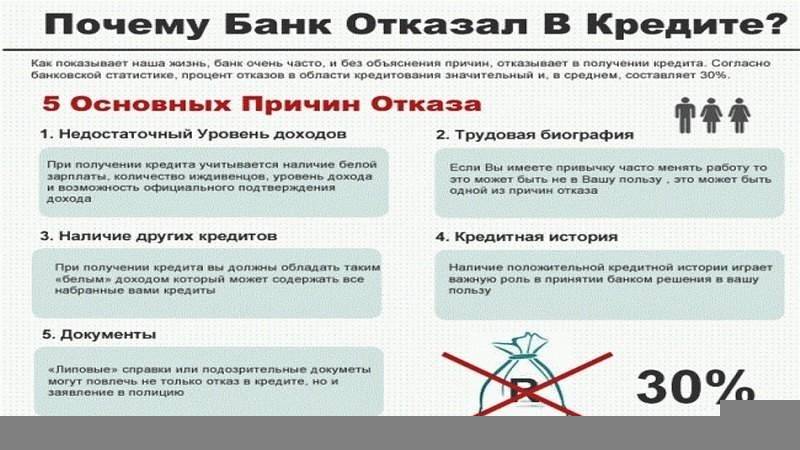

Одобрят ипотеку или нет: причины отказа, и как их избежать

Решение об одобрении или отказе в ипотечном кредите — это всегда очень индивидуальная процедура, которой предшествует множество этапов.

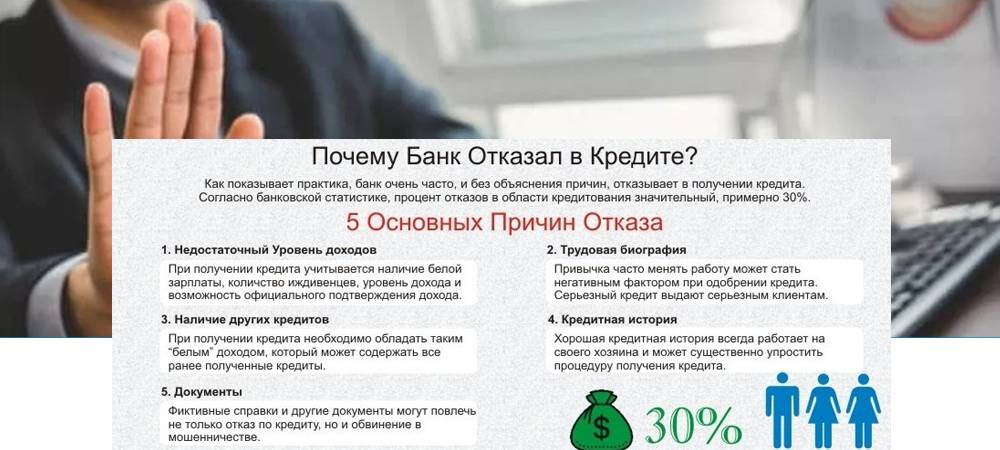

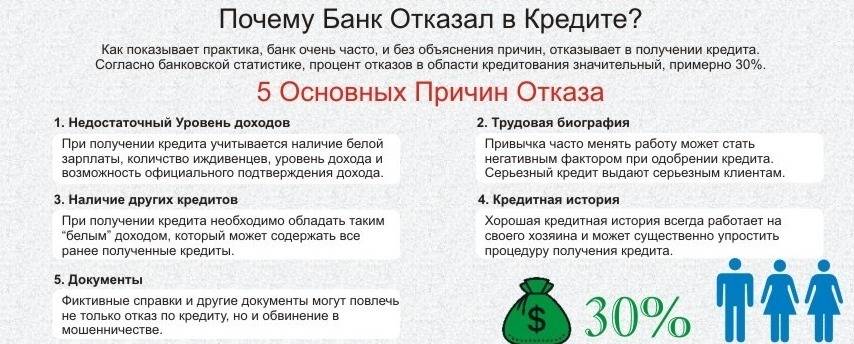

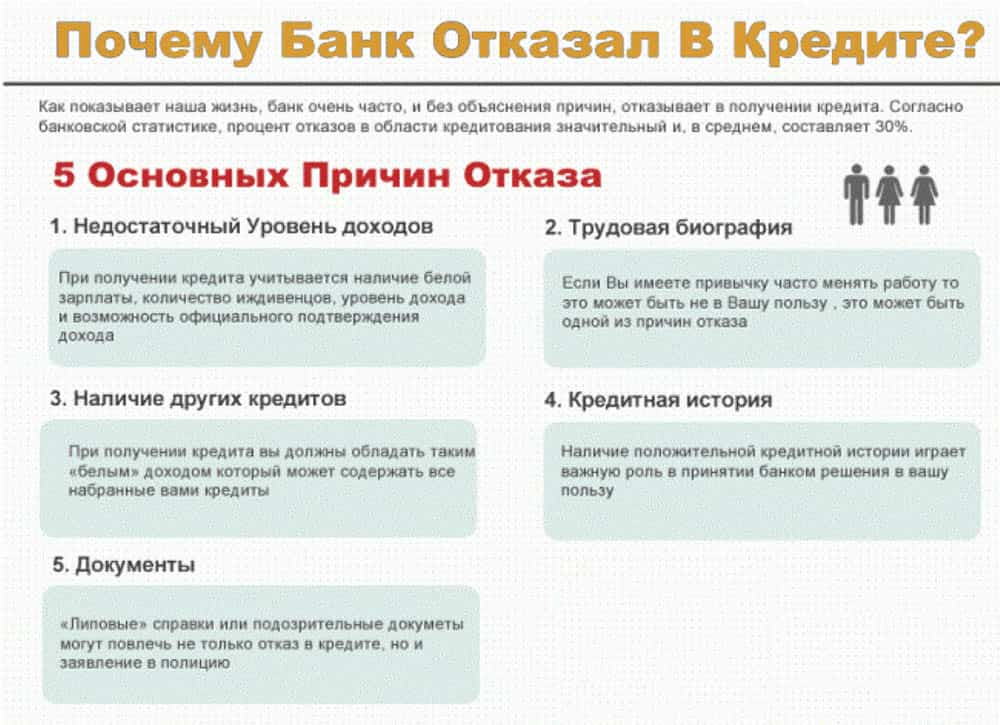

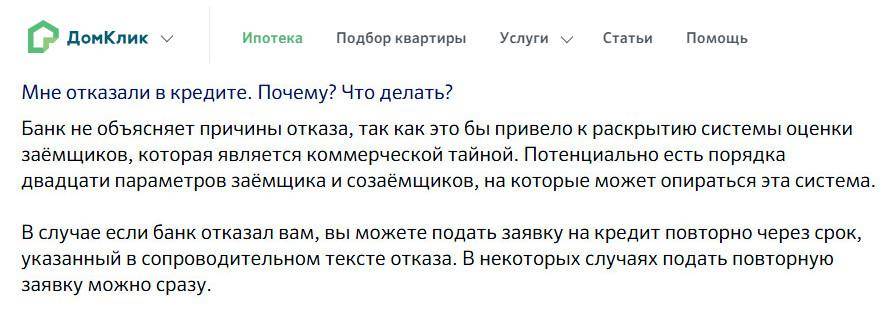

Отказ в ипотеке не объясняется. Но, как правило, у банка есть несколько основных требований. В большинстве случаев они и влияют на финальное решение. Выясняем, что нужно сделать, чтобы чаша весов наверняка склонилась в вашу сторону.

Проверьте свою кредитную историю

Кредитная история — это полное досье заемщика по всем кредитам и займам, которые у него когда-либо были и есть. В ней указаны все нюансы: когда и где он брал кредит, на какую сумму, платил исправно или допускал просрочки.

После подачи заявки банки тщательно анализируют кредитную историю потенциального заемщика. И если в ней будут выявлены просрочки, уклонения от платежей или судебные разбирательства по ним — это может стать причиной для октаза в ипотеке.

Чтобы проверить свою кредитную историю, сначала вам необходимо узнать, в каком кредитном бюро она хранится. Получить эту информацию можно через портал Госуслуг.

Центробанк пришлет в личный кабинет информацию по организациям, в которых хранится ваша кредитная история. Там будет их название, адрес и телефон.

Получить саму кредитную историю можно по паспорту в офисах БКИ или онлайн через сайты банков или организаций. Два раза в год это можно сделать бесплатно.

Убедитесь, что нет штрафов и долгов

Возможно, у вас есть давно забытый штраф ГИБДД на незначительную сумму, непогашенные алименты или долг по коммуналке. Он как раз и заставит банк усомниться в вашей благонадежности. Все эти вопросы надо закрыть до, а не после подачи заявки.

Перед подачей заявки необходимо проверить:

- Действительность паспорта и других предоставленных вами документов

- Просрочки по имеющимся кредитам или кредитным картам

- Задолженности по уплате штрафов или налогов

- Наличие исполнительных производств в отношении вас

- Сведения о банкротстве

- Открытые судебные разбирательства

Оцените свой ежемесячный доход

Два главных вопроса к вашему доходу у банка: насколько он стабилен, и хватит ли его для ежемесячных выплат по ипотечному кредиту. Ведь помимо оплаты кредита, вам необходимы средства на питание, оплату ЖКХ, содержание неработающих членов семьи, налоги и т.д.

Например, если у потенциального заемщика зарплата 50 тысяч рублей, а сумма ежемесячного платежа составляет 41 тысячу рублей, банк в ипотеке откажет, потому что сумма в остатке не дотягивает даже до прожиточного минимума.

Также есть вариант пересмотреть параметры кредита: посмотреть жилье подешевле, уменьшить запрашиваемую сумму, увеличить размер первоначального взноса или срок самой ипотеки — чем больше срок, тем меньше размер ежемесячного платежа.

Если вы опасаетесь, что ваш ежемесячный доход не устроит банк, привлеките к вопросу созаемщиков — их доходы тоже будут учитываться при вынесении решения.

Если у вас есть дополнительные источники дохода — не скрывайте их. Это повысит ваши шансы на успех, ведь банк будет знать, что средств для погашения ипотечного кредита у вас больше, следовательно, и ваша надежность, как заемщика — выше. Это может быть незафиксированная, но стабильная подработка, денежные дотации от родственников, проценты по банковским вкладам и т.д.

Снизьте кредитную нагрузку

Даже если у потенциального заемщика высокий, стабильный доход и нет неприятностей с кредитной историей, но много других кредитов, банк может отказать в ипотеке. Принимая решение, банк оценивает ваше общее финансовое положение, и большая кредитная нагрузка — это риск того, что на платежи по ипотеке у вас просто не будет оставаться денег.

Постарайтесь примерно за месяц перед подачей заявки на ипотеку погасить действующие кредиты, закройте кредитные карты.

Все застройщики Все новостройки

Что делать, если банк отказался рефинансировать кредит

При отказе в одобрении заявки воспользуйтесь одним из нескольких вариантов:

подберите более лояльный банк и подайте в него заявку – самый простой способ, данная услуга предоставляется большинством организаций;

оформите обычный нецелевой кредит и с полученных средств выплатите имеющиеся задолженности

Важно, чтобы общий уровень закредитованности не превышал половину ваших доходов;

исправьте недочеты и снова обратитесь в банк повторно. Стоит подождать пару месяцев с момента отказа – в течение этого времени могут измениться различные обстоятельства, влияющие на принятие решения;

устраните все возможные причины отказа (улучшите кредитную историю мелкими кредитами, выплатите имеющиеся незначительные долги по ЖКХ, налогам и штрафам);

измените параметры запрашиваемого кредита (уменьшите сумму, количество рефинансируемых займов, увеличьте срок погашения и т. п.).

С измененной заявкой обратитесь в то же или другое учреждение. Решить проблему с отказами в рефинансировании поможет кредитный брокер, который проанализирует ваш рейтинг, другие факторы и подберет подходящий для конкретных целей банк.

Заработок нормальный, но банк не идет навстречу

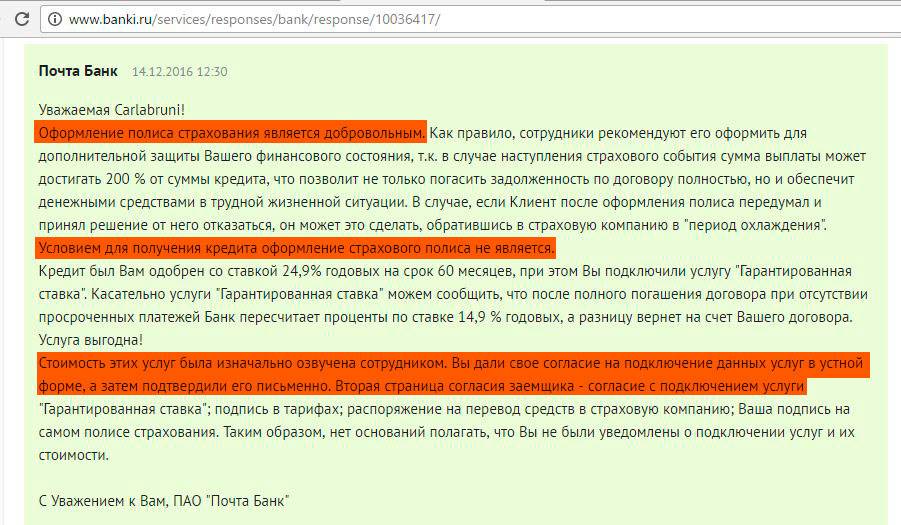

Бывают случаи, когда клиент достаточно хорошо зарабатывает и явно может позволить себе в будущем без проблем рассчитываться с задолженностью, но Почта банк не спешит выносить положительное решение по заявке, а посылает отказ и не дает заем. Почему это происходит?

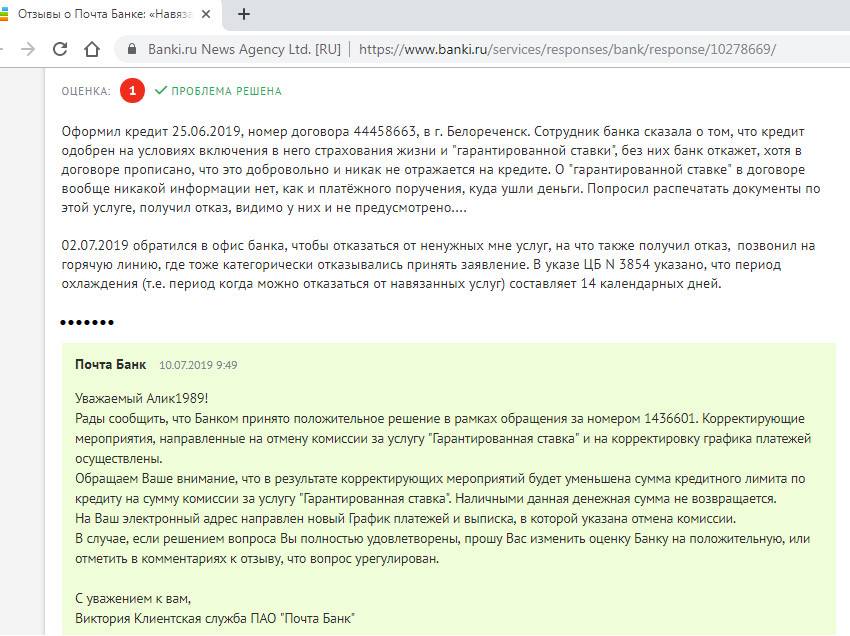

Потенциальный кредитозаемщик имеет непогашенную судимость. В таком случае рассчитывать на одобрение кредита бессмысленно. После того, как судимость будет снята, можно попытаться подать заявку заново, однако гарантировать, что просьба будет одобрена, нельзя.

Заявитель не может указать номер стационарного телефона

Если заем небольшой, то сотрудники не обратят на это внимание, но при большой сумме кредита данное требование обязательно для всех категорий клиентов, и чтобы одобрили заявку, прописать стационарный телефон просто необходимо.

Ранее имеющиеся у физического лица кредиты погашались досрочно. Такой фактор может показаться весьма странным, вроде все хорошо, и займ был полностью возвращен, однако преждевременное закрытие кредита лишает банк прибыли, которую он рассчитывал получить с уплачиваемых заемщиком процентов

Погашая ссуду досрочно, вы лишаете финансовую организацию заработка, а просмотрев кредитную историю клиента, и увидев, что заем гасится за три-четыре месяца, банк может решить, что такое сотрудничество для него будет невыгодным, и заниматься оформлением договора просто не имеет смысла.

Кредитозаемщик имеет статус индивидуального предпринимателя или трудится у ИП. Данная категория клиентов входит в группу особого риска, так как ИП может предоставлять в Почта Банк сведения, несоответствующие действительности, и проверить такую информацию достаточно сложно. Если ссуда необходима владельцу, риск невозврата средств тоже велик — маленький бизнес в любое время может стать убыточным.

Заявитель числится в качестве поручителя по сторонним программам кредитования. Почта Банк относит таких лиц к группе рискованных заемщиков. В ситуации, когда поручителю придется возвращать задолженность вместо недобросовестного должника, у него может не быть возможности осуществлять ежемесячные платежи по собственному кредиту.

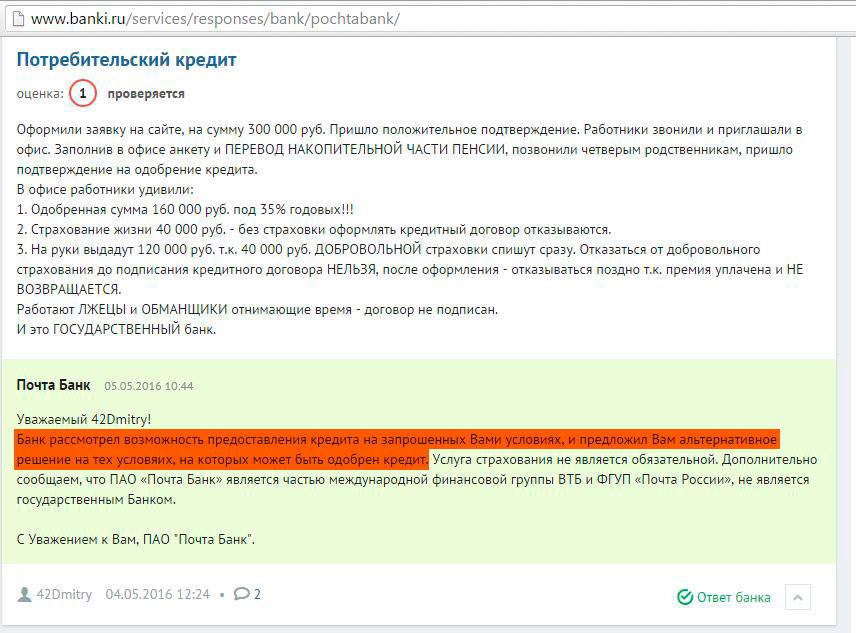

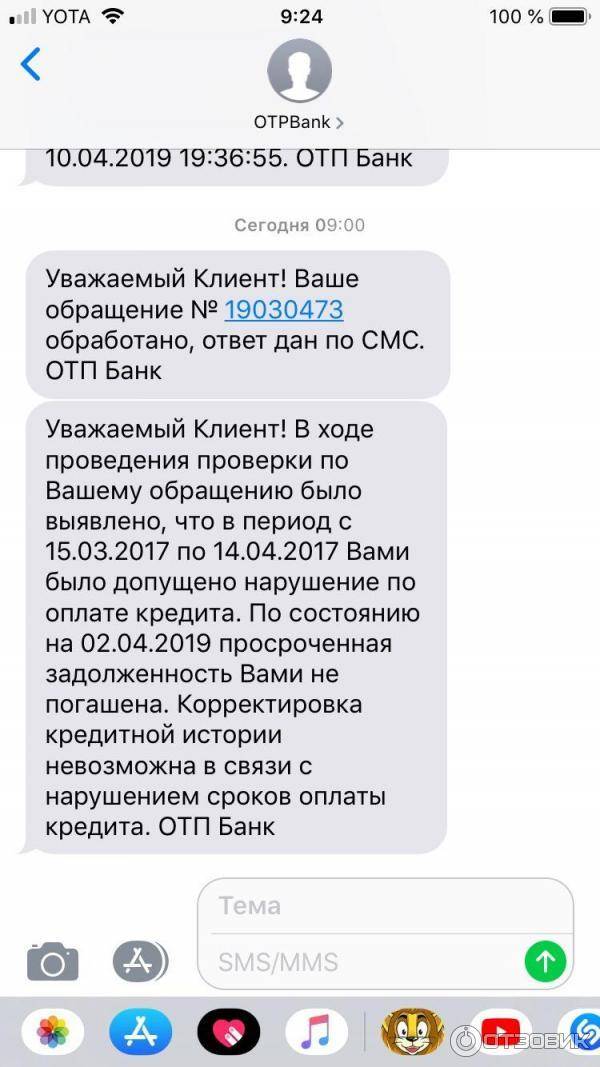

Если вы получили отказ на просьбу выдать кредит, имеет смысл запросить в БКИ свою кредитную историю. Такой запрос можно сделать бесплатно, один раз в год. Возможно, в ней отображаются неверные сведения, которые и преграждают вам путь к получению кредита. Если какая-либо ошибка все же имеет место, обязательно требуйте её исправления, и, дождавшись сроков, когда можно снова подать заявку на кредит, отправляйте заявление в Почта Банк.

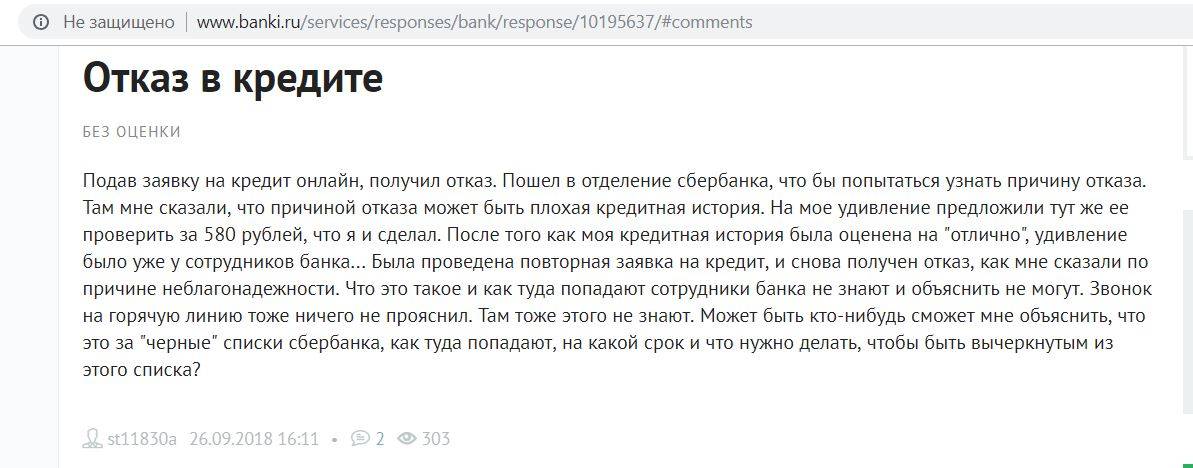

Обязан ли банк объяснить, почему отказал в кредите?

Нет, банк не обязан сообщать причины отказа в кредите. Причем такое право банка прямо предусмотрено законом. Как сказано в части 5 статьи 7 ФЗ «О потребительском кредите (займе)», по результатам рассмотрения заявки может отказать заемщику в заключении кредитного договора без объяснения причин. То есть банк не обязан ни выдавать заемщику на руки официальный мотивированный отказ в кредите, ни даже сообщать причины отказа в устной форме. Из этого правила есть только одно исключение: если каким-то федеральным законом прямо предусмотрена обязанность банка обосновать причины отказа в кредите.

Почта Банк предварительно одобрил кредит что дальше?

Для предварительного решения банку требуется несколько минут. А вот для вынесения конкретного решения требуется личное посещение клиентом банка, повторная отправка заявки и ожидания одобрения кредита. При этом положительный ответ никто не гарантирует, так как в онлайн заявке не учитываются многие факторы, которые на деле оказываются решающими для получения денег в кредит. Среди причин отказа могут встречаться такие:

- Отсутствие постоянного места работы или непрерывного рабочего стажа не менее полугода.

- Слишком маленький доход для любого предложения по кредиту. Обычно в банке существует определенный лимит, например, 20 % от совокупного дохода.

- Плохая кредитная история, задолженность по платежам, периодическая просрочка ежемесячных платежей и прочие негативные факторы.

Получение кредита безработным

К категории безработных относятся как граждане, которые зарегистрированы в службе занятости, так и те, кто трудится неофициально. Они не готовы предъявить документ, подтверждающий доход, поэтому находятся в группе риска.

Безработным банк предлагает взять кредит:

- по паспорту и СНИЛС;

- под залог имущества;

- с поручительством.

Потребительские займы — наиболее приемлемый вариант для неработающих людей. Но стоит учитывать высокую ставку при начислении процентов.

При желании подключаются к программе «Покупки в кредит» и приобретают товары или услуги в магазинах партнерской сети без первоначального взноса по выгодным ценам.

Виды кредитов наличными в Поста банк

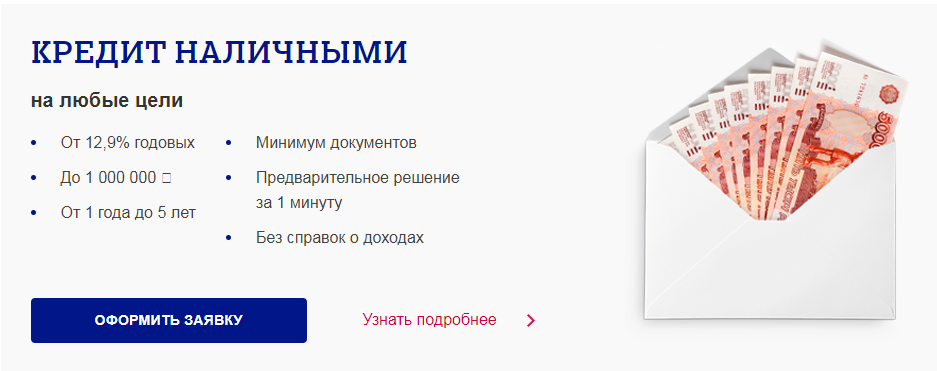

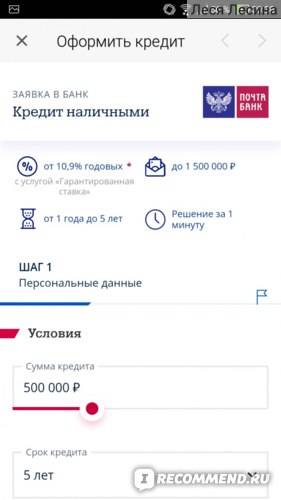

Итак, с банком определились. Собираем пакет необходимых документов – паспорт, СНИЛС и будьте готовы сообщить номер своего мобильного телефона и ИНН организации-работодателя. Далее следует определиться, каким именно кредитом вы хотите воспользоваться. «Почта банк» предлагает несколько кредитных продуктов, каждый из них имеет свои преимущества:

«Кредит наличными»— предоставляется на любые цели, ставка от 12,9 % годовых, не требуется документальное подтверждение доходов.«Рефинансирование» – удобен, чтобы закрыть действующие кредиты, объединив их в один. Ставка от 14,9 % годовых, есть возможность получить наличные дополнительно. Выгоден, если ранее вы оформили кредиты по более высоким ставкам.«Льготный кредит» –предоставляется на «Дальневосточных гектар». Очень привлекательная ставка – 8,5% или 10,5 %.«Знание-сила» – целевой кредит на оплату образования. Ставка от 14,9 %. Преимущество в том, что во время обучения оплачиваются только проценты по кредиту. Также преимущество в том, что данный продукт достаточно просто получить молодежи, не смотря на то, что нет постоянного заработка. Как известно, шансы неработающих заемщиков получить кредит минимальны.«Кредиты для пенсионеров» – ставка от 14,9 % годовых. Пенсионеры, как и студенты, в силу определенных причин, малопривлекательны для кредитных организаций. С данным же кредитом, зрелые граждане могут рассчитывать на положительное решение по заявке.

Отказ на заявку при достаточном уровне доходов

Если вы указываете в анкете высокий уровень дохода, а кредит нужен на небольшую сумму, или же в случае потребительского кредитования, товар стоит не так дорого, банк может отказать в кредите.

Наличие судимости

В случае наличия судимости, отказ от Почта Банка гарантирован. Если прошел срок давности по делу, можно попробовать оформить заявку и получить кредит.

Досрочное погашение других кредитов

Если вы часто погашали досрочно другие кредитные продукты Почта Банка или другого банковского учреждения, это может стать причиной отказа – выдавая кредит на определенный срок, банк рассчитывает получить определенную прибыль. При досрочном погашении кредита, размер прибыли сокращается. Банк теряет деньги.

Заемщик – сотрудник ИП/владелец бизнеса

Представленные категории заемщиков являются группой риска, поскольку – сотрудник ИП может предоставлять недостоверную информацию, правдивость которой доказать сложно. Что касается владельцев бизнеса, то в сложившейся ситуации с нестабильным экономическим положением в стране, любой бизнес может рухнуть в любое время.

Что же делать, как не получить отказ от банка? Смотрите видео и применяйте советы на практике:

Что делать, если Банк Открытие отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Банка Открытие очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Банк Открытие не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Банка Открытие должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Банк Открытие могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Банка Открытие.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Банка Открытие по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Банка Открытие и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Что делать, если Банк Пойдём! отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Банка Пойдём! очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Банк Пойдём! не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Банка Пойдём! должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Банк Пойдём! могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Банка Пойдём!.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Банка Пойдём! по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Банка Пойдём! и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

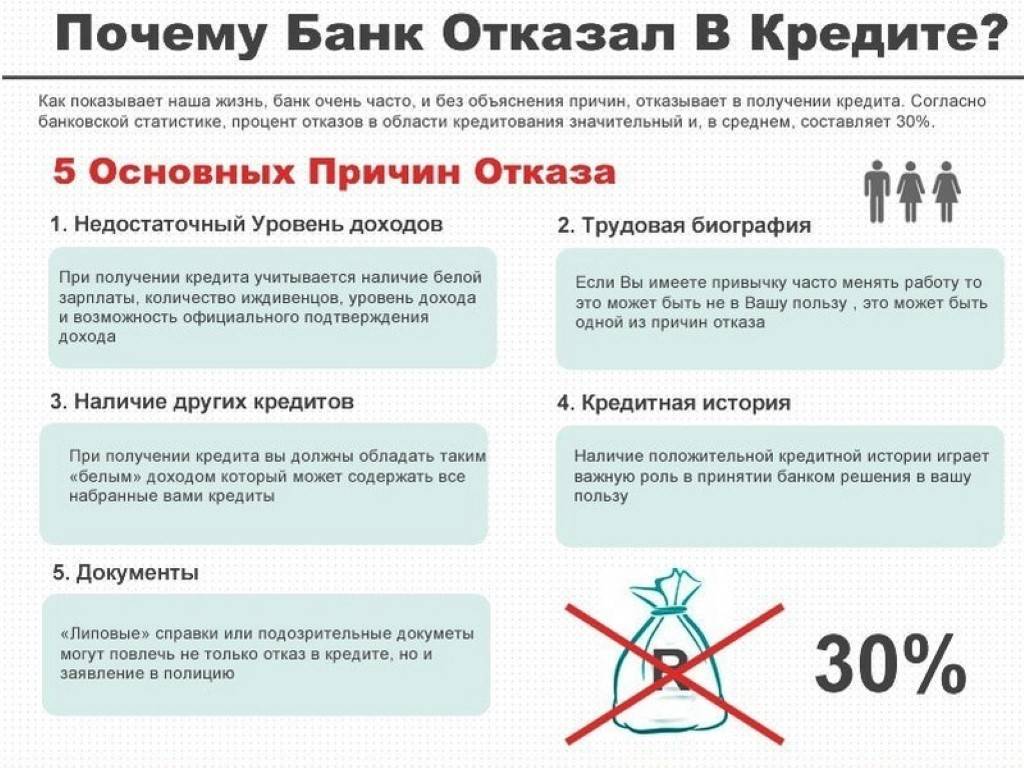

5 причин, по которым УБРиР отказывает

- Кредитная историяОбщие нарушения по ранее оформленным договорам с другими банками-кредиторами, как правило, фиксируются в регистре банков России и БКИ. Если заёмщик уже имел просрочки при погашении кредитных обязательств, то его вносят в условный «черный список заёмщиков». Так шансы на одобрение будущих заявок будут существенно снижены – УБРиР попросту не захочет допускать потенциальных рисков с новым кредитным договором и выдаст отказ.

- ПлатежеспособностьПри условии недостаточного размера дохода у заёмщика финансовое учреждение отзовет заявку и откажет в ссуде. Главный принцип, по которому УБРиР оценивает платежеспособность, – соотношение ежемесячного дохода заёмщика к сумме ежемесячных выплат по кредиту. Минимальный показатель дохода для получения кредита от УБРиР варьируется от 15-20 тыс.руб.

- Место работыЧтобы УБРиР одобрил заявку заёмщика, последний обязан иметь официальное место работы. Если у него нет постоянного заработка, ни один банк (кроме, пожалуй, МФО) не станет даже рассматривать подобную заявку. Этого принципа придерживаются все банки: вне зависимости от категории кредита, будь то целевой кредит или потребительский. Проще говоря, безработные граждане почти не имеют шанса на одобрение заявок, зато имеют высокий шанс отказа.

- Требования к заемщикамПод этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу УБРиР.Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, УБРиР выдаёт кредиты только трудоспособному слою населения.Что касается закредитованности: некоторые заёмщики обращаются в УБРиР, будучи должниками у других финансовых организаций. Если размер выплат по задолженности перед банками-кредиторами составляет более половины от ежемесячного дохода, УБРиР, скорее всего, не одобрит кредит и откажет в запросе.

- ДокументыБез предоставления паспортных данных и других документов, по которым служба безопасности УБРиР будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д. Конечно, некоторые финансовые организации могут закрыть глаза на отсутствие некоторых бумаг (например, выписок или справок с места работы), однако УБРиР всё же не входит в их число – для подтверждения платежеспособности заёмщику придется вложить в заявку все бумаги, иначе риски отказа по-прежнему будут очень высоки.

Как узнать причину отказа

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Причины отказа в кредитной карте в Почта Банке

- Кредитная история — испорченная кредитная история показывает, что у клиента были проблемы с выплатами. Просрочки, штрафы, пени – все это снижает кредитный рейтинг и вероятность одобрения кредитной карты.Решение: показать Почта Банку, что вы готовы выплачивать кредитную карту, предоставив документы, подтверждающие стабильный источник дохода. Также может помочь привлечение поручителя, созаемщика или оформление залога.

- Платежеспособность — ежемесячный платеж по кредитной карте не должен превышать 30% от дохода. Такой ежемесячный платеж позволяет заемщику обезопасить себя от непредвиденных ситуаций, связанных с падением доходов. На оценку платежеспособности влияют: текущие потребительские кредиты и кредитные карты, алименты, долговые обязательства, иждивенцы, задолженности.Решение: если проблема в платежеспособности, рекомендуем оформить кредитную карту с минимальным кредитным лимитом. Во-первых, получить её легче, так как итоговый кредитный лимит устанавливается, исходя из доходов клиента. Во-вторых, если активно использовать кредитную карту, банк повысит кредитный лимит.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Почта Банк ищет надежных клиентов, которые получают стабильные и официальные доходы.Решение: официальное трудоустройство, обязательное предоставление справки по форме Почта Банка, привлечение поручителя или оформление залога.

- Требования к заемщикам — Почта Банк всегда сообщает минимальные требования к заемщикам по кредитным картам. Возраст, гражданство, регистрацию, минимальный доход, форму трудоустройства и т.д. Требования меняются в зависимости от кредитной карты, посмотреть их можно на официальном сайте. Изучите требования Почта Банка к заемщикам, если вы не соответствуете хотя бы одному пункту, то анкета будет автоматически отклонена.Решение: найти другой банк, требования которого совпадают с вашими возможностями.

- Документы — документы проверяет служба безопасности Почта Банка, если в них допущены ошибки или информация намеренно искажена — в кредитной карте будет отказано. Тоже произойдет если допустить ошибки в анкете на кредитную карту или кредитной заявке.Решение: проверить документы, внимательно заполнить повторную заявку (можно сделать это вместе с менеджером по телефону или в отделении).

Запомните!Почта Банк ищет надежных клиентов имеющих стабильный доход и официальное трудоустройство. Ваша задача доказать банку что вы именно такой клиент.

Как узнать причину отказа в кредитной карте?

Оформить заявку на кредитную карту и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредитную карту. Выберите из списка подходящий банк, подайте онлайн заявку и получите кредитную карту уже сегодня.

Когда можно подать повторную заявку на кредитную карту?Подать повторную заявку на кредитную карту в Почта Банке можно через 60 дней с момента отклонения первой.

Как получить кредитную карту без отказа?

- Сверьтесь с причинами, которые мы указали выше. Найдите свою ситуацию и исправьте ее.

- Используйте любые способы повышения кредитного рейтинга: поручитель, залог, созаемщик, полный пакет документов и справки о дополнительных доходах. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- Воспользуйтесь сервисом, который поможет подобрать банк не отказывающий в кредитной карте. Сервис проанализирует вас и подберет максимально подходящее предложение.

Почему Почта Банк не обязан объяснять причины отказа?

На самом деле любой банк заинтересован в выдаче кредита не меньше, чем сам заемщик. Клиенты банка формируют банковскую прибыль. Но только в том случае, если денежные средства возвращаются во время и с учетом причитающихся процентов.

Если банковская организация не уверена в заемщике, то она имеет полное право отказать в выдаче кредита. При этом законом не регламентировано, в какие сроки Почта Банк дает ответ по кредиту или другая банковская организация.

Финансовые компании действуют на основании ГК РФ статьи 821, в которой указано, что если банковская организация сомневается, что заемщик сможет вернуть деньги, то вправе ему отказать без объяснения причины.

Но почему банки ничего не объясняют. На самом деле компании получают сведения о заемщике из открытых источников:

- Бюро Кредитных Историй.

- Звонки на контактные номера, указанные в заявке, это могут быть работодатели, родственники или знакомые потенциального клиента.

- Запросы информации о судимости, алиментах или других финансовых обязательств перед государством.

Банковская компания пытается сформировать мнение о финансовом состоянии будущего клиента. И если возникают какие-либо вопросы, то рекомендуется обратиться позднее.

5 причин, по которым Ренессанс Кредит отказывает

- Кредитная историяОбщие нарушения по ранее оформленным договорам с другими банками-кредиторами, как правило, фиксируются в регистре банков России и БКИ. Если заёмщик уже имел просрочки при погашении кредитных обязательств, то его вносят в условный «черный список заёмщиков». Так шансы на одобрение будущих заявок будут существенно снижены – Ренессанс Кредит попросту не захочет допускать потенциальных рисков с новым кредитным договором и выдаст отказ.

- ПлатежеспособностьПри условии недостаточного размера дохода у заёмщика финансовое учреждение отзовет заявку и откажет в ссуде. Главный принцип, по которому Ренессанс Кредит оценивает платежеспособность, – соотношение ежемесячного дохода заёмщика к сумме ежемесячных выплат по кредиту. Минимальный показатель дохода для получения кредита от Ренессанс Кредит варьируется от 15-20 тыс.руб.

- Место работыЧтобы Ренессанс Кредит одобрил заявку заёмщика, последний обязан иметь официальное место работы. Если у него нет постоянного заработка, ни один банк (кроме, пожалуй, МФО) не станет даже рассматривать подобную заявку. Этого принципа придерживаются все банки: вне зависимости от категории кредита, будь то целевой кредит или потребительский. Проще говоря, безработные граждане почти не имеют шанса на одобрение заявок, зато имеют высокий шанс отказа.

- Требования к заемщикамПод этот пункт подпадают формальные признаки платежеспособного заёмщика: к ним относится как внешность и возраст клиента, так и его закредитованность или отказ в оформлении страховки. Первые два пункта определяют внешний вид клиента: если заёмщик выглядит, как человек с алкогольной зависимостью или как нетрудоспособный гражданин, заявка и вовсе может не попасть в системную базу Ренессанс Кредит.Скорее всего, она будет отозвана ещё на стадии оформления сотрудницей отделения. Возрастные рамки также играют роль: наибольший шанс одобрения имеют граждане РФ в возрасте от 21 до 65 лет. Проще говоря, Ренессанс Кредит выдаёт кредиты только трудоспособному слою населения.Что касается закредитованности: некоторые заёмщики обращаются в Ренессанс Кредит, будучи должниками у других финансовых организаций. Если размер выплат по задолженности перед банками-кредиторами составляет более половины от ежемесячного дохода, Ренессанс Кредит, скорее всего, не одобрит кредит и откажет в запросе.

- ДокументыБез предоставления паспортных данных и других документов, по которым служба безопасности Ренессанс Кредит будет оценивать платежеспособность клиента, заёмщик не сможет получить кредит. В этот перечень включаются: справка с места работы, паспортные данные, выписки с личного счета о размере ежемесячных отчислений и т.д. Конечно, некоторые финансовые организации могут закрыть глаза на отсутствие некоторых бумаг (например, выписок или справок с места работы), однако Ренессанс Кредит всё же не входит в их число – для подтверждения платежеспособности заёмщику придется вложить в заявку все бумаги, иначе риски отказа по-прежнему будут очень высоки.

Как узнать причину отказа

Важно! Ни в коем случае не стоит надеяться на ответ со стороны менеджера банка: он может как минимум указать неверную причину, а как максимум отказать в пояснениях, ссылаясь на регламенты рабочего договора о неразглашении.

Как банки принимают решение о выдаче кредита

У каждого банка есть свой алгоритм оценки потенциальных заемщиков. Во многом этот процесс автоматизирован, и, естественно, его детали не раскрываются, иначе этим могли бы воспользоваться мошенники. Решение по каждой кредитной заявке принимается на основе множества параметров, но в основе лежат простые и всем знакомые факторы. Это кредитная история потенциального заемщика, уровень его дохода и долговая нагрузка. Опираясь на эти факторы, банки и решают, кому выдавать кредит, а кому нет.

При этом у каждого банка есть собственная кредитная политика, которая допускает различный уровень риска

Поэтому даже если банк с очень осторожной кредитной политикой отказывает в кредите, то другой банк, который относится к риску более терпимо, вполне может одобрить. Правда, в этом случае он, вероятнее всего, предложит кредит по более высокой ставке

Так как размер кредитной ставки во многом определяется именно риском: чем выше банк оценивает риск не получить выданные в кредит деньги обратно, тем выше ставка по кредиту, которую он предлагает.

Итак, в каких же случаях банк, вероятнее всего, откажет в кредите?

Повышение вероятности одобрения

Потенциальный заемщик не всегда может повлиять на оценку скоринга, но есть другие способы повысить вероятность получения положительного ответа на кредитную заявку:

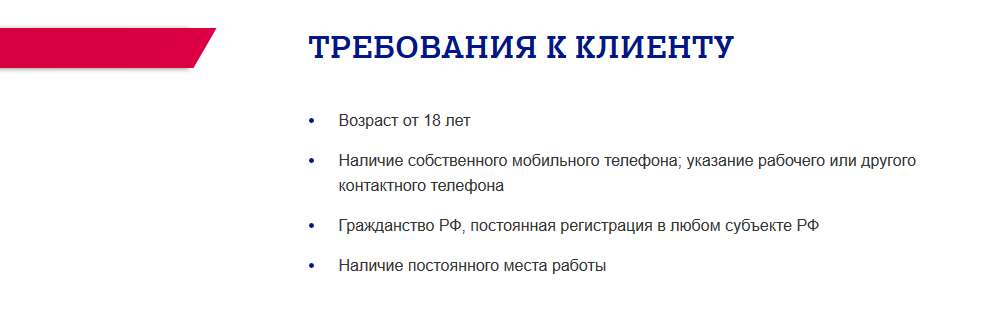

- Соответствие требованиям. Почта Банк работает с совершеннолетними заемщиками, которые имеют постоянную регистрацию в РФ и стаж на последнем работы от 3 месяцев.

- Кредитная история (КИ). Если имеются текущие просрочки, их нужно погасить до обращения за новым займом. Для улучшения КИ можно взять небольшой заем и погасить в срок или аккуратно пользоваться кредитной картой.

- Заполнение анкеты. На ошибки, опечатки, ложную информацию и незаполненные строки реагирует скоринг мошенничества. В таком случае ответ только один — отказ.

- Наличие постоянного источника дохода, размер зарплаты. Чем она выше, тем большую сумму банк одобрит. Могут учитываться дополнительные источники (недвижимость, сдаваемая в аренду, проценты с депозитов, прибыль от ценных бумаг, пенсия, гонорары, но не алименты, социальные пособия), если потенциальный заемщик подтвердит их наличие документами.

- Финансовая нагрузка. В соответствии с запрашиваемыми суммой и сроком кредитования банк рассчитывает показатель долговой нагрузки (ПДН) и сравнивает с текущим доходом. Заемщик должен тратить не более 40% своих ежемесячных доходов для обслуживания долга. Клиенту могут быть выданы второй и последующий кредиты до закрытия предыдущего или предыдущих, если доход позволяет обслуживать несколько задолженностей.

- Полный пакет документов. Почта Банк выдает до 4 млн руб. наличными по двум документам, но чтобы повысить вероятность одобрения и получить более выгодные условия, стоит предоставить максимум сведений.

- Обеспечение. Если сумма крупная, лучше привлечь поручителей, созаемщиков, предоставить банку ликвидный залог.

Банк внимательно изучает кредитную историю клиента.