Требования к заемщикам в Сбербанке

Ипотека — один из самых удобных видов кредита для банка, так как при такой форме договора заемщик является владельцем недвижимости, которую приобрел за счет банковского кредита заемщик. Последний становится полноправным владельцем квартиры только после погашения всего ипотечного кредита за жилье. В случае невыполнения заемщиком условий ипотечного договора с банком, последний имеет право выставить залоговую недвижимость по средней рыночной цене на продажу для погашения долга заемщика. Но до торгов залоговым имуществом или имуществом банкрота есть целый ряд процедур. И первое — это получения одобрения собственной заявки.

Итак, требования к заемщикам ипотеки в Сбербанке выдвигаются следующие:

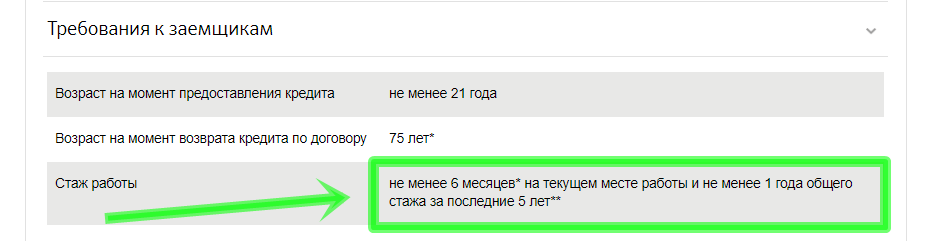

- Соответствие возрастным ограничениям. На момент оформления договора о кредитовании заемщику должно быть от 21 года и выше. Полная выплата долга должна выполниться до момента, когда заемщику исполнится 75 лет;

- Наличие официального трудоустройства. Заемщик должен быть официально трудоустроен либо являться зарегистрированным предпринимателем. Для физических лиц время работы на последней должности должно составлять минимум 6 месяцев. Предпринимателям необходим двухлетний стаж.

- Официальная справка о доходах. Чтобы ипотеку одобрили, необходимо предоставить справку о доходах. Для физических лиц это форма 2-НДФЛ, для юридических лиц – налоговая декларация, отмеченная в налоговом отделе.

В случае если доходы низкие, можно заручиться поддержкой поручителей. В этом случае шансы на одобрение заявки повышаются.

Так же в Сбербанке у физических лиц есть возможность оформить потребительский кредит на любые цели. Отличие его от ипотеки в более лояльных требованиях. Однако и условия здесь жестче:

- Максимальная сумма займа с обеспечением (залогом) составляет 5 000 000 рублей;

- Процентная ставка от 12,9%;

- Займ можно оформить на срок до 5 лет;

- После предоставления всех нужных документов банку, рассмотрение происходит на протяжении 2 рабочих дней.

Требования к физическим лицам, оформляющим потребительский кредит следующие:

- Получить кредит могут только совершеннолетние граждане;

- На момент закрытия кредита заемщику должно быть не более 75 лет;

- Стаж работы, на определенной должности, не менее полугода и общий стаж, за последние 5 лет, должен быть не менее года;

- Для заемщиков от 18 до 20 лет опция коллективного займа недоступна;

- Для работающих пенсионеров, получающих пенсию на карту Сбербанка, срок работы на определенном месте должен составлять не менее 3 месяцев, а общий рабочий стаж, за последние 5 лет, не менее 6 месяцев;

Требования к пенсионерам в Сбербанке такие:

- Документ, подтверждающий достижение пенсионного возраста;

- Пенсионер-заемщик должен получать пенсию на карту сбербанка, в противном случае условия займа будут более жесткими;

- Полная выплата должна произойти до наступления 65 лет, при условии, что у пенсионера нет поручителя, при наличии поручителя, срок продлевается до 75 лет;

- Хорошая кредитная история. Отсутствие отказов по возврату предыдущих займов в любом банке;

- Максимальная сумма кредита должна соответствовать доходам пенсионера, кредитные выплаты не должны превышать 45% от суммы общих доходов.

Что делать, если отказали в ипотеке в Сбербанке?

Прежде всего, не стоит опускать руки. На территории нашей страны действует большое количество банков, которые с высокой долей вероятности примут и одобрят документы.

В связи с тем, что Сбербанк отказал в выдаче ипотеки, в случае оформления данного кредитного продукта в другом банковском учреждении, условия будут совершенно другими, например, будет выше процентная ставка, больше первоначальный взнос и так далее.

На количество подаваемых заявок сегодня нет никаких ограничений, поэтому документы можно сразу отправлять в несколько банков. Если сразу во всех из них был получен отказ, причем без видимых предпосылок, следует внимательно просмотреть документы, изучить кредитную историю – вполне возможно, что где-то возникла ошибка.

Если же никаких ошибок нет, а отказы все равно продолжают поступать, то наверняка есть необходимость обратиться в небольшие банки, где проверки проводятся не такие серьезные. У них обычно не слишком много клиентов, поэтому вероятность получения там ипотечного кредита будет значительно выше.

От чего банк отказывает?

Итак, почему не дают кредит тем, кто неоднократно брал в долг у Сбербанка, у них хорошая кредитная история и совершенно незапятнанная репутация. Действительно, не очень понятна позиция организации, которая вот так вот запросто отпихивает хороших клиентов. Они что там зажрались? Им прибыль не нужна? Такие мысли, продиктованные эмоциями, приходят в голову всем хорошим клиентам, которым поступил неожиданный отказ. Почему же банк поступил именно так?

- Заявка завалила скорринг. Иными словами клиент запросил слишком большую сумму кредита и он, по мнению скоррингового отдела Сбербанка не сможет ее обслуживать. Доказывать в такой ситуации что-либо бессмысленно, слушать не будут.

- Чрезмерное финансовое бремя. Данная причина связана с первой. Даже при высокой зарплате, но при наличии прочих кредитов общее финансовое бремя может оказаться непосильным и в Сбербанке это обязательно просчитают, чтобы заведомо не вгонять хорошего клиента в непосильные долги.

- Заемщик фигурирует как чей-то поручитель. Если заемщик выступил поручителем по чужому долгу, это отражается в его собственной кредитной истории и влияет на его будущие займы. Сводя скорринговый баланс, работники Сбербанка относят поручительство к пассивам, и оно вполне может стать решающим показателем для отрицательной оценки.

- Проблемы с законом у заемщика и его родственников. Речь идет, прежде всего, об уголовном законе, так как административные правонарушения интересуют банки в третью очередь. Если заявитель сам осужден по любой уголовной статье и даже если его наказание не связано с лишением свободы, для банка это тревожный звоночек. Если близкие родственники (жена, дети, родители, братья и сестры) заявителя осуждены за имущественные преступления, это тоже основание для отказа в выдаче кредита.

- Рисковый возраст заемщика. Что это значит? При подаче заявки нужно учитывать не только возраст заявителя на момент подачи заявки, но и возраст на момент полного исполнения обязательства. Если лицо, на расчетный момент оплаты кредита будет старше 65, а в некоторых случаях 75 лет, ему последует отказ.

- Заемщик был снять с регистрационного учета по месту жительства, но не успел зарегистрироваться еще где-либо. Это, кажется чисто техническая причина, но все банки на нее остро реагируют. Так что отказ в данном случае не удивителен.

Когда можно обратиться повторно?

Отказ в выдаче кредита Сбербанком может нарушить многие планы, но все же это не конец света. Пройдет ровно 60 дней со дня получения официального отказа в выдаче кредита, и вы будете вправе обратиться с заявкой повторно. Однако возникает вопрос: стоит ли это делать? Если Сбербанк отказал в прошлый раз, где гарантия, что он не сделает это вновь? Вопрос абсолютно правильный, никакой гарантии нет. Даже если сотрудники, работающие в отделении банка, ваши друзья, они ничем вам помочь не смогут, поскольку решение принимают не они, скорринговый отдел, который находится в другом месте.

Но не стоит отчаиваться. Можно попробовать проанализировать свои действия и ликвидировать возможные препятствия к вожделенному кредиту, благо для этого есть целых два месяца. Что нужно предпринять?

- Нужно обратиться в бухгалтерию своего предприятия с заявлением о переводе заработка на счет Сбербанка. Получая зарплату на карточку ПАО Сбербанк, вы, тем самым, становитесь его зарплатным клиентом и это обязательно сыграет на руку, когда вы будете обращаться с заявкой на кредит повторно.

- За два месяца нужно попробовать по максимуму рассчитаться по имеющимся долгам, чтобы в идеальной ситуации у вас, на момент обращения в банк, долгов вовсе не осталось.

- Возможно, стоит хорошо посчитать и подать заявку на менее амбициозную сумму, тогда и банк охотнее пойдет на встречу.

- Можно заказать свою кредитную историю, с тем, чтобы внимательно с ней ознакомиться. Возможно, ваша кредитная история не так хороша, как вам кажется.

Итак, что делать в случае отказа Сбербанка? Во-первых, ждать два месяца до момента, когда у вас вновь появится право подать повторную заявку на кредит. А во-вторых, нужно предпринять некоторые шаги для того, чтобы повторная заявка не повторила судьбу первоначальной. Искренне желаем вам удачи!

Что делать, если банк отказал в ипотеке

Когда вам отказывают в ипотеке, это совсем не означает, что вы не сможете подать заявку снова. Но для этого должно пройти некоторое время. Обычно 2-3 месяцев бывает вполне достаточно для анализа сложившейся ситуации и принятия мер для получения положительного ответа в будущем.

Важно! Не стоит подавать один и тот же набор документов – это бессмысленно. Внимательно изучите каждую бумагу, и при необходимости замените

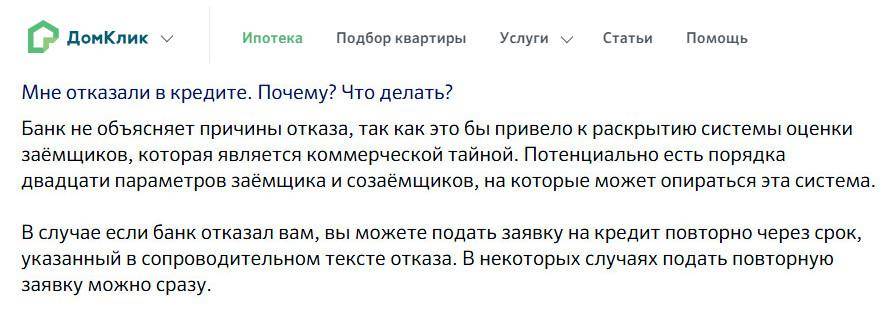

Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника. Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

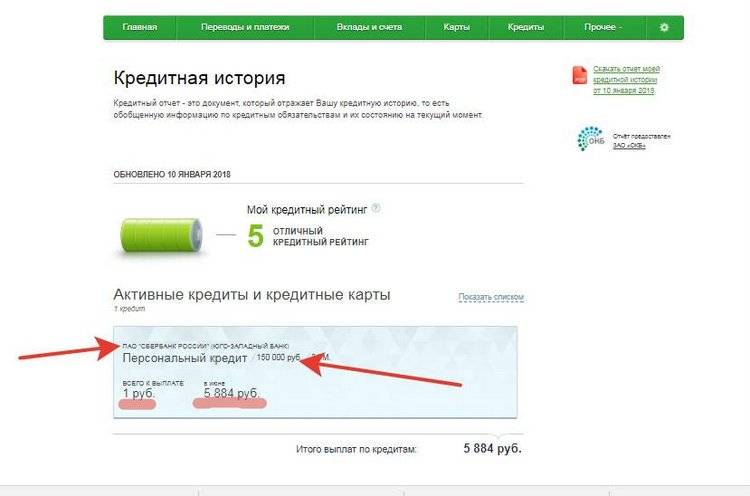

Тщательно проанализировать свою кредитную историю и попытаться ее улучшить.

Ни разу её не просматривали? Тогда сделайте это прямо сейчас. Закажите документ на сайте госуслуг или лично обратитесь в банк. Никто из нас не застрахован от ошибок. Поэтому ваша история может оказаться подпорченной по вине некомпетентного сотрудника или по другим техническим причинам. Если оказалось, что банк отказывает в ипотеке из-за такой ошибки, то обратитесь в организацию, составившую отчет для БКИ. А при наличии задолженности по текущему кредиту обязательно её погасите и исправно вносите выплаты на протяжении нескольких месяцев. Только после этого обращайтесь с ипотечной заявкой повторно.

Если вы никогда не брали ссуды и ваша кредитная история «чиста», рекомендуем оформить небольшой потребительский кредит и заранее его погасить.

Важно! Не закрывайте свой заем в течение первых 2-3 месяцев. Иначе банк решит, что вы просто пытаетесь поднять свой рейтинг

Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади.

Если банки отказывают в ипотеке по последнему пункту, то ситуацию вполне можно исправить. Но нужно будет отыскать такую квартиру, которая подходит по всем критериям. Если её стоимость окажется более высокой, то для одобрения заявки на ипотеку предоставьте дополнительный залог или увеличьте первоначальный взнос.

Другие способы повышения шансов на принятие банком положительного решения:

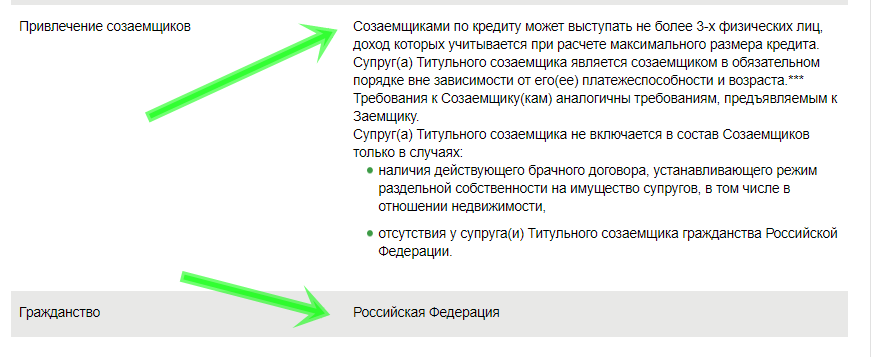

1. Привлеките созаемщиков.

Найдите платежеспособного созаемщика, у которого хорошая кредитная история. Тем самым вы увеличите допустимую кредитную нагрузку и повысите доверие банка. В качестве созаемщика может выступить ваш родственник или супруг. Как правило, когда один супруг берет ипотеку, второй в обязательном порядке становится его созаемщиком.

2. Держите телефон при себе.

Представитель кредитной организации может связаться с вами в любой момент. Поэтому будьте всегда на связи и приготовьтесь уверенно отвечать на вопросы. Не забудьте предупредить своего начальника о возможном звонке.

3. Найдите другую недвижимость.

Банк отказывает в ипотеке, потому что ему не нравится квартира? Тогда выберите другую. Самой надежной считается жилплощадь в доме не старше 50 лет, расположенном в благоустроенном районе. Недалеко от приглянувшегося вам коттеджа или частого дома должны находиться банковские филиалы.

Убедитесь, что в залоговой квартире есть все необходимые удобства:

- санузел;

- свет;

- вода;

- газ;

- канализация;

- отопление.

Важно, чтобы жильё было в хорошем состоянии, не имело видимых дефектов, не находилось в аресте и не было чем-либо обременено. 4

Подайте заявку в другом банке.

4. Подайте заявку в другом банке.

Сейчас действует очень много мелких финансовых учреждений, которые остро нуждаются в клиентах. Они довольно лояльны и порой выдают ипотеку даже при плохой кредитной истории.

5. Подтвердите неофициальный доход.

Если вы сдаете квартиру или получаете другой неофициальный доход, сообщите об этом работнику банка и предоставьте ему документы, которые подтвердят ваши слова.

6. Расскажите о неофициальных доплатах.

Если вам доплачивают из «серой кассы», нужно не только упомянуть об этом, но и попросить у работодателя подтверждения.

Срок рассмотрения заявки на кредит

Прежде чем паниковать и думать, что кредит не одобрили следует знать, что банк проводит рассмотрение заявки несколько дней, поэтому необходимо терпение и знание того, сколько именно времени требуется сотрудникам для выдачи отчета. Итак:

- Срок рассмотрения заявки на потребительский кредит при подаче всех необходимых документов составляет 2 рабочих дня. Но банк может продлить срок рассмотрения, в зависимости от сложности конкретного случая. На это может повлиять вид кредита, сумма кредита, отсутствие кредитной истории и другое.

- Время рассмотрения онлайн заявки на потребительский кредит составляет 2 часа для клиентов, которые получают зарплату через карту Сбербанка и 2 дня для всех остальных клиентов.

- Заявка на ипотеку в Сбербанке рассматривается от 2 до 5 дней при наличии всех документов.

- В случае заявки на рефинансирование под залог недвижимости рассмотрение происходит от 2 до 6 дней.

Часто задаваемые вопросы

В.: А можно ли отказаться от ипотеки, просто не внося ежемесячные платежи?

О.: Конечно же, можно. Вопрос в том, какие юридические последствия наступят после такого действия заемщика. Первое – это, разумеется, бесконечные банковские требования о погашении задолженности. Второе – звонки лицам, указанным в договоре заемщиком (родителям, знакомым, друзьям, коллегам по работе и др.).

Наконец, недвижимое имущество, находящееся в залоге у банка, будет реализовано в порядке проведения публичных торгов (ч. 1 ст. 56 Закона об ипотеке).

Более того, у клиента будет испорчена кредитная история – крайне не рекомендуем без веских на то причин просто не оплачивать ипотеку.

В.: Какие еще есть способы “отказаться от ипотеки”?

О.: Согласно нормативным положениям ст. 40 Закона об ипотеке, заемщик имеет право сдавать в аренду кредитуемое жилое помещение и получать выгоду с арендных платежей.

Такие платежи можно направить на погашение задолженности перед банком. Для реализации процедуры по передаче ипотечной квартиры в аренду даже не требуется согласия банка.

В.: А что, если я просто не могу выплачивать ипотеку? Недавно потеряла работу, а новую никак не найду. Единственный выход для меня – это полностью отказаться от нее. Как же лучше это сделать?

О.: Обратите внимание, что возникновение сложных жизненных ситуаций и материальных трудностей не освобождает физическое лицо от исполнения обязательств перед кредитором. Единственная возможность – это “договориться” с самим кредитором, то есть банком

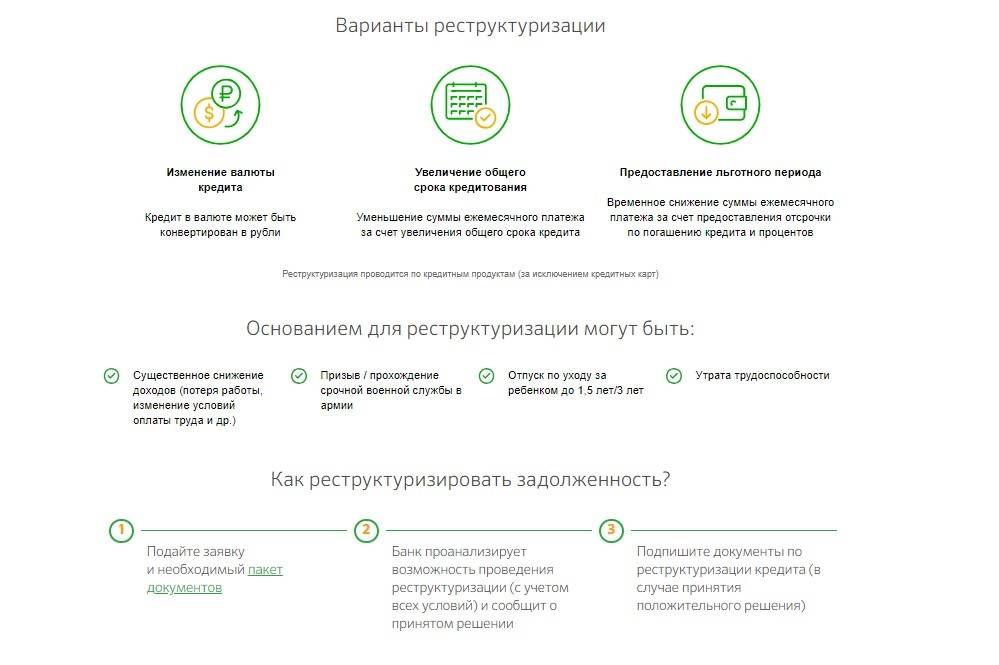

Возможностей сделать это достаточно много – ходатайствовать о реструктуризации кредита, попросить “кредитные каникулы” или же просто пойти в другой банк и заключить договор о рефинансировании. И мы рекомендуем делать именно так – ведь эти способы абсолютно законны.

Причины отказа в ипотеке

Заемщику могут не одобрить кредит как из-за незначительной ошибки, так и из-за серьезного нарушения. Ряд причин, по которым сбербанк отказал в ипотеке, можно устранить и подать заявление вновь. Некоторые, такие как судимость или присутствие в черном списке банков, не позволят заемщику получить ипотеку. Кроме того, если отказал сбер, заемщику будет сложно получить положительное решение в других банках. Рассмотрим подробно причины отказа по ипотеке в «Сбербанке».

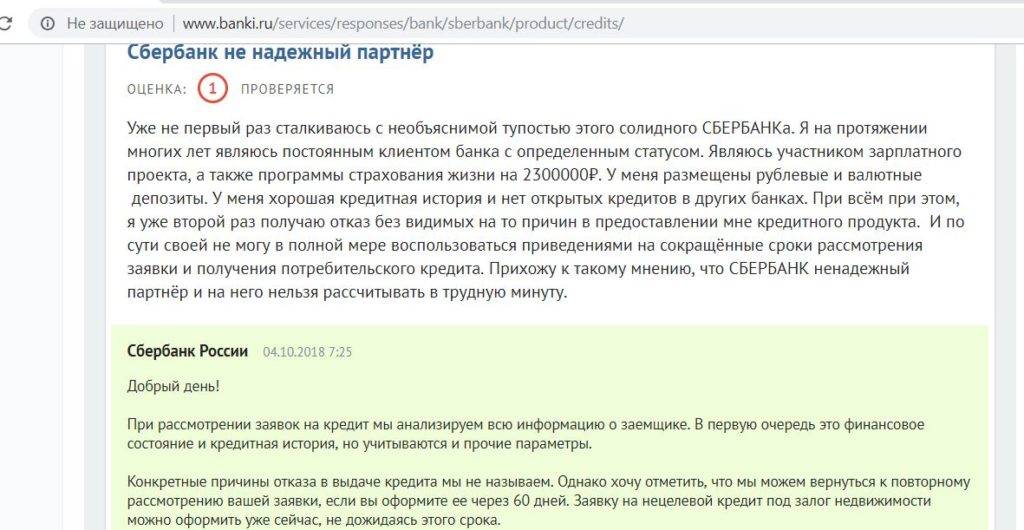

Плохая кредитная история

Является самой распространенной причиной. С ней откажут даже зарплатному клиенту банка. Перед подачей заявки у заемщика не должно быть просрочек и задолженностей в течение года. Любой банк при рассмотрении кандидата запрашивает о нем информацию в бюро кредитных историй. Если она испорчена, это повод отказать.

Заемщик сам может уточнить сведения в бюро, чтобы заранее быть осведомленным и не получить отказ. Обратиться в БКИ можно один раз в год бесплатно, остальные запросы оплачиваются.

Ошибки в документах и их подделка

На первом месте по наличию ошибок стоит справка о доходах. Перед подачей документов ее необходимо проверить на наличие всех требований:

- печати компании;

- подписи руководителя или главного бухгалтера;

- контакты компании.

Подавать следует в печатном виде, письменный документ считается несерьезным и выглядит подделкой.

Подделка документов влечет за собой занесение заемщика в черный список. Это грубое нарушение. Заемщики покупают документы о регистрации, справки о доходах, но при проверке кандидата кредитный специалист может проверить данные и при обнаружении обмана ситуацию будет невозможно исправить.

Неплатежеспособность

Официального дохода может быть недостаточно для покрытия ипотеки. Перед заявкой следует воспользоваться кредитным калькулятором – обычно он пишет минимальный доход для одобрения заявки. Также следует иметь в виду, что при расчете ипотеки на нее отводится не более 40% средств от дохода заемщика. Если вы понимаете, что вашего дохода будет недостаточно, то привлеките созаемщиков.

Отказывают по причине неплатежеспособности людям, чья профессия подразумевает непостоянный доход. Сейчас банки учитывают этот момент для адвокатов, нотариусов, бизнесменов, но многие специальности остаются без внимания. Пиарщикам, рекламщикам, строителям, представителям сезонных профессий могут не дать кредит из-за нерегулярного дохода.

Задолженности в налоговой и ГИБДД

Наличие долгов перед государством негативно влияет на репутацию кандидата. Если он не оплатил штрафы за нарушение ПДД, не платит алименты детям или имеет другие задолженности перед налоговой службой, банк посчитает заемщика неблагонадежным. Перед подачей заявки необходимо выяснить наличие долгов. Это можно сделать удаленно через Госуслуги.

Неуверенность клиента

Бывает, что клиент получил одобрение при подаче онлайн-заявки, а когда приехал с документами в офис, вызвал подозрение у кредитного специалиста. Такое случается редко, но неуверенная речь может навлечь настороженность и особо тщательную проверку документов. Отдельно стоит отметить нетрезвый вид или несоответствие вида указанной зарплате.

Невозможность подтвердить информацию заемщика

Наиболее часто встречается ситуация, когда кредитный специалист не смог дозвониться на работу заемщика. Он может сделать один из двух выводов:

- Заемщик там не работает.

- Организации не существует.

Другая ситуация связана с невозможностью подтвердить доход. Сотрудник в компании решил не озвучивать зарплату коллеги, сославшись на корпоративную тайну. Также он мог укрыть данные из-за наличия неофициальных доходов, что в России распространено.

Плохое состояние здоровья

Наличие болезней, угрожающих жизни, повлечет отказ в банке. Инвалидность и потеря трудоспособности, сахарный диабет, онкология являются распространенными причинами. Можно попробовать получить кредит, застраховав жизнь и здоровье, но страховая компания должна согласиться взять клиента. Это может быть сложно, если болезнь серьезная. Отказ банка связан из-за высокого риска потерять заемщика, а значит и деньги. При желании узнать причину отрицательного решения заемщику могут не озвучить ответ по этическим соображениям.

Условия кредитования

Чем больше просрочек и выше срок задержки с внесением платежа у заемщика, тем больше рискует банк, выдавая ему ипотеку. Поэтому в целях минимизации рисков невозврата денег Сбербанк тщательно проверяет кредитное досье каждого человека, желающего оформить ипотеку.

Дадут ли заем?

- Банк проявляет лояльность к заемщикам, если он является зарплатным клиентом.

- При принятии решения о выдаче займа банк берет в расчет доходы по дополнительному месту работы. Это дает возможность клиенту с плохой кредитной историей повысить свою платежеспособность в глазах банка.

- Банк не откажет, если просрочки были незначительными. Также отказ маловероятен при наличии созаемщиков, поручителей или залога.

Таким образом, при выдаче ипотеки людям с плохой кредитной историей, банки не рискуют ничем. В случае невыплаты ипотечных взносов, банк имеет право забрать себе недвижимость, для покупки которой и был взят займ. Также первостепенным условием получения ипотеки при плохой кредитной истории является наличие одного, а лучше нескольких поручителей, которые обладают высоким уровнем дохода.

Об ипотеке на сегодняшний день слышали все. Программа, направленная на стимулирование покупательской способности гражданами собственного жилья, успешно действует на территории Российской Федерации. Немало споров вызывают условия получения ипотеки. Однако от этого приток желающих её взять не уменьшается. Но доступна ли для получения ипотека с плохой кредитной историей? В жизни случаются всякие ситуации, и существует вероятность того, что предыдущие займы оставили неприятный след. Повлиять на кредитную историю может даже просрочка платежа из-за компьютерной ошибки. Несмотря на это, существуют банки, у которых можно получить помощь и оформить ипотеку даже при такой ситуации.

Возможна ли ипотека с плохой кредитной историей

Выдача ипотеки с плохой кредитной историей не проблема для банка и это довольно стандартная процедура. Потенциальному же клиенту с плохой кредитной историей, который хочет получить ипотеку, необходимо выполнить несколько условий, для того, чтобы его запрос был удовлетворен. Их список выглядит следующим образом:

- Средства маткапитала можно использовать при приобретении готового или строящегося жилья;

- Заемщик получает скидку по процентной ставке, если получает заработную плату на карту Сбербанка;

- Комиссия за выдачу заемных средств по программе «Ипотека плюс материнский капитал» Сбербанком не взимается. Банк не может брать дополнительные комиссии за предоставление кредитных средств.

- Заемщики имеют право досрочно погасить ипотеку в любое время, ограничение такого права банком не допускается.

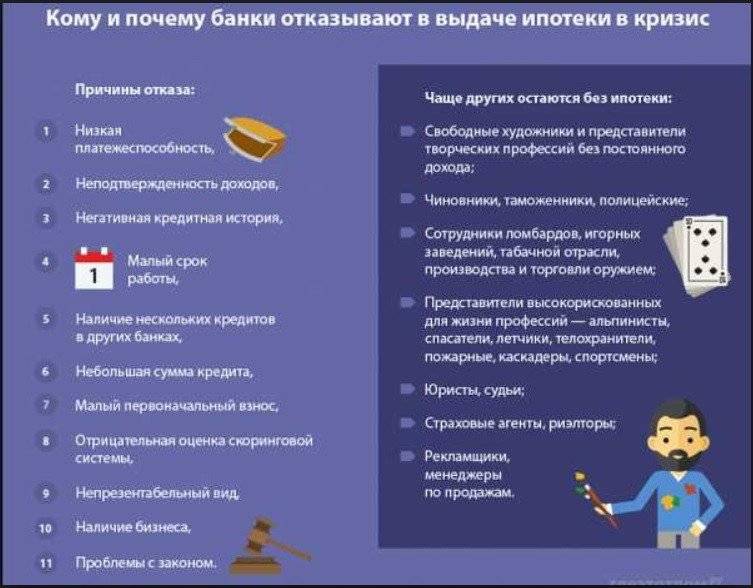

Причины отказа Сбербанка

Законодательство не требует от банков сообщать реальные причины отказов заемщикам. Из-за этого возникают некоторые проблемы с получением ипотечного кредита, заемщик попросту не понимает, что ему делать дальше. Предлагаем проанализировать наиболее вероятные причины отказов.

Неплатежеспособность

Клиент запрашивает сумму в 15 млн. р. по ипотеке, но официально зарабатывает только 15 тыс. р. в месяц. Сумма дохода несоизмерима с суммой ежемесячного платежа по кредиту.

Поэтому еще до подачи заявки обратите внимание на следующее:

- банки требуют официального подтверждения доходов (справка 2-НДФЛ для физических лиц);

- сумма ежемесячного заработка должна превышать сумму обязательного платежа по кредиту как минимум в 3 раза (платеж по ипотеке – 30 000 р. в месяц, доход должен быть 90 000 р.);

- банки учитывают только ту часть дохода, которая подтверждена документально;

- официальное трудоустройство на текущем месте работы должно быть не менее 6 месяцев (общий стаж – как минимум 1 год за последние пять лет).

Несоответствие требованиям

Сбербанк отказал в ипотеке, если заемщик не подошел хотя бы по одному из обязательных критериев:

- младше 21-го года или старше 75-ти лет;

- не имеет российского гражданства;

- отказывается привлекать супругу (супруга) созаемщиком по кредиту;

- не имеет регистрации на территории РФ.

Это минимальные требования, которым заемщик обязан отвечать, если хочет получить ипотеку.

Проблемы с кредитной историей

В финансовой сфере нет установленного понятия «плохой» или «хорошей» кредитной истории, но условное разделение все-таки есть. Если субъект имеет открытую просрочку либо допускал в прошлом продолжительные просрочки – можно говорить о том, что у него плохая кредитная история.

Также негативно влияет высокая кредитная нагрузка, когда у заемщика открыто сразу несколько обязательств.

Если нарушения не относятся к грубым, субъекту нужно для начала закрыть действующие долги и постараться для начала получить одобрение на потребительский кредит в Сбербанке. Займ нужно вовремя оплатить, чтобы в кредитную историю попала положительная информация. Подобные действия при необходимости нужно повторить несколько раз. Такой процесс называется улучшением кредитной истории.

Неполный пакет документов

Для ипотеки требуется внушительный перечень документов, если будет не хватать хотя бы одной справки – Сбербанк даст отказ заемщику в ипотеке

Поэтому заранее уточните полный перечень документов именно у кредитного специалиста, и обратите внимание на то, что многие бумаги имеют свой «срок годности». К примеру, акт об оценки считается актуальным только 6 месяцев после выдачи, выписка из домовой – 1 месяц, выписка из ЕГРН – не более 1 месяца

Наличие долгов в ГИБДД или налоговой

При выдаче потребительского кредита банк ограничится проверкой документов, анкеты и заказом кредитной истории клиента. Ипотечный кредит подразумевает продолжительный возврат долга вплоть до 30-ти лет, поэтому простым подтверждением платежеспособности заемщик не обойдется. Банк проверит наличие долгов в ГИБДД, налоговой и судебных взысканиях по ФССП.

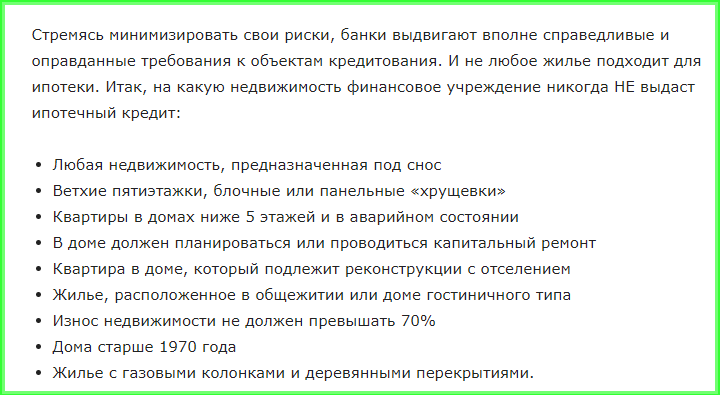

Ликвидность недвижимости

Приобретаемая в ипотеку недвижимость после покупки оформляется объектом залога в банке. Это значит, что если покупатель перестанет расплачиваться с долгом, рано или поздно банк реализует квартиру на торгах и вырученную сумму (основной долг, проценты, комиссии и штрафы) заберет себе

Поэтому кредитору важно принять в залог недвижимость, которая имеет спрос на рынке в настоящее время и будет иметь спрос на весь период кредитования. По этой же причине, банки охотнее дают ипотеку для покупки квартир в новостройках

Запомните! Жилье не должно быть:

- ветхим и аварийным;

- иметь незаконные перепланировки;

- уже быть оформленным в залоге у другого кредитора;

- находиться под взысканием в суде;

- располагаться в городе, желательно – в хорошем микрорайоне с развитой транспортной сетью и инфраструктурой.

В зависимости от категории жилья (приобретаться может и квартира, и отдельная комната, и загородный дом) требования могут несущественно отличаться друг от друга.

Неточности и ошибки в документации

Подходить к оформлению бумаг важно максимально внимательно. Даже незначительная ошибка или опечатка может стать поводом для принятия отрицательного решения, если из-за подобного произойдет расхождение данных

Банк может классифицировать подобное действие как попытку обмана. В результате заявку заемщика сразу отклонят.

Каждый документ важно оформить в соответствии с установленными требованиями и нормами. Все бумаги необходимо привести в актуальный вид

Если заполнение анкеты заявления происходит от руки, важно не допускать ошибок. Если они всё же произошли, лучше переписать документ.

В бланке необходимо отразить личные данные, сведения паспорта, место регистрации и прочее. С работы необходимо предоставить справку о доходах. Она может быть подготовлена по форме банка или 2НДФЛ. Соответствующий документ должен быть заверен печатью и подписями, а также иметь регистрационный номер исходящей документации.

Ипотеку можно взять без справок. Ознакомиться с особенностями выполнения процедуры удастся здесь.

Возможные ошибки в документах

Возможные ошибки в документах

Предстоит долгая и кропотливая работа

Если вы твердо намерены получить ипотеку, предстоит долгий период исправления плохого банковского рейтинга. Полное удаление негативных сведений в БКИ (бюро кредитных историй) возможно только через 10 лет после появления записей о просрочке. Впрочем, есть возможность исправить досье заемщика уже сейчас. Но срок восстановления репутации во многом зависит от ее текущего состояния. При этом нет никакой гарантии последующего одобрения займа.

Что нужно сделать, чтобы ипотечный банк не отправил заявку в отказ:

погасите все открытые кредиты и задолженности, в том числе по алиментам, налогам, штрафам и т.д.;

в первую очередь следует обратить внимание на лояльные банки, готовые пойти навстречу клиенту;

пригласите созаемщика или поручителя с хорошей кредитной историей и высоким доходом;

предложите кредитору взять в залог имеющуюся недвижимость;

внесите как можно больший первый взнос, причем лучше поместить его на депозитный счет в той же организации;

обратитесь в зарплатный банк, ведь одобрение займа наиболее возможно именно здесь;

старайтесь чаще расплачиваться зарплатной картой, тогда кредитор может сам сделать индивидуальное предложение по ипотеке.

Рекомендуется обратиться за ипотекой сначала в те банки, с которыми ранее сотрудничали. Это может быть финансовая организация, выдавшая зарплатную карту, или прежний кредитор. Главное, чтобы в конкретном банке у вас сформировалась положительная репутация. Тогда и плохая кредитная история не помешает получить одобрение.

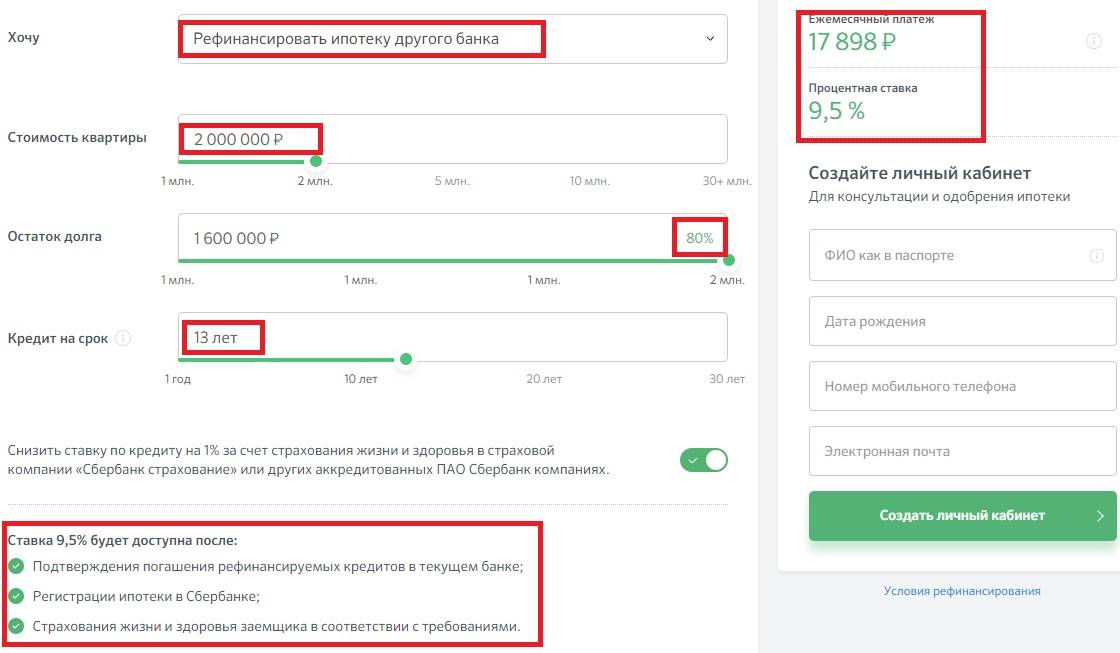

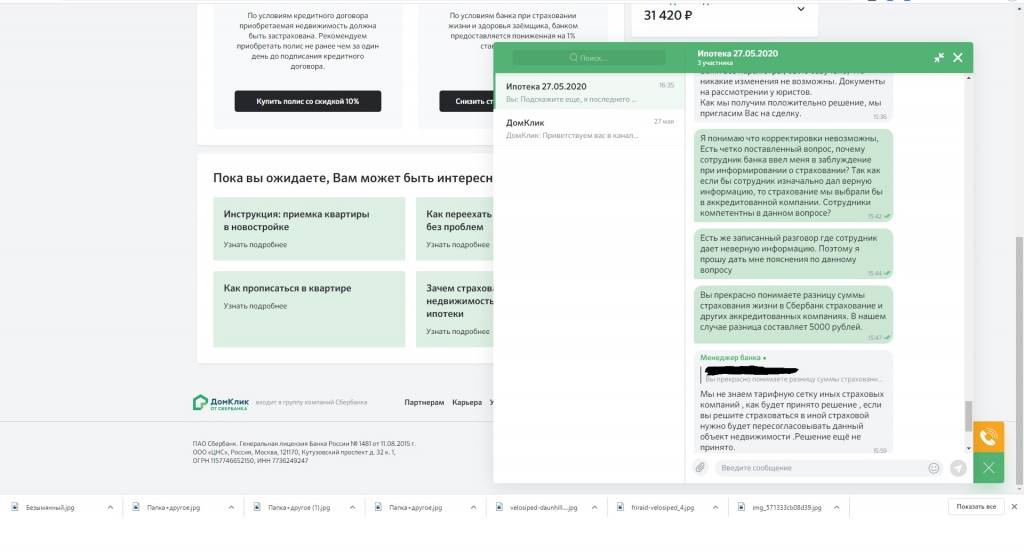

Что делать, если банк отказал в рефинансировании ипотеки

В последнее время в России все чаще говорят о рефинансировании ипотеки. Из-за снижения ключевой ставки рефинансирования Центрального Банка уменьшаются процентные ставки по ипотеке и рефинансированию. Заемщики очень довольны, так как переводят свои кредиты под меньшие проценты. Но иногда клиентам отказывают в рефинансировании в своих банках или при переходе в другие. Мы решили разобрать обе ситуации.

Прежде всего, узнайте, рефинансирует ли банк, предоставивший вам ипотеку, свои кредиты. На сегодняшний день банки плохо с этим справляются и чаще всего устанавливают высокие ставки. Но все же рекомендуем узнать условия своей кредитной организации, так как рефинансирование в любой другой – достаточно длительный (1,5-2 месяца) и трудоемкий процесс.

Если свой банк отказывает в рефинансировании ипотеки, то вам остается только одно — обратиться в другие.

Могут ли подходящие под конкретную ситуацию банки отказывать в рефинансировании ипотеки? Разумеется. Учтите, что они обязательно проверяют потенциальных клиентов, а также залоговую недвижимость. Как уже говорилось ранее, в большинстве случаев финансовые учреждения не объясняют, почему отказывают заемщикам. Последним остается самостоятельно догадываться о возможных причинах.

Самые распространенные причины отказов в рефинансировании ипотеки:

- Выбор неподходящего банка. Некоторые кредитные организации не осуществляют рефинансирование клиентов, использовавших материнский капитал. При подаче заявки сотрудники могут пропустить этот момент, но аналитики наверняка отсеют такого клиента, если в банке нет соответствующего условия рефинансирования.

- Наличие просрочек по кредитным выплатам (на данный момент или в прошлом). Вам придется погасить все текущие просрочки, подождать несколько месяцев, и только после этого повторно подать заявку.

- Ошибки в документах. Внимательно проверьте бумаги, подготовленные работодателем. Ошибка в телефонном номере может привести к тому, что банковский работник не дозвонится в вашу компанию для подтверждения информации. А из-за ошибки в ИНН организации аналитик не сможет соотнести её наименование и ИНН, что также является причиной отказа.

- Не хватает денег на оплату своих займов. Убедитесь в том, что сумма ежемесячных платежей по всем вашим кредитам не превышает половину официально подтвержденного дохода. В противном случае банк наверняка откажет, даже если вы исправно выплачиваете свои кредиты на протяжении нескольких лет.

- Доход, указанный в справке, не соответствует фактическому доходу. Так, если размер зарплаты, указанный в справке о доходах, заполненной по банковской (свободной) форме, не подтвердится при звонке в бухгалтерию вашей компании, то банк откажет в рефинансировании ипотеки.

В случае успешного прохождения стадии одобрения заемщика начинается стадия одобрения залоговой недвижимости. На данном этапе банки отказывают по заявке, если:

Отсутствует программа для выбранного типа недвижимости. К примеру, не все организации проводят рефинансирование без свидетельства о праве собственности. В квартире делались перепланировки

В данном случае очень важно правильно выбрать банк, ведь многие из них негативно относятся к перепланировкам. Можете также попытаться договориться с оценщиком, чтобы тот не отражал перепланировки в своем отчете об оценке

Но это не самый лучший вариант. Документы на жильё вызывают сомнения. Когда банк проверяет залоговою недвижимость, он также проверяет и все связанные с ней документы (включая договор купли-продажи). Новый банк может обнаружить какие-то неприятные моменты, даже если предыдущий банк их не заметил.

Если вам отказывают в рефинансировании ипотеки, в первую очередь проанализируйте свою ситуацию, подумайте о возможных причинах такого решения и устраните их.

Когда сумма кредитов превышает половину зарплаты, необходимо досрочно погасить займы. Таким образом, вы снизите кредитную нагрузку. Получаете больше, чем указано официально? Тогда пусть бухгалтер напишет в справке ваш фактический доход и подтвердит эти данные при звонке банковского сотрудника. Прежде, чем подать заявку, тщательно изучите программы кредитования, предоставляемые банком

Особое внимание обратите на то, как именно следует подтверждать свой доход, использовался ли материнский капитал, недвижимость какого типа подлежит рефинансированию и пр

Заключение

Несмотря на то, что ипотека – довольно выгодный продукт для самого банка, служащие не спешат выдавать такой продукт кому попало. Это связано с тем, что данный кредит оформляется на длительный срок, в течение которого может произойти абсолютно все. Банк стремится обезопасить выдаваемые средства и гарантировать их возвращение в полном объеме с процентами.

К оформлению ипотечного кредита нужно относиться очень ответственно и внимательно. В частности, не повредит все разузнать относительно приобретаемой квартиры, ее прежних хозяев, количестве прописанных в ней людей, состоянии жилого дома и так далее.