Будет ли содержание зависеть от вида ипотеки?

Безусловно, да. Даже учитывая общие положения и саму специфику составления договоров, у них будут различаться условия в зависимости от продукта. На сегодняшний день Сбербанк России предлагает такие ипотечные кредиты:

- Ипотека на приобретение готового жилья. Этот продукт является самым стандартным среди предоставляемых, но это не значит, что по нему не может быть льгот. Напротив, имеются варианты для молодых семей, страхование и зарплатные проекты в Сбербанке. Все это может значительно уменьшить процентную ставку;

- Ипотека на приобретение строящегося жилья или в новостройках. Стоит отметить, что приобретать жилье в новостройке будет достаточно выгодно только у компании, которая заключила со Сбербанком соответствующее соглашение. Вы всегда можете ознакомиться с попадающими под эту акцию домами на сайте Сбербанка, в разделе информации по данной ипотеке;

- Ипотека с материнским капиталом. На самом деле эта программа не является полностью обособленной, она предусмотрена для клиентов, которые желают воспользоваться стандартными программами по покупке готового или строящегося жилья, включая новостройки. Однако ее требуется рассматривать отдельно благодаря большому количеству дополнительных плюсов и периодических акций. По ней выводится другая ставка кредитования, предоставляются определенные льготы и упраздняются почти все комиссии;

- Строительство частного жилого дома. Вопросы, связанные именно со строительством, будет сложнее решить, и Вам потребуется обсудить нюансы оформления данного продукта с кредитным специалистом в офисе банка. Помните, что практически во всех случаях необходим индивидуальный подход, поэтому не стесняйтесь уточнять или просить консультации в офисе банка;

- Военная ипотека. Этот продукт предусмотрен только для военнослужащих и потребует от заемщика большего количества документов, но если у человека имеется такая возможность, то ей обязательно следует воспользоваться. Военная ипотека обладает рядом преимуществ, среди которых основным является небольшая процентная ставка, а также общее количество льгот и приятных условий;

- Загородная недвижимость. Здесь применима не только покупка жилого дома за чертой города, но и приобретение дачного участка или дачи.

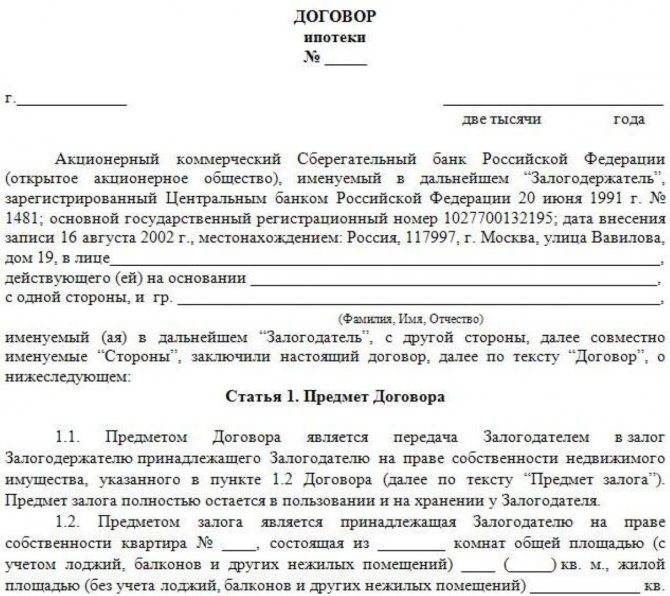

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

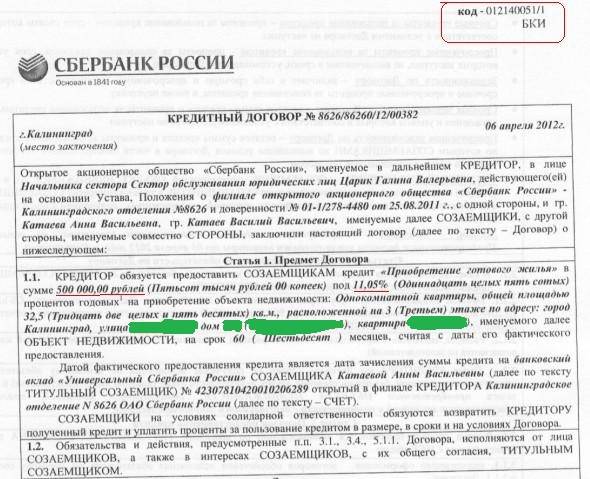

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

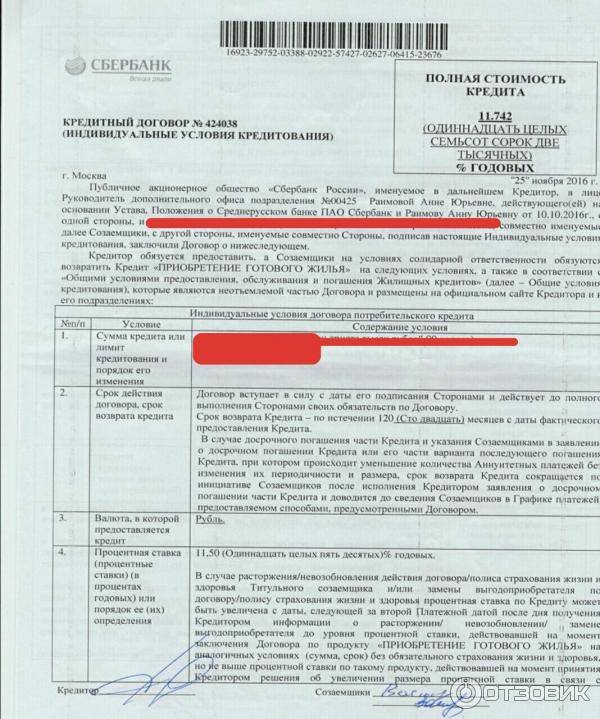

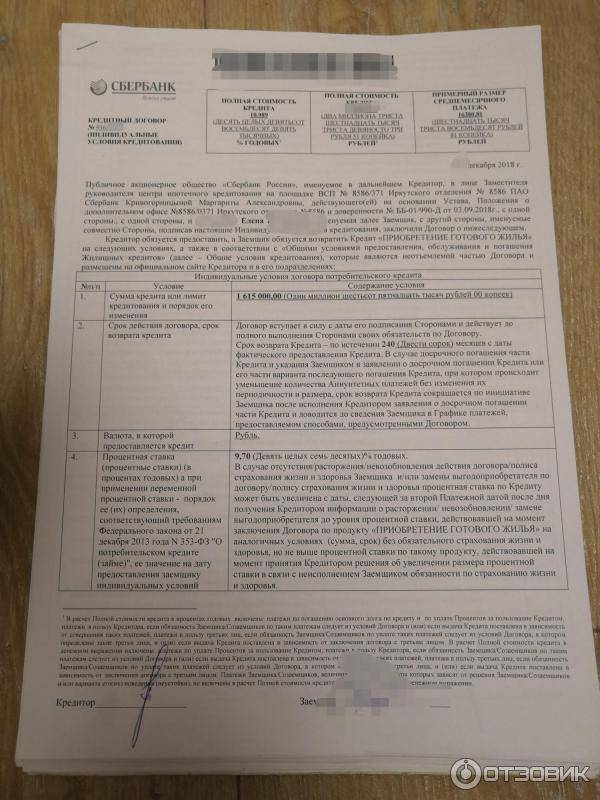

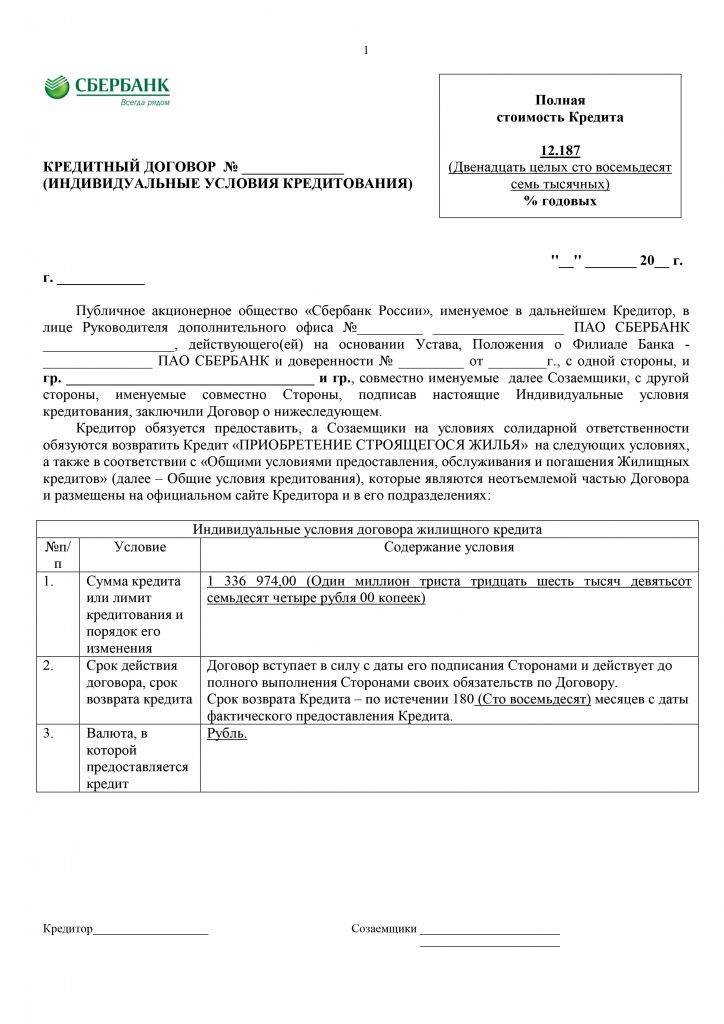

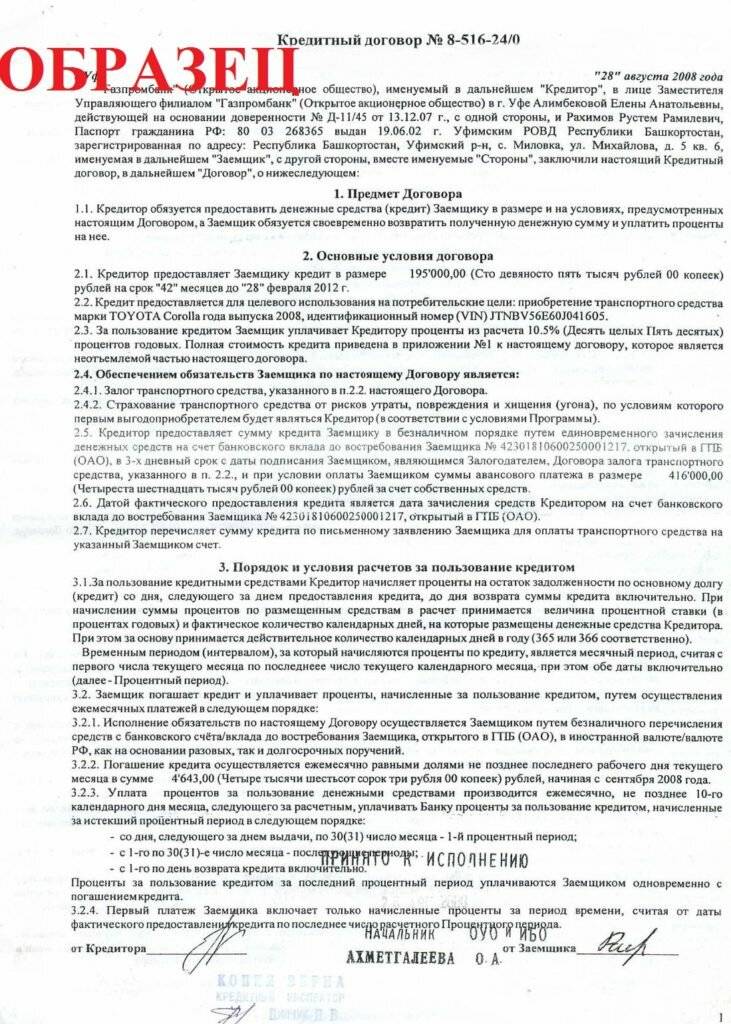

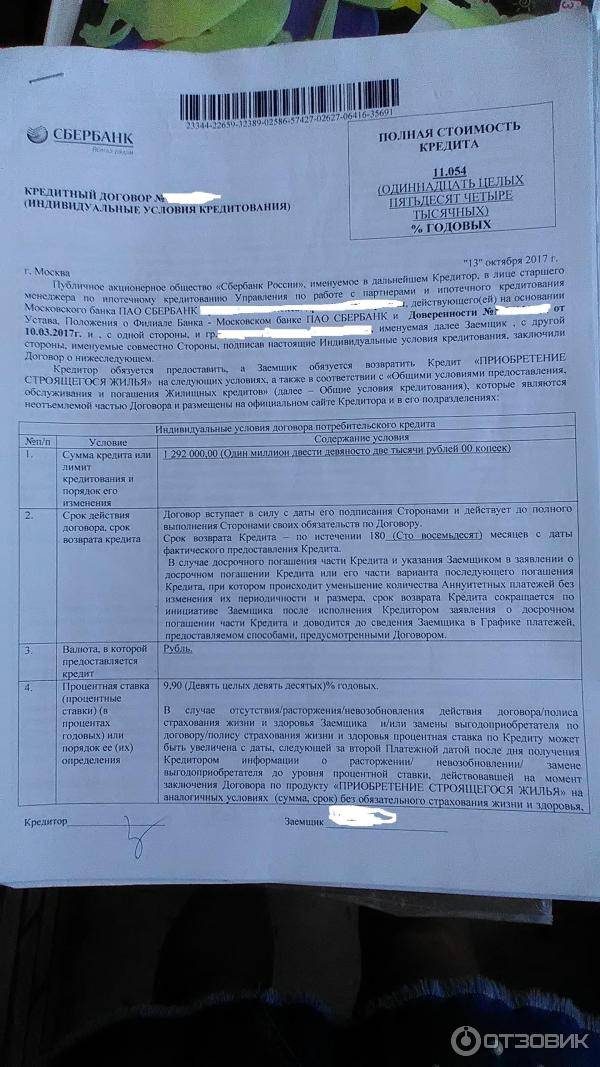

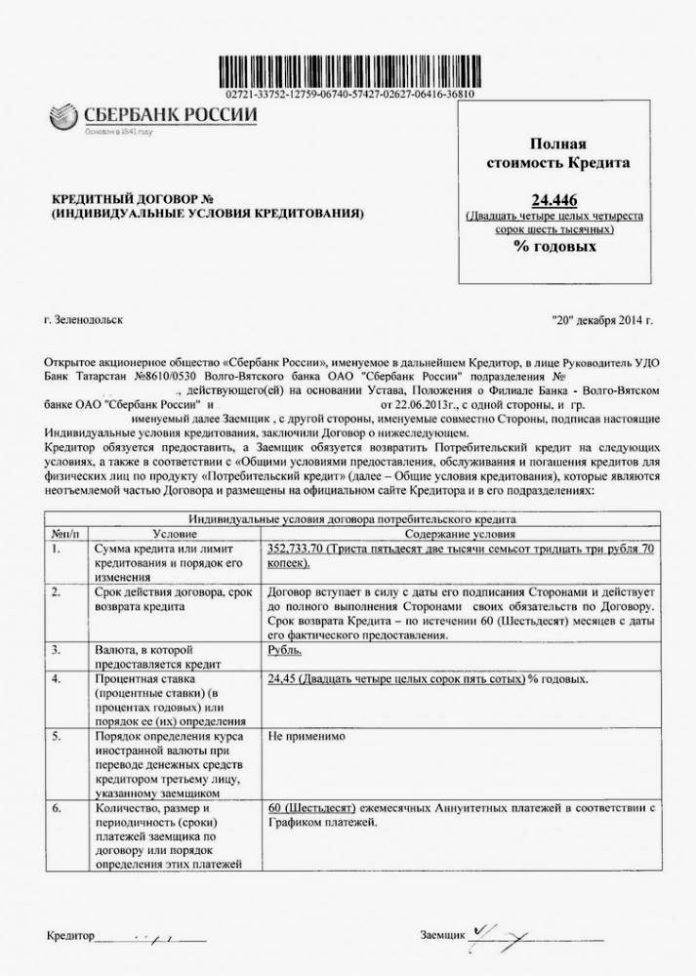

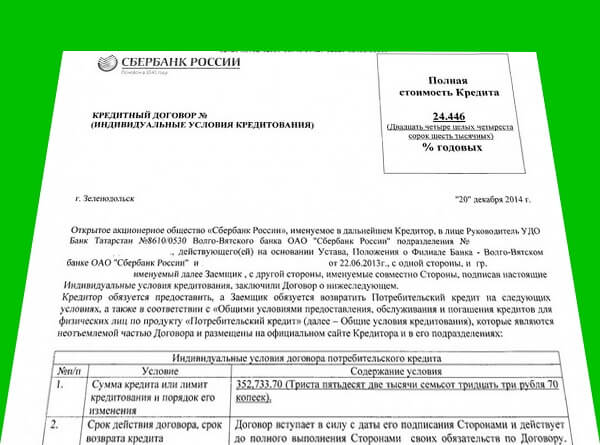

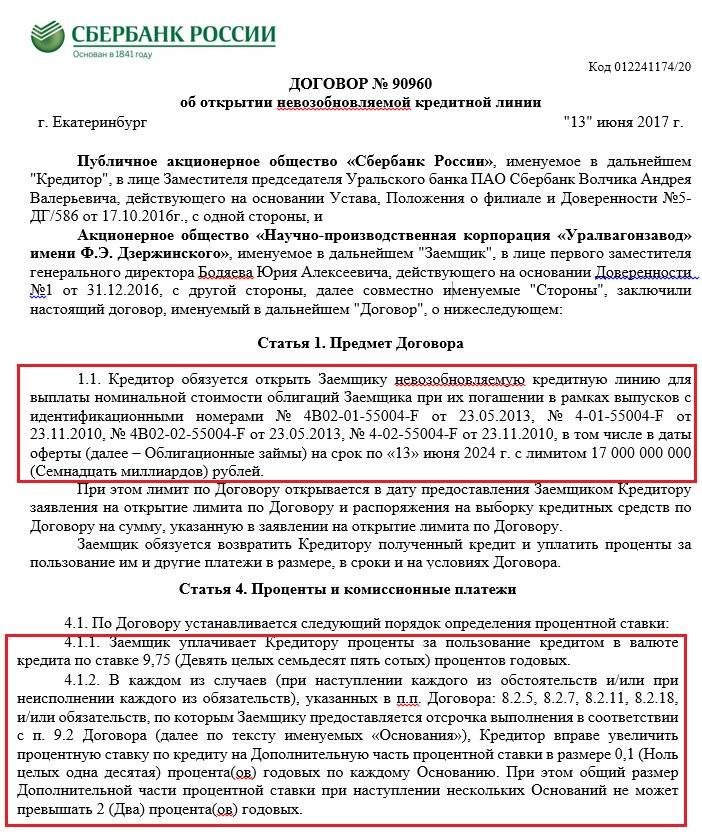

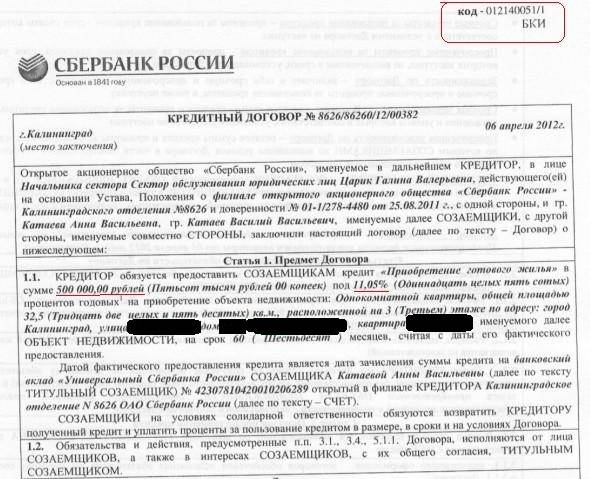

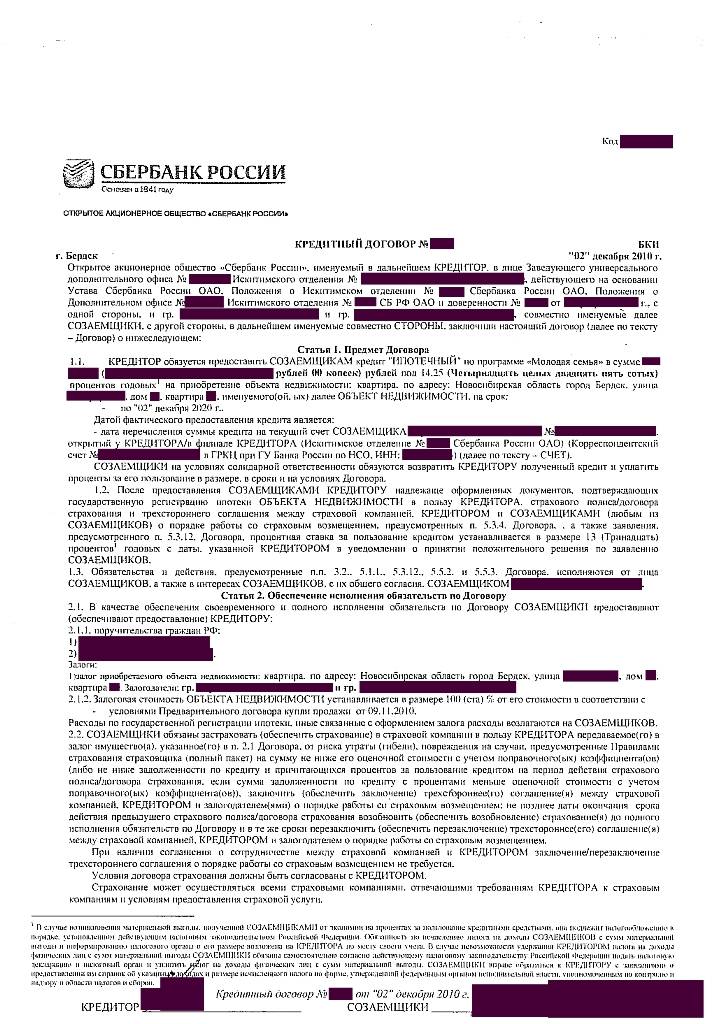

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2021 год, можно заметить, что он не изменился с 2020 и как многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

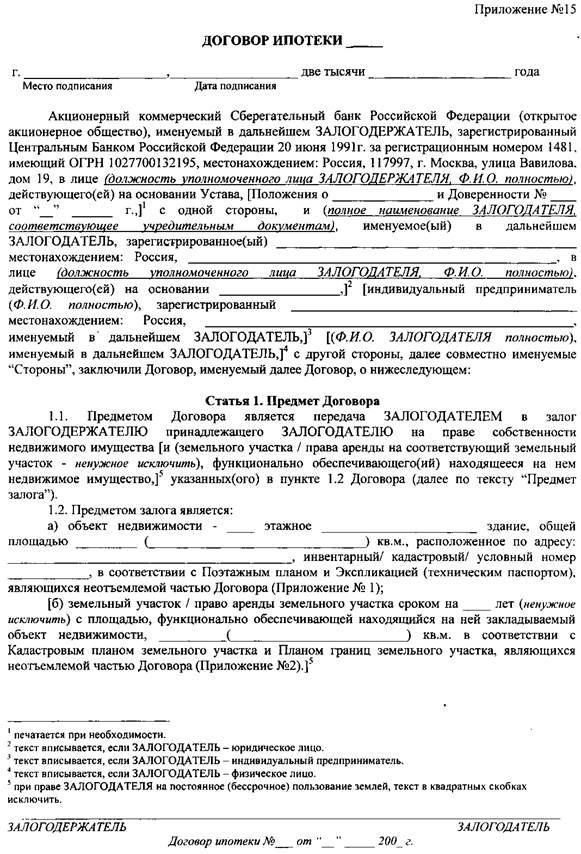

Далее документ делится на 11 пунктов:

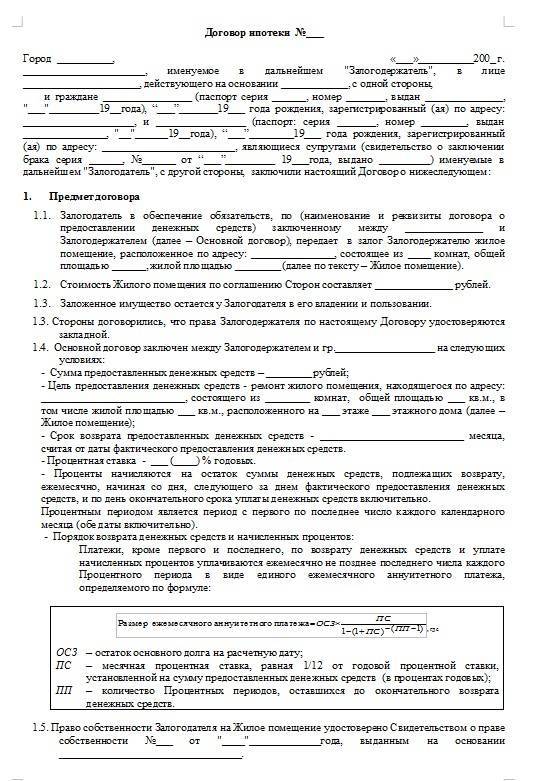

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

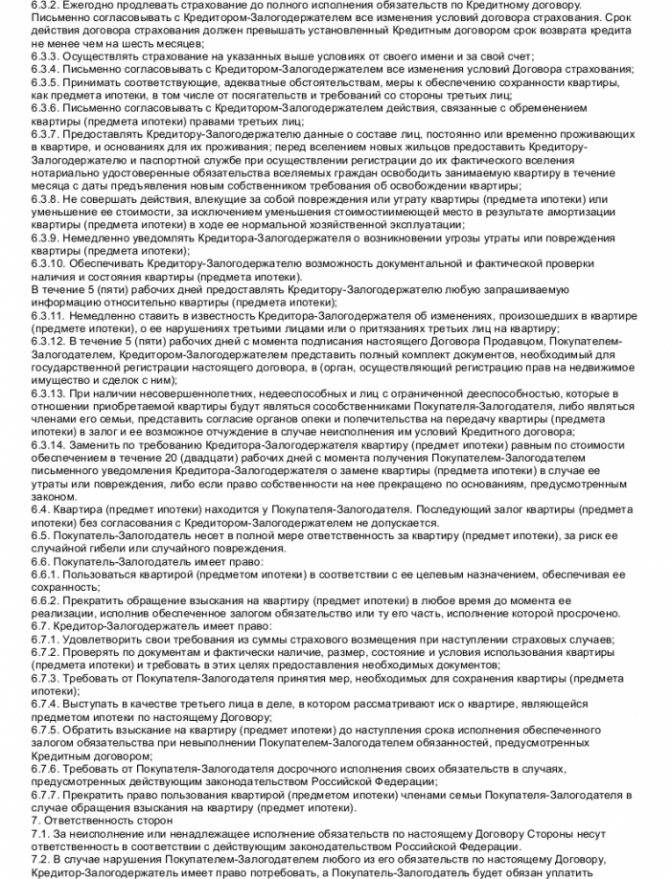

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

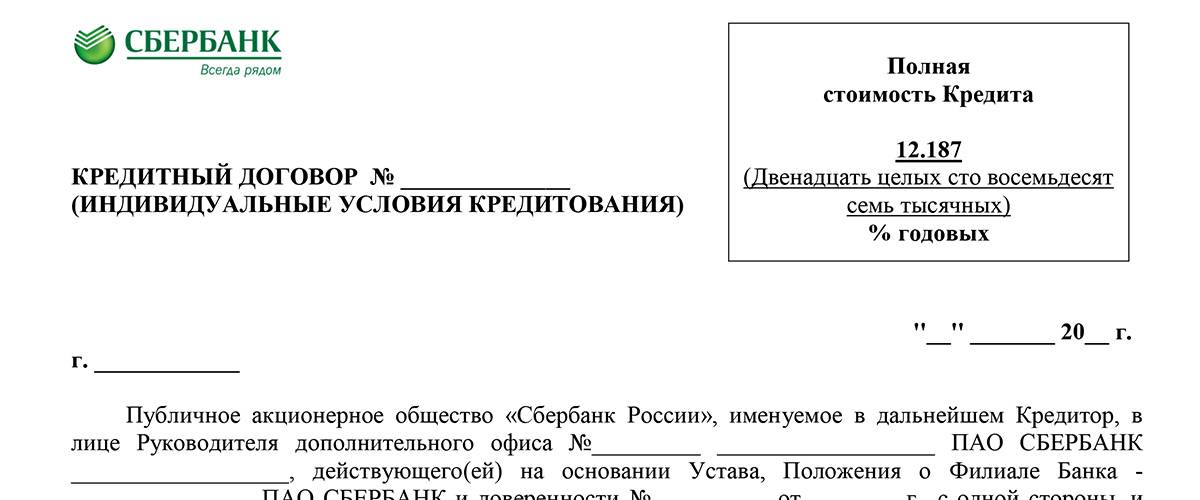

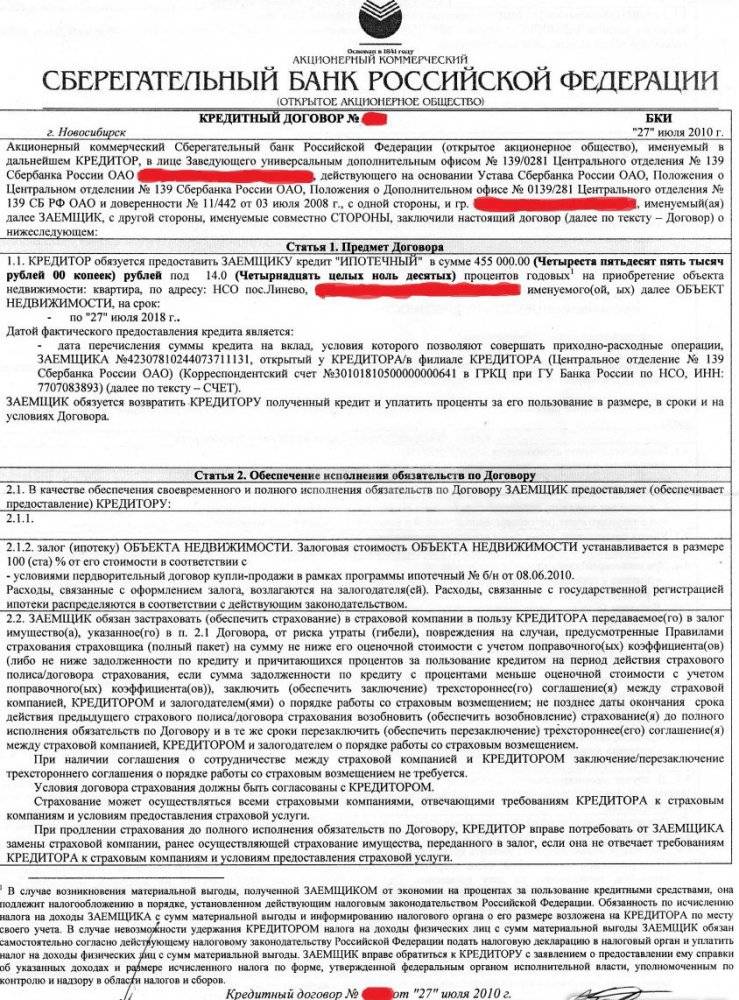

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2020 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Образец кредитного договора Сбербанка можно просмотреть, скачать и распечатать здесь.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Действия после одобрения ипотеки в Сбербанке

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

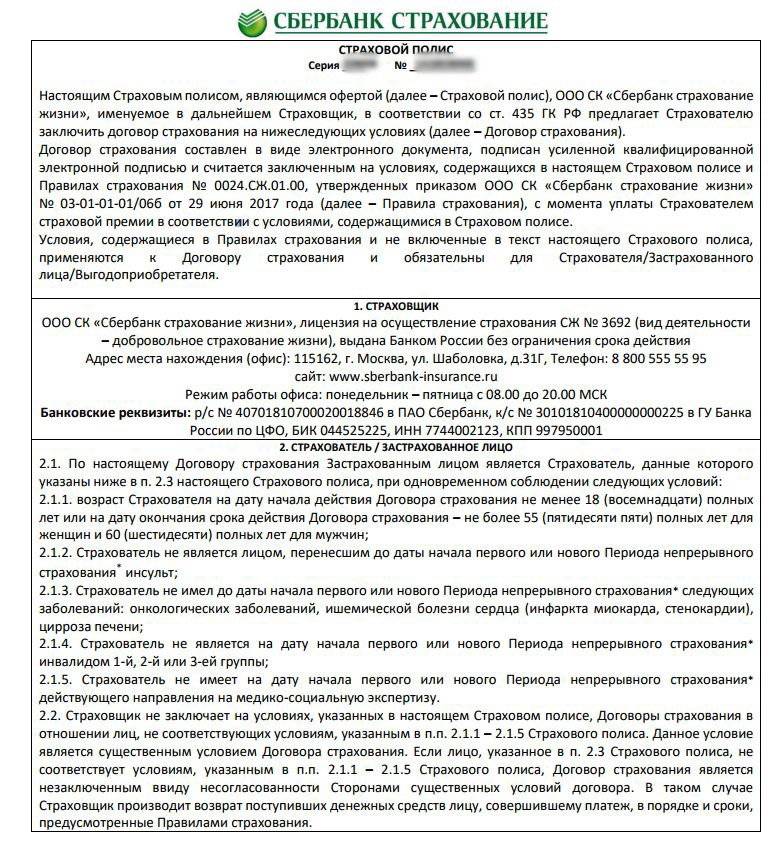

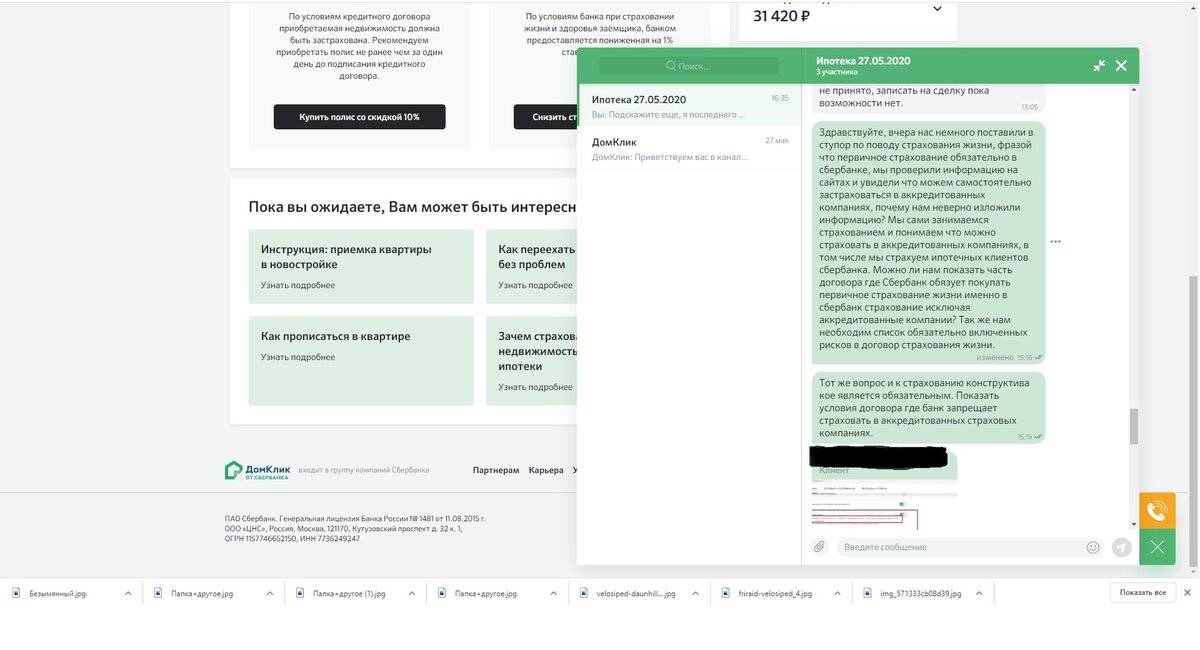

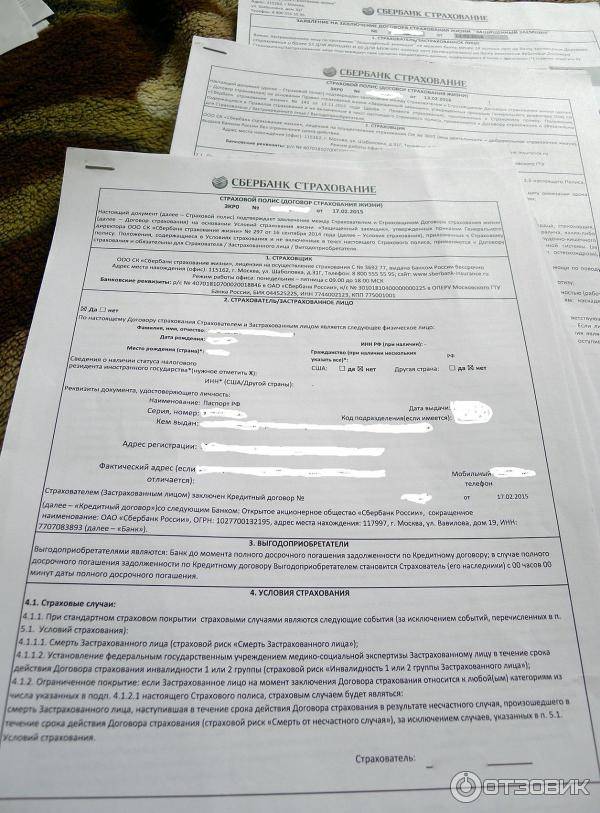

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Что это за документ, как он выглядит?

Кредитный договор Сбербанка РФ представляет собой двухстороннее соглашение, в рамках которого кредитор (банк) предоставляет денежные средства заемщику, а он обязуется вернуть их в определенный срок под определенный процент. Договор составляется на основе Общих условий предоставления, обслуживания и погашения кредитов, подготовленных банком еще в 2013 году.

Кредитный договор регулирует:

- имущественные отношения, связанные с выдачей и оплатой кредита;

- ответственность сторон в случае неисполнения обязательства (например, просрочки платежей, невозвращения кредита);

- порядок обеспечения обязательства (оформление купленной квартиры в залог);

- порядок снятия обременения после погашения ипотеки.

Для каждого кредитного договора применяются общие условия, действующие на дату его заключения. Однако ставки кредита, сроки, схема погашения и другие нюансы могут быть индивидуальными.

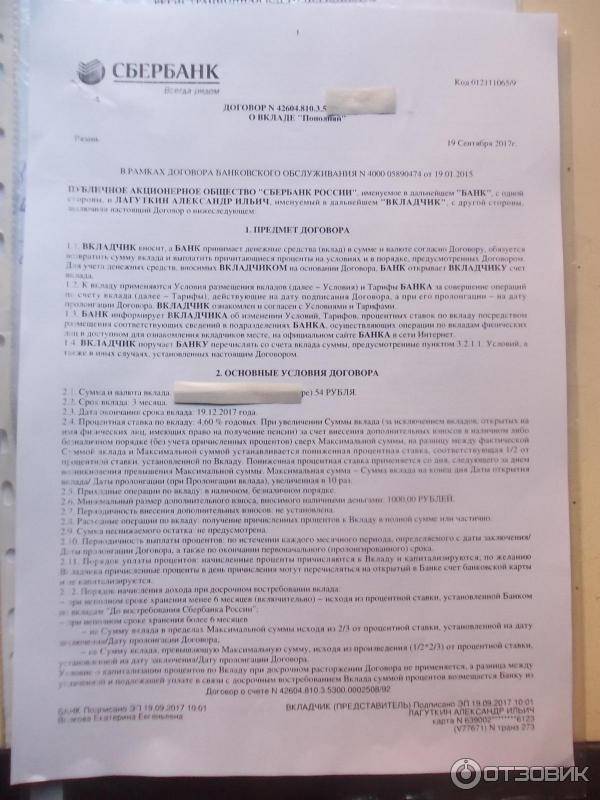

Выглядит договор как 3-4 страничный документ, составленный в двух экземплярах и подписанный представителем банка и самим заемщиком или его законным представителем. К нему обычно оформляется договор залога (закладная), которая подписывает в те же сроки, что и кредитный договор. До момента возврата кредита на квартиру накладывается обременение, которое регистрируется в Росреестре.

Важно! В Сбербанке РФ существуют разные кредитные программы («Военная ипотека», «Молодая семья», «Ипотека с материнским капиталом» и пр.). В каждом конкретном случае оформляется индивидуальный кредитный договор, подготовленный на основе общих условий кредитования банка

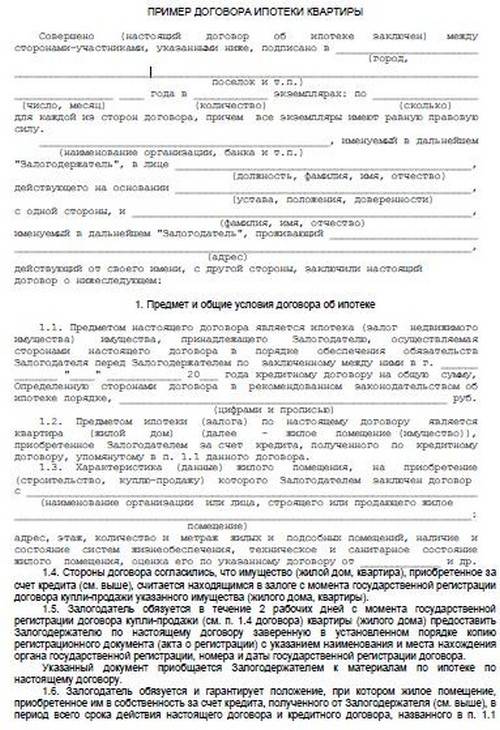

Образец заполнения кредитного договора

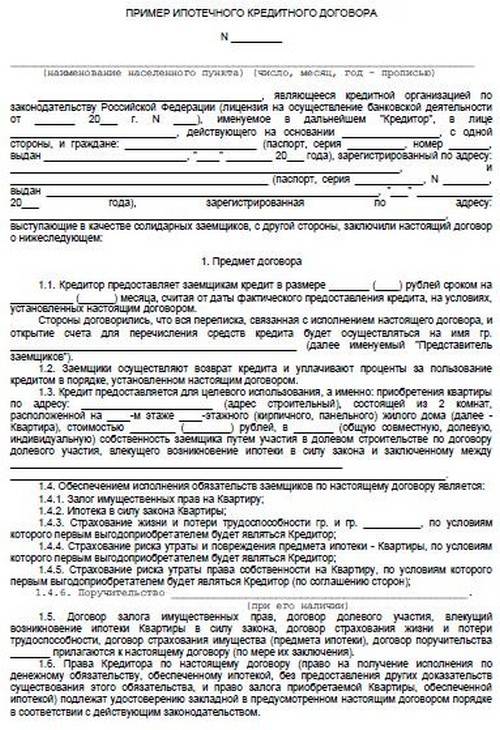

Образец является одинаковым для всех банковских учреждений. Естественно, что в нём нет конкретных цифр, ведь это индивидуально для каждого клиента. Бланк кредитного договора можно скачать здесь.

Структура кредитного договора с физическим лицом:

- ФИО представителя банка, ФИО получателя кредита, серия и номер его паспорта, кем выдан и когда.

- Предмет договора.

- Условия предоставления кредита.

- Порядок пользования кредитом и его возврата.

- Права и обязанности сторон.

- Обеспечение исполнения обязательств.

- Ответственность сторон.

- Срок действия договора. Заключительные положения.

- Адреса и реквизиты сторон, подпись заёмщика и кредитора.

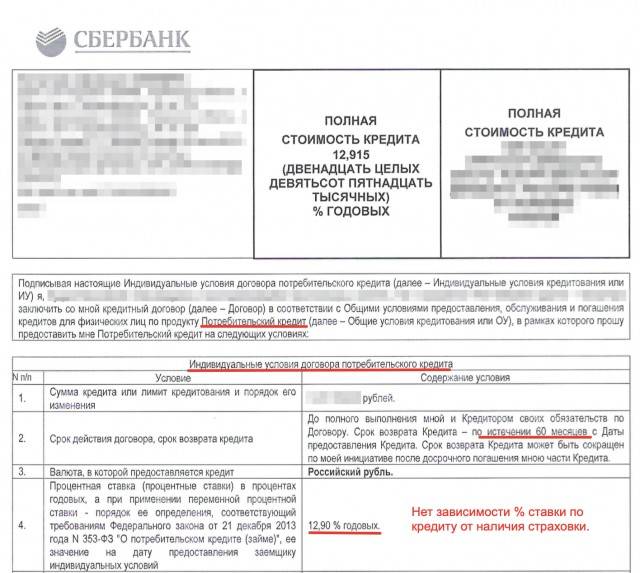

Существенные условия

В кредитном договоре существуют общие условия кредитования (материальная обеспеченность, целевой характер, возвратность, срочность, платность), а также индивидуальные условия.

К индивидуальным принадлежат:

- Реквизиты.

- Сумма кредита.

- Срок его выплаты.

- Проценты, которые будут начисляться.

- Порядок погашения кредита, конкретный график и т. д.

С этими условиями, которые касаются конкретно вас, вы сможете ознакомиться непосредственно перед подписанием договора с сотрудником банка.

Стоит очень внимательно изучать весь договор, а не только его отдельные пункты, чтобы избежать недоразумений в будущем.

Необходимо своевременно ставить банк в известность при смене вашего места жительства, регистрации, смены работы, фамилии или имени и другой информации, которая имеет значение для кредитора.

Это добровольное соглашение, но желательное, тем более, если ваша кредитная история позитивна.

Важно, чтобы всё было написано чётко и однозначно, чтобы проценты были указаны так, что их сразу видно, а не мелким шрифтом в потоке текста. Вы имеете право отказаться от подписания договора, если вас что-то смущает или не устраивает

После подписания договора вы получаете его копию на руки

Вы имеете право отказаться от подписания договора, если вас что-то смущает или не устраивает. После подписания договора вы получаете его копию на руки.

Стороны соглашения

Сторонами соглашения выступают кредитор и заёмщик. У каждой стороны договора есть свои обязанности, ответственность и права, каждый производит свои действия ссылаясь на законодательные документы РФ и условия, прописанные в кредитном договоре.

Заемщик по кредитному соглашению – физ./юр. лицо, которое получает заем. Законодательство не прописывает особых запросов к заемщикам.

Процентная ставка

Соглашение на оформление займа предполагает обязательную процентную ставку по кредиту.

Для заемщика при намерении получить средства в заем важно определение полной цены кредита. Реальная переплата по займу часто разнится от прописанной ставки

В ее состав могут включаться комиссия за выдачу средств, оплата за использование счета для обслуживания долга, сумма страхования.

Данные платежи ведут к большому повышению затрат заемщика, поэтому перед заключением соглашения нужно изучить его образец.

Срок действия

В каждом договоре есть определённый график платежей и срок, на какой рассчитан кредит, то есть, время, за которое его необходимо выплатить.

Если заёмщик не выплачивает вовремя кредит, то за просроченные дни обязан будет выплатить отдельный процент.

Видео: кредитный договор

Займы могут выдаваться на несколько месяцев и быть кратковременными либо на несколько лет. Бывают и долгосрочные займы на период до 30 лет, к примеру – на покупку жилья.

В Сбербанке для физических лиц

Сбербанк – один из самых главных и больших банков России. Предметом договора Сбербанка является предоставление денежных средств в оговоренном размере на соответствующих условиях, а получатель кредита обязуется исполнять свои обязанности и также соблюдать условия договора.

В договоре Сбербанка так же, как и в стандартном для всех кредитном договоре есть общие условия для всех и индивидуальные для каждого.

Для оформления кредитного договора необходимо ознакомиться со всеми возможными видами кредитов и выбрать наиболее выгодный для вашего случая.

Дальше с необходимым пакетом документов можно приступать к составлению договора, но перед подписанием нужно детально ознакомиться со всеми нюансами и условиями.

Если вас всё устраивает, то можно смело подписывать договор и забирать оформленный заем.

Как подать заявку на ипотеку в Сбербанке и узнать решение?

Начнем с самого начала, а именно, с подачи заявки. Сделать это можно несколькими способами:

- обратиться в ближайшее отделение банка;

- подать заявку через банковских партнеров;

- заполнить поля онлайн-заявки на официальном сайте Сбербанка.

После подачи заявки и заполнения прилагающейся к ней анкеты банковские сотрудники займутся анализом предоставленных данных.

Срок

рассмотрения заявки обычно составляет 2—3 рабочих дня, но для клиентов

Сбербанка (например, владельцы зарплатных карт, выданных данным финансовым

учреждением) эта процедура может занять всего 1 день.

Решение банк отправит в

виде СМС, или специалист позвонит по указанному номеру телефона. Клиент может и

самостоятельно позвонить кредитору, не дождавшись от него ответа. В случае

положительного результата будущему заемщику назначат дату и время приема в

отделении банка, а также огласят перечень документов, которые он должен предъявить

на рассмотрение.

Рассмотрение документации

Если говорить о сроках рассмотрения, то многое зависит от того, насколько быстро человек реагирует на просьбы банка в предоставлении справок или документов. Так как процесс одобрения ипотечного кредита состоит из нескольких шагов, то и время на это нужно много.

Одобрение ипотеки в Сбербанке:

- На первом этапе человек обращается в ближайшее отделение за консультацией.

- Затем выбирает примерный объект недвижимости и получает примерную стоимость ипотечного займа.

- На втором этапе следует собрать документы. Самое основное – это справки, подтверждающие уровень дохода человека и его созаёмщиков.

- Завершающий этап характеризуется ожиданием, которое длится 2-5 дней.

Если одобрили ипотеку в Сбербанке, вот что дальше нужно делать:

- Искать, выбирать объект недвижимости.

- Собирать документы согласно перечню из банка. Они касаются ипотечного жилья.

- Обязательно нужно застраховать и оценить будущий объект недвижимости.

- Заключить договор на приобретение квартиры (дома).

- Внести первоначальный взнос (допускается использование материнского капитала).

- Оформить бумаги, подтверждающие факт передачи ипотечного жилья банку (в качестве залога).

- Получить одобренный займ, и перевести его продавцу квартиры (дома).

Когда клиенты спрашивают, сколько ждать одобрения ипотеки в Сбербанке, сотрудники отвечают — около пяти дней. Этот срок требуется банку, для того чтобы оценить готовность документов и платёжеспособность клиента. Далее начинается более детальное рассмотрение сделки и сопутствующих бумаг, которое растягивается минимум на месяц. Для клиента это большой минус, ведь зачастую сделку купли-продажи нужно заключить очень быстро.

Сколько времени Сбербанк рассматривает заявку на ипотеку

Сбербанк рассматривает заявку на ипотеку 5–8 дней. За это время проверяются документы соискателя, его финансовое положение и кредитная история. Полученное решение предварительное. Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика. Сроки рассмотрения заявки на ипотеку в Сбербанке могут затянуться по причине предоставления недостоверной информации, загруженности работников или по ряду иных объективных причин. Отследить статус заявки можно через личный кабинет в Сбербанк-Онлайн. В графе «Кредиты» отображаются все изменения по анкете заемщика.

Одобрение ипотеки в Сбербанке действует в течение 90 дней.

Причины долгого рассмотрения заявки

- Клиент предоставил неполную информацию.

- В анкете допущены ошибки.

- У заемщика имеются проблемы с кредитной историей.

- Отдел оценки направил заявку на повторную проверку.

- Соискатель внесен в стоп-лист или черный список.

- Кредитором были обнаружены открытые непогашенные задолженности.

- Клиент запросил крупную сумму на максимальный срок ипотеки в Сбербанке.

Как ускорить процесс рассмотрения

В некоторых случаях заявка на ипотеку рассматривается до 10 дней, и повлиять на работу сотрудников отдела оценки невозможно.

- Перед подачей заявки проверить свою кредитную историю через БКИ. Так заемщик сможет выявить свои ошибки и исправить их.

- По возможности закрыть все кредиты для снятия кредитной нагрузки.

- При заполнении анкеты быть предельно внимательным и не допускать ошибок. Не подделывать персональные данные, не завышать имеющийся доход.

- Прикрепить качественные сканы запрашиваемых документов.

Соблюдая указанные рекомендации, срок одобрения ипотеки не будет продлен.

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

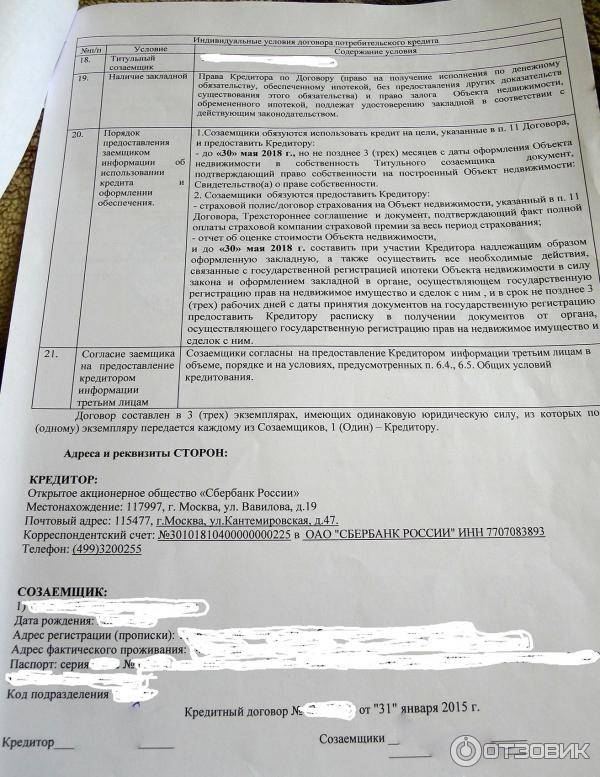

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

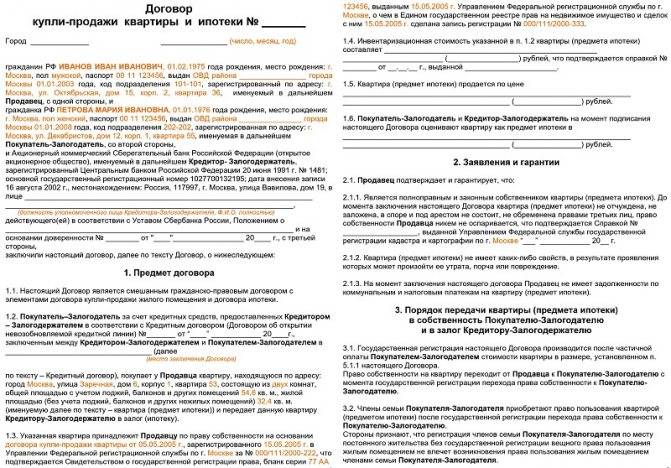

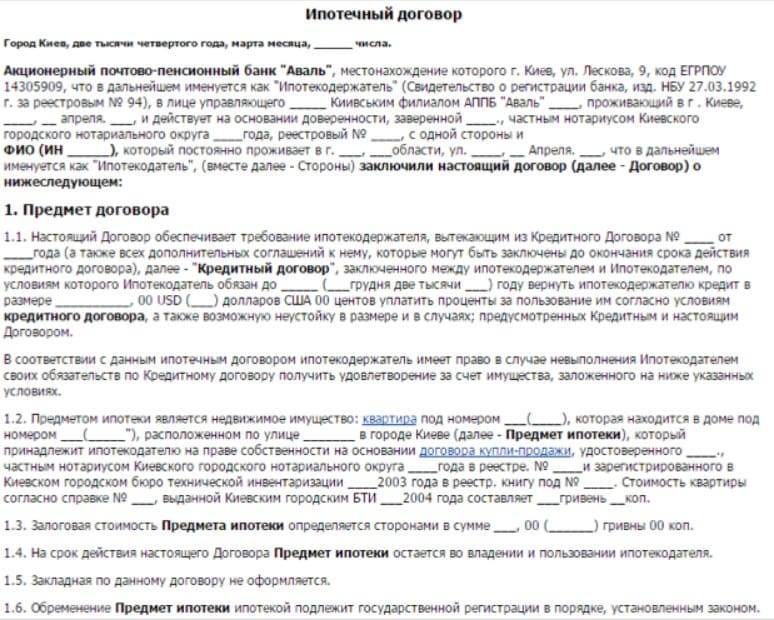

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

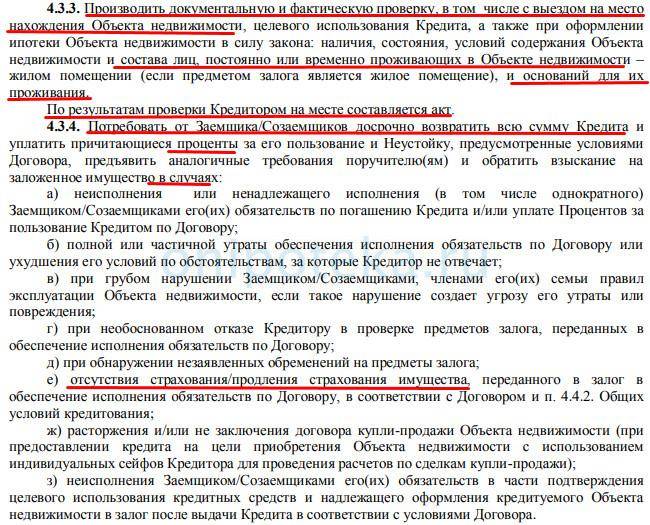

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки. https://youtube.com/watch?v=MAHC328RetE

https://youtube.com/watch?v=MAHC328RetE

Оплата услуг оценщика

Стоимость страховки – это самая большая статья расходов. Вообще, обязательным является только страхование конструктива квартиры. Однако банк мотивирует заемщиков к страхованию жизни/здоровья и титула квартиры, предлагая пониженную процентную ставку по кредиту. В противном случае, ставка может вырасти на несколько пунктов.

Расходы: Договор со страховщиком заключается на весь период выплат по ипотеке, пока жилье находится в залоге у банка. Плата взимается ежегодно в размере определенного процента от остатка долга по ипотеке. При заключении ипотечного договора заемщик должен заплатить за страховку около 1 % за первый год страховых услуг.

Условия договора о выдаче ипотеки часто содержит обязательность комплексной страховки, а в случае отказа от нее банк повышает проценты (например, в «Альфа-Банке» переплата при отказе от комплексного страхования увеличивается на 3 пункта). Заемщик с ипотекой вынужден соглашаться, поскольку выгоднее ежегодно оплачивать страховую защиту, чем переплачивать банку.

Иногда банк обязывает подключать только 2 из 3 страховых услуг либо повышает процент равнозначно стоимости страховки. Есть возможность отказаться от титульной защиты с 4-го года ипотеки, ведь оспаривание сделки третьей стороной допускается в пределах срока исковой давности, т. е. в течение 3 лет. Нужно внимательно читать пункты договора на ипотеку в разных банках, выбирая более выгодный вариант, ведь соглашение заключается на 10-15 лет. Проще на начальном этапе выбрать кредитора с приемлемыми условиями, чем впоследствии пытаться снизить расходы на страховку.

Расходы: Для получения заключения оценщика при подготовке документов к сделке тратят около 2-4 тысяч рублей.

Без оценки невозможно оформить договор на выдачу ипотечного займа. Это подтверждается положениями закона об ипотеке (п. 1 ст. 9), где обязывают указывать в соглашении с кредитором стоимость жилья. Услуги оценщика позволяют правильно определить для банка корректную стоимость приобретаемого объекта. Получение заключения экспертов входит в обязанности покупателя и входит в общие расходы при подготовке.

Расценки экспертов могут различаться, но банк потребует, чтобы квартиру оценивала организация из списка аккредитованных компаний. Воспользовавшись сервисом других оценщиков, заемщик столкнется с противодействием банка, либо процесс подготовки к сделке затянется на пару недель. Отказ принимать заключения сторонних экспертов вызван недоверием к результатам компании или несоответствию параметрам отчета.

Обращение к аккредитованному оценщику еще не гарантирует, что не придется переделывать оценку и снова тратить деньги, поскольку документ оформляют до получения одобрения ипотеки. Если банк отклонит заявку на покупку выбранного объекта, придется искать более подходящий объект для приобретения, а значит, снова тратить средства на оценщика.

Можно сохранить результаты оценки, если уже подготовленное заключение примут в других банках. Риелторы советуют выбирать компании для оценки, аккредитованные в нескольких банках, чтобы при отказе одного банка попробовать согласовать ипотеку у другого.

Ипотека в Сбербанке: плюсы и минусы

К основным преимуществам ипотечного кредитования относят:

- Разнообразие кредитных программ. Сбербанк предлагает оформить в ипотеку любую недвижимость – от дачи до машино-места.

- Наличие льгот. В рамках государственного субсидирования военнослужащие, молодые семьи и работники бюджетных организаций могут оформить ипотеку по выгодной ставке с преференциями.

- Низкие процентные ставки на квартиры в новостройках. Сбербанк на протяжении многих лет предлагает наиболее выгодные условия в данной категории.

- Акции от застройщиков-партнеров банка. Заемщики могут оформить первоначальный взнос в виде рассрочки или получить скидку до 20 % на покупку квартиры.

- Возможность оформить займ с минимальными вложениями или без них. Последний вариант актуален при государственном субсидировании.

- Предоставление отсрочки, кредитных каникул в сложной финансовой ситуации или при рождении ребенка.

- Снижение ставки для зарплатных клиентов. Предоставляется скидка 0,5 % от базового тарифа.

- Возможность получить займ по двум документам при внесении первоначального взноса от 50 %.

- Безопасность сделки. Приобретаемая квартира по закону выступает в роли залогового обеспечения, потому все документы тщательно проверяются службой безопасности.

Недостатки жилищной ссуды:

- Сбербанк предъявляет жесткие требования к клиентам, получающим в ипотеку квартиру. При несоответствии уровня дохода, кредитной истории, в кредите будет отказано.

- В рекламе не всегда упоминают о дополнительных платежах, которые входят в полную стоимость кредита.

- Сотрудники банка навязывают страховку жизни и здоровья. Оформление полиса необязательное, но оно снижает процентную ставку на 1 %.

- Процесс рассмотрения заявки затягивается. Иногда срок обработки анкеты занимает более 5 дней, причиной тому может быть загруженность работников или неполнота предоставленной информации.

Поиск жилой недвижимости

Перед окончательным оформлением договора по ипотечной ссуде понадобится для начала выбрать жилье для приобретения. Какое время на это потребуется зависит от заемщика. Он может и сразу определиться с вариантом квартиры, а может посмотреть их несколько и затем выбрать тот, который больше подходит под его критерии выбора. Также во время подбор жилья необходимо ориентироваться и на банковские требования. С учетом их процедура выбора квартиры усложняется. У Сбербанка есть следующие требования к жилью, которое используется для покупки в ипотеку:

- Жилье должно находиться в здании, которому не требуется капитальный ремонт;

- У покупаемого жилого объекта не должно быть статуса коммунальной квартиры;

- Объект должен обладать всеми необходимыми для проживания коммуникациями;

- В жилье не должны быть проведены незаконные перепланировки;

- В квартире не должны быть прописаны или являться собственниками лица, находящиеся в тюремном заточении или без вести пропавшие.

Клиенты могут принимать во внимание эти параметры и затем выбирать жилье по наличию коммуникаций, по району местоположения жилого объекта и прочим параметрам, и критериям