Онлайн-заявка на потребительский кредит в РайффайзенБанке

РайффайзенБанк также лицам с плохой кредитной историей даёт возможность при необходимости взять в кредит до 2 000 000 рублей. Срок возврата при любой сумме будет составлять 1—5 лет. Годовая стоимость пользования займом равна 7,99%. Заемщик дополнительно получает бонус в виде скидок, не превышающих 30%, которые предоставляют партнеры банка. Можно погашать кредит досрочно без каких-либо ограничений и в любое время (даже с первого дня его выдачи).

Требования в РайффайзенБанке таковы:

- быть гражданином РФ;

- возраст старше 23-х, но не более 65 лет. Зарплатные клиенты вправе брать ссуду в 21-летнем возрасте;

- наличие мобильного и рабочего телефонов.

Доступна ли кредитная карта РайффайзенБанка гражданам с плохой кредитной историей

Условия карточки:

- лимит до 600000 рублей, причем возобнавляемый;

- ЛП до 52 дней;

- до 40% скидки при отоваривании;

- годовое обслуживание — 1490 руб.;

- процентная ставка от 29% годовых.

Карта #всесразу больше подойдет для покупок, в том числе, совершаемых через интернет. Как и любой другой категории, клиенты с плохой кредитной историей за выдачу наличных будут платить комиссию 3-3,90% и дополнительно 390 руб. Кредитная карта имеет кэшбэк до 5%. Чтобы получить одобрение за 5 мин., достаточно паспорта. Справка о доходах не понадобится.

РайффайзенБанк требует:

- российское гражданство;

- постоянную прописку и официальную занятость;

- соответствие возрасту 23—67 лет;

- наличие рабочего телефона;

- стаж от 3 мес.;

- заработок свыше 25 тыс. руб.;

- корректно заполненную анкету и документ, который подтверждает доход.

Что может плохо сказаться на кредитной истории?

Основные причины отказов – это наличие нескольких неоплаченных обязательств или задолженностей по старым займам. При этом наличие кредитки и активное ее использование со своевременным пополнением – положительно влияет на решение банка.

Просрочки делятся на три уровня в зависимости от срока и регулярности:

Просрочки делятся на три уровня в зависимости от срока и регулярности:

- Грубое нарушение – сумма долга частично или полностью не возвращена, было предпринято судебное разбирательство или оформлено банкротство физического лица.

- Среднее, наиболее популярное, – платежи поступают, но с систематическими задержками до 3 месяцев. После этого срока кредитор имеет право обратиться в суд.

- Небольшое – задолженность не более 5 дней.

Причин допустить просрочку множество. От нехватки денег, непредвиденных обстоятельств до обычной ошибки. Наиболее обидно, когда это происходит не по вине заемщика, а по причине неосведомленности. Примеры:

- Заемщик вовремя пополнил счет, но банковский перевод занят 2-5 дня, в результате образовалась задолженность.

- При последнем взносе клиент не погасил незначительную сумму. Спустя полгода-год 10 рублей обросли внушительными штрафами и пени.

Вина также может быть на сотрудниках финансовых организаций, которые не вовремя уведомляли неплательщика о допущенной просрочке. В любом случае, рейтинг будет понижен. Что делать, когда срочно нужны деньги, а ваша КИ переживает не лучшее время?

На какие цели выдают деньги без тщательной проверки КИ?

Положительное решение легко получить даже при плохой кредитной истории в следующих случаях:

- Кредит на товар в магазине. Особенность потребительского займа – небольшая сумма и срок. Можно занять до 500 000 рублей.

- Автокредит в салоне. Банки лояльно относятся к заемщикам по причине залога в виде покупаемого транспортного средства.

- Ипотека. Причина поверхностной проверки аналогична – квартира (дом) остаются в качестве залогового имущества до момента окончательной выплаты.

- МФО. Рынок микрофинансирования с закрытыми глазами смотрит на КИ, поскольку предлагает завышенные процентные ставки и небольшие суммы.

Чем самые лояльные МФО к должникам отличаются от обычных МФО?

Микрофинансовые структуры кредитуют россиян как в своих офисах обслуживания, так и в онлайн-режиме через Интернет. Наиболее популярны среди населения краткосрочные займы, когда деньги выдаются под 1% и ниже в день на срок до 30 суток и суммой в около 15000 рублей.

Кредитовать граждан имеют только право МФО (МФК и МКК), получившие лицензию ЦБ и указанные в едином реестре.

Как быть, если у компании-кредитора нет лицензии? От кредитования в такой организации, даже если она отличается колоссальной лояльностью, стоит отказаться. Заемщик может столкнуться с мошенничеством и подвергнуть опасности личные персональные данные.

Список одобренных ЦБ микрофинансовых компаний включает несколько тысяч организаций. У заемщика выбор большой – многие компании лояльны к клиентам с просрочками в предыдущей истории. Крупные МФО даже конкурируют с отечественными банками благодаря онлайн-сервисам и оперативной обработке данных. Такие структуры не всегда проверяют КИ своих клиентов, доверяя оценку анкеты специализированной программе-роботу (скоринговой модели). Поэтому взять микрокредит в такой микрофинансовой компании можно в течение 10-15 минут. Часто такие организации дают второй шанс и оперативно перечисляют займ клиентам с плохой КИ.

Как выбрать МФО с высокой лояльностью?

Чтобы безошибочно определить лояльную микрофинансовую компанию, необходимо прочитать карточку с описанием. Делайте акцент на следующих пунктах:

- соответствие условий кредитования вашим требованиям;

- процент одобрений по заявкам выше 90-95 пунктов;

- возможность рассчитать общую переплату;

- несколько вариантов вывода денежных средств;

- наличие положительных отзывов;

- скорость осуществления переводов после одобрения;

- готовность работать с клиентами с разной историей и даже с просрочками.

Внимательно изучите список МФО, представленный на странице “Где взять займ с плохой кредитной историей”. Выберите 2-3 надежные компании, которые вам интересны, и изучите условия оформления займа. Для подачи заявки нажмите на кнопку «Оформить».

Что делать клиентам с низким рейтингом и плохой историей?

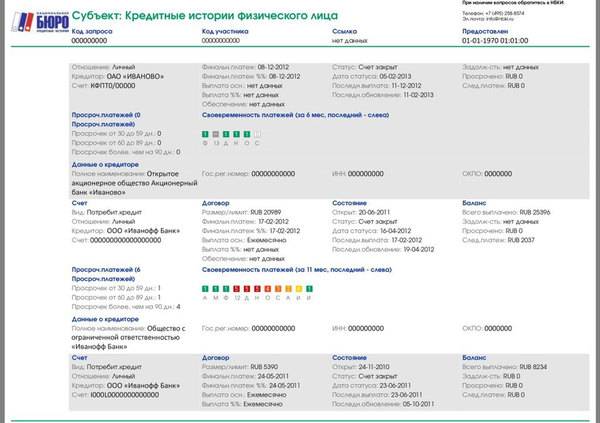

Термином «кредитная история» называют показатель платежной ответственности заемщика в процессе выплаты денежных займов и банковских кредитов за весь период сотрудничества с финансовыми организациями. Каждое обращение в банк или МФО фиксируется в базе. Туда же вносят очередные платежи, просрочки и задолженности, если таковые имеются. Если клиент не выполняет обязательства более 3-х месяцев, не отвечает на звонки службы взыскания или подал на банкротство, его вносят в черный список.

Проверить, какие сведения о вас хранятся в разных бюро кредитных историй (БКИ) можно на нашем сайте – https://zaimtime.ru/kreditnaya-istoriya

По этим сведениям кредитор судит об ответственности гражданина, подавшего заявку на выдачу ссуды. Если банки всегда запрашивают эти данные, то МФО часто относятся к клиентам лояльнее – «закрывают глаза» на небольшие просрочки и ранее непогашенные задолженности. Причина такого отношения к клиентам проста – высокая конкуренция. Поэтому всегда найдется компания, готовая выдать заем человеку с испорченной КИ.

ТОП-10 банков, выдающих кредит под низкий процент

| Банк | Процент | Лимит | Срок |

| Хоумкредит лучший | От 7,9% | До 3 000 000 | 1-7 лет |

| Совкомбанк можно под 0% | От 8,9% | До 100 000 | 1 год |

| АТБ без справок | От 8,8% | До 700 000 | 1-5 лет |

| Газпромбанк | От 5,9% | До 3 000 000 | 1-7 лет |

| Росбанк | От 96,5% | До 2 000 000 | 1-7 лет |

| Открытие в день обращения | От 6,9% | До 5 000 000 | 1-5 лет |

| МКБ по паспорту | От 6,5% | До 5 000 000 | 1-5 лет |

| Восточный с плохой КИ | От 9% | До 15 000 000 | 1-20 лет |

| Промсвязьбанк | От 5,5% | До 3 000 000 | 1-12 лет |

| Ренессанс без отказа | От 7,5% | До 700 000 | 2-5 лет |

Предлагаем 10 банков, где можно взять кредит под низкий процент:

- Хоумкредит– можно получить до 3 млн рублей под 7,9% на срок до 1-7 лет;

- Совкомбанк– сумма до 100 тысяч под 8,9% на срок до 1 года;

- АТБ – доступна ссуда до 700 тысяч под 8,8%, срок погашения 1-5 лет;

- Газпромбанк – выдают кредиты до 3 млн под 5,9% на срок от одного года до семи лет;

- Росбанк – можно получить заем до 2 млн рублей под 6,5% годовых на 1-7 лет;

- Открытие – доступны займы до 5 млн при годовых 6,9%, срок погашения 1-5 лет;

- МКБ – доступны ссуды до 5 млн под 6,5% на 5 лет;

- Восточный – можно получить наибольшую сумму до 15 млн под процент 9% на срок от одного года до двадцати лет;

- Промсвязьбанк – доступны займы до 3 млн под 5,5%, сроки погашения достаточные – 1-12 лет;

- Ренессанс – выдает до 700 тысяч под 7,5% на 2-5 лет.

Самые интересные условия предлагают в Хоум Кредит банке и Газпромбанке. Клиентам предоставляется низкий процент, суммы достаточно большие, как и сроки погашения. В Совкомбанке действует программа «Все под 0!», то есть выплаченные ранее проценты возвращаются. Такая акция предлагается для держателей карт Халва и при условии своевременного погашения ссуды. Для остальных предлагаются проценты на уровне 6-9%.

Такие банки, как Восточный, Промсвязьбанк, АТБ предлагаются быстрое оформление займов по одному документу. Для клиентов с плохой кредитной историей предлагаются кредитные продукты от Восточного и Ренессанса. Остальные банки из представленных выше работают только с теми клиентами, КИ у которых хорошая.

Хоумкредит

Хоум Кредит банк предлагает возможность получения ссуды на вполне лояльных условиях. Минимальная ставка и суммы до 200-300 тысяч предоставляются по одному документу, справка о доходах не обязательная. Но такие условия применимы только для небольших сумм, в остальных случаях все равно придется предоставить справку 2-НДФЛ. Банк не работает с теми, кто не имеет работы вообще. Однако охотно выдается займы пенсионерам или индивидуальным предпринимателям.

Условия кредитования:

- доступная сумма кредитования на выгодных условиях – 10 тыс. — 3 млн рублей;

- сроки погашения полученной суммы – 1-7 лет;

- ставка – от 7,9%;

- документы – надо предоставить 2 документа для подтверждения личности, но справка о доходах или поручители не нужны;

- возраст клиента – 22-70 лет;

- заявка рассматривается в день подачи заявки, вероятность получения положительного решения высокая.

В качестве второго документа можно предоставить водительское удостоверение, медицинский полис, загранпаспорт, также подходит СНИЛС. В некоторых случаях спрашивают справку о реальных доходах. Но обычно сотрудник банка запрашивает такой документ, если в клиенте есть сомнения. Но при большом стаже такие справки обычно не требуют.

Решение принимается очень быстро – буквально за минуту. Средства выдаются наличными в день обращения. Заем могут получить даже пенсионеры – надо только предоставить пенсионное удостоверение. Но при плохой КИ, отсутствии официального трудоустройства или просрочками по активным кредитам скорее всего будет отказ.

Можно ли отказать банку в проверке истории?

В соответствии с ФЗ № 152 “О персональных данных”, у заемщика есть право отказать финансовому учреждению в проверке кредитной истории. Любая обработка персональных данных, и кредитный рейтинг также сюда относится, возможна лишь с письменного согласия самого человека.

Но учтите, что запрет проверять кредитную историю нисколько не увеличит, а, наоборот, существенно понизит ваши шансы получить заем. Банк непременно заинтересуется причинами такого решения. В лучшем случае вы получите кредит на максимально невыгодных условиях, в худшем – финансовое учреждение и вовсе откажется с вами сотрудничать.

ВНИМАНИЕ! Учтите, что кредиторы часто даже не спрашивают у заемщика разрешения проверять кредитную историю, хотя это не является законным. Поэтому если вы категорически против такой проверки, рекомендуется сообщить об этом предварительно

Особенности выдачи ссуды без проверки кредитной истории

В некоторых случаях денежная ссуда может быть выдана заемщику без проверки кредитной истории. Выдача кредита без проверки кредитной истории подразумевает индивидуальный подход к клиенту с репутацией добросовестного заемщика. В таком случае заемщик должен вызвать доверие у кредитной организации одним из перечисленных ниже пунктов:

- наличие залога, то есть – достаточного обеспечения по кредиту;

- наличие длительного трудового стажа на одном и том же рабочем месте;

- стабильный социальный статус и трудоспособный возраст;

- официальное подтверждение своей работоспособности.

Это интересно: Банки, дающие ипотеку на комнату: рассмотрим со всех сторон

В какие банки лучше обратиться?

С негативной историей стоит обращаться только в лояльные банки, готовые рассмотреть любого потенциального заемщика. В них можно претендовать на одобрение даже при низком кредитном рейтинге. К таким кредиторам относятся недавно открывшиеся финансовые компании и уже давно работающие банки, желающие привлечь как можно больше клиентов.

В 2020 году список наиболее лояльных к негативной истории организаций выглядит следующим образом:

- Финсервис Банк;

- Первый клиентский банк;

- ЮМК Банк.

Разберем условия кредитования в каждом из них более подробно. В Финсервис Банке можно оформить потребительскую ссуду на личные нужды или рефинансирование имеющихся кредитов. Стать заемщиками смогут граждане России в возрасте от 21 года, имеющие стаж от 4 месяцев на текущем месте и постоянную прописку.

Минимальная сумма займа в Финсервис Банке составляет 50 тысяч рублей. Предельный размер кредита рассчитывается, исходя из платежеспособности клиента. При запросе в Финсервис Банке свыше 1,5 млн. рублей потребуется обеспечение. Срок погашения задолженности – от 6 месяцев до 5 лет.

Процентная ставка при рефинансировании и кредитовании зарплатных клиентов начинается от 11,5%. Остальным заемщикам можно рассчитывать на процент только от 15%. Рассмотрение кредитной заявки в Финсервис Банке занимает около 3 дней.

Первый клиентский банк – небольшая коммерческая структура, предлагающая выгодные условия кредитования. Обратиться за ссудой могут граждане России в возрасте от 22 до 60 лет со стажем на текущем месте от 6 месяцев. Также необходимо подтвердить достаточный уровень дохода.

Первый клиентский банк предлагает оформить кредит в сумме от 300 тысяч рублей на срок до 5 лет. Если заемщик желает заложить недвижимость, срок выплаты может быть продлен до 10 лет. Процентная ставка начинается от 18% годовых и рассчитывается отдельно для каждого клиента. При добросовестном погашении долга в течение длительного времени по согласованию с кредитором есть возможность понизить ставку. Кроме того, доступно формирование индивидуального графика платежей.

ЮМК Банк – молодая финансовая организация, заинтересованная в клиентах. Требования к будущим заемщикам вполне выполнимы: российское гражданство, возраст от 21 до 60 лет, стаж на последнем месте работы от 6 месяцев. Получить кредит здесь можно на сумму до 99 990 рублей со сроком выплаты до 1 года. Процентная ставка стартует от 20% годовых и рассчитывается индивидуально.

Правда, все заемщики ЮМК Банка должны предоставить обеспечение – поручительство или залог. Рассмотрение кредитной заявки занимает около 3 дней. Задолженность можно гасить раньше срока без штрафов и комиссий.

Где взять кредит без отказов?

Такого понятия, как кредит без отказа не существует. Даже лояльный банк откажет заемщику с плохой кредитной историей и это нормально. Ни одна кредитная организация не станет рисковать собственными средствами, выдавая деньги откровенному должнику и неплательщику. Тем не менее, существуют банки, которые предлагают оформить кредит без отказа.

В большинстве случаев под безотказными займами воспринимается экспресс-кредит, который выдается за 60 минут по паспорту. Такой займ получат клиенты с нормальной кредитной историей (небольшие задержки платежей по прочим займам, высокая закредитованность и т.п.), отвечающие минимальным требованиям организации. Если у заемщика положительная кредитная история, хорошая работа и зарплата для региона, то для него экспресс-кредит будет безотказным. Банк быстро одобрит заявку такого клиента.

Если тот же заемщик обратится за стандартным потребительским займом, банки могут отказать, если не предоставить обязательный перечень документов, подтверждающих платежеспособность и трудоустройство. В такой список входят:

- Справка 2НДФЛ

- Выписка по зарплатному счету

- Справка о доходах по форме банка

- Трудовой договор или контракт

- Копия трудовой книжки, заверенная работодателем

Оформить кредит без отказа можно в таких банках, как Тинькофф, АТБ, Совкомбанк, Ренессанс Кредит, Хоум Кредит и др. Рассмотрим наиболее популярные варианты в таблице.

| Условия кредитования/ Кредитные организации и продукты | «Универсальный» в ОТП | «Равный Платеж 2.0» в Восточном банке | «Наличные» в Хоум Кредит |

|---|---|---|---|

| Максимальная сумма | 200 тыс. руб. | 200 тыс. руб. | 500 тыс. руб. |

| Срок | 12-60 мес. | 12-36 мес. | 12-60 мес. |

| % ставка в годовых | 14.9%-46.2% | 22.7%-64% | 14.9%-25.6% |

| Минимальный возраст клиента | 21 год | 21 год (со справкой с работы), 25 лет (по паспорту) | 22 года |

| Документы | Паспорт гражданина РФ | Зависит от возраста. Возможно получение по паспорту или с предоставлением справки о доходах, копии трудовой книжки с заверкой работодателя | Паспорт и дополнительный документ (водительские права, загранпаспорт и т.д.) |

| Время рассмотрения | 15 минут | 30-60 минут | 15 минут, но не более 2-х часов |

Как повысить шанс на одобрение

Чтобы понять, как повысить шанс одобрения заявки, нужно выяснить, почему вы можете получить отказ.

Заемщик без кредитной истории – чистый лист. Даже при наличии просрочек в прошлом, в 99% случаев какое-то время клиент платил своевременно. Его финансовое состояние более-менее известно. Он предсказуем.

Другой вопрос, что, скорее всего, ему предложат более высокую процентную ставку, чтобы застраховаться от рисков. Отсутствие КИ оставляет финансовую организацию в неизвестности.

Поэтому лучший способ получить положительный ответ – предоставить максимум информации:

- дополнительные документы (ИНН, СНИЛС, загран.паспорт, водительское удостоверение, загран.паспорт, военный билет, диплом об образовании и т.д.)

- подтверждение дохода (в виде 2-НДФЛ, справки за подписью начальства/глав.буха или даже выписки со счета)

- документы на собственность (машину, квартиру, дачу, дом)

В предоставлении максимального комплекта документов – двойная выгода.

С одной стороны, кредитная организация может полностью проанализировать благонадежность и финансовую стабильность клиента.

С другой – заемщик показывает, что он готов к максимально открытому сотрудничеству.

В результате, вы не только получите одобрение, но и сможете взять кредит без кредитной истории с более низкой ставкой.

Что имеется в виду под плохой КИ

Под термином «кредитная история» подразумевают все данные о клиенте: как часто он подавал заявки на кредит и как выполнял долговые обязательства. Если она хорошая, то заемщик может беспроблемно взять новый кредит, так как он вызовет у них доверие. А вот из-за плохой кредитной истории с этим могут возникнуть проблемы. Есть 7 распространенных причин, почему человек может попасть в черный список единой базы данных финансовых организаций.

7 причин, почему история испорчена

Причины ухудшения кредитной истории следующие:

- Задержки по платежам. Если они длятся более трех месяцев, то банк может обратиться в суд для взыскания денег. Чтобы этого не произошло, требуется трезво оценивать свои силы перед тем, как брать кредит.

- Клиент подавал слишком много заявок. Все они отражаются в кредитной истории. Сотрудника банка может насторожить этот факт, он усомнится в платежеспособности клиента, особенно, если большинство заявок было отклонено. Не допустить этого просто — следует внимательно изучать требования банка и не подавать несколько заявок одновременно.

- Человек часто меняет личные данные — адрес регистрации или свою фамилию. Банк это насторожит, так как в случае невыплат у него могут появиться проблемы с возвратом долга. Если по каким-то причинам пришлось в последнее время часто переезжать или были другие факторы для изменения личных данных, следует заранее оповестить о них сотрудника финансовой организации.

- У клиента слишком много активных кредитов. Если общая сумма по оплате ежемесячных платежей составляет более 50% от общих доходов, то банк может вынести отрицательное решение.

- Плательщик слишком часто обращался за займом в микрофинансовые организации. Даже если он без задержек выплачивал долги, все равно могут возникнуть сомнения, по какой причине он брал кредит под большой процент вместо того, чтобы обратиться в банк и получить деньги по оптимальным условиям. Рекомендуется обращаться МФО только в случае крайней необходимости.

- Редко банк выносит отрицательное решение из-за досрочного погашения ранее взятых кредитов. Некоторые банки считают такого клиента невыгодным, так как процент переплат по кредиту будет низким, поэтому решение окажется отрицательным.

- Кредитная история пуста. В этом случае человек становится загадкой, так как неизвестно, как он будет выполнять условия кредитного договора.

В черном списке базы данных могут оказаться не только те клиенты, которые имели просрочки по кредитам, но также должники по алиментам, налогам, штрафам или за услуги ЖКХ.

6 способов улучшить кредитную историю

Если человек по каким-то причинам получил плохую КИ, то для него не все потеряно. Оформить кредит он может снова, если выйдет из плохого рейтинга. Сделать это можно следующими способами.

- Рекомендуется оформить дебетовую карту для собственных целей и периодически пополнять ее. При подаче заявки на кредит в этом же банке, шансы на его получение заметно увеличатся, а после своевременной выплаты первого займа кредитная история улучшится.

- Можно оформить микрокредит на короткий срок. Сумма может быть незначительной — от 1 до 5 тысяч. Если клиент беспроблемно выплатит ее, то он заработает себе новую «галочку» для получения кредита на более крупную сумму.

- Следует оплатить долг по открытому кредиту. Если уже начато судебное разбирательство по неисполнению условия договора, то ситуацию можно решить в свою пользу, если полностью выплатить долг. Для этого можно взять новый кредит в другой организации или сделать рефинансирование. После оплаты долга негативный факт из кредитной истории клиента может пропасть.

- Рекомендуется взять в рассрочку в магазине недорогой товар — телефон, кровать, предмет сантехники и т. д. Получить продукцию в кредит в магазине немного проще, чем деньги в банке. Если удастся выплатить долг своевременно, то удастся улучшить кредитный рейтинг.

- Можно сделать открытие накопительного счета. Для этого нужно прийти в банк, сформировать депозит и положить на него деньги. У кредитной организации в этом случае возникнет доверие к клиенту.

- Погашение других долгов. Как уже говорилось, плохо на кредитной истории отражаются задолженности по алиментам, услугам ЖКХ, штрафам и налогам. Их погашение также станет плюсом для клиента банка.

В редком случае кредитная история может быть испорчена ошибочно. Например, если кредит не платила полная тезка или из-за компьютерной ошибки. В этом случае необходимо обратиться в банк для выяснения обстоятельств и написать заявление в бюро об улучшении финансовой репутации.

Можно ли исправить кредитную историю с помощью нового займа?

Мало кто понимает, но можно себе сделать хорошую кредитную историю или даже исправить существующую удачно закрытым займом в микрофинансовой организации. Если МФО одобрило выдачу кредита, то нужно сделать все возможное, чтобы его вовремя погасить. Данные об успешно закрытом кредите в течение десяти дней попадают в Бюро кредитных историй.

Даже если человек никогда не брал кредитов, банки неохотно будут с ним сотрудничать, ведь он имеет чистую КИ, а значит, неизвестно, чего от него можно ожидать. И совсем другое дело, если гражданин уже брал до этого кредит и успешно его погасил. Это сразу повышает шансы на получение займа, причем на довольно хороших условиях.

Кредит в микрофинансовой организации – это отличная возможность прибавить себе очков в кредитном скоринге. Поэтому нередко перед оформлением крупного кредита в банке есть смысл предварительно обратиться в МФО, оформить заем и быстро его погасить. Прибавив себе очков в скоринге, вы повышаете свои шансы на получение крупного кредита в банковском учреждении.

МФО, выдающие кредиты без проверки истории

Микрофинансовые организации обычно предлагают менее выгодные условия, чем банки, но у них есть важное преимущество – низкие требования к заемщикам и простота получения кредита. Соответственно, получить заем без проверки кредитной истории в такой организации проще

Основные особенности МФО заключаются в следующем:

- Они в отличие от банков требуют минимум документов. Не требуется подтверждать доход, наличие имущества и так далее. Как правило, достаточно лишь паспорта.

- Кредиты выдаются без залога и поручительства.

- Заявки подаются и одобряются в режиме онлайн. Решение принимается существенно быстрее, чем в банках, максимум в течение часа, а в большинстве случаев – до 15–20 минут. При этом одобрение заявок происходит автоматически, поэтому кредитная история может не влиять на конечный результат.

Требования к заемщикам у таких компаний также проще, чем у банков. Они в основном сводятся к следующему:

- возраст от 18 лет;

- наличие гражданства РФ;

- наличие паспорта с отметкой о постоянной регистрации.

СПРАВКА! В отличие от банков, МФО работают с лицами, не имеющими официального трудоустройства.