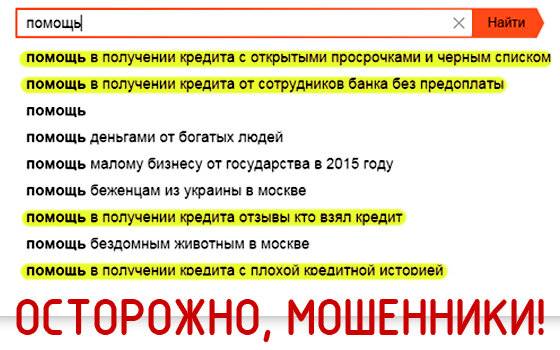

Преступные действия, жертвами которых становятся формальные заемщики

Потребительское кредитование осуществляется на небольшие суммы, и при его оформлении не возникает необходимости представления многочисленных документов. Это создает широкое поле для махинаций, когда деньги получаются с оформлением кредитного договора на паспорт третьего лица, гражданина, который даже не знает о том, что его документы используются. Широко распространены следующие виды использования подставных лиц и чужих документов:

- в качестве заемщика привлекается лицо без работы, постоянного источника дохода, но с действующим паспортом и без испорченной кредитной истории. Сумма полученных средств делится между ним и организатором схемы. Взыскать долг с такого гражданина бывает невозможно;

- паспорт похищается у гражданина, в него вклеивается новая фотография. О том, что человек должен определенную сумму банку, он узнает не сразу и бывает вынужден отбиваться от кредиторов. Такие ситуации говорят о том, что при потере или краже документов необходимо сразу заявлять в полицию, тогда ответственности не возникает;

- мошенничество становится делом рук сотрудника банка, который оформляет кредит на основании копии анкеты одного из предыдущих заемщиков, заявки на кредит и ксерокопии его паспорта или на лицо, просто имеющее в этом банке дебетовую карту;

- данные потенциального заемщика получаются мошенниками при оформлении дисконтной карты магазина, и на основании анкеты получается кредитная карта с небольшим лимитом. Схема также нереализуема без пособничества сотрудника банка;

- при оформлении кредита онлайн и получении кредитной карты также могут быть использованы данные чужого паспорта.

Механизмы распространены достаточно широко. Чаще всего они реализуются в региональных филиалах крупных розничных банков. Контроль службы безопасности на местах часто бывает ослаблен, так как суммы мошенники получают небольшие, такие кредитные договоры контролируются существенно слабее, чем связанные с крупными суммами.

Нужен ли народу кредитный брокер: что это за деятельность

С необходимостью получить помощь в процедуре обращения за займом сталкиваются и физические, и юридические лица. Ситуаций, когда такая помощь необходима, множество. Это может быть кредит на крупную сумму, который нужен предпринимателю, и взять его он готов под минимальный процент, или стандартная помощь при получении кредитной карты, автокредита, ипотеки, при рефинансировании ранее полученных ссуд.

В жизни бывают ситуации, когда такая помощь может вам понадобиться. Например, вы очень сильно загружены работой или вам просто лень. И вы хотели бы нанять человека, который изучит для вас все предложения на кредитном рынке, подскажет, какие документы собрать, и проконсультирует о «подводных камнях» при заключении договора с той или иной кредитной организацией. Воспользоваться при этом услугами кредитного брокера — это вполне законно и уместно.

Хочу взять кредит, но раньше допускал просрочки. Поможет ли брокер?

Другой пример, когда такой специалист может быть очень полезен, — в ситуации, когда у вас испорчена кредитная история, а вы хотели бы получить кредит. То есть кредитные брокеры помогают «плохим» заемщикам. Они имеют достаточно большой опыт на рынке, знают специфические условия банков и их скоринговую модель и смогут добиться одобрения кредита, даже в такой ситуации, когда раньше вы пропускали платежи.

Также часто у кредитных брокеров есть пул банков-партнеров. В этом случае помощь специалиста по кредитам поможет вам получить кредит в банке или же займ в МФО со скидкой. Кстати, заметим, что такая работа с банками часто выгодна брокерам вдвойне — например, в ипотечном кредитовании распространены схемы, когда банк платит брокеру процент за то, что привел к нему перспективного клиента.

Помогают ли брокеры снизить ставку по кредиту? Закажите звонок юриста

В целом ответ на вопрос, стоит ли обращаться к кредитным брокерам и помогают ли они, — «конечно, стоит», если в вашей ситуации это поможет. То есть, если кредит, полученный через кредитного брокера, вам выгоден.

Почему банк не дает кредит с просрочками и долгами?

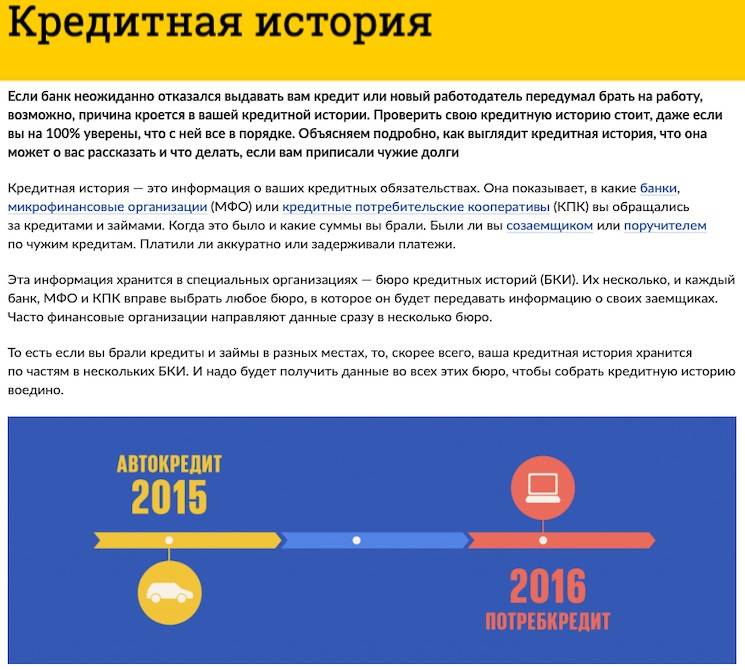

Все кредитные организации пользуются единой базой, в которой хранится информация по вашим договорам

Подать запрос в Бюро кредитных историй может любой банк, и неважно – где территориально он находится.. Банки ориентируются на ваше платежное поведение по предшествующим за 10 лет займам

Поэтому, все самостоятельные поиски варианта, какой банк даст кредит с открытыми просрочками – бессмысленны. Ни одна организация не станет связываться с должником.

Банки ориентируются на ваше платежное поведение по предшествующим за 10 лет займам. Поэтому, все самостоятельные поиски варианта, какой банк даст кредит с открытыми просрочками – бессмысленны. Ни одна организация не станет связываться с должником.

Реально ли взять кредит с действующими просрочками? Есть ли исключения? Да, банковская система не идеальна. Лазеек много, и их поиском постоянно занимаются брокеры.

Когда заёмщику необходимо срочно получить займ с просрочками для закрытия имеющихся кредитов, можно совершить непоправимую ошибку:

- Занять в МФО

- Одолжить у частного лица

Эти варианты предусматривают очень высокий процент, который усугубит проблему уже к первой дате платежа. В следующем месяце в снова будете искать, как взять кредит с открытыми действующими просрочками.

Есть ещё один способ, более лояльный и надежный:

- Обратиться к брокеру

- Если брокер готов взять на себя такую ответственность, он прямо укажет в объявлении: оформлю кредит с открытыми просрочками.

- Если же брокер допускает наличие запоздалых платежей в предыдущих кредитах, которые уже полностью погашены, он напишет «кредит с закрытыми просрочками».

Брокеры осуществляют профессиональную помощь заёмщикам, оказывая услугу посредника. Используя свои навыки и найденные в системе банка лазейки, специалисты помогают взять кредит должникам с открытыми просрочками, проводят граждан без трудоустройства, добиваются смягчения условий кредитования.

Как избежать встречи с мошенником, выдающим себя за кредитного брокера?

Ответ, в общем-то, и несложный: быть внимательным.

Совет! Обращать внимание на указанные выше признаки, например, то, что брокер работает без регистрации деятельности, без стационарного места работы, при отсутствии конкретного адреса, по которому его можно отыскать, и контактирует только через мобильный телефон.

Требование внести предоплату за услуги должно не только насторожить, а вызвать вполне однозначную реакцию – отказ от сотрудничества, не взирая ни на какие уговоры (а мошенники умеют убеждать). Любые предложения посредника анализировать на предмет – а для чего ему это нужно, какая у него выгода при том или ином действии?

Особенности расследования и рассмотрения дел подобного рода в судах

Большинство мошенничеств, совершаемых сотрудниками банков при оформлении кредита, расследуются с существенными процессуальными трудностями. Крайне сложно установить факт их совершения при отсутствии документов или свидетельских показаний. Далеко не все офисы банков оборудованы камерами видеонаблюдения, которые могли бы указать на направление поиска виновника правонарушения.

Человек, чьи документы были использованы с целями мошенничества, также оказывается в сложной ситуации. Правоохранительные органы не всегда могут установить истинного виновника, а пострадавший гражданин вынужден отбиваться от кредиторов. При попадании в такую ситуацию профессионалы советуют пострадавшему выполнить следующую последовательность действий:

- получить у банка-кредитора копию кредитного договора и всех приложений к нему. Подпись, совершенная другим человеком, при проведении графологической экспертизы станет хорошим аргументом в пользу пострадавшего;

- далее, опираясь на данные договора, направить в адрес банковского учреждения претензию с изложением всех объективных аргументов, по которым конкретное лицо не было получателем кредитных средств;

- претензия и копия договора с подделанной подписью станут достаточными основаниями для обращения в органы МВД с целью проверки факта совершения преступления неустановленным лицом;

- направить иск в суд о признании кредитного договора недействительным на основании отсутствия правоспособности субъекта.

Типология мошенничества при оформлении кредита

Преступления, имеющие характер мошенничества, должны содержать два основных признака. Целью их совершения должно стать присвоение чужих денежных средств и имущества, а способом совершения – обман или злоупотребление доверием. Если говорить конкретно о мошенничествах, связанных с оформлением или получением кредита, они распадаются на две группы по признаку жертвы, то есть совершаемые в отношении кредитного учреждения или в отношении клиента банка.

Преступником в обоих случаях выступает уполномоченный сотрудник или должностное лицо банка. Банк несет ущерб в виде невозвращенной своевременно суммы кредита, а клиент, гражданин, компания или предприниматель или оказываются должны существенно большую сумму, чем планировали, или теряют заложенное имущество, или просто становятся жертвами контролируемого банкротства, когда их имущество за бесценок переходит в распоряжение банковских структур. Стать жертвой мошенников может практически любой клиент, недостаточно внимательно относящийся к условиям заключаемых им договоров. Досрочное востребование, огромные штрафы за просрочку, требования о введении сотрудников банка в органы управления заемщика – все это может существенно ухудшить его финансовое положение.

Как обманывают банки

Банковские учреждения также далеко не всегда бывают добросовестными по отношению к заемщику. В кредитном договоре часто можно найти скрытые комиссии и дополнительные платежи, о которых клиента не ставят в известность. Так, некоторые банки вынуждают клиента при оформлении кредита заключать договор страхования жизни и здоровья с их кэптивными страховыми компаниями. Сумма платежа – страхового взноса – не вносится клиентом банка самостоятельно, а уплачивается кредитным учреждением по договорам коллективного страхования. Она увеличивает сумму долга, на страховой взнос уплачиваются проценты. Досрочное погашение кредита при этом не дает возможности вернуть пропорциональную сумму средств страхового платежа. Центральный банк дает возможность расторгнуть такой навязанный договор страхования в течение 14 дней после заключения и вернуть деньги, но не все знают о существовании этой возможности.

Вынуждение к заключению таких договоров страхования не является мошенничеством в прямом смысле, но при этом клиент теряет существенные суммы, которые пополняют собой доходы банковских и страховых групп. Существует возможность повлиять на банкиров, написав заявление в Центробанк РФ и попросив проверить корректность действий банка, скрывшего действительную стоимость кредита. В частных случаях такая тактика оказывается действенной.

Как брокеры помогают взять кредит безработным и с плохой кредитной историей?

И вот, если банки оказались слишком придирчивыми буквоедами, или заёмщик уже имеет неблагополучную кредитную «биографию», на нём уже числятся невыплаченные займы, либо он просто не имеет официального заработка, либо для того чтобы ускорить и упростить процесс получения кредита, граждане вынуждены обращаться к «черным» брокерам.

Важно знать! «Черный» брокер, оказывается, может помочь обойти препятствия, запреты и сопротивление банка, на что не способен брокер «белый».

Пути решения этих проблем, как правило, заключаются в оформлении недостоверных документов: несуществующего трудового договора, трудовой книжки с записями о работе (с нужными печатями и подписями). Брокер даже может имитировать перед банком работодателя, притвориться руководителем заёмщика по стационарному телефону, и т.п.

Пути решения этих проблем, как правило, заключаются в оформлении недостоверных документов: несуществующего трудового договора, трудовой книжки с записями о работе (с нужными печатями и подписями). Брокер даже может имитировать перед банком работодателя, притвориться руководителем заёмщика по стационарному телефону, и т.п.

Такой брокер может предложить использовать чужие анкетные данные для заёмщика и поручителя, или же задействует свои связи в банковских кругах, и даже сумеет передать вознаграждение сотруднику банка, чтобы тот отступил от правил и поспособствовал выдаче кредита.

Вполне возможно, что такая деятельность брокера даст результат, к которому стремится клиент – кредит будет получен. Весьма вероятно, что именно такая помощь брокера решит на определённом промежутке времени проблемы человека, благодаря чему он сможет выплатить предыдущие долги или наладить бизнес.

Интересно! Примерно четверть пользователей интернета, оставляющих отзывы о работе «черных» брокеров, говорят о неоценимой помощи «черных» и «серых» брокеров, благодаря которой пользователи смогли выкрутиться в наиболее сложных обстоятельствах, связанных со здоровьем, предпринимательством, и при прочих крайне затруднительных жизненных ситуациях.

Но при этом потенциальный заёмщик еще до начала сотрудничества с «черным» брокером должен чётко понимать, что главное принципиальное отличие такого брокера от «белого» заключается именно в том, что «черный» брокер действует в обход закона.

Но при этом потенциальный заёмщик еще до начала сотрудничества с «черным» брокером должен чётко понимать, что главное принципиальное отличие такого брокера от «белого» заключается именно в том, что «черный» брокер действует в обход закона.

Как правило, он закон нарушает, подделывая документы, давая взятки. Даже если брокер договаривается с отдельным сотрудником банка, они таким способом вместе обманывают банк, то есть совершают мошенничество с денежными средствами, принадлежащими банку, потому что в противном случае банк бы денег клиенту не дал.

И при всём этом сам заёмщик становится соучастником соответствующих преступлений, за что может поплатиться не только несмываемым клеймом на кредитной истории перед всеми банками в будущем, и не только необходимостью самому возмещать ущерб, возникший в результате совместных с брокером действий.

Важно знать! Заёмщику в случае разоблачения вполне возможно придётся отвечать по статье уголовного кодекса, и наказан он может быть не только штрафом, поскольку статья за мошенничество в сфере кредитования грозит лишением свободы на несколько лет.

Как вообще работают брокеры?

Россиян можно условно разделить на три части – это те, кто хочет взять кредит и не может, кто может и не хочет, и те, чьи желания совпадают с возможностями. Учитывая, что банки при оценке заемщиков оценивают преимущественно доходы и трудоустройство, охотнее всего заявки одобряют тем, кому кредит особо и не нужен.

Те же, кому деньги нужны, вынуждены обивать пороги разных банков, чтобы получить хоть что-то. Кому-то в итоге все же одобряют определенную сумму, кому-то приходится искать поручителя или отдавать что-то в залог банку, а кому-то не остается иного выхода, кроме как идти за микрозаймом в МФО. Однако в России сложился целый институт кредитных посредников – они работают от имени и в интересах клиентов и порой могут действительно помочь.

Речь идет о кредитных брокерах. Как рассказал нам вице-президент QBF Максим Фёдоров, в законодательстве кредитных брокеров вообще не существует – то есть, это просто некий посредник, который лишь «сводит» вместе заемщика с кредитором. Соответственно, участие брокеров в процессе кредитования весьма ограничено:

- брокер – исключительно необязательный участник сделки;

- брокер лишь сводит стороны вместе. Он не участник кредитного договора, не оформляет сам заявку на кредит и не получает сам кредит;

- вознаграждение брокера зависит от договоренности между ним и заемщиком – банк ничего ему не платит и часто вообще с ним не связан (банк вряд ли даст доступ посреднику к своим информационным системам).

Другими словами, участие брокера ограничивается тем, что он подбирает более-менее подходящие кредитные программы для клиента, помогает ему максимально снизить процентную ставку и переплату, а еще – так составить заявку, чтобы у банка было меньше причин для отказа.

Чаще всего брокер работает по одной схеме – получив запрос от клиента (как правило, это онлайн-сервисы), посредник подбирает кредит из всех известных ему продуктов разных банков, ищет вариант с минимальной переплатой (или минимальным месячным платежом), а потом объясняет клиенту, что от него требуется и помогает заполнить заявку.

Вознаграждение брокера оговаривается заранее, это может быть один из вариантов:

- плата по результату – определенный процент от одобренной суммы кредита;

- фиксированная стоимость услуг.

В случае с фиксированной стоимостью услуг вознаграждение брокера может быть меньше, чем процент от кредита, но его нужно отдать без гарантии результата. И наоборот, брокер может вообще ничего не сделать, а кредит клиенту одобрят и так – соответственно, его вознаграждение будет незаслуженным. В любом случае клиенту стоит взвесить все «за» и «против» обращения к брокеру.

Как может помочь работник службы безопасности в получении кредита?

Вариантов много, но всех секретов не раскроет никто, нам остается лишь догадываться или полагаться на информацию от самих заемщиков. Например, отправляя запрос в БКИ на конкретного заемщика, безопасник может ввести в полях с фамилией и именем одну из букв на латыни.

Визуально Дорохов на русской раскладке клавиатуры и Дорохов с латинскими буквами «o» — это одна и та же фамилия, но на деле не все так просто. С помощью одной замененной буквы, Дорохов с плохой кредитной историей может превратиться в Дорохова без КИ. Последний вариант — конечно тоже не идеал, но все лучше, чем испорченная кредитная история.

Также сотрудники службы безопасности могут предоставить кредитному инспектору, который будет принимать окончательное решение заведомо ложный отчет на клиента, указав положительные характеристики с места работы, закрыв глаза на поддельные документы и т.д. А инспектор вряд ли откажет, получив одобрение от безопасников, ведь за одобренные заявки они получают деньги от банка в виде надбавки, премии.

Но все эти уловки пройдут в небольших частных банках, где весь процесс выполняется в одном городе или даже офисе. Например, при подаче заявки на кредит в Сбербанке России, банковский работник, принимающий решение может находиться совсем в другом городе. Понятное дело, в подобных случаях договориться вряд ли удастся.

Совсем другая история будет в банках, где решение о выдаче или отказе принимается непосредственно самим кредитным менеджером, который принимает анкету. Например, в банке «Пойдем» решение принимает менеджер, к которому обратится потенциальный соискатель. Именно он при необходимости и обзванивает родственников/знакомых клиента, которых тот указал в анкете. При этом все происходит в присутствии заемщика, на месте. Помощь в получении кредита через сотрудника этих банков получить проще всего.

Звонок из «банка»

Через некоторое время после первой беседы с потенциальной жертвой мошенники снова звонят ей, на этот раз представляясь сотрудниками банка и подтверждая факт попытки взять кредит на ее паспортные данные. Затем они сообщают, что есть способ предотвратить это, не выходя из дома.

Попасться на уловку мошенников может каждый

Жертве внушают, что для предотвращения незаконных манипуляций с ее паспортными данными нужно как можно быстрее совершить «зеркальное» действие, то есть безотлагательно подать онлайн-заявку на кредит и сообщить звонящему все поступающие от банка коды подтверждения. После получения ссуды жертве нужно будет просто перевести заемные средства на определенный счет, после чего кредит будет автоматически закрыт.

«Естественно, счет принадлежит самим мошенникам», – подчеркнули в «Объединенном кредитном бюро». В итоге человек, обманутый мошенником, не только не закрывает полученный лично им кредит, но и перечисляет все деньги злоумышленникам, после чего остается один на один с новым долгом перед банком, который ему придется закрывать в течение определенного времени, в зависимости от размера ссуды.

Гарантированное одобрение кредита по паспорту в москве!

Одобряем от 20 тыс. до 5 млн. рублей в Москве по паспорту — гарантированно и честно! Рассмотрим любую ситуацию — отказы в банках, отсутствие кредитной истории, большая нагрузка, открытые просрочки(не более 1 месяца). Студенты, безработные, бюджетники и пенсионеры. Всем гражданам РФ от 18 до 75 лет, прописка значения не имеет. На момент оформления кредита необходимо личное присутствие в Москве

Процентные ставки от 8 до 16% годовых! ВНИМАНИЕ: отсутствие любого рода предоплаты и покупок справок! Комиссия строго после получения! Индивидуальный подход к каждому клиенту, решение любых сложных ситуаций. -Время работы с 8-00 до 21-00 Без выходных!

Помощь в получении кредита — если кредитор не идет навстречу

Никто из клиентов, подающих заявку на кредит в банке, не застрахован от отказа. Отказать могут даже вполне добропорядочному заявителю с официальным трудоустройством. В такой момент не ясно, что делать дальше. Ведь деньги нужны срочно, а что нужно исправить, не знаешь, ведь причина отказа неизвестна.

Но выход есть! Оказать реальную помощь смогут профессиональные кредитные брокеры.

Такой специалист сможет подобрать для клиента нужную кредитную программу. Ему по силам найти, например, банк, дающий кредит без справок о доходах. Эти и другие услуги он оказывает всем желающим за соответствующее вознаграждение.

Помощь в получении кредита от сотрудников банка: бесплатные и легальные варианты

На что могут рассчитывать клиенты, не готовые платить за помощь сотрудника банковской организации:

- Информация об особых акциях. Иногда банки совместно с застройщиками или страховыми компаниями проводят выгодные акции, которые позволяют приобрести квартиры под 5,9% годовых. Но не все клиенты знают об этом, так как предложение ограничено, а менеджеры в офисе не всегда активно предлагают ипотеку с минимальными издержками.

- Оформление кредита на выгодных условиях. Если клиент ранее уже брал займ в банке и отличается хорошей кредитной историей, менеджер может предложить более выгодный вариант сотрудничества. Такая операция не всегда требует обязательного «отката»: банки заинтересованы в удержании добросовестных плательщиков и заемщиков с высоким уровнем дохода.

- Помощь в подборе справок. Кредитный специалист подскажет, какие документы лучше взять для получения минимальной ссуды или займа от 500 тыс. руб.

Все эти варианты предусматривают возможность увеличить шансы на получение кредита до 70%. Но рассчитывать на поддержку могут клиенты, которые заинтересованы в сотрудничестве с кредитным специалистом и готовы принять условия банка.

Помогу с плохой кредитной историей — не всегда мошенничество

За предложениями помочь с плохой КИ могут скрываться кредитные брокеры, которые не удаляют данные в бюро, а всего лишь помогают с выбором подходящего предложения. Если у человека нет времени искать подходящий кредит из-за частых отказов банка, он обращается к кредитному брокеру. Эксперт изучает возможности клиента, подбирает варианты, подает заявки и рассказывает о тонкостях предоставляемых услуг.

Если встречается объявление «поможем взять кредит с плохой КИ», нужно уточнить методы выполнения работы. Обещание очистки или удаления — мошенничество, а помощь в оформлении займа — реальная задача. К работе подключается посредник (брокер). Он способствует получению денег клиентом, но берет за услуги комиссию, равную 3-5 процентов от получаемой суммы. Главное оплачивать услуги по факту выполненной работы и не вносить предоплату.

В чем заключается работа кредитного брокера?

Брокер по кредитам является посредником между человеком, который хочет взять заем, и кредитной организацией.

Итак, чем непосредственно занимается брокер:

Оценивает платежеспособность клиента

Финансово-кредитным организациям нужна уверенность в своевременном возврате средств заемщиками. Им не нужны лишние риски. Поэтому платежеспособность клиента, вернее ее адекватная оценка – один из важных параметров для кредитного учреждения и для того, кто берет кредит. Человек сможет правильно оценить свои финансовые возможности и принять верное решение. Задача брокера – помочь в получении кредитных средств даже при среднем уровне доходов.

Выбирает лучшие программы кредитования

На рынке кредитования великое множество кредитных продуктов. Разобраться самостоятельно в их разнообразии под силу не каждому. Брокер подбирает нужный вариант для каждого конкретного случая. В результате заем имеет подходящие условия, исключающие лишние затраты.

Оказывает помощь при сборе пакета документов

Документы собираются в кратчайшие сроки. Специалист знает, как это сделать, избежав повторных обращений в банк, и с помощью каких бумаг можно максимально быстро получить положительный ответ на оформление кредита.

Иными словами, брокер по кредитам – это специалист, оказывающий полный объем услуг при получении кредита, реально помогающий получить его.

Например, оформление небольшого потребительского займа при наличии условий для своевременного погашения не требует вмешательства кредитного брокера. Здесь все ясно и понятно.

Зато в кредитовании на крупную сумму или в получении коммерческой ссуды без помощи грамотного профессионала клиенту банка придется трудно.

Деятельность кредитного брокера позволяет его клиентам сэкономить не только драгоценное время, но и бесценную нервную систему.