Способы компенсации

Компенсации по страховому полису:

- Выплата денежной компенсации.

- Перечисление денег на счет СТО, которая будет проводить замену.

- По полису с франшизой.

Каждому владельцу транспортного средства предоставляется право самостоятельно выбрать оптимальный вариант по замене лобового стекла.

Представители страховой компании в свою очередь могут провести проверку выполнения замены. Если их результат не удовлетворит, то в следующий раз в случае возникновении идентичного страхового случая автовладельцу может быть отказано в компенсации.

Замена стекла на СТО за счет страховой компании

Установка стекла за счет страховщика на СТО является довольно приемлемой формой компенсации. Он предполагает покрытие страховщиком всех затрат на ремонтные работы, учитывая не только новый элемент, но и демонтаж поврежденного стекла, замену резинового уплотнителя, расходные материалы и работу механиков.

В данном случае компания заинтересована в проведении быстрого ремонта, соответственно владелец авто получит свою машину быстрее, чем выплату компенсации. По договору КАСКО работа считается выполненной, если хозяин удовлетворен качеством выполненных работ и подписал документы о выполнении обязательств страховщика.

Выплата денежных средств

Что касается выплаты денежных средств, то финансовые организации стараются не прибегать к такой компенсации. Тем не менее, когда в договоре установлена данная форма выплаты, то страховщик обязана перечислить денежные средства в течение 14 дней (рабочих) на указанные реквизиты.

Относительно суммы возмещения, то она определяется по результатам оценки эксперта финансовой компании. Однако каждый клиент имеет право самостоятельно заказать независимую экспертизу. Если по ее результатам будет установлено, что суммы выплат занижены, он вправе обратиться с претензией в суд.

По полису с франшизой

Возмещение финансовых затрат по полису с франшизой – довольно простая процедура, однако она имеет один нюанс. Он заключается в следующем: если сумма франшизы выше, чем стоимость замены стекла, то не имеет смысла обращаться в страховую организацию.

К примеру, если в договоре КАСКО установлена франшиза в 20 000 руб., а пакет услуг по замене стекла составляет всего лишь 14 тыс. рублей, то страховщик откажет в выплате компенсации

На данный факт стоит обратить внимание и подробно ознакомиться с условиями страхования до предъявления заявления в страховую компанию

Если стоимость работ превышает сумму франшизы в договоре, то владелец автомобиля может без сомнения подписать заявление для получения выплаты.

Оригинальное или не оригинальное стекло ставит страховая компания

Многие собственники транспортных средств сталкиваясь с подобным страховым случаем, беспокоятся о том, как осуществляется замена поврежденного элемента, а также какое лобовое стекло будет установлено? Все ответы можно найти в условиях договора КАСКО. Поэтому если в документах об использовании аналогов ничего не сказано, то страховая компания должна организовать установку оригинального качественного лобового стекла, купленного у производителя определенной марки. Это требование является обязательным и подлежит исполнению всеми и компаниями.

Таким образом поступают многие страховщики, предоставляющие полис своим клиентам. Тем не менее, стоит учитывать то, что компании помимо оригинального стекла должны качественно восстановить и иные элементы, предусмотренные производителем транспортного средства для соответствующей марки, – например, наличие световой защиты, специальной тонировки, подогрева, защитного ламинированного слоя и т.д. В ином случае автовладелец имеет право подать исковое заявление о ненадлежащем осуществлении всех обязательств компании-страховщика.

Пути решения проблем

Действующие законы страны вынуждают автолюбителей приобретать страховой полис ОСАГО для возмещения вероятного убытка, причиненного третьим лицам. Кроме того, граждане вправе оформить и добровольное страхование собственного транспортного средства. В обоих случаях страховая компания компенсирует убыток, предусмотренный договором.

Разбитое лобовое стекло становится источником проблем для водителя

Первый описанный вариант предполагает выплаты пострадавшему за счет полиса виновника происшедшего. Здесь исключается возмещение ущерба, полученного из-за воздействия внешних факторов или действий граждан, которые не приобретали указанный вид страхования. Оформление же КАСКО предусматривает расширенный список наступления страхового случая.

Здесь же юристы говорят и о вероятном отказе страховщиков, если дефект стекла — результат просчета конструкторов авто либо следствие воздействия природных факторов, исключающих механические повреждения. Среди случаев, когда компания не вправе отказать водителю, называют следующие обстоятельства:

- Необратимое повреждение. Если стекло разбито, замена этого элемента становится обязательным условием соблюдения подписанного соглашения. Исключением тут считается полис, приобретенный лишь на случай угона машины.

- Нарушение целостности стеклянных элементов. Трещины поверхности и сколы, превышающие в диаметре 3 мм, подпадают под условия выплаты страховки пострадавшему водителю. Реальная практика показывает, что получение гарантированных средств в ситуации с появлением трещины ветрового стекла усложняется из-за тяжести установления причины повреждения.

- Мелкие механические дефекты. Царапины, которые препятствуют нормальному обзору шофера авто, по договору считаются страховым случаем. Здесь компания или предлагает клиенту реставрацию поврежденного участка, или заменяет деталь целиком.

Полис КАСКО предполагает экономию средств владельца транспорта при подобных неприятностях

Применение полиса добровольного страхования на практике определяется конечными условиями контракта, который заключили стороны. В таких договорах автолюбитель самостоятельно выбирает программу возмещения ущерба, по которой компания начисляет положенные средства. Разберемся с этим моментом подробнее.

Нюансы оформления

Стандартный договор КАСКО — гарантия замены элемента за счет страховой фирмы

Если соглашение по полису КАСКО предполагает страхование имущества автомобилиста исключительно от угона, такой гражданин теряет право получения компенсации при механических повреждениях стекол машины.

Вторым случаем, когда проблематично возместить понесенный ущерб, становится страховка по франшизе.

Тут критерием гарантии выплат считается сумма убытка, превышающая размер платежа по договору.

Стандартный контракт предполагает обязательную компенсацию средств, ремонт или замену стекла лишь дважды в год

Если же повреждение произошло в третий раз, собственник авто устраняет неисправность самостоятельно.

А вот гарантийные обязательства по упрощенной процедуре облегчают порядок разбирательства клиента с работниками компании-гаранта.

Виды дефектов

Кратко рассмотрим и повреждения остекления транспортного средства, которые предусматриваются в полисах КАСКО. Помимо ветрового стекла, сюда включаются фары и габаритные огни авто, наружные зеркала заднего вида, указатели поворота. Кроме того, страховщиками компенсируются механические дефекты заднего и пассажирских стекол.

Какие стеклянные составляющие автомобиля подлежат рассмотрению?

Страховой случай, прописанный в договоре, вопреки распространенному мнению, включает не только замену и ремонт лобового стекла. В рассмотрение берутся все стеклянные составляющие автомобиля:

боковые оконные стекла;

Следовательно, если у автомобиля повреждается одна или несколько таких деталей, он может обратиться к своему страховщику, чтобы последний по условиям договора возместил полученный материальный ущерб.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 288-16-72 (Москва)+7 (812) 317-60-07 (Санкт-Петербург)

С проблемой повреждения ветрового стекла на своем автомобиле сталкивался каждый автолюбитель. В решении этой проблемы поможет полис КАСКО.

Каковы же действия автовладельца, все ли случаи являются страховыми, и как можно поменять лобовое стекло без затрат?

Что делать, если стекло разбилось само

Решение дилеммы, можно ли по ОСАГО заменить, провести ремонт лобового стекла, следует решать после фиксации происшествия на камеру.

Действия водителя должны быть такими:

- Посигналить фарами и гудком виновнику ДТП. Постараться запомнить его регистрационный номер ТС.

- Остановиться на обочине так, чтобы не мешать остальным участникам дорожного движения.

- Связаться с дорожной полицией, сообщить о происшествии. Дальше действовать по указаниям.

Если стекло разбилось само, то необходимо установить причину этого события, зафиксировать все его детали. По возможности укрепить повреждение и продолжать движение. Когда размер разрушения не позволяет провести ремонт, нужно вызывать эвакуатор. Двигаться по дорогам общего пользования на неисправном транспортном средстве противозаконно.

Вполне возможно, что причиной ДТП стали оставленные на трассе камни и инструменты после дорожных работ. ОСАГО тут не поможет, нужно обращаться в суд с иском на проводившую ремонт полотна компанию. Шанс здесь есть только тогда, когда не были установлены предупреждающие знаки. Если они были, то виноват сам водитель и менять стекло ему придется за свой счет.

Таким образом, получить выплаты за разбитое камнем лобовое стекло по ОСАГО вполне возможно. Для этого должны быть созданы такие условия — наличие у виновного полиса автогражданки, документальное оформление ДТП и грамотные действия водителя.

Как происходит замена стекла по КАСКО?

Алгоритм действий для того, чтобы получить по полису КАСКО лобовое стекло, достаточно прост. Для этого необходимо обратиться в страховую компанию, в которой оформлен полис КАСКО. Она в свою очередь должна оценить ущерб и решить, что предпринять. Для проведения либо ремонта, либо замены лобового стекла следует обратиться на станцию техобслуживания, на которую было выдано направление. Стоимость услуг, отраженная в калькуляции и содержащая в себе расходы на работу мастеров по снятию старого и установке нового стекла, а также стоимость последнего, компенсируется.

По правилам, установленное по КАСКО лобовое стекло должно быть оригинальным. Однако при определенных обстоятельствах страховая компания оставляет за собой право использовать аналог (пусть и по меньшей цене). В этом случае подобранная замена должна обладать теми же характеристиками, что и ранее стоявшее стекло (встроенные датчики, теплозащитный слой, защиту от света и т.д.). Это правило не распространяется только на тонировку. Все эти особенности должны быть отражены в заключенном договоре. Если имеют место какие-либо отклонения от стандарта, то они должны быть улажены с клиентом.

Нюансы замены лобового стекла по КАСКО

Так называемый «хрупкий» КАСКО имеет определенные особенности, которые нужно принимать во внимание при обращении в страховую компанию. В частности, к страховому случаю не относится ситуация, при которой стекло треснуло в результате не механического воздействия, а какого-либо другого обстоятельства (например, из-за перепада температуры, из-за деформации кузова и т.д.)

Причину определяют всегда в зависимости от присутствия скола. Обратите внимание, что роль играет состояние лобового стекла в момент заключения договора КАСКО. Если в уже подписанном договоре зафиксировано, что уже имеются какие-либо видимые повреждения, которые являются достаточным основанием для его замены, то стекло автоматически переходит в разряд того, что не страхуется. Оспорить отказ покрывать убытки в таком случае можно в суде, только если клиент не поставил свою подпись в акте осмотра. Но всё же уповать на это не стоит. Для максимального использования возможностей страхового полиса рекомендуется предварительно исправить все недостатки лобового стекла, после чего предъявлять транспортное средство к осмотру, на основании которого составляется договор. Если лобовое стекло качественное и готовое к эксплуатации, а также установлено, что его замена не требуется, то оно страхуется как целое. Помните, что в договоре может быть предусмотрен износ, который в дальнейшем окажет влияние на расчет калькуляции расходов.

Отдельно стоит рассмотреть вопрос КАСКО с франшизой. К этим нужно быть аккуратным, ведь франшиза, особенно крупная, может сыграть злую шутку, став препятствием для обращения из-за проблем со стеклами. Если же ее размер не превышает стоимости планируемых услуг и самого лобового стекла, то для получения направления на СТО потребуется внести сумму за франшизу в кассу страховщика.

Может случиться ситуация, когда лобовое стекло было повреждено в дороге вдали от дома, при этом продолжать движение в таких условиях представляет собой опасность. В этом случае необходимо связаться со своим страховщиком и согласовать свои дальнейшие действия. Такие обстоятельства рассматриваются как основание для срочного ремонта в силу недопущения дальнейшего повреждения транспортного средства, что избавляет от растягивания процесса и избавляет от выяснений отношений со страховой компанией, которая может поставить под сомнение дату ДТП или отсутствие ремонтных работ с момента аварии.

Проконсультируетесь со своим страховщиком по поводу того, требуется ли предоставление справки от ГИБДД. Если нет, то будьте готовы к повышению взноса после ремонта.

Первая помощь лобовому стеклу

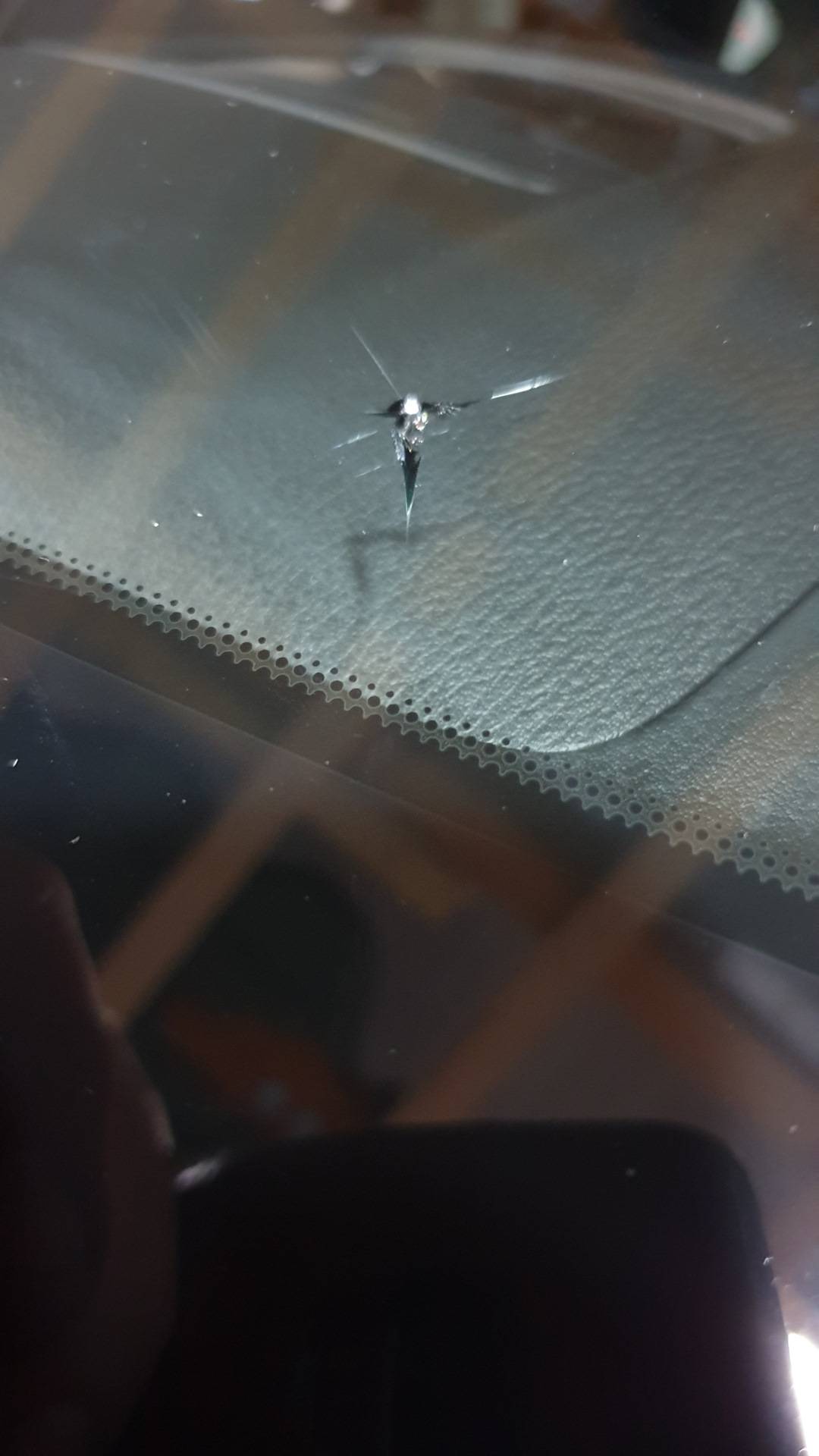

Если вам всё таки не посчастливилось «поймать» камень, нужно обязательно закрыть повреждённое место от попадания воды и грязи, а также стянуть края скола для того, чтобы вибрация при поездке не спровоцировала дальнейшее разрушение стекла. Для этих целей идеально подойдёт скотч или изолента. В крайнем случае можно использовать даже обычный пластырь.

Если оперативно заклеить повреждение и не тянуть с поездкой в сервис, можно рассчитывать на отличное качество ремонта и минимизацию собственных убытков. Чистое, свежее повреждение после «заливки» полимером получается более прозрачным и прочным, и чем оно меньше, тем дешевле будут стоить работы.

Главное на дороге — это безопасность. Поэтому перед тем, как ремонтировать стёкла, убедитесь, что повреждение вас не отвлекает и не мешает обзору. Если трещина расплылась прямо перед глазами, лучшим решением станет замена лобового. Наш совет поддерживают и правила, продиктованные Техническим регламентом Таможенного Союза. Они говорят о том, что эксплуатировать автомобили с трещинами или сколами на стекле можно только в том случае, если они не мешают обзору водителя и если такие повреждения не находятся в зоне работы левого стеклоочистителя (для машин с левым рулём). Будьте осторожны на дороге и вовремя ремонтируйте стёкла. Ведь сразу за ними не только важные дорожные события, но и такие красивые пейзажи.

14.11.2018

07.11.2018

17.01.2018

22.05.2020

01.02.2021

25.10.2018

09.09.2021

19.09.2016

17.05.2019

07.10.2020

25.08.2017

05.02.2019

11.07.2019

21.07.2021

20.03.2019

23.05.2017

18.01.2018

05.10.2021

Опыт владения

Возмещение убытка

Первый вариант возмещения ущерба — выдача необходимой суммы для самостоятельного ремонта владельцем авто

Перейдем к освещению нюансов покрытия понесенного ущерба работниками страхового предприятия. В таких случаях мнения граждан о целесообразности выбора предпочтительного варианта расходятся.

Часть водителей предпочитает заключать договора на получение финансового эквивалента стоимости поврежденной детали. В этой ситуации деньги удастся получить в офисе фирмы.

Однако большинство грамотных водителей уверено, что оптимальным вариантом в подобных обстоятельствах становится передача транспорта в специализированный сервис с заменой элемента за счет страховщиков.

Здесь компания заменяет или восстанавливает первоначальный вид стекла, а клиент оценивает проделанную работу и принимает деталь после подписания акта приема-передачи.

Второй способ — реставрация автомобиля за счет страховщиков в специализированном СТО

Поскольку процедура замены нуждается в демонтаже разбитого стекла, покупке и установке нового элемента, граждане предпочитают поручить такую задачу страховым сервисам.

Подобное решение экономит личное время. Самостоятельное же проведение работ автолюбителем требует установки детали в определенные сроки, чтобы отчитаться перед гарантом о целевом расходовании полученных средств.

Страховщики заинтересованы в сокращении периода ремонта авто, однако этот нюанс не сказывается на качестве выполненной работы. А в ситуации выявления хозяином машины брака нового элемента, компания устраняет недостатки за личный счет.

Здесь известен еще один важный момент — полнота восстановления поврежденного стекла и аксессуаров описана в договоре с фирмой, учитывайте этот нюанс при подписании бумаг.

Подборка для Вас! Скачайте в надежное место бланки и образцы документов для автолюбителей.

Порядок и условия замены

По большинству полисов КАСКО можно получить замену стекла без предоставления справки от ГАИ или из полиции (так называемое упрощённое оформление). Сразу следует учесть, что это не та опция, что идет по умолчанию в договоре, поэтому о возможности упрощенного оформления следует поинтересоваться заранее, ещё при оформлении договора. Бывают также полисы, по которым заменить стекло без указанного выше документа можно, но с некоторыми ограничениями. Например, не более раза в год.

Если справку предоставить всё же нужно, то при поломке необходимо вызвать на место происшествия сотрудников ГИБДД. При получении повреждения, когда машина находилась во дворе или на стоянке, необходимо вызвать полицию, сотрудник которой и выдаст необходимый документ.

Далее порядок действий будет следующим:

- уведомление страховой компании о повреждении стекла автомобиля (с соблюдением сроков, указанных в договоре);

- написание заявления о получении возмещения;

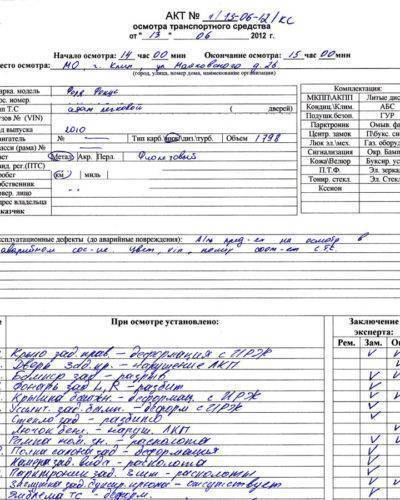

- предоставление машины страховщику для осмотра и, при необходимости, для проведения экспертизы;

- предоставление всех необходимых документов;

- получение направления на станцию техобслуживания.

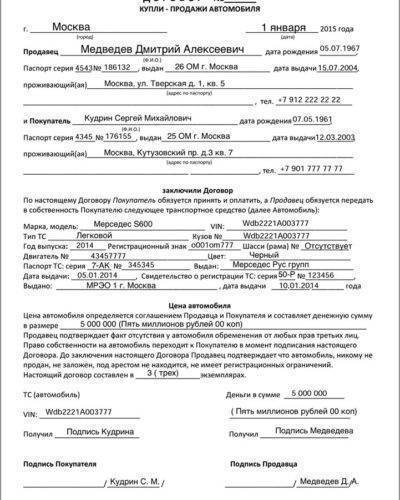

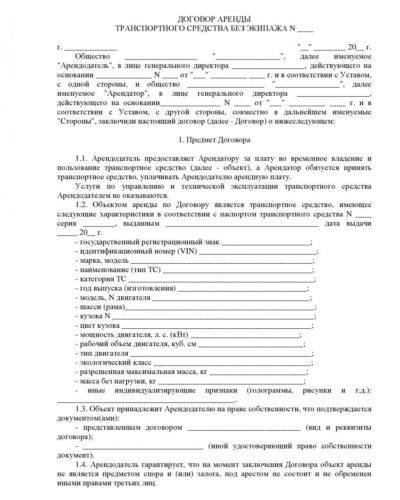

Чтобы заменить стекло по КАСКО, понадобятся следующие документы:

- свидетельство о регистрации автомобиля;

- оригинал страхового полиса;

- паспорт;

- водительские права;

- документы, выданные сотрудниками ГАИ (если договор не предусматривает упрощённого оформления).

СТО, где будут менять повреждённую деталь, обычно выбирает страховая компания из числа своих партнёров. Чаще всего это оказывается сервис, узкой специализацией которого является ремонт и замена именно стеклянных частей авто. На такой станции всё отремонтируют быстро и достаточно качественно.

Если повреждение стеклянной детали произошло далеко от города, где был застрахован автомобиль, и добираться до него с такой поломкой опасно, стоит позвонить в страховую компанию и согласовать с ней свои действия, чтобы в дальнейшем не возникло проблем с получением компенсации.

При наличии франшизы

Грубо говоря, франшиза — это некая фиксированная сумма, предназначенная для снижения цены полиса. Если стоимость ремонта оказывается ниже этой суммы, страховая компания возмещать убытки не обязана, а это значит, весь ремонт происходить должен за счет страхователя.

Соответственно, если стоимость стекла и его установки, а также работ по демонтажу старой детали выходит больше установленной суммы франшизы, то можно рассчитывать на замену по КАСКО. Если меньше — придётся ремонтировать машину своими силами.

На практике чаще всего происходит именно второй вариант. Это связано с тем, что замена стеклянных деталей — одна из самых простых и дешёвых операций в ремонте автомобилей. Если же размер франшизы позволяет поменять повреждённую запчасть по страховке, условия замены стекла и порядок действий при обращении в страховую будут точно такими же, как описано выше.

Программы страхования

Обычно заменить стекло в рамках договора КАСКО можно практически в любых случаях

Главное – это обратить внимание, защита от каких страховых рисков была включена в договор

Страховщики предлагают три программы страхования:

- «Угон»;

- «Ущерб»;

- «ДТП».

Понятное дело, что заменить стекло нельзя будет, если страхователь выберет только риск «Угон». Нужно, что были застрахованы или только риск «Ущерб», или только риск «ДТП», или оба этих риска. Лучше выбрать страхование обоих этих рисков.

При риске же «Ущерб» автовладельцу компенсируют урон практически в любых ситуациях, при которых повредилось стекло:

- пожар;

- упавшее дерево;

- стихийное бедствие;

- незаконные действия 3-х лиц;

- проваливание под грунт;

- техногенная катастрофа и др.

Какие элементы автомобиля относятся к стеклянным?

Вне зависимости от того, в какой страховой компании оформлялся полис КАСКО, договор страхования предусматривает наличие обязательного пункта о замене стеклянных элементов. К таковым относятся:

- лобовое, заднее и боковые стекла;

- фары и габаритные огни;

- поворотники и зеркала.

Любая страховая компания обеспечивает компенсацию за повреждение вышеописанных элементов по упрощенной схеме, без предоставления справок из ГИБДД или независимых экспертных служб (о правилах и сроках обращения по КАСКО без справок, мы уже рассказывали в этом материале).

Но при этом большинство компаний страхуются от выплат слишком ретивым лихачам, ограничивая возможность обращения по данному виду компенсаций 1-2 страховыми случаями за год, что также прописывается в договоре.

И напротив, в договорах некоторых компаний предусматривается возможность клиента требовать выплаты по повреждению стеклянных элементов авто неограниченное количество раз. Как правило, эта «опция» на порядок увеличивает общую стоимость страховки (узнать о том, как происходит расчет стоимости КАСКО в СК, можно тут).

Кто виноват?

Виноват тот, чьи действия привели к выбросу гравия из-под косилки и повреждению автотранспортного средства. Но оплачивать ремонт, возможно, придётся не этому лицу. А, например, компании, где работает газонокосильщик. И здесь у нас две ситуации.

Если сосед косил траву

Виноват сосед – ему и возмещать ущерб за поврежденный автомобиль.

Сложность в том, что в 2022 году вам придётся доказывать виновность соседа. Тот мог стричь газон днём, пока вы были на работе. В этом случае единственной зацепкой может стать запись с регистратора, где видно косящего траву человека и факт попадания камнем из-под устройства в ваш автомобиль. Если видеорегистратора нет или он не записывал – ситуация осложняется.

Теоретически инцидент могли видеть другие соседи. Но в ГИБДД и судах больше доверяют картинке, нежели словам очевидцев. Тем более, у последних могут быть личные счёты с подозреваемым лицом.

Если работал газонокосильщик коммунальной службы

Виноват тот, кто косил траву на участке. Однако возмещать ущерб будет компания, где трудоустроен газонокосильщик. Зачастую коммунальщики страхуют профессиональные риски своих работников. Таким риском как раз является рассматриваемая нами ситуация – порча чужого имущества вследствие выброса гравия из-под работающей газонокосилки. Тогда оплачивать ремонт будет страховая компания.

Но если профессиональная ответственность сотрудника не застрахована, придётся взыскивать ущерб напрямую с организации. Обычно это Горзеленхоз, УК или ТСЖ.

Как действовать:

- Возьмите у косаря координаты его начальника.

- Свяжитесь с начальником и сообщите об инциденте. При необходимости покажите запись со своего видеорегистратора. Предложите решить вопрос без суда – чтобы вам оплатили ремонт стекла, бампера, фар, крыльев и других поврежденных частей автомобиля.

- Если компания готова всё оплатить, отправляйтесь на СТОА и чините автомобиль. Далее вам должны возместить расходы на ремонт по чекам из мастерской. После получения денег составьте расписку, что претензий к организации виновника не имеете.

Бывает, что компания идёт в отказ. В таком случае нужно привлекать участкового, оформлять акт происшествия и фиксировать все повреждения. Однако придётся устанавливать причинно-следственную связь между выбросом камня из-под газонокосилки и порчей вашего автомобиля. Вторая сторона может заявить, что у вас уже было треснуто стекло или давно отошла краска от корпуса. Не исключено, что в таком случае поможет только независимая экспертиза.

Когда о компенсации материального вреда можно забыть

Нарушение скоростного режима/ Фото: alljus.ru

Нарушать скоростной режим на участке дороги, где ведутся ремонтные или строительные работы, перед которым установлены знаки ограничения скорости. Естественно, никто не станет возмещать ваш ущерб, ведь вы сами понеслись вслед за летящим вперёд автомобилем.

Не соблюдать дистанцию между едущим впереди автомобилем в местах, где имеется большая вероятность вылета гравия из-под колёс. Обычно дорожники страхуются установкой там одноимённого знака «вылет гравия». Словили камень на таком участке дороги? Поздравляем! Сами виноваты.

Выходить на двойной обгон. Вероятность получить камнем в стекло возрастает в несколько раз, если двигаться с ускорением вслед за ускоряющимся автомобилем. Ни о каком возмещении здесь тоже не будет идти речи, ведь вы грубо нарушили правила дорожного движения, и хорошо, если все останутся живы после такого манёвра.

Также сводится к минимуму шанс получить компенсацию от дорожников, если сотрудники ГИБДД не признают происшествие ДТП. Во всех других случаях для борьбы с администрацией потребуется дорогой адвокат, гораздо дороже стоимости ремонта вашего автомобиля.

Если вы покинули место происшествия и заявили о нём только через несколько дней, о компенсации вреда как со стороны страховой, так и любого другого виновника инцидента, можно забыть. Без документов из полиции или ГИБДД, оформленных на месте события, все дальнейшие действия бессмысленны. Не покидайте место происшествия, если хотите рассчитывать на возмещение материального ущерба.

запчасти, купленные на «авторазборках»

Что делать, если камень разбил лобовое стекло в авто

Когда камень попал в лобовое стекло, первостепенно остановитесь и уберите авто с проезжей части. Затем включите аварийные огни, чтобы обозначить себя для безопасности других участников движения. Только после этого приступайте к действиям. Данное событие является ДТП, поэтому вы в обязательном порядке звоните в ГИБДД и страховое агентство для оформления бумаг. Теперь вам остаётся ждать прибытия специалистов.

Все намного проще, если это всего лишь царапина или, допустим, скол. Тогда вам предоставляется несколько методов решения проблемы:

Наклейте на побитую поверхность ветрового стекла скотч, чтобы трещина не увеличивалась в размерах, и ваши будущие затраты на его восстановление тоже

Важно предостеречь соприкосновение клейкой текстуры ленты с осколками, для этого сделайте преграду из бумаги. Не пользуйтесь обогревателем: потоки теплого воздуха совсем не сыграют вам на руку, так как из-за перепадов температур произойдёт деформация поверхности и скол разойдётся дальше по лобовому стеклу

Соглашение об урегулировании выплаты

Соглашение о выплате ОСАГО – это инновация на рынке страховочных услуг, которая введена страховщиками для снижения суммы выплат, связанных с разрешением страховочных случаев по ОСАГО. Другими словами, вам, как пострадавшему, будет предложено выплатить деньгами вместо ремонта после оформления соглашения о страховой выплате ОСАГО, но при этом предложенная сумма возмещения будет занижена. Причины по которым нельзя подписывать такой договор:

- Вы не обязаны его подписывать, это всего лишь предложение, от которого можно отказаться.

- Если вы подписываете такое соглашение, то вы лишаете себя шанса получить полную сумму страховочного возмещения, не сможете оспаривать действия страховой фирмы основываясь на свою независимую экспертизу, не сможете подать иск в суд, возместить расходы по страховому случаю.

Страховая фирма в течение трёх недель дней с момента подачи заявления по страховому случаю обязана произвести выплату страховочного возмещения, невзирая на отсутствие соглашения со страховой компанией.

Компания делает это ради своей выгоды. Если вас заставляют подписывать данное соглашению, мотивируя тем, что это обязательная процедура — смело обращайтесь в суд. Никакие внутренние правила компании не могут противоречить главному закону — конституции

Подведём черту: ОСАГО это не панацея от всех бед и несчастных случаев, она лишь страхует имущество и вред, который может нанести водитель по неосторожности. Не стоит надеяться на госпожу удачу, рассекая по дорогам без полиса, ведь штраф за отсутствие может быть весь и весьма значительным

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Как происходит компенсация?

Способы выплаты за ущерб указаны в страховом полисе. При заключении договора следует их проговорить во избежание в дальнейшем конфликтных ситуаций.

Страховая компания может прописать такие способы возмещения:

- Направление на замену на СТО. Это самый распространенный и приоритетный способ выплаты. Заключается в направлении автомобиля на станцию официального дилера или мультисервис для замены ветрового стекла. Счет оплачивает страховая компания на станцию, производившую ремонт.С автолюбителя требуется записаться на замену, поставить автомобиль и забрать по окончанию работ. Страховая компания оплатит счет только после того, как собственник авто подпишет акт выполненных работ без претензий к станции.

- Направление на реставрацию на СТО. Похож на первый способ возмещения. Сейчас такой способ редко определяется страховой компанией. Преимущество отдается первому.

- Денежная выплата. Перечисление денег на счет собственника автомобиля после расчета.

Замена по полису с франшизой

Правила страхования определяют случаи, когда замена стекла по каско с франшизой возможна. Если размер убытка не превышает сумму франшизы, то страховщик освобождается от своих обязательств, а страхователь теряет право получения полной компенсации. Если сумма по ущербу больше франшизы, то размер страховки рассчитывается как разница между размером убытка и размером установленной франшизы.

Пример замены стекла авто по полису каско с франшизой

Гражданин застраховал авто по каско с безусловной франшизой на сумму 15 000 рублей в компании «ВСК». От попадания камня на лобовом стекле автомобиля страхователя образовалась большая трещина. Проведенная экспертиза оценила стоимость работы по замене стекла в 20 000 рублей. Согласно правилам страхования каско клиенту страховщика была оплачена стоимость ремонта свыше 15 000 рублей, то есть 5 000 рублей.

То есть для получения выплаты возмещения по договору каско, который заключен с франшизой, необходимо знать стоимость восстановления автомобиля по установленному ущербу. Если размер франшизы окажется больше стоимости ремонта или замены стекла, то страхователю придется устранять повреждения полностью самостоятельно.

Отказ страховщика

Страховщик может отказать в выплате возмещения по ряду причин, следующих из правил страхования каско. Самой частой причиной отказа от замены стекла являются нарушения целостности элемента авто до момента заключения страхового договора. То есть, если при покупке полиса в акте осмотра транспортного средства были отмечены сколы на лобовом стекле, то за последующие повреждения этого стеклянного элемента получить страховку будет непросто. Если договором предусмотрена компенсация денежных средств, то выплату могут осуществить за вычетом износа (стоимости старого скола стекла). Но если предусмотрен только ремонт на СТО (установка нового стекла), в страховке откажут, поскольку страховая компания по правилам обязана привести автомобиль в то состояние, в котором он находился на момент заключения договора.

Категория повреждений определяется экспертизой, после чего страховая компания выносит решение о возможности или невозможности осуществления страховых выплат или замены лобового стекла машины. Если владелец автомобиля не согласен с решением, он имеет право обратиться к независимому эксперту для повторной оценки повреждений и, при необходимости, подать в суд для урегулирования данного вопроса. Судебная практика по таким случаям неоднозначна.

Как в полисе указаны подобные страховые случаи

Попадание камня в стекло автомобиля — страховой случай, который всегда предусматривается в договоре добровольного страхования. Но, позволить себе расходы на его заключение могут далеко не все автолюбители. Кроме этого, многие компании аннулируют свои лицензии на это направление деятельности по причине его потенциальной убыточности.

За дополнительную оплату некоторые страховщики готовы предоставить такие услуги:

- замена автостекла по ОСАГО;

- защита жизни и здоровья водителя и пассажиров;

- страхование дополнительных аксессуаров, установленных на автомобиль.

Узнать, можно ли заменить лобовое стекло по ОСАГО, следует при приобретении полиса у менеджера компании. По желанию клиента такое положение может быть вписано в соглашение, за что потребуется дополнительная оплата.

Виновата дорога или автомобиль?

При этом сложность заключается именно в определении, откуда взялся камень – дорожные службы будут доказывать, что камень был в протекторе встречного автомобиля, и оказался он там явно не на их подведомственной дороге, страховая же компания, застраховавшая ответственность водителя встречного автомобиля, будет ссылаться на то, что камень лежал на дороге.

Решать кто прав, кто виноват будет только суд, и именно в ходе судебного заседания будет решен вопрос о виновности того или иного юридического или физического лица.

Если немного пробежаться по судебной практике, то картина вырисовывается печальная для пострадавшего. Поскольку вины второго водителя в произошедшем не усматривается, суд всегда поддерживает страховые компании в отказе выплаты суммы ущерба по ОСАГО. В то же время доказать вину организации, обслуживающей дорогу, также сложно. Водители обычно совершают типичную ошибку – обходятся без вызова на место ДТП сотрудников ДПС. А ведь для признания вины суду потребуются веские аргументы, одним из которых моги бы стать составленный сотрудниками ГИБДД на месте ДТП акт о выявленных недостатках в содержании дороги – наличие просыпанного на дорожное полотно щебня, оставшегося от ремонта дороги, или наличие ямы, с размерами, превышающими допустимые значения, из которой также может вылетать щебень, являющийся основой для асфальтового покрытия.

В качестве типичных примеров судебных решений можно порекомендовать к прочтению вот это решение Верховного Суда Республики Карелия (официальный источник).