После прибытия сотрудников ГИБДД

Если в результате ДТП был причинен вред только имуществу и пострадавших нет, то причины, обстоятельства и виновников аварии определяет дорожный инспектор на месте происшествия. В противном случае выяснение всех подробностей будет проводиться группой разбора.

Разбор ДТП

В зависимости от сложности ситуации и мероприятий, проведение которых может потребоваться, на выяснение всех обстоятельств ДТП может уйти от 3 до 30 дней. В крайних случаях, если есть законные основания, срок может быть продлен. Разбор ДТП —, процедура, на которой лучше присутствовать лично. В некоторых случаях это поможет не превратиться из пострадавшего в виновника аварии.

Если у виновника ДТП нет ОСАГО

Необходимо проследить, чтобы этот факт был отражен при оформлении происшествия. В таком случае ущерб взыскивается с виновника аварии. Если он отказывается выплатить компенсацию добровольно, то потребуется подать иск в суд.

Если виновный скрылся

Сотрудники автоинспекции обязательно должны обозначить этот факт в протоколе. В таком случае после заполнения всех документов необходимо будет проехать в отделение полиции и подать заявление на розыск виновника.

Инструкция автовладельца, попавшего в ДТП

Во всех остальных ситуациях, чтобы гарантированно получить возмещение причиненного ущерба по ОСАГО при ДТП, действовать надо так:

- Сразу после столкновения, убедившись в отсутствии раненых во всех автомобилях, надо известить о произошедшем сотрудника страховой компании, которая будет производить покрытие полиса ОСАГО. Также надо вызвать на место происшествия и сотрудника ГИБДД.

- До приезда представителей уполномоченных органов надо сделать фотографии транспортных средств на месте аварии, попросить очевидцев остаться на месте ДТП до приезда ГИБДД или хотя бы взять их контактные данные, обменяться контактами со вторым участником аварии.

- Предоставить инспектору ГИБДД права, страховку, документы на авто. Менять местоположение авто можно только после получения согласия от инспекторов. Обычно это происходит после составления схемы аварии. Остается подписать составленные документы и забрать справку о происшествии.

- Забрать в отделении ГИБДД протокол об административном правонарушении или отказ в нем.

- В 5-дневный срок предоставить в страховую пакет документов и заявление на получение страховой выплаты по ОСАГО за повреждение автомобиля. Пропуск указанного срока не служит законной причиной для отказа выплаты страховки.

- В оговоренное время доставить свое авто на техническую экспертизу. По ее результатам будет определена страховая выплата по полису ОСАГО.

- На основании акта осмотра будет принято решение о размере возмещения ущерба по ОСАГО.

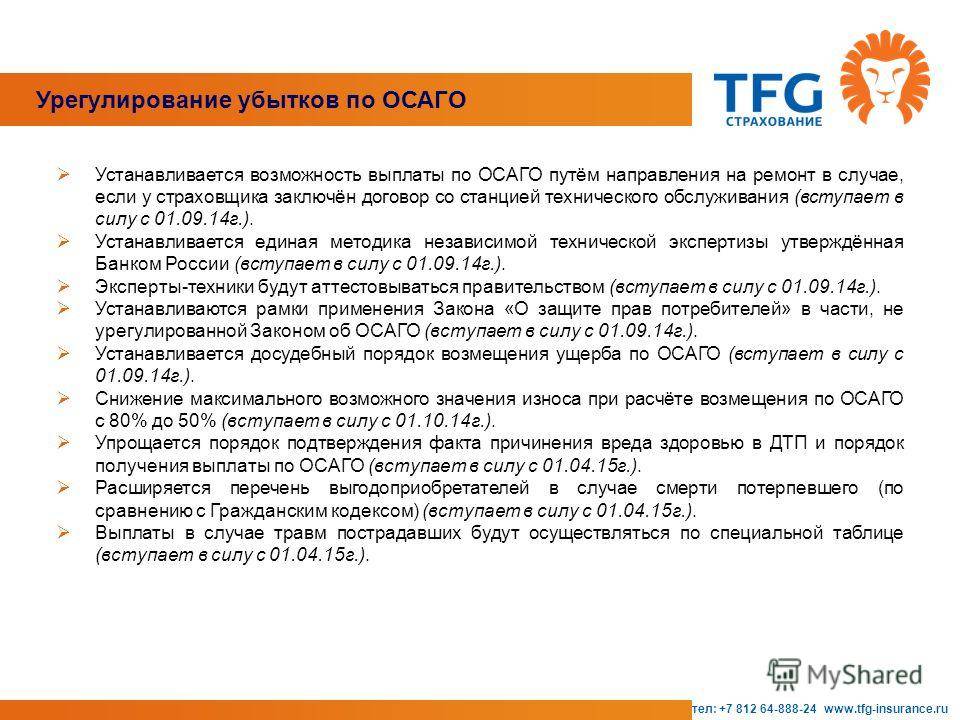

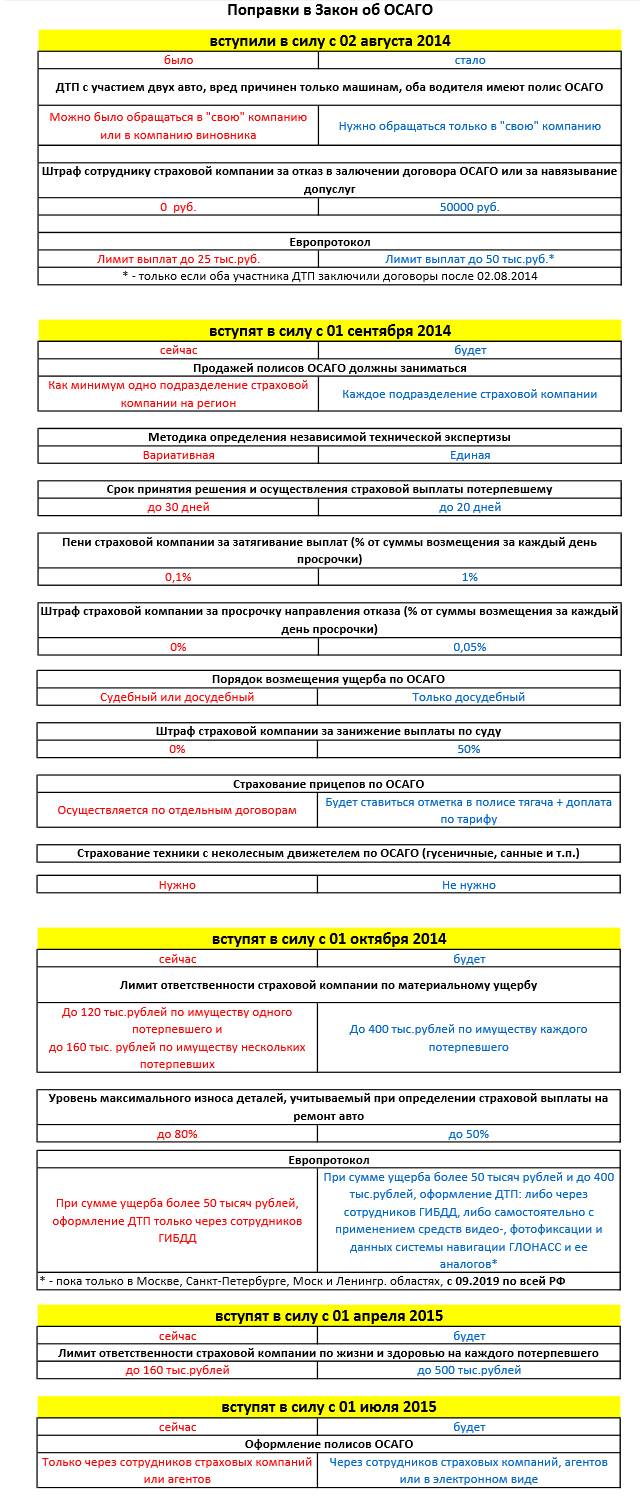

В этом месте и проявляются особенности, которые произошли в законодательстве. Владельцы старых страховок делают выбор — компенсация денежная по ОСАГО или ремонт? Предпочитаемый вид выплаты по ОСАГО при ДТП указывается автовладельцем в заявлении. У собственников новых полисов больше такого выбора нет. Их ТС отгоняется на одну из станций, указанных в страховом договоре, и ремонтируется. О том, как осуществляется выплата по страховке ОСАГО при ДТП денежными средствами и в натуре, пойдет речь далее.

Ремонт

Натуральное возмещение ущерба с 28.04.2017 считается приоритетным способом возмещения убытков страхователям. При заключении страхового соглашения указывается перечень СТО, на которых автовладелец может восстановить застрахованное ТС. Автомастерские могут принадлежать самому страховщику и быть независимыми от него.

Во время рассмотрения законопроекта рассматривались различные нововведения. Какие же положения были приняты в окончательной версии «нового старого» закона? Их несколько:

- Машины, возраст которых менее двух лет, будут ремонтироваться у официального дилера.

- Вводится ограничение по удаленности СТО – она должна располагаться не далее 50 км от места проживания владельца авто или места, где произошло происшествие.

- Восстановительные работы должны быть завершены в срок не позднее 30 рабочих дней. К примеру, если авто передано на станцию техобслуживания 7 августа, забрать оттуда его владелец должен не позднее 15 сентября. За каждый день просрочки насчитывается пеня в размере 0,5% за каждый день.

- При определении стоимости восстановительных работ износ деталей и агрегатов не учитывается. Если же страхователь потребует денежной компенсации (на основании утвержденных норм), лимит ответственности будет существенно меньше (за счет включения в расчет износа).

- Для восстановления авто допускается использование только новых деталей.

- 1 год гарантии дается на лакокрасочные работы и ремонт кузова, полгода – на все остальное.

- При обнаружении дефектов в ремонте автовладелец сможет провести независимую экспертизу и взыскать со страховой ущерб и компенсацию за моральный вред, а также штраф.

Каким образом отразятся на автовладельцах внесенные поправки неизвестно. Вероятнее всего, на начальных этапах число исков из-за проведения некачественного ремонта значительно возрастет. Среди положительных моментов можно предположить повышение требований к СТО. Однако неизвестно, как это скажется на стоимости их работ. Рассуждать можно долго, но лучше поживем, увидим.

Случаи, при которых можно получить денежные выплаты по ОСАГО

Так, п. 15 ст. 12 Закона об ОСАГО предусмотрено, что страховое возмещение вреда, причиненного транспортному средству потерпевшего (за исключением легковых автомобилей, находящихся в собственности граждан и зарегистрированных в Российской Федерации), может осуществляться по выбору потерпевшего:

- путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего

- путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет).

Для граждан России установлено, что страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре), (за исключением ).

Условия выплаты денежных средств страховой

После изменений в Закон об ОСАГО денежное возмещение выплачивается в исключительных случаях. Основания, при которых осуществляются выплаты в денежной форме путем выдачи суммы страховой выплаты в кассе страховщика или перечисления данной суммы на банковский счет потерпевшего, установлены пунктом 16.1 ст. 12 Закона об ОСАГО.

К таким основаниям относят:

- полная гибель транспортного средства;

- смерть потерпевшего;

- причинение тяжкого или средней тяжести вреда здоровью потерпевшего в результате наступления страхового случая, если в заявлении о страховом возмещении потерпевший выбрал такую форму страхового возмещения;

- если потерпевший является инвалидом (в том числе ребенком-инвалидом), имеющим транспортные средства в соответствии с медицинскими показаниями, и в заявлении о страховом возмещении выбрал такую форму страхового возмещения;

- если стоимость восстановительного ремонта поврежденного транспортного средства превышает сумму 400 тысяч рублей или максимальный размер страхового возмещения, установленный для случаев оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции (более 50 000 рублей), либо если все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред при условии, что в указанных случаях потерпевший не согласен произвести доплату за ремонт станции технического обслуживания;

- выбора потерпевшим возмещения вреда в форме страховой выплаты ( денежной форме) в случаях:

- если ни одна из станций, с которыми у страховщика заключены договоры на организацию восстановительного ремонта, не соответствует установленным правилами обязательного страхования требованиям к организации восстановительного ремонта в отношении конкретного потерпевшего, и потерпевший не дал письменного согласия на направление на ремонт на одну из таких станций;

- если при подаче потерпевшим заявления о прямом возмещении убытков в случае отсутствия у страховщика возможности организовать проведение восстановительного ремонта поврежденного транспортного средства потерпевшего на указанной им при заключении договора обязательного страхования станции технического обслуживания ( в этом случае потерпевший также может согласиться на проведение восстановительного ремонта на другой предложенной страховщиком станции технического обслуживания, подтвердив свое согласие в письменной форме).

- наличия соглашения в письменной форме между страховщиком и потерпевшим (выгодоприобретателем).

Установлены требования к организации ремонта. Он не может длиться больше 30 рабочих дней с даты, когда потерпевший представил транспортное средство на станцию техобслуживания или передал его страховщику.

Подготовлено “Персональные права.ру”

Обращение за выплатами

Новые правила обязали всех страхователей обращаться только в ту компанию, где они оформляли страховой полис ОСАГО – выбора теперь нет.

Несмотря на единое для всех правило, возможны частные случаи.

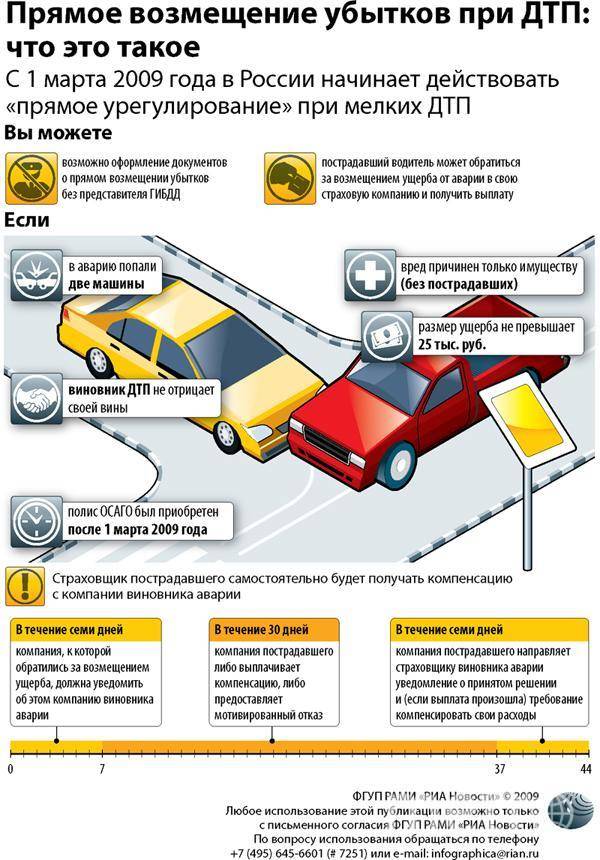

1. Обращение к своему страховщику возможно при соблюдении условий прямого возмещения убытков (ПВУ):

- в аварии пострадало 2 автомобиля;

- не нанесен ущерб здоровью участникам движения;

- у обоих водителей есть действующий полис ОСАГО на пострадавший транспорт.

2. Если какие-то пункты из данного перечня отсутствуют, то следует обращаться к страховщику виновника ДТП:

- В случае если пострадало 3 и более транспортных средств, то обращаются к страховщику виновника аварии.

- Если в результате аварии причинен ущерб здоровью, то пострадавший должен обращаться к страховщику виновника ДТП. Те же нормы применимы в случае смерти кого-то из участников движения.

3. Куда обращаться, если страховщик виновника исключен из ПВУ?

Так называемое ПВУ между участниками страховых выплат по ОСАГО – это особое соглашение о прямых выплатах всем пострадавшим. Но есть и такие компании, которые не подписали данное соглашение, следовательно, они не выплачивают по общим правилам нанесенный ущерб. Что делать, если виновник застрахован именно в такой компании?

Не нужно паниковать, а прямиком идти к своему страховщику – выплаты по ОСАГО будут сделаны, а средства будут возмещаться из фонда РСА.

Отказ страховой компании в приеме документов, по причине исключения из ПВУ, неправомерен и является поводом для подачи жалобы в РСА.

4. Отзыв лицензии или банкротство страховой компании.

Если у страховой компании отозвали лицензию на осуществление этой деятельности – прямое обращение за компенсационными выплатами в Союз Автостраховщиков, все расчеты будут производиться через эту организацию. Это же положение применимо в случае объявления компании банкротом.

Если дорожно-транспортное происшествие попадает под ПВУ, отзыв лицензии или банкротство страховой, не является поводом для отказа в страховых выплатах по ОСАГО:

- если у вашего страховщика отозвана лицензия или введена процедура банкротства – обращайтесь в страховую компанию виновника ДТП;

- если у страховщика виновника ДТП отсутствует лицензия – обращайтесь в свою страховую компанию.

Страховые компании должны произвести полагающиеся страховые выплаты по ОСАГО, которые впоследствии будут компенсированы РСА.

5. Ущерб причинен, но второй участник отсутствует – куда писать о возмещении?

Никуда, эти случаи не подпадают под страховые выплаты по ОСАГО.

6. Если у виновника обнаружен фальшивый полис ОСАГО или он вовсе отсутствует?

- Если ущерб нанесен имуществу, здесь поможет только судебное взыскание с лица, причинившего вред, других вариантов нет.

- Если нанесен вред здоровью (и/или жизни) необходимо обратиться непосредственно в РСА за компенсационными выплатами. С виновника ДТП возможно взыскание морального вреда в судебном порядке.

7. Компенсационные выплаты РСА

В соответствии с законом об ОСАГО, пострадавшим в ДТП лицам положены компенсационные выплаты от союза автостраховщиков России в счет возмещения нанесенного вреда имуществу, жизни или здоровью, в случае если их получение по договору ОСАГО невозможно:

- Если у страховой компании отозвали лицензию на осуществление этой деятельности.

- В случае объявления компании виновника ДТП банкротом.

- Виновник ДТП не установлен.

- Виновник ДТП не застрахован по ОСАГО.

Если у вас остались вопросы, или ваш случай не описан в нашей статье, то можно получить от наших специалистов бесплатную консультацию в режиме онлайн.

Возможность выбора автосервиса

При исполнении условий договора ОСАГО, клиент финансовой организации может выбрать подрядчика из списка своей компании.

Если собственнику авто не нравится центр, который должен отремонтировать его машину, можно сослаться на мотивированные требования к станции технического обслуживания (СТО):

- дается гарантия исполнения ремонтных работ в течение 30 суток;

- удаленность станции от места совершенного дорожно-транспортного происшествия не превышает 50 километров;

- проведение восстановительных работ по ОСАГО при ДТП будет осуществляться в фирменном дилерском центре производителя авто, выпустившего автомобиль.

Если предлагаемая СТО в списке страховой компании не удовлетворяет требования, либо компания отказывается за свой счет осуществлять доставку авто в ремонт с места ДТП, клиент вправе предложить свой вариант. При этом должно быть получено согласие компании, оформлявшей страховку. После этого, владелец транспортного средства сможет отремонтировать машину в независимом центре.

Порядок и сроки проведения ремонта

Период проведения восстановительных работ в 30 суток обязателен для исполнения всеми станциями. При нарушении установленного законодателем срока, объемов работ и других условий проведения ремонта, такие действия должны быть согласованы с владельцем поврежденного автомобиля. Ответственность в этом случае возлагается на компанию страховщика, согласно пункту 17 статьи 12 и пункту статьи 16.1 Закона об автогражданской ответственности. В правилах проведения ремонта также установлена обязательная гарантия на проведенные работы. Нормативный срок сохранения качества не должен быть менее 6 месяцев.

Методы расчета утраченной товарной стоимости машины

on class=”infoblock”>

Полноценный расчет УТС могут выполнить только квалифицированные эксперты организации, имеющей лицензию на подобный вид деятельности. В ходе расчетов используется несколько методик. Какую из них применять – решают специалисты, но в большинстве случаев используется Минюстовкая, поскольку она наиболее полно удовлетворяет требованиям судебных органов.

Изучив принятые методики, автовладелец может самостоятельно рассчитать сумму компенсации или воспользоваться онлайн-калькулятором, предложенным одним из многочисленных сайтов в интернете

Но подобный расчет неправомерен и используется в качестве предварительного, чтобы оценить, стоит ли привлекать экспертов для оценки компенсации – только результаты заключения аттестованной организации принимаются во внимание страховщиками или судебными инстанциями

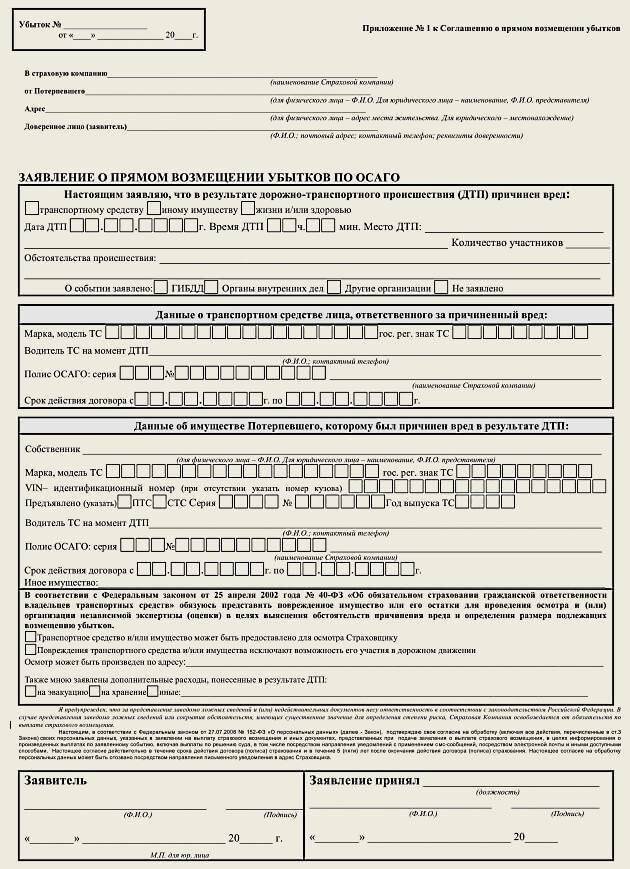

Порядок оформления страховых выплат по ОСАГО в 2018 году

Получение страховки по ОСАГО на первый взгляд не представляется сложным, но важно четко следовать следующим действиям:

- если есть пострадавшие, звонить в «Скорую помощь»;

- вызвать представителя ГИБДД;

- уведомить страховую компанию о страховом событии;

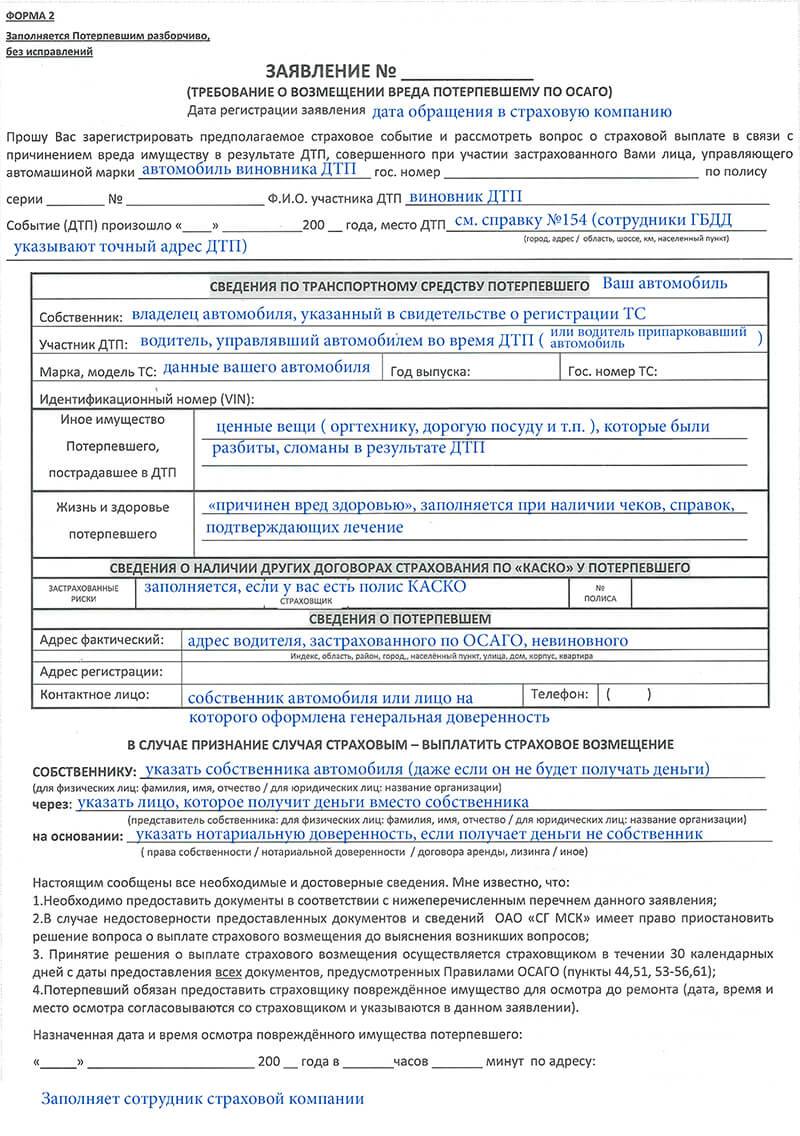

- собрать нужные документы;

- оформить письменное заявление и направить страховой организации по месту ее нахождения или ее представителя;

- дополнительно, помимо письменной формы, документы можно отправить в электронном виде.

Какие документы необходимы

От гражданина-претендента на страховку по происшествию в рамках ОСАГО требуется представить пакет документации:

- паспорт (ксерокопия) виновника;

- документы на ТС (копии);

- справка из ГИБДД;

- извещение о ДТП;

- протокол (копия) об административном правонарушении/определения об отказе в возбуждении административного нарушения;

- реквизиты для перечисления.

Условия для начала прямого возмещения убытков

Нужно понимать, что в 2020 году далеко не каждый страховой случай позволяет пострадавшему пользоваться прямым возмещением убытков по ОСАГО.

Чтобы выявить возможность использования ПВУ, нужно рассмотреть следующие факторы:

- Число участников ДТП. ПВУ можно воспользоваться только тогда, когда в аварии участвовало только два ТС.

- Наличие пострадавших. В ДТП не должен быть нанесён вред здоровью, жизни или материальным ценностям (помимо самого транспорта).

- Доказательство виновности. ПВУ можно получить, если результаты ДТП позволяют чётко и безапелляционно определить, кто является виновником, а кто – пострадавшим.

- Актуальность полисов ОСАГО. Обе стороны обязаны иметь на руках полис ОСАГО от компаний, обладающих актуальной лицензией.

Несоблюдение хотя бы одного из этих условий может стать основанием для отказа в прямом возмещении убытков на основании приложения №7 к «Соглашению о ПВУ». Пострадавшему придётся обращаться к страховщику виновника.

Введение безальтернативного ПВУ обеспечило ряд изменений в условиях получения прямого возмещения по ОСАГО в 2020 году:

- Запрещён самостоятельный выбор пострадавшим стороны, которая будет оплачивать ущерб.

- ПВУ недоступно для видов повреждений, не относящихся к прямым повреждениям транспортного средства.

- Автомобильные прицепы, считающиеся отдельными транспортными средствами, не берутся в учёт как полноценные участники ДТП. Это нововведение имеет особое значение, поскольку ранее правило «два участника ДТП» могло быть нарушено наличием прицепа у пострадавшего или виновника.

Важное уточнение: если условия для получения ПВУ выполнены, но СК объявила себя банкротом и потеряла лицензию, пострадавший всё равно получит деньги от страховой виновника. Об этом говорит приложение №7 к «Соглашению о ПВУ». Средства возьмут из компенсационной базы РСА

В 2020 году СК не может отказать в выплате по причине того, что владелец полиса и пострадавший водитель являются разными лицами

Средства возьмут из компенсационной базы РСА. В 2020 году СК не может отказать в выплате по причине того, что владелец полиса и пострадавший водитель являются разными лицами.

Нюансы

Предлагаем ознакомиться с ключевыми нюансами процедуры получения прямого возмещения убытков по ОСАГО в 2022 году:

- Прямое возмещение убытков по ОСАГО – это выплата страхового возмещения пострадавшему лицу от той СК, в которой он застрахован.

- Отличие ПВУ от стандартной страховой выплаты заключается в том, что при классическом варианте пострадавший обращается к страховщику виновника, а при прямом возмещении – к своей компании.

- Для получения ПВУ необходимо выполнить ряд условий.

- Инструкция по получению ПВУ проста – оформление документации на месте аварии, передача её с заявлением страховщику, оценка бумаг и степени повреждений, получение выплаты.

- Заявление на возмещение можно составить самостоятельно, однако всё же рекомендуется пользоваться актуальными стандартными формами.

- При необходимости интересы потерпевшего перед страховщиком может представлять адвокат, имеющий на то соответствующую доверенность.

Транспортное средство не подлежит ремонту

Страховые компании признают под полной гибелью машины две ситуации:

- машина настолько разбита, что отремонтировать её не получится;

- автомобиль отремонтировать можно, но стоимость ремонта превысит стоимость самой машины на дату аварии или будет равна ей.

Если машина после ДТП не подлежит восстановлению, страховщик выплатит её стоимость на момент аварии, но в пределах лимитов, установленных 40-ФЗ. Есть ряд особенностей при таком страховом случае:

- Страховщик имеет право оставить поврежденное транспортное средство у себя. Однако он может сделать это только после выплаты компенсации.

- Потерпевший может оставить себе годные детали автомобиля (например, для продажи), но тогда их стоимость будет вычтена из размера страховой выплаты.

Полная гибель транспортного средства может быть установлена только экспертом после осмотра. В ходе экспертизы специалист отмечает все повреждения и оценивает стоимость ремонта, эти сведения обязательно отражаются в заключении эксперта. На следующем этапе изучается рынок автомобилей и определяется стоимость машины. Полученные цифры сопоставляются и выносится заключение.

Экспертиза должна быть проведена в течение 5 дней после предоставления необходимых документов. Если владелец самостоятельно проводил ремонт автомобиля до экспертизы, страховая может отказать в выплате.

Порядок действий страховой компании

Представитель страховой компании, ведущий прием документов, должен сообщить входящий номер заявления, по которому в дальнейшем можно будет отследить, в каком состоянии находится страховое дело.

Страховщик обязан сообщить клиенту о своем решении в течение двадцати календарных дней (за исключением нерабочих праздничных) со дня принятия к рассмотрению требования о возмещении ущерба. Компания обязана выплатить денежные средства или выдать направление на ремонт автомобиля с указанием СТО, где будет проводиться восстановление.

Мотивированный письменный отказ от выплаты должен быть представлен в течение того же срока.

Что делать при некачественном ремонте авто

Если при получении автомобиля из ремонта владелец усматривает явную халатность, отсутствие исполнения условий договора со страховой, он вправе восстановить свои права через суд.

Для возмещения убытков, полученных в ходе взаимодействия по ОСАГО, следует начать с обращения в независимое экспертное агентство. После этого, владелец должен обратиться с претензией к своему страховщику, представить доказательство некачественного ремонта. Если юридическое лицо не соглашается выдать повторное направление или иным образом устранить имеющиеся недостатки, клиент вправе обратиться в суд.

Стоит ли полагаться на ОСАГО виновникам ДТП?

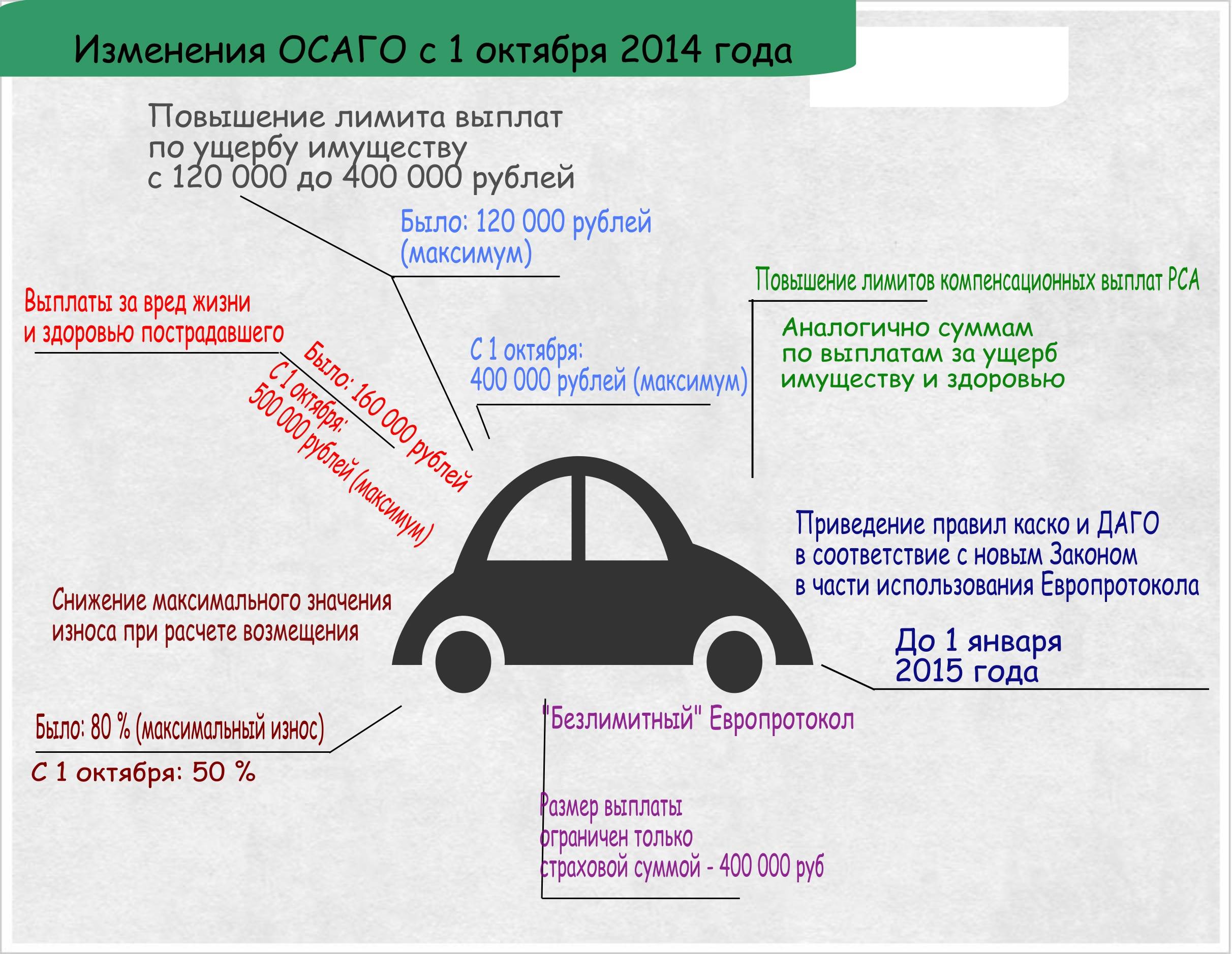

Рассмотрим ситуацию, когда гражданин признан виновным, что же в этом случае делать? Казалось бы, порядок возмещения ущерба при ДТП по ОСАГО очень прост. Застраховался по полису – и можно быть спокойным, что в случае ДТП даже по собственной вине не придется ничего за свой счет ремонтировать. Но это вовсе не так. Максимальная сумма выплаты по полису составляет всего сто двадцать тысяч рублей.

В том случае, если в аварии пострадало сразу несколько машин, тогда страховое возмещение рассчитывают из учета не более ста шестидесяти тысяч на всех участников пропорционально повреждению каждого из них. А в случае нанесения вреда здоровья каждого потерпевшего эта сумма будет не больше вышеуказанной.

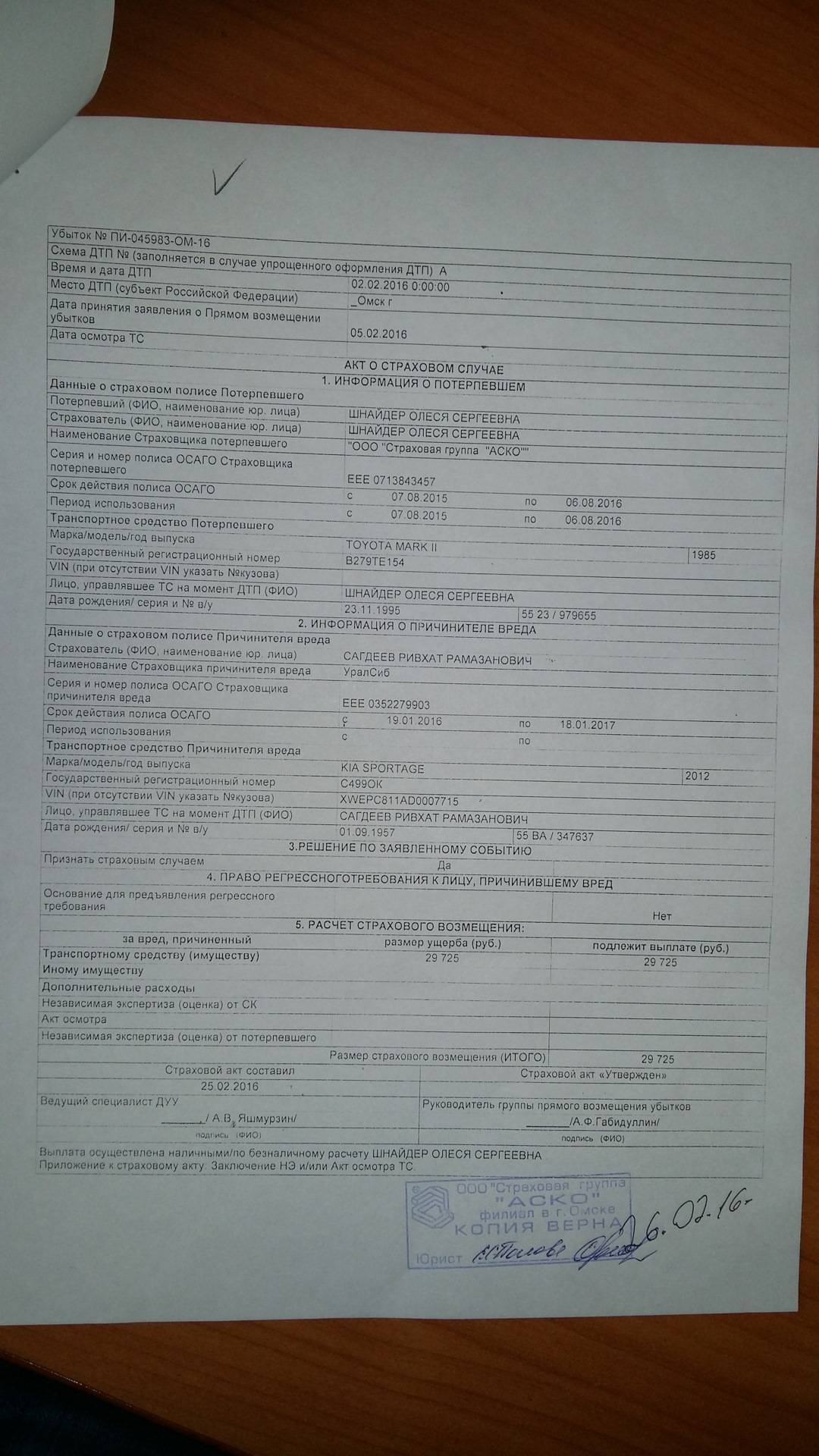

Правила составление акта осмотра авто, пострадавшего в ДТП

Прежде, чем страховая приступит к расчету суммы, которая понадобится на ремонт владельцу авто, получившего увечья в ДТП, сначала должен быть составлен акт осмотра ТС по независимой экспертизе.

В нем должны быть зафиксированы такие моменты:

- На каком основании проводится осмотр машины.

- Когда начат и когда завершен осмотр.

- Где именно произошла авария.

- Полные данные о владельце и лице, управлявшем транспортным средством рулем во время аварии (ведь владелец может дать свою машину в пользование другу или родственнику).

- Полная информация о машине. Сюда входит комплектация, величина пробега и дата, с которой авто начали эксплуатировать.

- Сведения об увечьях, полученных до аварии. Кроме самих повреждений еще нужно описать их вид, расположение и т.д. Если машина ремонтировалась или в ней менялись запчасти, то это тоже указывается.

- Данные о поломках, возникших в результате ДТП.

- Текущее состояние авто.

В случае перемещения машины с места происшествия, это действие тоже отражается в акте. Причем указывается не только сам факт, но и адрес, куда она доставлена.

Заключение

Важно самостоятельно научиться рассчитывать страховую сумму, так как ни для кого не секрет, что в России страховыми учреждениями часто практикуется умышленное занижение величины компенсации. Бороться с этим можно, проведя повторную экспертизу, в компании не связанной со страховщиком

Если даже и это не поможет, то самый крайний выход из ситуации – обращение в судебный орган. Выиграв суд, страхователь получит не только компенсацию ущерба в полном объеме, но еще и половину суммы, которую страховщик не досчитал изначально. Для него это будет своеобразным штрафом за халатность в расчетах.