Требования к поручителю по кредиту

Гарант выплаты кредита и основной заёмщик рассматриваются банками по аналогичным критериям. Желаемый поручитель по кредиту должен обладать рядом характеристик:

- Стабильный доход и наличие имущества. Платёжеспособность поручителя должна подтверждаться справками об уровне зарплаты по месту работы (форма 2-НДФЛ), желательно иметь дополнительные финансовые активы (акции, облигации) или имущество (квартира, машина в собственности). Доходы поручителя должны быть достаточными для выплаты кредита, если заёмщик окажется в сложной финансовой ситуации.

- Хорошая кредитная история. Банки предпочитают подписывать договоры поручительства с гражданами, успешно погасившими несколько кредитов, а также имеющими опыт выступления гарантом по кредиту. Кандидаты, допускающие просрочки платежа по своим долгам или выступающие поручителями по чужим просроченным кредитам, нежелательны для банка.

- Низкая закредитованность поручителя. Договор накладывает дополнительную ответственность, поэтому поручителями редко выступают граждане с несколькими активными (невыплаченными) кредитами. Если гарант выплачивает ипотеку, периодически оформляет займы в МФО (микрофинансовая организация) или пользуется несколькими кредитными картами, доверие банков будет невысоким.

- Наличие родственных связей и единый регион проживания (как преимущества кандидата). Ряд банков предпочитает оформлять договоры поручительства только с родственниками основного заёмщика, проживающими совместно с клиентом.

- Соответствие возрастному цензу для получения кредита. Большинство банков выдаёт кредиты клиентам, чей возраст не будет превышать 65 лет на момент погашения обязательства. Аналогичное требование предъявляется к поручителям.

В целом, договор поручительства не накладывает ограничения на деятельность гаранта платежа. Поручитель может выезжать за границу, менять место работы, продавать и покупать имущество (недвижимость, автомобили), получать собственные кредиты. Гражданину, подписавшему договор поручительства, рекомендуется запрашивать данные о финансовой дисциплине заёмщика, чтобы защититься от санкций банка и вовремя предотвратить просрочки платежей.

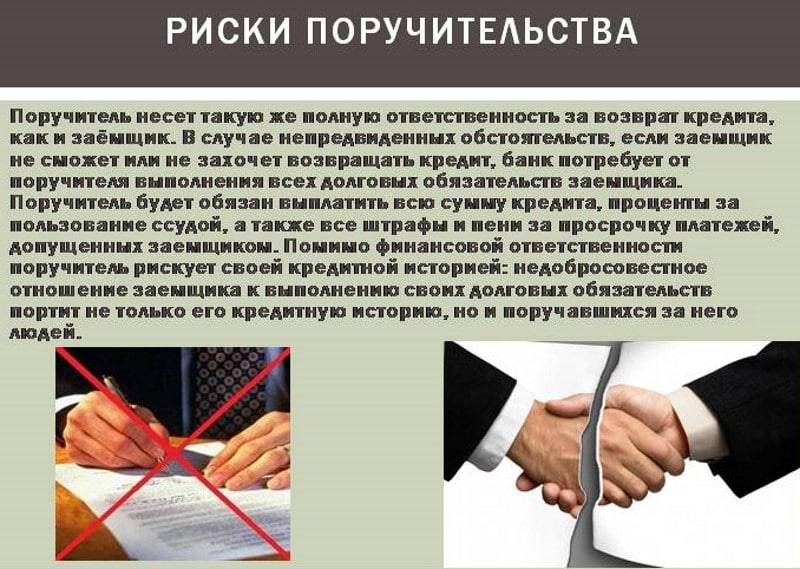

Основные требования договора поручительства начинают действовать, если заёмщик допустил серьёзные просрочки платежа. В этом случае банки начинают обращаться к гаранту с просьбой погасить долг, получить реструктуризацию кредита. Если банк подаёт исковое заявление в суд, поручитель должен участвовать в заседаниях, его имущество может быть арестовано и реализовано в счёт погашения долга заёмщика.

Законодательство Российской Федерации разрешает любому желающему выступать поручителем по кредиту. Однако, перед подписанием договора кандидату в гаранты нужно ознакомиться с финансовым положением заёмщика, условиями кредитования, взвесить возможные риски. Обычно поручителями выступают близкие родственники, члены семьи или деловые партнёры, заинтересованные в своевременном погашении кредита.

Ответственность перед кредитором

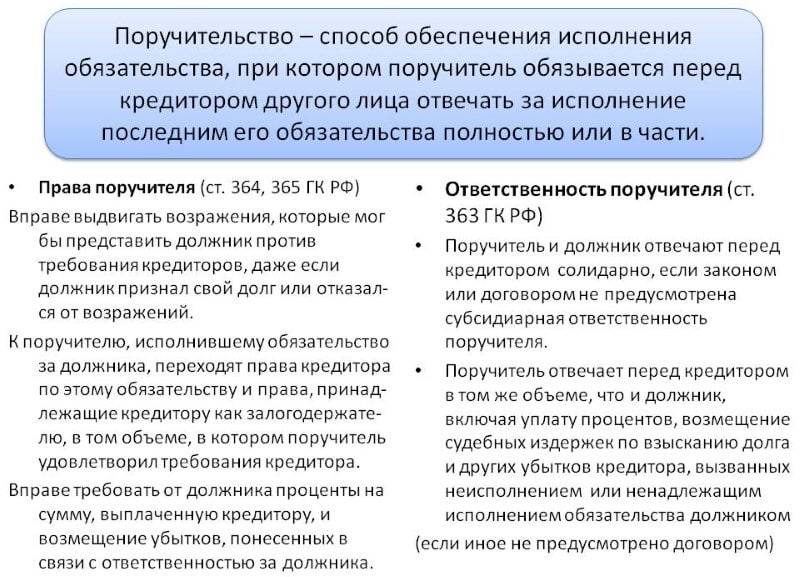

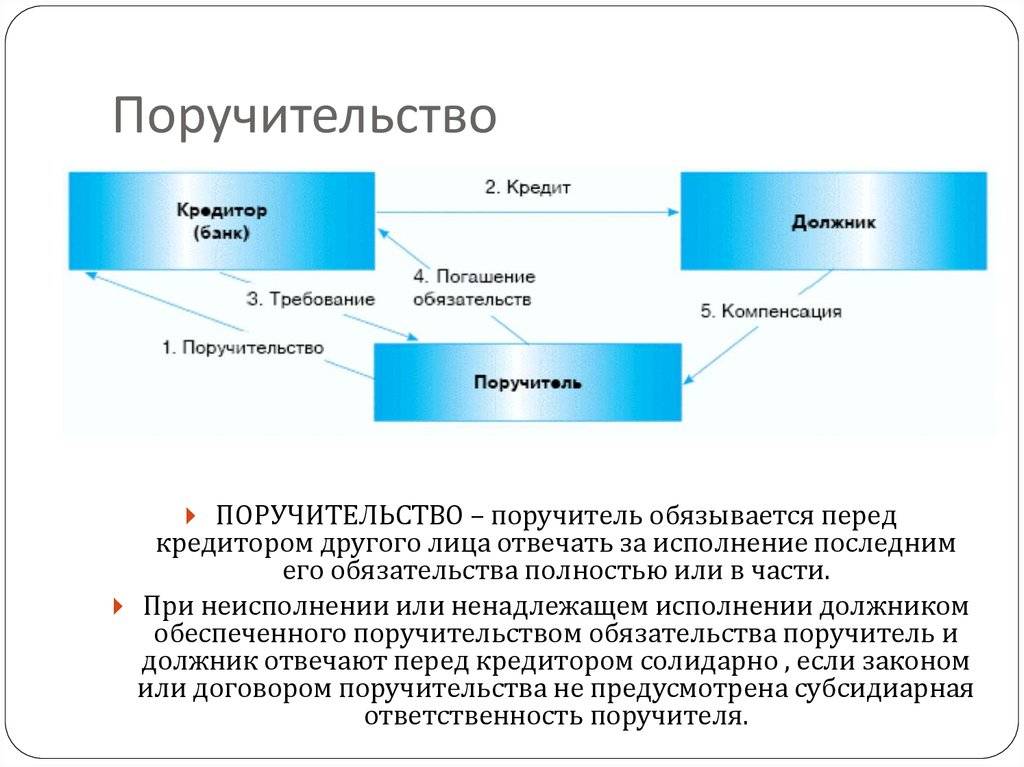

Ответственность за выполнение обязательств по договору поручительства и иным соглашениям, имеющим отношение к сделке, регулируется статьёй 363 ГК РФ, что подразумевают равную с заёмщиком степень ответственности по возврату займа.

Гарант обязан отвечать не только за погашение ссуды и процентов по ней, но и штрафов, пени, комиссий и других обязательств, возникших в течение срока действия соглашений.

Поручающемуся следует внимательно изучить, как основной договор, так и договор поручительства. Уровень ответственности и рисков для поручителя крайне высок, поэтому не стоит пренебрегать подобными мерами даже, если заёмщиком является друг или родственник.

Права и возможности расторжения договора

Несмотря на то, что при возникновении задолженности исполнение обязательств по кредиту переходят к поручителю, он имеет право защищать свои интересы. В случае возникновения задолженности он приобретает права кредитора в полном объеме, а это значит, он наделяется правом требовать с должника возврат кредитных денег, а также понесенных им убытков в связи с обстоятельствами.

Кроме этого, ответственное лицо может потребовать освобождение от кредитных обязательств, в следующих случаях:

- если истек срок действия договора;

- если договор поручительства или основное соглашение по займу были изменены без письменного согласия второго участника соглашения;

- если банк имеет возможность взыскать деньги с должника;

- если заемщик умирает, то его долг переходит по наследству к близкому родственнику; в этом случае второй участник соглашения обязан нести ответственность за нового заемщика.

Согласно Гражданскому кодексу, поручитель наделяется рядом прав, позволяющих защищать собственные интересы:

- Выполнять только те требования, которые предписывает договор поручительства. Например, если в нем прописано, то гарант сделки в случае неуплаты долга обязуется взять на себя ответственность только за сумму кредита и проценты, то штрафы, пени и прочие неустойки он выплачивать не должен.

- Требовать у кредитора документы, подтверждающие уплату долга. Благодаря этим документам у поручителя по кредитному договору появляется возможность требовать компенсации ущерба с лица, уклоняющегося от ответственности.

- Обращаться в высшие инстанции и решать спор с банком в судебном порядке.

Порядок привлечения поручителя к ответственности по кредитным долгам

Разберем, как привлекают к ответственности поручителя при невыплате кредита заемщиком. Отметим, что при наличии нескольких поручителей, банк может требовать долг со всех одновременно, либо с отдельных лиц. Это право кредитора, на которое поручитель не может повлиять. Как и при любом взыскании, есть возможность защищаться в судебном и внесудебном порядке, на этапе .

Когда банк может требовать деньги с поручителя

Такое право возникает с первого же дня образования просрочки. Поэтому если вы оформили поручительство, рекомендуем сохранить график кредитных платежей, периодически проверять соблюдение сроков оплаты. Для этого можно обращаться к заемщику или в банк. В договоре поручительства может описываться порядок предоставления выписок по платежам.

Сложно заранее сказать, в какой период времени после возникновения просрочки банк предъявит требования по кредитному поручительству. В первые недели банк пытается выяснить причины образования задолженности, взаимодействуя с самим заемщиком. Но если период просрочки составит несколько месяцев, то поручителю стоит ждать претензии или извещения из суда.

Особенности взыскания долга

По договору поручительства взыскание будет идти по тем же правилам, что и для основного должника. Однако если на момент взыскания должник уже закрыл часть просрочки, банк может предъявить требование по поручительству только по недостающей части. Более того, заещмик обязан уведомлять поручителя об исполнении обязательства. Если заемщик не сделает это, то поручитель, сам заплативший банку долг по кредиту, сможет взыскать деньги с должника по .

При поручительстве привлечение к ответственности за кредитные долги осуществляется следующим образом:

- после образования просрочки сотрудники банка начнут взаимодействие с заемщиком (ему будут звонить, направлять претензии и т.д.);

- если задолженность не погашена, банк оформить документы в суд, привлечет ответчиком заемщика или поручителя, либо их обоих;

- в суде ответчик может подавать возражения, отзывы, ходатайства, контррасчеты, заявлять доводы в заседаниях;

- как и любой другой ответчик, поручитель может нанять юриста, защищаться в суде при поддержке представителя;

- в зависимости от исковых требований банка, суд взыщет задолженность только с поручителя, либо только с заемщика, либо с обоих ответчиков;

- после завершения судебного процесса банк получит исполнительный лист, направит его в ФССП.

Добиться полного отказа во взыскании по поручительству очень сложно. Такие обязательства подтверждены договором, соответствуют нормам ГК РФ. Как и основной должник, поручитель вправе:

- заявлять о пропуске сроков давности взыскания (3 года), если они пропущены банком;

- ходатайствовать перед судом о снижении суммы неустойки, если она несоразмерна долгу;

- просить отсрочить или рассрочить выплаты, если суд принял положительное решение по иску.

Какое имущество поручителя могут описать и продать приставы? Закажите звонок юриста

В суде не имеет смысла ссылаться на недобросовестность основного заемщика по кредиту. Договор поручительства изначально подразумевает риски неуплаты по кредиту. Но если поручителю придется заплатить долг банку, он вправе требовать возмещения с заемщика.

Что могут взыскать

Об этом сказано в статье 363 ГК РФ. Как и с заемщика, с поручителя могут взыскать в судебном процессе:

- основную сумму задолженности по кредиту;

- проценты за пользование деньгами (по ставке, указанной в договоре);

- штрафные санкции за просрочку (если они прописаны в кредитном договоре);

- судебные издержки (например, расходы по уплате госпошлины);

- другие убытки, возникшие в связи с взысканием.

Может сложиться ситуация, когда поручитель подписывал свое обязательство, когда заемщик брал условные 100 000 рублей кредита, тогда как взыскание по суду составит в 2-3 раза больше. Проценты и штрафные санкции будут начисляться на весь период просрочки, что существенно увеличит основную сумму долга.

После обращения кредитора в ФССП, принудительным удержанием будут заниматься приставы. Они могут арестовать счета и активы, удерживать долг с зарплаты. Более того, приставы взыщут исполнительский сбор и приступят к аресту и реализации имущества, если не погасить задолженность добровольно.

Если весь долг взыскан только с поручителя, то у приставов не будет никаких претензий к основному заемщику. В итоге приставы могут арестовать и продать активы вынужденного должника, тогда как основной заемщик останется с автомобилем или другим имуществом, приобретенным за счет кредита.

Поэтому еще раз скажем, что нужно тщательно оценить все минусы поручительства, прежде чем подписывать .

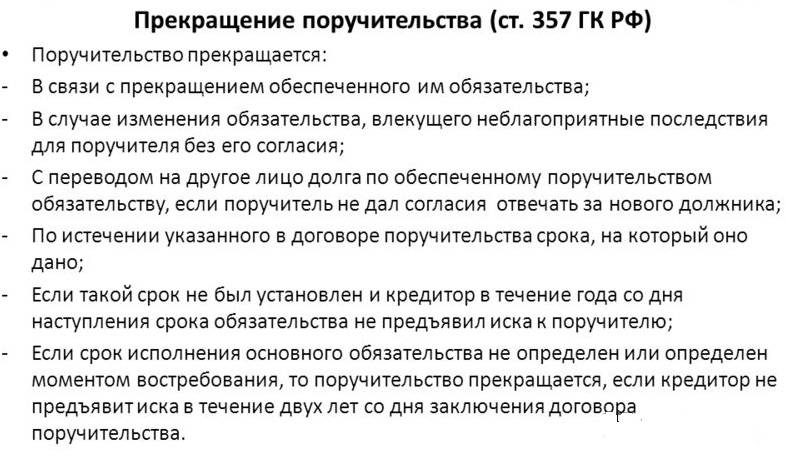

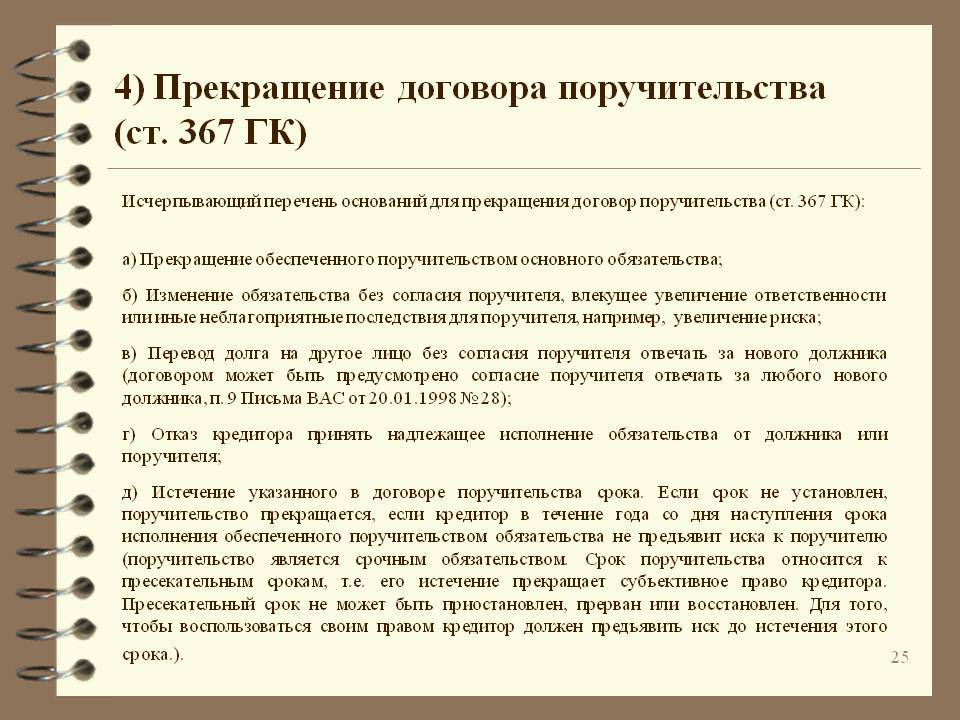

Прекратилось обязательство заёмщика по кредиту

Из всех, предусмотренных Гражданским кодексом случаев, для поручителей перспективны лишь некоторые. Например, при возможности взаимозачёта — если банк и заёмщик взаимно должны что-то друг другу (заёмщик не отдаёт кредит, при этом в банке хранятся его вклады). Или если банк прощает заёмщику весь долг или его часть. Ещё вариант — вы поручились за юридическое лицо, а оно успело ликвидироваться до того, как банк подал в суд. В этом случае вы больше не отвечаете как поручитель за возврат кредита. Или случай, когда обязательства по кредиту не могут быть исполнены. Допустим, заёмщик умер, и его долг по кредиту перешёл на наследников, но полученного ими наследства недостаточно, чтобы закрыть долг. Поручитель в этом случае будет отвечать лишь в объёме наследственного имущества, а обязательство по возврату остальной части кредита прекратятся за невозможностью исполнения.

Прекращение поручительства

Гражданин перестает быть поручителем когда:

- Истек период, указанный в соглашении о поручительстве.

- Заемщик умер.

- Кредит переведен на третье лицо (без согласия гаранта).

- Заемщиком выступала компания, прекратившая деятельность из-за ликвидации.

- Внесены исправления в контракт (без согласия поручившегося человека).

Таким образом, поручительство – это очень ценная гарантия вашей платежеспособности и надежности, но если вы не в силах ее предоставить, рекомендуется предоставить в банк в качестве залога имущество или согласиться на большой первоначальный взнос или маленькую сумму по займу.

Если вам все же нужен надежный поручитель для кредита, то лучше искать его среди родственников, сотрудников или друзей. Можно также обратиться к организациям или людям, предоставляющим поручительство за плату, убедившись в их надежности. Добропорядочные фирмы и лица заключают официальный договор, выдают оригинальные документы и не требуют предоплату.

А если я откажусь платить?

Если ни заемщик, ни поручитель не платят по кредиту или займу, кредитор имеет право обратиться в суд. Иногда банки даже не пытаются убедить поручителя возмещать долг добровольно, а подают иск, как только заемщик на пару месяцев задержит платеж. То есть вы можете даже не знать, что ваш друг просрочил выплаты по кредиту, пока не получите судебную повестку.

Строгий, но справедливый суд наверняка обяжет вас и вашего друга гасить долг по определенному графику

Причем неважно, кто из вас и в каких пропорциях будет это делать.. Если же назначенный судом график будет нарушен, за дело возьмутся судебные приставы. К вам как к поручителю могут применять те же меры, что и к заемщику: арестовать ваши счета, вычитать до 50% средств из зарплаты, изымать и продавать имущество, ограничивать ваш выезд за границу

К вам как к поручителю могут применять те же меры, что и к заемщику: арестовать ваши счета, вычитать до 50% средств из зарплаты, изымать и продавать имущество, ограничивать ваш выезд за границу.

Если же назначенный судом график будет нарушен, за дело возьмутся судебные приставы. К вам как к поручителю могут применять те же меры, что и к заемщику: арестовать ваши счета, вычитать до 50% средств из зарплаты, изымать и продавать имущество, ограничивать ваш выезд за границу.

Советы по оформлению займа, если вы являетесь поручителем

Чтобы кредит был получен успешно, обратите внимание на следующие рекомендации:

- попробуйте договориться с заемщиком переоформить ссуду на третье лицо;

- ни за что не скрывайте факт, что вы являетесь поручителем, чтобы не вызвать подозрения у кредитного учреждения;

- выбирайте варианты кредита в тех банках, где ниже требования к заемщику;

- досконально разберитесь, как работает конкретно ваша форма поручительства, чтобы учитывать это при работе с банком и ориентироваться только на достоверную информацию;

- следите за тем, чтобы заемщик своевременно погашал свою задолженность, потому что если он это не будет делать, проблемы возникнут не только лишь у него, но и у вас.

Когда требуется обеспечение

Обеспечение может потребоваться при наступлении следующих обстоятельств:

- Платежеспособности самого заемщика либо совокупного дохода семьи недостаточно для обслуживания кредита на желаемую сумму. Для расчета этого показателя каждый банк имеют свою методику и формулы. Когда показатель ниже необходимого либо находится на грани допустимого значения, банк может потребовать предоставление обеспечения или совсем отказать в выдаче ссуды. При этом количество поручителей зависит как от суммы кредита и дохода заемщика, так и от доходов самих поручителей. Например, если при расчете выяснилось, что сам заемщик своим доходом обеспечивает 50% займа, но на остальную сумму требуется поручительство. Допустим, эта сумма составляет 300 000, а по методике расчета доход поручителя либо поручителей по совокупности должен быть не менее 15%, то заработная плата (чистая) должна составлять не менее 45 000. Если вы найдете одного поручителя с таким доходом – его будет достаточно. Иначе предоставляете двух с условием, что их суммарный чистый доход составит не менее 45 000 рублей в месяц. Это всего лишь один пример из банковской практики. Стоит отметить, что ответственность всех поручителей является равной, независимо от их дохода.

- У заемщика уже есть действующие кредиты, что снижает его платежеспособность, и повышает риски банков. Этот показатель, как правило, входит в общий расчет платежеспособности из примера выше.

- Заемщик имеет сезонную работу, либо его работодатель не вызывает доверия.

- Этот пункт содержат условия кредитования. Например, если превышение определенного порога по сумме обязательно сопровождается привлечением поручителя по кредиту. Данные условия разрабатываются правлением банка, и исключения могут быть приняты только в индивидуальном порядке на основании решения того же органа.

- Репутация заемщика не является безупречной. Если данные бюро кредитных историй содержат информацию о допущенных нарушениях по ранее оформленным обязательствам, банк может отказать в кредитовании либо привлечь поручителя. Отсутствие кредитной истории может также стать поводом для сомнения. Источником информации может быть не только кредитное бюро, но и данные службы безопасности банка.

- Заемщик не полностью соответствует требованиям банка. Допустим, если он имеет стабильный доход, но прописка у него временная с датой окончания раньше, чем сам кредитный договор. Или, например, когда возраст заемщика на дату окончания старше оговоренного условиями кредитования. Банк может рассмотреть заявку в индивидуальном порядке, но потребуется поручитель по кредиту.

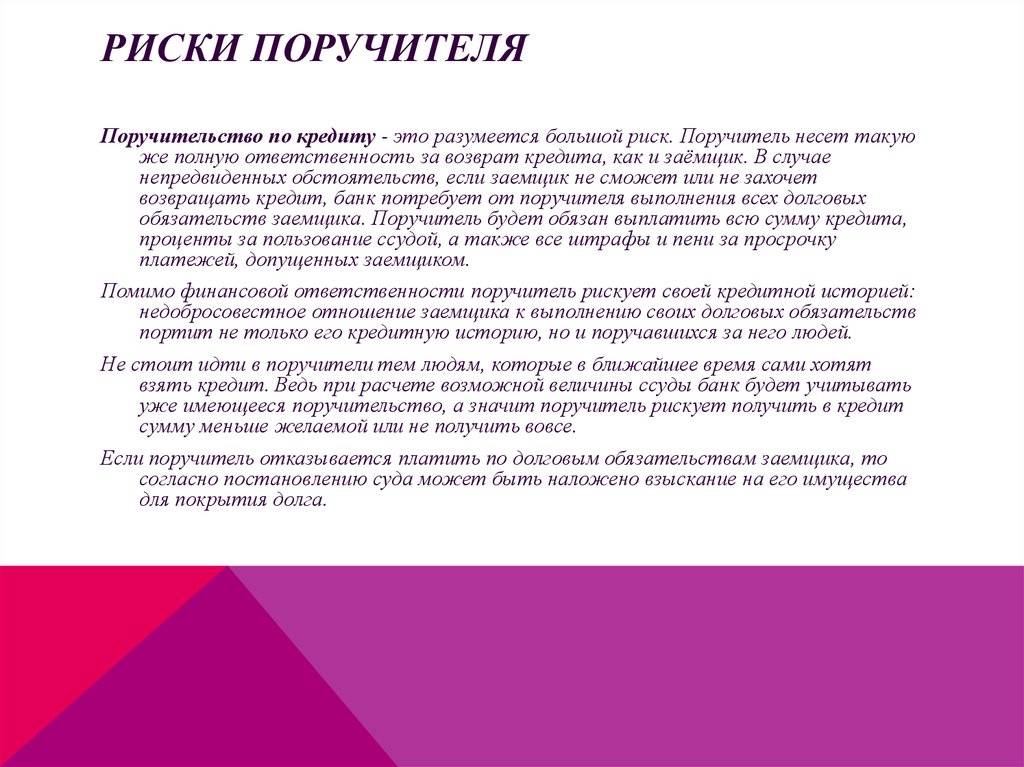

Ответственность поручителя:

- В случае неуплаты со стороны кредитополучателя, поручитель оплачивает основную сумму долга, проценты, неустойку (штрафы, пеню), возмещение издержек по взысканию долга и других убытков банка.

- Если дело доходит до судебного разбирательства, банк предъявляет иск и к должнику, и к его поручителям. Это влечет за собой судебные издержки.

- В ходе исполнения решения суда судебные исполнители ищут и описывают имущество не только заемщика, но и поручителей. Многие банки требуют в обеспечение кредита поручительство не одного, а нескольких человек, ответственность несут все участники.

Согласно пункту 1 Статьи 343 Гражданского кодекса РБ, «при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законодательством или договором поручительства не предусмотрена субсидиарная ответственность поручителя».

Итак, есть два вида ответственности при поручительстве: солидарная и субсидиарная. Поручитель может выбрать сам, в каком порядке он будет «отвечать» за кредит. В любом случае поручитель ответственен перед банком в таком же объеме, что и кредитополучатель.

Солидарная ответственность – это полная ответственность поручителя за кредитополучателя. Если последний не внес платеж, это должен сделать поручитель. В случае договора с солидарной ответственностью банк может требовать погашение обязательств по кредиту сразу с поручителя, не предъявляя требований кредитору.

Петя попросил Ваню стать поручителем по кредиту на квартиру. Ваня согласился и подписал все бумаги, не глядя. Уже через месяц банк потребовал с Вани первую оплату, Петя об этом даже не узнал. А все потому, что договор предусматривал солидарную ответственность поручителя.

Субсидиарная ответственность предполагает следующий порядок действий: сначала банк требует выплату от кредитополучателя, а если тот не может или не хочет удовлетворить требования банка, то банк предъявляет требования к поручителю.

Саша попросил Колю стать поручителем по кредиту на машину. Друзья договорились о субсидиарной ответственности по поручительству, ведь Саша уверен в своих финансовых возможностях, а Коле не нужно будет лишний раз вспоминать о своей ответственности. Однажды Саша просрочил платеж, но Коля об этом даже не узнал, ведь в скором времени Саша все выплатил.

Поручитель должен знать, что

- Информация об обязательствах по кредитному договору в качестве поручителя будет передана банком в Кредитный регистр НБРБ для формирования вашей кредитной истории.

- Кредитный отчет из кредитной истории может быть предоставлен вам один раз в течение года без уплаты вознаграждения и неограниченное количество раз в течение календарного года за вознаграждение.

- Принятые по договору поручительства обязательства будут впоследствии учитываться при оценке кредитоспособности поручителя, желающего взять кредит, и могут стать причиной уменьшения банком общей суммы кредита, выдаваемого гражданину-поручителю или обоснованием для отказа в кредите.

Как и у любого члена общества, у поручителя есть не только обязанности, но и права. Они прописаны в Статьях 344-345 ГК РБ.

Правила заключения договора

Главным документом, который регулирует отношения между банком и поручителем, является договор поручительства. Именно в нем прописаны все права и обязанности гаранта. Зачастую этот договор заключается на условиях кредитора и имеет ряд конкретных требований, невыполнение которых может привести к аннулированию соглашения.

Договор считается действительным, если необходимые поля в нем заполняет гарант собственноручно. В соглашении обязательно нужно указать все реквизиты субъекта-поручителя, не забывая о фактическом месте проживания. Одним из важнейших пунктов является ссылка на кредитный договор с указанием точной суммы и условий выплаты займа.

Также указывается необходимая информация о кредитозаемщике и банке, который выдал ссуду. Обязательным условием считается информация о том, когда наступает ответственность гаранта, и какую сумму поручитель выплачивает (указывается прописью, чтобы избежать ошибок и путаницы).

Договор о поручительстве может быть подписан как во время оформления бумаг по кредитованию, так и позже. Банки зачастую выступают за первый вариант, когда деньги не выданы на руки заемщику.

Часто встречается вопрос: можно ли быть поручителем, если есть кредит. Действующие ссуды не являются помехой, поэтому стать поручителем по кредиту с открытыми займами не проблема. Главное, чтобы доход смог покрыть все расходы гаранта. В ином случае банк может отклонить кандидатуру или прислать отказ в кредитовании

Поэтому очень важной является официальная заработная плата и характеристика, которую дает работодатель

Также нередко в банках интересуются, в каких случаях прекращаются обязательства гаранта. Поручительство аннулируется в случае выплаченных кредитных средств и закрытии договора. Заставить гаранта выполнять свои обязательства невозможно, если условия договора были изменены без его согласия или кредитор не предъявил иск на оплату займа в течение года. Также поручитель становится свободным, если его обязательства перебирает на себя другой кандидат, утвержденный заемщиком и кредитором.

Специфика исчисления сроков

При наличии поручительства возникнет специфика и по исчислению сроков исковой давности. Так даже если срок исковой давности начнется для обоих должников одновременно, закончиться может по-разному. Указанная особенность возникает, во всех случаях наличия солидарной ответственности и поручительство не является исключением. Так в случае если Вы направили претензию о просрочке оплаты двум солидарным должникам, может возникнуть ситуация когда одни промолчал, а другой ответил. Идеальным вариантом ответа для продления срока давности будет ответ в стиле «должны, заплатим, как только, так сразу!» за подписью директора. При наличии такого ответа для первого срок исковой давности будет исчисляться с даты платежа установленной договором (п. ст. 196 ГК РФ), а для второго от даты получения письма, в котором был признан долг (ст. 203 ГК РФ). Таким образом, обязательство станет безнадежным, только когда истечет срок предъявления претензий ко всем должникам. Тот факт, что к этому моменту успеет выйти срок к одному из них, для целей списания дебиторской задолженности не оказывает влияния.

Заключая договора поручительства и взыскивая долги, рекомендуем не забывать учитывать налоговые последствия. Если Вы заботитесь об обеспечении, то позаботьтесь, о том чтобы поручитель был действительно надежен. В ряде случаев достойной и менее проблемной альтернативой является банковская гарантия или залог.

Требования к поручителю по кредиту

Они примерно те же, что и к основному заемщику, а именно:

- Возраст старше 25, но не старше 60 лет.

- Гражданство РФ и прописка.

- Постоянное проживание в стране.

- Легальное трудоустройство с подтверждением достаточного уровня дохода.

- Время работы на последнем месте не менее года.

- Благополучная кредитная история, отсутствие просрочек и любых долгов.

- Подтверждение отсутствия других кредитных обязательств и поручительств.

- Документы о регистрации в налоговой службе для поручителей-предпринимателей.

Родственные или близкие связи между соискателями – еще одна гиря на чаше весов в сторону одобрения кредита. Некоторые банки запросят у мужчин-поручителей военный билет.

Мелким шрифтом

Есть и неявные требования к поручителю, о которых нигде не написано:

- наличие диплома о вузовском образовании;

- востребованная профессия на рынке труда;

- опыт работы не менее 5 лет;

- значимый статус в обществе (руководящая должность, известность в сфере искусства или общественной деятельности);

- движимое и недвижимое имущество в собственности.

Все это обещает банку выгодную сделку: успешный и платежеспособный поручитель – гарантия возврата средств.

Поручительство по кредиту

Для предоставления лица-гаранта, то есть поручителя, клиент-заявитель должен найти человека, который возьмет на себя обязательство поручиться за потенциального кредитополучателя. В случаях, когда кредит оформляется на гражданина, состоящего в браке, статус поручителя автоматически приобретает его супруг. Поскольку нажитое семьей имущество является общим, то и отвечать по кредитному долгу должны оба супруга.

Договор поручительства при выдаче кредита заключается с целью обеспечения возврата долга банку заемщиком. Если должник допускает просрочки или вовсе уклоняется от погашения кредита, банк принимает меры по взысканию задолженности с такого заемщика. В том случае, когда суммы, взысканной с ответчика, недостаточно для покрытия всех убытков банка либо у должника вообще нет дохода и какого-либо имущества, требование о выполнении обязанностей в соответствии с ранее оформленными условиями кредитного договора будет предъявлено к поручителю. Поручитель совместно с заемщиком в полном объеме подвержен ответственности должника перед кредитной организацией.

Если поручителей несколько, то все они несут солидарную ответственность перед банком. А это означает, что кредитор, на свое усмотрение, может предъявить обоснованное требование о возврате неоплаченной задолженности и начисленных процентов как ко всем поручителям одновременно, так и к одному из них. Разумеется, общий размер предъявленных банком требований не должен превышать сумму его убытков. Отказ от поручительства в одностороннем порядке невозможен.

По договоренности с заемщиком и при условии согласия банка возможен вывод поручителя из кредитного обязательства и замена его другим человеком.

Также есть возможность в судебном порядке отказаться от поручительства, если банк каким-либо своим действием нарушает условия кредитного договора либо вносит в него непредусмотренные изменения с односторонним решением.

Разница между созаемщиком и поручителем

Между поручителем и созаемщиком есть существенная разница. Последний имеет не только обязательства перед банковской организацией, но и права на кредитные деньги (или приобретаемую недвижимость). Из этого следует, что созаемщик может стать собственником части купленного имущества.

Созаемщик и заемщик – это равноправные стороны кредитного соглашения. Они несут общую ответственность за соблюдение условий договора, что способствует возрастанию размера кредита. Если должник не сможет возвращать долг, его обязательства примет созаемщик. Стать последним можно как добровольно, так и принудительно (например, когда один из супругов берет ипотеку).

Иногда по кредитному соглашению привлекается сразу несколько созаемщиков. Ими могут быть:

- Дети, достигшие 18 лет.

- Родители.

- Иные родственники.

- Другие люди, отвечающие требованиям банковской организации.

С другой стороны, гражданин, подписывая соглашение о поручительстве, просто становится гарантом выплаты кредита. Он принимает на себя обязанность по возврату займа, когда должник не сможет или не захочет погашать задолженность самостоятельно. Зарплата поручившегося не влияет на одобряемую величину кредита. При этом он не имеет прав на заемные средства или приобретаемую на них собственность.

Кто может стать поручителем

Законодательно список поручителей не установлен, поэтому решение о том, каким требованиям должен отвечать гарант, полностью лежит на банке. Разумеется, они могут несколько отличаться в зависимости от выбранной организации. Но проанализировав требования нескольких ведущих банков, мы выделили следующие из них:

Платежеспособность. В этом моменте требования к поручителю такие же, как и к заемщику. Доходность гаранта должна быть такой, чтобы он был в состоянии выплатить долг

Если поручитель — предприниматель, банкам важно, чтобы его бизнес не был убыточным.

Возраст. Как правило, поручитель не может быть младше 21 года

Намного реже банки позволяют стать гарантом и 18-летним гражданам.

Место проживания. В этом случае и основной заемщик, и поручитель должны проживать в том же регионе, где находится филиал кредитной организации.

Положительная кредитная история. Допущенные в прошлом просрочки и невыплаты по кредиту могут стать причиной отказа в поручительстве.

Для некоторых организаций принципиально, что поручитель был родственником заемщику.

Отсутствие судимости.

Отсутствие действующих кредитов. То есть отсутствие долговой нагрузки.

Стоит отметить, что отказ в поручительстве не равняется отказу в кредитовании. В этом случае банк одобрит заявку на выдачу кредита и просто попросит о замене поручителя.

Основания для прекращения поручительства

Законом предусмотрены следующие случаи для прекращения поручительства:

- Полное погашение кредита заемщиком.

- Изменение условий кредитного договора без согласия гаранта, которые предусматривают увеличение ответственности поручителя.

- Изменение заемщика без согласия поручителя.

- Отказ со стороны кредитора в исполнении обязанностей со стороны основного должника или гаранта и одностороннее изменение условий договора кредитования.

- По истечении срока, обозначенного в договоре поручительства. Если такой срок не обозначен, то все обязательства прекращают действие спустя 12 месяцев с момента их наступления в случае, если кредитор так и не предъявил требования к гаранту.

- Если заемщиком выступало юридическое лицо, которое прекратило свою деятельность.

Справка.

Соглашение о поручительстве должно содержать пункт о сроке его действия. Если такового нет, договор теряет силу через год после полного погашения кредита.

Принятие решения

Поручительство по кредиту – большая ответственность. Поэтому прежде чем подписывать договор, нужно тщательно проанализировать свои доходы и расходы. Если заемщик уклоняется от своих обязательств, то банк “переключается” на поручителя. Сначала долг пытаются взыскать деньгами, потом движимым и недвижимым имуществом. Но иногда последовательность может меняться. Например, если заемщик брал кредит на автомобиль, но собственного жилья у него нет, то по решению суда взыскать долг банк сможет с жилплощади поручителя, если у последнего нет равного по стоимости автомобиля.

Но если квартира была приобретена по ипотечному кредиту, а другого годного для проживания имущества у гаранта нет, то суд откажет в просьбе. С другой стороны, после выполнения всех обязательств перед кредитным учреждением поручитель получает право требовать компенсацию материального ущерба с заемщика, в том числе в судебном порядке. При этом банк обязан передать ему все документы и уведомить об этом должника.

Невыполнение взятых обязательств поручителем поставит крест на возможности взять кредит в будущем. Поэтому к принятию решения нужно подходить очень тщательно. Стоит перечитать договор несколько раз в спокойной обстановке (образец поручительства можно получить у сотрудников банка на период принятия решения). Необходимо оценить не только платежеспособность должника, но и свою собственную. Взять кредит без залога и поручительства лицу, которое выступает гарантом, в будущем будет очень тяжело.