Какую валюту выбрать для резервного фонда?

Как правило, «подушку безопасности» формируют в валюте той страны, в которой живут. Россиянам имеет смысл хранить отложенные деньги в рублях, американцам – в долларах, жителям Европы – в евро. Но нельзя забывать и о рисках. Так, жителю Зимбабве вряд ли стоит хранить все средства в местной валюте. В России в последние годы наблюдается существенное падение рубля относительно других мировых валют. Высокая инфляция не лучшим образом сказывается на покупательной способности местной валюты. Поэтому россиянам можно предложить следующий валютный состав резервного фонда: так как большинство трат производится ими в России, большая часть фонда должна храниться в рублях. Оставшиеся деньги рекомендуется вложить в твердую валюту, например, в доллары США.

Можно поделить сумму на 2 равные части, оставив половину в рублях, а другую половину перевести в доллары. Или усилить диверсификацию, распределив его на 3 валюты: 40% рублей, 30% долларов и 30% евро. Каждый должен сам решить, как лучше распределить средства резервного фонда в зависимости от личных целей. Самое главное – не хранить все средства в валюте страны, колебания курса которой доходят до 8-27% в год. Например, курс доллара в начале прошлого года был равен 61 рублю, затем он снизился до 49,6 рублей, а ещё позже он составил 77,5 рублей. Таким образом, за один год колебания рубля достигли 27%. А как вела себя в 2015 году валюта развивающейся страны Индонезии – рупия? В начале года ее курс составлял 12650 рупий за доллар, затем он упал до отметки 14650, а к финалу года поднялся до 13700 рупий. Таким образом, годовое колебание этой валюты составило 8%.

Стоит задуматься: пойдут ли на пользу семейному бюджету подобные скачки курса.

Сбережения / Семейный резервный фонд

Нравится

Что такое семейный резервный фонд?

Семейный резервный фонд — это денежный резерв, который используется для разрешения неотложных финансовых проблем (трудностей, кризисов) при отсутствии других средств. Резервный фонд семьи создается из доходов взрослых членов семьи. Считается, что семейный резервный фонд является одним из способов улучшения семейного бюджета и достижения финансовой стабильности.

Семейный резервный фонд иногда называют «сбережения» или «запас на черный день». Экономя из зарплаты каждый месяц, не думайте о плохом. Важным является чувство уверенности и спокойствия. Резервный фонд семьи станет вашим надежным финансовым тылом.

Для чего нужен семейный резервный фонд?

- Чтобы перестать погружаться в долги. Может возникнуть непредвиденная ситуация, требующая непредвиденных затрат. Тогда вам не придется занимать деньги, чтобы решить проблему. Потому что можно будет использовать семейный резервный фонд. У вас будет возможность несколько месяцев переносить трудности на достойном уровне. Вы преодолеете трудности самостоятельно. Долг может усугубить ситуацию в трудные времена.

- Для регулярного и правильного соблюдения семейного бюджета. Неожиданные расходы покрываются из семейного резервного фонда. Нет необходимости менять или реорганизовывать семейный бюджет. Конечно, необходимо заранее определить обстоятельства, при которых можно использовать резервный фонд семьи. Например, болезнь, ремонт или внезапный штраф. Необходимо создать отдельный счет (отдельную копилку) для обязательных платежей, праздников или подарков.

- Для спокойствия и уверенности в завтрашнем дне. Планирование на будущее становится проще, когда у вас есть определенные ресурсы. Например, если есть риск просрочить банковские кредиты, вы можете вывести необходимые средства из семейного резервного фонда и выполнить обязательство. Конечно, вам нужно будет проанализировать ваши расходы и доходы и подготовиться к следующему платежу. Еще один пример. Может быть, однажды утром вы приедете на работу и обнаружите, что вас уволили. До нахождения новой работы деньги, накопленные в резервном фонде семьи, будут использоваться для проживания.

- Для обеспечения свободы в принятии решений. Может быть Вам предложат инвестировать в новый бизнес, и вам понравится это предложение. Наличие семейного резервного фонда позволит вам обеспечить стабильный уровень жизни вашей семьи на ранних этапах этого мероприятия.

Сколько денег должно быть в семейном резервном фонде?

Сначала мы определим «единицу измерения». Семейный резервный фонд может формироваться за счет 1) среднего дохода семьи в месяц или 2) средних расходов семьи в месяц. Предположим, что средний месячный доход вашей семьи не меньше, чем её среднемесячные расходы. В таком случае, наименьшая сумма семейного резервного фонда должна быть равна ежемесячному доходу семьи. Рекомендуется постепенно увеличивать размер семейного резервного фонда до 3-6 месяцев дохода. Раз в год необходимо пересматривать размер семейного резервного фонда с учетом всех новых расходов и доходов.

Как создать семейный резервный фонд? Где брать деньги на это?

Если расходы семьи близки к ее доходу, необходимо переводить 10% каждого дохода (с каждой зарплаты) в резервный фонд. Эти 10% должны быть направлены в семейный резервный фонд сначала (вначале, сперва) при получении средств. Если вы думаете, что переведете часть денег в резервный фонд после оплаты других нужд и потребностей, то знайте, что после этого обычно не остается денег.

Если среднемесячные расходы семьи превышают среднемесячный доход, то необходимо немедленно проанализировать доходы и расходы. Необходимо искать способы снижения затрат и увеличения доходов.

Если у вас нет возможности сэкономить 10% вашего дохода, начните с 1%. Постепенно вы можете экономить 2%, 5%, 10% и даже 20%. Как только у вас будет достаточно денег в резервном фонде, вы можете начать думать об инвестировании и повышении уровня жизни своей семьи.

Где и в какой форме должен храниться семейный резервный фонд?

Семейный резервный фонд должен быть в доступной форме. Он может храниться в форме национальной валюты, на банковском счете, в форме иностранной валюты. Необходимо понимать, что возможны колебания обменного курса и есть инфляция.

Создание семейного резервного фонда не является скорой работой, особенно если вы находитесь в сложной финансовой ситуации. Несмотря на это, не стоит откладывать создание резервного фонда.

В реальных ситуациях для решения серьезных проблем обращайтесь к специалистам!

Что вы думаете об этой статье?

Пожалуйста, отправьте нам свои комментарии!

Вперёд >

Где хранить денежный резерв?

После того, как мы решили формировать подушку безопасности, стоит задуматься о способе хранения средств. «Хранилище» должно отвечать ряду требований:

- доступность – возможность иметь доступ к своим сбережениям при первой необходимости

- защищенность – средства желательно защитить от инфляции и иных финансовых потрясений

Хранить сбережения можно дома или в банке. Если человек выбрал хранение подушки в кредитной организации, то следует открыть депозитный счет с возможностью пополнения и снятия без потери процентов.

Способы хранения финансовой подушки безопасности | |||

Дома | В банке | ||

| Плюсы | Минусы | Плюсы | Минусы |

| воспользоваться деньгами можно в любой момент | наличные подвержены инфляции | частичная защита от инфляции | Досрочное снятие всех средств ведет к потере процентов |

| человек всегда знает, сколько денег у него есть | дом могут ограбить, защита влечет дополнительные расходы | деньги не смогут украсть (но помним о случаях, когда их крали сами банки) | если у банка отзовут лицензию, придется ждать возмещения от АСВ |

| существует соблазн израсходовать резерв не по назначению | вклад на сумму до 1,4 миллиона рублей застрахован | Текущая ставка валютных вкладов близка к нулю |

Валютная диверсификация

Для минимизации риска девальвации рубля можно хранить сбережения в нескольких валютах. Если одна из них подешевеет, то удастся сохранить стабильность накоплений за счет удорожания другой, не нервничая в периоды валютных горок. В принципе, можно разделить вклад на равные части в рублях, долларах и евро, но есть некоторые практические нюансы.

Например, еще несколько лет назад банки предлагали относительное разнообразие мультивалютных вкладов. Однако из-за низкого спроса населения в данный момент почти все банки от них отказались и найти вариант в вашем конкретном банке (да еще с пополнением и снятием) может оказаться просто невозможным.

Впрочем, отдельный валютный вклад открыть проще. Проблемой тут будет необходимость пополнять более одного счета, а также текущая крайне низкая валютная ставка, из-за которой вклад мало отличается от наличных долларов или евро.

Зато в случае банковского кризиса скорее всего именно валютные счета попадут под раздачу в виде заморозки или обмена на рубли по невыгодному курсу. Поэтому если в случае рублей депозитный счет рекомендуется (даже несмотря на очень низкую рублевую инфляцию последних лет), то с валютой решение немного сложнее и зависит от условий вашего банка.

Отдельно о доходности резервного фонда. Если удастся совместить выгодную ставку с ликвидностью средств и надежностью банка, то хорошо, но такие «плюшки» бывают редко и должны вызывать подозрение. В общем случае хорошая доходность достигается за счет потерь в другом месте (например, ликвидности в виде вклада на два года). Еще раз напомню, что главное в финансовой подушке безопасности именно доступность средств, для доходности идем на фондовый рынок.

Юаневые потери

Другой вид резервов, который часто обсуждают в последнее время, – это международные резервы Банка России, их по старинке иногда называют золотовалютными. На 1 января этого года их размер составлял $468,5 млрд, годом ранее было $432,7 млрд.

Эти резервы включают вложение в максимально надежные облигации в долларах, евро и некоторых других валютах, специальных прав заимствования МВФ, а также золотой запас. Ликвидная часть ФНБ и покупки для будущей передачи в фонд сидят в международных резервах, а вот неликвидная часть – нет. Поэтому было бы неправильно напрямую суммировать ФНБ и международные резервы.

Управляются резервы Банка России в соответствии с базовой триадой: ликвидность – надежность – доходность. У ликвидности и надежности тут приоритет над доходностью. Традиционно резервы всех стран измеряются в долларах, поэтому вложение в другие валюты и золото регулярно переоценивается по текущей рыночной стоимости – этот эффект надо учитывать. Обычно структура международных резервов меняется достаточно медленно, даже если приток валюты от внешней торговли опережает вывоз капитала и погашение долгов компаниями и банками.

Но этот год был для России нетипичным. Причина – новые санкции против российских компаний, а также обсуждение возможного введения санкций против российских официальных активов. Ситуации, когда у страны изымают международные резервы, случаются крайне редко (как и отключение стран от систем международных платежей), но общая нервозность плюс критика самой идеи, чтобы вкладываться в облигации страны, которая вводит против вас санкции, вынудили российский Центробанк пересмотреть свою политику.

С учетом того, что рынок долларовых облигаций самый крупный и ликвидный, выбор для диверсификации был весьма ограничен. И через полгода – с такой задержкой публикуется структура резервов – выяснилось, что ЦБ резко сократил вложение в долларовые ценные бумаги в пользу наличной валюты, юаня и золота.

В юань было вложено порядка 15% резервов (5% на конец первого квартала). Дальше юань дешевел большую часть года, и в результате потери составили около $3,4 млрд. Но тут нужно учитывать, что ставки по юаневым активам выше, чем по долларовым. Поэтому, скорее всего, это позволит компенсировать существенную часть потерь (для точной оценки надо знать, на какой срок сделано вложение, а эти данные не публикуются). Вложение в евро было достаточно стабильным, как и в золото.

С учетом ограниченной конвертируемости юань – достаточно спорный объект для инвестиций, требующих наибольшей надежности. Так что это, наверное, первый случай, когда политические расчеты повлияли на инвестиционные решения Банка России. Регулятор оказался между львом (риск санкций, пока материализовавшийся очень ограниченно) и крокодилом (ослабление юаня и скачки цен на золото, которое уже несколько десятилетий просто биржевой товар, а не всеобщий эквивалент). Если оценивать принятые решения как пожарные, то они вполне адекватны общепринятым оценкам рисков в середине года.

Как создать финансовый резерв?

Бенджамин Франклин сказал:

Тратьте меньше, чем зарабатываете — вот и весь философский камень.

Чтобы создать финансовую подушку, для начала нужно проанализировать доходы и расходы семьи. Здесь не может быть единой схемы, так как все затраты сугубо индивидуальны. В процессе анализа следует оценить, от каких трат можно отказаться, чтобы направить освободившиеся средства на создание подушки безопасности.

Звучит очень просто, но опыт многочисленных финансовых советников показывает: элементарная запись ежемесячных трат на бумаге / в экселе у семьи среднего достатка позволяет в конце месяца выявить пункты, отказ от которых не ведет к переменам в образе жизни. Экономия в среднем составит не менее 10%, иногда больше

Я думаю, после нынешнего 2020 года излишне объяснять важность денежного резерва хотя бы на три месяца

Знаковым моментом при формировании фонда является регулярность. Деньги необходимо откладывать ежемесячно и абсолютно с любых финансовых поступлений, будь то зарплата, премия или пособие от государства. Замечательное правило от американского предпринимателя Уоррена Баффетта о накоплениях:

Не пытайтесь откладывать деньги после того, как вы что-то потратили. Откладывайте их сразу же.

Необходимо постоянно поддерживать подушку на определенном уровне. Т.е. если наступил «черный день» и средства из фонда были потрачены, после стабилизации финансового положения необходимо снова пополнить резерв.

Основные виды резервов коммерческих банков

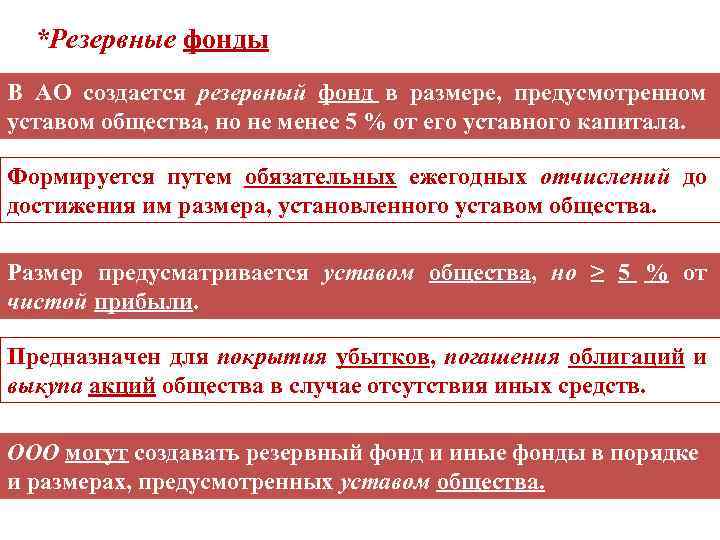

Все резервы имеют одно предназначение – покрывать потери банковской организации. Их используют при возникновении острой необходимости. Для каждого вида финансовых потерь предусмотрен свой фонд.

В коммерческих кредитных структурах основными видами «запасов» являются:

Обязательные резервные фонды

Они представляют собой инструмент, регулирующий ликвидность всей кредитной структуры страны. Такой инструмент использует Банк России. Это своеобразный контроль над финансами, сосредоточенными в банках коммерческого типа. Какую роль он играет? Ограничивает кредитную способность банков, а кроме того, денежная масса, находящаяся в обращении, поддерживается на определенном уровне.

Хранятся подобные резервы в Центробанке и служат гарантией, обеспечивающей клиентам банка спокойствие. Они могут быть уверены, что банковская организация выполнит все обязательства в любом случае.

По факту фонд обязательного вида не затрагивает интересы конкретной банковской структуры. Такой механизм нужен государству для проведения финансово-кредитных мероприятий с высоколиквидными активами. Например, в банке происходит отток денег, тогда используются резервные финансы, относящиеся к обязательному виду.

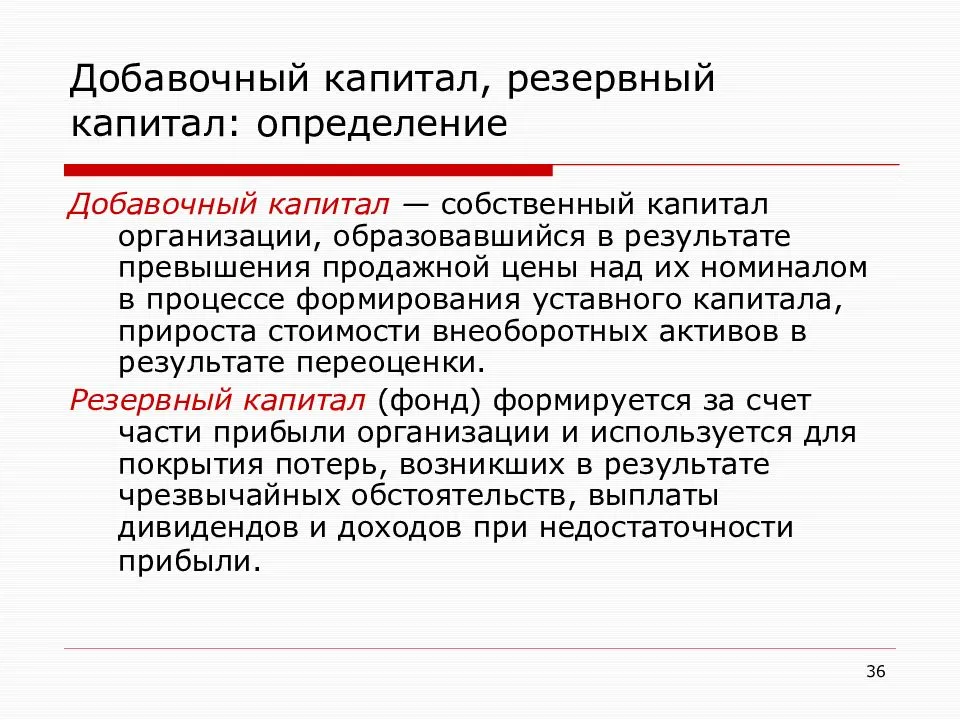

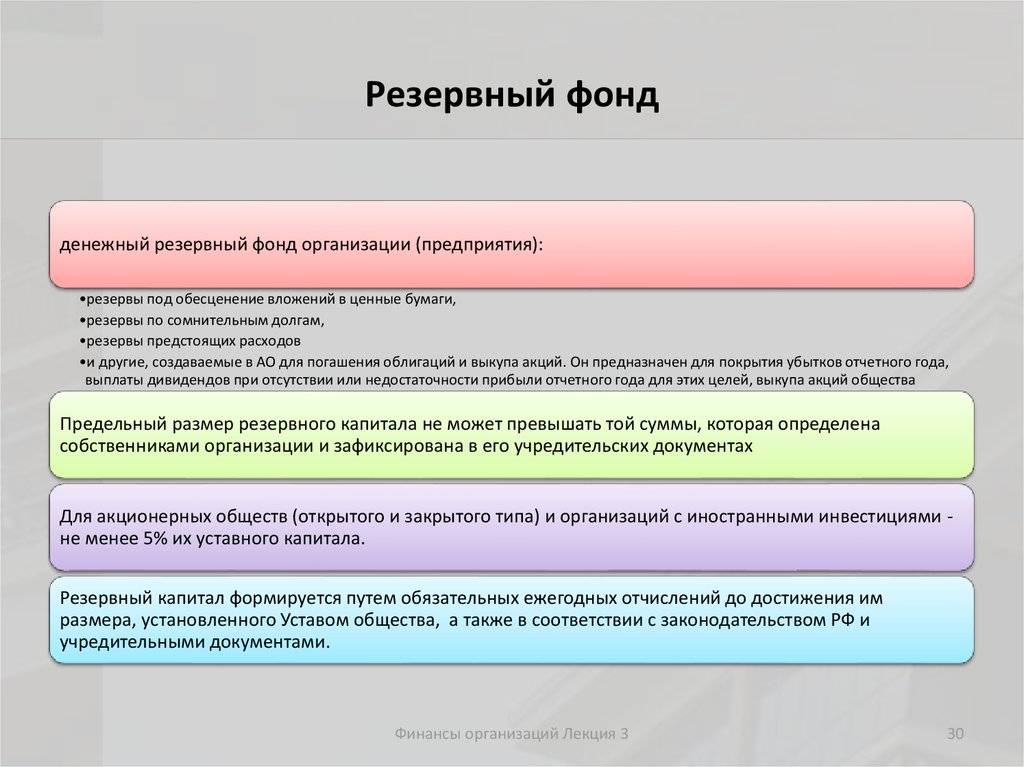

Банковский резерв

Это собственный капитал конкретной банковской организации, точнее его часть, образующаяся за счет ежегодных отчислений определенного процента от полученной прибыли. Если организация не получила прибыль за год, то ей просто не из чего пополнять фонд. Возникает вопрос о функциональном назначении подобного резервного фонда. Он состоит в покрытии убытков, возникающих в процессе деятельности банка, а также для увеличения уставного фонда. Норму отчислений устанавливают акционеры.

Банковский резерв, предусматривающий возможность невозвращения кредитов

Банки, выдающие кредиты, всегда рискуют не получить обратно свои средства в полном объеме. Формируя данный резерв, организация исключает возможные колебания цифр, отражающих величину прибыли – потери от невозвращенных ссуд списываются, что воздействует на размер величины капитала.

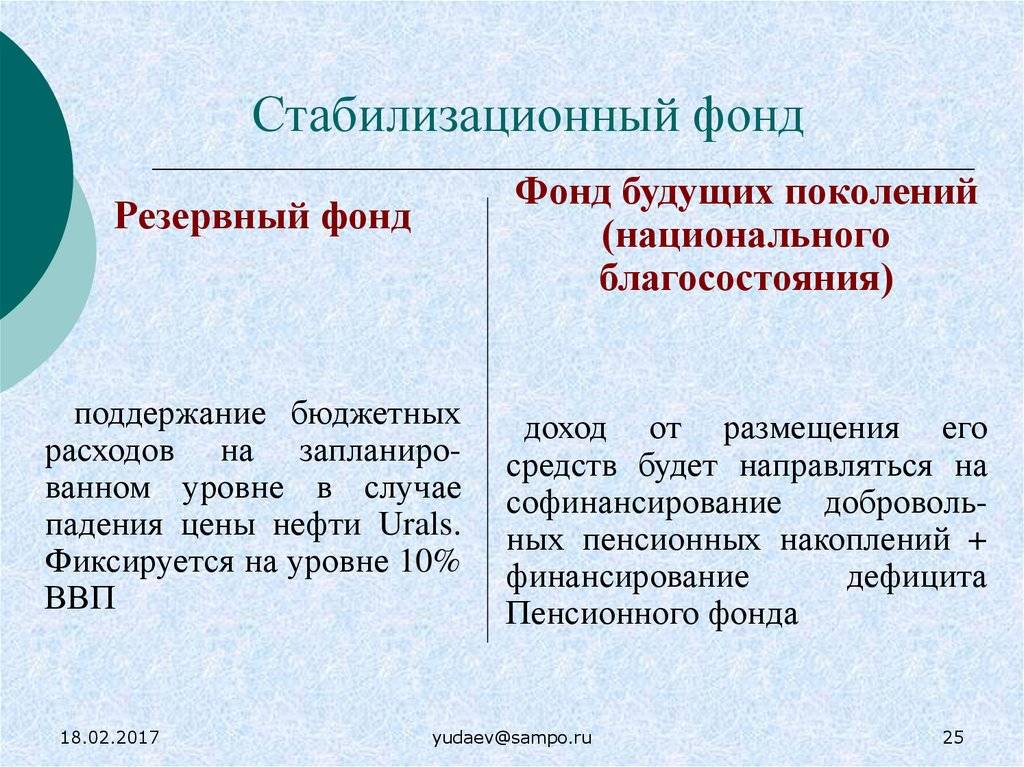

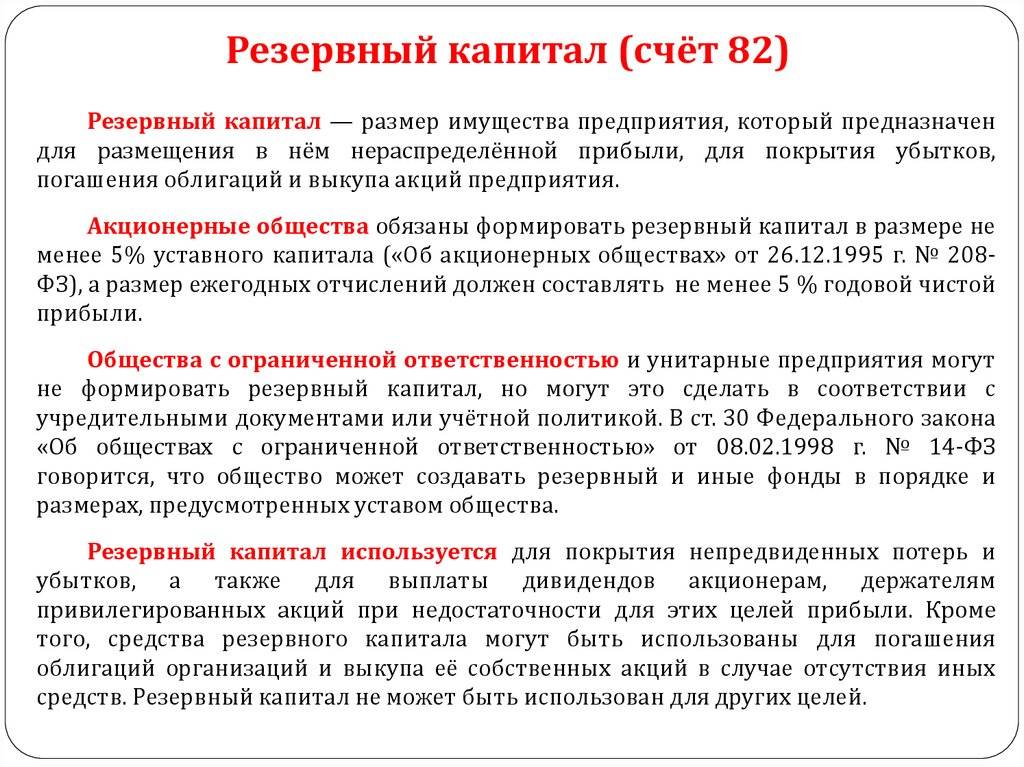

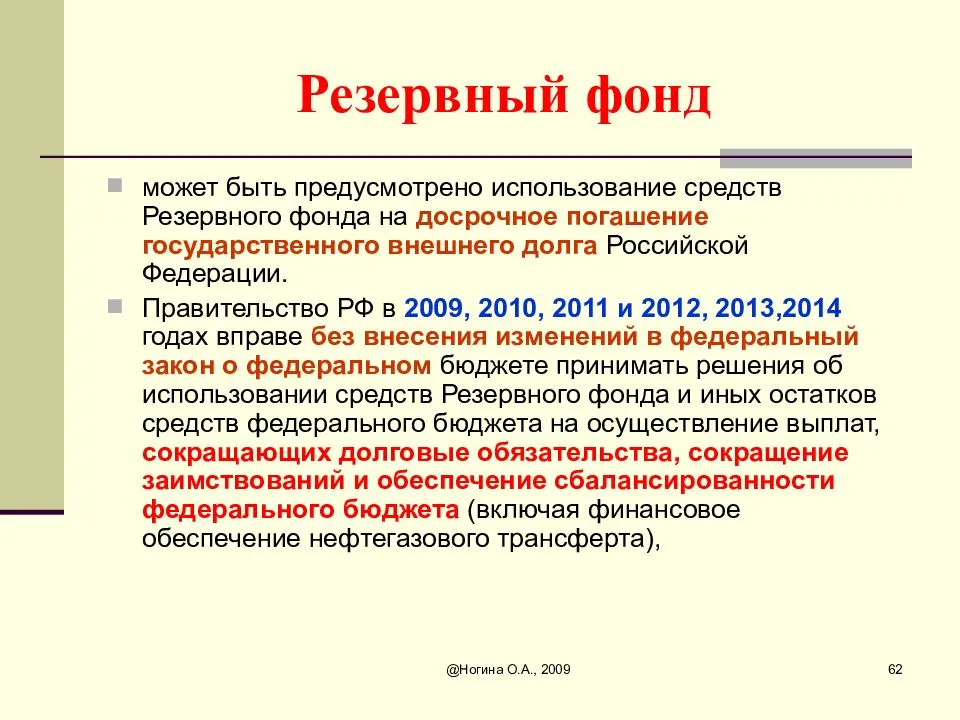

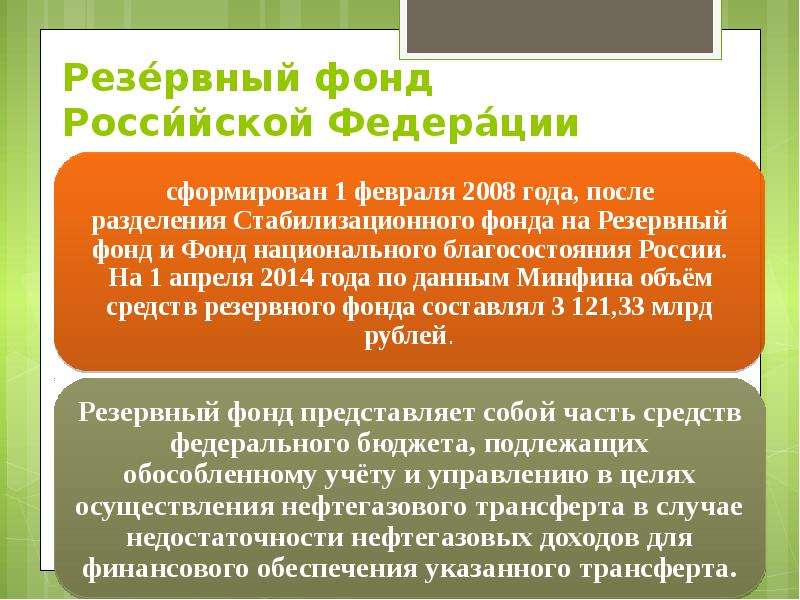

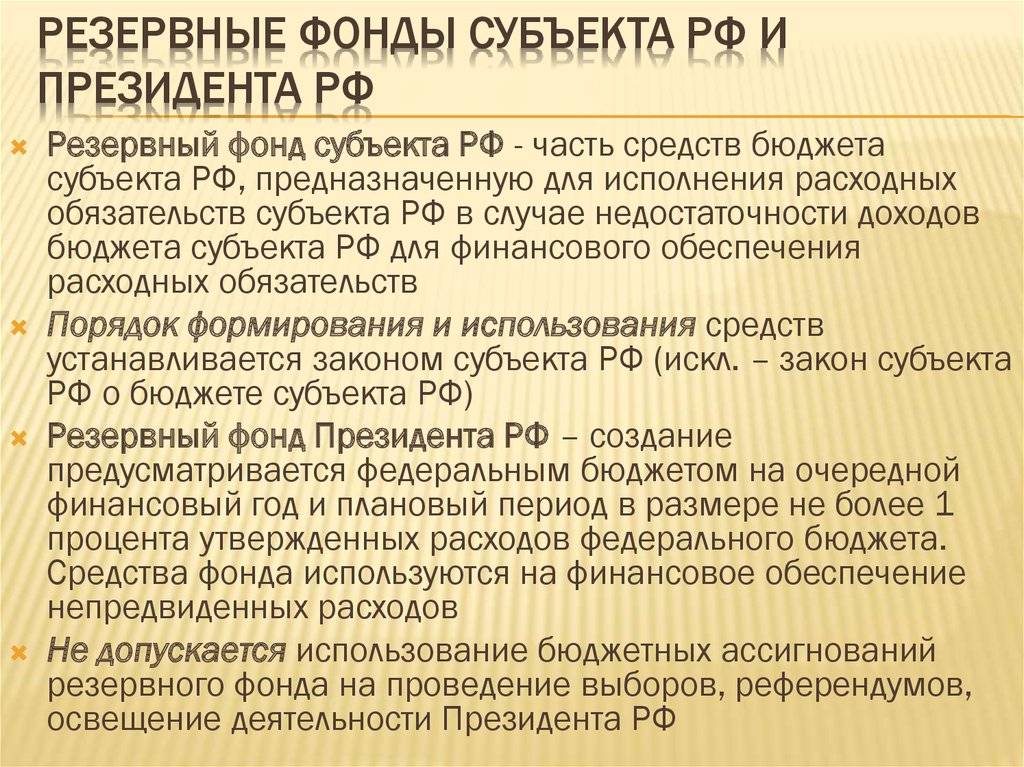

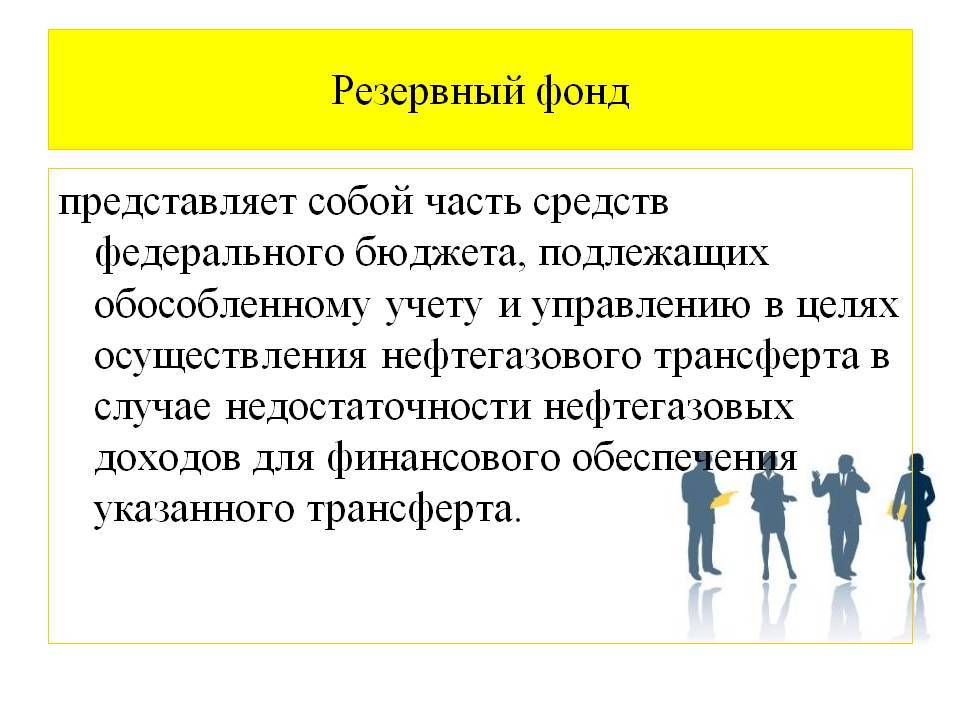

Формирование Резервного фонда

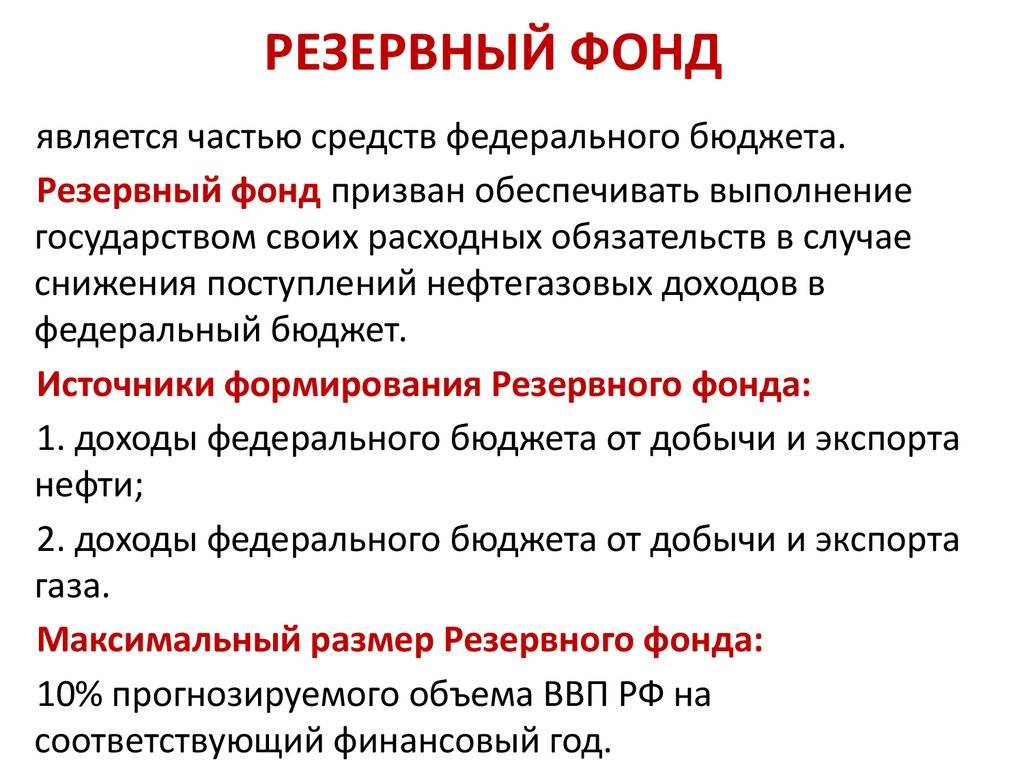

Его история началась в феврале 2008 года, когда действующий с 2004 г. Стабилизационный фонд РФ был разделен на два новых: Резервный фонд и ФНБ, или Фонд национального благосостояния.

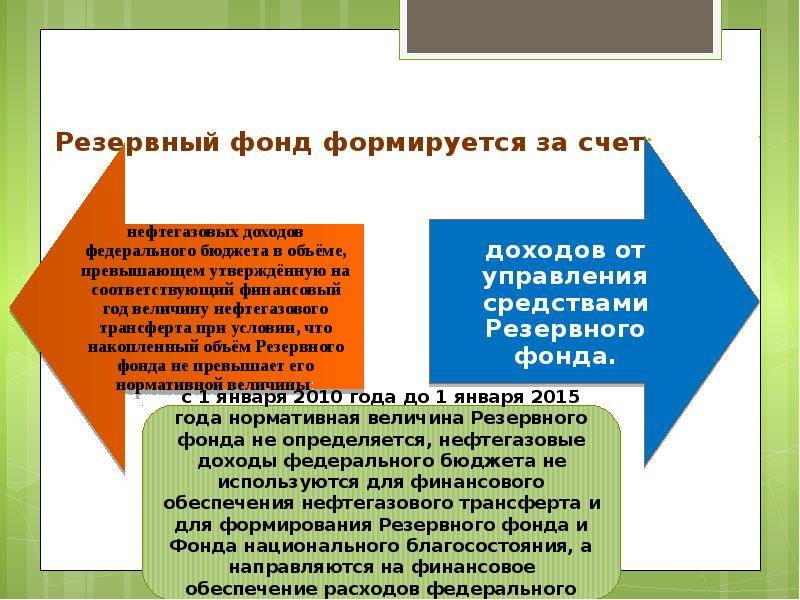

Средства Резервного фонда представляли собой ту часть поступлений в казну от экспорта нефти, нефтепродуктов, газа и конденсата, которая превышает цифру утвержденного нефтегазового трансферта на новый финансовый год (сейчас определяется как 3,7% прогнозируемого властями объема ВВП РФ). При превышении нормативной величины Резервного фонда остальные доходы зачислялись в другой национальный фонд — ФНБ. Нормативная (максимальная) величина первоначально определялась как 10% объема ВВП РФ, прогнозируемого на очередной финансовый год. Еще одним источником средств помимо нефтегазовых поступлений являлись доходы от управления резервами фонда.

Планка отчисления средств повышалась по мере роста цены нефти: с 2004 до 2006 в еще единый Стабфонд перечислялись доходы при цене барреля выше 20 $, с 2006 года — свыше 27 долларов за баррель. По замыслу властей существование Резервного фонда способствовало выполнению расходных обязательств государства и стабилизации экономики (покрытие дефицита бюджета), снижая ее зависимость от колебаний нефтегазовых поступлений. ФНБ же планировался в первую очередь для сбалансирования Пенсионного фонда РФ.

Согласно принятым 30.09.2010 г. поправкам в Бюджетный кодекс (закон № 245-ФЗ) с 1 января 2010 до 1 января 2015 года максимальная величина Резервного фонда не устанавливалась, а нефтегазовые доходы направлялись в федеральный бюджет на обеспечение расходов. Пополнение фонда после 3-х летнего перерыва случилось лишь в 2012 году. Также с 1 января 2010 Резервный фонд РФ перестал пополняться доходами от управления его средствами — до февраля 2016 они также направлялись в федеральную казну.

Обоснование

Пока деньги не стали расти на деревьях, каждой семье стоит завести резервный фонд

Пока деньги не стали расти на деревьях, каждой семье стоит завести резервный фонд

Зачем нужен резервный фонд семьи?

Спокойствие, только спокойствие. Надо ли говорить о том, что фонд дарит вам спокойствие и уверенность в завтрашнем дне. Как известно, жизнь – это постоянная череда сюрпризов, и далеко не все они бывают приятными. Время от времени ломается бытовая техника, врачи ищут и находят какую-нибудь неприятную «болячку», требующую лечения, вы который год собираетесь с семьей на море, но из-за постоянной нехватки денег так ни разу и не выехали. В конце концов, у нас в стране нет незаменимых, а потому может придти тот день, когда вам найдут более молодую, наглую и нетребовательную замену. И придется на что-то жить, пока вы будете искать новую работу.

Свобода, равенство, братство. Резервный фонд – это всегда определенная свобода действий, ведь вы не зациклены на каждой копейке, а можете принимать смелые решения. Например, открыть свой бизнес, который потребует некоторых вложений и далеко не сразу станет приносить прибыль. А быть может, вы захотите поменять профессию и немного поучиться, а затем найти работу по новой специальности. Все это требует некоторых денег, которые помогут продержаться, пока «дует ветер перемен».

Бюджет как буква закона. Как ни странно, но наличие резервного фонда поможет вам более тщательно соблюдать бюджет. Непредвиденные расходы будут покрываться из фонда, не требуя изменений бюджета на месяц. Зато потом можно проанализировать возникшие траты и предусмотреть их в следующем месяце. Кроме того, можно создавать отдельные резервные фонды: на заграничный отдых, на подарки, на ремонт и так далее.

Долгов нет – проблем нет. С резервным фондом вы прекратите влезать в долги. При возникновении срочной ситуации вам не придется думать, у кого бы «стрельнуть» денег до зарплаты. Вы сами решите проблему, никого не напрягая.

Все по полочкам. Вы не представляете, как легко жить, когда у вас нет просроченных выплат. Все предусмотрено, а если появилось что-то «сверх», оно тут же покрывается из резервного фонда.

На что можно использовать резервы?

Вся необходимость формирования резервов заключается в их предназначении. Как я уже говорил, резервы необходимы для использования исключительно в случае возникновения форс-мажорных ситуаций, требующих непредвиденных финансовых затрат.

Примеры расходов, на которые нельзя использовать резервные средства:

- Не хватает денег до зарплаты;

- Покупка подарка ребенку к празднику;

- Покупка нового телевизора;

- Поездка на отдых в отпуске;

- Занять денег другу, у которого возникли финансовые трудности;

- Вложение денег в проект, сулящий хорошую прибыль;

- И т.п.

Примеры расходов, на которые можно использовать резервные средства:

- Текущие расходы при потере основного источника дохода (уволили с работы);

- Срочный ремонт автомобиля, необходимого для заработка;

- Оплата срочной операции;

- Погашение внезапно возникших долгов (например, возмещение ущерба третьим лицам);

- И т.п.

Итак, теперь вы знаете, как правильно сформировать резервы. Формирование резервов является первым шагом, необходимым для того, чтобы выбраться из финансовой ямы и начать свой путь к финансовой независимости. После того, как резервы будут полностью сформированы, можно будет переходить к созданию сбережений и капитала, о чем Финансовый гений расскажет в дальнейших публикациях.

Финансовая грамотность

Планирование правильного семейного бюджета

Семейный бюджет

Как накопить деньги: все, что нужно знать о сбережениях

14 советов тем, кто хочет разбогатеть

10 способов контролировать свои финансы

7 причин, почему вы до сих пор не миллионер

5 дурных привычек которые появляются у вас если вы росли в бедности

Почему бывают проблемы с деньгами?

12 признаков того, что вы неправильно планируете свой бюджет

15 способов сэкономить деньги

Как избавиться от долга по кредиту

Дополнительные источники дохода

30 финансовых целей, которых нужно достичь к 30 годам

Уроки финансовой грамотности

Таблица бюджета

Куда вложить лишние деньги в 20, 30 и 40 лет?

Учет доходов и расходов

Как стать хорошим инвестором?

4 метода избавления от долгов по кредитам

Почему важно помнить, что деньги это инструмент, а не цель

Как экономить на питании без ущерба качеству?

Как не поддаваться на маркетинговые уловки? 7 лайфхаков

Как выгодно вложить деньги: сделать вклад или погасить кредит?

7 привычек, которые помогут вам стать миллионером

Перекредитование или как сэкономить на кредите?

Финансовые советы для молодых пар

Чем привычки богатых людей отличаются от привычек бедных?

Как планировать свои финансы? 20 мощных и полезных советов

Как стать счастливой и богатой?

9 причин из-за которых вам могут отказать в кредите

Как больше зарабатывать и меньше тратить?

Искусство копить деньги: 5 самых распространенных ошибок

5 стратегий экономии денег

19 богачей делятся секретами как экономить деньги

Почему богатеют не выпускники вузов, а люди с финансовым образованием?

Как стать богатым и успешным?

5 дурных привычек, которые появляются у вас если вы росли в бедности

6 ошибок, с которыми сталкивается каждый начинающий инвестор

7 ошибок, из-за которых мы теряем деньги

13 удачных идей для дополнительного заработка

Сколько стоит ваш кредит?

9 главных денежных ошибок тридцатилетних

Как стать мультимиллионером?

Финансовое благополучие оно не в цифрах, оно в голове

5 пагубных привычек людей выросших в бедности

5 скрытых причин, по которым вы теряете деньги

6 финансовых привычек, которые кажутся плохими, но принесут пользу

10 способов контролировать финансы

Самые полезные привычки, которые помогут вам разбогатеть

33 главных правила ведения финансов в наше время

6 ошибок в обращении с деньгами, от которых нужно избавиться

31 способ, сэкономить деньги

Как создать резервный фонд? Пошаговая инструкция и пример расчета

Как выгодно вложить деньги? Сделать вклад или погасить кредит

6 простых правил идеального инвестирования

7 денежных советов от Уоррена Баффета

Философия ведения бюджета

9 вещей, которые миллионеры делают по-другому

Подводные камни ипотеки, как не наделать ошибок когда берешь кредит

Досрочно выплачивать долги или откладывать деньги: что важнее?

11 повседневных привычек, которые сберегут ваши деньги

3 совета тем, кто собирается покупать акции

Как инвестировать в себя

Почему мы совершаем импульсивные покупки

Храните деньги дома? Теряете 13% ежегодно

3 финансовых урока, которые вы должны скорее усвоить

5 вещей, которые не стоит ждать от торговли акциями

5 финансовых уроков от лауреата Нобелевской премии Ричарда Талера

Идея, которая поможет победить бедность

Как заработать на инвестициях с господдержкой

Почему бедные люди принимают плохие решения

Растратчик, сберегатель или пофигист? Каков ваш денежный тип?

Советы Уоррена Баффета: главные ошибки в персональных финансах

Что такое рефинансирование кредита или как минимизировать долги

Богатыми будут не выпускники вузов, а люди с финансовым образованием

Как экономить на продуктах питания

Доход дополнительный. Как создавать дополнительные доходы?

Самый простой и безболезненный способ контролировать свои расходы

12 повседневных привычек, которые сберегут ваши деньги

Где лучше всего хранить резервный фонд?

Главная цель создания финансового резерва – сохранность средств, а не получение дохода. Лучше всего для этой цели походят депозиты в крупных банках. Следует выбирать банки, имеющие статус «системно-значимых». Может возникнуть закономерный вопрос: а как же быть с инфляцией? Ведь банковский депозит вряд ли ее покроет. Это так. Но выбор депозита связан, в первую очередь, с гарантией сохранности накопленного капитала для обеспечения финансовой безопасности семьи. Крупные банки также не застрахованы от рисков, но возможность их банкротства все же крайне мала.

И напоследок ещё один совет по созданию резервного фонда. Чтобы процесс накопления средств был максимально комфортным, его нужно автоматизировать. Банки сегодня предлагают много возможностей для этого. Можно поручить кредитной организации переводить ежемесячно часть суммы с текущего (зарплатного) счета на депозитный. Соответствующее указание банку дается через личный кабинет или при обращении к сотруднику непосредственно в офисе финансовой компании.

Исследовательский холдинг «Ромир» приводит неутешительные цифры: у 73% российских семей отсутствуют какие-либо сбережения. Не откладывая денег в резервный фонд, они лишают себя надежной финансовой защиты. Создание «подушки безопасности» поможет чувствовать себя более уверенно в стабильные периоды жизни, а в трудные времена такой резерв станет надежным помощником в решении финансовых проблем.

Как поступил я?

Сегодня выбрать его можно очень легко с помощью банковского портала banki.ru. Главное тщательно подбирать кандидатов и брать только банки из ТОП20. А еще лучше выбрать учреждение с государственным участием: ВТБ, Сбер, Россельхозбанк или Промсвязьбанк.

Лучший из вариантов, который мне подошел, я нашел в Банке Москвы (группа ВТБ). Вклад «Максимальный» удалось оформить под 9.90% годовых.

Теперь, когда один из главных шагов на пути к безопасному инвестированию выполнен, я могу приступать к формированию портфеля акций! Следующая статья будет как раз на эту тему, так что подписывайтесь на обновления, создавайте собственные финансовые резервы и смело вступайте на тропу инвестирования! До новых встреч!

Пенсионные схемы

Минимальная сумма CPF

Схема минимальной суммы CPF (MS) требует, чтобы все участники откладывали минимальную сумму сбережений CPF в РА для пенсионных нужд по достижении 55 лет. С этой целью экономия CPF от OA и SA будет переведена в RA. Участникам, чьи сбережения превышают минимальную сумму MS и Medisave, будет разрешено снимать их наличными. Для членов с недостаточными сбережениями в РА их собственность, купленная на их сбережения CPF, будет автоматически передана в залог, чтобы покрыть до половины их MS. Члены будут получать ежемесячную стипендию от своего RA в начале возраста выбытия, пока он не будет исчерпан.

На протяжении многих лет MS постоянно увеличивалась с учетом инфляции и увеличения продолжительности жизни. Члены CPF, которым исполнится 55 лет в период с 1 июля 2014 года по 30 июня 2015 года, должны будут отложить минимальную сумму в размере 155 000 долларов США на своем пенсионном счете. и 40 500 долларов на их счет в Medisave. С годами возраст для сокращения постепенно увеличивался с 60 до 65 лет. Для когорты, достигшей 55 лет в 2016 году, только 53% активных членов выполнили требование о минимальной сумме, а 47% не сделали этого.

CPF Life

Участникам, имеющим на пенсионном счете не менее 40 000 долларов США в возрасте 55 лет или не менее 60 000 долларов США в возрасте 65 лет, будет предложено выбрать CPF. Пожизненная рента план, который будет давать им пожизненный доход, начиная с пенсионного возраста. Те, кто не участвует в программе CPF LIFE, могут присоединиться к ней или продолжать хранить деньги на своем пенсионном счете.

Он улучшает схему минимальной суммы, по которой выплаты длятся всего около 20 лет. Для присоединения к CPF LIFE не потребуется минимальная сумма сбережений RA, однако ежемесячная выплата зависит от сбережений RA. Таким образом, члены с более низким балансом RA будут получать соответственно меньшие ежемесячные выплаты.

Участники, получающие пожизненный аннуитет от страховой компании, которая предоставляет выплаты, эквивалентные льготам CPF LIFE, могут быть освобождены от участия в схеме.

Другие резервы коммерческих банков

Финансово-кредитные организации владеют ценными бумагами. Данному финансовому инструменту также присуще обесценивание. Вот почему ежемесячно делается их переоценка – проверяется стоимость каждой бумаги на рынке. Иными словами, выясняется средняя стоимость каждого вида ценных бумаг на бирже за отчетный месяц.

Если цена на рынке будет меньше той, что указана в балансе, кредитная организация или банк в обязательном порядке создает резерв, предусматривающий обесценивание подобных вложений. Размер резерва равен тому размеру, на который снизилась стоимость бумаги по отношению к цене, отраженной в балансе, но не выше 50% (за основу берется цифра, указанная в балансе).

К другим банковские запасам можно отнести отдельную группу резервных фондов банка, в которой предусмотрены другие виды возможных убытков.

В нее входят:

- Резервный ресурс, защищающий активы, находящиеся на балансе.

- Резервный фонд, защищающий срочные сделки и резервы от прочих потерь.

Снятие CPF

С 2003 по 2013 год члены CPF, покинувшие Сингапур, снимали 426 миллионов сингапурских долларов, или 0,3 процента от среднего общего баланса членов ежегодно.

С 2013 по 2017 год в среднем 13 500 членов CPF, или 0,4% от общего числа членов CPF, снимали свои деньги CPF при выезде из Сингапура.

Условия вывода

Сбережения СПС могут быть изъяты по следующим основаниям:

- Малайзийцы старше 50 лет, проживающие в Западной Малайзии.

- Любой, кто отказался от гражданства или PR и навсегда покинул Сингапур и Западную Малайзию.

- После смерти.

- Условное частичное исключение для тех, кто признан навсегда непригодным к работе, например, физически или умственно недееспособным.