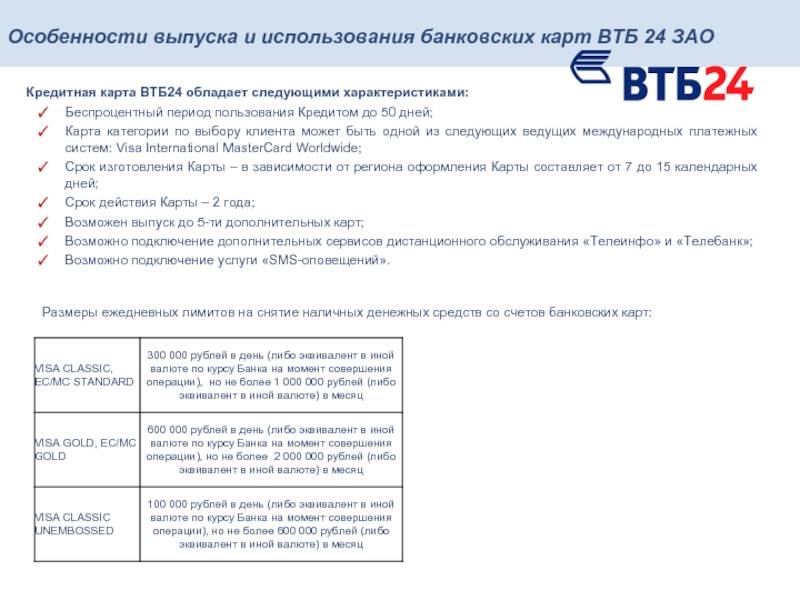

Кому доступна кредитная карта ВТБ

Оформить кредитку ВТБ «100 дней без %» может каждый гражданин РФ с официальным доходом не меньше 15 000 руб. в месяц. Требования к кандидату на получение кредитки:

- Возраст 21-70 лет.

- Гражданство РФ.

- Регистрация в регионе, где есть представительство банка ВТБ.

- «Белый» доход от 15 тыс. руб. в месяц.

Для получения карты с лимитом не более 300 тыс. руб. достаточно паспорта. При оформлении ВТБ может затребовать и СНИЛС (на усмотрение банка).

Если претендуете на карту с лимитом 300 тыс. руб., то придется предоставить:

- Паспорт.

- СНИЛС.

- Документ, подтверждающий доход. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, выписки по счету, на который в последние полгода зачислялась заработная плата. Подойдет и справка по форме банка, ее образец можно скачать здесь. В банк идти необязательно, подать заявку можно удаленно через сайт банка.

Оформить кредитку ВТБ «100 дней без %»

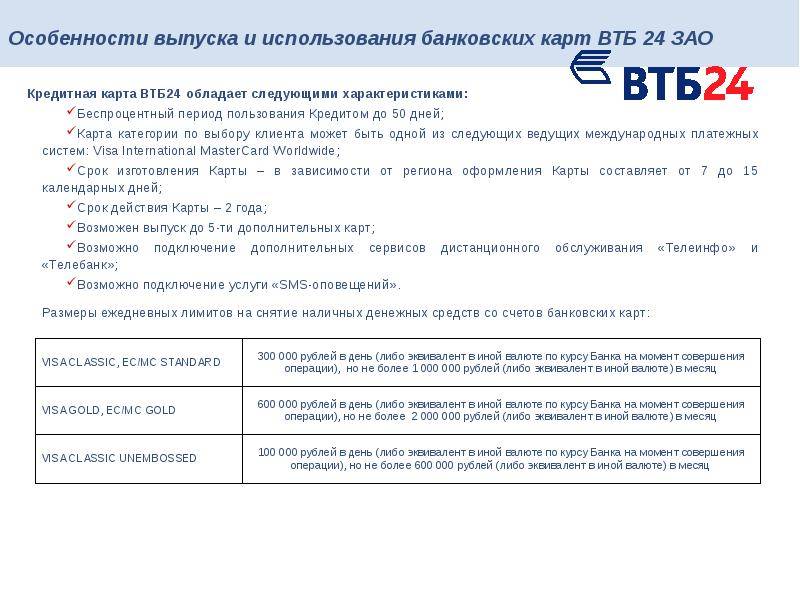

Процесс получения кредитки ВТБ

Если вы являетесь зарплатным клиентом ВТБ, то при оформлении кредитки с лимитом 300 тыс. – 1 млн. руб. потребуется только паспорт. Всей остальной информацией банк уже владеет. Если изначально оформили карты с недостаточным лимитом, в будущем можно подать заявку на его увеличение и приложить те же документы к ней.

Что касается того как активировать кредитную карту, то отдельной процедуры нет. Она автоматически становится активной после первого использования. Пин-код выдает банк, вы можете тут же сменить его через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в срок до 5 рабочих дней. Текущий статус заявки, а в случае одобрения и условия по кредитной карте можно уточнить по телефону.

После одобрения заявки еще порядка 2 недель уйдет на оформление пластика. Забрать Мультикарту можно в отделении банка (обязательно возьмите паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 млн. Для них ВТБ ограничил займы порогом в 100 тыс. рублей. При подаче заявки помимо паспорта нужно приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Для физических лиц ВТБ предлагает . При оформлении допкарты, например, на другого члена семьи, понадобится ваш паспорт и нотариально заверенный документ, удостоверяющий его личность.

Условия получения кредитной карты в ВТБ

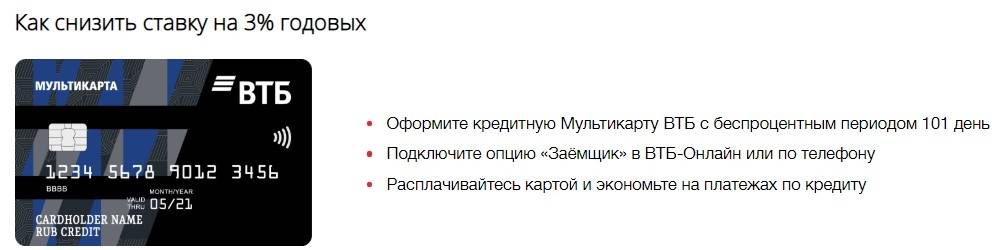

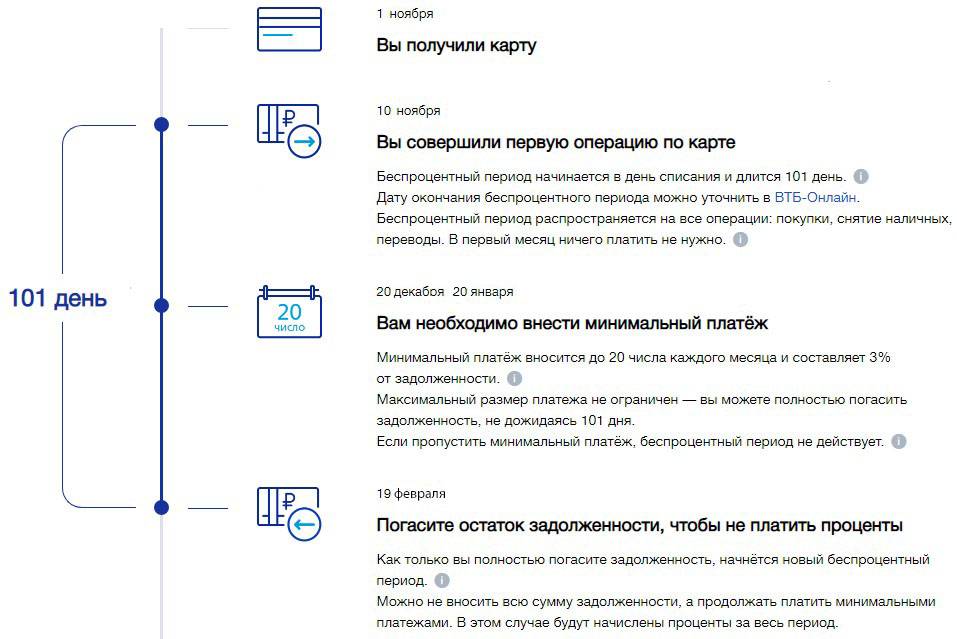

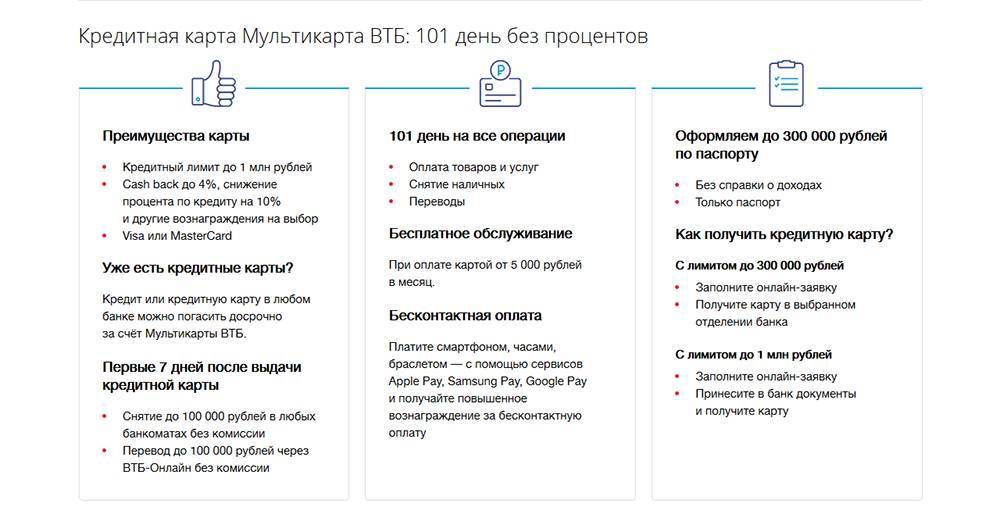

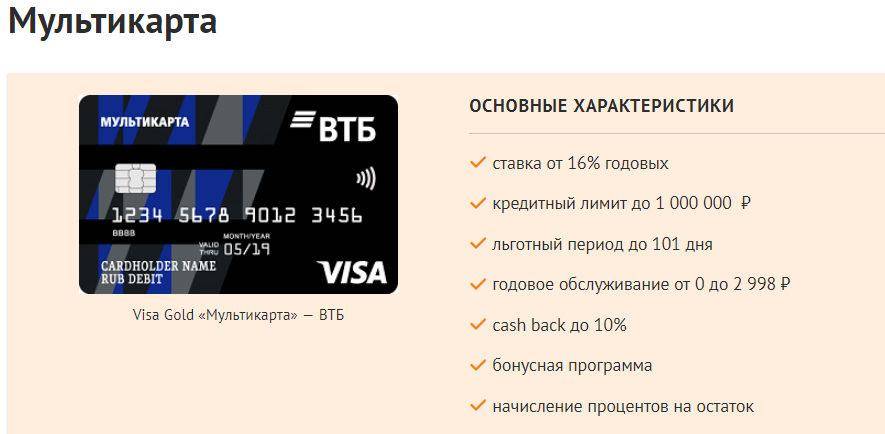

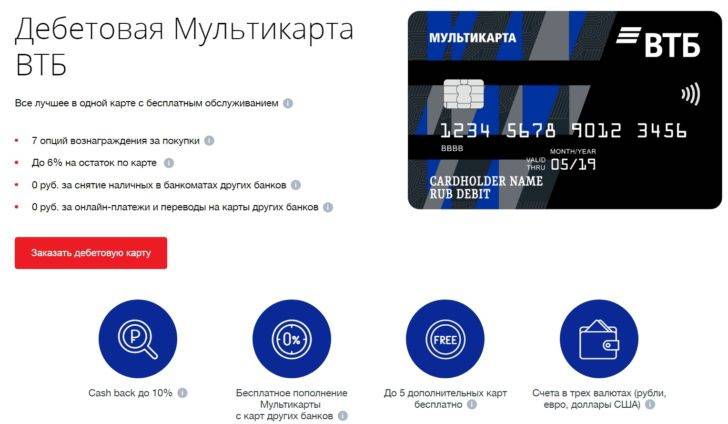

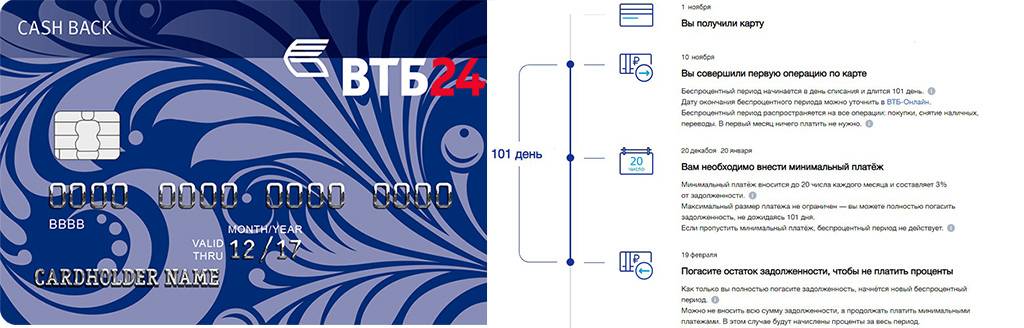

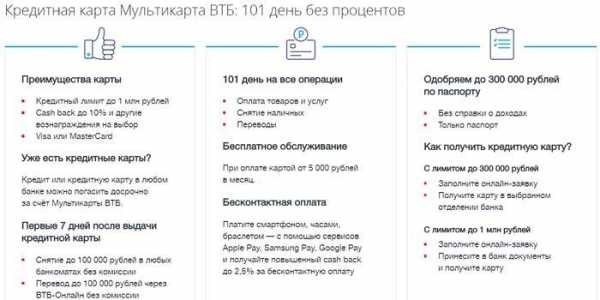

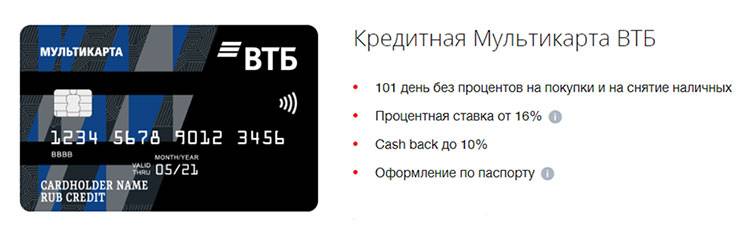

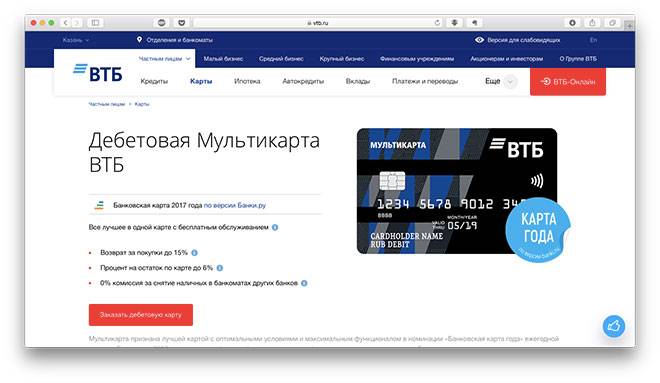

В ВТБ можно оформить многофункциональную кредитную карту “Мультикарта”. По ней предусмотрен льготный период без начисления процентов в 101 день. То есть на протяжении этого времени вы возвращаете банку только ту сумму, которую взяли взаймы. Беспроцентный период распространяется на снятие денег и на оплату покупок кредиткой ВТБ. Пользоваться картой можно бесплатно, для этого нужно оплачивать покупки на 5000 руб. каждый месяц.

В отличие от классических кредитных карт других банков Мультикарта предусматривает несколько видов бонусных опций, которые можно менять ежемесячно. Например, в один месяц можно копить мили, а в другой – получать кэшбэк в категории “Рестораны”.

Если на карте образовалась задолженность, необходимо раз в месяц вносить минимальный платеж. Рассчитать минимальный платеж по карте можно, умножив сумму основного долга на 0,03. В расчет не входят начисляемые банком проценты

Есть одно важное правило – вносить платеж необходимо до 20-го числа каждого месяца. Даже если грейс-период (льготный период) еще не закончился, минимальный взнос все равно нужно оплатить

Как получить кредитную карту

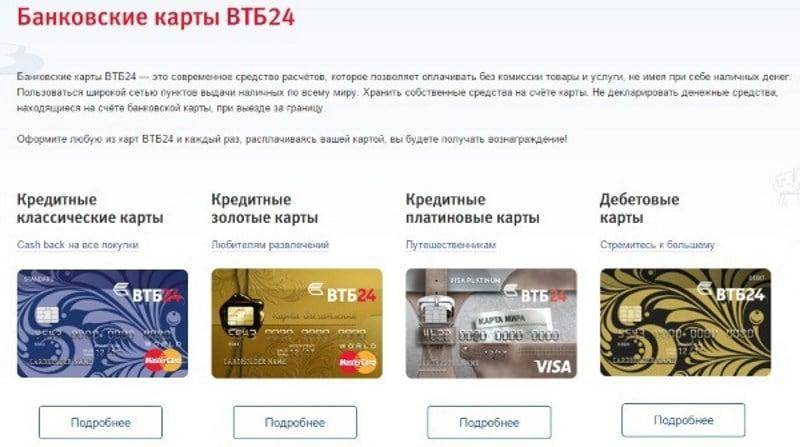

Как и любой банк, ВТБ предлагает несколько типов карт. Физические лица могут оформить разные виды карт ВТБ:

- Кредитные. Разновидность кредитной услуги, когда субъект для осуществления покупки тратит доступный ему на карте лимит. Если он может погасить использованную сумму в рамках льготного периода, то проценты он не платит. Если задолженность до истечения срока оплачена не будет, то нужно будет заплатить проценты.

- Дебетовые карты. Они могут быть зарплатными, пенсионными, расчетными. Суть одна: на счет зачисляются собственные средства держателя карты, тратить он может только сумму в рамках доступной суммы.

И сейчас о том, как заказать карту ВТБ кредитного типа.

Оформление

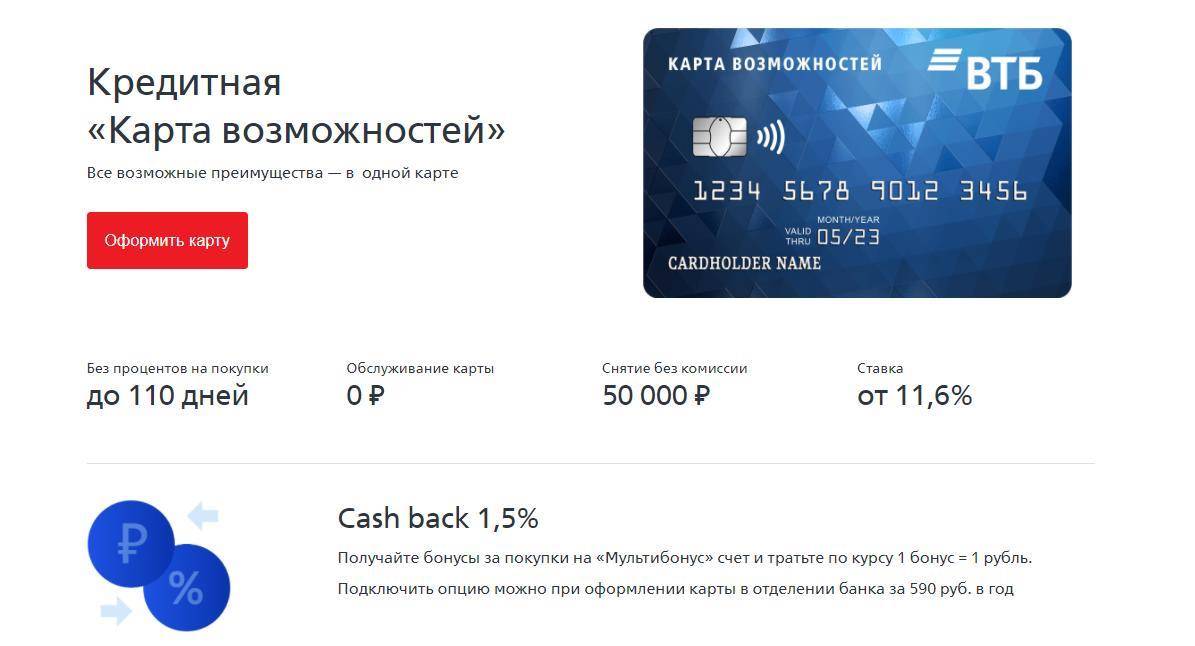

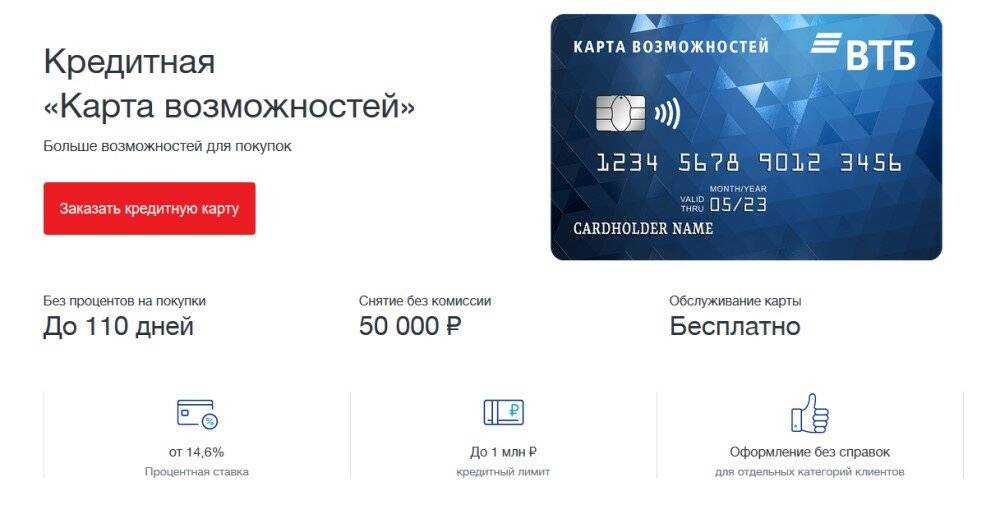

ВТБ в 2020 году предлагает только один тип кредиток – Карта возможностей. Лимит – до 1 миллиона рублей с грейс периодом до 110 дней. Процентная ставка вне льготного периода составляет от 11,6 до 31,9%. Бесплатное обслуживание вне зависимости от операций, проводимых по карте.

Банк устанавливает базовые требования к получателям кредитки. Несоответствие установленным критериям чревато отказом по поданной заявке. Каким базовым критериям нужно соответствовать:

- Гражданство РФ;

- Постоянное место жительства;

- Среднемесячный доход не менее 15 000 рублей в месяц.

По поводу возраста на официальном сайте нет никакой информации. Теоретически, оформить услугу могут лица от 18 лет. Главное – соответствие требованиям.

По поводу документов сведений больше. Банк помимо паспорта, запрашивает и справку об официальном доходе. Размер в 15000 рублей указан с учетом, что это официальная его величина.

Какие бумаги нужно предъявить:

- Паспорт;

- Справку о доходах (по форме 2-НДФЛ или по форме банка)

Если граждане РФ уже являются участниками зарплатного проекта, то они могут не представлять справку о размере заработной платы.

Справка: документ об официальном доходе предоставляется за последние 12 месяцев (обратите внимание, не за 6 месяцев, как во многих банках)

Специальные условия для неработающих пенсионеров

Если субъект уже не работает и находится на пенсии, то он также может оформить кредитку. Для таких субъектов лимит составит до 100000 рублей. Но при этом нужно обязательно помимо паспорта предоставить:

- Пенсионное удостоверение;

- Документ, подтверждающий величину пенсии.

Оформление же проходит по стандартному алгоритму.

Как оформить карту

Оформление кредитки от ВТБ частично проходит в оффлайн и онлайн режиме. Процесс стандартный, как и в других учреждениях.

Как заказать карту ВТБ:

- На официальном сайте в меню выбрать раздел «Карты»-«Кредитные карты». Ознакомиться с требованиями и условиями. Нажать кнопку «Оставить заявку».

- Заполнить заявку. Анкета состоит из 4-х блоков информации: о себе, место работы и доход, паспортные данные, семейное положение.

- Подтвердить указанный номер телефона с помощью пароля.

- Получить решение по заявке. Информацию банк сообщит в телефонном режиме.

- Получить карту в отделении. Номер отделения, в котором удобно получить пластик, указывается во время регистрации.

Банк не предоставляет услугу курьерской доставки. Поэтому карту в любом случае нужно забирать в офисе банка. Обязательное условие – предоставление полного комплекта бумаг.

Порядок закрытия карты

Заблокировать или закрыть кредитку по причине ее утери, кражи, передачи посторонним лицам или при обнаружении мошенничества можно несколькими способами:

- путем установления временной блокировки;

- постоянной блокировкой.

В первом случае доступ к карте после устранения подозрительных действий в отношении счета по карте или прекращения доступа к ней третьих лиц будет восстановлен. Во второй ситуации доступ к ресурсам карточки прекращается без права восстановления. Держателю кредитки при желании возобновить ее использование придется оформлять перевыпуск в отделении ВТБ 24 кредитной карты с заявленной процентной ставкой.

Закрытие карточки можно провести:

- по телефону;

- на сайте банка;

- в мобильном приложении.

Алгоритм действий при выборе варианта с телефонным звонком:

- дозвон в клиентский отдел банковского учреждения;

- озвучивание причины блокировки;

- сообщение требуемых специалисту банка персональных данных;

- закрытие карты.

Для предотвращения спорных ситуаций в будущем или несогласованности действий рекомендуется уточнить у принявшего звонок оператора его фамилию и зафиксировать дату звонка.

Интернет-банкинг позволяет реализовать процедуру закрытия карты самостоятельно в режиме онлайн. Для этого надо зайти в систему банкинга, переключиться на вкладку «Мои финансы». В избранном разделе выбирается пункт меню «Блок». Далее указывается причина, по которой принято решение закрыть кредитку. На следующем этапе система будет выдавать подробные инструкции по действиям, результатом которых станет электронное извещение о блокировке. Этот документ рекомендуется сохранить. Аналогичным образом блокируется карта в мобильном приложении.

Общие условия на кредитной карте ВТБ с льготным период

| Лимит суммы | до 1 млн. ₽ |

| Длительность льготного периода (без процентов) | 110 дней |

| Процентная ставка за пользование кредитом в льготный период, годовых | 0% |

| Ставка по кредиту на оплату товаров и услуг вне льготного периода (при нарушении условий) | от 14,9% |

| Ставка по кредиту на снятие наличных | от 34,9% |

| Нижний предел суммы ежемесячных выплат по основному долгу (снятой с карты) | не менее 3% |

| Минимальный ежемесячный платёж по основному долгу | не менее 3% |

| Комиссионный сбор за снятие наличных с карты ВТБ | 0 ₽ – при сумме до 50 тыс. ₽ (в мес.); 5,5% (мин. 300 ₽) – при сумме более 50 тыс. ₽ (в мес.) |

| Сбор за переводы на карты других банков | 5,5% (мин. 300 ₽) |

| Пеня за нарушение графика выплаты задолженности | 0,1% от суммы задолженности в день |

| Кэшбэк за покупки | 1,5% за любые покупки; до 15% за любые у партнёров |

Условия пользования льготным периодом на кредитной карте

- на оплату товаров и услуг;

- на снятие наличных наличных.

При оплате товаров и услуг банк предлагает 110 дней льготного периода, в течении которого нужно производить возврат части использованной суммы (не менее 3%). При этом, банк установил требование к обязательному возврату указанной в выписке суммы платежа, иначе беспроцентные условия будут отменены.

На сумму снятую с карты, беспроцентные условия действуют только первые 2 месяца, после чего будет начисляться ставка от 14,9% годовых.

Как работает льготный период

длится 90 дней (3 месяца)до 18-00 20 числа каждого месяца нужно обязательно внести ежемесячный платёжостаётся 20 дней на возврат полной суммы

Пример расчёта начала и конца льготного периода

К примеру: карта была оформлена 5 мая, 10 мая владелец карты выполняет покупку по карте, по условиям карты с 1 мая начинается беспроцентный период и длится 90 дней. При этом, во время льготного периода необходимо уплачивать минимальный процент (мин. 3%) от использованной суммы ссуды (точную сумму можно узнать в информировании банка). С 1 по 20 августа нужно вернуть оставшуюся сумму долга (потраченную с карты).

Условия и тарифы «Карты Возможностей» от ВТБ

Стоимость некоторых услуг устанавливается клиенту на индивидуальных условиях. Например, итоговая процентная ставка, а также штраф за невнесение обязательного платежа.

Базовые тарифы следующие:

| Услуга | Тариф и условия |

| Выпуск и обслуживание | Не тарифицируются |

| Кредитный лимит | Начальный — до 100 тысяч рублей (в индивидуальном порядке возможно увеличение до 1 миллиона рублей) |

| Льготный период | До 110 дней |

| Процентная ставка |

|

| Обязательный платеж | 3% от суммы долга |

| Выдача наличных | До 50 тысяч рублей в месяц — не тарифицируется, сверх указанного лимита — 5,5% (не менее 300 рублей за операцию), в банкоматах других банков — 1%, в счет кредитного лимита — 5,5% (не менее 300 рублей) |

| Переводы и пополнение карты | Бесплатно, в счет кредитных средств — 5,5% (не менее 300 рублей), переводы на счета (не карты) других банков по реквизитам — 0,4% |

Установленный начальный размер процентной ставки ВТБ может менять в одностороннем порядке. Используется программа лояльности: для тех клиентов, которые активно пользуются картой и не допускают просрочек, ставку постепенно снижают до минимальной.

Выдержка из тарифов касательно снятия наличных по карте возможностей ВТБ

Как пополнить карту

Для пополнения кредитной карты доступны следующие варианты:

- переводы с любых других банковских счетов (в том числе и зарубежных);

- в кассах ВТБ (бесплатно);

- переводом через систему денежных переводов «Золотая Корона» (по тарифам сервиса, банк со своей стороны не взымает никаких комиссий).

Условия бонусной программы

- За все покупки, оплаченные картой, предусмотрен кэшбек в 1,5%. Можно подключить услугу «Повышенный кэшбек» за 590 рублей. В этом случае до конца текущего года он составит 3%. Дополнительно предусмотрен повышенный бонус за покупки в магазинах-партнерах банка (до 15%).

- Накопленные баллы (1 балл — 1 рубль) в любой момент можно перевести с бонусного счета на карту. Перевод осуществляется в течение 1 банковского дня. Срок действия баллов — 12 месяцев (аннулируются, если не вывести на основной счет, об этом присылают напоминания).

Как рассчитать льготный период

По «Карте Возможностей» льготный период составляет 110 дней (рассчитывается не с даты покупки, а с 1-го числа текущего месяца, когда была совершена операция). В эти дни от клиента требуется лишь вносить обязательный ежемесячный платеж, составляющий 3% от суммы использованного кредитного лимита. Процентная ставка при этом не начисляется. Условия актуальны только на покупки и оплаты услуг, совершенных с помощью карты (на переводы в счет кредитных средств — не распространяются).

К примеру, клиент совершил 15 мая покупку в счет кредитных средств на сумму 10 тысяч рублей. Чтобы на предоставленный кредит не начислялась процентная ставка, задолженность необходимо полностью закрыть до 20 августа (льготный период — 95 дней с даты покупки, так как расчетный период считается с 1 числа текущего месяца). До этого периода нужно лишь ежемесячно, до 20 числа, вносить 3% от суммы задолженности (300 рублей, списывается с общей суммы долга). То есть график погашения в этом случае будет следующим:

- до 20 июня — не менее 300 рублей;

- с 1 до 20 июля — не менее 300 рублей;

- с 1 до 20 августа — остаток долга (9400 рублей).

Если одно из условий не будет выполнено или возникла просрочка, то на весь период кредитования (с 1 мая) будет начислена процентная ставка (указанная в договоре).

Если клиент дополнительно совершит покупку в счет кредитных средств в июне или в следующих месяцах, то на них тоже распространяется льготный период. Но только если по остальным покупкам не возникнет просрочек.

Что нужно знать клиенту банка

Россиянам давно стало доступно карточное кредитование, эту услугу предлагают разные банки. Среди них крупнейшее кредитное учреждение в виде коммерческого банка ВТБ 24. Данное финансовое заведение функционирует, предоставляя широкий спектр обслуживания физлицам, организациям в различных региональных представительствах по всей территории РФ.

Ведущий кредитор страны работает с разными продуктами, выдает денежные средства:

- ипотечного займа;

- на приобретение автомобиля;

- кредитует бизнес;

- выпускает специализированные банковские карты.

Кредитки востребованы среди любого слоя населения, для этого необязательно быть богачом, чтобы расплатиться за покупку в магазине, за которую не снимаются комиссии. Отпускникам тоже не нужно долго копить на путешествие, карты ВТБ принимают в основных мировых платежных системах в каждой стране, которая их установила.

Классификация карт данного учреждения осуществляется различными бонусами:

- Льготное погашение кредита.

- Наличие лимита овердрафта.

- Льгота на проценты.

Чтобы потребитель стал желанным клиентом, стал полноценным пользователем всех, выбранных им, банковских продуктов необходимо:

- Следить за расчетным периодом.

- Знакомиться с ежемесячными счетами выписками.

- Вносить основную сумму долга.

Кредитное учреждение разработало свой период идентично с остальными подобными заведениями, расчеты проводят в любые числа месяца с 1 по 20. Каждый заемщик знает приблизительно, сколько израсходовано средств с начала пользования инструментом, 10% из этой суммы требуется вносить каждый месяц, она же указывает на минимальный платеж. На любой вопрос ответит контактный менеджер, бесплатный телефон можно узнать на лицевой стороне кредитки, если нет времени ждать, когда по почте поступит выписка.

В ней подробно предоставлен финансовый отчет:

- о ежедневных расходах или суммах, которые снимал клиент в течение месяца;

- о поступающих деньгах, в качестве погашения займа;

- исчисления процентов за использование денег;

- расчет за обслуживание продукта.

В одной части документа указан приход, в другой расход с подробным описанием, предоставленных услуг и оплат за данный сервис.

Оформив регистрацию личного кабинета на официальном сайте кредитора, клиенту станут доступны:

- вся информация, касающаяся новостей банка;

- нововведения в отношении банковских продуктов;

- финансовое движение на личных счетах.

Использование любого установленного инструмента, возможно, освоить каждому пользователю с помощью различных программ в мобильных телефонах, компьютерах. Если клиент не дружит с новыми технологиями, ему придет на помощь традиционная почтовая связь.

Обзор программы по кредитным картам ВТБ 24

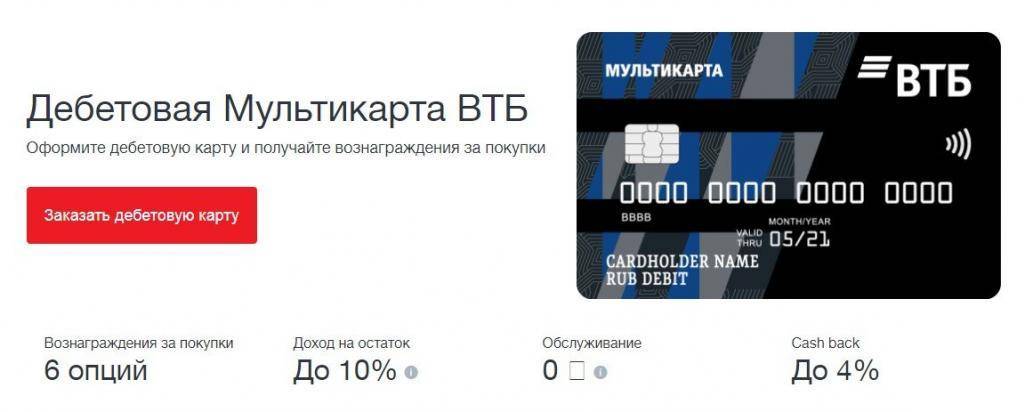

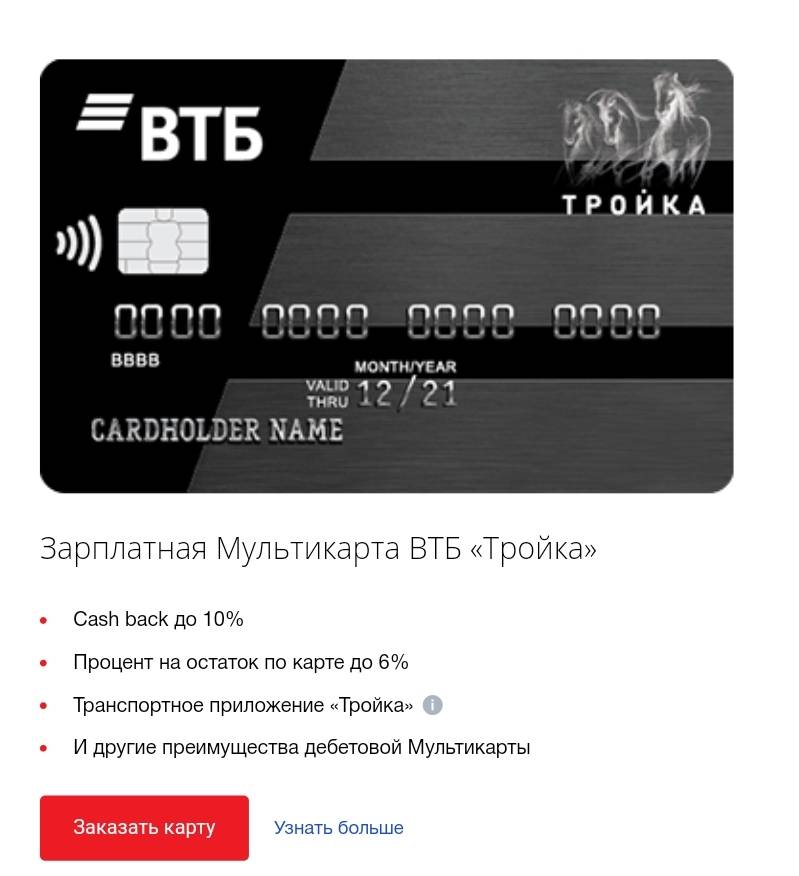

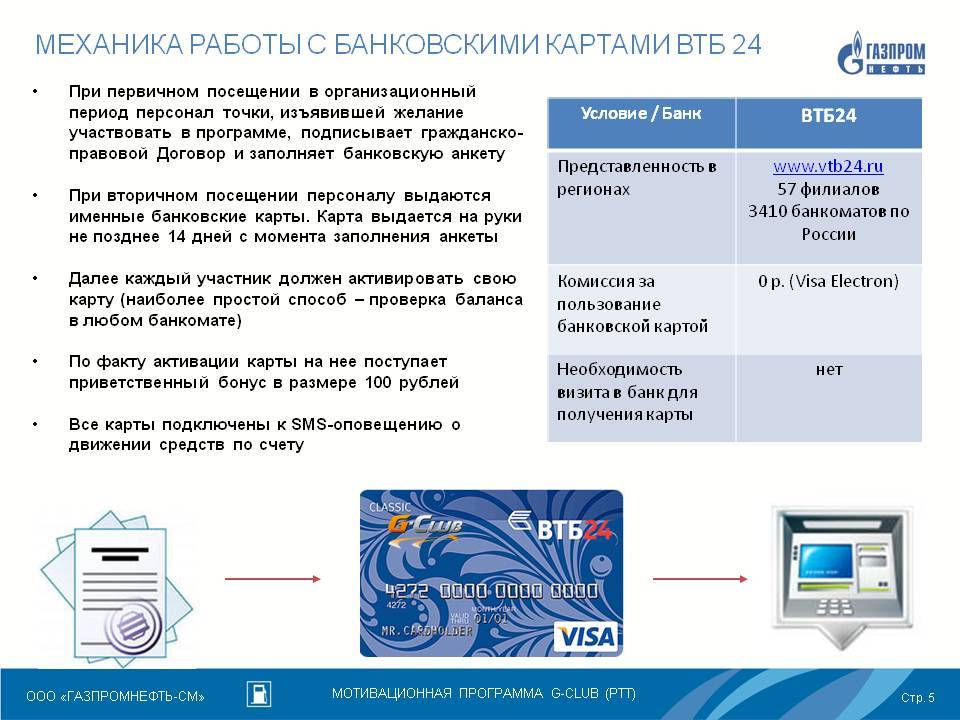

В 2017 году ВТБ выпустил кредитную карту универсального типа – Мультикарта. Это кредитное предложение заменило все имевшиеся ранее виды кредиток. Главная особенность карты в том, что она может сочетать в себе признаки и кредитной, и дебетовой. Комплекс настроек и услуг клиент подбирает сам, включая или удаляя доступные для него сервисы к карте.

Карта ВТБ 24 может обслуживаться банком бесплатно при соблюдении любого из установленных требований:

- суммарно на всех видах счетов в этом банке у клиента находится не менее 15 тысяч рублей (сумма учитывается по размеру среднего остатка);

- с карты ежемесячно тратится от 15 тысяч рублей;

- в каждом месяце фиксируется приход на карточку минимум 15 тысяч рублей.

ВТБ 24 установил для кредитной карты условие, по которому несоответствие всем трем перечисленным параметрам платежеспособности будет основанием для начисления ежемесячной платы за обслуживание. Сумма платежа будет равна 249 рублям. Пакет услуг предусматривает бесплатное оформление максимум 5 мультикарт по кредитовому признаку.

Кредитная карта ВТБ 24 по условиям пользования позволяет ее обладателю подобрать оптимальную для него программу накопления бонусов или кэшбэка.

- Лимит средств на заимствование установлен в пределах 1 млн. рублей.

- Ставка процента для кредитных сумм равна 26%.

- Период пользования деньгами с кредитки ВТБ 24 без начисления процентов на потраченные суммы составляет 50 дней. Этот льготный временной промежуток распространяется не только на оплату счетов, но и на снятие наличности.

Миниальный ежемесячный платеж по кредитной карте

Условия договора для кредитной карты ВТБ предусматривают внесение ее обладателем ежемесячно минимального платежа. Его размер соответствует 3% от сумм, которые сформировали задолженность прошлого месяца. Оплата должна пройти до 20 числа текущего месячного периода. За обналичивание средств банк начисляет комиссию 5,5% от запрошенной суммы наличности. Минимальный платеж по комиссии за обналичку составляет 300 рублей.

Кэшбэк по кредитной карте

Кредитная карточка ВТБ 24 в зависимости от сумм, потраченных на покупки, позволяет получать до 10% возврата в виде бонусов и кэшбэка. Для их начисления держатель карты должен выбрать предпочтительную опцию. Менять настройку можно каждый месяц. Единственное условие для применения системы бонусов и возврата части средств – соответствие необходимому уровню трат с карты. Сумма минимальных плат в месяц не может быть меньше 5 тысяч рублей. Чем больше денег было потрачено, тем выше процент кэшбэка (верхняя планка установлена на уровне 75 тысяч рублей).

Банк предлагает такие варианты:

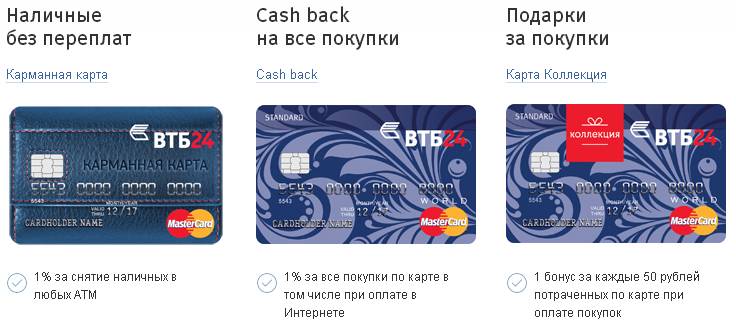

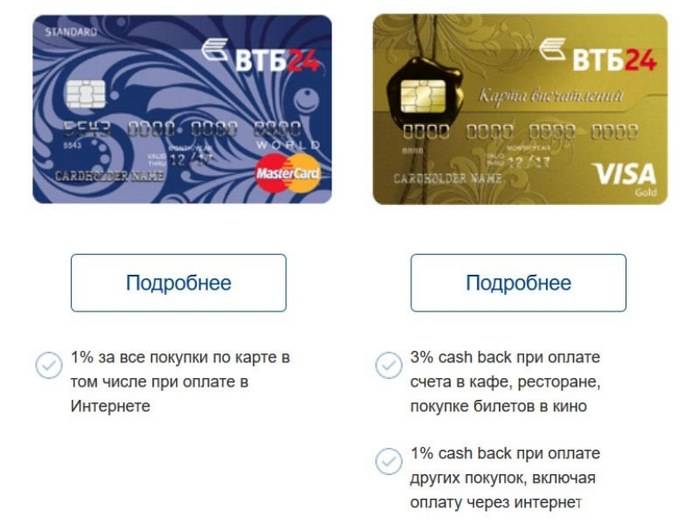

- «Авто». Кэшбэк по кредитной карточке ВТБ 24 начисляется на суммы, потраченные на оплату счетов за парковку и за платежи на АЗС. Максимум 10% возврата.

- «Рестораны». Опция кэшбэка в пределах 10% будет применяться по отношению к тратам в кафе, ресторанах, к оплатам за билеты в кино и театральные учреждения.

- «Cash Back». Возврат 1-2% от всех израсходованных средств на любые цели.

- «Коллекция». Это бонусная программа, при которой за покупки начисляются баллы (1–4 бонуса) за каждые 30 потраченных рублей. Бонусы можно тратить на имеющиеся в каталоге bonus.vtb24.ru/ товары.

- «Путешествия». Кредитные карты ВТБ 24 с этой опцией накапливают мили, которые начисляются за каждые 100 потраченных рублей. Мили обмениваются на билеты, оплату бронирования гостиничных номеров, аренду автомобилей.

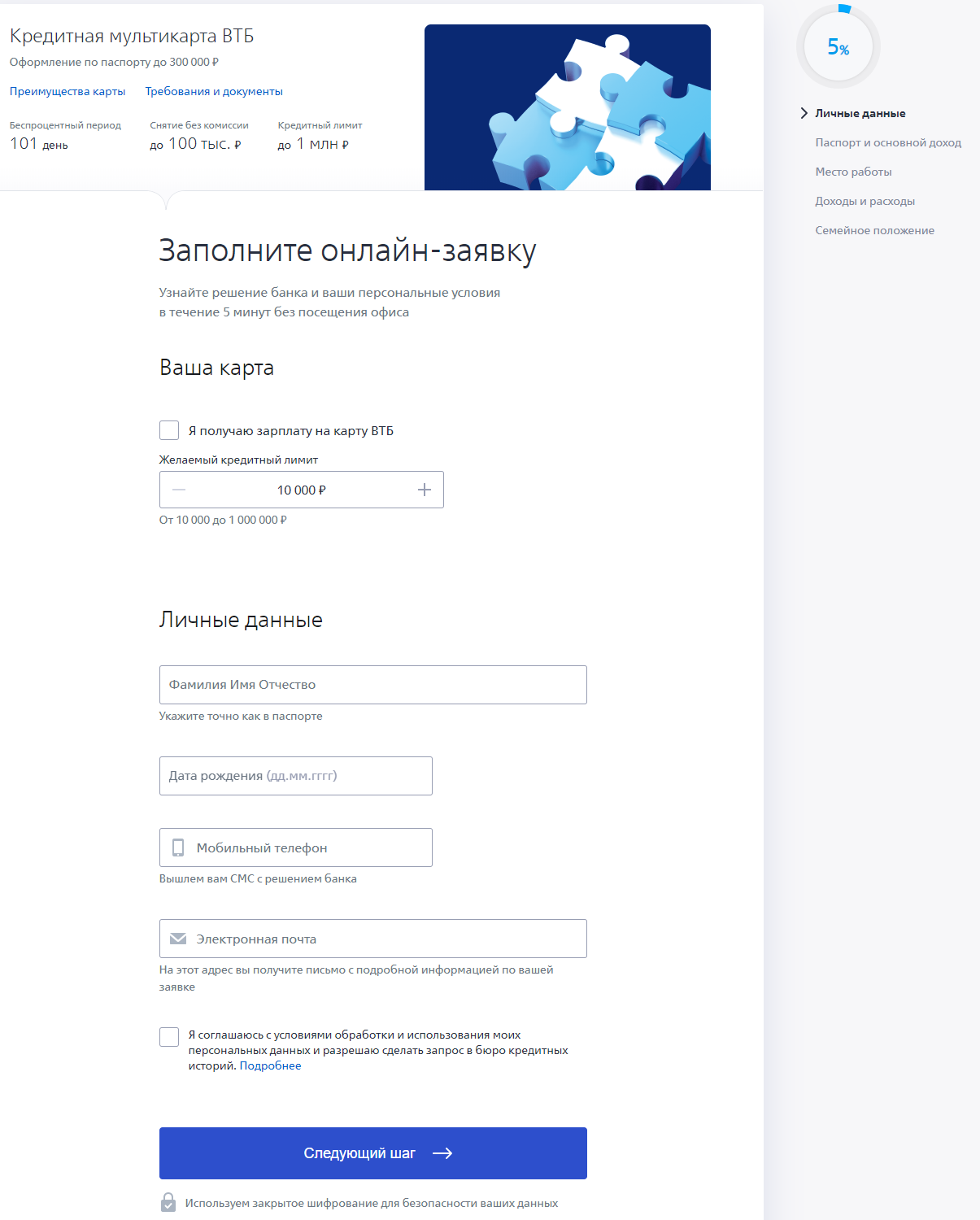

Как оформить кредитную Карту Возможностей ВТБ онлайн?

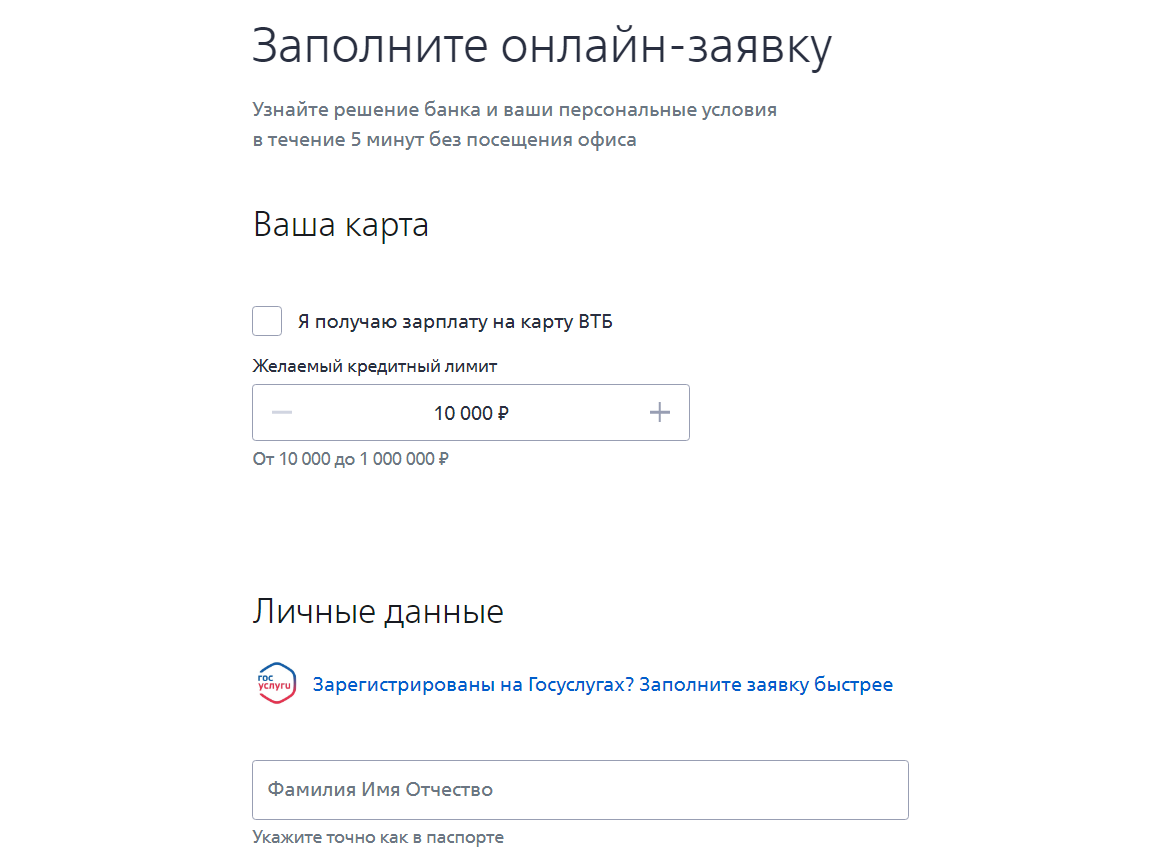

Чтобы получить кредитную карту ВТБ Банка в свое пользование, вам необходимо подать соответствующую заявку на сайте банковского учреждения. Для этого нажмите на любую клавишу «Онлайн заявка», «Оформить кредитную карту» или «Заказать», а затем:

- Выберите желаемый кредитный лимит (от 10 000 до 1 000 000 рублей с шагом в 1000 руб.).

- Укажите, получаете ли вы зарплату на другую карту ВТБ (если это так, то это существенно увеличит ваши шансы на одобрение заявки, а также повысит ваш персональный кредитный лимит). Отвечайте честно, иначе ваша заявка может быть автоматически отклонена.

- Зарегистрируйтесь: введите ФИО, дату рождения, мобильный номер телефона и адрес электронной почты. Вы можете ускорить процесс заполнения анкеты, если зарегистрируетесь через свой уже существующий аккаунт Госуслуги.

- На следующем шаге введите паспортные данные, информацию о месте работы, уровне доходов и пр.

После отправки заявки на кредитную карту необходимо подождать какое-то время. Банк заявляет, что клиент может узнать решение в течение 5 минут, не посещая офис, однако будьте готовы, что на рассмотрение понадобиться больше времени.

Одобренную карту можно забрать в ближайшем отделении ВТБ Банка.

Условия кредитной карты ВТБ Карта Возможностей

Рассматривая кредитную Карту Возможностей ВТБ и ее условия в частности, оказывается, что это предложение действительно заслуживает внимания и может претендовать на роль одной из самых выгодных кредиток:

- Кредитный лимит — до 1 000 000 рублей.

- Процентная ставка в год — от 11,6% до 28,9% (от 31,9% до 34,9% по операциям снятия наличных).

- Стоимость обслуживания карты в год — 0 рублей.

- Льготный период — до 110 дней под 0%.

- Кэшбэк — от 1,5% (от оборота ТСП) до 15% от суммы расходов на покупки у партнеров «Мультибонус».

- Минимальный платеж в месяц — 3% от долга.

- Комиссия за вывод наличных — 5,5% от суммы снятия сверх лимита (мин. — 300 руб.).

Карта Возможностей — это кредитная карта с бесплатным снятием и собственных, и кредитных средств (только в банкоматах ВТБ Банка), однако во втором случае установлен лимит до 50 000 рублей в месяц. В случае его превышения с баланса карты будет взиматься 5,5% от суммы. Подобные условия предлагаются держателям кредитной карты Альфа Банк 100 дней без процентов.

Что касается кредитной ставки, то она зависит от многих факторов, в том числе от ваших ежемесячных затрат. ВТБ Банк установил минимум в размере 5000 рублей в месяц. Именно такую сумму нужно тратить каждый месяц, чтобы ваша персональная кредитная ставка вне льготного периода была на 3% меньше стандартной. Сниженный процент по умолчанию будет действовать только в первый месяц обслуживания кредитной карты. Таким образом, со скидкой процентная ставка может варьироваться от 11,6% до 28,9% по безналичным операциям, а при снятии наличных составит 31,9%. Без скидки это 14,6–28,9% годовых и 34,9% годовых соответственно.

Что касается кэшбэка, то эта услуга подключается дополнительно на усмотрение клиента. Она платная, и за подключение этой опции нужно заплатить 590 рублей. Кроме того, внимательно ознакомьтесь со всеми условиями бонусной программы. Например, за операции совершенные за рубежом кэшбэк по кредитной карте не начисляется.

Требования и документы

Чтобы оформить Карту Возможностей ВТБ, вам необходимо просто отправить заявку с желаемым кредитным лимитом и ожидать решения. Однако чтобы вам наверняка ее одобрили, убедитесь, что соответствуете всем требованиям банка:

- Возраст — от 18 лет.

- Доход — от 15 000 рублей в месяц (официальный).

- Документы: гражданский паспорт + справка о доходах.

Получить кредитную карту без справки о доходах и трудоустройства могут только неработающие пенсионеры. От них требуется паспорт, пенсионное удостоверение и документ, подтверждающий размер пенсии (например, выписка из ПФР).

Способы получения кредитной карты

Когда ваша заявка на кредитную карту будет одобрена, вы сможете забрать ее в ближайшем отделении ВТБ Банка. После подписания кредитного договора вам будет выдана карта, но для получения доступа к кредитным средствам обязательно активируйте ее. Для начала нужно получить PIN-код (это можно сделать по номеру горячей линии банка, а также в ВТБ Онлайн), а затем провести активацию карты в банкомате ВТБ Банка.

Как закрыть кредитную карту?

Закрытие кредитной карты ВТБ Банка осуществляется по стандартной процедуре:

- Погасите все долги, оплатите комиссии и штрафы.

- Если на балансе карты есть ваши собственные средства, снимите их.

- Подайте заявку на закрытие карты (по телефону горячей линии или в офисе ВТБ).

Если вы все сделали правильно, у вас не осталось непогашенных задолженностей, а банк, в свою очередь, ничего не должен вам, в установленный срок карточный счет будет закрыт.

Кредитная карта ВТБ заказать

Чтобы заказать кредитку от ВТБ, не обязательно идти в отделение банка.

Оформление происходит онлайн:

- желаемый кредитный лимит;

- личные данные (пункт можно пропустить при синхронизации с Госуслуги):

- Ф.И.О. и дату рождения;

- сотовый телефон;

- электронную почту.

- Проходит идентификацию по номеру телефона: в всплывающем окне вводится код, полученный по СМС.

После рассмотрения заявки банк отправляет клиенту сообщение с принятым решением.

Рассмотрение заявки занимает от 5 минут до нескольких суток – в зависимости от загруженности.

ВТБ банк кредитная карта выдается в любом удобном для заемщика отделении.

Цифровая кредитная карта возможностей

Банк приступил к выпуску цифровых кредиток в конце 2020 года.

Цифровая карта возможностей ВТБ не имеет физического носителя и активируется через мобильное приложение.

Подать заявку на оформление виртуального карточного продукта, клиент может так же в приложении, где указывает:

- платежную систему (Виза, Мастеркард, МИР);

- тип карты: классическая или Travel (доступна владельцам пакета «Привилегия»);

- кредитный лимит.

Кредитный договор заключается в онлайн-формате.

После получения одобрения карта загружается в электронный кошелек на телефоне и используется при оплате.

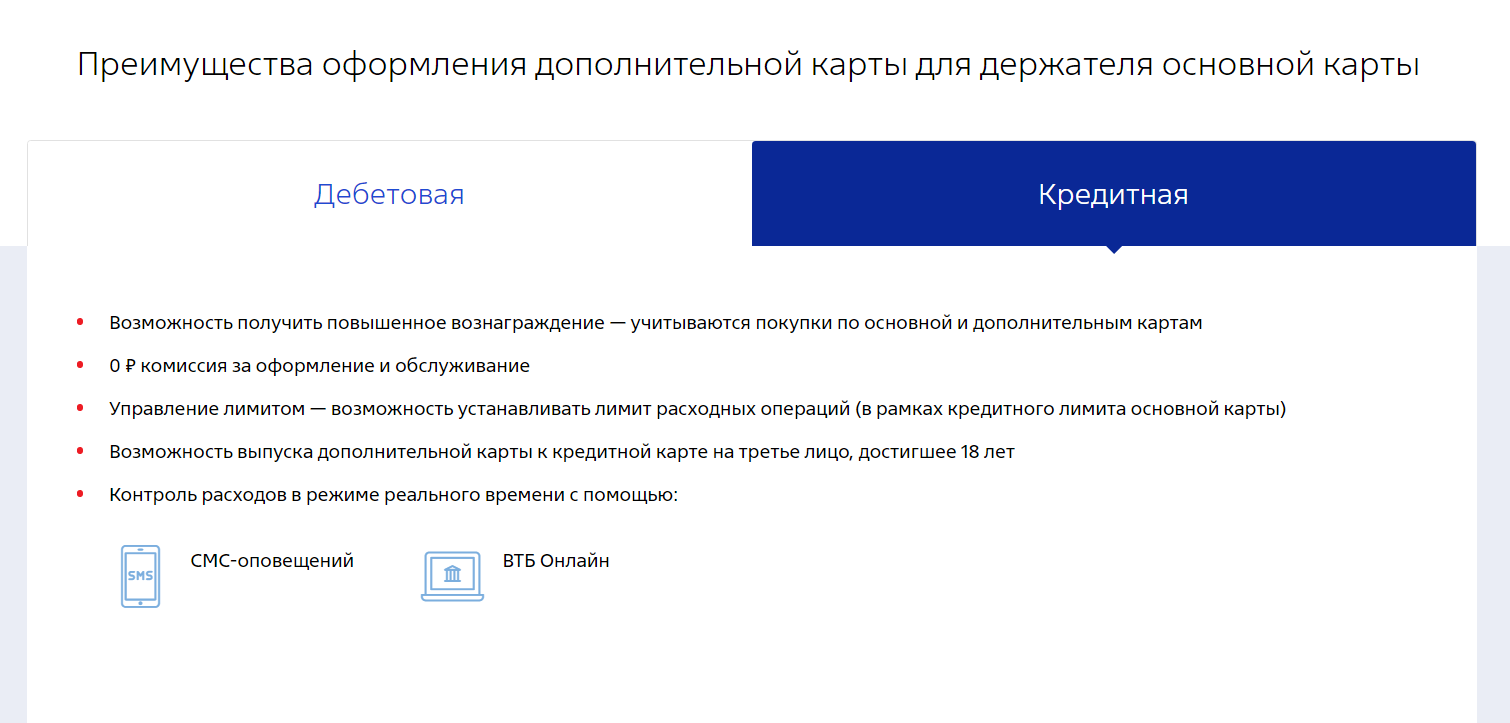

Оформление Дополнительной кредитной карты возможностей

Дополнительная карта – это пластиковый носитель, который выпускается к уже открытому счету клиента .

От основной карты дополнительная отличается только реквизитами.

Оформить такой продукт можно на себя или на другого человека – к примеру, на родственника.

ВТБ предусматривает возможность оформления как дебетовых, так и кредитных дополнительных карт.

Для этого заемщик:

- Готовит документы: российский паспорт и паспорт того человека, на которого оформляется продукт (если кредитка будет передаваться).

- Заполняет заявление в банковском отделении и передает сотруднику.

- Получает карту – самостоятельно или передает это право третьему лицу на кого была выпущена дополнительная карта. От получателя требуется только удостоверение личности.

Банк оставляет за клиентом право выпустить до 5 бесплатных карт, привязанных к одному счету.

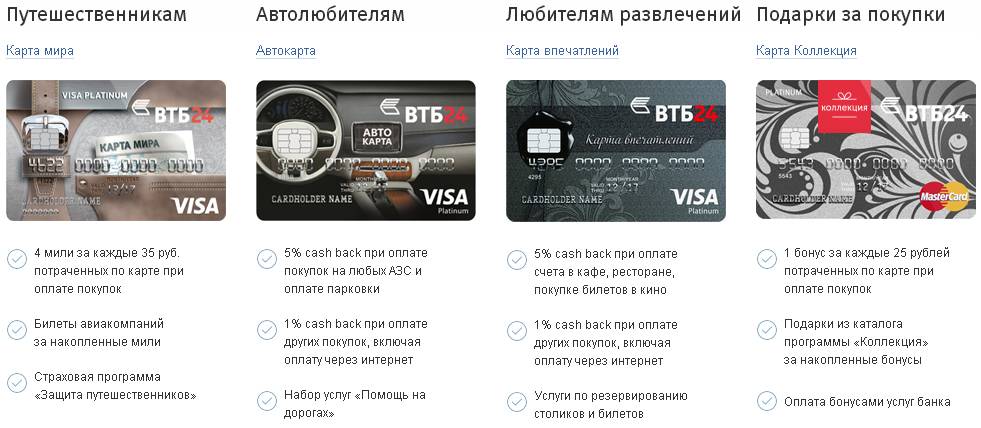

Опции кредитной карты ВТБ 24: кэшбэки и бонусы

ВТБ 24 предлагает своим клиентам следующие опции по кредитным картам:

Опция Авто. Ориентирована на клиентов, тратящих большую часть заемных средств на оплату услуг АЗС и парковочных мест. В рамках этой опции размер Кэшбэка зависит от суммы, покупок по кредитной карте.

Максимальная сумма в месяц, доступная для возврата — 3 тысячи рублей.

Опция Рестораны. Подходит для тех, кто не жалеет денег на вкусные обеды и развлечения. Кэшбэк начисляется с оплаты счетов в кафе и ресторанах, а также при покупке билетов в театры и кино. Размер возврата также зависит от суммы покупок по карте.

Опция Cash back. Предусматривает возврат бонусных рублей на любые покупки, совершенные через платежные сервисы Apple Pay, Google Pay, Samsung Pay. Процент возврата зависит от сумм покупок и рассчитывается по следующим ставкам:

При оплате покупок без платежных систем кэшбэк начисляется в размере 1% от суммы покупок. Предельный размер возврата за месяц — 5 тысяч рублей. Дополнительным бонусом опции Cash back является начисление максимально возможного вознаграждения (2,5%) на все приобретения по карте в первый месяц после подключения услуги.

Опция Коллекция. Выгодна тем, кто часто совершает покупки через партнеров программы лояльности банка ВТБ (Л’этуаль, Перекресток, Booking.com, Aliexpress и другие). В рамках этой опции в первый месяц после подключения на карту возвращается 4% бонусов за любые покупки независимо от сумм. Далее тарифы Кэшбэка следующие:

За покупки у партнеров ВТБ начисляются повышенные бонусы до 11% от суммы сделки. Потратить накопленные средства можно, приобретая товары в каталоге на сайте bonus.vtb.ru. Курс обмена: 1 бонус = 1 руб. При нехватке бонусных средств можно доплатить за покупку рублями.

Опция Путешествия. Подойдет тем, кто не представляет свою жизнь без поездок по России и заграницу. За совершенные покупки в любых магазинах на карту начисляются мили. Обменять их можно на покупку авиа и ж/д билетов и при бронирование отелей. Курс составляет 1/1. Начисления миль зависят от сумм покупок по карте. В первый месяц после подключения опции вознаграждение предоставляется в максимальном размере (4%). Далее согласно приведенной ниже таблицы.

Опция Сбережения. Выгодна для владельцев накопительных и сберегательных счетов ВТБ 24. Предусматривает увеличение процента по вкладам до 1,5 единиц. Вознаграждение исчисляется пропорционально покупкам по Мультикарте в следующих пределах:

Опция Заемщик. Это совершенно новая функция Мультикарты ВТБ. Клиентам, у которых есть кредит наличными или ипотека в ВТБ, эта опция позволит снизить процентную ставку и сэкономить на ежемесячных платежах. Ставка снижается в зависимости от суммы покупок по кредитной карте, а также от того, собственные или заемные средства используются при оплате. Для владельцев ипотеки опция Заемщик действует по следующим тарифам:

Клиентам, выплачивающим кредиты наличными, кэшбэк начисляется по ставкам:

Ставка по кредиту или ипотеке автоматически пересчитывается банком каждый месяц. График платежей при этом не меняется. Разница между установленной величиной ежемесячных платежей и начисленной с учетом покупок по Мультикарте ежемесячно возвращается на счет клиента.

Как уже говорилось ранее, изменять опции можно один раз в месяц через отделение банка или, позвонив по телефону горячей линии 8 800 100-24-24. Комиссия за переход не взимается.

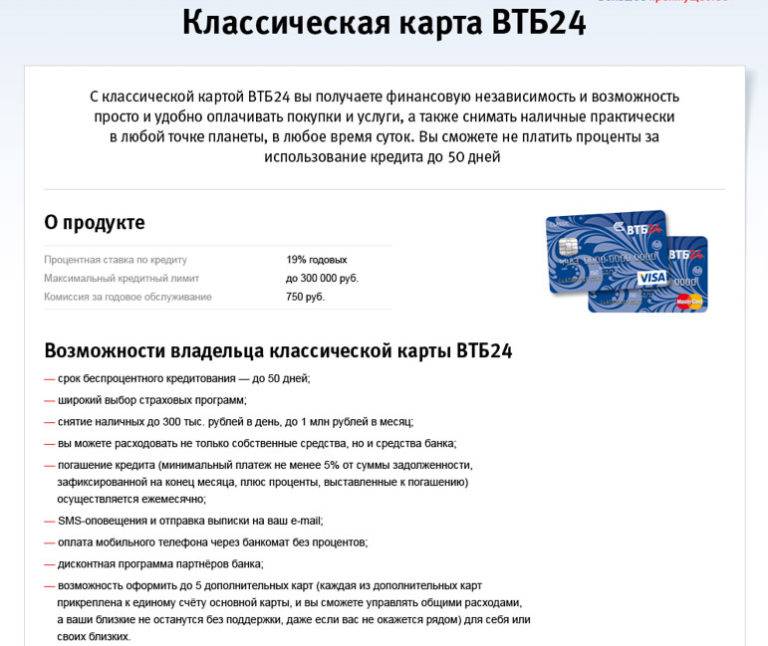

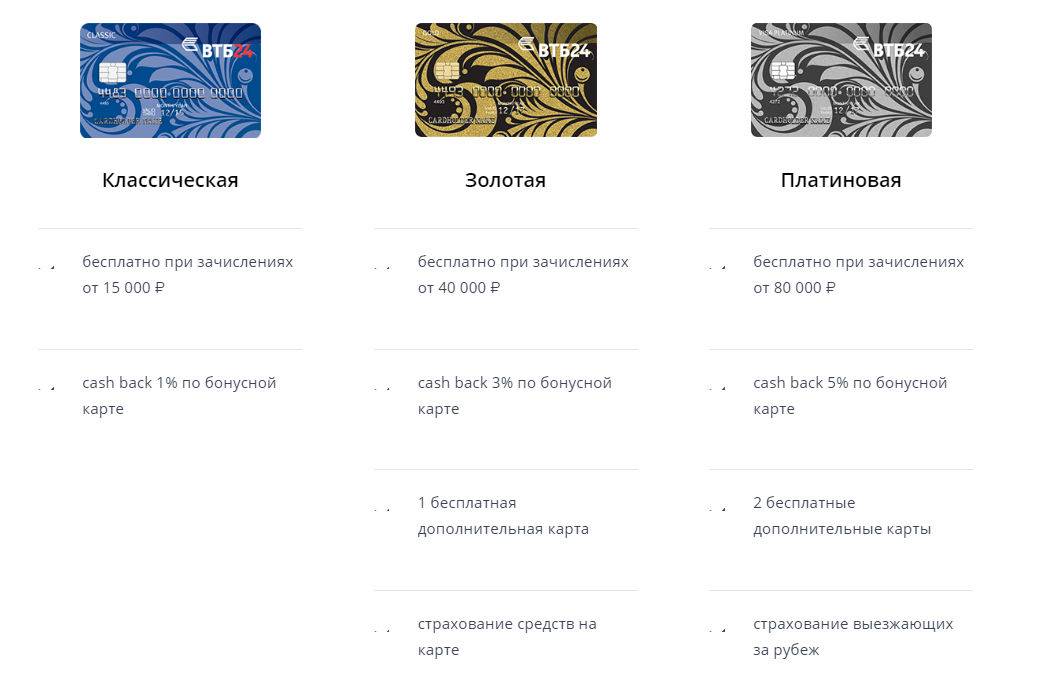

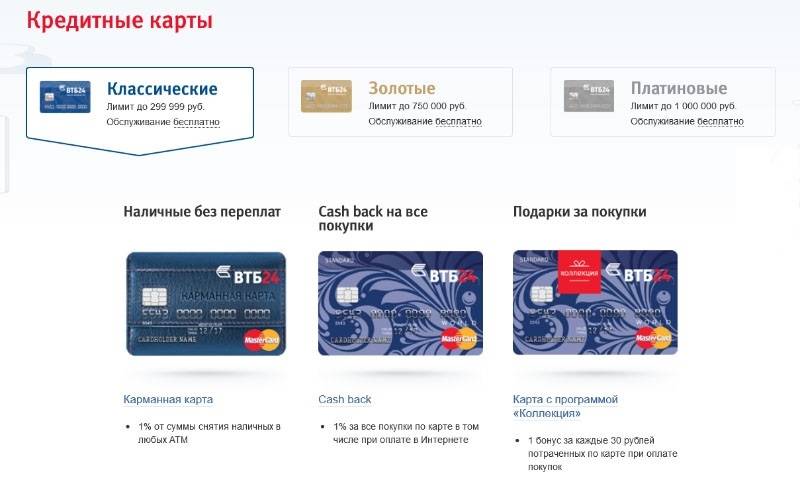

Кредитная карта ВТБ 24 Классик условия пользования

Данный банк предлагает довольно богатый выбор классических карт, подарочных и премиум-класса. Последние предоставляют возможность оплаты крупных покупок.

Условия использования, а также возможности, которые получает клиент, целиком и полностью зависят от того пакета услуг, который подключен к карте. Классический пакет предусматривает:

- Процентную ставку в размере 28% годовых.

- Кредитный лимит в сумме до 299000 рублей.

- Услуга смс-оповещения, которая в первый месяц использования кредитки предоставляется бесплатно, а со второго месяца ее стоимость составит 59 рублей.

- Грейс-период длительностью в 50 дней.

Большинство держателей кредитных карт, выпущенных другими банками, отмечают, что финансовые организации взимают довольно большую комиссию за снятие наличных. Данный банк предлагает своим клиентам весьма выгодные тарифы подобных операций.

Снять наличные средства с карты ВТБ 24 можно с комиссией в 1% от запрошенной суммы, однако она не может быть менее 50 рублей. Если на кредитной карте имеются собственные средства ее владельца, то их снять он может абсолютно бесплатно.

На всех кредитных картах банка, кроме карты MasterCard Standart, действует период, в течение которого можно без процентов пользоваться средствами.

Условия его вполне просты. Многие клиенты не совсем понимают, каким образом производится расчет беспроцентного времени использования кредиток. По карте ВТБ 24 грейс-период может составлять до пятидесяти дней с момента, когда была совершена первая покупка.

Льготный период рассчитывается с учетом календарных месяцев. Если он составляет пятьдесят дней, то фактически клиент имеет тридцать дней на беспроцентное пользование заемными средствами и двадцать дней на то, чтобы погасить долг.

В том случае, если клиент не успевает вовремя внести необходимую сумму на счет, то будет начислен минимальный платеж, составляющий от трех до пяти процентов от суммы задолженности.

В первую очередь, после получения кредитной карты в банке следует ознакомиться с условиями ее активации. Это сделать можно двумя основными способами:

- Активировать ее непосредственно в офисе в момент получения. Любой сотрудник банка подскажет вам, как это сделать, и поможет произвести необходимые действия.

- Посредством звонка в службу поддержки банка. Выполнив определенные действия, последовательность которых будет сообщать оператор, вы сможете без проблем активировать свою карту. Единственное, что стоит помнить, данный способ требует предварительной идентификации клиента.

После активации карты можно начинать ею пользоваться, причем точно так же, как и дебетовой. Основная разница заключается в необходимости погашения задолженности.

О правилах и условиях возврата денег расскажет сотрудник банка при выдаче карты, также они содержатся в договоре кредитования банка ВТБ 24 . Условия кредитных карт подробно описаны на официальном сайте.

Наличие карточки у клиента говорит о том, что он имеет перед банком определенные обязательства. Для того чтобы избавиться от них, потребуется выполнить определенные действия. В первую очередь, нужно прийти в офис банка и получить точную информацию о сумме задолженности по конкретной кредитной карте.

После этого потребуется внести ее на карточный счет.

Как только денежные средства поступят, можно начинать процедуру закрытия карты. Для этого требуется написать письменное заявление, а затем его зарегистрировать.

После его одобрения банком карту следует сдать.

Отзывы об этом кредитном продукте в основном положительные. Условия хорошие, банк надежный.

Очень удобно пользоваться льготным периодом, всегда есть деньги до зарплаты. Из отрицательных моментов — высокие проценты по кредиту.

Нами рассмотрена кредитная карта ВТБ 24 , условия пользования и отзывы приводятся.

Преимущества и недостатки кредитки ВТБ 24 с cash back

Как любой вид займа «Мультикарта» имеет свои «плюсы» и «минусы». К преимуществам можно отнести:

- Кэшбэк до 10%. При чем клиент самостоятельно определяет перечень покупок, на которые он распространяется.

- Возможность получить дополнительный доход при внесении собственных средств на карту.

- Высокий кредитный лимит по карте.

- Отсутствие комиссии за обслуживание счета.

- Получить карту можно уже с 21 года.

- Не высокая процентная ставка по кредитке.

- Возможность дистанционной схемы оформления карты.

Если клиент будет погашать задолженность в течение действия льготного периода, то ему не начислят проценты. Но не смотря на существенные преимущества, у данного продукта есть свои и недостатки.

Во-первых, льготные период не распространяется на операции по снятию наличных. Во-вторых, для получения кредитной карты клиент должен иметь довольно высокий среднемесячный доход. В-третьих, за снятие наличных средств в банкоматах взимается немаленькая комиссия.