Взять кредит инвалиду 1, 2 и 3 группы в ОТП Банке

Разберемся, реально ли инвалиду 1, 2 и 3 группы в ОТП Банке оформить кредит и, если да, то какие документы для этого потребуются. Физические лица с ограниченными возможностями получают денежные выплаты от государства. Однако часто их не хватает на крупные покупки: бытовую технику, мебель, автомобиль и т.д. Тогда инвалиды обращаются в банк с целью оформить кредит.Могут ли инвалиды получить кредит в ОТП Банке? Да, но решение финансового учреждения зависит от ряда факторов:

- группы инвалидности;

- уровня дохода;

- состояния кредитной истории;

- возможности предоставить обеспечение, например, поручителя или залог.

Наиболее высокая вероятность взять кредит в ОТП Банке у тех, кто получает не только выплаты от государства, но и заработную плату, а также у действующих клиентов банка.

Кредит инвалиду 1 группы в ОТП Банке

Люди с 1 группой инвалидности имеют серьезные проблемы со здоровьем. Они ограничены в своей жизнедеятельности, нуждаются в постоянной помощи и являются нетрудоспособными. Как правило, единственный их доход – это социальные выплаты, большая часть которых тратится на покупку лекарств инвалиду. По этой причине именно инвалидам 1 группы чаще всего ОТП Банк отказывает в кредите.

Кредит инвалиду 2 группы в ОТП Банке

Люди, которым присвоена 2 группа инвалидности, могут выполнять несложную работу и самостоятельно себя обеспечивать. Кредитор при рассмотрении заявки будет учитывать наличие трудовой деятельности и совокупный доход.

Кредит инвалиду 3 группы в ОТП Банке

Люди с 3 группой не имеют серьезных проблем со здоровьем, трудоспособны. Они, как правило, стабильно получают зарплату и социальные выплаты. Последние выступают дополнительным источником дохода и расцениваются банком в виде преимущества.

Таким образом, кредиты ОТП Банка более доступны инвалидам 3 группы. Тем не менее у представителей 1 и 2 группы, которые могут предоставить обеспечение, есть шансы получить положительный ответ.

Как инвалидам подать заявку на кредит в ОТП Банк?

Для этого нужно воспользоваться одним из способов:

- Посетить ближайшее отделение банка.

- На официальном сайте ОТП Банка, в личном кабинете.

- Через мобильное приложение.

Срок изучения банком онлайн заявки такой же, как и заявки, поданной в отделении. О принятом решении кредитор сообщит в телефонном режиме – позвонит или отправит sms-сообщение.

Документы, необходимые инвалидам 1, 2, 3 группы для подачи заявки

Их можно разделить на обязательные и дополнительные, которые повысят шансы инвалида оформить кредит.Обязательные – это:

- паспорт гражданина Российской Федерации;

- документ, подтверждающий наличие инвалидности той или иной группы;

- справка о размере начисляемых социальных выплат.

От потенциального заемщика, который получает пенсию по инвалидности и другие выплаты на карточку ОТП Банка, потребуется только паспорт.

Если клиент с ограниченными физическими возможностями официально трудоустроен, то этот комплект документов следует дополнить ИНН-кодом и справкой о доходах с места работы.

Дополнительные документы нужны, если привлекается поручитель или залог. В первом случае – паспорт гражданина РФ и документ о наличии, размере дохода поручителя, а во втором – документы, подтверждающие право собственности на ценное имущество.

Что поспособствует инвалидам в оформлении кредита в ОТП Банке?

Повысить шансы помогут:

- Залог в виде ценного имущества. Это может быть участок земли, дача, транспортное средство и т.д. Все, кроме единственной квартиры или дома, где прописан клиент.

- Помощь поручителя. Он подстрахует заемщика, если тот не сможет провести ежемесячный платеж.

- Справка от врача. В ней должна содержаться краткая история болезни и состояние здоровья на момент подачи заявки. Идеально, если справка подчеркнет стабильное протекание болезни или улучшения.

- Страхование здоровья или жизни. В этом случае страховая компания возместит кредитору часть расходов, если здоровье заемщика инвалида ухудшится.

Так дают ли инвалидам в ОТП Банке кредит? Да, но каждая заявка рассматривается индивидуально. Более высокие шансы получить положительное решение у физических лиц 2 и 3 группы, которые трудоспособны и, кроме социальных выплат, получают зарплату

Банк примет это во внимание, если будут предоставлены соответствующие документы.Ознакомиться со списком обязательных и дополнительных документов можно на официальном сайте ОТП Банка и на этой странице. Также всем желающим доступен онлайн калькулятор

Он, благодаря мгновенному расчету, позволит предварительно оценить условия кредитования инвалидов.

При оформлении кредита в ОТП Банке инвалиду поспособствует обеспечение в виде залога, помощь поручителя, справка от врача и страхование здоровья, жизни.

В первую очередь, кредитор обратит внимание на группу инвалидности потенциального заемщика.

- 3-я группа. У людей данной группы, как правило, не слишком много проблем со здоровьем. Обычно имеют место заболевания, связанные с возрастом, либо реабилитационный послеоперационный период. При наличии официальной работы, приличной зарплаты, а также возможности собрать полный пакет документов, человек вполне может претендовать на ссуду.

- 2-я группа. С заемщиками из этой группы все обстоит сложнее. Инвалиды 2-й группы нуждаются в уходе и лечении, а их заболевания весьма тяжелые. Но даже в такой ситуации кредит взять реально, если есть стабильный доход.

- 1-я группа. Такую группу дают людям с неизлечимыми и серьезными заболеваниями. Кредиторы не просто не спешат выдавать им ссуды, а отказывают в большинстве случаев. И все-таки «лазейки» существуют. Если заемщик способен своевременно оплачивать квартплату, то и поиск кредитора может увенчаться успехом. Правда, скорее всего, займ будет выдан только под поручительство других лиц.

Подытоживая: ключевые причины для отказа в ссуде инвалиду – это серьезность заболевания, которое может прогрессировать, отсутствие дохода и недееспособность.

Для вас одобрен кредит!

Как получить кредит

Так же, как и обычный заявитель человек с инвалидностью может подать заявления сразу в несколько банков.

При понимании своей низкой платежеспособности и отсутствии шансов на получение ссуды инвалид может поговорить с родственниками или друзьями, которые согласятся взять кредит на свое имя. В этом случае, скорее всего, процентная ставка окажется ниже и предложение в целом более выгодным. Однако на практике редко кто готов взять на себя такую ответственность.

Перед обращением в банк к сотруднику по кредитованию желательно заранее проштудировать предложения, которые дает данная банковская организация пенсионеру, и подготовить все нужные бумаги, которые потребуются при подаче заявления:

- Паспорт.

- Справка об инвалидности или другие документы, подтверждающие особый статус инвалида и прохождение медицинской экспертизы с указанием причины присуждения группы.

- Показатели всех доходов. Сюда можно приложить справки с места работы, если она есть, документы о сумме получаемой пенсии, сведения об имеющихся вкладах или справка со счета с указанием суммы остатка.

- Бумаги, подтверждающие владение движимым и недвижимым имуществом.

- Документы, говорящие о том, что есть несколько надежных поручителей со стабильным доходом.

Далее инвалид обращается в отдел кредитования банка, где хочет взять заем. Для этого можно обратиться к сотрудникам лично или подать предварительную заявку на рассмотрение и расчет процентной ставки на сайте организации.

К заявлению необходимо приложить все перечисленные документы и ждать ответа на него. Официальный ответ от банка, дадут ли пенсионеру по инвалидности кредит, редко дают на месте. Чаще процесс рассмотрения заявки длится несколько дней. В любом случае в течение недели сотрудник свяжется с заявителем со словами «Давайте встретимся, и я вам расскажу о том, на каких условиях банк готов предоставить вам кредит» или «К сожалению, на вашу заявку банк ответил отрицательно».

При отказе инвалид может запросить письменную копию ответа с указанием причины. В случае многократных неодобрений заявок можно обратиться в суд для рассмотрения правомерности названных причин.

При положительном ответе и устраивающих условиях ссуды между банком и инвалидом заключается стандартный кредитный договор и выдается необходимая сумма

Добиваемся выплаты от страховой компании

Сегодня политикой многих банков предусмотрено увеличение процентной ставки по кредиту при отказе клиента добровольно страховать свою жизнь и здоровье. Заемщики, подсчитывая убытки от высокой годовой, практически всегда соглашаются заключить договор со страховой компанией.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Получение инвалидности – страховой случай, поэтому необходимо добиться выплаты от страховщика.

В такой ситуации нужно действовать следующим образом:

внимательно изучите условия договора страхования, оформленного еще до получения инвалидности. Прочитайте, какие действия вам нужно предпринять при наступлении страхового случая;

направьте в адрес страховщика уведомление о наступлении страхового события

Важно выполнить это в течение определенного в договоре промежутка времени, иначе можно опоздать и упустить шанс на получение денег;

подготовьте пакет документов, доказывающих факт страхового случая. Необходимо собрать целую кипу бумаг, куда будет входить заключение комиссии, различные справки и пр.;

дождитесь, пока страховщик закончит проверку переданных на рассмотрение документов и вынесет решение.

К сожалению, не всегда быстро и просто получается решить вопрос со страховщиком. Компании стараются найти «лазейку» и не выплачивать деньги, положенные клиенту. Поэтому со своей стороны вам необходимо обязательно уложиться в сроки, отводимые для передачи уведомления о наступлении страхового случая, и собрать все требуемые документы. Возможно, «выбивать» выплату придется через суд. Вероятность выиграть в процессе очень высока.

Не нужно надеяться, что выплату кредита при получении инвалидности можно будет закончить. Это не так. Ситуация не отменяет обязательств перед банком. Разберем, на какие уступки могут пойти финансовые учреждения.

Взаимодействие со страховщиками

Инвалидность – это однозначно страховой случай. В связи с тем, что многие банки предлагают услугу страхования в качестве приложения к ссуде, вероятно, при получении группы вы можете рассчитывать на компенсацию, обратившись в страховую компанию.

В этом случае необходимо соблюсти определенный алгоритм действий:

- Внимательно ознакомьтесь с договором страхования, а также с полисом, который был получен еще до инвалидности. Изучите перечень условий и действий, предпринимаемых при возникшей ситуации.

- Направьте соответствующее уведомление в адрес своего непосредственного страховщика о наступлении страхового случая. Если пренебречь принципом своевременности на этот этап, можно опоздать и лишиться шанса на получение финансовой помощи.

- Документально докажите факт наступления страхового случая. У вас на руках будет целый ворох бумаг, включающий историческую справку, заключения комиссии и так далее. Только в этой ситуации вам может быть выдана страховка.

- Компания осуществляет проверку документов, которые приносит заемщик, и на основании результатов обеспечивает принятие решения о выплате в пользу инвалида суммы.

Часто задаваемый вопрос «если я инвалид 2 группы могу не платить кредит» имеет отрицательный ответ:

- Во-первых, потому, что вы продолжаете нести ответственность перед кредитором.

- Во-вторых, в связи с тем, что получаете доход, поэтому никто не освободит вас от уплаты ссуды. Мы рассмотрели рядовой случай, при котором страховая компания сразу же пойдет навстречу своему клиенту и выдаст компенсацию.

Но порой такого явления может не наблюдаться, и организация просто-напросто откажет в помощи. В этом случае вы вправе подать в суд и добиться своего.

Виктор спрашивает

Я инвалид 2 группы. Получаю пенсию 9000 рублей и доход от ремонта компьютеров на дому – 5000-8000 рублей. Официально не работаю. Хотел бы получить кредитную карту Тинькофф Платинум, но имею нарушение речи, как следствие своей травмы. Мне трудно говорить, особенно по телефону, не видя собеседника. Что делать?

7 лет назад 6.1K 1

Здравствуйте, Виктор! Благодарим Вас за доверие! Виктор, действительно, при дистанционной подаче заявки на кредит, у кредитного специалиста могут возникать вопросы по ходу ее рассмотрения, поэтому необходимо, чтобы кто-то из Ваших близких, Вам помог ответить на них.

Виктор, если у Вас есть возможность, то попробуйте подать заявку на кредитование при личном визите в банк. Поскольку банк Тинькофф Кредитные Системы кредитует только дистанционно, через Интернет, то без сторонней помощи Вы не сможете поговорить с менеджером. Надо отметить, что это будут не единственные телефонные переговоры со специалистом – активация кредитной карты также осуществляется по телефону.

Предлагаем Вам рассмотреть возможность оформления кредитной карты у других кредиторов.

Например, немало достойных продуктов есть в Банке Русский Стандарт. Мы будем рады предложить Вашему вниманию кредитную карту «Русский Стандарт Классик Онлайн». Выдается она в отделении банка при наличии паспорта и одного из дополнительных документов на выбор (загранпаспорта, персонифицированной карты из другого банка, паспорта ТС или свидетельства о регистрации ТС). Максимальный лимит по кредитке – 450 000 российских рублей. Длительность льготного периода составляет 55 дней. Минимальный платеж – 5% от объема задолженности.

Оформить «Прозрачную карту» можно в отделении КБ Ренессанс Кредит за 15 минут, при наличии паспорта. Только, для начала, банк должен принять положительное решение о кредитовании на основании заявки, которую Вы можете подать в офисе кредитора. Если пожелаете, то Ваша кредитка может быть Вам бесплатно доставлена курьером в течение 2-х недель. Максимальный кредитный лимит по «Прозрачной карте» составляет 300 000 российских рублей. Имеется льготный период – 55 дней. Данный продукт предусматривает наличие функции Cash Back, благодаря которой КБ Ренессанс Кредит возвращает на Ваш карточный счет 1% от стоимости любых безналичных покупок

Обратите внимание на то, что весь апрель 2014 года, покупки с «Прозрачной картой» в аптеках и оптиках вознаграждены 5% скидкой в виде возврата денег на карт-счет. Желаем Вам успешного кредитования!

Пожалуйста, оцените ответ:Рейтинг: 5/5 – 1 оценка

Вспомогательные варианты разрешения проблемы

Всегда лучше пытаться решить вопрос мирным путем. Обычно банки стараются войти в положение заемщика, выстроить с ним доверительные отношения и смягчить прежние условия кредитования. Финансовым учреждениям также невыгоден конфликт, как и самому клиенту.

Банки всегда учитывают риски и форс-мажоры. Предусматривают специальные программы, меняющие условия договора в сторону заемщика, чтобы погашение долга прошло для него менее «болезненно».

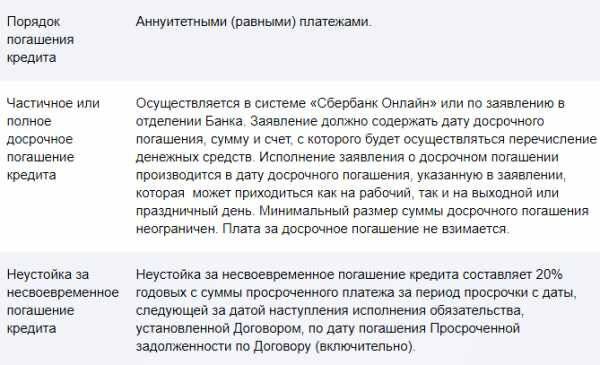

Так, получив инвалидность, физическое лицо может подать в банк прошение об изменении порядка погашения кредита в связи с попаданием в трудную жизненную ситуацию. Обычно финансовые учреждения предлагают реструктуризацию займа. Льготы, которые могут применяться к заемщикам:

- кредитные каникулы;

- увеличение срока кредитования (здесь также возможно, но не обязательно, снижение годовой ставки);

- освобождение от уплаты процентов.

Можно попробовать обратиться в другой банк, чтобы рефинансировать имеющиеся кредиты. Особенно это актуально, если стороннее финансовое учреждение предлагает более выгодные и лояльные условия кредитования. Такие меры не избавят от ссуды, но помогут не допустить просрочки, не довести до взыскания долга через коллекторов или суд.

Банкротство физлица нужно рассматривать только в крайнем случае. Для оформления бумаг можно обратиться в специальную организацию.

10 банков, которые дают кредит инвалидам

- Райффайзенбанк — до 2 000 000 рублей, сроком до 5 лет, процентная ставка от 8,99% годовых.

- Совкомбанк — до 1 000 000 рублей, сроком на 5 лет, процентная ставка от 8,9% годовых.

- ОТП Банк — до 4 000 000 рублей, сроком до 7 лет, процентная ставка от 10,5% годовых.

- Росбанк — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 10,99% годовых.

- Восточный — до 3 000 000 рублей, сроком до 5 лет, процентная ставка от 9% годовых.

- Открытие— до 5 000 000 рублей, сроком до 5 лет, процентная ставка от 8,5% годовых.

- МТС Банк — до 5 000 000 рублей, сроком до 5 лет, процентная ставка от 8,9% годовых.

- Газпромбанк — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 9,5% годовых.

- УБРиР — до 3 000 000 рублей, сроком до 7 лет, процентная ставка от 9,5% годовых.

- Хоум Кредит — до 1 000 000 рублей, сроком на 5 лет, процентная ставка от 7,9% годовых.

| Банк | Сумма | Срок | Ставка | Решение |

|---|---|---|---|---|

| Сбербанк | до 5 000 000 ₽ | до 5 лет | от 11,9 | от 2 минут |

| Альфа-Банк | до 5 000 000 ₽ | до 5 лет | от 6,5% | до 2 минут |

| Тинькофф | до 2 000 000 ₽ | до 3 лет | от 8,9% | от 1 минуты |

| ВТБ | до 5 000 000 ₽ | до 7 лет | от 7,5% | до 5 минут |

| Почта Банк | до 1 500 000 ₽ | до 5 лет | от 5,9% | от 1 минуты |

| Банк Открытие | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 15 минут |

| Газпромбанк | до 5 000 000 ₽ | до 7 лет | от 5,9% | Индивидуально |

| Райффайзенбанк | до 2 000 000 ₽ | до 5 лет | от 7,99% | до 2 минут |

| Россельхозбанк | до 3 000 000 ₽ | до 5 лет | от 9,5% | до 3 дней |

| Совкомбанк | до 1 000 000 ₽ | до 5 лет | от 17,9% | Индивидуально |

| МТС Банк | до 5 000 000 ₽ | до 5 лет | от 6,9% | от 5 минут |

| Промсвязьбанк | до 3 000 000 ₽ | до 7 лет | от 5,5% | от 5 минут |

| Росбанк | до 3 000 000 ₽ | до 7 лет | от 8,99% | от 15 минут |

| ОТП Банк | до 4 000 000 ₽ | до 7 лет | от 10,5% | от 1 минуты |

| Хоум Кредит | до 3 000 000 ₽ | до 5 лет | от 7,9% | от 2 минут |

| Росгосстрах Банк | до 3 000 000 ₽ | до 5 лет | от 8,9% | от 1 минуты |

| Ренессанс Кредит | до 300 000 ₽ | до 5 лет | от 10,5% | до 1 минуты |

| Русский Стандарт | до 500 000 ₽ | до 5 лет | от 19,9% | от 15 минут |

Какой банк выбрать?

- Инвалидность какой группы у вас?

- Может ли кто-то выступить поручителем по вашему займу?

- Есть ли у вас дополнительные источники регулярных доходов?

- Обладаете ли вы каким-нибудь имуществом для залогового обеспечения?

Обращаться лучше сразу в 2-3 банка, так как критерии оценки и проверки заемщиков у них отличаются.

Как не получить отказ?

- Привлечение поручителя;

- Привлечение со-заемщика;

- Залог недвижимого или движимого имущества.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Паспорт РФ;

- Документ, подтверждающий доход.

- Дополнительно могут понадобиться: копия трудовой книжки; документ, подтверждающий инвалидность; документ, подтверждающий получение социальных выплат; пенсионное удостоверение.

В какие ФКУ обращаться?

Специальных льготных кредитных продуктов для инвалидов второй группы не предусмотрено. Поэтому придется пытаться получить заем на обычных, массовых условиях. При выборе банковского учреждения стоит смотреть на его надежность и клиентоориентированность.

Проще всего подать заявку на обычный потребительский заем. Финансовые учреждения, в условиях жесткой конкуренции, постоянно снижают требования к заемщикам. Разберемся, где можно попробовать приобрести кредит инвалидам 2 группы.

- МТС Банк. Предлагает новым и действующим клиентам оформить нецелевой заем на привлекательных условиях. Годовая от 8,4%, срок кредитования от года до пяти лет, минимальная сумма – 20 тысяч руб. Для лиц, получающих зарплату на счет в банке, максимальный лимит кредита составляет 5 миллионов рублей, для остальных – 1,1 млн. руб. Требования к потенциальному заемщику минимальны: возраст от 20 лет, наличие постоянного источника дохода. Заявка рассматривается сотрудниками в течение двух рабочих дней.

- Восточный банк. Финансовое учреждение презентует сразу несколько программ потребительского кредитования. В рамках продукта «Экспресс-кредит» можно взять от 25000 до 500000 рублей, время рассмотрения заявления – от 15 минут. Годовая от 9%, срок от 13 до 36 мес. Следующее предложение – кредит наличными. Сумма займа от 80000 до 3000000 рублей, период кредитования от года до 5 лет, ставка от 9%. Заявка анализируется банком от 30 минут до одного рабочего дня. Третий проект – залоговый кредит. Если в качестве обеспечения предложить объект недвижимости, можно получить до 30 млн. на любые цели под 8,9% годовых. Требования к клиентам: возраст от 21 года до 76 лет, российское гражданство, стабильный доход и стаж от 3 месяцев. Из документов необходим паспорт, СНИЛС, справка о доходах и копия трудовой.

- Тинькофф Банк. Очень лояльная к своим клиентам организация – для получения потребительского кредита понадобится только паспорт. Чтобы оформить заем, не нужно ехать в офис – представитель ТКС прибудет в назначенное место с кредитным договором и дебетовым пластиком, на котором будут лежать деньги. Условия займа без обеспечения таковы: сумма до 2 млн. руб., годовая от 12%, срок до 3 лет. В этом случае не требуется предоставление справок о доходах. При необходимости можно подать документы на кредит под залог квартиры. Тогда максимальный лимит увеличится до 15 миллионов, период кредитования – до 15 лет. Процентная ставка в данном случае составит от 8%.

- ХоумКредитБанк. Финансовым учреждением предлагается заем наличными на любые цели на очень привлекательных условиях: сумма до 1 млн. рублей, период кредитования до 6 лет, годовая от 7,9%. Не требуется залога и поручителей. Более 90% поступивших заявок рассматриваются моментально. Кроме этого, в банке можно запросить ссуду на ремонт, покупку автомобиля, стать участником программы рефинансирования. Требования к претендентам на кредит: российское гражданство, возраст от 18 до 70 лет, хорошая кредитная история, стаж от 3 месяцев, стабильный доход.

- УБРиР. Банк предлагает несколько кредитных программ. Разработаны специальные продукты для «зарплатников», пенсионеров и держателей вкладов. Если инвалид 2 группы относится к этим категориям, ему будет выгодно оформить заем именно здесь. Кредит на любые цели выдается на срок до 10 лет, максимальный лимит – 5000000 руб., процентная ставка от 6,5%. Среди обязательных документов – паспорт и справка о доходах, или выписка из ПФ РФ.

Получить кредит инвалидам 2 группы, имеющим постоянный доход, будь это пенсия или социальные отчисления, вполне реально. Еще больше шансов при подаче заявки на залоговый заем. При необходимости быстро взять ссуду, лучше привлечь созаемщиков.

Как оформить кредит инвалиду?

Чтобы сделать это, у вас должна быть стабильная работа. Пособие по инвалидности банки редко учитывают в качестве дохода заемщика. Также, вам следует иметь залог и поручителей. Это верный признак того, что кредит будет погашен в любой ситуации. Помимо того, стоит предоставить в банк медицинское свидетельство о здоровье.

Большинство компаний не сотрудничают с инвалидами, опасаясь резкого ухудшения их состояния, что позволит на законных основаниях не погашать кредит. Лучше всего банки сотрудничают с теми людьми, чьи проблемы со здоровьем не могут прогрессировать.

Так кредит взять инвалиду, имеющему проблемы со слухом, гораздо проще, чем больному, имеющему повышенное артериальное давление. Ведь у последнего могут в любой момент произойти серьезные ухудшения самочувствия, вплоть до инсульта. Следовательно, кредит может быть не выплачен.

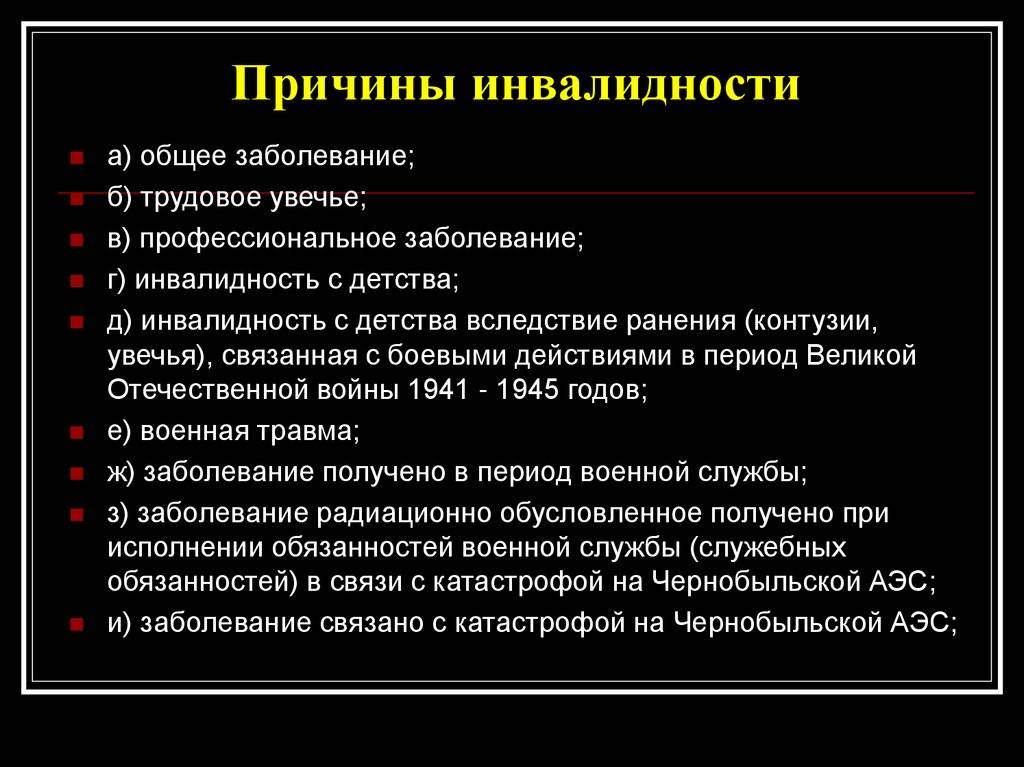

Кредиты инвалидам различных групп

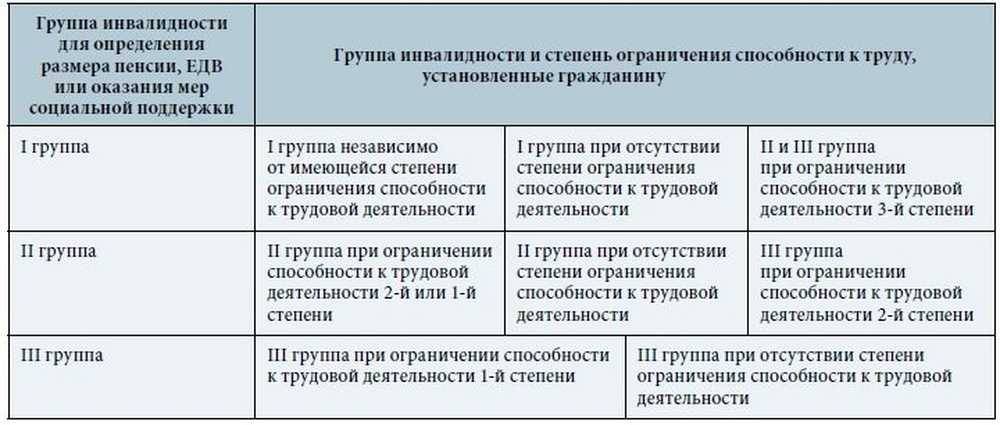

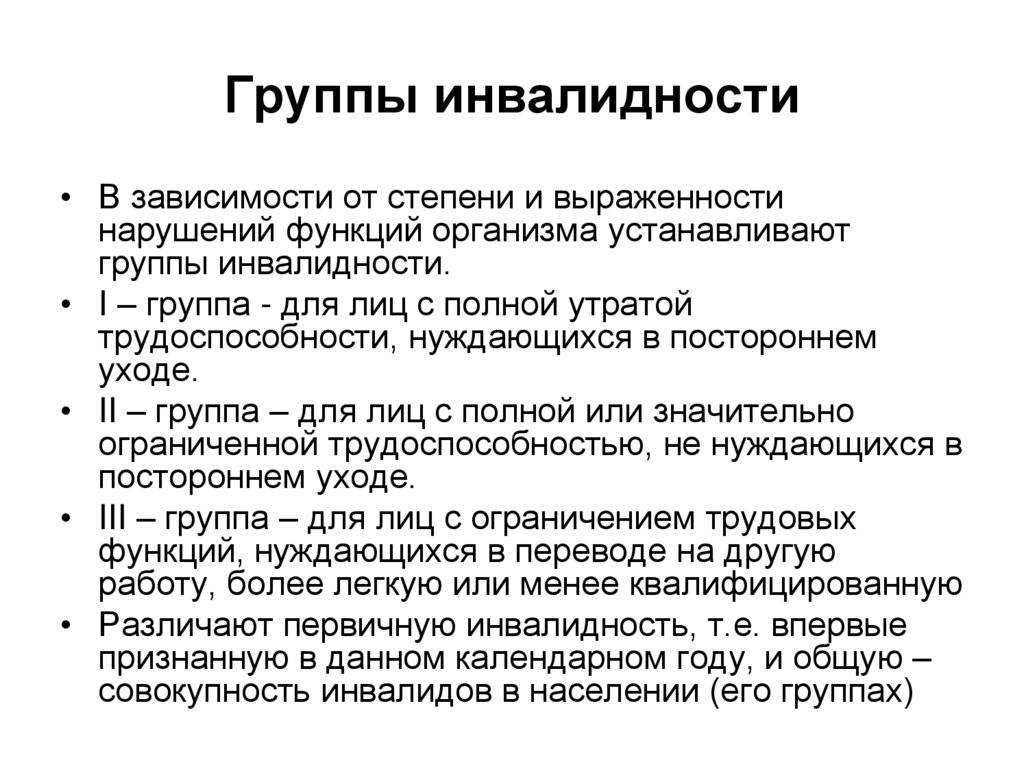

Современная медицина выделяет 3 группы инвалидности, к которым относятся:

- 3 группа – люди с несерьезными заболеваниями, которые незначительно ограничивают их повседневную деятельность, и напрямую не влияют на жизнь;

- 2 группа – граждане, имеющие серьезные болезни, несущественно ограничивающие возможности, но способные привести к серьезным последствиям;

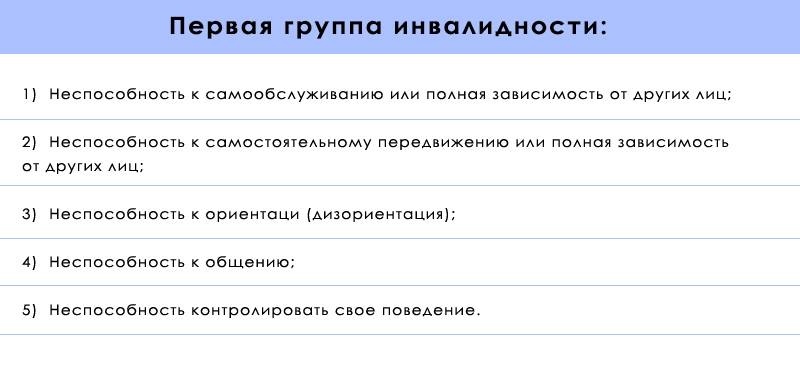

- 1 группа – больные, имеющие серьезные отклонения, которые значительно ограничивают человеческие возможности, не могут быть исправлены по средствам медицины, и зачастую, серьезно угрожают жизни.

Со второй и третьей группой больных банки сотрудничают относительно охотно. А вот инвалидам первой группы придется доказать свою финансовую и физическую состоятельность.

Ведь на практике не редки случаи, когда заемщики попросту умирали от серьезного заболевания, так и не погасив свои долги.

Стоит отметить, что многие инвалиды имеют высокие квалификационные навыки и занимают довольно солидные рабочие места. Если вы относитесь к числу таковых, то не стоит бояться идти в банк. Финансовые компании не ведут предвзятую политику. Для них имеют значение сугубо финансовые интересы.

Какие кредиты дают инвалидам?

Еще недавно, сказать точно, дают ли кредит инвалидам, было сложно. Но теперь на этот вопрос можно ответить положительно. Каждый инвалид имеет возможность оформить:

- Займ по специальной программе;

- Кредит с отсрочкой платежей для людей с нестабильной жизненной ситуацией;

- Микро кредит на небольшую сумму;

- Ссуду под залог имущества;

- Целевой кредит, где купленный товар играет роль залога.

Согласно законодательству, каждый человек, который признан дееспособным, может обращаться в любую финансовую компанию для получения любого займа. А каждый отказ банка должен быть обоснованным.

В противном случае, вы имеете возможность подать в суд на компанию, обвинив её в ущемлении прав инвалидов. Такие дела чаще всего решаются в пользу заемщиков. Кредиты инвалидам выдаются также, как и здоровым гражданам.

Если ваше состояние здоровья стабильное, вы не имеете ограничений в дееспособности, а ваш доход находится на нормальном уровне, то в сотрудничестве с банком не будет проблем. Большая конкуренция делает финансовые компании более лояльными и толерантными. Поэтому не стоит стесняться своих проблем. Подавайте заявки на кредит и пользуйтесь полноценными финансовыми услугами.

Задать вопрос о кредитах нашим специалистам!

Льготная ипотека с господдержкой

Для лиц с ограниченными возможностями существуют меры государственной и региональной поддержки. В зависимости от условий программы средства государственной субсидии можно использовать в качестве первоначального взноса или направить на погашение имеющейся задолженности по ипотечному займу.

Постановка на учет

Для постановки на учет инвалиды 1,2 или 3 группы должны соответствовать определенным критериям. На получение государственной поддержки претендуют лица:

- не имеющие собственной жилплощади и проживающие в течение длительного времени в жилье государственного, муниципального или общественного фондов по договору найма или поднайма, а также в арендованном помещении;

- проживающие в помещениях, не соответствующих санитарным и техническим условиям, а также утвержденным в регионе нормативам жилой площади;

- проживающие в коммунальных квартирах и общежитиях;

- в одной квартире проживают две семьи или более.

Также при распределении субсидий имеет значение, когда гражданин был поставлен на учет. В приоритете лица, зарегистрированные до 2005 года. Остальным заемщикам придется дожидаться своей очереди. Учитывая ограниченный бюджет и большое число лиц, нуждающихся в улучшении жилищных условий, ожидание может занять несколько лет.

Особенности субсидирования

Постановка граждан на учет, как нуждающихся в улучшении жилищных условий, не зависит от группы инвалидности. Инвалиды детства тоже могут претендовать на получение льгот, однако им потребуется собрать большой пакет документации. Кроме того, необходимо иметь постоянный доход, чтобы выплачивать оставшуюся часть займа.

Важно! Выдача государственных субсидий производится строго в порядке очередности. Список лиц, нуждающихся в улучшении условий проживания, достаточно велик, поэтому получить собственное жилье непросто.. Инвалиды, имеют право на получение разных видов господдержки:

Инвалиды, имеют право на получение разных видов господдержки:

- сертификат на первоначальный взнос или погашение части долга;

- сниженная за счет бюджетных средств процентная ставка (разницу компенсирует государство).

За реализацию льготных ипотечных программ отвечают региональные власти. В исключительных случаях лица с тяжелыми формами заболеваний могут получить субсидию, покрывающую размер займа целиком.

Восстановление срока давности взыскания долга

В некоторых случаях у кредиторов есть шансы восстановить пропущенные сроки взыскания по исполнительным листам. Причины, по которым суд пойдет навстречу, описаны в законодательстве:

- заболевания, подтвержденные медицинскими заключениями. Если, например, должник длительное время находился в стационаре в результате перелома, обстоятельство сочтут за уважительную причину пропуска. Но если должник сошлется на гипертонию (без госпитализации или хотя бы оформления больничного листа), то ему придется столкнуться с отказом;

- временный отъезд. Если, например, должника направили в командировку за границу, по возвращению ему придется представить документальные свидетельства;

- незнание. Если должник, к примеру, переехал и не мог знать о принятом по его персоне решении (не получил письмо), суд сочтет это обстоятельства за уважительную причину и восстановит пропущенные сроки.