Критерии оценивания страховых компаний

При присвоении фирме категории надежности, эксперты ориентируются на:

- полученную за время существования репутацию;

- годы предоставления услуг;

- количество и удобство расположения офисов;

- соответствие выплат предоставляемым гарантиям;

- скорость урегулирования спорных ситуаций;

- содержание портфеля;

- финансовую стабильность;

- соответствие уровня обслуживания и компетентности работников статусу компании.

Помимо этого подсчитываются приблизительные доходы и убытки страховщика. Определяется соотношения размера собранных страховых премий к произведенным выплатам. На основании результатов судят о материальной устойчивости организации, перспектив её существования и развития. Поскольку данная информация не размещается в публичных источниках, такие расчеты носят приблизительный характер.

Достойны ли доверия рейтинги

Хотя показатели рейтингов используются в качестве весомого аргумента при выборе страховщика, их нельзя считать на 100% правдивыми. Причинами тому является:

- накрутка пользовательских голосов для получения коммерческой выгоды;

- субъективность мнения автора.

Чтобы получить максимально объективные данные, стоит познакомиться с несколькими рейтингами. Если какая-либо компания фигурирует в топе всех списков, её можно считать достойной доверия. Кроме того, объективность эксперта нередко проверяется путем анализа сопутствующей информации на его сайте.

Если с рейтингом на странице фигурирует реклама от лидера топа, то едва ли надо рассчитывать на объективность его составителя

Важно удостовериться, что все представленные компании состоят в РСА на сегодняшний день

Президент союза страховщиков: ЦБ пригрозил страховщикам отдать сегмент ОСАГО госкомпании – Экономика и бизнес

МОСКВА, 7 июня. /ТАСС/. Банк России на закрытом совещании с участниками страхового рынка дал понять, что если с помощью механизма увеличенных продаж ОСАГО в пяти регионах РФ (так называемый единый агент РСА) страховщики не решат проблемы с доступностью полисов обязательной “автогражданки”, то этот сегмент страхования будет отдан госкомпании. Об этом сообщил журналистам президент Всероссийского союза страховщиков Игорь Юргенс.

“Сегодня довольно явно заявил директор департамента страхового рынка (Банка России, Игорь Жук – прим. ред.), который сказал: или вы с агентом (РСА) уже как-то решите проблему (в ОСАГО), или мы перейдем к плану Б. Один из вариантов плана Б – это создание государственной страховой компании. Собственно, сегодня это прозвучало: если сами не справитесь, то как с Национальной перестраховочной компанией будет”, – сказал Юргенс.

По его словам, в случае создания госкомпании сегмент ОСАГО фактически станет субсидированным.

В июне 2015 года зампред ЦБ Владимир Чистюхин сообщал журналистам, что Банк России не видит оснований для создания госкомпании по ОСАГО и этот вопрос не обсуждается.

ОСАГО в проблемных регионах

Как ранее сообщала пресс-служба Российского союза автостраховщиков, президиум профобъединения на заседании 30 мая утвердил принципы работы системы по повышению доступности услуги ОСАГО в проблемных регионах (ранее именовался как единый агент РСА).

Изначально к проблемным регионам относились Краснодарский край, Ростовская и Волгоградская области, затем к ним решено было присоединить Челябинскую и Мурманскую области. Президент союза Игорь Юргенс тогда заявил, что в этих регионах с 1 июня заработал механизм увеличения продаж ОСАГО, что приведет к снижению напряженности с доступностью полисов в этих субъектах.

Глава РСА уточнил, что использование такого механизма покупки ОСАГО будет не обязанностью, а опцией для автомобилистов и возможностью выбора. Если человек захочет приобрести полис в конкретной страховой компании, он может обратиться непосредственно к этому страховщику.

Проблемы с доступностью полисов ОСАГО в ряде регионов, решить которые и должен единый агент РСА, возникли в связи с чрезмерной активностью “автоюристов”, считает Юргенс. Появление дополнительной возможности приобретения ОСАГО является промежуточной мерой для быстрого решения задачи по обеспечению страховками автомобилистов.

О снижении числа страховых компаний

Ранее Эльвира Набиуллина заявила, что Центробанк не исключает сокращения числа страховых компаний к концу года.

“По рынку страховых компаний мы тоже проводим политику регулирования и надзора. Если страховые компании не будут предпринимать достаточных мер, конечно, их количество к концу года может существенно сократиться”, – отметила она.

“Мы действительно ужесточаем регулирование небанковских финансовых организаций… Требования, которые раньше устанавливались к этим финансовым организациям, либо были достаточно слабыми, либо просто не соблюдались. Не было действенных мер воздействия на финансовые организации”, – сказала глава ЦБ.

Набиуллина подчеркнула, что на рынке может быть “любое количество” финансовых организаций при условии их “устойчивости” и доверия со стороны клиентов.

Экспертный рейтинг страховых компаний по ОСАГО

Рейтинг составлен агентством RAEX (Эксперт РА), на основании комплексной оценки финансового состояния страховой компании, эффективности управления и инвестиционными рисками.

| Страховая компания | надежность | уровень выплат | вероятность судебного иска | отзывы | итоговый рейтинг |

| AIG (АИГ) | 4,5 | 21% | 2,32% | 4 | 3,8 |

| Альфастрахование | 4,3 | 43% | 0,67% | 2 | 3,9 |

| Альянс /бывш. РОСНО | 3,6 | 110% | 4,65% | 3 | 3 |

| ВСК | 4,1 | 45% | 8,51% | 2 | 3,1 |

| ВТБ старахование | 4,6 | 29% | 10,47% | 3 | 3,5 |

| Ингосстрах | 4,6 | 56% | 0,13% | 2 | 4 |

| МАКС | 4,5 | 92% | 13,83% | 2 | 3,4 |

| РЕСО-Гарантия | 4,4 | 52% | 1,41% | 2 | 3,9 |

| Росгосстрах | 4,6 | 52% | 13,09% | 1 | 3,3 |

| СОГАЗ | 4,8 | 53% | 1,37% | 2 | 4,2 |

Надежность, отзывы (негативные) и итоговый рейтинг рассчитывается по пятибалльной шкале.

Какие виды рейтингов страховых компаний бывают, и каким из них можно доверять?

Существует три основных вида рейтингов. Они различаются между собой источником информации, лежащим в основе каждого из них.

- Рейтинги специализированных рейтинговых агентств;

- Рейтинги на основе бухгалтерской отчетности и прочей статистической информации, размещенной на сайте ЦБ;

- Народные рейтинги – отражают репутацию страховой компании среди клиентов и основываются на отзывах автовладельцев.

Рассмотрим каждую из групп более подробно.

Рейтинги специализированных рейтинговых агентств. Чтобы попасть в списки, публикуемые рейтинговыми агентствами, компания предварительно подает заявку на участие в конкурсе и оплачивает услуги экспертов. Специалисты агентства оценивают деятельность организации и составляют прогноз относительно ближайшего будущего страховщика.

По итогам исследования рейтинговое агентство присваивает претендентам определенные категории и размещает результаты в публичном доступе. При этом рейтинг предоставляется “как есть” и конечный пользователь не имеет возможности проверить адекватность оценки экспертов. Известны случаи, когда топовые страховые компании не справлялись со взятыми обязательствами и объявляли себя банкротами.

Рейтинги, основанные на статистике Центрального Банка. Распределение мест в этом рейтинге основывается на статистических показателях, которые страховые компании обязаны публиковать ежеквартально в составе своей финансовой отчетности. Указанная информация группируется на сайте ЦБ, регулирующего деятельность всех страховых компаний. Анализируются такие показатели, как сумма страховых сборов, количество заключенных договоров, величина страховых выплат, процент отказов и многое другое.

Но, несмотря на всю серьезность подобных исследований, нельзя с полной уверенностью полагаться на них. Ведь увеличение числа клиентов может быть просто результатом удачной рекламной акции, а не следствием повышения уровня доверия к страховщику.

Народный рейтинг. Составляется на основе пользовательских оценок страховых компаний. Многочисленные интернет-отзывы и реальные истории создают образ страховщика в глазах потенциальных клиентов. Благодаря народным рейтингам можно заранее узнать, чего ожидать от той или иной компании при наступлении страхового случая.

Черный список страховых компаний по ОСАГО

В черный список попадают те СК, которые недобросовестно выполняют свои обязательства, имеет те или иные проблемы с отчетностью, выплатой средств. В него входят:

- «Айболит»;

- «АСТО-Гарантия»;

- «Арбат»;

- «Вест-Акрас»;

- «Гармед»;

- «Генеральная СК»;

- «АСОЛЬ»;

- «Авест»;

- «АСОПО»;

- «БОРК»;

- «Генеральный Страхальянс»;

- «Горстрах»;

- «Доверие»;

- «Евро-Азиатская СК»;

- «ЖАСО-М»;

- «Гранит»;

- «ДЖЕНЕРАЛ-РЕЗЕРВ»;

- «Западно-Сибирская Транспортная СК»;

- «Инногранат»;

- «КОНДА»;

- «Континенталь»;

- «Корона»;

- «Зенит»;

- «ИМПЕРИЯ страхования»;

- «Инвестстрах-Агро»;

- «Лидер»;

- «Метрополис»;

- «Наша Надежда»;

- «Национальное качество»;

- «Ника Плюс»;

- «Пирамида»;

- «Поддержка-Гарант»;

- «Природа»;

- «ЛК-Сити»;

- «Межрегиональное Страховое Соглашение»;

- «Промышленно-страховой альянс»;

- «Росмедстрах»;

- «Рострах»;

- «РСТ»;

- «ТПСО»;

- «УНИКУМ»;

- «Урал АИЛ»;

- «Уралкооп-Полис»;

- «Руксо»;

- «Русская СК»;

- «Русский мир»;

- «РуссоБалт»;

- «РАСО»;

- «Рекон»;

- «Север Полис»;

- «СК КГ»;

- «СКМ»;

- «СОЛО РТ»;

- «Росинвест»;

- «СВОД»;

- «Северо-Западная СК»;

- «Спортстрахование»;

- «Страховое общество СНГ»;

- «Трансгарант»;

- «УРАЛРОС»;

- «Фиделити-Резерв»;

- «Финист-МК»;

- «Царица»;

- «ЭСКО».

Проблемные организации могут иметь лицензию или работать без нее, но проблемы с ними у страхователей возникают в разы чаще, чем с другими.

Самые худшие фирмы по рейтингу ОСАГО

Помимо этого, есть возможность узнать не о топах, а о наиболее недоброкачественных страховщиках. Такая информация предоставлена весьма наглядно в виде графика, выстроенного в зависимости от числа возбуждённых дел и количества проданных страховок. Такой график весьма качественно показывает процентное соотношение недовольных покупателей. Смело обращайтесь в известную компанию не попавшую в данный ненадёжный список, это говорит о ничтожно малом количестве исков. Но если компания ещё не завоевала имя и работает недолго, данный критерий не стоит брать за показатель степени надёжности.

Рейтинг Санкт-Петербурга

Санкт-Петербург является полем боя за лидерство в отрасли сразу двух “гигантов” ОСАГО: “РЕСО-Гарантии” и “Россгосстраха”. На данный момент борьбу можно назвать равной, несмотря на объективно больший охват рынка у “РЕСО” и большие денежные сборы. Тем не менее “Рогосстрах” лидирует в рейтинге страховых по выплатам ОСАГО. Рейтинг страховых по ОСАГО СПб:

| Наименование компании | Денежные сборы (в рублях) | Доля рынка | Процент по уровню выплат |

| “РЕСО” | 4 313 131 | 29,38 | 43,00 |

| “Россгосстрах” | 3 041 790 | 20,72 | 122,39 |

| “Реннессанс СТРАХОВАНИЕ Group” | 1 878 283 | 12,80 | 54,84 |

| “ИНГОССТРАХ” | 1 433 064 | 9,76 | 36,29 |

| “МАКС” | 592 361 | 4,04 | 38,93 |

| “АльфаСтрахование” | 546 006 | 3,72 | 36,49 |

| “Гайде” | 500 054 | 3,41 | 44,94 |

| “Согласие” | 474 135 | 3,23 | 63,22 |

| “Liberty-страхование” | 431 077 | 2,94 | 55,60 |

| “ВСК” | 393 387 | 2,68 | 94,32 |

Лучшие страховые компании по Москве

Эксперты на основании статистики Центробанка оценили деятельность различных фирм и создали список.

Лидирующие позиции удерживает СО «ЖАСО». У нее минимальный процент отказов (всего 0,5%). Размер компенсаций у нее тоже не велик и в среднем составляет практически 45 тыс.руб. А это меньше среднего уровня возмещения на 3 тыс.руб. По оценке RAEX и РА «Эксперт» компании присвоен исключительно высокий уровень А++. Общегодовые взносы по ОСАГО соствляют 2,5 млн. руб.

Не хуже показатели и у компании «Югория». Они отказали в возмещении ущерба 0,7% клиентов. Сумма взносов у них 3,1 млн. руб. Основным акционером общества является Ханты-Мансийский АО. Но это не значит, что она работает лишь в его пределах. У компании более 60 представительств в Федерации. Средняя сумма выплат – 44 тыс. руб. Но по данным РА «Эксперт» компании присвоена оценка «А», ее рейтинг находится под наблюдением. Аналитики говорят, что это развивающаяся компания.

СК «МАКС» на рынке еще с 1992 года. Но страхованием ОСАГО она занимается с 2003г. Ведь на этот вид деятельности нужна специальная лицензия. Это прописано в ст. 1 закона 40-ФЗ от 25.04.2002. Отказывает СК «МАКС» 0,8% обратившихся клиентов. Сумма среднего страхового возмещения у этой компании невелика – 35,4 тыс. руб. По анализу РА «Эксперт» это надежная компания со стабильным прогнозом развития. По программе ОСАГО сумма взносов в СК «МАКС» составляет 3,7 млрд. руб.

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

СД «ВСК» является одной из наиболее крупных в Федерации, клиенты по ОСАГО принесли 18,2 млрд. руб. «Военно-страховая компания» уже дважды удостаивалась благодарности от Президента за проведенную работу. Но по количеству отказов она занимает 4е место – 1,4%. По показателям средняя сумма компенсации составляет 42 тыс. руб. РА «Эксперт» подтверждает надежность данного страхового дома. Ему присвоен рейтинг «А++».

Показатели отказов у фирмы «Альфа-страхование» такие же, как и у СД «ВСК». Средняя сумма выплат у них несколько ниже – 41,8 тыс. руб. Общая сумма взносов у них составляет 10,6 млрд. руб. Это компания, которой РА «Эксперт» присвоило рейтинг «А++». Прогноз развития у нее стабильный.

Сумма страховых выплат в САК «Энергогарант» немного выше – 45,6 тыс. руб. Но отказывают они 1,5% обратившихся клиентов. Если судить по общей сумме взносов, то компания не слишком популярна. Общая сумма страховок по ОСАГО составляет 2,8 млрд. руб.

«Уралсиб» предлагает достаточно высокую среднюю сумму компенсации – практически 51 тыс. руб. Но отказывает данная организация 1,9% своих клиентов. По полисам ОСАГО было привлечено 6 млрд. руб. Рейтинговое агентство «Эксперт» оценивает уровень надежности «Уралсиб» как «А+». Он был повышен, дальнейший прогноз развития – стабильный.

Популярностью пользуется дочерняя компания нефтедобывающего предприятия «Транснефть» с одноименным названием. С 2013 года ее владельцем стала фирма «СОГАЗ». По данным РА «Эксперт» с 2011 года она удерживает позицию «А++». Но выплаты у нее невелики – средняя сумма компенсации составляет 17,5 тыс. руб. Отказывает она 2,4% клиентов. Но страхуются у нее немногие. Общая сумма вложений по полисам ОСАГО составляет 0,4 млрд. руб.

СПАО «Ингосстрах» дает отказ 3,3% обратившихся людей. Размер компенсации у них составляет в среднем 40,5 тыс.руб. Общая сумма страхования по полисам ОСАГО составляет 15,5 млрд. руб. Это надежная компания с рейтингом А++ и стабильным прогнозом дальнейшего развития.

Одной из наиболее известных является «Росгосстрах». Если оценивать размер страховых взносов, то это одна из крупнейших компаний. Они равняются 77 млрд. руб. Также у ПАО СК «Росгосстрах» одна из наиболее больших сумм возмещения – она равняется 53,6 тыс. руб. Правда, с отказом в возмещении убытков сталкиваются 3,5% всех обратившихся. Уровень надежности А++ по оценкам РА «Эксперт» у компании держится с 2008 г.

Но это еще не все рейтинговые страховщики. Не стоит забывать о «РЕСО-гарантия» с рейтингом А++. Сумма страховых взносов по ОСАГО достаточно велика и составляет 27,6 млрд. руб. Но у них большое количество отказов – 4,8%. Сумма возмещения – 43,8 тыс. руб.

Достаточное большая сумма среднего уровня страховых возмещений у группы «Ренессанс-Страхование». Они выплачивают практически 53 тыс. руб. Но отказывают выплачивать компенсацию они 5,1% обратившихся.

При выборе страховой компании необходимо учитывать все эти данные. Только так можно будет подобрать лучшего страховщика, который при наступлении страхового случая обязательно выплатит полагающееся возмещение.

Народные рейтинги

Не стоит исключать так называемые пользовательские рейтинги, основанные на индивидуальном голосовании, как правило, в интернете. Такой формат голосования имеет существенный недостаток, связанный с тем, что интернет-юзеры имеют возможность накручивать голоса в пользу того или иного участника. И даже если исключить любые фальсификации, то такое голосование в любом случае можно назвать объективным лишь с большой натяжкой, ведь средний пользователь не обладает экспертным мнением в данной области и может ориентироваться лишь на собственный опыт, который мог быть положительным либо отрицательным.

Основные критерии оценки

Согласно закону №40-ФЗ от 25.04.2002 владельцы любых транспортных средств должны страховать свою автогражданскую ответственность. Это прописано в ст. 4 указанного закона. Выбрать лучшего страховщика можно, если ознакомиться с рейтингом фирм.

Согласно закону №40-ФЗ от 25.04.2002 владельцы любых транспортных средств должны страховать свою автогражданскую ответственность. Это прописано в ст. 4 указанного закона. Выбрать лучшего страховщика можно, если ознакомиться с рейтингом фирм.

Для оценки деятельности компаний, которые занимаются страхованием, берется несколько критериев. Такой комплексный подход позволяет создать наиболее объективный рейтинг. Учитывается:

- надежность компании;

- размер уставного капитала;

- отзывы и оценка деятельности страховщика реальными клиентами;

- размер суммы страховых выплат.

В зависимости от показателей работы присваиваются определенные категории рейтинга. Наиболее высоким считается показатель «А». Его могут получить лишь надежные фирмы, которые при наступлении страхового случая моментально выплачивают возмещение.

Оценку «В» получают те фирмы, у которых нет проблем с ликвидностью, но у них бывают задержки по выплатам. Рассматривать организации, которым по результатам анализа получили «C», «D» или «E», не рекомендуется.

- Класс А++ Исключительно высокий уровень надёжности

- Класс А+ Очень высокий уровень надёжности.

- Класс А Высокий уровень надёжности.

- Класс В++ Удовлетворительный уровень надёжности.

- Класс В+ Невысокий уровень надёжности.

- Класс В Низкий уровень надёжности.

- Класс С++ Очень низкий уровень надёжности.

- Класс С+ Неудовлетворительный уровень надёжности.

- Класс С Неисполнение обязательств.

- Класс D Банкротство.

- Класс Е Отзыв лицензии (не по инициативе компании).

В какой страховой компании дешевле оформить ОСАГО

Специализированные агентства разрабатывают рейтинг надежности страховых компаний 2018 по ОСАГО на основании сведений о сроке работы, количеству произведенных выплат, размеру страховых выплат, количеству клиентов и других данных. Немалое значение имеют опросы пользователей, которые ставят оценку компании исходя из уровня сервиса, скорости начисления выплат, уровня цен на страховые продукты. Мы постарались собрать исчерпывающую информацию о компаниях, изучив которую, вы сможете принять правильное решение.

Нормативным актом на сегодняшний день под понятием «ОСАГО» подразумевается предотвращение последствий дорожно-транспортных происшествий путём защиты автовладельца от дополнительных расходов в случае выявления его вины по факту расследования причин ДТП. При наступлении такого момента страховщик обязан будет возместить оговоренную в договоре сумму пострадавшему гражданину.

Вопрос о том, где делают и выдают недорогие полисы на авто, какой полис выбрать актуален каждый день. При этом, выбирая из компаний, практикующих автострахование, необходимо отталкиваться от ряда данных. Для начала нужно понять, какие есть страховые компании, какие страховщики лучшие и где быстро можно застраховаться. Это связано с тем, что государством предоставлена возможность продавцам предлагать полисы ОСАГО в некотором ценовом диапазоне.

Все эти меры увязаны с рядом рисков для приобретателя, о которых пойдёт речь ниже. В нижней таблице показаны самые выгодные страховые компании пропорционально ценам на полисы в пределах установленного Центрабанком России тарифного коридора. Это минимальная стоимость, от которой страховщики отталкиваются, предлагая свои услуги потребителям. При этом в ряде случаев страховку можно оформить и подешевле.

| Название компании | Сумма базовой ставки |

|---|---|

| Росгосстрах | 4118 |

| ВСК | 4118 |

| СОГАЗ | 4118 |

| Ренессанс | 4118 |

| РЕСО | 3604 |

| АльфаСтрахование | 3432 |

| МАКС | 3432 |

| Ингострах | 3432 |

Таблица 1. «Выгодные страховые компании, имеющие лицензию на ОСАГО»Самый дешёвый полис ещё не гарантирует надёжность компании. Поэтому, задаваясь вопросом о том, в каких страховых компаниях выгоднее делать документ, нужно отталкиваться о от рейтинга надёжности. Он постоянно меняется. Одни организации уходят с рынка, не выдержав конкуренции. Другие просто разоряются, ошибившись в стратегии касательно несоразмерно недорогих полисов.

| АльфаСтрахование |

|---|

| РОСНО |

| ВСК |

| ВТБ Страхование |

| ЖАСО |

| Ингосстрах |

| Капитал |

| МАКС |

| Ренессанс Страхование |

| РЕСО – Гарантия |

| Росгосстрах |

| СОГАЗ |

| Согласие |

| Транснефть |

| ЭНЕРГОГАРАНТ |

Поскольку раздражённому, обманутому клиенту на волне эмоционального срыва проще и быстрее будет написать нелестный отзыв, чем поделиться хорошими впечатлениями довольному автолюбителю. Последние, как правило, предпочитают отмалчиваться, справедливо полагая, что раз получили отличный сервис за деньги, то так оно и должно быть.

Согласно законодательства автовладелцам предоставляется возможность покупки полиса через интернет. Электронный документ, оформленный, оплаченный онлайн имеет тут же юридическую силу, что и приобретённый обычным путём. Теоретически он по стоимости не должен отличаться от своего бумажного аналога. Но на деле может оказаться гораздо дешевле.

В силу несовершенства местных программ, принимающих оплату и обрабатывающих заявки о продаже полисов ОСАГО, нередки случаи программных сбоев при оформлении, проблемы со списанием средств, выдачи проблемных номеров страховок, т.д. Обычно все эти моменты решаемы, но выяснение причин тех или иных проблем иногда сильно затягивается. Поэтому интернет оформление страховок это палка о двух концах:

- С одной стороны это быстро и удобно, есть возможность расплатиться безналом.

- С другой стороны нефункционирующая должным образом программа часто подводит владельцев авто, желающих купить полис именно через онлайн.

Правила везде одни и те же:

- Автовладелец выбирает компанию на своё усмотрение.

- Осуществляет обращение в заявительной форме согласно утверждённого образца.

- Предъявляет свои документы:

- паспорт или аналогичный взаимозаменяемый документ;

- удостоверение на вождение с отметкой о присвоенном классе;

- техпаспорт;

- свидетельство об учёте в ГИББД;

- копию диагностической карты.

https://youtube.com/watch?v=Fnt61NUr_1s

Андрей Жирнов 45 лет: Хочу выразить огромную благодарность за профессиональную помощь при внесении изменений в мой полис ОСАГО филиалу из Тюмени из страховой компании «Югория». Отдельное спасибо за внимательность и профессионализм старшему менеджеру организации. Успехов вам и всяческих благ!

Полис ОСАГО какой страховой компании выбрать?

Исследуя различные виды рейтингов можно сделать вывод, что каждый из них опирается на конкретный информационный источник. Лучшим вариантом для автолюбителя будет составить свой комбинированный рейтинг, объединяя вместе значимые для себя параметры. Либо просто выбирать компании, которые присутствуют во всех ТОПах одновременно.

По результатам нашего исследования абсолютными лидерами комбинированного рейтинга 2017 стали:

- АльфаСтрахование.

- Ингосстрах.

- Югория.

- Южурал-АСКО.

Не стоит паниковать, если Ваша страховая компания не попала в списки известных рейтингов. Отсутствие страховщика в ТОПе еще не является признаком неблагонадежности, особенно если личный опыт говорит об обратном. Возможно, Ваша компания удовлетворена количеством клиентов и просто не подавала заявку на рейтинговое исследование.

Рассчитать точную стоимость ОСАГО и выбрать надежную страховую компанию Вы можете при помощи нашего онлайн-калькулятора ОСАГО.

Где дешевле купить ОСАГО?

Дешевое ОСАГО — миф или реальность? Реальность, но нужно понимать, за что вы платите. На цену страховки влияют следующие факторы:

- стаж, возраст родителя;

- география перемещений;

- участие в авариях;

- мощность мотора;

- сроки оформления полиса;

- страховая статистика.

Самая дешёвая страховка на автомобиль будет выгодной только при условии гарантии выплаты. По этой причине оформлять полис нужно в проверенных СК. Купить полис ОСАГО дешево онлайн можно в следующих компаниях (в скобках указана базовая ставка в рублях):

- Росгосстрах» (4118 р.);

- «СОГАЗ» (4118 р.);

- «РЕСО» (3604 р.);

- «Альфа» (3432 р.);

- «МАКС» (3432 р.);

- «Ингосстрах» (3432 р.).

Тарифный коридор устанавливает Центробанк, многие СК устанавливают максимальные ставки. Базовый тариф может быть разным для разных регионов, дешевле будет застраховать машину в страховой компании в столице, поскольку высококонкурентные условия работы побуждают организации искать максимально выгодные условия сотрудничества.

Чтобы снизить стоимость полиса:

- выберите компанию с минимальным базовым тарифом;

- используйте КБН за безаварийную езду;

- получайте скидку, оформляя два и более договора;

- поставьте автомобиль на учет в том регионе, где территориальный коэффициент минимальный.

На нашем сайте вы можете посчитать самый дешевой полис ОСАГО на онлайн-калькуляторе. Вводите базовые значения в поля калькулятора и смотрите расчеты.

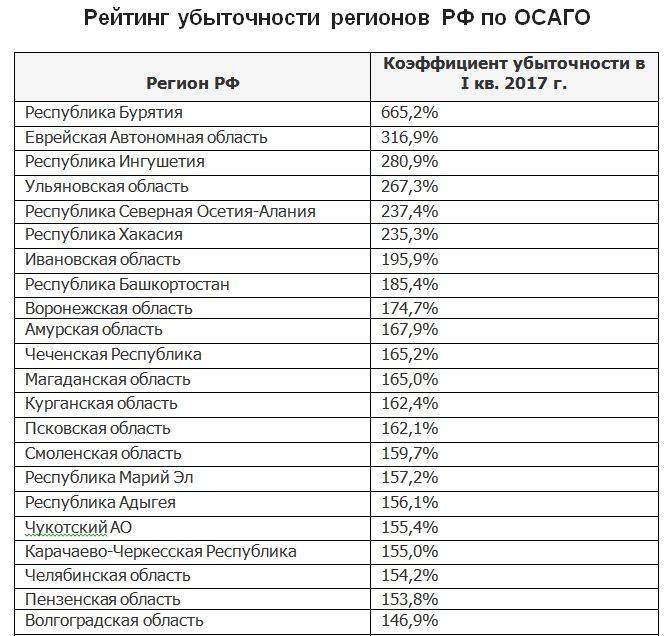

Список самых убыточных регионов по ОСАГО

| № | Регион | Коэффициент убыточности в 2017 г. |

| 1 | Республика Бурятия | 665,2% |

| 2 | Еврейская Автономная область | 316,9% |

| 3 | Республика Ингушетия | 280,9% |

| 4 | Ульяновская область | 267,3% |

| 5 | Республика Северная Осетия-Алания | 237,4% |

| 6 | Республика Хакасия | 235,3% |

| 7 | Ивановская область | 195,9% |

| 8 | Республика Башкортостан | 185,4% |

| 9 | Воронежская область | 174,7% |

| 10 | Амурская область | 167,9% |

| 11 | Чеченская Республика | 165,2% |

| 12 | Магаданская область | 165,0% |

| 13 | Курганская область | 162,4% |

| 14 | Псковская область | 162,1% |

| 15 | Смоленская область | 159,7% |

| 16 | Республика Марий Эл | 157,2% |

| 17 | Республика Адыгея | 156,1% |

| 18 | Чукотский АО | 155,4% |

| 19 | Карачаево-Черкесская Республика | 155,0% |

| 20 | Челябинская область | 154,2% |

| 21 | Пензенская область | 153,8% |

| 22 | Волгоградская область | 146,9% |

| 23 | Республика Алтай | 143,6% |

| 24 | Алтайский край | 139,6% |

| 25 | Курская область | 138,1% |

| 26 | Республика Калмыкия | 135,9% |

| 27 | Мурманская область | 134,5% |

| 28 | Нижегородская область | 133,5% |

| 29 | Краснодарский край | 133,0% |

| 30 | Приморский край | 130,6% |

| 31 | Ростовская область | 126,8% |

| 32 | Республика Дагестан | 125,8% |

| 33 | Тверская область | 125,3% |

| 34 | Архангельская область | 124,5% |

| 35 | Томская область | 123,5% |

| 36 | Камчатский край | 123,3% |

| 37 | Республика Тыва | 119,6% |

| 38 | Республика Татарстан (Татарстан) | 118,2% |

| 39 | Красноярский край | 115,2% |

| 40 | Кабардино-Балкарская Республика | 113,7% |

| 41 | Ставропольский край | 113,4% |

| 42 | Республика Саха (Якутия) | 105,8% |

| 43 | Липецкая область | 105,7% |

| 44 | Удмуртская Республика | 104,9% |

| 45 | Хабаровский край | 104,2% |

| 46 | Республика Мордовия | 102,6% |

| 47 | Свердловская область | 102,3% |

| 48 | Рязанская область | 102,3% |

| 49 | Вологодская область | 100,9% |

Сейчас в тарифы ОСАГО закладывается огромный дисбаланс между стоимостью запчастей, выплатами серым автоюристам и деньгами, что получает страховая компания и на которые она должна не только создать резервы будущих выплат, но и сформировать зарплатный фонд, оплатить офис, интернет и обеспечить всю необходимую для работы ОСАГО и компании в целом инфраструктуру, говорят страховщики.

Существует достаточно много токсичных регионов, где страховые компании несут огромные убытки долгие годы подряд. И сейчас мы понимаем, что остаемся заложниками не только автоюристов, но и инфляции цен на запчасти и стоимость работ, ведь, по признаниям самих автосервисов, многие запчасти за последние три года выросли в цене на десятки процентов, а тарифы остались неизменными – образца 2014-2015 гг. Если ситуация не изменится, вряд ли многим участникам рынка хватит запаса капитала, ликвидности и резервов продолжать подобную борьбу за ОСАГО.

Если брать в разрезе федеральных округов, то среди самых убыточных в 2017 г. – Дальневосточный, Приволжский и Северо-Кавказский (по восемь регионов), на втором месте Центральный и Сибирский (по семь регионов), на третьем месте Северо-Западный и Южный (по четыре региона) и замыкает рейтинг Уральский федеральный округ (три региона). | Фориншурер

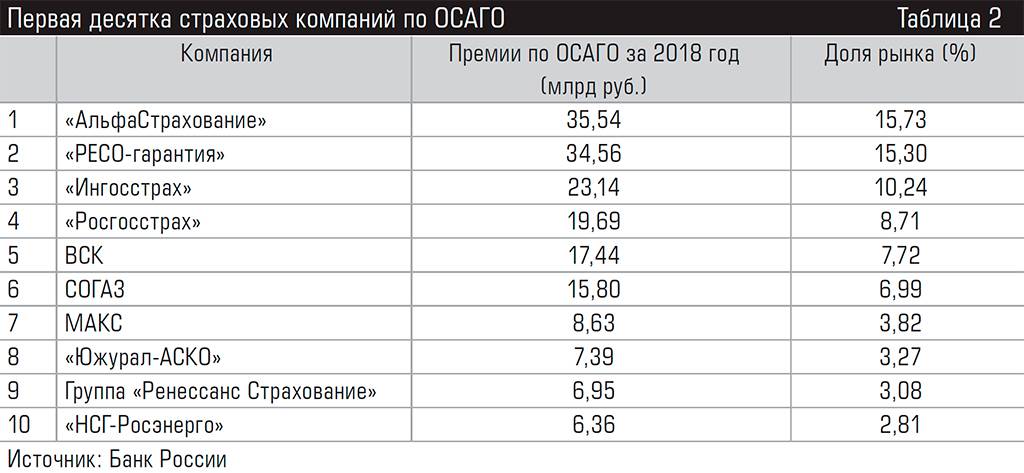

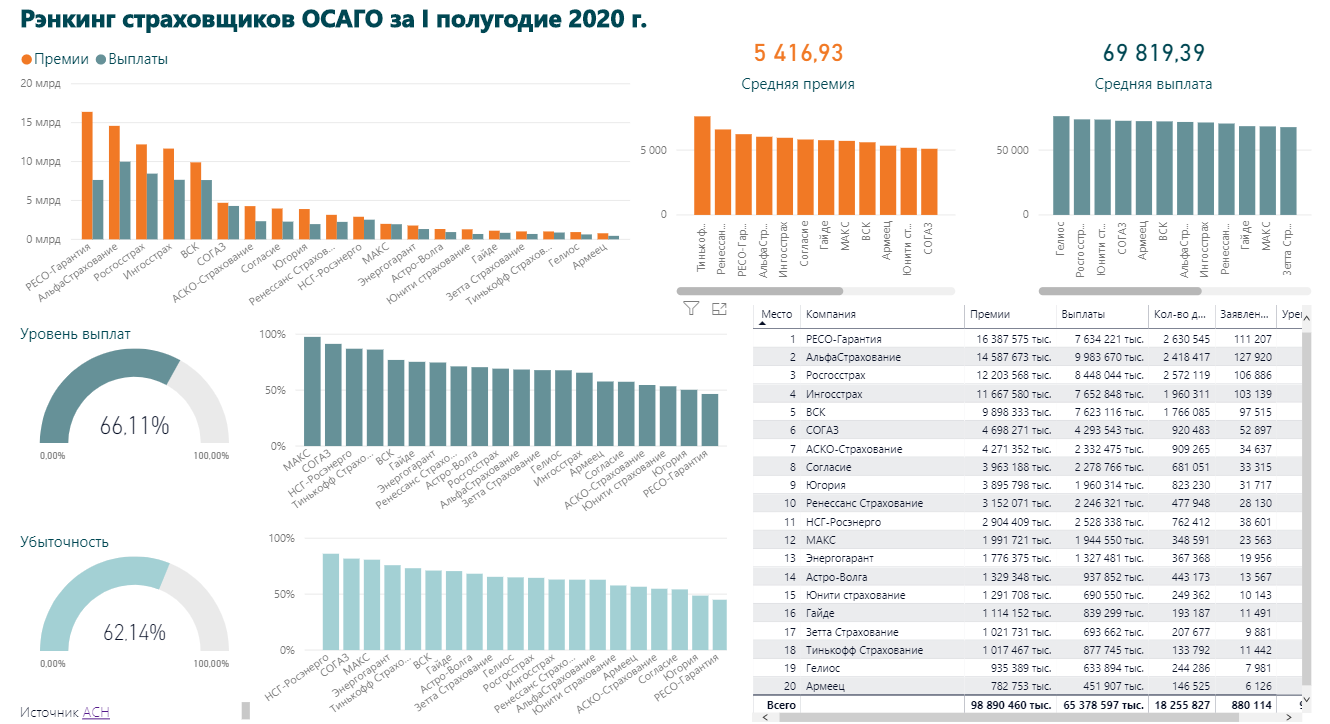

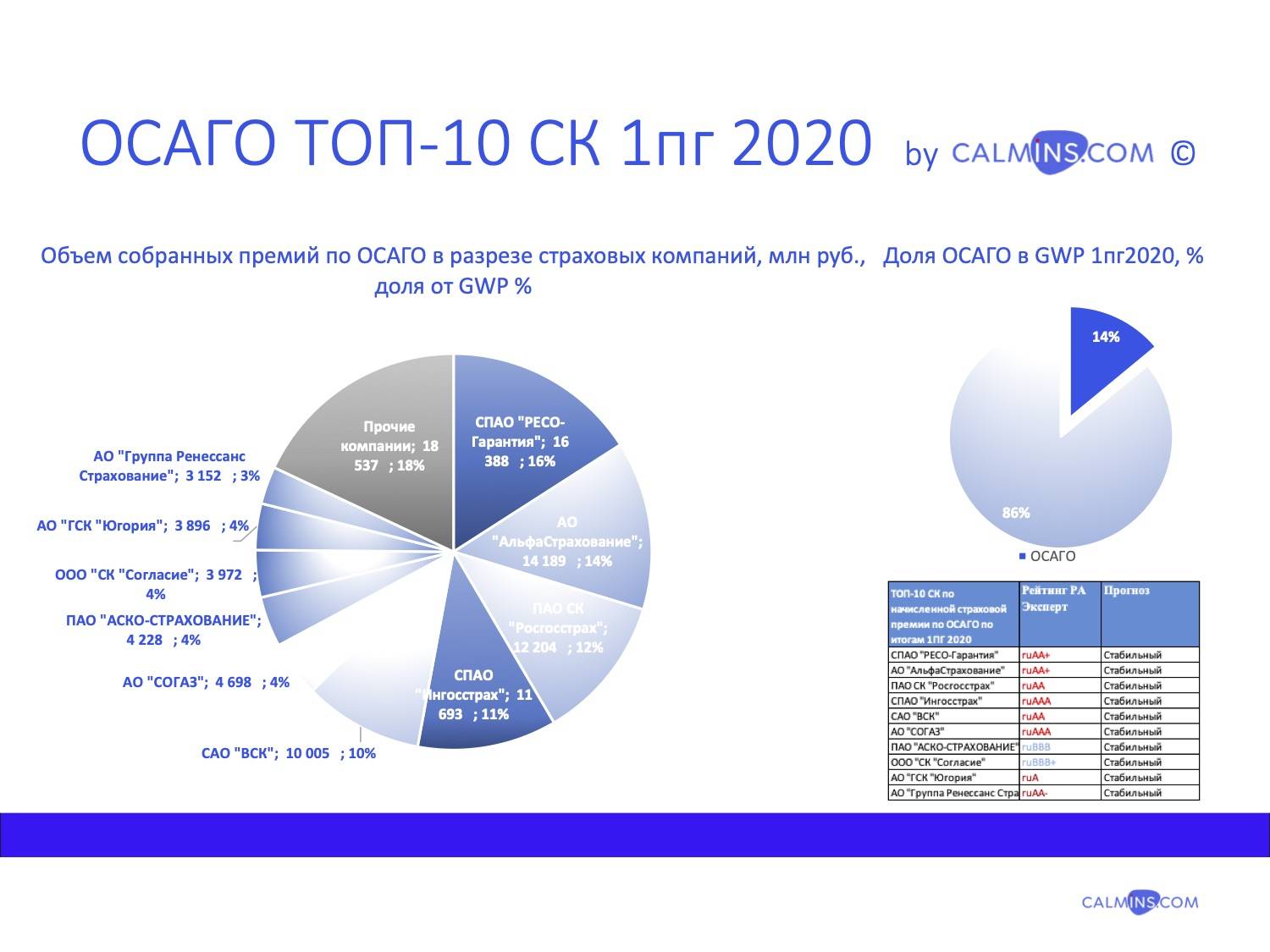

Концентрация страхового рынка ОСАГО – топ-10 СК

Общие сборы подписанной страховой премии по топ-10 страховщиков по обязательной автогражданской ответственности в 1 полугодии 2020 года составили 84.4 млрд руб. или 82% от общих сборов по ОСАГО, против 80,8 млрд рублей или 80% в 1 полугодии 2019 года(плюс 2 п.п.). Таким образом, концентрация на рынке данного обязательного вида страхования увеличивается. Прочие страховые компании в количестве 34 единиц занимают лишь 18% доли всего рынка ОСАГО в 2020 году.

Среди топ-10 компаний, имеющих рейтинг Эксперт РА ruAA – ruAAA, со стабильным прогнозом 6 страховщиков: СПАО “РЕСО-Гарантия”, АО “АльфаСтрахование”, ПАО СК “Росгосстрах”, СПАО “Ингосстрах”, САО “ВСК” и АО “СОГАЗ”. На их долю приходится 67% рынка по итогам 1 полугодия 2020 года (минус 1 п.п. годом ранее – доля 68%) по обязательному автострахованию

Важно отметить, что АО “СОГАЗ” больше работает по ОСАГО с корпорациями и организациями, чем с клиентами – ФЛ. Остальные страховые компании являются более универсальными игроками и работают как на розничном, так и на корпоративном рынке страхования

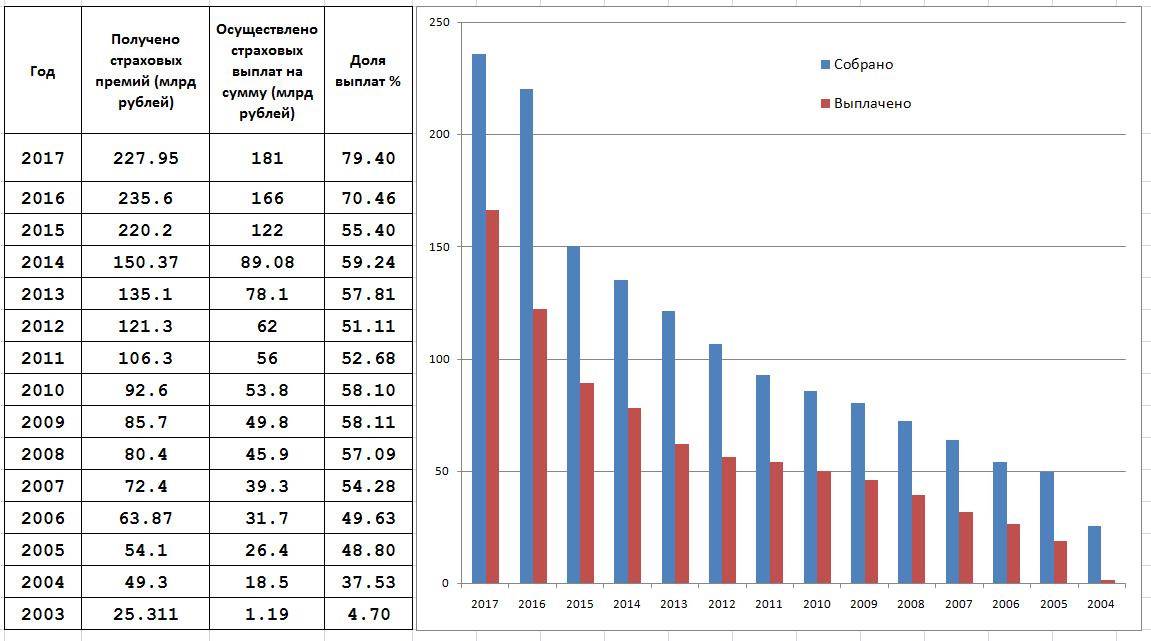

Динамика рынка ОСАГО в России за пять лет

В таблице ниже приведена статистика по объемам собранных премий и произведенных выплат по ОСАГО за последние 5 лет – с 2016 по 2020 гг.

| Период | Объем подписанных премий, млн руб. | Объем выплат, млн руб. | Коэффициент оплаченных убытков |

| 1ПГ 2016 | 113,755 | 77,464 | 68% |

| 2ПГ 2016 | 120,614 | 95,181 | 79% |

| 1ПГ 2017 | 109,192 | 103,581 | 95% |

| 2ПГ 2017 | 112,884 | 71,935 | 64% |

| 1ПГ 2018 | 107,302 | 66,550 | 62% |

| 2ПГ 2018 | 118,663 | 71,352 | 60% |

| 1ПГ 2019 | 101,588 | 71,341 | 70% |

| 2ПГ 2019 | 113,361 | 71,038 | 63% |

| 1ПГ 2020 | 102,961 | 67,999 | 66% |

Из графика выше видно, что максимальный темп роста страховых премий традиционно приходится на второе полугодие, что связано сезонным повышением уровня продаж страховок в четвертом квартале в самый аварийный период года.

За рассматриваемый период с 2016 года по 1 полугодие 2020 года самые высокие сборы по валовой выручке на страховом рынке по ОСАГО наблюдались во втором полугодии 2016 года (120.6 млрд рублей), однако на фоне расширения тарифного коридора и либерализации тарифов с 2018 года наметилась тенденция на снижение сборов по обязательной автогражданке. В первом полугодии 2020 года показатель традиционно вернулся на более низкий уровень, однако вырос на 1% по отношению к аналогичному периоду прошлого года достигнув отметки 102.9 млрд рублей.

Выплаты показывают несколько иную динамику: до 1 полугодия 2017 года (включительно) наблюдался значительный рост убыточности и объема выплат, однако, со 2 полугодия 2020 года уровень выплат стабилизировался в абсолютном выражении в диапазоне 67 – 72 млрд рублей, что отчасти было связано

- с правильно настроенной сегментацией клиентов страховыми компаниями по регионам;

- внедрением “натурных” выплат по ОСАГО в виде направления потерпевших в ДТП на ремонт на станции технического обслуживания (СТОА) “страховщика” (СТОА с кем у страховой компании имелся договор на оказание услуг по ремонту), вместо выплаты денег;

- создание единых таблиц РСА по средней стоимости норма-часов в каждом регионе, рекомендованных при расчете страховых выплат по данному обязательному виду, и средней стоимости запасных частей по автомобилям.

Все эти факторы существенно повлияли на улучшение финансово результата по виду, а также позволили снизить риски страхового мошенничества, судебные издержки с авто-представителями, стабилизировали и даже обеспечили снижение средней суммы выплат, и обеспечили колебание убыточности в целом по рынку в одном понятном диапазоне.

Выводы

Как мы видим, в разных регионах немного отличаются рейтинги компаний, поэтому если вашего региона нет в нашем рейтинге, то выбирайте ту компанию, которая состоит в РСА и, которая оформляет полис ОСАГО без навязывания дополнительных услуг, это даст вам возможность не переплатить и не быть обманутым. Так же лучше всего оформлять полисы онлайн не выходя из дома, а оплачивать прямо со своей банковской карты. Электронное ОСАГО — «ЕОСАГО» в последние годы набирает популярность, т.к. это дает возможность быстро оформить полис в любое удобное для вас время, не посещая офис компании и не переплачивая за дополнительные услуги.