Как происходит передача квартиры

Право собственности закрепляется в Росреестре, юридические последствия по ДКП возникают после его регистрации. Далее, последовательность действий включает выполнение обязательной формальности по переходу имущества в виде ритуала, состоящего в передаче ключей от квартиры или подобных символических действий и закрепления их приемочным актом.

Акт приема-передачи дублирует все данные о сторонах и сделке из ДКП (параметры квартиры, сторон, состояние имущества, цена, факт оплаты). Форма свободная, подписывается сторонами. Главное в акте: покупатель подтверждает принятие купленного имущества. Необходимость приемочного акта прописывается в ДКП. Документ нужен и продавцу, поскольку может включаться в обязательный пакет документов, предъявляемых для разблокирования аккредитива.

Скачать: Акт приема-передачи квартиры.doc

Если бывший владелец по каким-либо причинам отказывается составлять акт, то процедура выполняется самим покупателем: он заходит в квартиру и пользуется ею (меняет замки и пр.), а бумагу подписывают соседи или любые третьи лица. Тут важен сам факт принятия имущества.

Этапы ипотечного кредитования

Оформление сделки между продавцом и покупателем с привлечением третьей стороны, то есть банка, довольно сложный и длительный процесс. Рассмотрим несколько этапов, на которых у продавца может возникнуть риски:

- оценка состояния и рыночной стоимости жилья;

- страхование объекта залога;

- переход объекта в залог банку;

- перечисление средств на лицевой счет покупателя.

Теперь разберем по порядку. Оценка состояния и рыночной стоимости жилья – это обязательная процедура перед оформлением ипотечного кредита. Это нужно банку, чтобы независимый эксперт оценил рыночную стоимость объекта и его состояние. Ведь ипотека оформляется на длительный срок, и у банка должна быть гарантия, что за эти годы жилье не придет в негодность и не обесценится, ведь тогда его невозможно будет продать и возместить свой убыток.

Оценка рыночной стоимости также необходима для того чтобы у кредитора была возможность определить реальную цену, если по договору между кредитором и заемщиком стоимость будет явно завышена, то сделка наверняка не состоится. Здесь у продавца есть риск, что банк не усмотрит в объекте ценный для него залог или откажется инвестировать в его покупку средства. Продавец не рискует деньгами, но может потерять довольно много времени.

Второй риск продавца уже связан с материальной ответственностью. В чем она заключается? Предмет залога подлежит обязательному страхованию он несчастных случаев, то есть если случиться пожар, затопление, стихийное бедствие, то страховая компания покрывает долг заемщика перед кредитором. Но риск продавца в том, что полис оформляется до регистрации объекта в Росреестре за счет собственных средств покупателя. Но пока квартира находится в собственности у продавца и наступит страховой случай, то именно он получить денежную компенсацию, а не покупатель, что тоже может повлечь за собой неприятные последствия.

Этапы сделки купли-продажи недвижимости

Этапы сделки купли-продажи недвижимости

На последнем этапе, а именно подписание договора купли-продажи риски хоть минимальны, но все же существуют. Во-первых, в залог к банку объект попадает сразу после подписания договора купли-продажи, то есть до регистрации права собственности к покупателю, то есть в регистрационных действиях будет отказано, то продавцу придется снимать обременение со своей собственности, в противном случае он ее не продаст. Во-вторых, деньги будут перечислены на счет продавца в течение 10 дней после перехода права собственности, возможно, данные сроки не всегда устраивают продавца.

Термины рыночной и кадастровой стоимости

К недвижимости применимо две категории цены — рыночная и кадастровая. Между ними нет ничего одинакового. Какие между ними различия?

Рыночная стоимость

Эту цифру определяет только рынок. Цифра меняется в зависимости от спроса на жильё, экономической и политической обстановки в стране, времени года, количества выданных льготных сертификатов. Рыночную цену определяет только покупатель. Рыночная стоимость характерна для сделок с недвижимостью. Ею руководствуются продавцы при продаже, а покупатели при покупке

При нахождении рыночной стоимости берётся во внимание износ здания, планировка объекта, район расположения объекта, этаж объекта, наличие инфраструктуры в доступности, состояние жилья. Как правило, для определения рыночной стоимости проводится аналитическое исследование аналогичных объектов, продающихся в момент реализации квартиры в том же районе

К рыночной цене возможно применить завышение.

Кадастровая цена

Кадастровая цена резко отличается от рыночной цены. Кадастровая цена определена затратами на строительство здания за минусом износа дома. Кадастровая цена введена для расчёта налогообложения при реализации квартиры. Кадастровая цена меньше, чем рыночная цена. К кадастровой цене невозможно применить завышение.

Можно ли продать квартиру в ипотеке Сбербанка

В соответствии с Федеральным Законом № 102 и ГК РФ заемщик вправе перепродать ипотечную квартиру Сбербанка, но только при его согласии. По договору, залогодержателем является кредитор, а так как он заинтересован в ликвидности объекта, то обязан быть в курсе любых сделок с недвижимостью.

Оформить согласие можно после объяснения причин, приведших к необходимости продажи объекта залога. Если банк примет указанные обстоятельства, официальное ходатайство будет одобрено.

Юридические нюансы продажи ипотечной недвижимости

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет.

Согласно ФЗ № 102 «Об Ипотеке» и ГК РФ, заемщик имеет право использовать приобретенную квартиру по своему назначению, но распоряжаться ею только с согласия залогодержателя. При несоблюдении требования, клиента обвинят в нарушении условий ипотечного кредитования.

Тайно продать ипотечную квартиру не получится, покупатель не сможет зарегистрировать ее в Росреестре из-за обременения.

Отношение банковской организации к продаже ипотечной недвижимости

Банки заинтересованы в своевременном погашении кредитов. Поэтому при возникновении у заемщика желания продать ипотечную квартиру, они пойдут навстречу.

Сбербанк разрешает реализовать недвижимость, которая находится у него в залоге, и помогает в осуществлении сделки.

Какие документы должны быть оформлены

Независимую оценку квартиры может оплатить любая сторона, но нужнее всего этот документ покупателю – банк требует. Поэтому расходы можете разделить на двоих или вообще на себя не брать – как договоритесь.

В отношениях двух сторон, которые заключают дорогостоящую сделку, обязательно должны присутствовать подтверждающие документы.

Вам, как продавцу, нужно иметь несколько документов, которые должны быть при составлении договора купли-продажи. Это:

- Нотариально заверенное согласие супруги на продажу квартиры.

- Заверенное согласие на продажу и отсутствие претензий со стороны лиц, участвовавших в приватизации.

- Справка из психо и нарко диспансеров о полной дееспособности.

- Согласие органов опеки и попечительства (если есть несовершеннолетние дети).

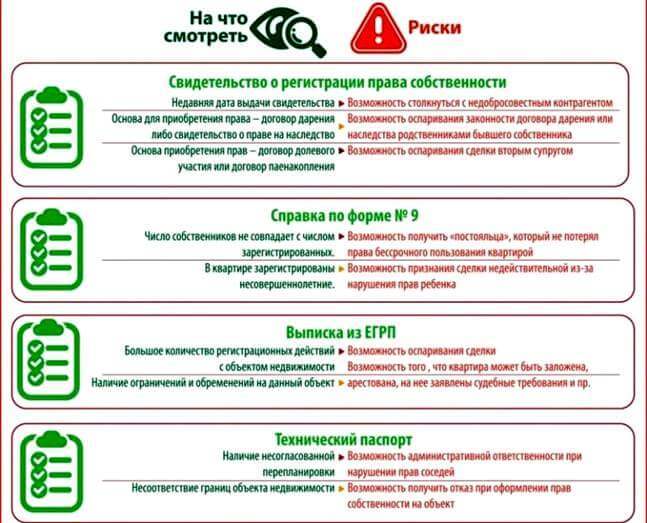

- Технический паспорт квартиры (план). Если была проведена перепланировка, то разрешение на нее. Этот вопрос важен именно тогда, когда квартиру покупают по ипотеке – банк проверяет.

- Выписка из ЕГРП. В этом документе все – обременения, аресты, имя собственника, адрес, площадь. Получить выписку можно через интернет на сайте https://www.егрп.рф, или http://online-egrp.ru, или в МФЦ. Можете отправиться туда с покупателем, чтобы информация была свежая.

Другие документы, которые важны именно для продавца

- Расписка о получении аванса (задатка) с точным указанием реальной суммы. Сумму нужно писать прописными буквами. Текст – своей рукой. Обязательно проставляйте дату получения денег. Можете пригласить свидетелей. Расписка нужна будет, если дело дойдет до суда. Особенно, если есть оговорки, в каких случаях деньги полностью остаются у вас.

- Предварительный договор купли-продажи. Именно его и покажет покупатель в банке, когда будет оформлять документы на ипотеку.

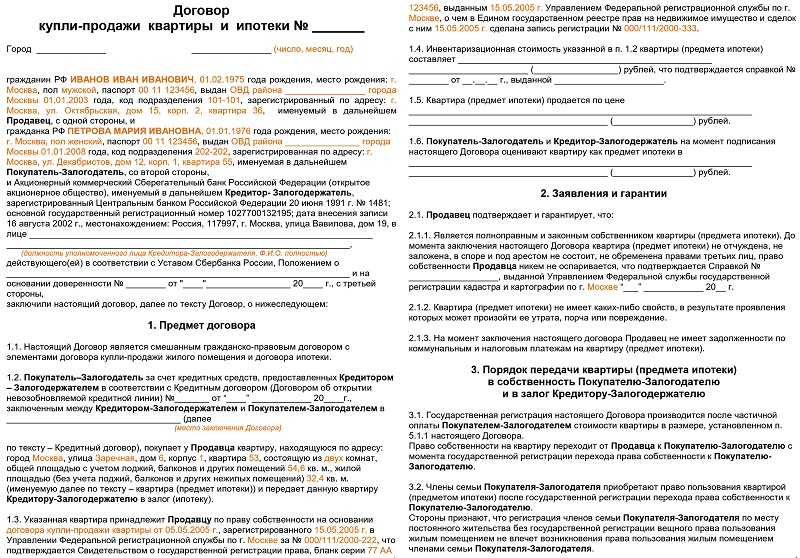

- Самый важный документ при совершении сделки – договор купли-продажи. В нем, по пунктам, должны быть включены все условия передачи квартиры и денег. Укажите точный адрес, площадь, условия, и сроки передачи квартиры в собственность покупателя, сроки освобождения квартиры и снятия членов семьи с регистрации. На основании договора банк будет принимать решение. Поэтому можете вписать условия передачи денег. Например, через банковскую ячейку при свидетелях – нотариусе и работнике банка. Или потребуйте перевода суммы оплаты на ваш счет в банке. Таким образом, после того, как покупатель подпишет ипотечный договор, и квартира перейдет в залог банку, будет сделана соответствующая запись в ЕГРП, банк переведет деньги на ваш счет или карту. До этого момента депозитарный счет (ячейка) будет заморожена.

- Акт приема-сдачи. Часто бывает необходимо, чтобы покупатель подписал этот документ с описанием всего, что есть в квартире, если продаете вместе с мебелью и бытовой техникой. Если вы брали аванс именно за мебель и обстановку, то так и укажите. Потому что покупатель может заявить, что аванс вносил за квартиру, а мебель ему оставили просто так. Если не будет никаких подтверждающих документов с подписями обеих сторон, вы не сможете доказать обратное.

Продавцу нужно помнить, что не только покупатель будет проверять квартиру. Этим займется и банк. На рисунке список основных моментов, которые повлияют на решение банка о выдаче ипотеки вашему покупателю:

Проверьте сами, есть ли у вас какие-либо нарушения. Если обнаружите, то скорее всего, вам придется искать покупателя с собственным капиталом.

Завышение стоимости

У банка к заемщику есть жесткие требования, основное из которых – это первоначальный взнос в размере 10-20% от стоимости объекта. Это нужно для того, чтобы банк понес как можно меньше убытков в случае невозврата долга. Но даже небольшой процент – это довольно внушительная сумма, которая составит минимуму 400-500 тысяч рублей, не все ей обладают. Некоторые особо находчивые покупатели могут предложить продавцу в договоре купли-продажи указать завышенную стоимость, чтобы купить жилье без первоначального взноса.

Например, стоимость объекта 3 млн рублей, из которых продавцу нужно вложить 600 тысяч рублей, или 20%, из собственных средств, а остальные 2 млн 400 тысяч рублей взять в ипотеку. Заемщик может договориться с продавцом о том, что он увеличит стоимость на 750 тысяч рублей, и ему не нужен будет первоначальный взнос. То есть 750 тысяч рублей должен покупатель передать непосредственно продавцу, банк дает ипотеку на 3 млн рублей, это фактическая стоимость объекта.

Но не все так просто, не стоит особо рассчитывать на завышение стоимости квартиры при ипотеке. Риски продавца, ровно, как и покупателя, довольно велики, причем афера вскроется на начальном этапе. А именно когда объект будет оценивать независимый эксперт, он же в том числе, должен определить, реальную стоимость квартиры, и если она не будет совпадать с запрашиваемой, то банк кредит не одобрит. Покупатель, конечно, может договориться с экспертом и получить документ с нужными ему данными, но и это плохой вариант, потому что шансы в данном случае равны нулю.

Другой вариант – договориться с продавцом о рассрочке платежа на размер первоначального взноса, о данном риске поговорим чуть позже. Вообще, хочется отметить, что банк готово оплатить только определенный процент от стоимости квартиры, и в расчет берется не только цена, установленная продавцом, но и оценка независимого специалиста.

Есть еще один нюанс. Для продавца невыгодно завышать реальную стоимость объекта, ели он находится в собственности менее 3 лет, ведь тогда ему придется платить налог на доход. Хотя если жилье было в собственности более 3 лет, то данный налог платить не нужно.

Плюсы и минусы сделки для продавца

Оформление любой кредитной программы всегда сопровождается некой долей рисков. И у ипотечного кредитования тут, наверное, лидирующая позиция. Особенно для продавца жилья.

Стоит сразу заметить, что сделка продажи недвижимости через банковскую структуру однозначно безопаснее, нежели ее стандартный вариант.

Плюсы сделки, проведенной с участием банковской структуры:

- Комфортабельное и безопасное помещение для проведения сделки, обсуждения ее условий и произведения расчета.

- Полное юридическое сопровождение сделки как для продавца, так и покупателя.

- Соблюдение всех правил и нормативов таких сделок.

- Наличие проверенного и толкового нотариуса, который обеспечит грамотное составление необходимой документации.

- Денежные средства невозможно будет подделать, т.к. расчет с вами по факту ведет банк, с применением специального оборудования, процедура проходит в присутствии всех участников сделки.

Минусы процедуры:

- Длительность. Она выше, нежели при стандартной процедуре купли-продажи недвижимости.

- Документация. Помимо стандартного набора документов для банковского учреждения, возможен запрос им дополнительных бумаг, а это уже ваши хлопоты по их предоставлению.

- Отказ. Такие случаи не редки, и имеют место быть. Банк в своем праве отказать в выдаче ипотеки на любой стадии ее оформления. И это, наверное, самый большой минус. Ведь возможен вариант, что после полугода подготовительного этапа сделка сорвалась. А значит, вы потеряли время, и нужно начинать поиски покупателя сначала. Как показывает практика, те продавцы, которые столкнулись с такой ситуацией, больше даже не рассматривают вариант продажи очередному “ипотечнику”. Для них проще скинуть цену, нежели опять так рисковать.

Делая вывод по плюсам и минусам продажи жилья в ипотеку, стоит сказать, что положительная сторона сделки с такой крупной суммой денег все же превышает ее минусы.

Процедуры проверки и оценки

Данный этап имеет основополагающее значение, так как по его результатам банком принимается решение о ликвидности квартиры, её фактической стоимости и возможности заключения сделки купли-продажи.

Проверка состояния

Аудит технического состояния объекта недвижимости заключается в осмотре:

- всех строительных конструкций (стен, полов и перекрытий), на предмет отсутствия трещин, потеков и плесени;

- имеющихся коммуникаций, установленных приборов отопления и водоснабжения, для выявления отсутствия коррозии, протеканий через разъемы и по основному материалу;

- дверей и окон, на предмет целостности установленных устройств, остекления и т.п.;

- открытых участков электропроводки, розеток и выключателей, а также потребителей электричества, на предмет отсутствия искрения, обугливаний и пр.

Оценка стоимости

После визуальной проверки и убеждения в том, что продаваемая квартира способна прослужить новому хозяину в течение всего срока нахождения в залоге, банк рекомендует своему заемщику проведение экспертной оценки стоимости жилья, зачастую в директивном порядке указывая специалиста, который должен выполнить оценочную процедуру.

Данное мероприятие предназначено для установления фактической стоимости квартиры исходя из местоположения, возраста постройки и состояния объекта недвижимости, а результатом является заключение эксперта, сумма в котором считается максимально возможной для данной сделки купли-продажи.

Проведение оценочной процедуры предотвращает необоснованное завышение стоимости квартиры при ипотеке, позволяя продавцу установить максимальную стоимость, указанную в заключении, если она меньше первоначальной и устраивает покупателя.

Застрахован, значит подготовлен

Прохождение проверочных и оценочных процедур является показательным, предваряя согласие банка на заключение сделки, судить о котором можно, если выполняется страхование ипотечных рисков, предназначенное для сохранения ликвидного состояния жилья, чтобы гарантировать финансовому учреждению возврат инвестированных средств при невозврате заемщиком ипотеки.

Оформление страхования квартиры от затопления, пожара, повреждения или действия стихийных сил производится за счет средств покупателя, а возмещение, если страховой случай наступит до перехода прав собственности, получит текущий владелец жилья, которому, однако, придется доказать свою непричастность к происшедшему столь своевременно событию.

Передача квартиры в залог

После выполнения всех предварительных согласовательных и подготовительных процедур финансовая организация дает свое согласие на сделку, заключая с покупателем договор ипотечного кредитования, согласно которого квартира переходит в залог банка сразу после подписания документа о купле-продаже обеими сторонами, а деньги продавцу поступают только после подтверждения фактического перехода имущественных прав.

Интервал времени между утратой текущим владельцем прав на свою квартиру и получением денежной компенсации, представляется многим потенциально опасным, что не верно, так как дополнение, внесенное регистрационным органом в отношении сделок с недвижимостью посредством ипотечного кредита, появившееся не так давно, сделало его полностью безопасным.

Перечисление денег

Учитывая, что оплата по договору купли-продажи ипотечной жилой недвижимости оформляется путем перечисления денежных средств с текущего счета заемщика на расчетный счет продавца, при продаже квартиры по ипотеке Сбербанка, риски продавца, на данном этапе, сопоставимы с любым другим финансовым учреждением и сведены к минимуму за счет исключения непосредственной передачи денежных средств.

Именно на этом этапе сделки, при единовременной наличной оплате по договору купли-продажи, наиболее высока вероятность мошеннических действий и использования поддельных денежных знаков, проверить которые можно лишь в условиях банка или при наличии специальной контрольно-счетной техники.

Существующая практика оформления ипотечных договоров, исключает покупателя из цепи взаиморасчетов, которые производятся непосредственно банком, после того, как в его распоряжение поступает закладная на квартиру, прошедшая все предписанные в регистрационной палатой процедуры.

Этап получения денег

Многие продавцы опасаются, что могут потерять свои деньги непосредственно перед завершением сделки. Это и понятно, ведь по условиям банка, сначала квартира переоформляется на покупателя, т.е. продавец теряет всякое право на эту недвижимость, и только потом получает свои средства.

- Ячейка депозитария. Она гарантирует, что деньги под контролем банка точно будут получены после регистрации нового права собственности. Если же Росреестр по каким-то причинам отвергнет сделку, продавец останется с испорченным настроением, но не без собственной квартиры.

Единственная, хотя и маловероятная возможность потери денег в вышеуказанном случае связана с потерей платежеспособности банка в период хранения денег в ячейке. Для избежание такой неприятности рекомендуется уточнить состояние финансовой организации перед завершающим этапом сделки.

- Заблокированный счет (аккредитив). Этот вариант устраняет все возможные риски, кроме двух – отзыв аккредитации у банка и мошеннические действия сотрудников организации.

Справка! Продавец должен понимать, что после заключения сделки и перед передачей средств банк заключает договор об ипотеке. Если по каким-то причинам банк не выдаст средства заемщику, то продавец не сможет их получить.

Этот риск можно минимизировать, если прописать в договоре срок обязательного поступления средств на счет получателя.

Например, 90 дней. Если в течение этих 90 дней собственник не получает деньги, то за ним сохраняется право собственности, а сделка купли-продажи признается недействительной.

Внимательное отношение к сделке со стороны продавца минимизирует риски для него. Рекомендуется самостоятельно проверить юридическую чистоту своей квартиры перед обращением в банк, вносить в договор купли-продажи только подлинные данные и общаться с банком не через покупателя, а самостоятельно.

Порядок заключения сделки

Итак, рассмотрим подробно, в каком порядке нужно действовать при продаже ипотечной квартиры:

- Найти покупателя и обсудить с ним делали продажи через ипотеку;

- Заключить предварительный договор купли-продажи квартиры, получить задаток, подтвердив получение денег в расписке;

- Оценить стоимость квартиры через независимого эксперта – цена должна получиться не меньше, чем в кредитном договоре;

- Далее нужно получить у покупателя заверенные копии документов, либо оригиналы, которые потребуются для банка;

- Затем нужно передать эти документы в банк, вместе с заявлением для одобрения сделки;

- После одобрения сделки банком заключается основной договор на продажу квартиры;

- Договор регистрируется в регистрационной палате или МФЦ;

- После регистрации покупатель получает выписку в Росреестре и с этими документами обе стороны сделки приходят в банк, где деньги покупатель перечисляет на счет продавцу (имеющуюся наличность или полученные в банке) и оформляет с банком договор ипотечного кредитования, если требуется.

Схем передачи денег продавцу несколько, их мы рассмотрим отдельно позднее. Как можно заметить, процедура не так сложна, она лишь требует внимательности и соблюдения порядка сделки. Такой алгоритм проведения сделки поможет избежать мошенничества со стороны покупателя.

Продажа через финансовую организацию

Правда, сегодня особой популярностью пользуется покупка жилья под материнский капитал, которую курируют небольшие финансовые организации. Крупные банки выдвигают слишком жесткие требования, поэтому семьи отказываются от их услуг. В этом случае появляются дополнительные сомнения, ведь отсутствие репутации не позволяет убедиться в том, что посредник сам не станет мошенником.

Не стоит забывать о том, что сертификат о материнском капитале является государственным документом. При этом существуют жесткие требования, которые нельзя нарушать, соответственно, финансовая организация из-за относительно небольшой суммы не захочет сталкиваться с судебным разбирательством. Следовательно, даже такие сделки отличаются чистотой.

Ипотечные средства – это сложный вопрос, беспокоивший продавцов квартир на протяжении долгих лет. Сейчас им пора позабыть обо всех сомнениях и с радостью соглашаться на сделку купли-продажи. Единственным ее минусом станет длительное ожидание, хоть оно и проходит в процессе оформления всех документов. В остальном же банк и регистрационная палата создают комфортные условия, исключая даже подозрения на факт мошенничества.

Список документов

Любая юридически значимая сделка требует сбора определенного перечня документов. Не обошло стороной данное требование и продажу недвижимости. Если реализацией квартиры занимается риелтор, ответственность за сбор документов возложена на него. Но нужно понимать, за свои услуги специалист попросит определенное денежное вознаграждение. Самостоятельный сбор документов требует дополнительного времени, но позволяет сэкономить деньги.

Итак, перечень бумаг представлен ниже:

- паспорт;

- документ, удостоверяющий, что жилплощадь находится в его собственности;

- техпаспорт (если осуществлялась перепланировка, ее нужно внести в документ);

- выписка из Госреестра, свидетельствующая об отсутствии арестов и иных ограничений;

- выписка из домовой книги, где указаны все зарегистрированные лица по данному адресу (если прописаны несовершеннолетние, инвалиды или другие лица с ограниченными возможностями, требующие ухода, придется получить разрешение на продажу от органов опеки);

- справка об отсутствии долгов по коммунальным платежам (берется в ЖЭКе);

- разрешения от всех собственников (если их несколько), они должны получить причитающуюся им часть в определенном денежном эквиваленте.

Покупателю тоже придется предоставить определенный перечень документов. В частности, в него входит справка о доходах, согласие супруги либо супруга и прочее. Полный список документов стоит уточнить в банке, которые предоставляет ипотеку.

Помните, что некоторые документы имеют ограниченный срок действия. Поэтому их стоит брать непосредственно перед предъявлением в банке.

Какие риски при продаже квартиры через ипотеку?

Квартиру или дом можно продать даже в том случае, если покупатель станет проводить сделку через банк. Часть людей не переживают по этому поводу, справедливо полагая, что все нюансы на себя возьмет учреждение. Иные заемщики отказываются из-за опасности сделки купли-продажи для владельца жилья.

Необходим трезво взвесить все за и против, а также понять, стоит ли операция своих рисков, и что следует помнить, чтобы не ошибиться в своем решении.

На что обратить внимание в первую очередь

Есть две особенности в подобной сделке, про которые не стоит забывать:

- Как будет проходить оплата

Рассмотрим самые популярные варианты развития событий:

- Безналичные расчеты, когда кредитор после успешной продажи делает перечисления продавцу. Владельцу жилья придется открыть счет в данном учреждении или дать личные реквизиты другого банка.

Интересный момент, что после покупки жилья, пусть даже и через банк, многие собственники делают активно ремонт в помещении. На деле не каждый согласовывает пертурбации в здании, что является прямым нарушением российского законодательства.

Чтобы этого избежать, следует все действия решать вместе с Мосжилинспекцией. Но если перепланировка была уже сделана, но не узаконена, то никакая купля-продажа не пройдет, да и банк не даст своего согласия. Так что лучше перед походом в финансовое учреждение такие нюансы закрыть.

Плюсы и минусы процесса

Многие продавцы опасаются, что покупатель квартиры, оформляющий ипотеку, откажется в будущем выполнять свои обязательства, то есть платить. Сама процедура кредитования по себе нивелирует данный вид риска.

Резюмируя все вышесказанное, следует выделить положительные и отрицательные моменты купли-продажи для продавца ипотечного жилья.

Начнем с плюсов:

- Минимум рисков для всех участников процесса. Дело в том, что мошеннические действия сведены к нулю, так как взаиморасчеты проходят на глазах у банка, который выполняет выплату денег.

Среди всего хорошего, нашли место и минусы:

- Долгий срок продажи жилья. Если деньги нужны срочно, то это не вариант. На оценку имущества, сбор всех документов уйдет время.

- Задержка в выплате денег. Банкиры не сразу переводят рубли на счет продавца после подписи договора, так как они всегда дожидаются перерегистрации имущества в Росреестре.

Детальней о безопасности участников сделки

Риски при продаже квартиры по ипотеке для собственника заметно снижаются. Нет шансов получить поддельные средства, ведь большинство банкиров стараются проводить сделки безналичным путем.

Дополнительно продавцу стоит не делать следующего:

Предоставлять покупателю оригиналы документов

Самый лучший вариант – отнести бумаги лично менеджеру в руки, который при продавце сделает ксерокопию. Если же банк просит сличить полученные копии с оригиналами, то скорее всего свои документы они получали через третьи руки. Так что в любом случае лучше подойти в отделение самостоятельно.

Признать сделку недействительной легко, в особенности, если будущий заемщик нарушает условия кредитного соглашения. Конечно, правда будет на стороне старого собственника, но лучше оградить себя от возможных проблем. Узнайте побольше о человеке, который планирует взять вашу квартиру через ипотеку.

Что касается покупателей, то у них свой риск, хоть и единственный. Это несогласие банка выдавать заем. Вряд ли менеджер даст аргументированную причину происходящего, так как имеют право не разглашать подробности.

Наиболее безопасная реализация недвижимости через ипотеку будет через кредитора с хорошей репутацией. Перед передачей жилища в залог, следует привести все документы по нему в порядок. Помимо технических бумаг, желательно выписать всех зарегистрированных лиц в квадратных метрах и погасить коммунальные платежи.