Лучшие страховые компании по недвижимости

Выбор хорошей организации – это первый и самый важный шаг на пути к надежному страхованию недвижимости. Ошибка, допущенная на этом этапе, может стать причиной настоящей катастрофы.

Ненадежное агентство может оказаться неплатежеспособным или обанкротится в скором времени. В результате собственник не получит выплат при возникновении страхового случая, а потраченные им средства не оправдают ожиданий. Чтобы этого не произошло, следует обращаться к проверенным компаниям.

Компания 1. Росгосстрах

Крупнейшее страховое агентство – несомненный лидер на рынке оказываемых услуг. Успешно работает уже более 80 лет и имеет филиалы по всей России.

Среди наиболее популярных программ страхования квартир от затопления у компании «Росгосстрах» можно выделить:

- «Актив фиксированный» — позволяет получить полис без предварительного выезда агента на объект. Включает в себя перечень всех инженерных систем, некоторых видов имущества, отделку квартиры, а также личностные риски.

- «Актив индивидуальный» — это расширенный вариант предложения «Актив фиксированный». Здесь прописывают дополнительные риски, которые могут возникнуть, исходя из индивидуальных особенностей объекта.

Преимущество «Росгосстрах» перед конкурентами – это наличие Центров урегулирования убытков, в которых может быть оказана помощь людям в сложных жизненных обстоятельствах. В такой центр можно обратиться за получением правовой консультации или психологической помощи.

Компания 2. Ингосстрах

Надежное страховое агентство, которое успешно работает более 70 лет в России, а также в странах ближнего и дальнего зарубежья.

Предлагает широкий ассортимент различных программ для страхования, среди которых наибольшей популярностью пользуются:

- краткосрочная защита квартиры на время отпуска;

- страхование от всех рисков – пакет Платинум;

- экономичный вариант.

Как видно, указанные предложения интересны большинству собственников помещений и наименее затратные.

Компания 3. Альфа Страхование

Сравнительно молодая организация – появилась на рынке около 10 лет назад, но уже по праву считается одной из лучших по качеству оказываемых услуг.

Предлагает своим клиентам такие программы страхования как:

- защита ремонта;

- защита соседей;

- комплекс страхования рисков, включающий в себя защиту недвижимости и гражданскую ответственность.

Многочисленные положительные отзывы говорят о том, что организация выполняет свои обязательства в кратчайшие сроки и славится работой в режиме онлайн.

Компания 4. ВСК

Страховой дом, основа которого заключается в работе с недвижимыми объектами. Естественно, организация предлагает широкий ассортимент возможных вариантов страховки, среди которых спросом пользуются:

- защита на время отпуска;

- основной пакет – страхование под ключ;

- защита арендуемого имущества;

- страхование инвестиционной недвижимости.

Организация предоставляет возможность оплаты комиссионных в рассрочку, а также проводит оценку имущества совершенно бесплатно. Страховой дом ВСК существует на рынке уже более четверти века и доказал свою надежность.

Компания 5. Сбербанк

Крупнейший в России Банк славится своей надежностью и исполнительностью, поэтому не удивительно, что услуги страхования от Сбербанка востребованы во всех уголках страны.

Основной недостаток организации – узкий ассортимент предлагаемых пакетов услуг, но он расширяется с течением времени, поэтому следует следить за последними обновлениями и нововведениями. На данный момент популярностью пользуется услуга «Защита дома», в состав которой входит и страховка от затопления.

Что делать, если затопили застрахованную квартиру

Многие желают обезопасить себя от разных бытовых случаев и страхуют свою недвижимость. Надо иметь в виду, что здесь есть свои подводные камни.

Естественно, факт потопа должен быть прописан в договоре отдельным страховым случаем

При этом важно, чтобы было уточнение, что не имеет значение, из-за чего потекла вода – по вине соседа или, например, с крыши

Если в договоре не прописано, что защита распространяется не только на недвижимость, но и на находящиеся в ней мебель и технику, ждать компенсации по поврежденному имуществу не придется.

Более того, организации всегда стараются уменьшить размер компенсации, поэтому вероятно все же придется проводить независимую оценку повреждений, приглашая для этого эксперта.

Порядок обращения в страховую компанию будет следующим:

- При обнаружении течи провести все возможные действия к ее устранению.

- Сообщить в управляющую компанию, ЖЭК.

- Известить страховщика.

- Зафиксировать повреждение с помощью фото или видео.

- В течение 7 дней составить акт о затоплении.

- Подать документы на возмещение ущерба в страховую компанию.

изображение с сайта lrainy.win

Когда придется обращаться в суд

Далее возможны два варианта развития событий: удастся договориться о возмещении ущерба или придется обращаться в суд для законного взыскания убытков.

В первом случае, после соглашения о размере и произведении выплат, надо составить расписку о получении средств и отсутствии претензий к виновному лицу. Кроме того, можно получить компенсацию не в денежной форме, а, например, согласиться на ремонт силами соседа или нанятых им людей.

Если же жилец отказывается добровольно платить за испорченное имущество, придется обратиться в суд.

Обязательным документом для предъявления судебного иска будет справка от оценщика. Он сможет правильно посчитать ущерб, если квартира затоплена, причем его услуги пригодятся как в случае вины соседа сверху, так и при халатности управляющей компании. Надо удостовериться, что эксперт состоит в СРО оценщиков, а также в наличии у него соответствующей лицензии. Кроме того, о факте проведения оценки надо проинформировать соседа, желательно по почте или телеграммой, чтобы остались доказательства своих действий.

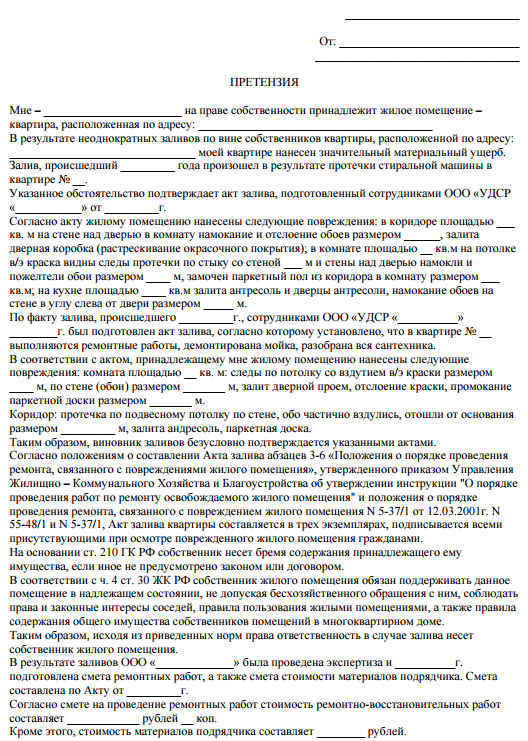

При наличии акта о затоплении и экспертной оценки уже можно выдвигать письменную претензию.

Образец претензии соседям, затопившим квартиру:

данные с сайта www.gilkod.ru

При игнорировании требований уже останется только обратиться в суд.

Следует сразу грамотно оформить и прикрепить все сопутствующие бумаги, т.к. при их неполноте или отсутствии повторное обвинение выдвинуть будет невозможно.

В зависимости от размера ущерба обращаться надо либо в мировой суд (до 50 000 р.) или в районный суд (более 50 000 р.). К исковому заявлению надо приложить:

паспорт владельца помещения;

зеленка на недвижимлсть или выписка из кадастрового реестра;

заключение оценщика о размере нанесенного ущерба;

акт о затоплении;

квитанция оплаченной госпошлины;

фотоматериалы, сметные расчеты и другие бумаги, касающиеся дела.

Кроме того, можно потребовать компенсацию морального вреда, причиненного истцу.

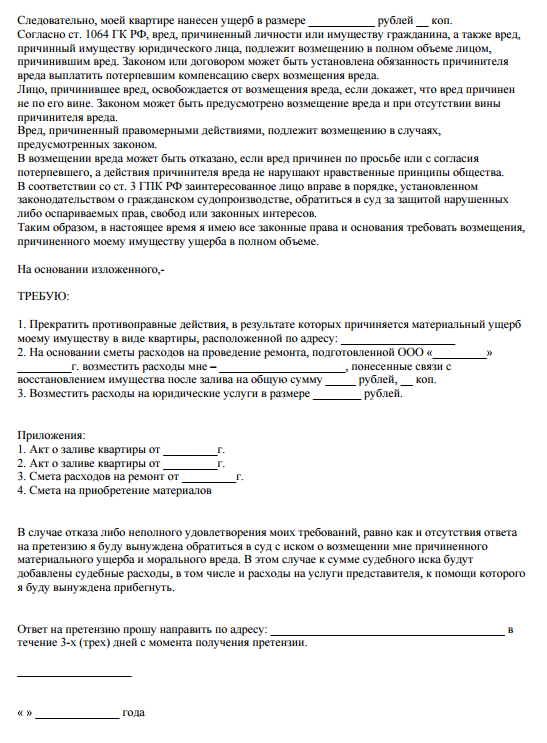

Образец искового заявления о затоплении квартиры соседями:

изображение с сайта ss.kak-nay4utc9.ru

При решении суда в пользу пострадавшего, виновник происшествия должен компенсировать не только ущерб, причиненный водой, но и расходы на экспертную оценку, судебный процесс и услуги юриста, если к ним обращались.

Что делать, если затопил квартиру снизу

изображение с сайта arenda4all.ru

Прежде всего, надо удостовериться, что это именно из-за неполадки на территории жилья, а не по вине управляющей компании произошла протечка.

Если же очевидно, что неприятность случилась по ваше вине, то нести ответственность все-таки придется. Лучше всего договориться с пострадавшим по-хорошему. Если такое соглашение достигнуто, надо не забыть взять с соседа снизу расписку, о том, что все улажено и никаких претензий нет, т.к. срок исковой давности в общем случае, в том числе и при затоплении, достигает трех лет.

Если же выставленная сумма кажется виновнику завышенной, дело будет решаться в судебном порядке. При этом надо иметь в виду, что ответственный за потоп имеет полное право присутствовать при проведении экспертной оценки ущерба, а также иметь полный пакет документов, предоставляемых в суд. Надо тщательно изучить каждую бумагу, чтобы убедиться, что сосед не желает обогатиться за счет ответчика.

Надо понимать, что взимать компенсацию имеют право только судебные приставы. При этом они могут либо конфисковать имущество, либо изымать процент от зарплаты. Конечно, при небольшом официальном заработке процесс может растянуться на долгие годы.

Составление договора и порядок получения выплат

Страхование квартиры — это ответственный шаг, где важно учитывать любую мелочь. Страховые компании отнюдь не горят желанием компенсировать убытки всем желающим, иначе они разорятся

Поэтому договоры составляют профессиональные юристы, которые стараются учесть любой нюанс, позволяющий избежать страховых выплат.

Важным условием страхового полиса является франшиза. Говоря простым языком, это ограничение на страховые выплаты. Существует два вида франшизы: условная и безусловная.

В первом случае — это относительная величина, которая прописана в полисе, во втором – абсолютное понятие. Наверняка, не все поняли, что означает франшиза, поэтому объясняем:

- Условная. В договоре прописывается сумма предполагаемого ущерба. Если оценочная стоимость повреждений ниже указанной суммы, то страховая компания не обязана выплачивать компенсацию.

- Безусловная. В этом случае страховщик обязан возместить убытки вне зависимости от суммы ущерба.

Второй вариант выглядит намного привлекательнее, но обычно полисы с безусловной франшизой стоят намного дороже. Учитывая, что страховой случай может не наступить, а взносы за обслуживание полиса требуется платить регулярно, большинство людей предпочитают заключать договора с условной франшизой.

Теперь поговорим о том, как получить компенсацию за застрахованную квартиру.

В случае затопления звоните в ЖЭК и вызывайте аварийную бригаду. Они ликвидируют аварию, о чём составят соответствующий акт, оригинал которого должен остаться у вас.

Вызовете независимых экспертов, чтобы они оценили причинённый вам ущерб, а также сообщите о случившемся в страховую компанию.

Чтобы получить компенсацию, нужно представить следующие документы:

- подать заявление на страховые выплаты. Бумага составляется по стандартному образцу или в произвольной форме;

- копия страхового полиса;

- результаты оценки причинённого ущерба. Составить такой акт могут представители аварийной службы или независимый эксперт;

- протокол осмотра, составленный представителями страховой компании. Они обычно приезжают на место после звонка и могут осматривать помещение вместе с коммунальщиками, оценивая причинённый ущерб;

- указать сумму ущерба и обосновать размер денежной компенсации.

Стоит отметить, что порядок оформления документов может различаться. После подачи пакета документов, ваше заявление будет рассмотрено и если случай будет признан страховым, ущерб будет возмещён.

Страхование квартиры

Страхование квартиры предполагает страхование от рисков утраты (гибели) и повреждения. Объектами страхования могут выступать:

– конструктивные элементы (несущие и не несущие стены, перегородки, перекрытия, входная дверь, предусмотренные утвержденным планом);

– внутренняя и внешняя отделка и инженерное оборудование;

– движимое имущество;

– гражданская ответственность.

Сегодня страховые компании предлагают страхование квартиры от затопления, кражи, взрыва, стихийных бедствий, от пожара и ряда более специфических рисков.

Страхование гражданской ответственности предназначено для компенсации ущерба, причиненного третьим лицам; например, можно застраховать ответственность за залив квартиры соседей.

Какова стоимость страхования имущества квартиры? Чтобы узнать цену страховки квартиры, можно рассчитать страховку квартиры, воспользовавшись калькулятором на сайте страховщика, перейдя по кнопке «Оформить онлайн». Расчет стоимости услуги зависит от ряда параметров, в том числе от размера страховой суммы.

Самый простой способ оформить полис в Москве и других регионах ¬¬– в режиме онлайн посредством Интернета. Многими страховыми компаниями разработаны «коробочные» страховки, которые не требуют заполнения заявлений, проведения осмотра имущества и отличаются своей простотой и удобством. Такая страховка защищает от самых распространенных рисков. Например, с помощью такого полиса легко застраховать квартиру от залива соседей. При совершении покупки онлайн документы будут отправлены Вам на электронную почту. На нашем сайте Вы можете приобрести онлайн страховку ведущих страховых компаний, предварительно ознакомившись с кратким описанием основных особенностей продукта, составленным экспертами Банки.ру.

Если фиксированные условия не подходят, стоит рассмотреть индивидуальные условия. В этом случае с целью оценки стоимости имущества может быть произведен его осмотр экспертом страховщика, либо запрошен отчет об оценке от независимого эксперта. Страхование имущества квартиры собственником возможно как по описи, с указанием стоимости по каждой единице имущества, так и с установлением одной страховой суммы на всю группу имущества.

В какой компании можно застраховать квартиру? Программ с различными условиями на страховом рынке в настоящий момент очень много, и проблемы с тем, где застраховать квартиру, не возникнет. После того как вы выбрали, в какой компании получить услугу, и уточнили, сколько стоит полис, покупайте полис онлайн или обратитесь в страховую компанию для заполнения заявления и оформления страховки.

Акт о происшествии

Составляется акт в присутствии трех лиц, образующих комиссию по данному делу:

пострадавшего собственника жилья или арендатора;

соседа сверху (если по его вине произошел случай);

инженера или другого работника жэка.

Документ составляется в произвольной форме, но с обязательным отражением следующих пунктов:

Факт и подтверждение порчи имущества

Здесь перечисляются комнаты, пострадавшие от воды, указывается площадь поврежденной поверхности потолка и стен с описанием покрытия (краска, побелка, обои), детально описывается испорченная мебель и техника.

Причина

Определяется виновное лицо и фактор, приведший к потопу. Это может быть разъединение стыков труб, течь в стояке, поломка слива стиральной машинки и др.

Связь между проблемой и повреждениями

Должно быть документально подтверждено, что вещи испортились именно в результате данной катастрофы.

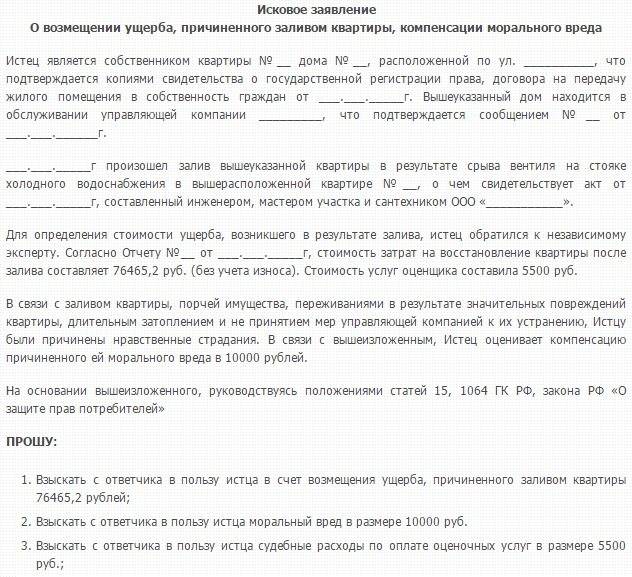

Образец акта о затоплении квартиры соседями можно посмотреть ниже.

изображение с сайта vojatiy.ru

Составить такой документ необходимо, даже если достигнуты устные договоренности о возмещение ущерба со стороны виновного лица. При определении суммы компенсации, он может пойти на попятную, и при отсутствии нужной бумаги отстоять свои интересы уже будет невозможно.

Кто может оформить страховку от затопления?

Страховку от затопления соседей снизу может оформить любой дееспособный собственник квартиры либо наниматель жилья. Не получится застраховать жилье, если оно признано непригодным для проживания, дом признан аварийным.

Оформление страховки от затопления соседей актуально в таких ситуациях:

- если дом старый, изношенный, трубы давно не менялись, поэтому велики шансы на прорыв труб;

- если дом является новостройкой. Бывают ситуации, когда неожиданно даже в новой квартире случается потоп, люди делают дорогой ремонт, а после затопления им приходится выкладывать круглую сумму на новый ремонт. Чтобы не тратиться потом, лучше в момент оформления договора купли-продажи квартиры оформить страховку на жилье;

- если квартира сдается в аренду. Невозможно предугадать, кто будет выступать арендатором, при этом владелец квартиры будет нести полную ответственность за испорченное имущество соседей в результате их затопления.

Основной документ,

который Вам необходимо получить – Акт о заливе. Он будет основным для получения страхового возмещения документом. Для его получения Вам необходимо обратиться в жилищную организацию, в управлении которой находится Ваш дом (УК, ТСЖ, ДЕЗ). В акте о заливе должно быть указано максимальное количество повреждений. Все они потом в значительной степени повлияют на размер ущерба при определении страховой выплаты. Даже если, страховая компания в выплате откажет или занизит страховой возмещение, то потом на основании акта о заливе можно будет произвести независимую экспертизу и взыскать положенную сумму со страховой компании в суде.

Типы страховых рисков

Собственник квартиры, который учитывает все риски и опасающийся затопления своего или чужого имущества, может оформить такие виды страхования квартиры при затоплении соседей (вместе или по отдельности):

- страхование своей квартиры от затопления жилья соседями сверху либо от прорыва канализационных сетей в подвале;

- страхование ответственности от затопления соседей – если в квартире произошел прорыв коммуникационных сетей, в результате чего была залита квартира соседей. Это может произойти по разным причинам: сломалась сантехника, вышла из строя стиральная машина и др. В такой ситуации ущерб появляется не только у собственника квартиры, в которой и произошел потоп, но и у соседей снизу. Если такой риск не застраховать, тогда виновнику подтопления придется самостоятельно компенсировать соседям расходы за причиненный ущерб;

- страхование конструкций квартиры, стен, фундамента, ремонта, потолка, пола, дверей, инженерного оборудования, личного имущества, ответственности перед соседями в случае затопления их квартиры.

Риски, связанные с заливом квартиры, тоже можно выбрать в зависимости от ситуации потопа:

- затопление по собственной вине или по вине соседей, управляющей компании;

- протечка крыши дома;

- замерзание воды в трубах с последующим ее протеканием;

- подтекание кранов и др.

Виды страховых договоров можно разделить на 2 вида:

- Экспресс-договор – не предусматривает вызов страхового агента для осмотра и оценки имущества. Оформление такого договора происходит заочно, размер компенсации устанавливается заказчиком. Такой вариант страхования неидеален, поскольку при покупке экспресс-полиса оценка квартиры не производится, а размер страховой суммы приходится выбирать из нескольких фиксированных вариантов. Страховое покрытие может оказаться завышенным или заниженным. В первом случае потребитель переплачивает за страховку, а во втором финансовые интересы клиента защищены лишь отчасти – полученных от страховой компании денег может не хватить на восстановление жилья.

- Классический договор, предусматривающий осмотр имущества и составление его описи. Такой договор стоит на треть больше, чем экспресс-договор. Он включает в себя весь спектр страховых услуг и обеспечивает страховку всего имущества, описанного в договоре. Виды рисков подбирает сам страхователь.

Нужно ли страховать квартиру от затопления

Многие граждане России считают, что страхование недвижимости – бесполезная трата времени и денег, однако, при возникновении неприятностей становится ясно, что это не так.

Степень защищенности имущества человека от различных рисков зависит не только от него самого, но и от внешних факторов, например, общего состояния дома или степени адекватности соседей.

Порча собственности может произойти по ряду причин, из которых наиболее часто встречаются:

неполадки в системах водоснабжения; поломки бытовой техники; неисправность санитарно-технических систем; безответственность соседей; неосторожность собственника при пользовании различными системами. Если имущество не застраховано от затопления или залива, то при такой ситуации, собственника наверняка будут ожидать проблемы с соседями и необходимость судебного разбирательства

Если имущество не застраховано от затопления или залива, то при такой ситуации, собственника наверняка будут ожидать проблемы с соседями и необходимость судебного разбирательства.

Страхование недвижимости избавляет от такого рода недоразумений – при возникновении страхового случая компания берет на себя все обязательства и выплачивает средства согласно подписанному соглашению.

Что делать, если соседи затапливают квартиру: каков порядок действий при затоплении

При обнаружении такого «сюрприза» в первую очередь надо отключить электричество, чтобы исключить короткое замыкание и возможность пожара.

Следующим шагом будет обнаружение причины потопа. Для этого надо подняться к проживающим сверху, оповестить их, что у вас течет с потолка, по возможности помочь устранить причину и убрать последствия. Если проблема в общедомовых стояках или радиаторе отопления, следует срочно вызвать аварийную службу, чтобы перекрыли воду в подтекающей трубе.

Есть три варианта, по чьей вине произошла неприятность:

Владелец жилья сверху – это вероятно при поломке стиральной или посудомоечной машины, неумелом самостоятельном ремонте труб, засорах в раковине или ванной.

ЖЭК – такое возможно, если прорвало старые центральные стояки или системы водяного отопления с высоким износом, при неправильном подключении общедомовых приборов, а также при протекании крыши.

Компания, проводившая монтаж или ремонт водоснабжения.

Далее следует зафиксировать последствия аварии на фото или видео.

Делать это надо до наведения порядка, а потом еще раз через несколько дней после происшествия, так как некоторые повреждения могут проявиться не сразу, а только по прошествии какого-то времени. Например, может расклеиться мебель, отойти обои или вздуться паркет.

И последнее из срочных действий – определить, куда обращаться, если соседи затопили квартиру. Ответ на этот вопрос очень прост: у каждого большого дома есть компания, занимающаяся его управлением, решением всех жилищных проблем. Контактный телефон можно найти на бланке квитанции по оплате жилья. Так что необходимо обязательно пригласить представителя оттуда для составления акта.

Возможные нюансы

Прежде чем застраховать квартиру, внимательно изучите договор. Некоторые компании не связываются с квартирами, расположенными на последнем этаже. Или указывают, что любые протечки через крышу не считаются страховым случаем. Если даже этот нюанс прописан в договоре, то за такие риски берётся дополнительная плата.

Не страховым случаем может считаться вина третьих лиц. Например, если управляющая компания будет проводить ремонт подъезда и повредит трубы, что приведёт к затоплению вашей квартиры, компенсацию вы не получите.

Прежде чем застраховать квартиру, внимательно изучите раздел с указанием источников повышенной опасности. Любой из перечисленных там пунктов рекомендуется отметить. Иначе если вы случайно разобьёте аквариум или выйдут из строя тёплые полы, компенсация не выплачивается.

Какие объекты можно застраховать?

Страхователь вправе самостоятельно определить объекты страхования и угрожающие им риски, по которым страховая компания обязуется выплатить компенсацию. Страхование жилья от затопления – это не всегда комплексная (общая) защита, и страхователь может оформить полис страхования по следующим рискам:

| Конструктивные элементы | Перегородки, стены, потолок, оконные и дверные арки. |

| Ремонт | Внутренняя и наружная отделка, застекленные элементы, декоры (колоны, арки), встроенная мебель. |

| Имущество | Мебель, бытовая техника, картины, одежда, личные вещи. |

| Гражданская ответственность | Имущество соседей, которое может пострадать в случае затопления по вине страхователя. |

При страховании квартиры от потопа рекомендуется перечислить в полисе все вышеперечисленные объекты. В противном случае есть вероятность того, что компенсация за объекты, не перечисленные в договоре страхования, не будет произведена даже при наличии страховки.

Имеет ли право страховая компания требовать от нас выплаты при заливе квартиры соседей?

Страхование недвижимости регламентируется Гражданским Кодексом в статье 930. Залив квартиры считается страховым случаем и вносится в договор страхования. Большинство граждан не считают страховку необходимой процедурой при оформлении документов на квартиру. Но именно страхование позволяет при наступлении случая, принесшего ущерб, покрыть все финансовые затраты на ремонт квартиры и косметическую отделку.

Для того, чтобы правильно застраховать квартиру необходимо соблюдать следующие операции:

- выбор страховой компании, сбор необходимой документации;

- просчет возможных рисков и заключение страхового договора.

Каждая из операций требует тщательного подхода. Обычно подбирают тариф согласно бюджету владельца квартиры и количества страховых случаев, включаемых в договор.

Разновидности риска

Страхование недвижимости включает в себя определенные риски следующего характера:

- протечки сантехнического оборудования (например, краны, вентиля);

- протечки в оборудовании систем отопления;

- прорыв или протечки труб или других коммуникаций (страховка возмещает ущерб пострадавшей стороне от повреждений на трубах или их разгерметизации).

Страховка квартиры относится к важной категории документации и обязывает обе стороны к юридически грамотным действиям. Страхование от затопления имеет ряд недостатков и преимуществ

Например, в страховой компании

Ингосстрах оформление договора от затопления соседями несет следующие плюсы и минусы:

- быстрое оформление страховки;

- возможность оформления через онлайн-услуги;

- большой объем выплат;

- минимальный пакет документации для оформления;

- высокая стоимость страховки;

- малое количество страховых рисков по затоплению (в компании их 5, тогда как у Росгосстрах – 11 случаев при затоплении соседями).

Предлагаем ознакомиться: Я приватизировала квартиру на себя и 12-летнего сына Можно ли сейчас забрать долю ребенка

Стоимость

Естественно, первые действия – это поставить в курс дела самих соседей. Если же их нет дома, вызывать аварийно-диспетчерскую службу для перекрытия стояков. Аварийка сразу зафиксирует причину затопления и передаст данные в управляющую организацию. Вы же, в свою очередь, тоже зафиксируйте трагическое состояние вашей квартиры: на фотоаппарат или видеокамеру.

Важно

Это будет дополнительным доказательством ваших претензий. Дальше необходимо вызвать представителя управляющей организации для составления акта.

Что делать,

если представители жилищной организации отказываются вписывать все повреждения?

Зачастую представители жилищной организации отказываются вписывать все имущество, пострадавшее после залива (бытовая техника, мебель) ссылаясь на то, что у них нет специальных познаний, вследствие чего они не могут определить причину повреждения имущества (как правило, это касается бытовой техники) с мебелью проще, тут познания не нужны, достаточно глаз.

1. В таких случаях, произведите фото и видеозапись в момент залива, когда видны потёки или струи воды, текущие на имущество.

2. Пригласите соседей посмотреть, а лучше всего сфотографировать подтеки.

3. Вызовите независимых экспертов, которые всё снимут прямо в день залива (возможно, понадобится повторный вызов эксперта, когда все повреждения проявится) впоследствии эксперты могут быть свидетелями в суде.

4. Составьте перечень поврежденного имущества, укажите марку, модель, неисправность.

5. Пишите жалобу в Росжилинспекцию об отказе составлять Акт о заливе.