Программа помощи ипотечным заемщикам АИЖК: последние новости на 2020 год

С 2020 года в силу вступила обновленная программа, нацеленная на оказание помощи и всесторонней поддержки в адрес ипотечных заемщиков, оказавшихся в затрудненной жизненной ситуации, ставших неспособными обслуживать собственные кредиты в самостоятельном порядке. Из резервного фонда, принадлежащего правительству, выделено порядка 2 млрд. руб. Данные средства подлежали внесению в фонд АИЖК в целях реализации данной стратегии.

Приоритет отдается лицами с детьми, а также социально уязвимым категориям населения. К ним относятся ветераны, другие льготники, получающие субсидии от органов власти. Существенным поводом для предоставления льготы является снижение размера заработков заемщика.

Условия предоставления поддержки ипотечным заемщикам (в ред. до августа 2017 г.)

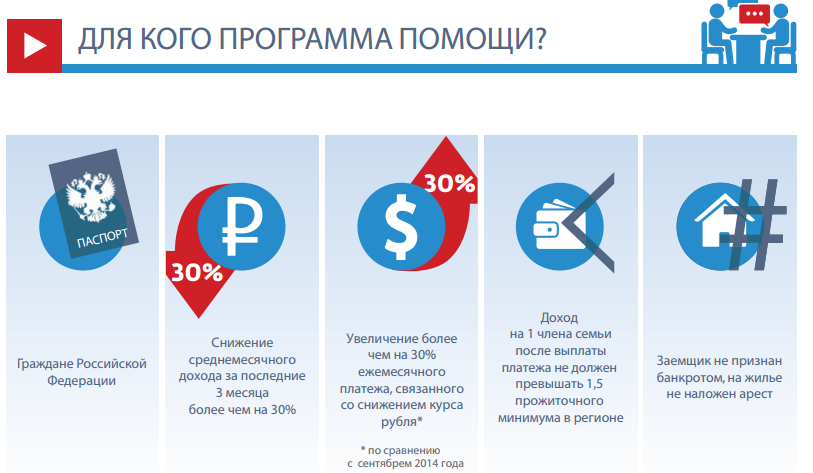

На помощь при ипотечных трудностях могут рассчитывать граждане при соблюдении одновременно 6 условий (указаны ниже):

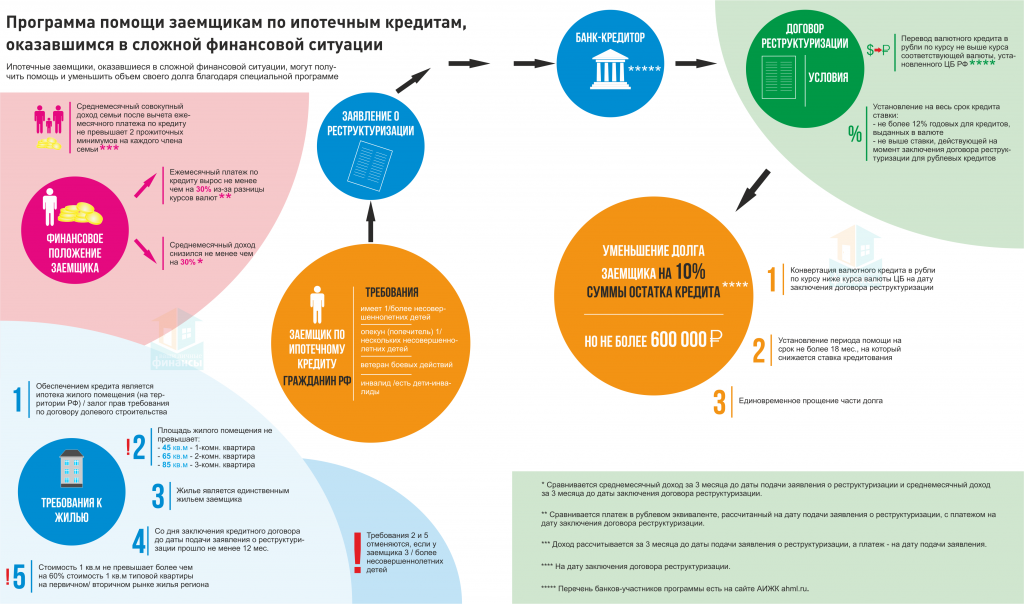

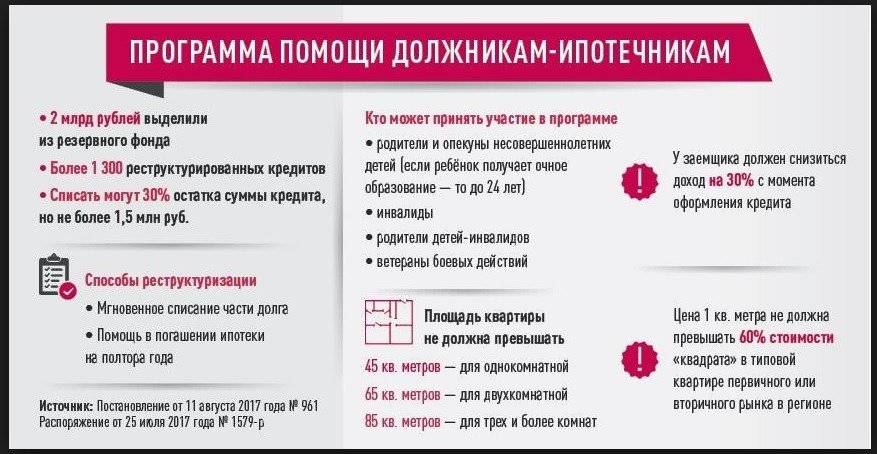

1 обязательное условие – категории заемщиков. Основным требованием является то, что помощь предоставляется только гражданам, имеющим несовершеннолетних детей, либо являющимися ветеранами боевых действий, либо являющимся инвалидами (или имеющие детей-инвалидов).

2 условие – уменьшение доходов заемщика.

Для получение помощи необходимо, чтобы наступало одно из последствий, указанные в п. 2.1 и одно из последствий, указанное в п. 2.2 (одновременно).

2.1. среднемесячный доход заемщика (солидарных должников), рассчитанный за 3 месяца, предшествующие дате подачи заявления о реструктуризации, должен снизиться не менее чем на 30 % по сравнению со среднемесячным доходом заемщика (солидарных должников), рассчитанным за 3 месяца, предшествующие дате заключения кредитного договора (договора займа), либо размер планового ежемесячного платежа по кредиту (займу), рассчитанный на дату подачи заявления о реструктуризации (в рублевом эквиваленте по курсу соответствующей валюты, установленному Центральным банком РФ на ту же дату), должен увеличиться не менее чем на 30 % по сравнению с размером планового ежемесячного платежа, рассчитанного на дату заключения кредитного договора (данный пункт не применяется с 2017 года в связи с изданием постановления Правительства РФ от 24.11.2016 N 1231);

2.2. среднемесячный совокупный доход семьи заемщика (солидарных должников), рассчитанный за 3 месяца, предшествующие дате подачи заявления о реструктуризации, после вычета планового ежемесячного платежа по кредиту (займу), рассчитанного на дату подачи заявления о реструктуризации, не превышает на каждого члена семьи заемщика (солидарного должника) двукратной величины прожиточного минимума, установленного в субъектах Российской Федерации, на территории которых проживают лица, доходы которых учитывались в расчете. При этом среднемесячный совокупный доход семьи заемщика (солидарных должников) в расчетном периоде равен сумме среднемесячных доходов заемщика (солидарных должников) и членов его семьи, к которым для целей настоящего документа относятся супруг (супруга) заемщика (солидарного должника) и несовершеннолетние дети, в том числе находящиеся под их опекой или попечительством.

4 условие – требования к площади помещения.

Помощь предоставляется если жилое помещение, в том числе жилое помещение, право требования на которое вытекает из договора долевого участия:

- по общей площади не превышает: 45 кв. метров – для помещения с 1 жилой комнатой; 65 кв. метров – для помещения с 2 жилыми комнатами; 85 кв. метров – для помещения с 3 и более жилыми комнатами;

- по стоимости 1 кв. метра общей площади не превышает более чем на 60 процентов стоимость 1 кв. метра общей площади типовой квартиры для первичного или вторичного рынка жилья (соответственно) в субъекте Российской Федерации, в котором находится жилое помещение, определенную по данным Федеральной службы государственной статистики на дату заключения кредитного договора (договора займа).

Исключение: необходимо отметить, что для многодетных семей условие, предусмотренное п. 4 не действует.

5 условие – единственное жилье.

Помощь предоставляется только при приобретении по ипотеки единственного жилья. При этом допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности на иные жилые помещения в размере не более 50 процентов в каждом из таких иных жилых помещений.

6 условие – срок заключения кредитного договора.

Поддержка предоставляется только по тем кредитам, по которым договор должен действовать не менее 12 месяцев на момент подачи заявления о реструктуризации.

Новое. С 2017 г. данное требование отменено постановлением Правительства РФ от 24.11.2016 N 1231

Условия предоставления поддержки ипотечным заемщикам

Теперь разберемся, кто может получить помощь. В соответствии с действующим законодательством на помощь при ипотечных трудностях могут рассчитывать граждане при соблюдении одновременно 6 условий (указаны ниже)

Помощь предоставляется если жилое помещение, в том числе жилое помещение, право требования на которое вытекает из договора долевого участия:

- по общей площади не превышает: 45 кв. метров — для помещения с 1 жилой комнатой; 65 кв. метров — для помещения с 2 жилыми комнатами; 85 кв. метров — для помещения с 3 и более жилыми комнатами;

- по стоимости 1 кв. метра общей площади не превышает более чем на 60 процентов стоимость 1 кв. метра общей площади типовой квартиры для первичного или вторичного рынка жилья (соответственно) в субъекте Российской Федерации, в котором находится жилое помещение, определенную по данным Федеральной службы государственной статистики на дату заключения кредитного договора (договора займа).

Исключение: необходимо отметить, что для многодетных семей условие, предусмотренное п. 4 не действует.

условие – единственное жилье.

Помощь предоставляется только при приобретении по ипотеки единственного жилья. При этом допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности на иные жилые помещения в размере не более 50 процентов в каждом из таких иных жилых помещений.

условие – срок заключения кредитного договора.

Поддержка предоставляется только по тем кредитам, по которым договор должен действовать не менее 12 месяцев на момент подачи заявления о реструктуризации.

Новое. С 2017 г. данное требование отменено постановлением Правительства РФ от 24.11.2016 N 1231

Как взять ипотеку в Сбербанке

Перед подачей заявки на оформление ипотечного кредита необходимо определиться с программой кредитования. Далее будут учтены все нюансы. Таким образом, условия ипотеки Сбербанк устанавливает в индивидуальном порядке.

На помощь придёт ипотечный калькулятор Сбербанка, чтобы рассчитать ссуду с ежемесячной суммой платежа.

Подача заявки

- Заявку можно подать онлайн или в выбранном отделении Сбербанка.

- Далее необходимо предоставить определенный пакет документов.

Принятие решения банком

Срок рассмотрения заявки на ипотечный кредит Сбербанк заранее оговаривает. В это время происходит оценивание заёмщика и его возможностей на получение желаемой недвижимости. Обычно это происходит в течение 5 рабочих дней.

Предоставление документов на жилплощадь

Список документов, предоставляемых в рамках сведений о жилье, передаётся в финансовое учреждение. Этот перечень можно узнать у сотрудников банка.

Оформление сделки

- Заключение договора, страхового полиса.

- Окончательное предоставление всех необходимых документов в банк.

- Составление графика погашения ипотечного кредита. Калькулятор ипотеки Сбербанка поможет с этим вопросом.

Процедура оформления

Для получения государственной помощи по выплате ипотеки, заемщику необходимо руководствоваться следующим планом действий:

| Нужно обратиться в банк, с которым заключен договор ипотечного кредитования | Сделать это можно в любом отделении данного банка |

| Необходимо проконсультироваться у кредитного специалиста банка | по поводу возможности получения субсидии банка, вследствие того, что заемщик находится в сложном финансовом положении. Сотрудник банка объяснит какие варианты реструктуризации кредита могут подойти для заемщика. Кроме того, в банке предоставят список документов, которые нужно собрать. |

| После сбора документов, заемщику еще раз нужно посетить отделение банка | Для подачи заявления на проведение реструктуризации |

| Чрез несколько дней | После рассмотрения банком заявления на реструктуризацию, сторонам потребуется перезаключить договор ипотеки на новых условиях |

Список документов

Для изменения условий ипотеки в отношении заемщика, и получения содействия государства, заемщику требуется подготовить следующий список документов:

| Паспорт гражданина РФ | необходимо делать копию паспорта и взять с собой оригинал. |

| кредитный договор | Предоставляется копия договора заемщика со всеми приложениями к нему |

| Документы на объект недвижимости | Свидетельство о госрегистрации права собственности на жилье либо выписка из ЕГРН. А также документы, подтверждающие, что заемщик не имеет другого жилья в собственности |

| Справка 2-НДФЛ | либо справка по форме банка. Этот документ требуется для подтверждения уровня дохода заемщика (кроме того, могут потребоваться справки на всех дееспособных членов семьи) |

| Доказательства, подтверждающие трудное финансовое положение заемщика и его семьи | Например:

|

Данный перечень документов является ориентировочным. В конкретном банке может быть определен собственный список документов, необходимый для реструктуризации ипотеки.

После сбора всех нужных документов, заемщику нужно составить заявление в банк.

В данном заявлении должны содержаться сведения:

| Дата и число договора | Первоначальной ипотеки |

| Основные существенные условия договора | размер, срок и процентная ставка |

| Дата, с которой заемщик потерял возможность выплачивать ипотеку | в определенном объеме и основания случившегося |

| Сведения об отсутствии просрочек | пи оплате регулярных платежей |

| Сумма | выплаченная на данный момент заемщиком |

| Просьба об изменении условий кредитного договора | и желаемый вариант его реструктуризации |

| Размер выплат | Которые заемщик сможет выплачивать |

| Подпись | а также способ получения ответа на данное заявление |

В качестве приложений к заявке прикладываются все вышеуказанные документы. На рассмотрение заявки банком обычно требуется примерно 5-10 дней.

В какое отделение обращаться?

Для получения реструктуризации ипотеки, заемщику нужно обратиться в любое отделение своего банка (где оформлен займ).

Кредитный специалист банка поможет составить заявление, проверит документы и направит документы в главный офис банка. После чего ипотечный отдел будет сотрудничать с агентством ипотечного жилищного кредитования, поскольку именно данный государственный орган осуществляет выплаты бюджетных средств.

В АИЖК направляются вышеуказанные документы, а ответ а заявку поступит из агентства в банк.

Обратите внимание, что на день составления заявки у заемщика должна быть безукоризненная кредитная история за последние 12 месяцев. Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК

Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК

Помимо этого, обращаться за реструктуризацией возможно только в банк, участвующий в программе партнерства с АИЖК. Ознакомиться со списком банков-партнеров агентства можно на сайте АИЖК.

Таким образом, реструктуризация ипотеки является важным инструментом, который позволил при поддержке государства множеству россиян восстановить свое имущественное положение, и не лишиться при этом так трудно доставшейся недвижимости.

Видео: Реструктуризация ипотеки с помощью государства:

(No Ratings Yet)

Какая помощь может быть оказана

Существует несколько вариаций и направлений помощи, предоставляемой заемщикам со стороны государства:

- Реструктуризация. Предполагает изменение структуры долгового обязательства в плане ставки, срока, суммы, т. е. величина долга может быть «растянута» по времени. В этом случае срок повысится, а сумма сократится.

- Использование другой валюты. Целесообразен этот шаг для лиц, взявших ипотечный кредит в долларовой валюте. В связи с ростом его курса платить ссуду по ипотеке в настоящее время невыгодно. Переход на рубли поможет исправить ситуацию и решить проблему.

- Минимизация процентной ставки. Сокращение процентной ставки до льготного уровня – оптимальный способ удобного погашения кредитного обязательства. Можно снизить размер платежей без ущерба собственному бюджету.

- Предоставление кредитных каникул. Это временной интервал, на который заемщик освобождается от необходимости выплаты ипотечной ссуды. Длительность его зависит от индивидуальных обстоятельств.

- Обеспечение погашения основной долговой части. За счет государства может быть погашена определенная часть долгов. Это называется субсидией на ипотеку.

Оптимальный формат поддержки выбирается по индивидуальным обстоятельствам.

Форма поддержки ипотечных заемщиков

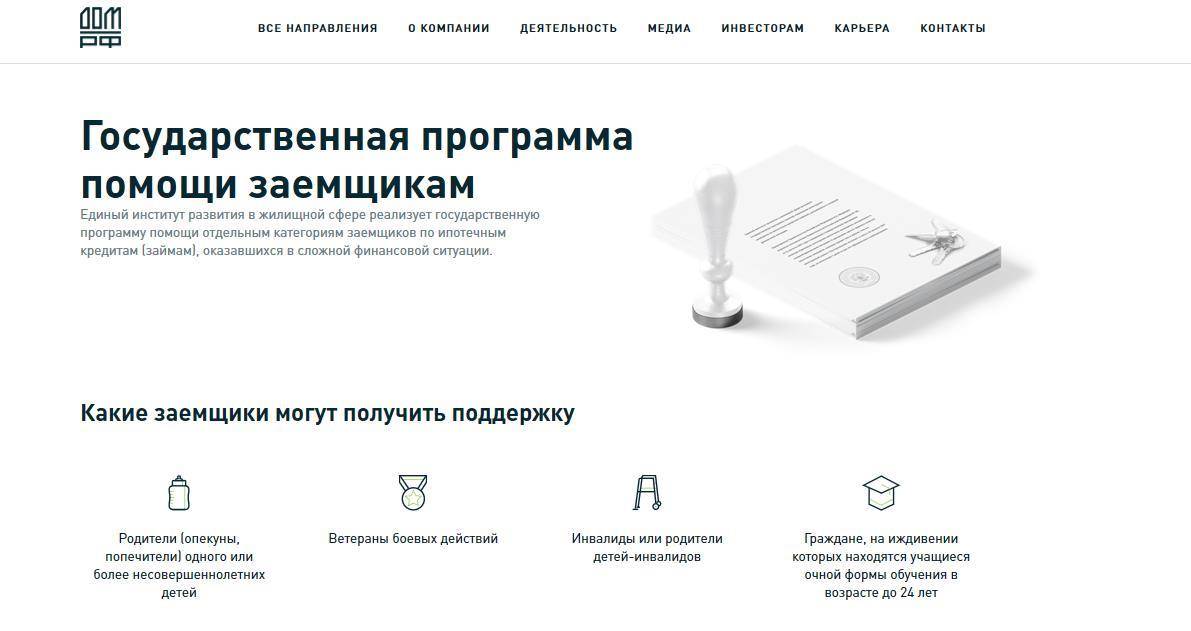

Вопросами предоставления помощи при возникновении трудностей при выплате по ипотечным кредитам занимается акционерное общество «Агентство по ипотечному жилищному кредитованию».

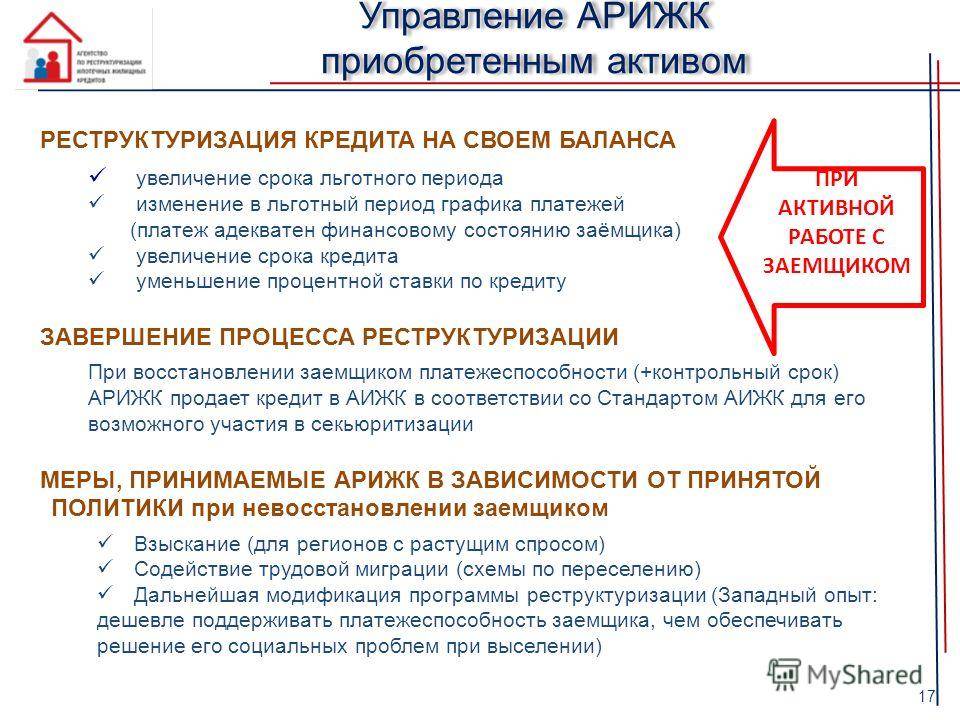

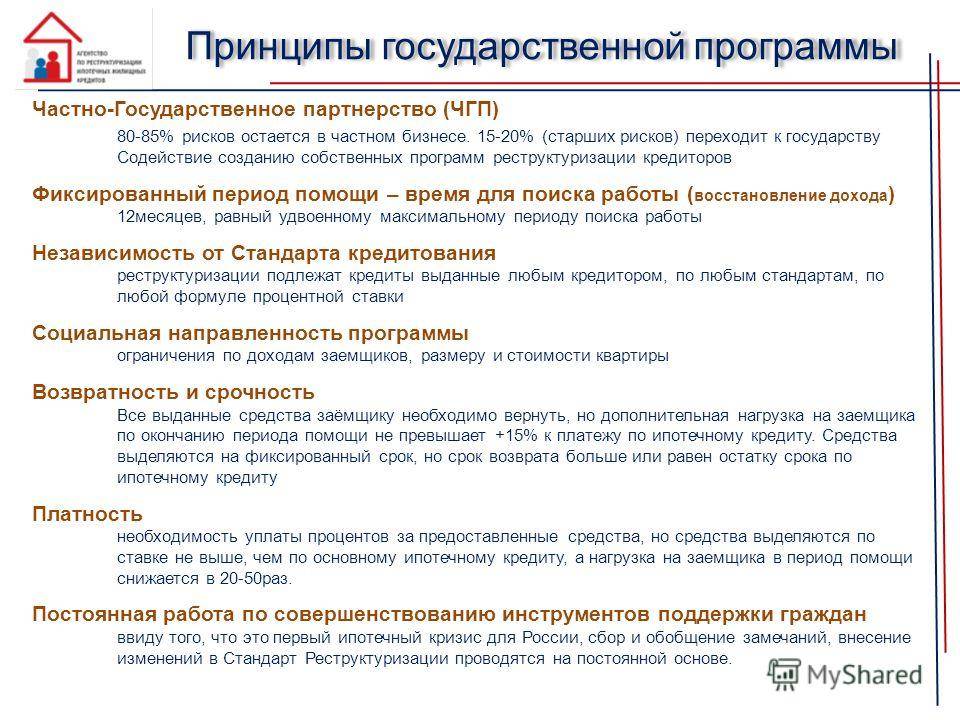

Помощь предоставляется в виде реструктуризации кредита. При этом реструктуризация может осуществляться как путем заключения кредитором и заемщиком (солидарными должниками) соглашения об изменении условий ранее заключенного кредитного договора (договора займа), так и путем заключения нового кредитного договора (договора займа) на цели полного погашения задолженности по реструктурируемому ипотечному жилищному кредиту.

Для заключения реструктуризации долга заемщику необходимо подать заявление в кредитную организацию.

Реструктуризация

Для того чтобы получить помощь банк должен предусмотреть следующие изменения в условиях ипотечного кредита:

- изменение валюты кредита с иностранной валюты на рубли Российской Федерации по курсу не выше курса соответствующей валюты, установленного Центральным банком Российской Федерации на дату заключения договора о реструктуризации, — для кредитов (займов), выданных в иностранной валюте;

- установление размера ставки кредитования на весь срок ипотеки не выше 12 % годовых (для кредитов, ранее выданных в иностранной валюте) или не выше ставки, действующей на дату заключения договора о реструктуризации, — для рублевых кредитов.

- в случае установления договором о реструктуризации периода помощи, продолжительность которого не может превышать 18 месяцев, — снижение ежемесячного платежа на период помощи не менее чем на 50 % суммы планового платежа, рассчитанного на дату заключения договора о реструктуризации, за счет;

- снижения на период помощи ставки кредитования;

- переноса на более поздние периоды даты внесения платежей по возврату суммы кредита (займа) и (или) процентов, начисленных в период помощи;

Снижение денежных обязательств заемщика (солидарных должников) в размере не менее предельной суммы возмещения за счет:

- изменения валюты кредита с иностранной валюты на рубли по курсу ниже курса соответствующей валюты, установленного ЦБ РФ на дату заключения договора о реструктуризации;

- единовременного прощения части суммы кредита;

- снижения на период помощи ставки кредитования.

Какие банки предоставляют помощь ипотечным заемщикам?

Основным банки РФ присоединились к программе помощи заемщикам, к ним относятся:

Сбербанк, Газпромбанк, ВТБ 24, Россельхозбанк, Банк Москвы, ЮниКредит Банк, Промсвязьбанк, РОСБАНК, БИНБАНК, Абсолют Банк, Автоградбанк, АК БАРС, АКИБАНК, ГЛОБЭКСБАНК, Дальневосточный банк, Запсибкомбанк, Банк ЗЕНИТ, Ижкомбанк, Крайинвестбанк, Курскпромбанк, ЛОКО-Банк, МЕТКОМБАНК, МТС-Банк, ОТП Банк, Примсоцбанк, РосЕвроБанк, Связь-Банк, Собинбанк, Центр-инвест.

Напомним, что для получения реструктуризации необходимо обращаться в банк, выдавший ипотечный кредит, а далее уже сам банк обращается в «Агентство по ипотечному жилищному кредитованию». Поэтому в случае удовлетворения всем вышеперечисленным условиям в заявлении в банк не лишним будет сослаться на постановление Правительства РФ от 20.04.2015 N 373.

Обратите внимание, что программа не предусматривает полное освобождение заемщика от внесения ежемесячных платежей по кредиту, от уплаты штрафов, пеней и неустоек, начисленных по условиям кредитного договора (договора займа). Кредитор может рассмотреть вопрос о частичном или полном списании штрафов, пеней и неустоек за просроченные платежи, образовавшихся в период ухудшения платежеспособности заемщика

Однако по программе помощи, утвержденной Правительством РФ, он это делать не обязан

Кредитор может рассмотреть вопрос о частичном или полном списании штрафов, пеней и неустоек за просроченные платежи, образовавшихся в период ухудшения платежеспособности заемщика. Однако по программе помощи, утвержденной Правительством РФ, он это делать не обязан.

Кроме того, программа не предусматривает освобождение заемщика от обязательств по страхованию имущества и титула, а также личного страхования, условия по которым прописаны в действующем кредитном договоре.

Как взять ипотеку в Сбербанке

Перед подачей заявки на оформление ипотечного кредита необходимо определиться с программой кредитования. Далее будут учтены все нюансы. Таким образом, условия ипотеки Сбербанк устанавливает в индивидуальном порядке.

На помощь придёт ипотечный калькулятор Сбербанка, чтобы рассчитать ссуду с ежемесячной суммой платежа.

Подача заявки

- Заявку можно подать онлайн или в выбранном отделении Сбербанка.

- Далее необходимо предоставить определенный пакет документов.

Принятие решения банком

Срок рассмотрения заявки на ипотечный кредит Сбербанк заранее оговаривает. В это время происходит оценивание заёмщика и его возможностей на получение желаемой недвижимости. Обычно это происходит в течение 5 рабочих дней.

Предоставление документов на жилплощадь

Список документов, предоставляемых в рамках сведений о жилье, передаётся в финансовое учреждение. Этот перечень можно узнать у сотрудников банка.

Оформление сделки

- Заключение договора, страхового полиса.

- Окончательное предоставление всех необходимых документов в банк.

- Составление графика погашения ипотечного кредита. Калькулятор ипотеки Сбербанка поможет с этим вопросом.

Программа помощи ипотечным заемщикам АИЖК в 2020-2021 годах

Рост популярности ипотечных продуктов среди населения страны и сложившаяся неблагоприятная экономическая ситуация в стране привели к тому, что участились случаи просрочек по ипотечным займам и выросло количество проблемных задолженностей. Государство чтобы как-то решить данную проблему, разработало специальную масштабную программу помощи ипотечным должникам, финансовое положение и платежеспособность которых резко ухудшились.

Пример. Семья Литвиновых проживала ранее в одной квартире с другой семьей, вместе с которой ее приватизировали. В результате приватизации Литвиновы стали собственниками половины приватизированной жилплощади. Но они решили разъехаться и купили другое жилье в ипотеку, переехав жить в новую квартиру. Литвиновы имеют полное право на реструктуризацию их ипотечного долга, несмотря на то, что залоговая квартира не является их единственной жилой недвижимостью, поскольку есть еще полквартиры, приватизированной вместе с другой семьей.

Агентство относится к государственным организациям, это позволяет сделать процесс реструктуризации ипотечного кредита более упрощенным. Это может достигаться с помощью снижения процентных ставок, дробления на части оставшейся кредитной суммы.

Заемщик должен выяснить, сотрудничает ли банк, в котором оформлялась ипотека, с АИЖК. Если банк осуществляет сотрудничество, тогда заемщик должен посетить отделение агентства вместе с представителем кредитной организации. Само заявление оформляется в свободной форме сотрудником банка. Подача заявления лично заемщиком позволит избежать бюрократических ошибок

Важно, чтобы документ был вовремя зарегистрирован

Заполнение заявления в АИЖК для человека, который собирается брать ипотеку, и для гражданина, который планирует реструктуризовать действующий кредит, практически идентично

Следует обратить внимание на такие правила:

- если действующий ипотечный заемщик понимает, что в ближайшее время столкнется с трудностями по уплате ежемесячных платежей, ему необходимо как можно быстрее обратиться в агентство. Как правило, банковские организации крайне редко самостоятельно предлагают программы перекредитования, поскольку такие кредиты обеспечены залоговым имуществом;

- несмотря на то, что заявление составляется в произвольной форме, его рекомендуется оформить в печатном виде;

- необходимо заранее ознакомиться с типовым заявлением АИЖК. Это позволит сэкономить время и избежать ошибок при заполнении.

Реструктуризация ипотеки в 2021 году показала, что банку выгодней найти приемлемый для обеих сторон выход, чем доводить дело до суда. Так что чем положительней ваша репутация, как заемщика, тем больше шансов урегулировать проблему быстро и без лишней нервотрепки. Кроме того, в случае, хорошей кредитной истории, можно провести рефинансирование ипотеки, как в своем, так и в стороннем банке.

- Первое, что нужно, это обратиться в банк и узнать в какое отделение вы можете обратиться для консультации по данной программе.

- На консультации уточнить все дополнительные документы, которые нужны именно в вашем случае.

- Заказываем в районном многофункциональном центре (МФЦ) выписку из ЕГРП о залоговой недвижимости. Там же заказываем выписку из ЕГРП об обобщенных правах. Вторая справка о том, что у вас и членов семьи нет другого жилья. Доли в других объектах недвижимости допускаются, но в совокупности не более 50%. Срок изготовления 7 дней.

- Заполняем заявление о реструктуризации ипотечного долга. Заполнить его можно в отделении банка. Предоставляем полный пакет документов менеджеру.

- Ждем решение АИЖК до 30 дней (реально 10 рабочих дней).

- О результате вас уведомят звонком. Потом пригласят в банк реструктурировать ваш кредит и подписать новую кредитную документацию.

- В течение месяца придет из архива в банк закладная. Дальше нужно будет с полным пакетом документов по ипотеке сходить в юстицию и отрегистрировать изменения в закладной.

Рекомендуем прочесть: Помощь Бизнесу От Государства В 2020

Основные требования к закладываемой недвижимости:

- Площадь помещения не должна превышать установленного предела, для однокомнатной квартиры он составляет 45 кв. м., для двушки — 65 кв. м., для квартир с 3-мя и более комнатами — 85 кв. м.

- Стоимость 1 кв. м. общей площади не превышает более, чем на 60% среднюю стоимость по недвижимости в регионе.

- У вас нет в собственности иного жилья (кроме ипотечного), или ваша доля в общей долевой собственности не превышает 50%.

Варианты реструктуризации

На сегодняшний день предусмотрено два варианта оказания финансовой помощи нуждающимся плательщикам:

- Предоставление единовременной финансовой помощи за счет средств АИЖК. При этом списывается не более 10% долга и не более 600 тыс. рублей. Банк рассматривает это как досрочное погашение и может либо сократить срок ипотеки, либо пересчитать размер ежемесячного платежа исходя из новых данных.

- Проведение реструктуризации.

АИЖК никак не ограничивает банки в возможности предоставления заемщикам льготным условиям, но при этом они могут дать заемщику только установленный минимум финансовых послаблений Отметим, что второй вариант реализуются в подавляющем числе случаев. По программе помощи ипотечным заемщикам АИЖК и Сбербанк предлагают следующие виды реструктуризации:

- снижение платежа в 2 раза на протяжении 18 месяцев (недостающую сумму вместо плательщика вносит АИЖК), после оплата продолжается в штатном режиме;

- «растягивание» срока ипотеки, за счет чего сокращается размер месячного платежа;

- отсрочка выплаты основного долга на срок до 6 месяцев (т.е. заемщик за эти полгода выплачивает только проценты);

- перенос даты платежа;

- снижение процентной ставки до минимума в 9,23% (при снижении ключевой ставки Центробанком не исключено еще более интенсивное сокращение ставки);

- пересчет валютной ипотеки в рублевую по фиксированному льготному курсу.

Отметим, что первый вид реструктуризации применяется банком всегда, остальные – по желанию.

Кроме того, если клиент попал в сложную финансовую ситуацию и допустил просрочки, то он может попросить о списании начисленных штрафов. Как правило, банки охотно идут на такой шаг, особенно, если клиент смог стать участником программы АИЖК.

Кому предоставляется помощь государства о списании основного долга по ипотеке

Есть льготные категории граждан, которые в первую очередь вправе рассчитывать на госпомощь по ипотечному кредитованию:

- Молодые семьи младше 35 лет, имеющие детей.

- Участники боевых действий.

- Инвалиды и граждане, воспитывающие детей инвалидов.

- Многодетные семейства.

- Лица, являющиеся опекунами попечителями одного или более детей.

- и т. п.

Рассчитывать на льготы по ипотеке могут исключительно граждане РФ. Также для оформления привилегии квартира должна соответствовать определенным требованиям:

| Название | Описание |

| Квадратура помещения не должна превышать нормы |

|

| Стоимость квадратного метра недвижимости | Не может быть больше 60 % средней цены такой же квартиры. |

| Квартира | Единственная недвижимость в собственности. |

Поэтому, чтобы не получить отказ, необходимо проверить, подходит ли человек под выше перечисленные условия.