Отдел взыскания

Сегодня заемщики часто задаются вопросом, что делать, если я не плачу кредит уже несколько месяцев и для этого нет финансовой возможности

Важно учитывать, что, если не платить, будут неприятные последствия. Однако практически всегда есть возможность смягчить наказание.

Часто можно услышать рассказы в стиле: «не могла платить 8 месяцев Хоум Кредит и обманула банк». Как правило, это не правда, рано или поздно придется нести ответственность за просроченные взносы. Банковская структура прибегает к следующим действиям для возврата задолженности:

- Начисление штрафов и пени.

- На мобильный регулярно приходят SMS-оповещения о необходимости погасить задолженность. Кроме этого банковские сотрудники могут звонить заемщику на домашний телефон, на работу или близким родственникам.

- Включение услуги автоматического дозвона. Если вы игнорируете банк, частота их обращений увеличивается, даже в ночное время.

- Начинаются беседы по сценарию «доброго и злого полицейского». Сначала с вами связывается один менеджер и в печальных красках описывает возможные перспективы, после этого в игру вступает «хороший» менеджер, который предлагает погасить кредит на «выгодных» условиях.

- Если действия сотрудников банка не увенчались успехом, дело передается профессиональным коллекторским агентствам. Коллекторы банка Хоум Кредит работают жестко и нацелены на результат в «выбивании» денег, поскольку максимально заинтересованы в возврате. Их действия отличаются настойчивостью, граничащей с угрозами.

- В крайнем случае дело передается в суд.

Неуплата кредита в Хоум Кредит Банке приведет к взаимодействию заемщика со службой взыскания просроченной задолженности. Отдел по работе с невыплаченными ссудами включает в себя целый штат специальных сотрудников. Служащие группируются на скиллы. Каждая из рабочих групп ориентирована на взыскание долгов разных сроков.

Специфика работы накладывает отпечаток на текучесть кадров. В целом, не выдержав напряженной обстановки и общения с недобросовестными плательщиками, увольняется около 30% специалистов в год. Отношение непосредственно заемщиков к отделу по работе с просроченной задолженностью неоднозначное. С одной стороны, сотрудники ежедневно надоедают своими звонками и сообщениями, с другой – могут понять клиента и помочь с перекредитованием: рассмотреть возможность отсрочки взносов, изменения условий займа.

Скрываться от службы взыскания бессмысленно, лучше попробовать договориться и прийти к компромиссу. После неудачных попыток дозвониться, сотрудники могут навещать заемщика по месту жительства или работы.

Имеются способы противодействия отделу по работе с просрочкой. Если его сотрудники ведут себя не законно, нарушают ваши права, можно смело подавать заявление руководителю Хоум Банка или в полицию. Попробовать избавиться от постоянных дозвонов можно сменив номер мобильного. Крайним вариантом будет перемена места жительства.

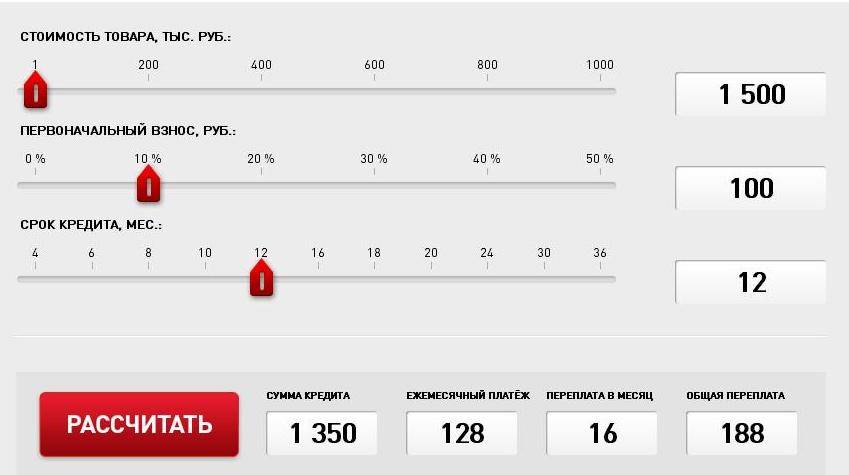

Что представляет собой досрочное погашение

При оформлении какого-либо займа в банке непременно возникает необходимость возвращать деньги с начисленными процентами в строго установленные сроки. Однако у плательщиков может появиться возможность до этого периода внести определенные денежные средства, которые и выступают в качестве досрочного погашения.

После внесения любой суммы, начинается перерасчет, причем на его основании либо уменьшается полный срок кредитования, либо снижается размер платежа, вносимого заемщиком в банк ежемесячно. Данный момент или оговаривается заранее, когда только составляется и подписывается кредитный договор, или указывается в процессе подписания заявления на досрочное погашение.

Хоумкредит предлагает своим клиентам два разных вида досрочного погашения, выбор зависит от того, какая именно денежная сумма вносится дополнительно. Для этого определяется, является ли она равной остатку по займу или меньше:

- если вносимая сумма равна остатку долга, то производится полное погашение займа до окончания срока кредитования;

- если размер денег меньше, чем остаток, то производится частичное погашение, а в этом случае непременно сотрудником банка изменяется график платежей, причем уменьшается либо ежемесячная сумма за займ, либо количество месяцев, когда вносятся деньги по нему.

Таким образом, досрочно погасить любой заем на самом деле выгодно каждому клиенту. Это обусловлено тем, что непременно снижается переплата за использование заемных средств. Особенно это актуально для плательщиков, для которых ежемесячные платежи по кредиту являются чрезмерно высокими, поэтому им тяжело справляться с такой кредитной нагрузкой.

Последствия просрочки кредита в Хоум Кредит

- Негативные отметки в кредитной истории. В кредитной истории отражаются все действия заемщика: оформление кредита, рефинансирования, кредитных каникул и т. д. Просрочки тоже не остаются без внимания. Именно на них в первую очередь смотрят кредиторы, когда клиент обращается к ним, чтобы взять новый потребительский кредит. Запросы ( в том числе онлайн) от тех, у кого плохая кредитная история, они сразу отклоняют.

- Испорченная репутация. Если просрочки становятся систематическими, то Хоум Кредит обращается в бухгалтерию компании работодателя. Так невыполнение взятых на себя обязательств поддается огласке. Репутация заемщика портится, он теряет доверие сослуживцев.

Как действует банк в отношении должника?

Забыть о кредите и продолжать жить так, будто его нет, не получится. Если не платить кредит вообще, банк обязательно будет предпринимать шаги для возврата выданных физическому лицу средств.

Если вы испытываете временные финансовые трудности, обязательно уведомите об этом кредитную организацию. Банк в таком случае может пойти на уступки. Если не сообщить о проблемах в Хоум Кредит, на задолженность начнут начисляться пени и штрафы, в результате чего долг увеличится в несколько раз. При возникновении у заемщика просрочки, Хоум Банк действует следующим образом:

- начисляет неустойку за каждый день просрочки. Величина штрафов зависит от кредитного продукта и тарифов финансового учреждения на момент появления задолженности;

- обзванивает заемщика по номеру телефона, указанному в анкете. Если клиент не реагирует на звонки, не выходит на связь, банк будет пытаться пообщаться с родственниками и коллегами плательщика. Организация поступает так с надеждой, что окружение заемщика побудит его к скорейшей выплате задолженности;

- подключает номер телефона плательщика к «Автодозвону». Частота звонков увеличится в разы, прозвоны поступают по несколько раз в день. Вежливый тон сотрудников сменяется на грозный. Специалист сообщает о последствиях и грозит применением санкций;

- формирует и отправляет письма, содержащие требования в срочном порядке погасить заем. В тексте сообщения перечисляется и перечень санкций, которые будут применены к неплательщику;

- перепродает задолженность коллекторским фирмам. Эти организации обычно не церемонятся, и «выбивают» долг разными способами. Доход коллекторов напрямую зависит от суммы просрочки, которую удается погасить с их участием. Неплательщику остается или вернуть деньги, или запастись терпением на время «хулиганских» действий коллекторов.

Рассчитаем неустойку

В качестве штрафных санкций за просрочку платежа Сбербанк использует неустойку. Размер этой неустойки для любого кредитного договора следующий: 20% годовых от размера просроченного платежа за весь период просрочки. Приведем пример. Заемщиком был взят потребительский кредит без обеспечения:

- на сумму 120 000 рублей;

- на 1 год;

- с ежемесячным платежом в размере 10 000 рублей.

Два месяца заемщик платил по кредиту исправно, а в дальнейшем допустил просрочку в 1 месяц. Каков размер штрафных санкций? Давайте считать. 10 000 / 100 * 20 / 12 = 166 рублей 67 копеек. Вроде бы немного, но нужно учитывать, что в следующем месяце сумма штрафа составит 666 рублей 68 копеек. Еще через месяц сумма будет уже 1500 рублей и т.д.

Если долго не платить?

Взяв в руки кредитный договор, заключенный со Сбербанком, заемщик может убедиться в том, что данная организация может создать проблемы куда более серьезные, чем неустойка. Внимательно читаем раздел договора посвященный правам Кредитора (Сбербанка). Отдельные пункты данного договора указывают, что Сбербанк имеет право потребовать от заемщика вернуть всю сумму займа плюс проценты и неустойку в случае неисполнения или ненадлежащего исполнения обязательств (даже однократного) по кредитному договору.

Иными словами даже если вы один раз просрочите платеж по кредиту или хотя бы не сделаете его в полном объеме, Сбербанк имеет право требовать возврата всей суммы займа и расторжения заключенного договора. Юридически Сбербанк полностью себя застраховал, поскольку изначально составил договор в свою пользу. Поссорившись с кредитной организацией, вы рискуете нарваться на судебное взыскание долга. А если кредит еще и был обеспечен залогом, то можно рассчитывать на то, что Сбербанк обратит взыскание на предмет залога и заемщик не только потеряет деньги, но и имущество.

По смыслу кредитного договора, Сбербанк имеет право требовать полного возврата долга уже в первый день просрочки, но будет ли он это делать? Конечно, нет. Не следует забывать, что принудительное расторжение договора отражается на репутации Сбербанка и на его доходах. Банк заинтересован в привлечении клиентов и в увеличении объемов продаж кредитных продуктов, поэтому расторгать договор он будет лишь в случае, когда появится уверенность в полной неплатежеспособности заемщика.

Решаются такие вопросы индивидуально. В отношении отдельных клиентов судебное разбирательство с взысканием долга инициируется по истечении 2-х месяцев со дня возникновения просрочки, в отношении других спустя полгода. Срок зависит от многих факторов, в том числе и от того, какие отношения клиент построил с банком, и как он с ним общался в период с момента возникновения просрочки. Но в любом случае, если заемщик опоздал с платежом на 1 день, никто из-за этого расторгать договор не будет, хотя юридически Сбербанк имеет на это право.

Что предпринять заемщику?

Мы выяснили, какой размер штрафа предполагается за просрочку кредита взятого в Сбербанке. Штрафные санкции не такие страшные, однако, помимо них могут наступить и другие, куда более неприятные последствия и чтобы их избежать, нужно, прежде всего, построить правильные взаимоотношения с кредитной организацией.

При возникновении просрочки в несколько дней по причине забывчивости, заемщик, не дожидаясь звонка из банка, должен погасить задолженность в полном объеме. Если ежемесячный платеж списывается с зарплатной карты автоматически и просрочка возникла из-за не вовремя начисленной зарплаты, следует немедленно обратиться в Сбербанк и объяснить причины просрочки (лучше письменно).

Если возникли финансовые проблемы, нужно, как можно быстрее, подать заявление на реструктуризацию кредитной задолженности. Заемщику не стоит ждать пока работники банка начнут обрывать телефон, выясняя, почему он перестал платить по кредиту. Значительная задолженность и начисленная неустойка в будущем станут основанием для отказа в реструктуризации.

Итак, сколько можно не платить по кредиту в Сбербанке, и какой штраф за это грозит заемщику? Мы бы сказали, что данный вопрос сам по себе некорректен. Платить нужно всегда вовремя, ибо даже 1 день просрочки теоретически может обернуться серьезными неприятностями. Что же до штрафных санкций, то бояться нужно не их, а более серьезных последствий в виде отрицательной записи в кредитной истории и принудительного взыскания суммы долга в судебном порядке.

Продажа задолженности коллекторам

Что произойдет, если работа службы банка не увенчается успехом? Финансовое учреждение продаст долг коллекторским фирмам. О том, что задолженность передана коллекторам, неплательщик узнает одним из перечисленных способов:

- получив заказное письмо от соответствующей компании;

- после того, как банк проинформирует о произошедшей процедуре;

- посетив банк для оплаты долга, и узнав, что счет займа закрыт.

Договор цессии можно запросить и у коллекторского агентства. Они обязаны предъявить соглашение. Пока вы не увидите документ своими глазами, законно будет вовсе не уплачивать взносы по кредиту.

Вести личную борьбу с коллекторским агентством бессмысленно. Закон всегда будет защищать интересы должника, поэтому лучшим выходом из ситуации станет обращение в судебные инстанции. Чтобы решение было принято в вашу пользу, лучше нанять для отстаивания своих интересов грамотного юриста. С его помощью можно снизить требуемую банком сумму на величину штрафов и пеней. Также можно подать в суд на коллекторское агентство, если с их стороны допускались угрозы и прочие незаконные способы воздействия в вашу сторону.

Чтобы получить информацию о наличии и размере задолженности по кредитной карте или полученным ранее кредитам, можно обратиться:

- В ближайшее отделение банка, имея паспорт и кредитный договор, достаточно обратиться к специалисту с просьбой.

- По номерам телефонов, в зависимости от места проживания. Для того, чтобы получить ответ на вопрос необходимо иметь под рукой паспорт и договор.

- Тем, кто подключил услугу интернет банкинг проще сделать запрос через электронную почту. Подключить услугу можно не только на компьютер, но и на смартфон или планшет.

Инструкция по закрытию рассрочки

Чтобы процедура прошла гладко, важно следовать основным рекомендациям. Клиенту, желающему преждевременно погасить кредитные обязательства перед банком, необходимо поступить так:

написать заявление на досрочное погашение и передать его сотрудникам Хоум Кредита. Произвести это действие следует не позднее 10 дней до даты периодического платежа по договору;

внести на счет денежные средства в сумме, достаточной для полного закрытия долга. Если денег будет хватать, банк, по окончанию рассмотрения заявления, спишет их в счет погашения. Если заявка будет подана, а суммы на балансе не достаточно, то заявление клиента аннулируется. Хоум Кредит произведет списание только ежемесячного взноса;

проверить, что деньги точно зачислились на кредитный счет

Почему это важно сделать, объяснено в предыдущем пункте.

Таким образом, процедура преждевременного погашения рассрочки достаточно проста. Все произойдет в автоматическом режиме. От клиента требуется лишь написать заявление, и проконтролировать наличие денег на счете списания.

Что делать, если вы допустили просрочку в Хоум Кредит

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

Какие штрафы за просрочки в Хоум Кредит банке

Если плохая кредитная история потенциального заемщика для Хоум Кредит является основанием отказа и списанные в других финансовых компаниях также остаются весомым аргументом его неплатежеспособности, то те, кто взял деньги и не выполнил условия договора, должны иметь в виду:

- По факту невыплат, будут начислены штрафы и пени. Чем больше срок, тем выше штрафные санкции.

- Регулярно будут приходить СМС, и поступать звонки из банка.

- Стоит быть готовым к личному посещению сотрудников банка.

- Придется иметь дело с коллекторами.

- Начало судебного процесса, со всеми вытекающими последствиями.

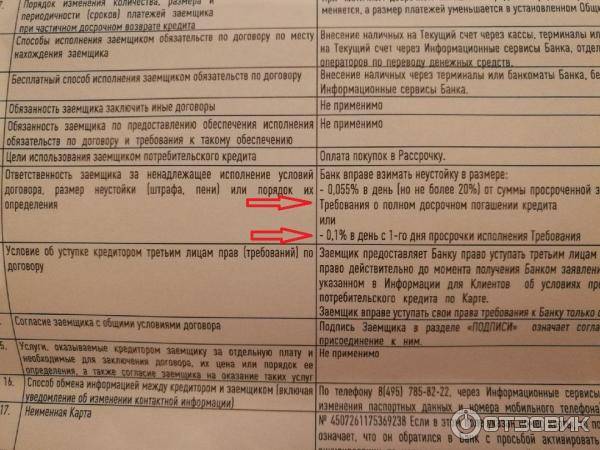

При задержке выплаты амортизированного долга в банке Хоум Кредит, могут быть насчитаны штрафы в размере около 0,1% за каждый просроченный день. Начисление пени в банке производится на 15-ый день просрочки. Размеры штрафов и пеней зависит от размера остатка кредита. Размеры начисления отображаются в одном из пунктов кредитного договора.

Если просрочка длительная

Когда заемщик переходит от одной просрочки к другой и сумма платежа постоянно увеличивается за счет начисления пени, используется комплекс мер, помогающий справиться с такой сложной ситуацией. Эта система работы часто позволяет клиентам рассчитаться с банком с минимальными потерями.

Пролонгация платежа

Возможно уменьшение ежемесячного платежа, но тогда увеличивается период кредитования. Такая процедура проводится при изменении финансового состояния заемщика, например, длительная болезнь, увольнение. Для операции банк потребует документы, подтверждающие уменьшение доходов клиента. Это могут быть справки из больницы, службы занятости. Пролонгация платежа проводится при наличии пакета документов. Но необходимо учитывать, что с увеличением срока кредита, возрастает и итоговая сумма выплаченных по нему процентов.

Реструктуризация долга

Это изменение условий возврата кредита для того, чтобы облегчить выплату задолженности для клиентов, попавших в трудную жизненную ситуацию. Банк, как и заемщик, заинтересован в полном погашении ссуды, а реструктуризация направлена как раз на своевременный расчет. В комплекс мер входят уменьшение ежемесячного взноса, отсрочка платежей, замена валюты, сокращение процентной ставки по кредитному договору, списание неустойки. Возможно применение нескольких видов процедур одновременно. Например, уменьшение процентной ставки и увеличение срока кредита.

С помощью реструктуризации долга можно облегчить выплату задолженности в трудной жизненной ситуации.

Рефинансирование кредита

Многие банки предлагают взять новый заем, чтобы погасить действующий. Это и есть рефинансирование. Таким образом меняется кредитор, а вместе с ним и условия возврата. Сейчас возможно погашение нескольких ссуд из разных финансовых организаций, оформив один новый договор. Это удобно: необходимо перечислять один взнос вместо нескольких в разные даты, уменьшается ежемесячный платеж и процентная ставка на рефинансируемые кредиты ниже.

Обращение в суд

Банки обращаются в суд, только если, учитывая временные и денежные затраты на судебные разбирательства, это становится экономически оправданным. Минимальная сумма на практике равна 50 000 руб. В зал заседания попадают клиенты, у которых просрочка по ссуде более 3 месяцев.

Реализация имущества в счет оплаты долга

При нехватке денежных средств для оплаты займа допускается передача кредитору своей собственности. Это могут быть ценные бумаги, недвижимость, транспорт, оборудование, материалы, сырье и готовая продукция. Существуют 3 способа подобного расчета:

- Залог имущества и его дальнейшая продажа. Это может произойти, если кредит оформлялся изначально с таким обеспечением. Вещь выставляется на торгах и вырученными деньгами погашается задолженность.

- Арест собственности и его последующее отчуждение. Применяются по решению суда, тогда имущество будет передано приставам до его реализации. А после продажи сумма вносится на счет истца.

- Передача собственности на добровольной основе. В этом случае имущество оценивается по рыночной стоимости, максимальное расхождение с ней составляет 20% в большую или меньшую сторону.

Пени за просрочку

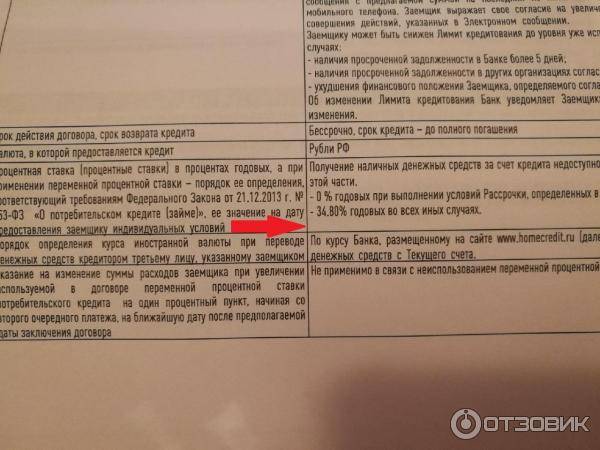

Если заемщик несвоевременно погашает кредит, он должен быть готов к начислению неустойки, процент которой определяется в соответствии с тарифами банка. Пени за просрочку Хоум Кредит Банк насчитывает с 10 до 150 дня её появления. По прошествии данного времени, финансовая организация начинает требовать с клиента возврата полной суммы задолженности.

Согласно российским законам, если на просроченную сумму займа насчитывается годовая ставка, то начисление пени ограничивается 20% от размера задолженности. В обратной ситуации, неустойка будет плюсоваться за каждые сутки просрочки в размере 0,1% от долга в день.

Анализируем полученную информацию

Не стоит бить тревогу раньше времени. Надо трезво оценить последствия возникшей просроченной задолженности, ведь они отличаются в зависимости от ее продолжительности.

Просрочка 1-2 дня

Такую просрочку в банке считают технической. Она может возникнуть тогда, когда деньги приходят с опозданием на ссудный счет, хотя клиент отправил их четко по графику. Виной тому может быть неправильный выбор способа погашения. У большинства банков гасить кредит можно различными способами, но некоторые из них требуют больше времени для исполнения: перечисление денег со счета другого банка, через Почту России и т.д. В таких случаях клиенту необходимо вносить очередной платеж минимум за 2 дня до даты погашения или выбрать другой вариант для погашения.

Банки при таких просрочках не принимают никаких мер, ведь задолженность быстро закрывается. Но злоупотреблять лояльностью кредитного учреждения все же не стоит, потому что систематические пропуски очередных платежей могут испортить вашу кредитную историю.

Просрочка от недели до месяца

При такой просрочке банк начинает активно звонить клиенту с просьбой погасить задолженность. В этом случае заемщику лучше ответить на звонок и объяснить, почему он задерживается с оплатой. Желательно при разговоре озвучить предполагаемую дату внесения платежа (дать конкретный ответ), тогда представители банка больше не будут названивать до ее наступления.

Просрочка 60 дней и больше

Такая просрочка уже считается серьезной. Отдел банка по возврату просроченной задолженности начинает уже активную работу с проблемным клиентом:

- активно звонит заемщику и поручителям (при их наличии) домой или на работу;

- высылает письменные требования о погашении по почтовому адресу;

- может потребовать полного возврата оставшейся суммы полученного кредита, включая его просроченную часть;

- подает на клиента в суд или обращается к коллекторским агентствам.

Независимо от продолжительности просрочки по кредиту клиенту будут начислены пени за каждый день пропуска (0,5-2% в день в зависимости от тарифов банка) и штрафы, которые взимаются с заемщика единоразово при допущении просрочки в календарном месяце (от 500 до 1000 рублей). Поэтому при возможности с погашением кредита лучше не затягивать.

Как погасить кредит Хоум Кредит

Погашение займа – это полная выплата взятых у банка в пользование заемных средств, а также уплата процентов за временное владение деньгами. Кредитными договорами устанавливается дата окончательного расчета за кредит. К этому дню происходит последнее списание платежа, который вы вносите банку. Но есть и другой вариант, как закрыть кредит – осуществить его погашение досрочно. Для этого потребуется:

- Посетить любое отделение банка ХКБ, предъявить паспорт, и озвучить цель визита;

- Заявление на досрочное погашение подготовит специалист банка;

- Изучите текст заявления, подпишите два экземпляра, и один оставьте себе;

- Внесите денежные средства на кредитный счет, перечисление сделайте по тем же реквизитам, на которые вы вносили ежемесячные платежи;

- Получите документ о полном погашении кредита.

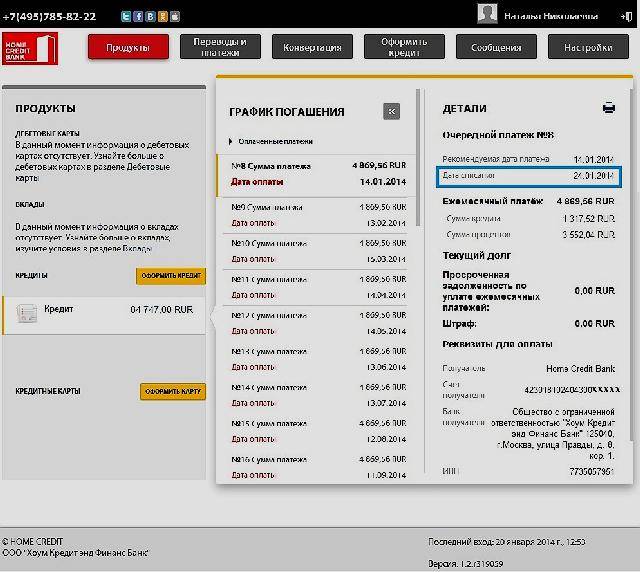

- Если гасите частично досрочно – не забудьте забрать новый график платежей.

Можно ли закрыть кредит без посещения офиса

Сформировать заявление на досрочное погашение кредита вы сможете, воспользовавшись телефонной службой поддержки клиентов.

- Позвоните на номер 8 (495) 785 82 22, дождитесь соединения с оператором;

- Сообщите о намерении досрочно погасить кредит;

- Уточните у сотрудника колл-центра какую сумму необходимо внести для полного закрытия кредита;

- В сформированном заявлении будет указана дата списания денег со счета, и полного закрытия кредита.

Если у вас только один кредитный продукт банка, то в некоторых случаях можно обойтись без заявления. Банк вправе списать со счета всю имеющуюся сумму в счет погашения кредита. Для этого вам потребуется заблаговременно уточнить необходимый размер платежа и внести его.

Есть ли отличие закрытия кредита наличными и кредитной карты

Для закрытия долга на кредитной карте банка ХКБ достаточно просто внести необходимую сумму для полного закрытия долга. Причем перевод на карту вы сможете осуществить онлайн. Но для того, чтобы быть уверенным, что внесенных средств хватит на закрытие кредита – уточните размер необходимого платежа. Для этого обратитесь:

- По телефону горячей линии ХКБ 8 (495) 785 82 22;

- Любое отделение Банка.

Полученную сумму оставшегося долга вам нужно внести в установленные сроки. Учтите, что от способа перевода денег зависит срок их зачисления на кредитный счет. Перечисляйте денежные средства с максимальным запасом – не меньше 5 рабочих дней до дня назначенного платежа.

Кредиты, оформленные в виде карточных продуктов, наиболее просты для их закрытия. При внесении полной суммы долга по взятому кредиту на такую карту, банк перестает начислять процент за использование. Но если вы хотите полностью закрыть такую карточку, то лучше обратиться в банк, и закрыть счет, привязанный к карте. Для избегания спорных вопросов в дальнейшем – получите в ХКБ справку о полном закрытии кредита.

Оцените, пожалуйста, публикацию:

Как узнать о наличии задолженности в Хоум Кредите?

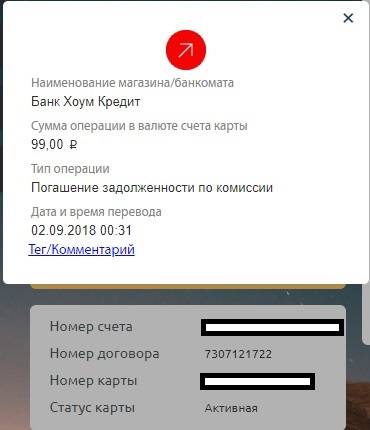

Чтобы получить информацию о наличии и размере задолженности по кредитной карте или полученным ранее кредитам, можно обратиться:

- В ближайшее отделение банка, имея паспорт и кредитный договор, достаточно обратиться к специалисту с просьбой.

- По номерам телефонов, в зависимости от места проживания. Для того, чтобы получить ответ на вопрос необходимо иметь под рукой паспорт и договор.

- Тем, кто подключил услугу интернет банкинг проще сделать запрос через электронную почту. Подключить услугу можно не только на компьютер, но и на смартфон или планшет.

Важно самостоятельно следить за своевременностью погашения долга. Забывчивость и технические сбои в системе могут иметь печальные последствия штрафных санкций и дополнительных затрат

Имея задолженность, не стоит полагаться на регулярные напоминания.

Как зарегистрироваться и войти в личный кабинет

Вход в личный кабинет Кредит Европа банк онлайн может быть осуществлён сразу после процедуры регистрации на сайте. Зарегистрироваться в удобной системе интернет-банкинга можно при помощи нескольких доступных способов. Сразу после регистрации клиент может отслеживать все необходимые операции и совершать переводы по счетам.

Стандартными способами регистрации являются получение логина и пароля при помощи кредитной карты, посещение офиса финансовой компании, а также использование услуг специального голосового электронного функционала. Для дополнительной безопасности пароль от личного сервиса необходимо периодически менять — процедура проходит при помощи отправки sms-сообщения на телефон.

Как происходит процедура регистрации в личном кабинете

Таким образом зарегистрироваться и создать личный кабинет в системе с безопасным входом можно в режиме онлайн, а также при личном посещении офиса.

Как войти в кабинет Европа банк

Здесь можно не только перевести денежные средства, но и совершать конвертацию валюты, транзакции по открытию и закрытию индивидуального вклада, также в любое время осуществить финансовое пополнение в сервисе.

Стандартное меню сервиса доступно даже для неопытных пользователей — любой клиент может в считанные минуты разобраться в системе и совершить все необходимые операции. Дополнительно разработаны системы шаблонов — данный раздел предоставляет возможность совершать регулярные операции в более быстром режиме. На сайте можно получить полную информацию по всем текущим оформленным картам клиента, узнать их номер, срок действия, информацию по кредиту и другие данные.

В целях дополнительной безопасности операции входа в кабинет совершаются только после отправки специального одноразового пароля. Данный пароль является дополнительным и предусмотрен для комплексной защиты всех финансовых данных.