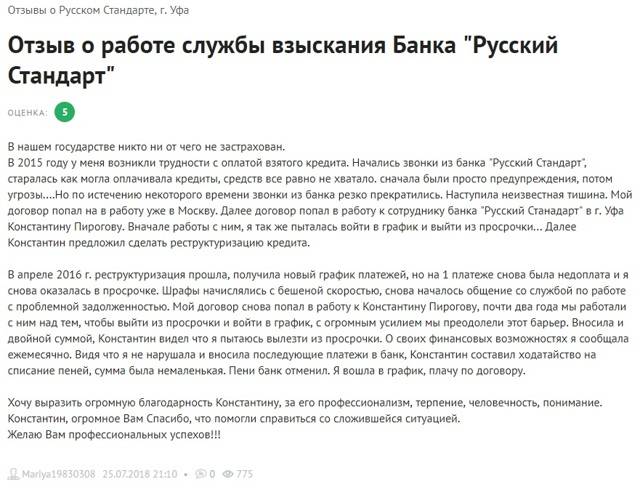

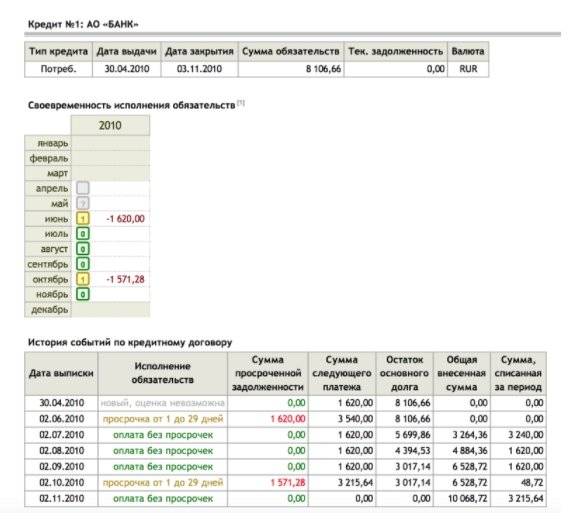

Просрочка по заблокированной карте Сбербанка

В случае непогашения клиентом задолженности в течении одного месяца, Сбербанк имеет принять решение о блокировке кредитки. После этого вы уже не сможете совершать какие-либо денежные операции в онлайне и рассчитаться в магазине.

Чтобы снять блокировку, надо погасить просрочку. Как только нужная сумма окажется на счету, Сбербанк сразу же разблокирует карту, и вы сможете ей опять пользоваться. Если клиент допускает просрочки на постоянной основе, то однажды карту могут заблокировать навсегда без права восстановления.

Сбербанк может предпринять следующие действия:

- Уменьшить лимиты по кредиту.

- Заморозить все поступающие платежи.

- Требовать погашения суммы задолженности раньше установленного срока.

- Отказать в перевыпуске карты.

Снять необходимую сумму с другого счета в Сбербанка (при его наличии).

Стоит отметить, что даже если карта заблокирована банком, списание средств за ее обслуживание все равно происходит. Как только клиент закроет долг, карту закроют, а значит и все платежи исчезнут.

Если клиент погасил задолженность, а банк не разблокировал карту, то рекомендует обратиться в Сбербанк за помощью.

Сотрудники банка могут предложить следующие варианты решения проблемы:

Полная разблокировка. В данном случае все возможности карты останутся в прежнем виде.

Частичная разблокировка. Клиент сможет пополнять счет, но не сможет снимать с карты деньги.

Если Сбербанк откажет в просьбе разблокировать карту, то существуют следующие способы пополнения карты:

- Через близлежащее отделение банка.

- Интернет-банкинг.

- Через терминал для приема платежей.

Таким образом, владелец кредитной карты должен внимательно рассчитать размер ежемесячного платежа. Помните о сроках выплаты, старайтесь их не нарушать, чтобы не допускать просрочку. В Сбербанке все выплаты делаются до 27 числа каждого месяца. Помните, что существует такая приятная вещь. Как льготный период, но не злоупотребляйте им.

Если вы решили погасить задолженность в льготный период, то обязательно свяжитесь с банком и убедитесь в ее отсутствии. Если просрочка длится более семи дней, то Сбербанк имеет право начислить пеню или штраф. Банк правомочен применить и другие санкции в отношении должников.

Что делать, если с вас «выбивают» долги?

Самый лучший способ не попасть в подобную ситуацию – это выполнение условий договора. Но когда ситуация становится сложная и заемщик не имеет возможности соблюдать условия и погасить задолженность, необходимо принять следующие меры:

- Во время звонка коллектора, перед началом разговора, следует предупредить, что беседа будет записана. Такие действия позволяют минимизировать вероятность грубого обращения. Если представители фирмы явились лично, необходимо не терять бдительности и также предупредить о наличии камер и записывающих устройств.

- Не прятаться от кредитора, а постараться урегулировать вопрос в мирном порядке, каждый шаг подтверждая документально и сохраняя все документы и обращения.

- Прибегнуть к помощи кредитного юриста и написать заявление в прокуратуру и суд. На время разбирательства служба безопасности не имеет права тревожить должников.

Анализируя возможность сложных и непредвиденных ситуаций, а также отзывы клиентов Русского Стандарта, важно реально оценивать свои финансовые возможности. Прежде, чем выбрать заем, следует изучить условия кредитования и не создавать дополнительных проблем для себя.

Как подключить рассрочку?

Для оформления рассрочки подойдет любая кредитная карта Русского Стандарта с подключенной системой лояльности RS Cashback, RSB Travel или Miles&More. Однако здесь нужно помнить, что любые бонусы/мили за покупки и кэшбек не будут начисляться за операции, которые были совершенны в рассрочку.

Те, у кого нет кредитных карт Русского Стандарта тоже могут получить пластик с рассрочкой. Самый выгодный вариант — оформить кредитную карту Platinum платежной системы Mastercard.

Подключить рассрочку по совершенной транзакции очень просто. Для этого нужно воспользоваться любым из предложенных вариантов подключения:

- Зайти в мобильное приложение РСБ, открыть вкладку с последними платежами и нажать на кнопку «Перевести в рассрочку» напротив выбранной транзакции.

- Позвонить по номеру бесплатной горячей линии Русского Стандарта и сообщить оператору дату и сумму транзакции, которую нужно перевести в рассрочку. В режиме телефонного разговора сотрудник банка Русский Стандарт переведет нужный платеж в рассрочку.

Что делать, если вы допустили просрочку в Русском Стандарт Банке

- Внести пропущенный платеж, чтобы прекратить рост долга из-за применения неустойки.

- Оформить реструктуризацию, если обстоятельства не позволяют вам погашать кредит по установленному графику.

- пересмотреть размер процентной ставки;

- продлить срок кредитования до 3-х лет;

- изменить способ погашения долга – с аннуитетного на дифференцированный или наоборот;

- изменить валюту долга.

- приказ об увольнении;

- приказ о переводе на другую должность с более низкой зарплатой;

- свидетельство о рождении ребенка;

- справка, подтверждающая потерю трудоспособности;

- больничный лист и другие.

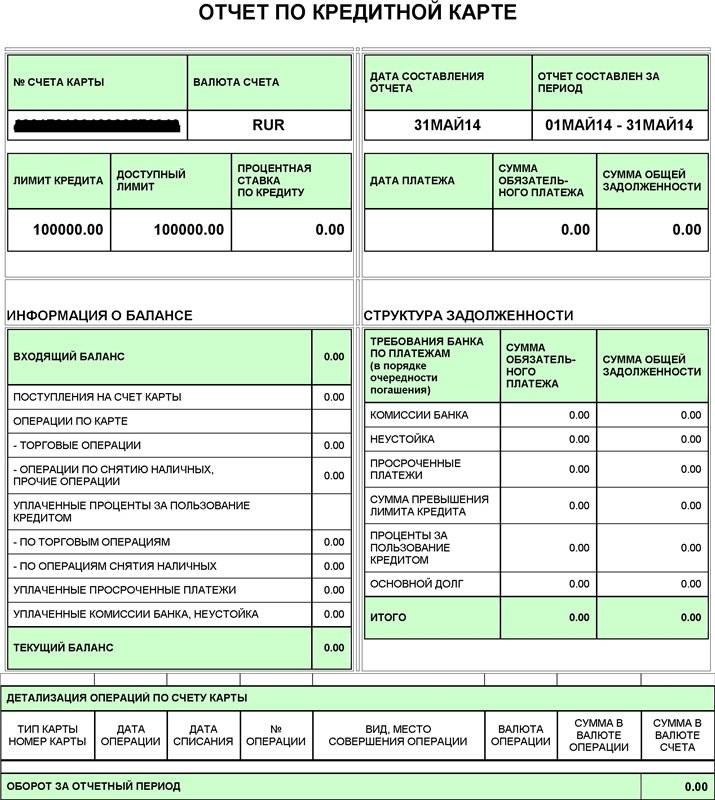

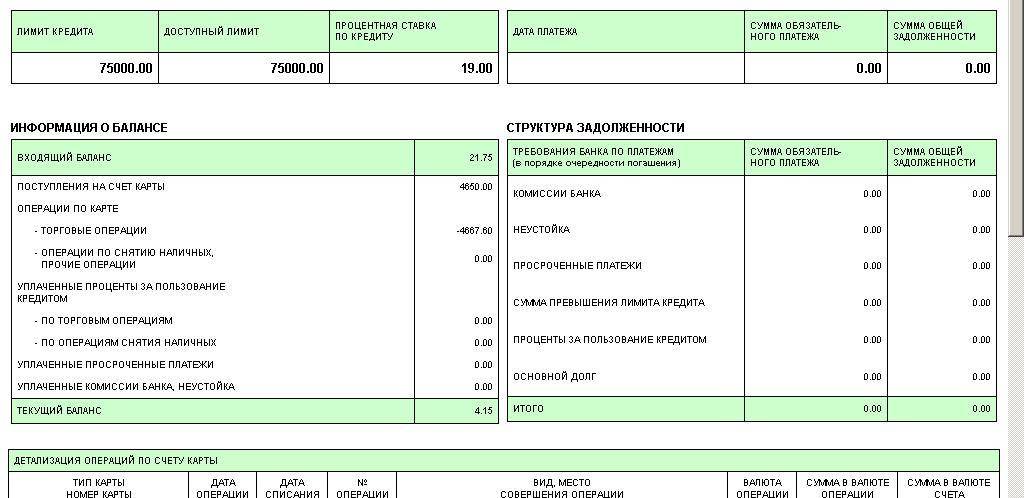

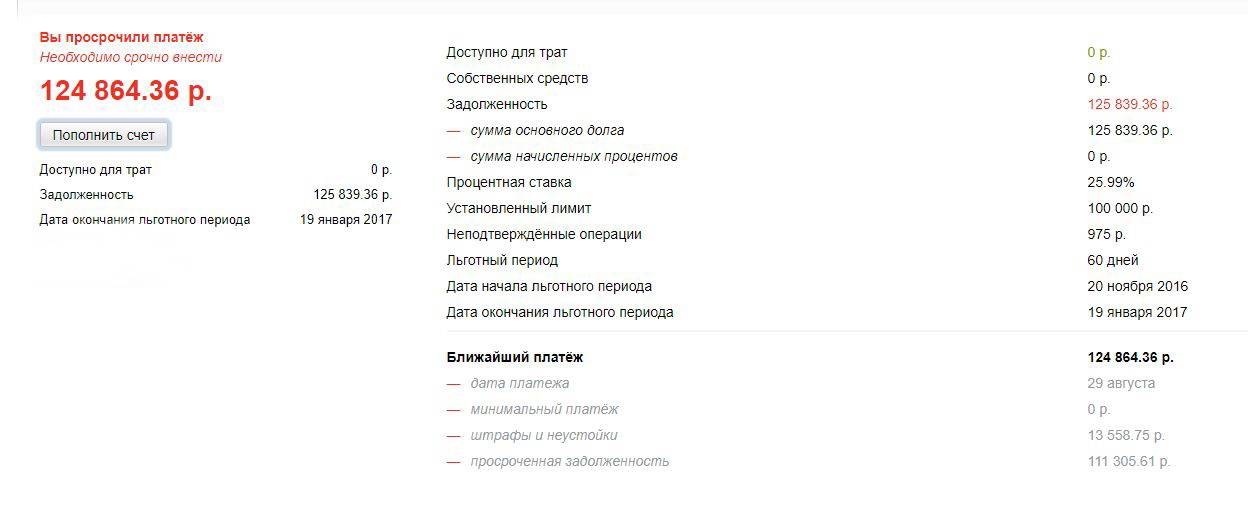

Что такое пеня за просрочку и ее размер в Сбербанке?

За отсутствие своевременного погашения ежемесячной задолженности по кредиту, Сбербанк взимает неустойку. Ее размер фиксированный для всех видов кредитов – 20% годовых от суммы долга. Период просрочки начинается со дня, следующей за датой ежемесячного платежа в графике. Заканчивается он в день полного погашения просроченного долга.

Пеня по кредиту

Просрочка по кредитам Сбербанка приводит к тому, что начинает начисляться пеня, которая составляет 20% годовых от суммы долга, не внесенной в срок. Например, у должника есть кредит под 15% годовых. Очередная сумма ежемесячного платежа 10000 рублей не внесена в срок. Просрочка составила 10 дней. За это время по ставке 20% набежит штрафной процент в размере 41 рубля. Соответственно сумма для погашения составит 10041 руб.

Подобные меры принимаются к любым кредитам, в том числе:

- потребительским;

- на автомобиль;

- ипотечным;

- на образование.

Неустойка по кредитным картам

Если допущена просрочка по кредитной карте Сбербанка, размер неустойки выше – он начисляется по ставке 36%. Например, если просрочить задолженность на сумму 10000 рублей, то через 30 дней придется отдать штрафной процент в размере 295 рублей.

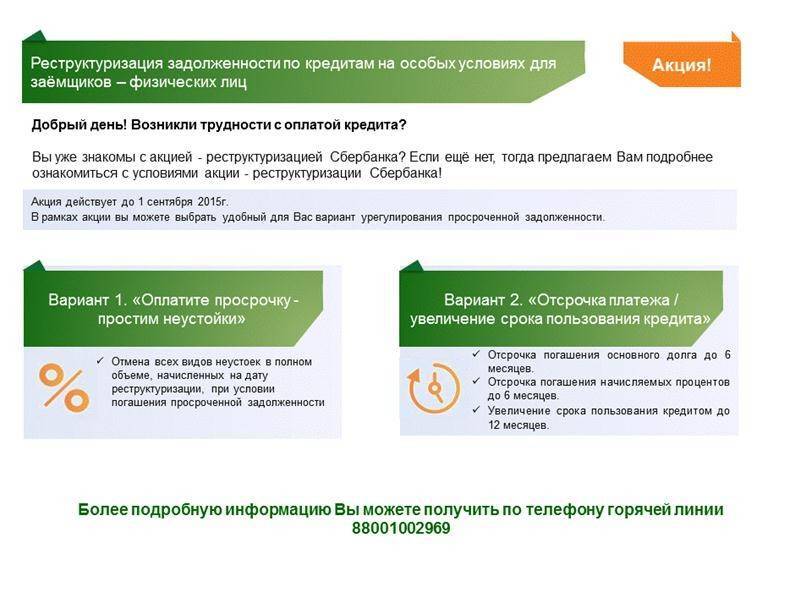

Условия реструктуризации в банке Русский Стандарт

Для того, чтобы была проведена реструктуризация кредита «Русском Стандарте», необходимо, чтобы у заемщика действительно возникли трудности с выплатами кредита в прежнем объеме или в соответствии с установленным графиком.

Достаточными основаниями могут быть признаны:

Сокращение заработной платы более чем на 30 %.

Потеря работы и временное пребывание в статусе безработного.

Затяжная болезнь, требующая стационарного лечения.

Выход в отпуск по уходу за ребенком.

Причинение серьезного ущерба имуществу (на сумму от полумиллиона рублей).

И т.п.

Важно, чтобы заемщик, ранее взявший кредит в банке «Русский Стандарт», мог документально подтвердить наступление такой ситуации

Проверяйте сроки давности

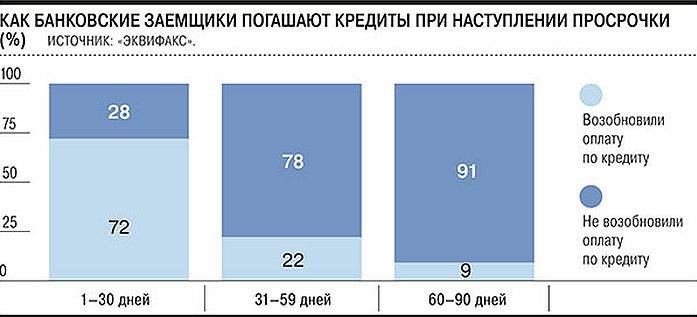

Согласно российскому законодательству, срок давности подачи исковых заявлений о просрочке кредитного долга равен трем годам. Отсчет данного периода стартует со дня последнего контакта заемщика с банком. Нередко банки подают иск о востребовании целиком кредитной задолженности по истечении 90 суток просрочки платежей. Такова обычная практика Сбербанка и ВТБ. Прочие банки первоначально направляют данные о должнике в коллекторские агентства, пытаясь получить свои средства до обращения в судебные инстанции, но это занимает немало времени. Количество должников велико, поэтому порой банки о них забывают. Русский Стандарт здесь – не исключение, и это означает вероятность того, что можно не оплачивать задолженность по кредитной карте.

Период подачи искового заявления в суд стартует в тот день, когда банк зафиксировал просрочку. Но встречаются различные точки зрения судей по этой теме:

- часть из них полагает, что началом искового срока следует признать день завершения действия кредитного договора;

- прочие судьи признают началом искового периода день последнего платежа или день отсылки официального извещения должнику.

Общие условия по картам

Так как банк выпускает несколько видов карт, то и условия пользования у них отличаются. Кредитные карты связаны и используют одну из следующих платежных систем: Visa, MasterCard и AmericanExpress. На рынке представлено более 50 кредитных продуктов, здесь будут представлены самые популярные из них.

Условия пользования кредитной картой Русский стандарт Классик

Этот кредитный продукт является одним из востребованных на рынке кредитных карт. У Классик есть одна интересная особенность – возможность создать собственный дизайн карты во время ее оформления. Эта услуга платная – за нее пользователю нужно отдать 400 р., делается дизайн по желанию держателя карты.

Чтобы оформить этот вариант кредитки заемщик должен соответствовать собственным требованиям банка:

- допустимый возраст кандидата – от 21 года до 55 лет;

- наличие официальной регистрации на территории РФ;

- наличие постоянного трудоустройства;

- положительная кредитная история приветствуется;

- наличие необходимого пакета личной документации.

Лимит средств на карте – 450 тыс. р. Годовая ставка по классической карте составляет 36%. За вывод средств начисляется комиссия в размере 4,9%.

Многие решают воспользоваться этим займом с льготным периодом, чтобы заняться средства до зарплаты. Многие считают эту ставку слишком завышенной, предпочитая кредитки на более выгодных условиях, например, карта Русский стандарт Голд имеет более выгодные условия.

Кредитная карта от банка Русский стандарт – выбор многих клиентов

Золотая кредитная карта Русский стандарт признана привилегированным банковским продуктом. Лимит здесь несколько увеличен – до 750 тыс. р. Годовая ставка за пользование деньгами составляет 28%, а комиссия за вывод средств – 2,8%. Единственный недостаток этого продукта – взимание платы за обслуживание в размере 3 тыс.р., остальные условия схожи с классическим вариантом карты, только в процентном отношении клиенту придется меньше платить.

Для совершения покупок в магазинах по системе безналичного расчета этот банк предлагает различные виды карт, среди них наиболее популярна Американ Экспресс.

Условия по карте Американ Экспресс

Здесь действуют следующие условия пользования картой:

- сниженная ставка при безналичном расчете за товары и услуги;

- возможность частичного погашения задолженности;

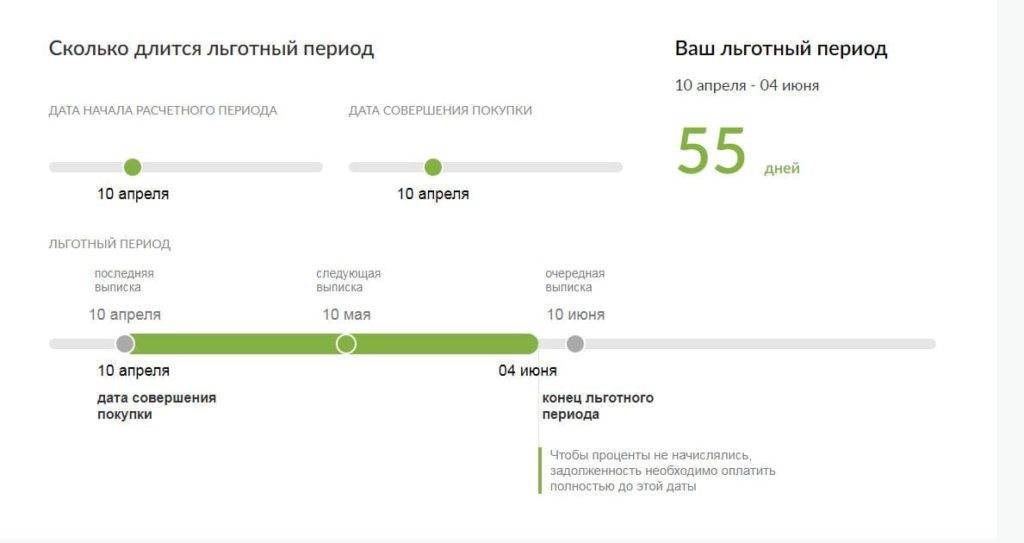

- льготный период – 55 дней;

- возможность применения карты в 900 банкоматах по всем странам мира;

- действует программа скидок, при оплате питания в ресторане, кафе и агентстве держатели карт смогут получить скидку до 30%.

Для держателей этой карты действуют льготы при приобретении билетов на самолет от некоторых российских и зарубежных авиалиний.

Привилегированная карта Американ Экспресс Голд

У этой карты есть одна уникальная особенность – консьержс служба, позволяющая бронировать билеты на самолете и комфортабельные номера в отелях. Эта карта является выгодной для лиц, постоянно путешествующих по миру благодаря профессиональной деятельности. Здесь действует страховка на время путешествия, защита от краж, возможность скорейшего восстановления при утере. Держателей этой карты ждут особые льготные условия при размещении в гостиницах.

Возможный ответ банка

Какие действия могут быть со стороны банка, упустившего трехлетний срок давности? Финансовая организация имеет право подать апелляцию с целью определения новой отчетной даты. Суд может удовлетворить заявление финансовой организации, если будет доказано, что:

- в указанный временной интервал должник находится на военной службе;

- банк не подает в суд из-за форс-мажорных обстоятельств (которые должны быть подтверждены документально).

Также помочь финансовой организации может факт наложения со стороны государства моратория на соответствующую статью кодекса.

Если по прошествии трех лет Русский Стандарт продолжает требовать у неплательщика возврата денег, которые он задолжал, заемщик вправе:

- передать в финансово-кредитное учреждение заявление с просьбой уничтожить свои персональные данные из их базы (если банк продолжает звонить клиенту, рассылать СМС-уведомления);

- обратиться с соответствующим заявлением в прокуратуру или полицию (если взыскатели задолженности позволяют себе некорректные действия в отношении должника);

- оформить ходатайство о применении определенного законодательством трехлетнего срока исковой давности и отнести документ в суд.

Данные действия заемщика помогут прервать его взаимоотношения с кредитором. Сегодня статистика говорит о том, что активность должников в рамках защиты своих прав существенно возросла. Однако стоит понимать, что три года – достаточно большой срок, и очень наивно полагать, что за это время банк не предпримет никаких действий по взысканию долга. Финансово-кредитные учреждения редко упускают возможность добиться погашения займа через суд, поэтому начинают действовать уже после нескольких месяцев просрочки.

Когда банк начинает отсчет?

Если клиент не погасил задолженность в срок, следующий день после даты платежа считается началом просрочки. Даже одни сутки являются нарушением условий кредитного договора. Если говорить о кредитной карте Русского Стандарта, то на сумму просроченного долга будет повышена процентная ставка.

Приведем пример. Представьте, что у вас оформлена кредитка данного банка под 25,9%. Но вы просрочили платеж, и по условиям кредитного договора банк начинает начислять 36% годовых на эту сумму. Неустойка пересчитывается каждый день, значит, долг постоянно растет. Кроме, того кредитор имеет полное право заблокировать вашу карту до момента погашения.

Как погашать долг, если нет денег?

Важно понимать, что взяв кредит, не платить долги Банку Русский Стандарт или иному кредитору является нарушением своих обязательств. Выплаты производятся таким же способом, каким и были получены деньги

Получение кредитной карты предусматривает выплаты в строго указанные сроки.

Если у человека возникают финансовые трудности и он не может своевременно выплатить конкретную сумму, не стоит прятаться от банка, а постараться лично посетить учреждение и попросить об отсрочке. В том случае, когда вы должны были оплатить взнос несколько дней назад и клиент не скрывается от кредитора, банк лояльно относится к таким заемщикам и не применяет штрафные санкции. Если вы точно знаете, что не сможете оплатить платеж по кредиту вовремя, воспользуйтесь одним из наших советов:

- Заявление о кредитных каникулах. Необходимо подать его до наступления дня очередного платежа. Просьбу необходимо аргументировать финансовыми трудностями и лучше представить соответствующие документы, подтверждающие это.

- Рефинансирование долга. Взять кредит в другом учреждении под меньший процент для покрытия основного долга. Таким способом можно просто оттянуть время выплаты, но долг останется невыплаченным.

- Списание долга. При получении небольшой суммы, в случае, когда нет возможности вернуть деньги, некоторые заемщики просят списать долг. Иногда, такие просьбы удовлетворяются, поскольку судебные тяжбы занимают больше времени и финансовых затрат.

способы избавиться от кредита

Необходимо учитывать, что при задержке выплаты до 7 дней, представители банка ограничиваются вежливыми звонками с напоминанием о необходимости погасить долг. При увеличении срока долга требования будут настойчивее. Работая с должниками, Русский Стандарт привлекает коллекторские агентства, и продает коллекторам долги.

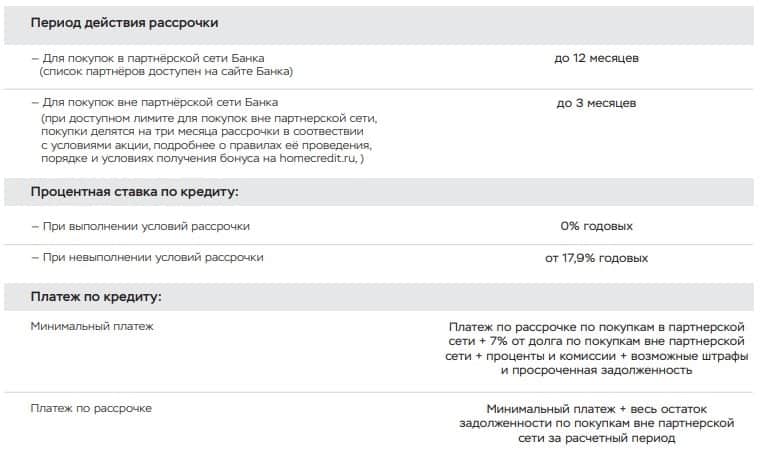

Преимущества карты рассрочки банка Русский Стандарт

В отличие от конкурентов у этой карты гораздо больше преимуществ:

- Универсальная карта 3 в 1. Клиент сам выбирает, какую расходную операцию перевести в рассрочку, какую оставить в льготном периоде, какую оплатить собственными деньгами. Этой картой можно платить во всех торгово-сервисных предприятиях, как обычной картой с грейс-периодом до 55 дней, совершать покупки в рассрочку до 12 месяцев, снимать деньги.

- Карту рассрочки можно бесплатно пополнить разными способами на выбор клиента

- Если клиент уже имеет на руках карту Русского Стандарта, ему не нужно обращаться в банк за новой карточкой рассрочки, достаточно подключить услугу к своему текущему пластику РСБ.

- Максимальная сумма рассрочки по карте Русского Стандарта соответствует кредитному лимиту заемщика и повышается вместе с ним.

- Нет ограничений на количество рассрочек в месяц

- Рассрочка предоставляется без начисления процентов и на длительный срок.

- Рассрочка предоставляется во всех магазинах, торгово-сервисных предприятиях, при оплате в интернете. У партнеров рассрочка длится до 12 месяцев в зависимости от выбранного магазина. По рассрочке в других магазинах максимальный срок составляет 3 месяца, что в 1.5 раза больше беспроцентного льготного периода в 55 дней.

- По карте рассрочки предусмотрено снятие наличных в банкоматах любых банков. При этом оно будет абсолютно бесплатным в сумме до 10 т.р. в месяц.

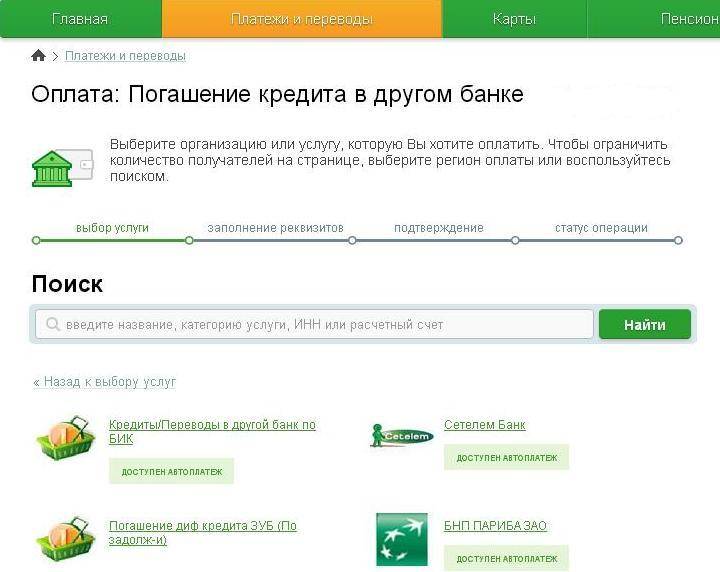

Где можно оплатить кредит «Русский стандарт»?

Чтобы уточнить, где и как можно оплатить кредит «Русского Стандарта», следует обращаться к специалистам колл-центра или к консультантам в отделении.

Физические лица — заемщики банка «Русский стандарт» — имеют возможность оплачивать кредит разными способами, которые отличаются между собой по следующим параметрам:

| Вариант погашения | Вид средств | Размер комиссии | Скорость поступления денег | Автоплатеж |

| Устройство самообслуживания | Наличные | Отсутствует | День-в-день | Нет |

| Касса | Наличные | Отсутствует | 24 часа (на следующий рабочий день) | Нет |

| Онлайн в персональном разделе сайта или через приложение | Безналичные | Отсутствует | Моментально | Да |

| В другом банке | Безналичные | От 1% до 3% | До 3 рабочих дней | Да |

| Электронный кошелек | Безналичные | 0,9% и более, минимальная комиссия 20-50 руб. | Моментально или до 3 рабочих дней | Да |

| Средства мобильного счета | Безналичные | 1,5-2,99% | До 3 рабочих дней | Да (проверять на сайте сотового оператора) |

| На почте | Наличные | 1,9 – 2,0% | 24 часа (1 рабочий день) | Нет |

Также пополнить кредитный счет можно через бухгалтерию предприятия, на котором работает заемщик. Время зачисления составит до 3 рабочих дней, сборы за перевод будут зависеть от тарифа, который использует работодатель.

Через банкомат или терминал

Через банкоматы можно проводить платежи наличными без комиссии. Погасить кредит можно несколькими способами:

- При внесении средств с помощью пластиковой карточки;

- при вводе номера кредитного соглашения;

- с помощью сканирования штрих-кода на бумажном носителе.

Адреса банкоматов есть на официальной интернет-странице банка.

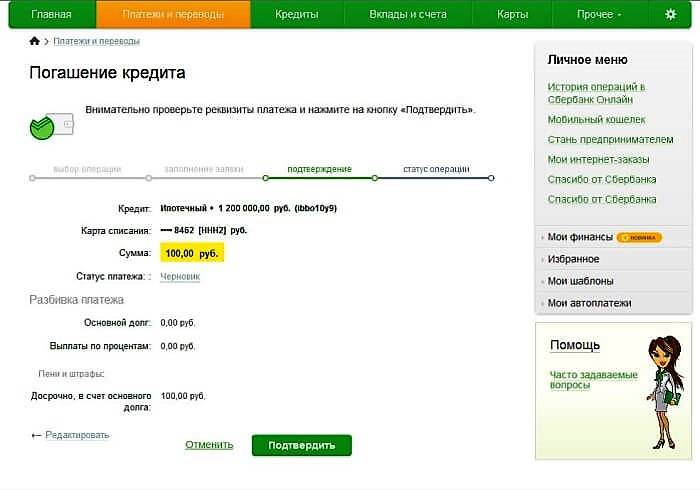

Онлайн через личный кабинет

Для внесения платежа с целью погашения банковского займа можно использовать личный кабинет на сайте РСБ.

При использовании карточки другого банка может взиматься комиссия, уточнять ее размер нужно на сайте эмитента. Посмотреть размер комиссии другого финансового учреждения во время платежа на странице «Русского Стандарта» невозможно.

Через кассу

Для внесения средств достаточно предъявить паспорт. Комиссия не взимается, деньги попадут на расчетный счет только на следующий рабочий день.

Через приложение

Оплату кредита онлайн можно провести через мобильное приложение РСБ. Скачать данное приложение возможно с сайта. Оплата с телефона происходит мгновенно без дополнительных затрат.

Заплатить через сторонний банк

Многие финансовые учреждения позволяют погашать займы, взятые в других учреждениях, по реквизитам кредитного соглашения или привязанной к счету карточки. Для перевода используется онлайн-кабинет или программу для смартфона.

Кроме имени заемщика понадобятся реквизиты счета или договора, в некоторых банках – и то, и другое одновременно. Комиссия организации-отправителя обычно варьируется от 1 до 3 %, с минимальным ограничением 50 руб. за каждую операцию по перечислению средств.

Через почту

Перечислить в банк наличные можно в любом отделении «Почты России». Комиссия — 1,9% (минимум 50 р.) при переводе на счет, за внесение на пластиковую карточку комиссия – 2%, минимум 60р.

Через Сбербанк онлайн

Сбор за онлайн перевод составляет 1%, нужны персональные данные (ФИО) адресата и реквизиты его счета. Переводы поступают в течение нескольких суток, но не позже, чем через три дня.

Через электронный кошелек в Интернете

Перевести средства через интернет для оплаты долга по банковскому займу можно с помощью электронного кошелька. Услуги сервисов оплачиваются по следующим тарифам:

- Яндекс.Деньги — 3% + 15 руб., перевод можно осуществить по реквизитам счета, карты или кредитного договора;

- Webmoney — 1.8% за перевод по номеру счета;

- Элекснет – 50 руб. или 1,05%, если сумма процентов выше 50 р.

Сборы сервиса за перевод нужно проверить перед отправкой платежа по кредиту, большинство кошельков выделяют свою комиссию из общей суммы.

По мобильному телефону

В личном кабинете абонента на сайте оператора сотовой связи можно переводить средства со счета телефона. Кроме фамилии, имени, отчества заемщика и 20-значного идентификатора его счета операторы требуют:

- МТС – номер договора;

- Билайн – номер карты или соглашения, а также – дату и место рождения адресата платежа.

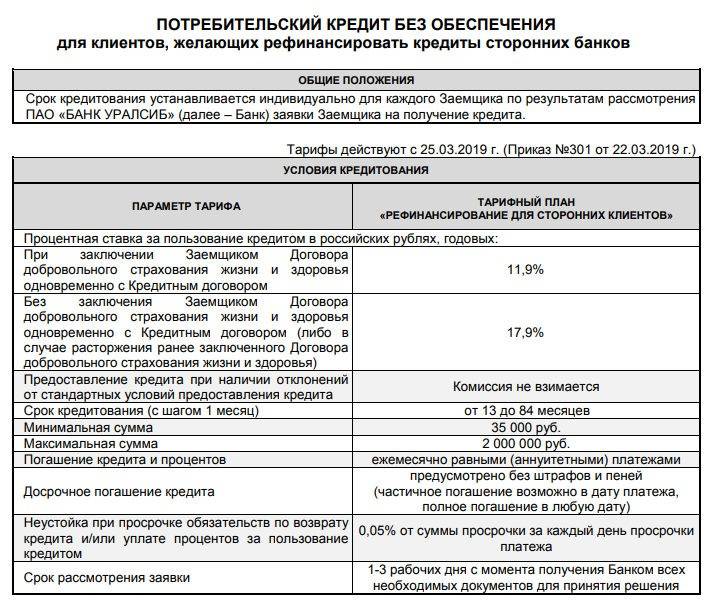

Как рефинансировать кредит банка Русский Стандарт

Что делать, если появились серьезные финансовые проблемы и нечем платить Русскому Стандарту? Казалось бы, остается только один выход — сказать: не плачу банку Русский Стандарт, нет денег. Но банк может предоставить рефинансирование займа. Это прекрасный вариант для клиента снизить нагрузку на кошелек и не прятаться от банка.

При этом открывается новый кредит на более выгодных условиях, а из него погашается первый кредит. Хотя банк не рекламирует эту услугу и не называет ее основной, но может предоставить при обращении заемщиков.

Обычно наиболее выгодные условия подбираются:

- увеличением срока кредитования;

- уменьшением процентной ставки.

Все эти условия напрямую зависят только от банка и кредитной истории заемщика. В случае рефинансирования заемщик заново предоставляет тот же самый пакет документов, что и при получении прошлого кредита. При рефинансировании ипотечного кредита часто приходится заново оценивать и страховать недвижимость.

Сравнение карт рассрочек Халва, Совесть и РСБ

Сравнивать карту рассрочки Русского Стандарта с аналогичными продуктами Киви или Совкомбанка бессмысленно, потому что они в корне отличаются. Картой Халва клиент может пользоваться только у партнеров банка. Это пластик не для ежедневного использования, а для редких целевых покупок. В стандартном функционале карты Совесть тоже нет функции оплаты рассрочкой в сторонних магазинах, но ее можно подключить на 30 дней за абонентскую плату 499 руб. в месяц. Эти карты можно сравнить с микрозаймом, который предоставляется на срочные покупки, на которые не хватает собственных средств, только в случае с картой Халва или Совесть рассрочка будет беспроцентной.

У карты рассрочки банка Русский Стандарт совершенно другая прерогатива — это универсальная карта, которая сочетает в себе функцию ежедневной платежной карты с возможностью снятия, карточки рассрочки, которой можно пользоваться везде, в том числе, в интернете, кредитной карты. По этому показателю карта рассрочки РСБ значительно выигрывает у своих конкурентов от Киви банка и Совкомбанка.

Да, у нее платное годовое обслуживание в отличие от Халвы, минимальное количество магазинов-партнеров, высокий штраф за пропуск очередного платежа, платный СМС-банк, зато картой рассрочки РСБ можно пользоваться везде и так, как захочет ее владелец (снимать деньги, покупать товары в рассрочку в любых магазинах и интернет-площадках, делать переводы, оплачивать услуги ЖКХ и т.д.)

https://www.rsb.ru/cards/rassrochka/

1. Как подключить рассрочку в РСБ2. В чем суть рассрочки3. Условия рассрочки — таблица4. Можно ли снимать деньги? пополнять и т.д.5. Как пользоваться пример6. Требования к клиенту7. Получение карты по шагам8. Ответственность за просрочку9. Плюсы и минусы рассрочки от РСБ по сравнению с картой Совесть и халва10. Магазины-партнеры, таблица со сроком рассрочки11. Сравнение с аналогами

Интернет-Банк

Кредит Европа Банк предоставляет своим клиентам возможность круглосуточно управлять своими средствами, не выходя из дома или офиса.

Интернет-Банк – это система дистанционного банковского обслуживания через Интернет. Управлять своими счетами и осуществлять операции можно круглосуточно и без выходных, находясь в любой точке мира. Доступ к Вашему счету осуществляется через защищенное Интернет-соединение, поэтому любая информация о средствах на счетах и проведенных операциях в полной безопасности. Подключение услуги осуществляется бесплатно.

В Интернет-Банке Вы можете:

Просматривать информацию по счетам:

- баланс по всем действующим счетам и картам Банка;

- операции по всем действующим счетам и картам Банка;

- выписки по текущим счетам и действующим картам;

- график платежей по кредитам.

Совершать банковские операции:

- перевод денежных средств между собственными счетами;

- конвертация (перевод денежных средств из одной валюты в другую);

- перевод денежных средств другому клиенту Кредит Европа Банка;

- перевод денежных средств на свой счет, открытый в другом банке или счет другого физического/юридического лица, открытый в другом банке без комиссии. Переводы доступны в рублях, долларах США, евро, турецких лирах, фунтах стерлингов;

- погашение задолженности по кредитной карте;

- оплата услуг со счета (например, мобильной связи, Интернета, ЖКХ и пр.) без комиссии и с использованием кредитных карт;

- операции по вкладам (открытие, пополнение, закрытие);

- подавать заявление на частичное и полное досрочное погашение кредита.

Как зарегистрироваться в Интернет-Банке?

Я хочу получить только доступ к просмотру информации по моим продуктам

Я хочу получить полный доступ в Интернет- Банк для осуществления банковских операций и оплаты услуг

Вы можете выбрать один из нижеперечисленных способов:

Полный доступ в Интернет-Банк можно получить:

2. В отделе кадров Вашей организации, если Вы являетесь зарплатным клиентом Кредит Европа Банка

Что необходимо для регистрации в Интернет-Банке:

Для регистрации на сайте необходим номер любой активной карты Банка или номер счета (текущего, счета вклада) и мобильный телефон, номер которого зарегистрирован в Банке.

Для регистрации Вам понадобится только паспорт и мобильный телефон, номер которого зарегистрирован в системе Банка. Логин для входа в Интернет-Банк Вам сообщит сотрудник отделения. Временный пароль для входа в Интернет-Банк будет выслан на Ваш мобильный телефон. Временный пароль используется для первого входа в систему, после чего, следуя подсказкам на экране, необходимо создать постоянный Пароль для входа в Интернет-Банк и придумать ответы на Вопросы безопасности. Срок действия Временного пароля составляет 3 дня.

Как восстановить Логин или Пароль для входа в Интернет-Банк:

Как изменить Зарегистрированный номер мобильного телефона:

Для изменения номера мобильного телефона, зарегистрированного в Банке, необходимо подать Заявление по форме Банка одним из следующих способов:

- обратившись в одно из отделений Кредит Европа Банка;

- отправив нотариально заверенное Заявление в Банк Почтой России;

- обратившись в отдел кадров Вашей организации, если Вы являетесь держателем карты в рамках зарплатного проекта.

Статья написана по материалам сайтов: kreditvbanke.net, www.crediteurope.ru, www.crediteurope.ru.

Процент удержания в счет уплаты долга

Виталий, г. Новосибирск

Я являюсь инвалидом первой группы. По суду мне насчитали долг больше 53 тысяч рублей в пользу банка Русский Стандарт. Сейчас списанием будут заниматься судебные приставы. Сколько денег они имеют право забирать из моей пенсии?

Отвечает юрист Аверкова Т.Н. Сначала вам следует максимально снизить сумму взыскания. Для этого составляется заявление на отмену судебного приказа. В вашей ситуации нужно проверить, прошел ли срок исковой давности 3 года с последней даты платежа. Или попробовать применить требование соразмерности штрафов и пени по отношению к основной сумме долга.

Когда банк подготовит новый иск, следует составить отзыв на него. Если судебное решение останется без изменений или будет рассчитана новая сумма, судебные приставы будут вычитать из пенсии до 50%. Они имеют на это право.

Что будет если не платить кредит в Русский Стандарт

Если ни один способ не помог вам избежать просрочки, то закон, к сожалению, будет на стороне банка. Перечислим, что по закону будет происходить.

- На первых порах банк регулярно станет извещать вас о просрочке и необходимости ее погасить. Это могут быть телефонные звонки и сообщения на телефон.

- По истечении трех месяцев банк может подать в суд или передать этот долг коллекторским агентствам, именуемым в договоре третьими лицами (353-ФЗ от 21.12.2013, ст. 12 (скачать)). Если произошла передача долга, то теперь это агентство будет докучать вам напоминаниями о погашении долга, часто они действуют довольно жестко. Но к коллекторам обычно обращаются, если размер долга незначителен для банка.

- Возврат больших долгов банк предпочитает все же проводить через суд.

- Далее с должником будут работать судебные исполнители.

Суд на основании обращения банка может вынести следующие решения:

- выплатить задолженность сразу всю единовременно;

- удерживать ежемесячно определенную сумму из зарплаты;

- взыскать весь долг путем продажи через судебных приставов имущества должника.

Таким образом, если человек говорит – не плачу кредит банку Русский Стандарт, то все равно избежать выплат ему не удастся, рано или поздно он выплатит и долг, и все неустойки.

Как не допустить просрочку в Сбербанке: 5 лайфхаков

Чтобы не допустить просрочку, которая может составлять достаточно большую сумму, а также начисление штрафных процентов, необходимо соблюдать простые правила:

- Подключить сервис Мобильный банк для того, чтобы получать регулярное напоминание о платеже по карте/кредиту, формировании ежемесячного отчета, любой операции по счету.

- Зарегистрировать личный кабинет в Сбербанк Онлайн, чтобы в любое время иметь возможность уточнить эту информацию самостоятельно.

- Заблаговременно гасить кредиты – по крайней мере за день до даты платежа.

- Внимательно планировать свой бюджет так, чтобы не попадать в непредвиденные ситуации.

- Заблаговременно предвидеть финансовые трудности и сразу обратиться в банк (еще до просрочки).

Также можно попытаться рефинансировать кредит, чтобы снизить процентную ставку или же увеличить общий срок. Это позволит уменьшить ежемесячный платеж, благодаря чему содержать такой займ станет проще.

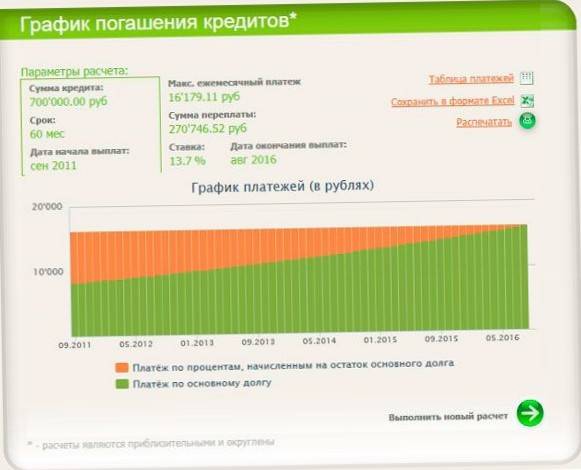

Чтобы рассчитать ежемесячные платежи по кредиту или кредитной карте Сбербанка, рекомендуем воспользоваться сервисом – кредитный калькулятор онлайн.