Как относятся к клиентам с плохой кредитной историей в Тинькофф банке?

Кредитную историю (КИ) в Тинькофф банке проверяют при оформлении заявки на кредитку или займ, организация отправляет запрос в БКИ. При этом наличие открытых кредитов и просрочек не становится причиной отказа в кредитовании, меняются лишь условия сотрудничества.

Какие варианты предлагают заемщикам с плохой КИ?

При оформлении анкеты на получение кредита заемщику следует указать такие сведения о кредитной истории:

- наличие действующего соглашения о займе;

- размер оплаты по кредиту;

- факт просрочки.

Банк лояльно относится к клиентам с плохой кредитной историей, однако предоставление ложных сведений приводит к автоматическому отказу в кредитовании. Поэтому даже если КИ далека от идеала, лучше указывать достоверные данные. При этом Тинькофф банк может дать кредит с плохой кредитной историей на особых условиях:

- Участие третьего лица в качестве поручителя.

- Предоставление залогового имущества в качестве обеспечения.

- Включение в программу страховки.

- Увеличение процентной ставки и уменьшение суммы кредита.

Условия по кредиту формируются в индивидуальном порядке, при этом главную роль играет не КИ, а платежеспособность клиента:

- наличие постоянного заработка;

- размер доходов;

- соотношение заработной платы и ежемесячных расходов;

- общая финансовая нагрузка.

Эти сведения кредитор получает из анкеты клиента, при этом банк не требует справок для подтверждения информации. Окончательные условия договора составляются при общении с заемщиком по указанному в заявке номеру телефону. Клиент может отказаться от выполнения дополнительных требований, но тогда повышается риск получить отказ в кредите в связи с плохой кредитной историей.

Интересно! Задержка платежа на 5-6 суток считается технической, банк не обращает внимание на такие просрочки и одобряет заем на общих условиях

Финансовая организация, которая дает кредит, обязана передавать сведения в БКИ. При наличии плохой КИ новый займ – возможность исправить кредитную историю. Клиент может взять кредит на небольшую сумму, погасить его досрочно или согласно графику платежей, после чего информация будет передана в БКИ. Следующий договор будет заключен на более выгодных условиях.

Аналогичное правило действует и в случае кредитных карт. При этом не нужно открывать новый банковский продукт: банк предложит новые условия, произведет перерасчет.

Особенности рассмотрения заявок при чистой КИ

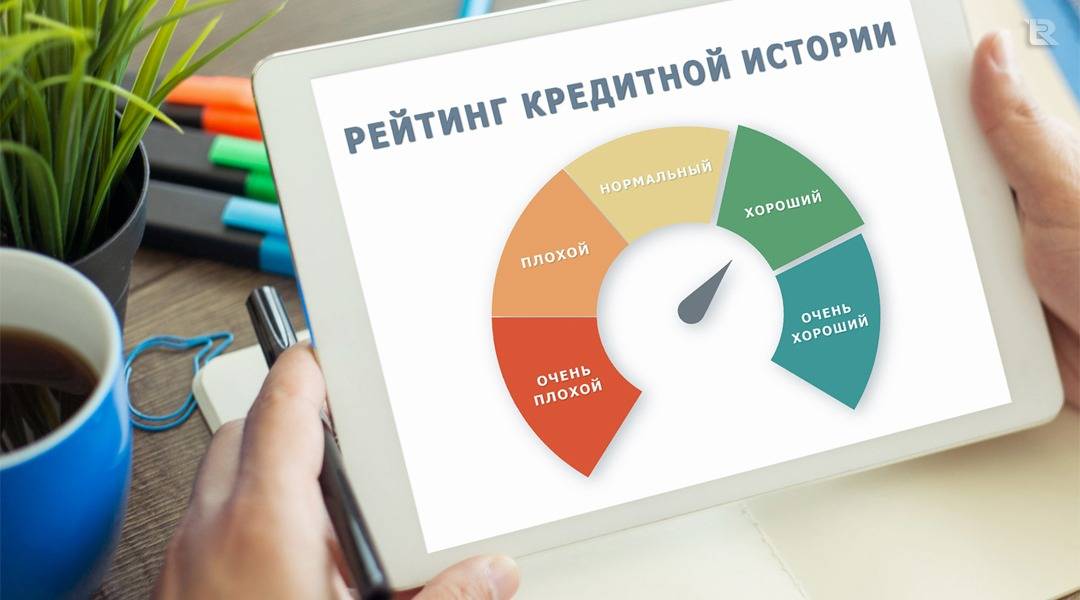

Как ни странно, пустая (чистая) КИ расценивается банком хуже, чем испорченная. Объясняется это тем, что поведение клиента, ни разу не оформлявшего займ, трудно спрогнозировать, у банка доверия к такому заемщику нет. Поначалу могут одобрить небольшой лимит под высокие проценты, затем спустя полгода условия будут пересмотрены.

Стоит учитывать, что сведения в БКИ могут давать не только кредитные организации, но и салоны сотовой связи, судебные приставы (при взыскании долгов по ЖКХ, алиментам). Соответственно, если клиент ранее не оформлял кредитов, но имел задолженность на мобильном телефоне, ему могут отказать.

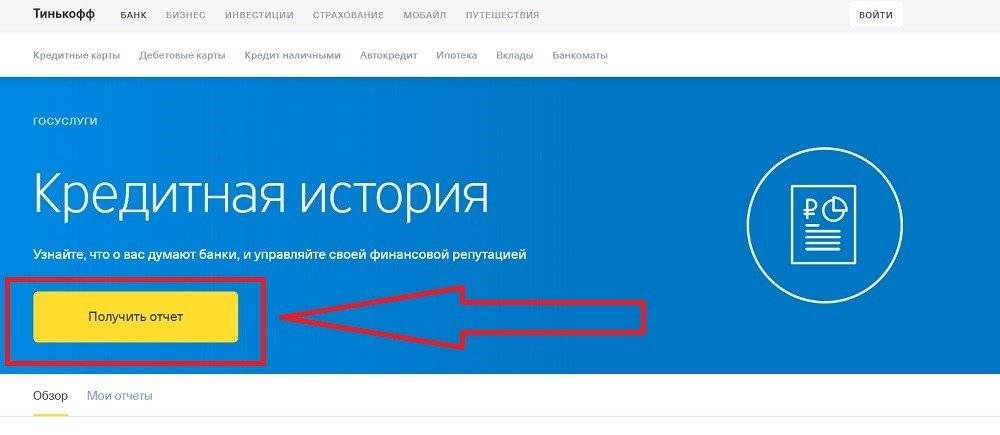

Как получить информацию из БКИ?

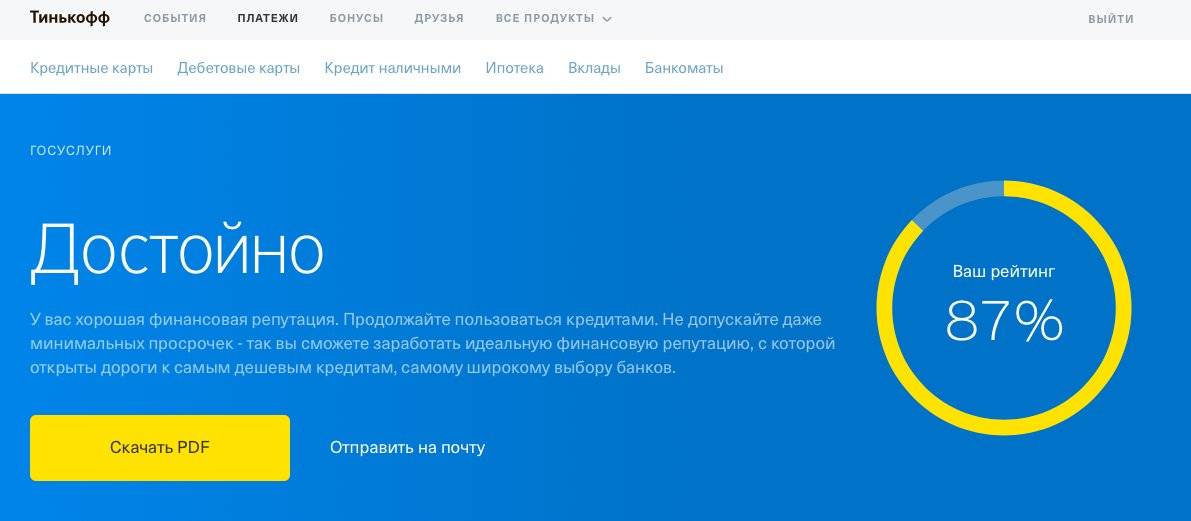

Все больше людей хотят узнать качество своей кредитной истории – и это результат грамотного финансового образования. Запросив сведения из БКИ через Тинькофф, клиент может проверить корректность информации:

- Если банковская организация сообщила о просрочке, но все платежи были осуществлены вовремя, можно исправить ошибку.

- Мошенники, получившие доступ к паспортным сведениям заемщика, способны оформить кредит на его имя. Личные данные можно защитить, при этом убрав из КИ информацию по чужим займам.

- Клиент может понять, как банки относятся к нему на основании данных из БКИ.

Можно отправить запрос в Бюро самостоятельно, однако ответ будет выслан через 1-2 месяца. Сторонние сервисы предлагают подобную услугу, однако человек, дающий персональные сведения третьим лицам, рискует оказаться жертвой мошенников.

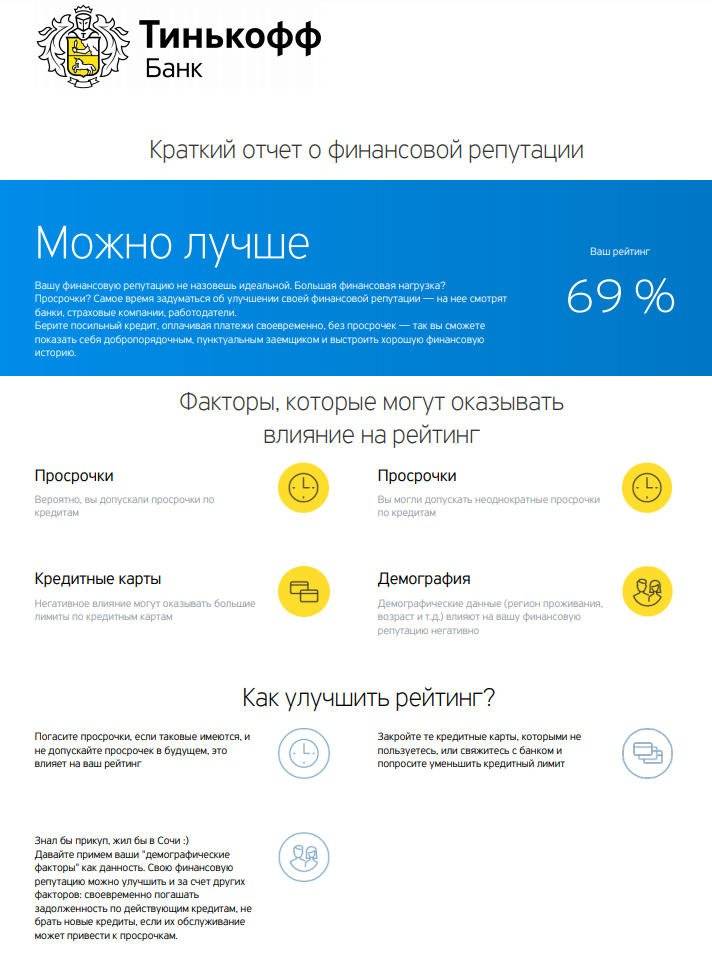

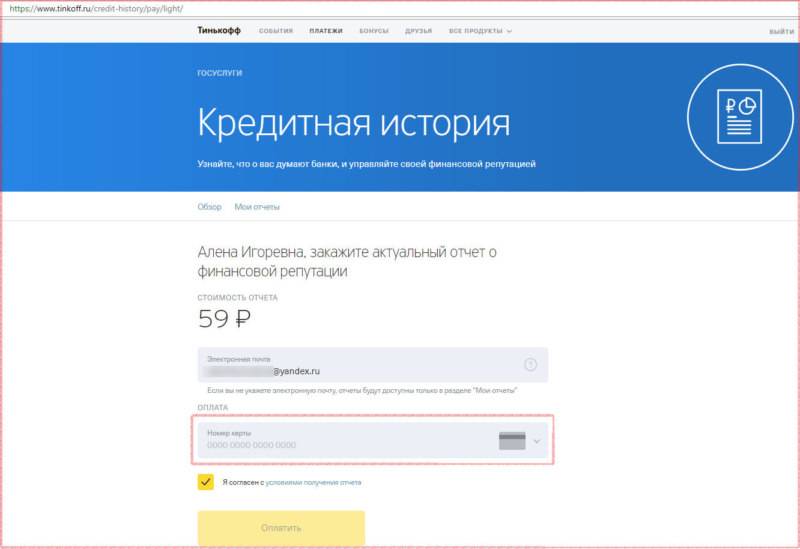

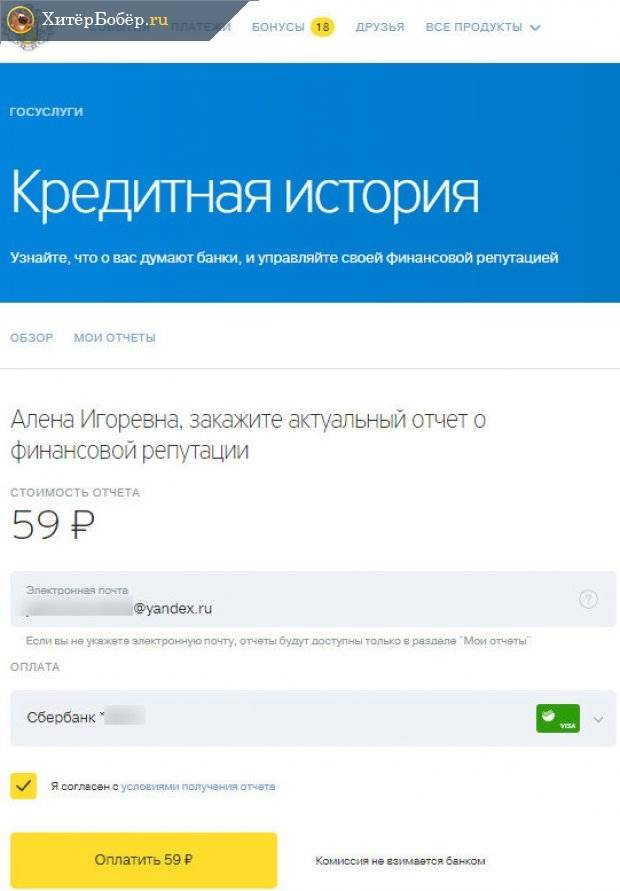

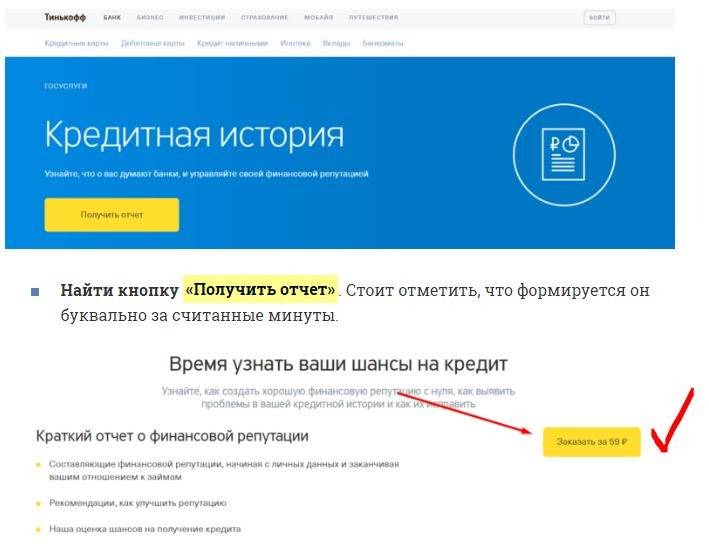

В Тинькофф клиенту могут заказать краткую сводку из БКИ, стоит это 59 рублей. В отчете указаны:

- репутация клиента;

- совет о том, стоит ли брать займ;

- рекомендации по исправлению КИ.

На основании документа клиент может решить, необходим ли развернутый ответ БКИ. Стоит учитывать, что краткий отчет составляется на основании алгоритмов банка Тинькофф, и другие банки могут расценивать информацию о клиенте несколько иначе.

Когда банк выносит отрицательное решение по заявке

В некоторых случаях банку приходится выносить отрицательное решение по заявке. Чаще всего это происходит в тех случаях, когда сильно увеличивается риск невозврата денежной суммы. Банк не может выдать деньги мошеннику, особенно если он запросил слишком высокую сумму.

Чаще всего Тинькофф банк выносит отрицательное решение в следующих ситуациях:

- Лицо, попросившее кредит, находится в преклонном возрасте, а именно старше 75 лет.

- Банк отказывает клиентам с различными психическими расстройствами, из-за которых человек не может работать.

- Отрицательная кредитная история и мошенникам.

Повторимся, что отрицательное решение выносится крайне редко, так как банк дорожит каждым своим клиентом.

Особенности обновления кредитной истории

Вам полезно будет узнать о том, что в соответствии с действующими правилами кредитная история каждого заемщика обновляется с периодичностью раз в пять дней. По этой причине, если вы закроете кредит и сразу же оформите заявку на получение нового в другой банковской структуре, то можете получить отказ. Это вызвано тем, что сотрудники банка будут видеть у вас непогашенный заем. Чтобы не попасть в подобную ситуацию, оформлять новый заем рекомендуется спустя, как минимум, пять суток после погашения старого.

Данные в досье заемщика хранятся на протяжении 10 лет. Таким образом, если вы допустите просрочку платежей по займу, то спустя десять лет эта информация будет удалена из досье, и вы сможете похвастаться хорошей кредитной историей.

Самостоятельный мониторинг своей кредитной истории является очень полезным процессом, так как он позволяет решать следующие задачи:

- Вы сможете обезопасить собственные средства от посягательств преступников. Если вы потеряете свой паспорт или его копии попадут в руки третьих лиц, то благодаря мониторингу кредитной истории вы сможете узнать о том, что преступники оформили на ваше имя заем. В этом случае вы сможете обратиться в банк и правоохранительные органы для решения возникшей проблемы.

- Возможность устранения ошибок. Данные для формирования вашей кредитной истории поступают от разных банковских структур. За внесение данных отвечают менеджеры, которые, как и любые другие люди, могут время от времени совершать ошибки. Периодически проверяя свою кредитную историю, вы сможете выявить такие ошибки и предпринять необходимые меры для их устранения.

- Понять причину отказа в получении нового займа. Как правило, многие банковские структуры отказывают в выдаче новых займов, если у потенциального заемщика есть один или несколько незакрытых кредитов.

Принцип рассмотрения заявления

Все банковские структуры рассматривают заявки примерно по одинаковому принципу, главное, чтобы клиент соответствовал определенным требованиям банка. Перед рассмотрением заявки, работники банка должны тщательно проверить всю предоставленную клиентом информацию.

По какой схеме банк проверяет предоставленную клиентом информацию? В первую очередь выполняется проверка подлинности всех предоставленных документов, чтобы исключить подделку или предоставление чужих документов. Затем сотрудник банка определяет месячный доход клиента, чтобы определить, в состоянии ли он будет выплачивать кредит. Для этого он будет полагаться на справку о доходе с места работы и прочие предоставленные клиентом документы.

После этого сотрудник банка должен проверить кредитную историю заемщика, а также учесть, чтобы его возраст не превышал 85 лет. Вся эта работа проделывается несколькими работниками и выполняется она строго по определенной схеме, поэтому может затянуться на срок до двух суток. Так что, до истечения данного срока можете соблюдать спокойствие и периодически проверять статус заявки.

Кредитная история в Тинькофф банке

Кредитная история представляет досье, которое показывает сведения о плательщике, раскрывает особенности его кредитного поведения. Выяснить, как заемщик выплачивал долги и сколько раз он обращался за взятием ссуды, может сотрудник банка – кредитора.

Какие сведения содержит КИ:

- Сведения о заемщике – информация из паспорта, семейное положение, наличие работы и т. д.

- Какой кредит был взят пользователем.

- Есть ли текущие непогашенные ссуды и просрочки.

- Как быстро ссуда была возвращена.

- Были ли допущены просрочки ранее.

- Сведения о банке – кредиторе.

- На каких условиях кредит был взят.

Проверяется кредитная история и на наличие судебных дел по вопросам займа, возникшим страховым случаям, возможным изменениям в договорах по предыдущим долгам.

Что еще вы можете сделать?

Надеяться, что банк или МФО не будет проверять ваш кредитный рейтинг и постоянно бояться, что вскроются ваши просрочки или взысканный через суд долг — это не дело. Поэтому самое лучшее, что вы можете предпринять, это поработать над вашей КИ, исправить то, что вы можете исправить, и добиться того, что банки перестанут вам отказывать. Вот несколько вещей, которые вы можете сделать:

Отказаться от обращений в банки на 15 лет. Утопия, конечно, но зато через 15 лет у вас будет девственно чистая история, так как БКИ хранит данные лишь 15 лет. Но если вам деньги нужны срочно, то это не тот вариант, что можно использовать.

Поработать над улучшением КИ. Проверяем бесплатно, устраняем проблемы по вине банка (например, если он не подал в БКИ данные о кредите, который вы уже выплатили), закрываем просрочки, а лучше весь текущий долг — и вот вы уже снова желанный клиент к любом банке.

Вести себя хорошо 2-3 года

Несмотря на то, что бюро КИ хранит данные 15 лет, банки и МФО обычно обращают внимание лишь на последние 2-3 года. Если у вас были просрочки на 5-7 дней — не страшно

А вот если до 3 месяцев или вообще долг ушел коллекторам или в суд — то уже хуже. Единственное, что вы можете тут сделать — показать, что у вас были уважительные причины, например, болезнь или потеря работы.

Доказать свою финансовую состоятельность. Наиболее охотно банки выдают кредиты тем, кто имеет большой стаж работы в нормальной организации и хорошую белую зарплату — это гарантия того, что вы сможете выплачивать займ.

Обращение в знакомый банк. Также охотно выдают наличные тем, кто является зарплатным клиентом или сотрудников банка. Или, если у вас есть открытые вклады, кредитные или дебетовые карты, ипотека и так далее. В общем, если вы давно сотрудничаете с каким-то банком — обращайтесь именно в него.

Как получить кредит в Тинькофф Банке с плохой историей кредитования

Тинькофф банк считается одним из самых лояльных банков, в котором есть шанс получить кредит даже у заемщиков с плохой КИ. Однако плохие кредитные истории бывают разным. К примеру, если заемщик в прошлом брал много кредитов, но иногда допускались просрочки платежей, длительностью до одного месяца, то, вероятнее всего, он получит одобрение в Тинькове. Но если у заемщика были судебные разбирательства с кредиторами, его долгами занимались коллекторские организации, то Тинькофф не одобрит заявку на кредит.

Если заемщик обратился в Тинькофф за кредитом наличным, а сотрудники банка посмотрели его рейтинг и узнали о плохой КИ, то в предоставлении запрошенной ссуды он получит отказ. Но вместо займа наличными клиенту могут предложить оформить кредитку с незначительной суммой лимита и максимальной процентной ставкой.

Клиенту могут отказать в получении бизнес-кредита, если его финансовое положение ухудшилось в этом году, что изменило в целом состояние кредитной истории заемщика, а вот активное пользование банковскими продуктами Тинькофф, в частности открытие депозитного счета, иногда могут помочь заемщику с негативной историей кредитования в получении займа.

Даст ли банк Тинькофф кредит с плохой кредитной историей

Перед планированием оформления кредита в Тинькофф банке рекомендуется заранее ознакомиться со сведениями из БКИ. Если рейтинг у заемщика низкий, в ссуде откажут.

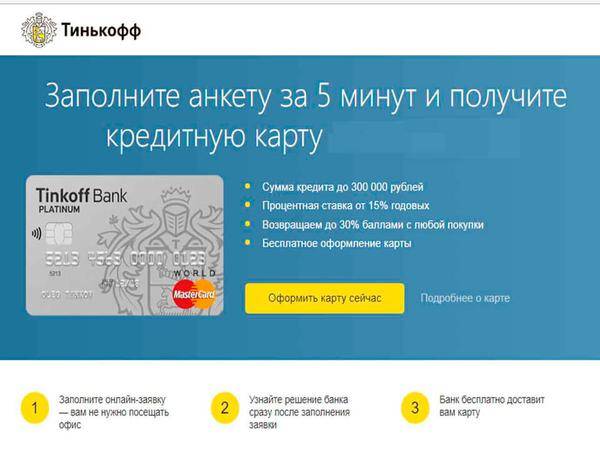

Есть альтернативный вариант – оформление кредитки. К таким видам займов банки относятся лояльно, однако, лимит по пластику будет минимален. Тинькофф зачастую одобряет карту с лимитом не более 20-30 тысяч рублей, после наблюдает за кредитным поведением лица. Если обязательства выполняются в срок, впоследствии заемщик получает более крупную сумму при оформлении ссуды.

Банк требователен к клиентам с плохой КИ. Лица с низким рейтингом получают ссуды с завышенными процентными ставками.

Как повысить шансы на получения денег в Тинькофф:

- Оформить дебетовую карту банка – кредитора.

- Перевести зарплату на карту банка.

- Исправить КИ.

Часто банки идут навстречу зарплатным клиентам, даже если они имеют отрицательное досье.

Оформление займа с плохой кредитной историей

Несмотря на лояльное отношение Тинькофф банка к своим клиентам, шансы на получение займа в описываемой банковской структуре при наличии плохой кредитной истории являются довольно низкими. Это вызвано тем, что Тинькофф банк, как и любая другая банковская структура, желает максимально обезопасить собственные средства.

При этом если при погашении займа вы допустили всего одну просрочку продолжительностью менее 30 суток, то вполне можете рассчитывать на получение новой ссуды. Вам необходимо быть готовым к тому, что при наличии плохой кредитной истории вместо запрашиваемой ссуды наличными сотрудники банковской структуры могут предложить вам оформить кредитку. В случае вашего согласия вам необходимо быть готовым к тому, что кредитный лимит у полученной вами карты не будет превышать 10 тысяч рублей, а процентная ставка будет довольно высокой.

Заявка на получение займа будет практически со стопроцентной вероятностью отклонена в том случае, если вы отказывались выплачивать полученный ранее заем и долг с вас взыскивала коллекторская служба или служба федеральных приставов. В подобной ситуации единственным для вас вариантом остается обращение в микрофинансовую организацию. Подобные организации выдают займы даже клиентам с очень плохой кредитной историей, но процентные ставки у них являются кране высокими. По этой причине рекомендуется найти способ решения собственных финансовых трудностей без обращения в микрофинансовую организацию.

Альтернативой обращения в МФО являются ломбарды. Процентные ставки в таких организациях также являются высокими, но при этом они значительно ниже, чем в МФО. Главная проблема получения займа в ломбарде состоит в том, что он выдает лишь под залог реального имущества, такого как золотые изделия, транспортные средства и т.д

Важно понимать, что максимальный размер займа всегда меньше реальной стоимости залогового имущества. Кроме того, если вы не выплатите заем в установленный срок, то залоговое имущество перейдет в собственность ломбарда

Чтобы вам не пришлось иметь дело с микрофинансовыми организациями и ломбардами, рекомендуется следить за собственной кредитной историей и ни в коем случае не допускать просрочек по оформленным ранее займам. Следует периодически проверять свою кредитную историю, так как случае, когда преступники оформляют займы на документы жертв, являются не редкими. При попадании в подобную ситуацию вы не только останетесь должником банка, но и испортите свою кредитную историю, что не позволит вам в будущем оформлять ссуды на приемлемых условиях.

Как проходит анализ кредитной истории в Тинькофф банке?

Процедура анализа заемщика в Тинькофф проходит в несколько этапов. В первую очередь заявка на кредит поступает в специальный отдел, где сотрудники пропускают данные о соискателе через фильтр. Это “отсев” показывает злостных неплательщиков, и тех, кто уже имеет долговые обязательства.

Несмотря на лояльное отношения Тинькофф к соискателям, при формировании условий кредитного портфеля банк примет во внимание:

- Насколько ответственно заемщик относился к внесению платежей по предыдущим долговым обязательствам.

- Были ли длительные просрочки.

- Как часто соискатель подает запрос на кредитование.

- Сколько у заемщика кредитных карт.

- Какое количество долговых обязательств клиент уже закрыл.

Какой алгоритм принятия решения о кредите доподлинно неизвестно. Для того, что банк одобрил заявку, а также установил приемлемый тарифный план нужно соответствовать следующим требованиям:

- Возраст от 30 лет.

- Суммарный трудовой стаж не менее 5 лет.

- Наличие дебетового счета в Тинькофф.

Даст ли банк Тинькофф кредит с плохой кредитной историей?

Если у вас плохая кредитная история, то не нужно расстраиваться! Банк может пойти навстречу, если ваши грехи были не слишком велики. Но в этом случае скорее всего будет предложен более высокий годовой процент, чем для клиентов с хорошей кредитной историей. Тем самым банк компенсирует возможные риски, которые возникнут, если вы не сможете вовремя вернуть ссуду.

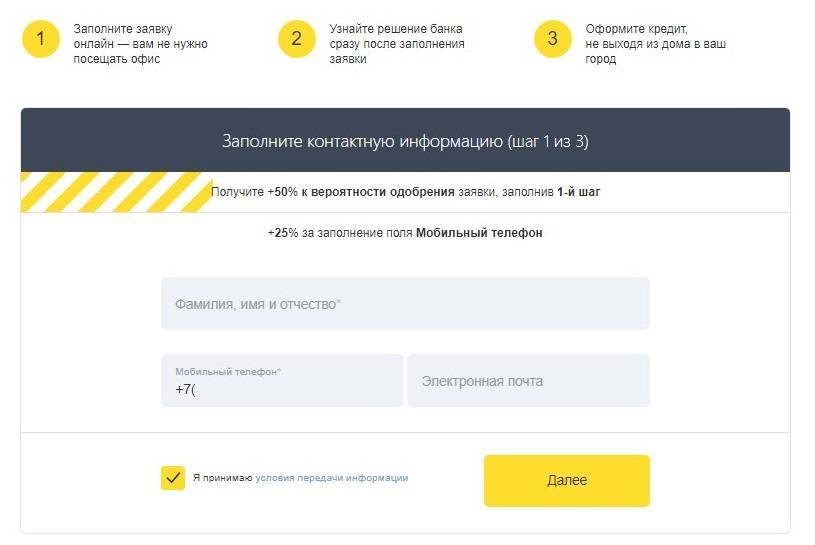

Чтобы узнать, даст ли банк Тинькофф кредит именно вам и под какие условия, просто заполните заявку на сайте банка, ведь это ни к чему не обязывает. Рекомендуем предварительно ознакомиться с нашим обзором кредитной карты Тинькофф Платинум.

Что нужно знать про кредитную историю

Как формируется

Формирование кредитной истории физических лиц происходит на основании данных, предоставленных всеми финансовыми организациями, куда заемщик обращался за получением ссуды. Эти материалы отправляются в БКИ и хранятся там в течение 10 лет. Любые банковские организации, отправив соответствующий запрос, могут получить кредитную историю заемщика.

Если у клиента банка нет просроченных платежей, и все кредиты погашались вовремя, то у него сформирована хорошая история. Это значит, что в любом банковском учреждении ему с радостью предоставят займ, ведь надежным и проверенным клиентам рады везде.

Что касается заемщиков, которые плохо справились со взятыми на себя финансовыми обязательствами, то с каждой новой просрочкой или невыплаченным кредитом шансы получить новый займ уменьшаются. Если клиент не позаботится об улучшении своей финансовой репутации, то ни одно банковское учреждение не даст ему кредит.

Кредитную историю в Тинькофф банке анализируют в первую очередь, ведь именно этот фактор оказывает решающее влияние на предоставление займа наличными или выдачу кредитной карточки на выгодных условиях.

На что влияет

Для клиентов, отправивших заявку на получение заемных средств в Тинькофф банке, определяющим фактором, влияющим на получение займа, является наличие положительного кредитного рейтинга.

Также кредитный рейтинг учитывается при составлении страховки и даже при трудоустройстве. Службы безопасности крупных компаний, при наличии соответствующего разрешения, проверяют данные о финансовой стабильности специалиста, прежде чем взять его на работу.

Начиная с 31 января 2019 года, все банки обязаны два раз в год бесплатно предоставлять пользователям данные о состоянии их финансовой репутации. Кредитная история в Тинькофф банке также доступна клиентам, отправившим соответствующий запрос, но если данные по истории кредитования понадобятся более двух раз в году, то за выписки придется заплатить.

Как улучшить

Отправляя запрос в бюро кредитных историй, клиенты банков могут два раза в год получать выписки о состоянии своей кредитной истории совершенно бесплатно.

Всем физическим лицам, у которых есть или были кредиты, рекомендовано самостоятельно проводить подобную проверку, чтобы избежать ухудшения кредитной истории или исправить возможные ошибки. Ведь иногда в ходе проверки выясняется, что кредит, который клиент уже давно закрыл, числится открытым и, соответственно, не погашенным. Что еще хуже — злоумышленники воспользовались данными заемщика и без его ведома получили ссуду на его имя.

Улучшить же свое кредитное досье, испорченное просрочками платежей или несвоевременной оплатой займа, можно только с течением времени, лишь в том случае, когда заемщик добросовестно пользуется новыми кредитами

Поэтому важно запомнить, что лучше изначально позаботиться о своей финансовой репутации, чем потом усиленно ее исправлять

В кредитной истории не отображаются просроченные платежи меньше 7 дней

Популярный миф, который особенно распространен среди людей, работавших в банках. Даже если вы внесли платеж по кредиту на один день позже даты платежа, установленной банком, это отразится в вашей кредитной истории.

Большинство БКИ в случае с просроченными платежами по кредиту оперируют временными интервалами.

Градация просроченных кредитов БКИ Equifax

Как показано на графике, просроченные платежи от одного до пяти дней практически не влияют на ваш кредитный рейтинг. Тем не менее, рекомендуем вам избегать задолженностей более 5 дней, так как это снизит ваш кредитный рейтинг и может стать основанием для отказа в выдаче кредита в будущем.

Что делать, если кредитная история не найдена

Если вы уже обращались в Тинькофф банк ранее и оформляли займы, но ваша кредитная история не нашлась, обратитесь в ЦККИ и уточните список бюро, в которых фактически находится ваша КИ. В эти компании нужно будет направить запросы.

Также КИ могут не найти, если вы недавно поменяли паспорт. В таком случае можно попробовать ввести данные из старого документа. Однако лучше своевременно обновлять сведения на портале Госуслуг.

Если с того момента, как вы оформили кредит, прошло менее 10 дней, сведения могут еще не поступить в базу данных БКИ. Тогда рекомендуется подождать в течение двух недель. Если по истечении этого времени сведения так и не появились, обращайтесь в банк-кредитор и требуйте разъяснений.

Если у вас отсутствует КИ потому, что вы никогда прежде не обращались в банк, исправить ситуацию тоже можно. Оформите кредитную карту Тинькофф и оплачивайте ею покупки, своевременно возвращая средства на счет. Старайтесь погашать задолженность во время льготного периода, в течение которого не начисляются проценты за использование. Это позволит избежать лишних трат и при этом улучшить КИ.

Что делать, если Тинькофф банк подал в суд?

Закон разрешает банкам подавать в суд на должников на следующий день после невнесения платежа. Однако практика показывает, что тяжба начинается минимум через год. Но если заемщик уже получил повестку, то у него есть два пути:

- решать проблему самостоятельно;

- поручить разбирательство юристу.

С учетом того, что человеку нечем было платить долги банку, у него вряд ли найдутся средства на юриста. Поэтому, скорее всего, защищать свои интересы в суде заемщику придется лично.

Если просрочки возникли по причине ухудшения финансового положения, то следует собрать документы, подтверждающие этот факт:

- запросить справку о зарплате по месту трудоустройства;

- предоставить копию трудовой книжки, где имеется запись об увольнении с работы;

- свидетельство о рождении ребенка;

В случае, когда снижение уровня дохода произошло по причине ухудшения здоровья, необходимо получить соответствующие справки из медицинского учреждения.

Также следует подготовить документы, свидетельствующие о том, что до определенного момента заемщик должным образом выполнял свои обязательства по кредитному договору, а потом наступило ухудшение материального положения или здоровья, вследствие чего клиент задолжал банку.

В зависимости от обстоятельств в конкретном случае и при наличии документов, подтверждающих сложные жизненные обстоятельства, заемщик может рассчитывать на списание части задолженности. Полностью освободиться от долга реально лишь в том случае, если психиатрическая экспертиза установит, что человек в момент подписания договора по кредитной карте страдал от обострения психического заболевания или был в состоянии аффекта. Но идти таким путем можно лишь в том случае, когда имел место реальный прецедент. Медики в любом случае вычислят ложь.

Если же банк обратился в Мировой суд, то рассмотрение дела в нем производят по упрощенной схеме. Стороны на процесс не вызываются. Статья 126 Гражданско-процессуального кодекса РФ дает судье право вынести решение в течение пяти дней после получения заявления.

Однако должник может в течение 10 дней оспорить решение Мирового суда. Для этого он должен направить письмо в ту инстанцию, которая вынесла решение, выразив в нем просьбу об отмене решения на основании ст. 129 ГПК РФ. Но для возражения банку нужно иметь на руках документы, с помощью которых можно доказать, что просрочки возникли по независящим от заемщика обстоятельствам. Если решение Мирового суда будет отменено, то кредитная организация имеет право подавать иск в районный суд.

Как проходит анализ кредитной истории в Тинькофф банке?

Процедура анализа заемщика в Тинькофф проходит в несколько этапов. В первую очередь заявка на кредит поступает в специальный отдел, где сотрудники пропускают данные о соискателе через фильтр. Это “отсев” показывает злостных неплательщиков, и тех, кто уже имеет долговые обязательства.

Несмотря на лояльное отношения Тинькофф к соискателям, при формировании условий кредитного портфеля банк примет во внимание:

- Насколько ответственно заемщик относился к внесению платежей по предыдущим долговым обязательствам.

- Были ли длительные просрочки.

- Как часто соискатель подает запрос на кредитование.

- Сколько у заемщика кредитных карт.

- Какое количество долговых обязательств клиент уже закрыл.

Какой алгоритм принятия решения о кредите доподлинно неизвестно. Для того, что банк одобрил заявку, а также установил приемлемый тарифный план нужно соответствовать следующим требованиям:

- Возраст от 30 лет.

- Суммарный трудовой стаж не менее 5 лет.

- Наличие дебетового счета в Тинькофф.