Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

Наши эксперты рассказывают, как узнать самому кредитную историю бесплатно через Госуслуги.

Шаг 1. Проверить наличие подтвержденной учетной записи на Госуслугах. Только подтвержденная учетная запись дает доступ ко всем сервисам Госуслуг. Для подтверждения нужны данные СНИЛС и паспорта. Подтверждение учетной записи допускается через Центры обслуживания пользователей (они есть в большинстве МФЦ), через Сбербанк, Почта банк, Тинькофф банк. Адреса ближайших Центров обслуживания можно уточнить на сайте Госуслуг.

Шаг 2. Подать запрос в БКИ с подтверждением личности через Госуслуги. Бюро выдаст информацию о кредитной истории гражданину или лицу по доверенности. Идентификация проводится по паспорту в офисе БКИ, либо онлайн по учетной записи госуслуг (ЕСИА). В 2022 году уже все бюро позволяют подтвердить личность заявителя посредством учетной записи Госуслуг.

После идентификации нужно выбрать вариант получения:

- по почте;

- на email;

- через личный кабинет на сайте БКИ.

Документ в виде цифрового файла приходит в течение 15 минут, заверен ЭЦП.

Кредитная история — это отражение вашей способности брать ссуды

Активному в финансовом плане человеку, да и простому должнику с одним кредитом необходимо знать свою кредитную историю. Помните, что КИ портит не столько факт прохождения процедуры банкротства, сколько информация о допущенных ранее просрочках.

Как получить свою кредитную историю через Центробанк и БКИ

Центробанк РФ является регулятором финансовой сферы, в том числе выдает лицензии банкам и БКИ.

Порядок получения данных о БКИ через Центробанк заключается в следующем:

- получить список бюро через ЦБ РФ можно только по коду субъекта, т.е. по фамилии, паспорту или СНИЛС такая информация не выдается;

- при заполнении формы «Субъект» нужно ввести код, паспортные данные, адрес электронной почты;

- список БКИ, с указанием их названий, адресов и телефонов, будет направлен по электронной почте.

По запросу из Центробанка РФ может быть получена справка об отсутствии БКИ с вашей кредитной историей. Это означает, что вы никогда не брали кредитов, а сведения о вашей задолженности никогда не передавались в одно из бюро. Случаи, когда данные о кредитах, займах или иных обязательствах ошибочно не передавались в БКИ, встречаются крайне редко, поэтому проверьте точность введенных сведений.

Далее обратиться с запросом в каждое бюро из списка, чтобы получить выписку из кредитной истории: лично либо выдать доверенность представителю. При личной явке проверяется паспорт, после чего выписку сформируют и выдадут в течение нескольких минут.

Через сайт бюро можно получить документ без личной явки:

- зарегистрироваться и получить доступ в личный кабинет;

- пройти идентификацию личности способами, указанными на сайте, либо через учетную запись Госуслуг;

- получить выписку о сведениях кредитной истории, которую ведет данное бюро.

Способы идентификации личности каждое бюро устанавливает самостоятельно. Это может быть загрузка личного фото и скана паспорта, ответы на вопросы о предыдущих или действующих кредитах, отправка нотариально заверенного заявления, иные варианты. Так как у большинства граждан есть профиль на Госуслугах, проще подтвердить учетную запись и пройти идентификацию таким способом.

Два раза в год БКИ обязана выдать кредитную историю бесплатно. При последующем обращении будет взиматься плата. Например, в НКБИ эта услуга будет стоить 450 руб. за каждую выписку, кроме первой и второй. Количество запросов не ограничено.

Если при проверке кредитной истории вы нашли ошибки, их можно исправить по заявлению в БКИ. Так как Закон № 218-ФЗ не содержит единых правил исправления, бюро утверждают их самостоятельно. Для исправления необходимо представить справки из банков или МФО с корректной информацией. Если ошибки носят технический характер, БКИ внесет изменения по заявлению гражданина.

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

</span></span>

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

- https://lichniy-kabinet.info/nbki/

- https://www.sravni.ru/enciklopediya/info/nbki/

- https://v-cabinet.ru/nbki-lichnyjj-kabinet

</ul></ul>

У меня плохая кредитная история. Что мне делать?

Главное – не паниковать. В конце концов, это всего лишь история. Разве вы переживаете сейчас из-за плохих оценок в школе? Так и с кредитной историей — прошлого уже не вернуть, но можно исправить ошибки в будущем.

Прежде всего, если у вас есть текущие кредиты, обеспечьте своевременное исполнение обязательств по ним. Платите вовремя. Если вы не можете заплатить в указанный срок, обязательно свяжитесь с банком и расскажите об этом. Не прячьтесь, это только ухудшит ваше положение, и банк передаст ваш кредит коллекторам. А с ними дел лучше не иметь никогда.

Не забывайте – чем меньше у вас кредитов и кредитных карт, тем лучше ваша кредитная история. Такой вот парадокс. Банки не любят, когда вы часто берете кредит. Это говорит о вашем нестабильном финансовом положении и увеличивает риски формирования задолженности.

Если вы планируете взять крупный кредит, и беспокоитесь, что ваша кредитная история не позволит получить положительный ответ от банка, закройте все кредитные карты и текущие кредиты. Это значительно повысит ваши шансы на новый кредит. Банки не любят, когда вы одновременно обслуживаете несколько кредитов. Лучше один большой, чем несколько маленьких. Запомните это правило.

Не обращайтесь в компании, которые обещают исправить вашу кредитную историю. В 100% случаев вы просто выкинете деньги на ветер.

Позаботьтесь о том, чтобы предоставить в банк как можно больше документов, подтверждающих вашу платежеспособность и надежность: справки с места работы, о доходах (желательно по установленным формам 2-НДФЛ), дополнительные документы (помимо паспорта – водительское удостоверение, СНИЛС, военный билет). Чем больше документов вы можете предоставить банку, тем надежнее в его глазах вы выглядите.

Отчет кредитной истории: как он формируется и что отображает?

Специалист, который занимается проблемой выдачи или отказа в кредитах, с первого взгляда понимает, можно ли тому или иному заемщику дать новый кредит, сможет ли он выполнять обязательства в срок. Если это возможно, история по конкретному заемщику рассматривается уже более подробно.

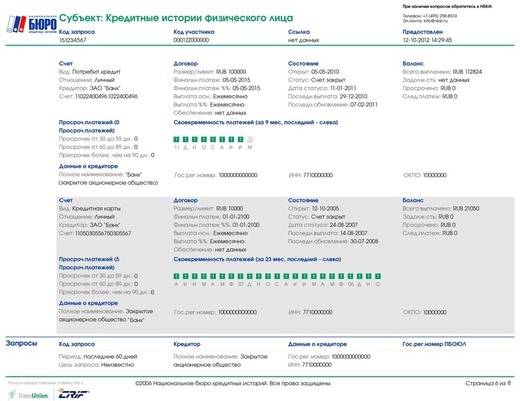

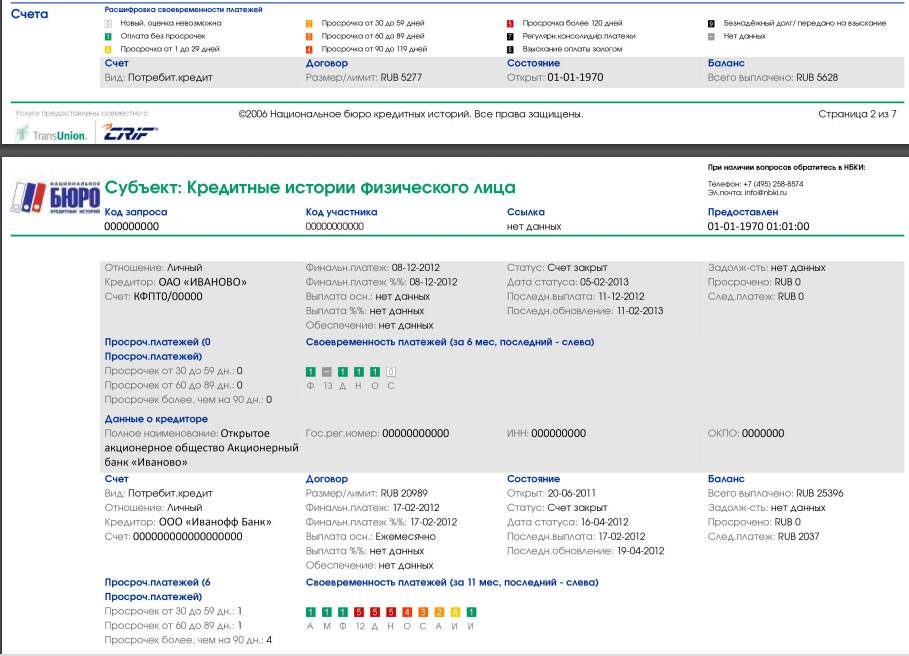

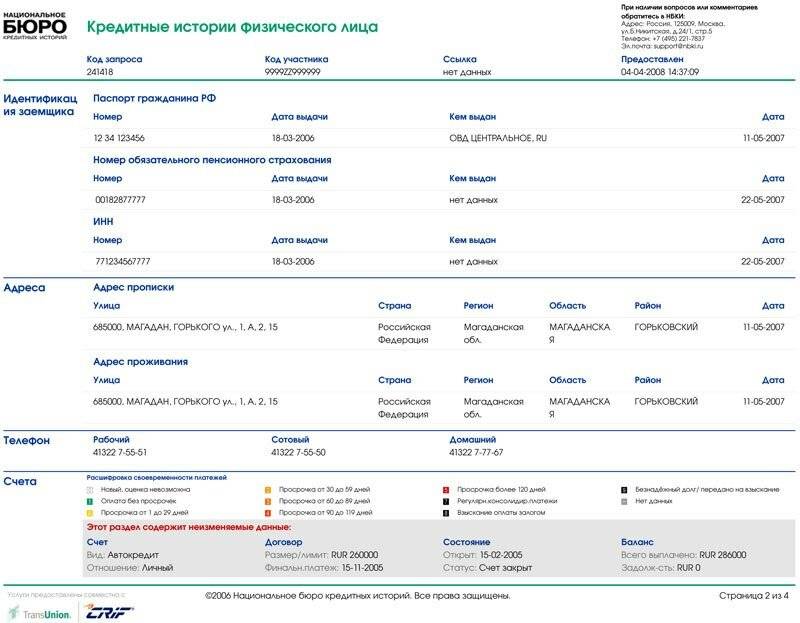

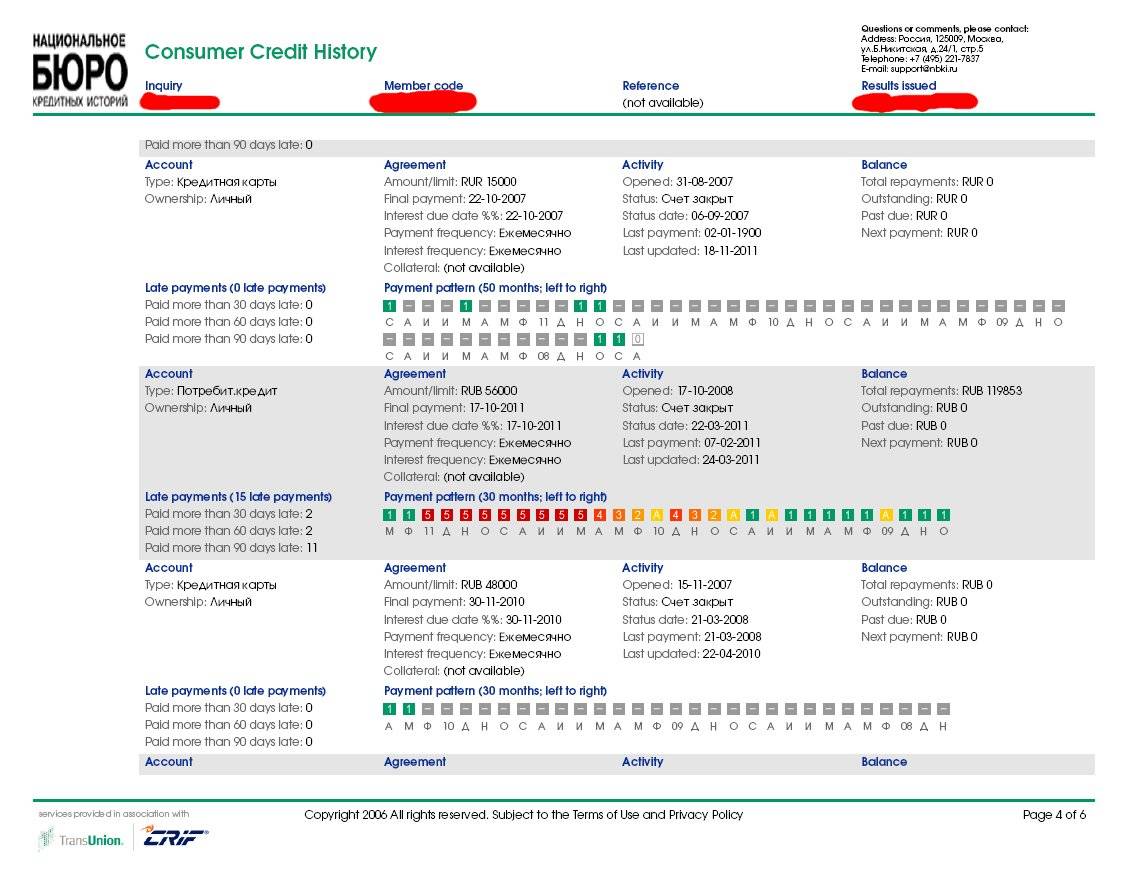

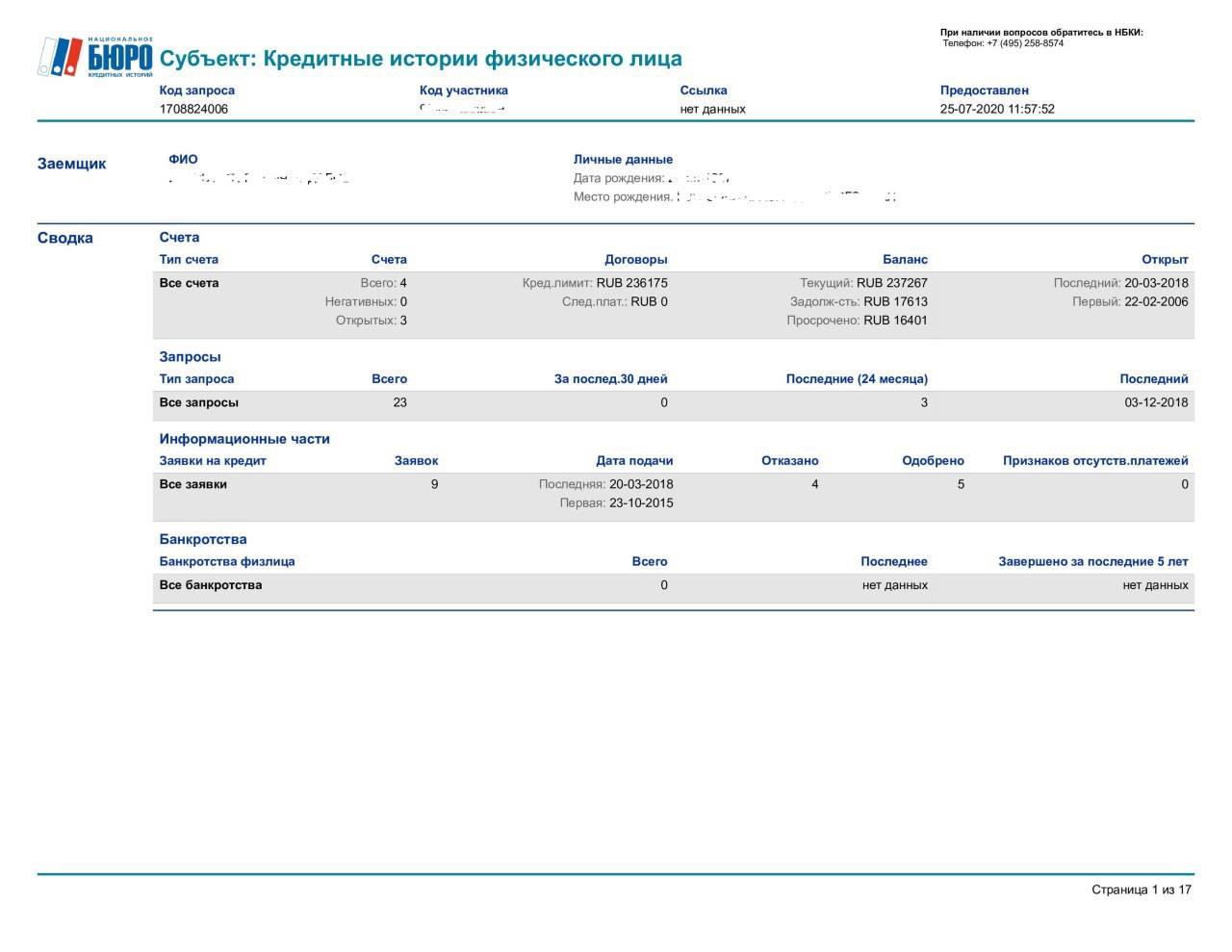

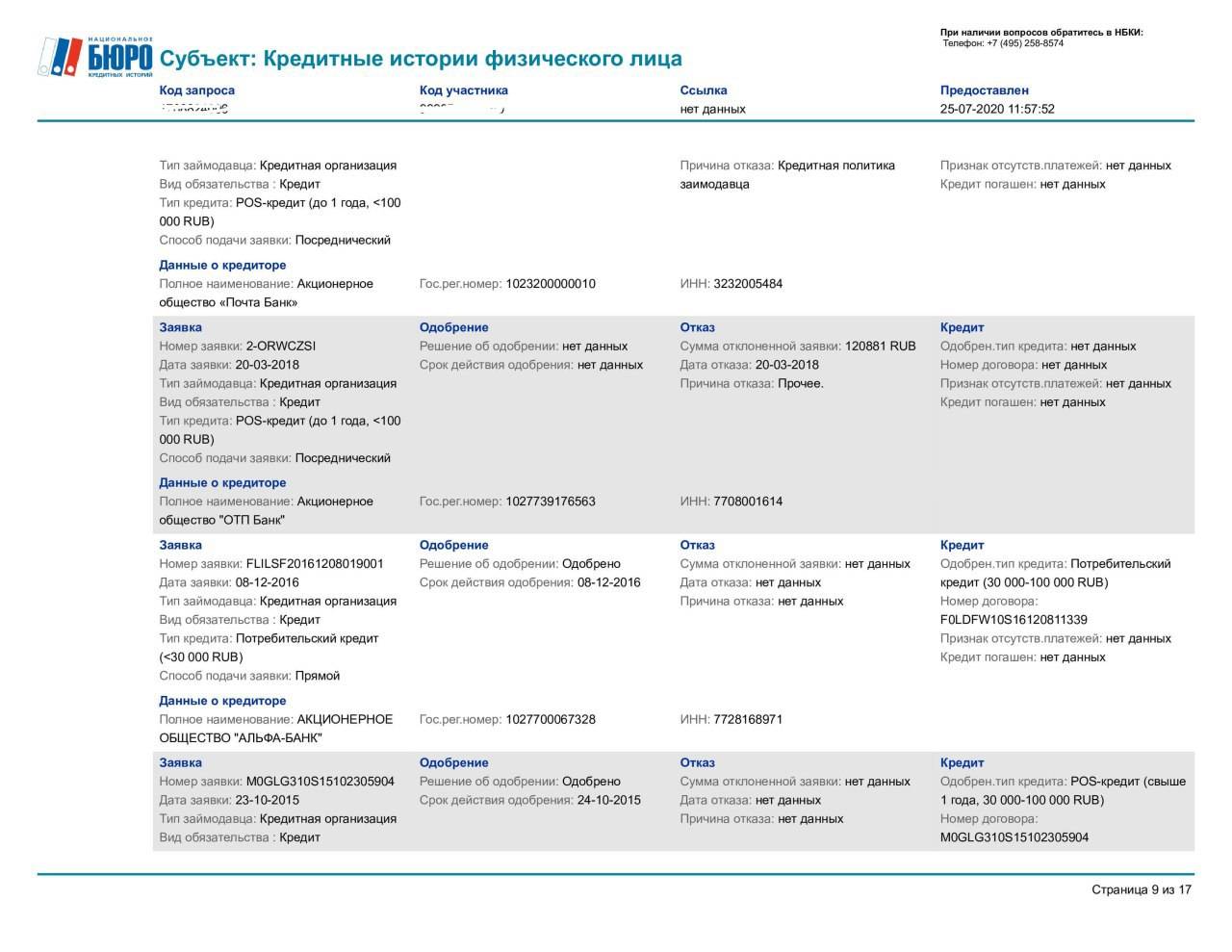

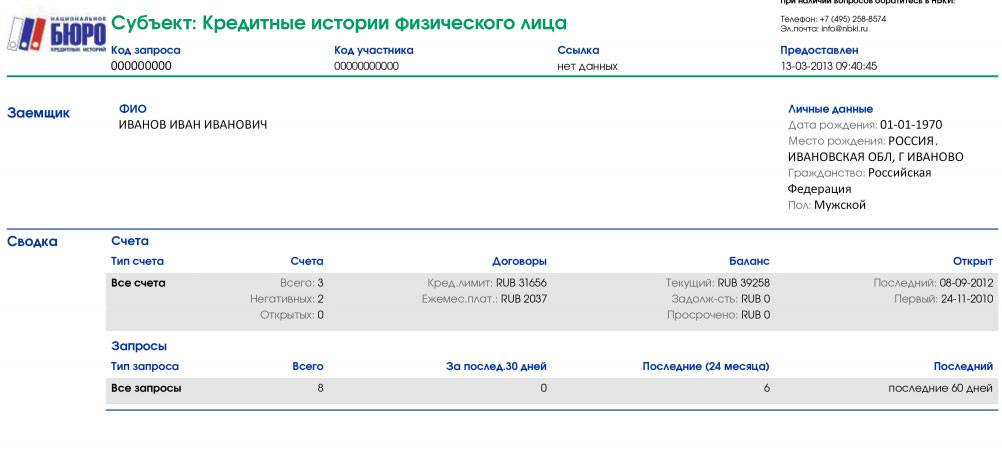

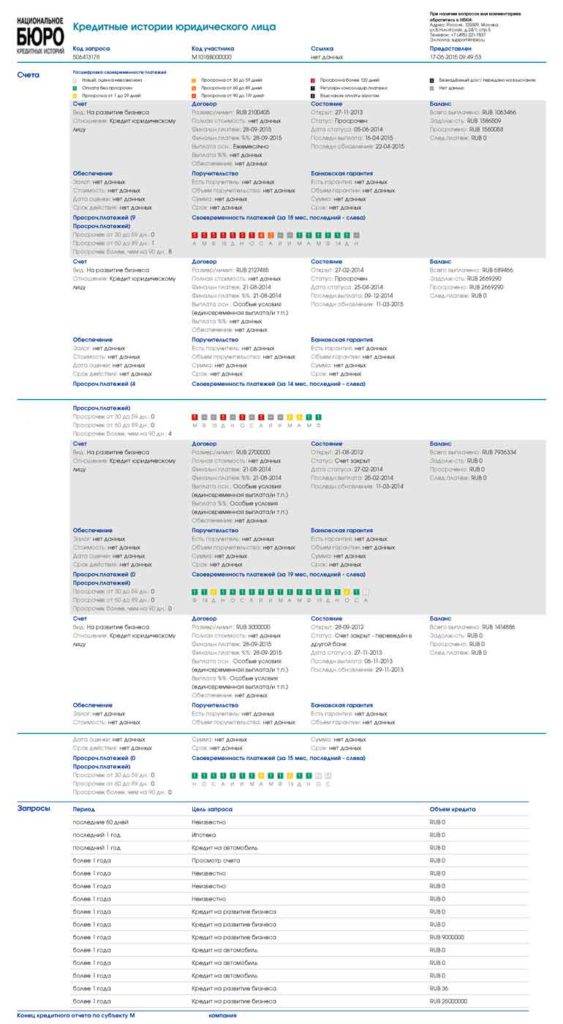

Всего в таком отчете 3 страницы. На первой из них можно найти:

- указание фамилии, имени и отчества заемщика;

- скоринг, где указываются коды проблем, имеющихся у заемщика по платежам или картам;

- сводка счетов заемщика с указанием количества, доступной суммы, просрочек платежей.

Также здесь видна информация о пользователях или организациях, запрашивающих этот отчет за предыдущие 2 года.

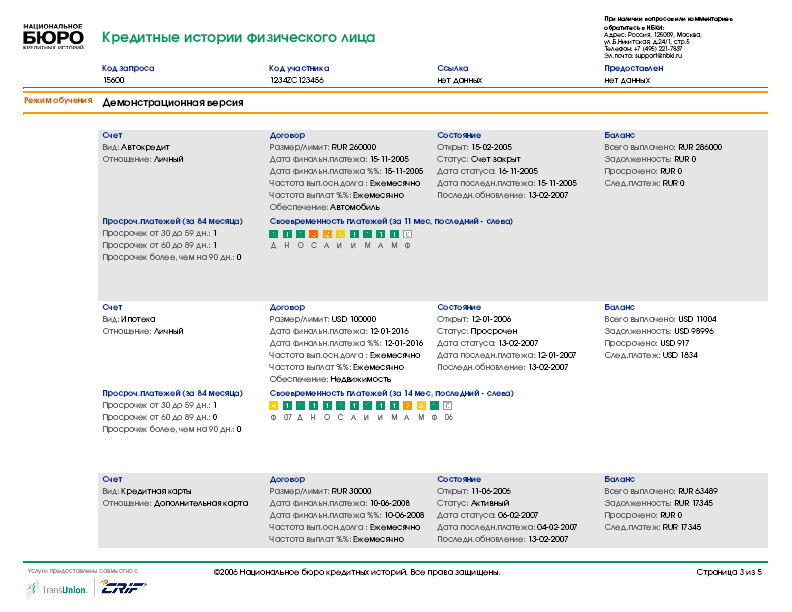

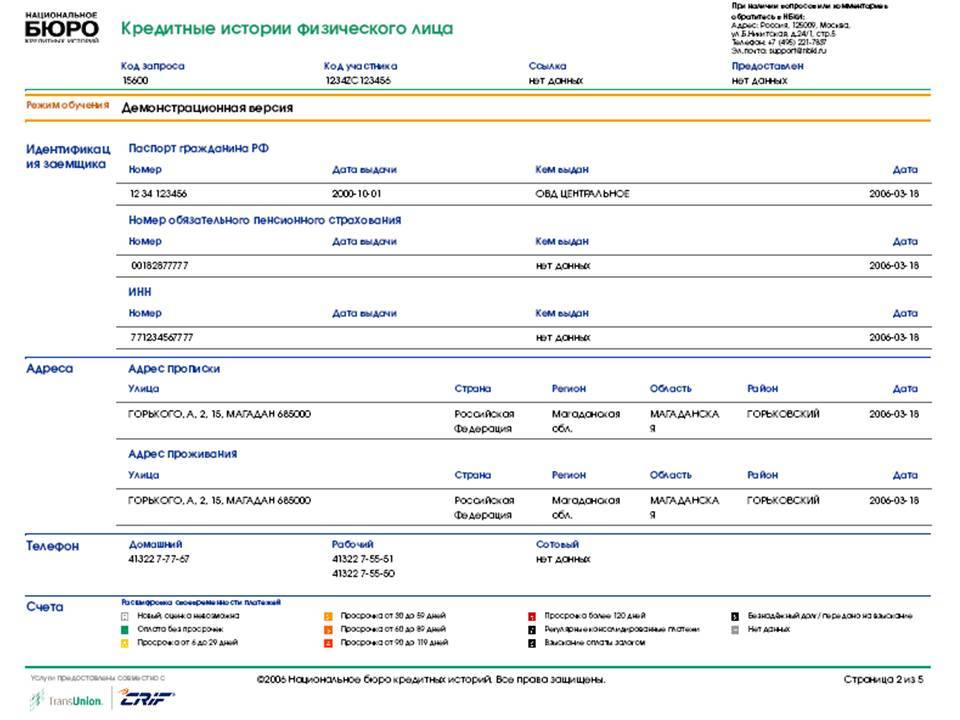

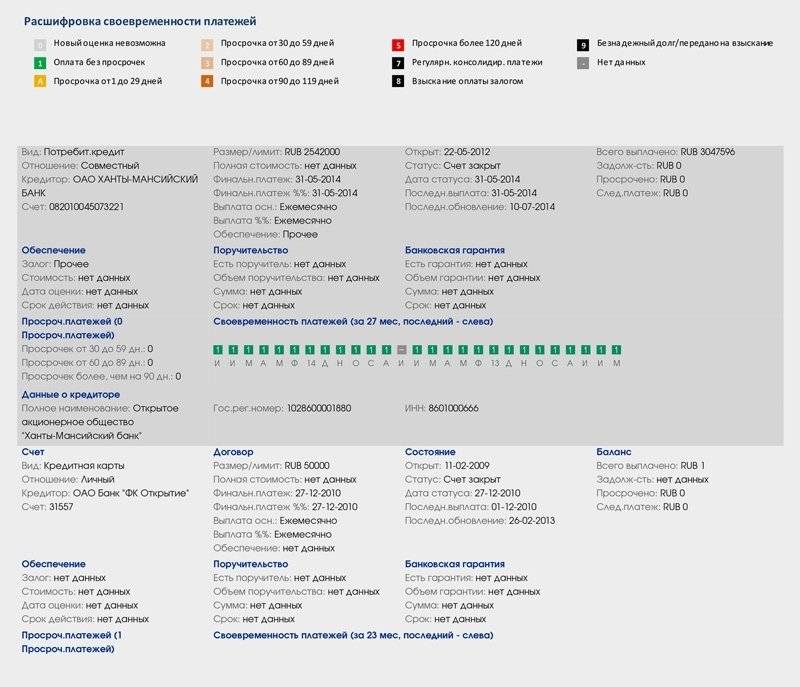

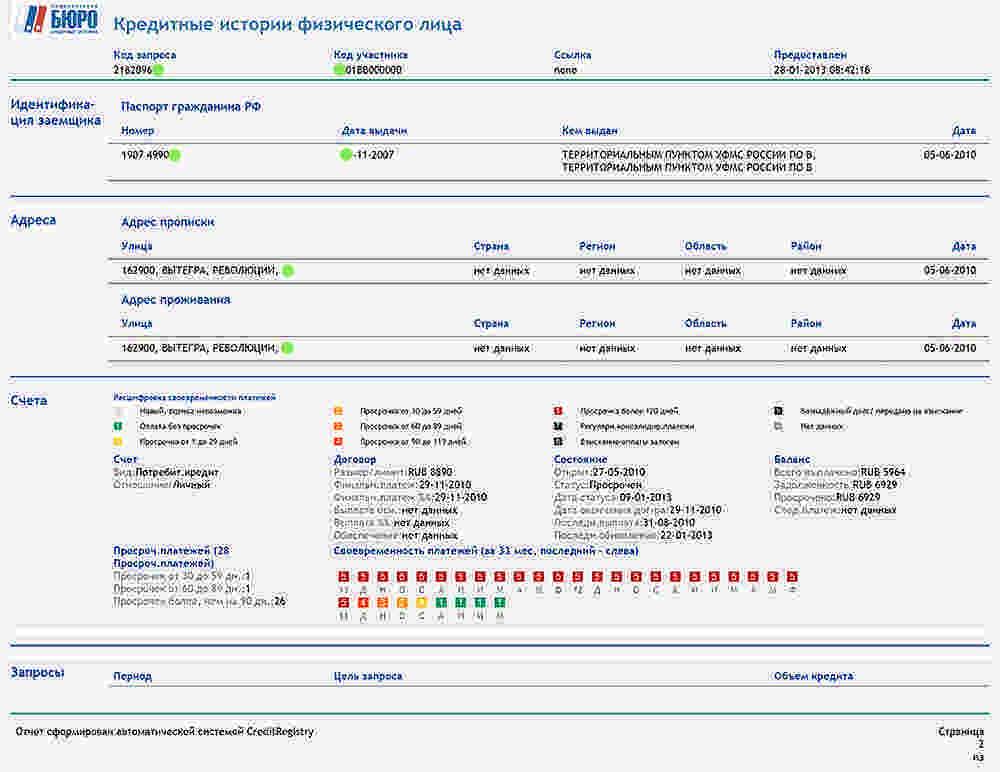

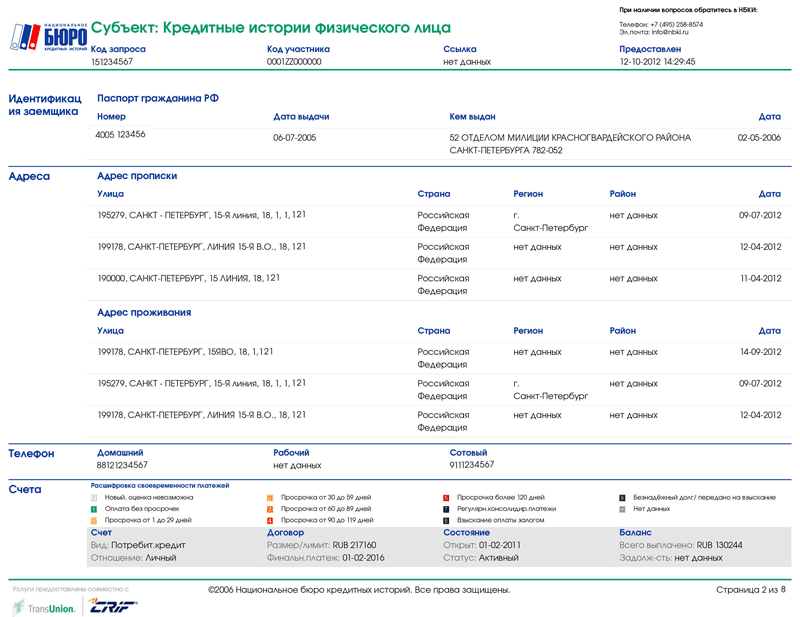

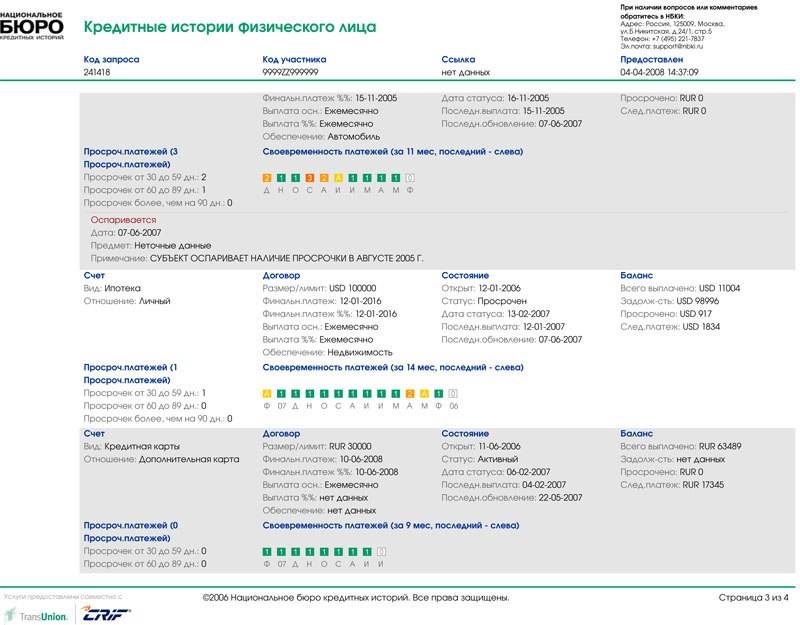

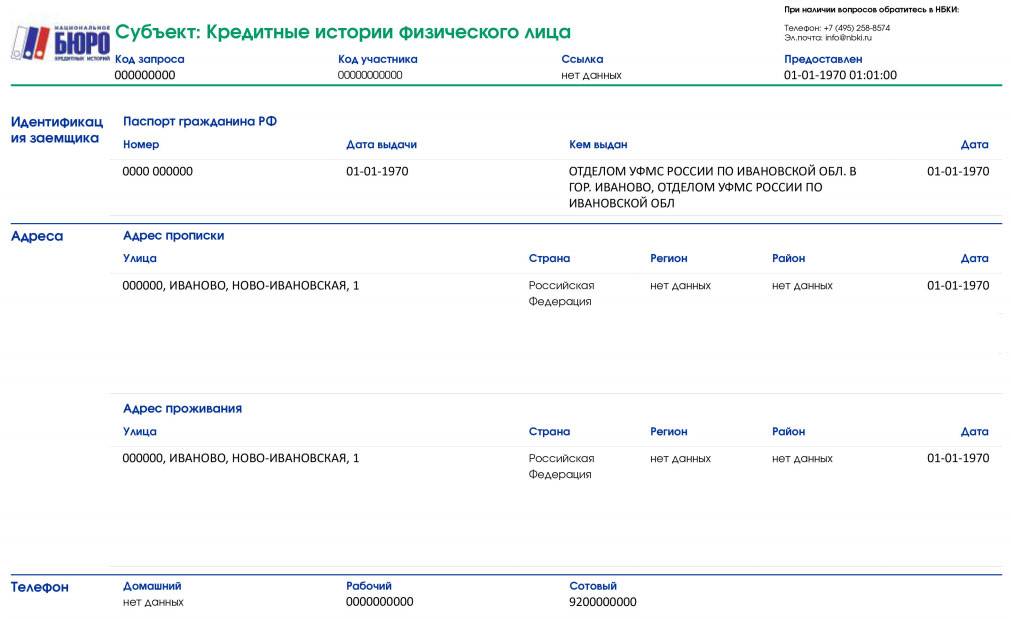

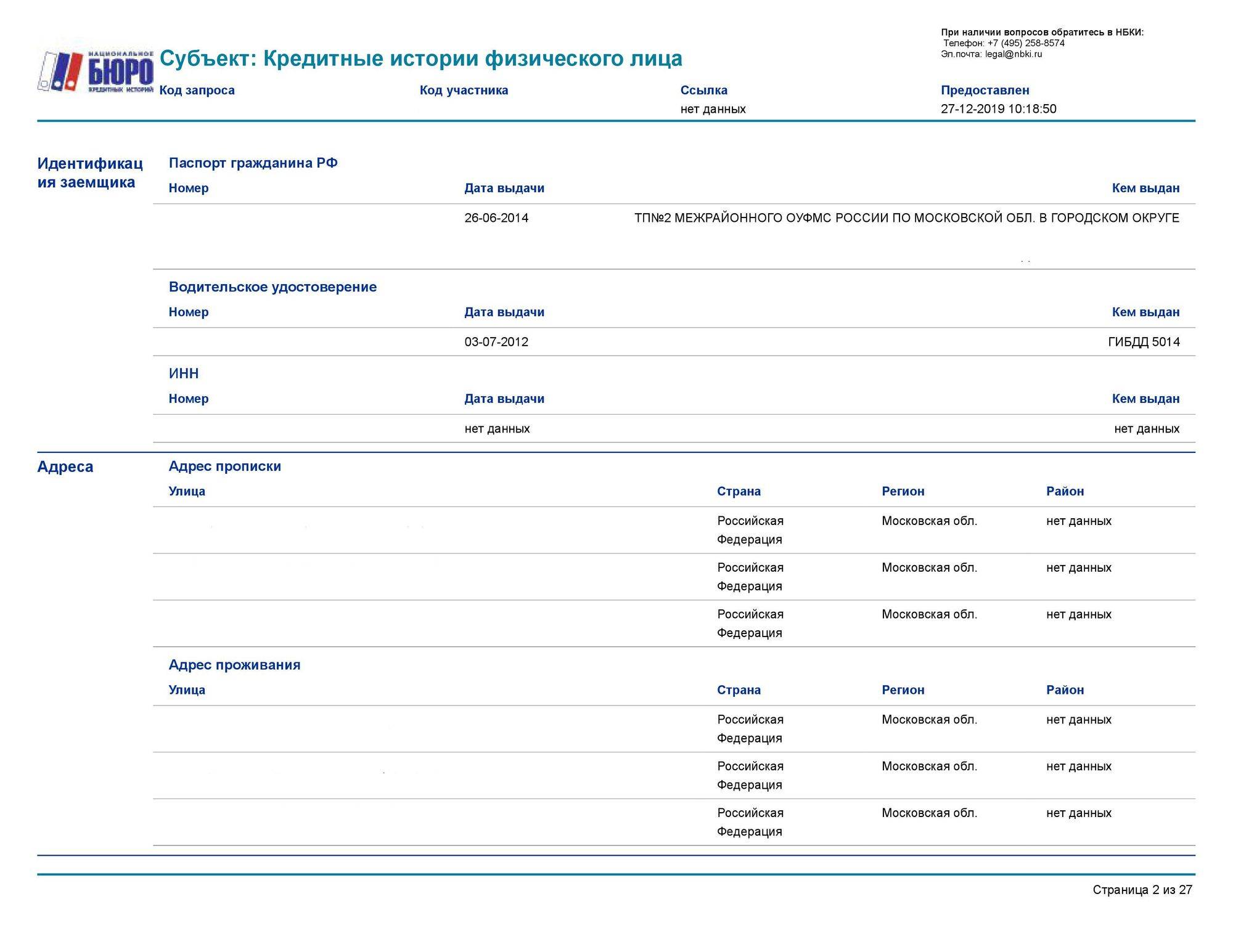

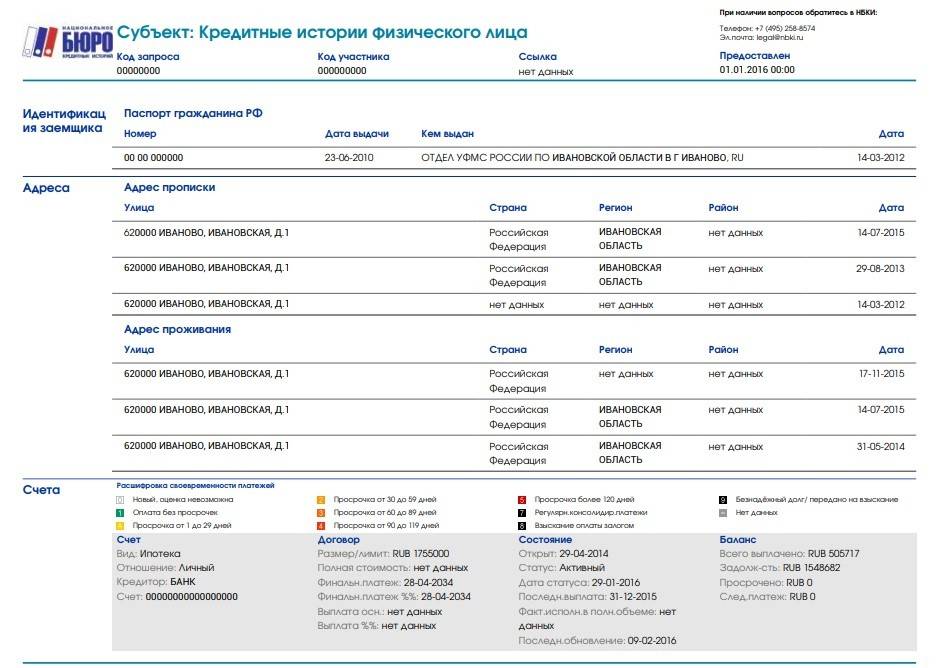

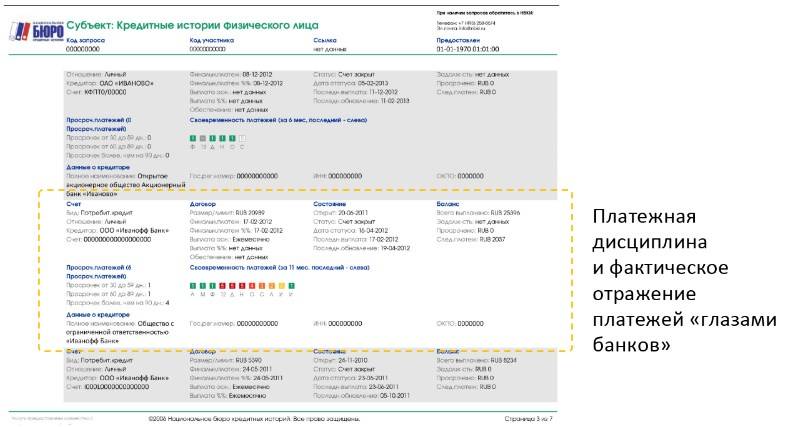

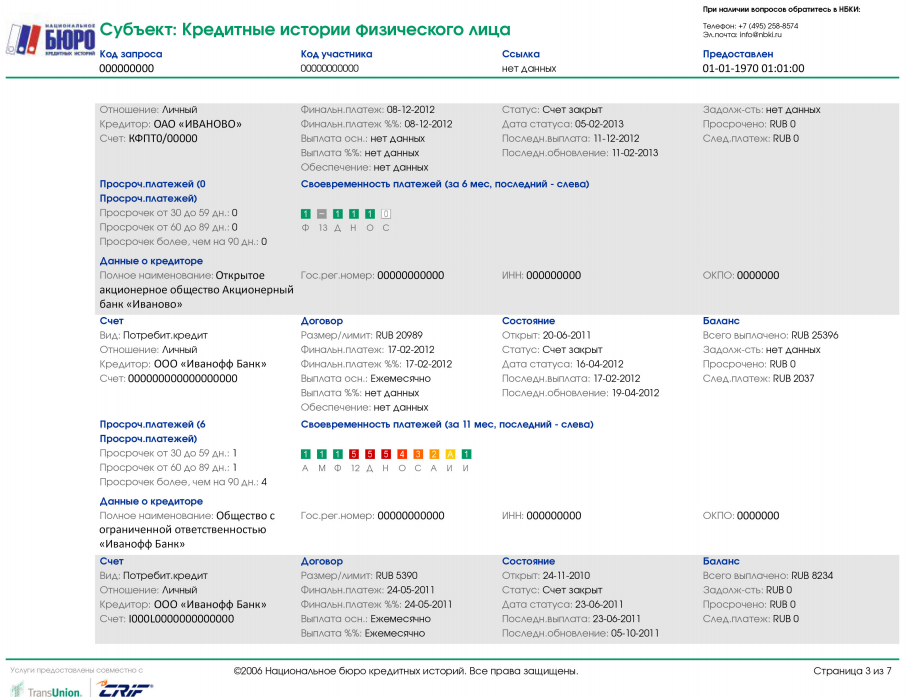

На следующей странице можно увидеть паспортные данные человека, который планирует взять кредит, адреса проживания и прописки, телефоны (домашний при наличии, рабочий, сотовый). Также здесь представлена расшифрованная информация о том, насколько соблюдаются сроки выплаты по кредиту — каждая ситуация обозначается определенным цветом:

- зеленым (обозначается как 1) закрашивается клеточка, если нет просрочек по имеющимся кредитам;

- светло-желтым (А) — платеж просрочен на срок до 29 дней;

- желтым (2) — 30–59 дней просрочки;

- оранжевым (3) — 60–89 дней;

- светло-красным (4) — от 90 до 119 дней;

- красным (5) — более 120 дней;

- темно-синим (8) — залоговое имущество удержан в пользу платежа;

- черным (9) — долг передан к взысканию, но он безнадежен;

- белым (0) — данных по новому кредиту не получено, еще не было платежей;

- серым (–) — данных по полученным кредитам нет.

Полезные рекомендации

Проблема исправления кредитной истории не так проста, какой кажется на первый взгляд. Реализовать любой из описанных способов на практике — сложная задача. Для ее успешного решения имеет смысл воспользоваться двумя рекомендациями.

Первая из них — опасаться мошенников. Вопрос проблемных кредитных историй актуален для большого количества потенциальных клиентов банков и МФО. Причем численность этой категории заемщиков стабильно растет. Как и потребности в новых средствах. Поэтому заемщики, заинтересованные в новом кредите и не уверенные, что он будет одобрен, часто встречают в интернете рекламу:

- «заблокировать кредитную историю на время»;

- «убрать плохую кредитную историю»;

- «гарантированно обнулить кредитный рейтинг».

Подобные предложения можно встретить и в столице, и в любом другом городе страны. Причем все это обещают сделать очень быстро, хоть и по не самой низкой цене (в среднем от 10 000—20 000 рублей).

Не стоит всерьез воспринимать такие услуги. Аферисты, выдающие себя за «сотрудников БКИ, имеющих доступ к сведениям», играют на спросе и предложении, а также на людской доверчивости.

«Блокировка», «удаление» или любые другие подобные действия по отношению к кредитной истории не только незаконны, но и невозможны. Ни в Москве, ни в регионах, ни за деньги, ни бесплатно — никак. Любое такое предложение следует воспринимать как попытку обмана и сразу же отклонять, а средства лучше употребить на выплату части своих долгов — это и будет шагом к исправлению кредитной истории.

Из первой рекомендации логично следует вторая — получить консультацию юриста. Потраченные на услуги грамотного специалиста деньги с лихвой окупятся улучшением кредитной истории и снижением текущей долговой нагрузки.

Наши кредитные юристы давно работают с самыми сложными случаями и готовы проконсультировать по вопросам исправления кредитной истории, а также оказать профессиональную помощь попавшему в трудную ситуацию заемщику. Звоните нам или пишите онлайн — вместе мы найдем решение вашей проблемы.

Получить консультацию кредитного юриста

Почему это важно?

Поводов для россиян обратить внимание на свою кредитную историю предостаточно:

- Реальные доходы населения падают уже несколько лет подряд.

- Кредитные обязательства не менее стабильно увеличиваются.

- Локдаун, объявленный из-за коронавируса, стал дополнительным негативным фактором.

- Требования банков к заемщикам при выдаче кредитов продолжают ужесточаться.

Результатом такого сочетания выступил быстрый рост числа проблемных заемщиков — клиентов финансовых организаций, уже показавших себя с не самой благонадежной стороны.

Практически все российские банки, включая Сбербанк (бесспорного лидера рынка), отказывают в кредитовании заемщикам с плохой кредитной историей. Более того, значительная часть МФО, которые относятся к клиентам заметно лояльнее, также внесла кредитную историю в критерии оценки.

Другими словами, наличие в биографии просрочек и невыплаченных долгов с высокой вероятностью означает невозможность получить кредит и, очень часто, заем. В сложившейся в стране экономической ситуации это становится серьезным препятствием при решении финансовых проблем. Вот почему вопрос о том, можно ли очистить или удалить кредитную историю, волнует все большее число россиян.

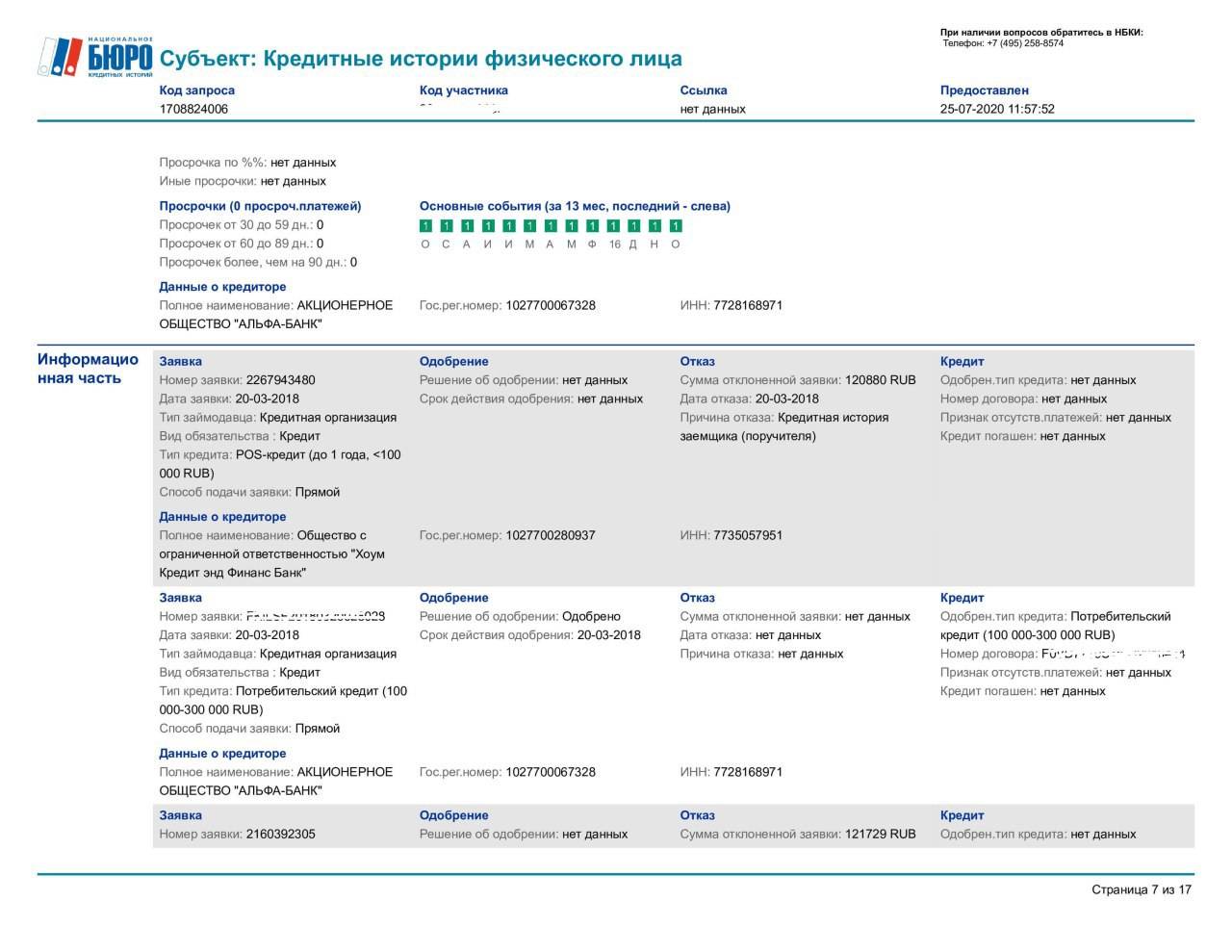

Закрытая часть

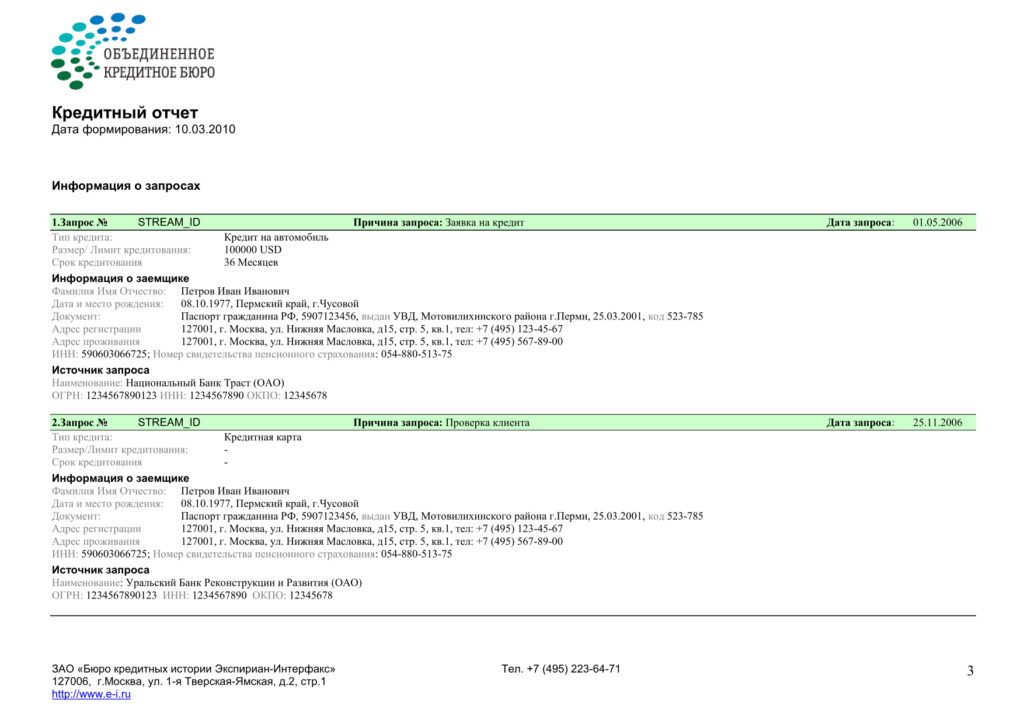

Закрытая часть отчета о КИ физлица может быть предоставлена только ему. В ней содержится информация, поделенная на несколько разделов:

Данные организаций, которые когда-либо запрашивали вашу КИ, с указанием их сокращенного и полного наименования, ИНН и ОГРН, а также с датой проведения запроса

Стоит обратить внимание на важный момент: в отчете конкретного БКИ будут отражаться запросы тех организаций, которые обращались в конкретное бюро

Следовательно, в отчетах разных бюро может быть внесено разное количество запрашивающих историю организаций

Важно! Чем меньше запросов по конкретному лицу, тем выше вероятность получения одобрения кредита. Повышенный интерес может вызвать опасение у кредитора

Информация обо всех заявках и решениях, принятых кредитными организациями. Отметим, что отражаться информация будет так же, как и в первом случае: только в случае, если конкретная организация сотрудничает с выбранным для проверки БКИ. Детальный отчет покажет: что за заявка подавалась, на каких условиях, какая сумма была запрошена и принятое решение. Затем раскрывается информация о заемщике и кредиторе, как источнике формирования КИ. Важно! В обязательном порядке расписывается каждый запрос в отдельности

Отдельным разделом предоставляется информация о судебных решениях, если такие имели место. Ее в БКИ передает судебный пристав, занимающийся конкретным исполнительным производством. Здесь будет указан проблемный долг (при его наличии), который был списан или реструктуризирован по решению суда с указанием кредитного соглашения и условиями его погашения.

Если вы получали банковские гарантии, тогда в следующем разделе будет расписано, какой банк их предоставлял, на какую сумму и срок. А также если банк отозвал свои гарантии ранее установленного срока, тогда указывается причина расторжения договора.

Если клиент в определенный период проходил процедуру банкротства, тогда каждое БКИ обязательно переносит информацию в свой отчет из Единого реестра сведений о банкротстве. В таблице указывается дата признания банкротства, есть ссылка на предоставляемые данные, и уточняется принятое решение, к примеру, списание имеющихся долгов. В заключительной части документа, как правило, приведены контактные данные бюро, предоставившего подробный отчет о КИ.

Возможные проблемы в КИ

Как мы сказали выше, у клиента могут возникнуть проблемы с кредитной историей не только по его вине. Отчет о КИ – это способ выявить незаконно оформленные на вас кредиты. В идеале каждый должен самостоятельно контролировать свою КИ, тем более что раз в год делать запрос на ее получение можно совершенно бесплатно. Контролируя кредитную историю, вы обеспечите себе куда большую вероятность одобрения нового кредита. А также увидите, в каком банке на вас открыт подставной кредит, и сможете принять соответствующие меры, вплоть до обращения в суд.

В заключение добавим: большинство банков сотрудничает с крупными БКИ, соответственно их база будет максимально полной. Не пренебрегайте сроками погашения долга, ведь просрочка в 1 день обязательно отразится на рейтинге вашей КИ, а это даст лишний повод банкам или страховщикам отказать в своих услугах или предложить более высокую ставку и повышенную стоимость полиса.

Даже работодатели смотрят на КИ. Это дает возможность им оценить вас как ответственного исполнителя. Если вы обнаружили, что по каким-то причинам информация о закрытии вами долга еще не отражена в БКИ, можете смело отправлять жалобу с требованием внести нужные данные.

Для чего нужна КИ?

Информацию из КИ используют не только организации банковского типа и учреждения, но и страховые предприятия и даже работодатели. Ведь кредитные данные— это реальный показатель надежного клиента и благополучного сотрудника. Но если говорить конкретней, то для банковских учреждений данные содержащиеся в истории кредитов самый простой способ проверить будущего заемщика, буквально за считанные секунды узнать о его благонадежности и ответственности связанной своевременным погашением займа.

Кредитная история, используемая страховой компанией, — это своего рода страховка, но уже от мошенников и безответственных клиентов. Так, при оформлении страхового полиса страховщик, оперируя кредитными данными будущего клиента, может легко узнать о его материальном положении. И в том случае, если клиент периодически опаздывает с ежемесячными платежами и обременен несколькими кредитами, может отказать ему в страховке или заключить договор с повышенной стоимостью полиса: не исключено, что при нехватке денег клиент может сымитировать ДТП или стать участником другого страхового случая.

Рассматривая кандидатуру будущего сотрудника, работодатели также практикуют проверку кредитной истории — только так можно оценить кандидата на должность, узнать для себя, насколько он материально вырос, дисциплинирован и ответственно относится к финансовым вопросам. Но в этом случае стоит помнить: сведения, содержащиеся в кредитной истории, попадают под защиту закона о персональных данных. Поэтому без разрешения будущего сотрудника работодатель не имеет права ее проверить. С другой стороны, кандидат, конечно, может отказаться от письменного согласия для рассмотрения кредитной истории, но тогда и потенциальный работодатель вряд ли захочет говорить о дальнейшем трудоустройстве.

Какие услуги предоставляются

В обязанности БКИ входит:

- Предоставление отчетов на платной и бесплатной основе по заявлению граждан или юридических лиц.

- Предоставление сведений о состоянии КИ по заявлению государственных структур, а также нотариальных контор.

- Анализ имеющихся данных. Формирование оценки кредитного рейтинга.

- Предоставление персональных данных гражданина в Центральный каталог. Уведомление в случае изменения идентификаторов.

- Передача сведений об аннулировании кредитных досье.

- По заявлению внесение корректировок по уже имеющейся информации, исправление допущенных ошибок и неточностей.

- Осуществление надзора за пользователями кредитных историй.

- Защита персональных данных от незаконного использования. Предотвращение возможности утечки информации и использования ее мошенниками.

Цена услуги

Информация о стоимости в таблице:

| Название банк или БКИ | Цена в рублях | Есть ли возможность сделать запрос онлайн |

| Сбербанк | 580 | + |

| Русский Стандарт | 450 при обращении в офис организации и 250-1100 на портале | + |

| Бинбанк | 800 | + |

| Абсолют Банк | 1000 | Оформление только в офисе |

| Траст | 1000 | Только при личном обращении |

| Хоум кредит | 1000 | — |

| Московский индустриальный банк | 890-990 | + |

| Транскапиталбанк | 1000 | нельзя |

| Возрождение | 900 | — |

| Росевробанк | 1000 | — |

| Тинькофф банк | Представляет неполный отчет стоимостью 59р | + |

| Росгосстрах банк | 1100 | можно |

| Сургутнефтегазбанк | 2065 | — |

| Почта банк | 3000 | — |

Нет нужды запрашивать БКИ каждый месяц. Она понадобится, если заемщик собирается брать новый заем или покупать недвижимость при помощи ипотеки. Но все же стоит проверять БКИ раз в год, если есть опасность мошеннических действий.

Какие данные хранятся в бюро кредитных историй

Первое, что следует знать, так это то, что в БКИ хранится не только информация по кредитам, но и по иным обязательным платежам. К ним относятся оплата по ЖКХ, алиментам, налогам, услугам сотовых операторов и так далее. Список на самом деле обширный.

Данные, которые обязательно собираются о человеке, включают в себя:

- фамилию, имя и отчество гражданина;

- место рождения;

- дата рождения;

- данные текущего паспорта;

- ИНН;

- номер страхового свидетельства (СНИЛС).

Все вышеуказанные моменты — составляют первый раздел, который необходим для того, что идентифицировать человека. Сбор данных исключит саму возможность формирования путаниц из-за идентичных личных данных (ФИО, дата рождения).

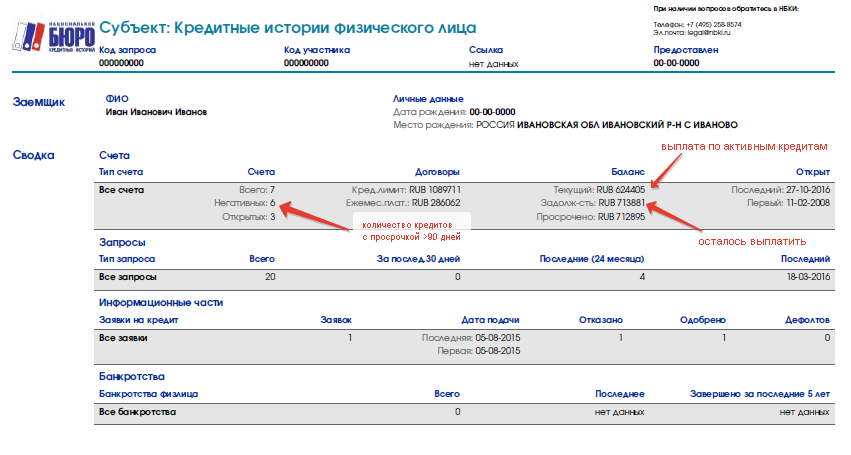

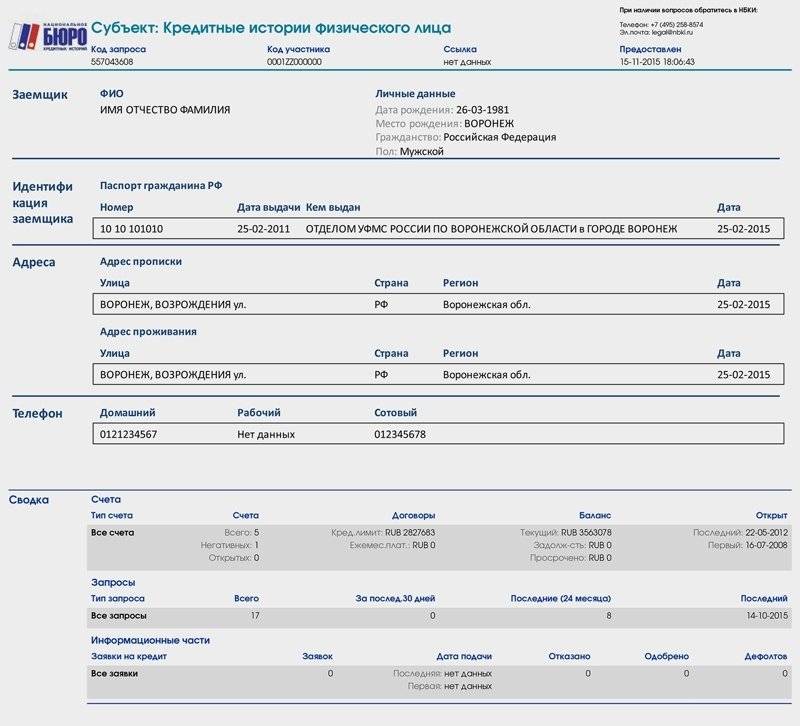

Далее идет второй раздел, который больше интересен заявителю. А именно, в нем содержится информация о месте регистрации гражданина, данные о кредитной истории. Другими словами, заявитель может посмотреть, когда и сколько раз человек брал займы, закрыты ли они.

Отображается и информация о судебных решениях, если таковые вообще были. Кроме того, там же можно получить сведения о признании физического лица недееспособным. Другими словами, анализируя полученные данные, банк составляет мнение о клиенте и решает вопрос о возможности оформления кредита.

Третий раздел является закрытым. В нем собирается информация о всех структурах, которые когда-либо передавали сведения в БКИ. Кроме того, сведения о тех кто запрашивал КИ и организациях, перекупивших долг человека.

В четвертой части собираются данные о просрочках более 2 месяцев, а так же о поручителях по займам. Следует понимать, что если кредит был полностью погашен, то информация о поручителях полностью удаляется из системы.

Однако же, если по каким-то причинам начинаются просрочки, банк имеет право обратиться с претензиями к человеку, который был записан как поручитель. Следует понимать, что на него в полном объеме может перейти ответственность по чужому кредиту.

В БКИ хранятся все сведения о заемщиках

В БКИ хранятся все сведения о заемщиках

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

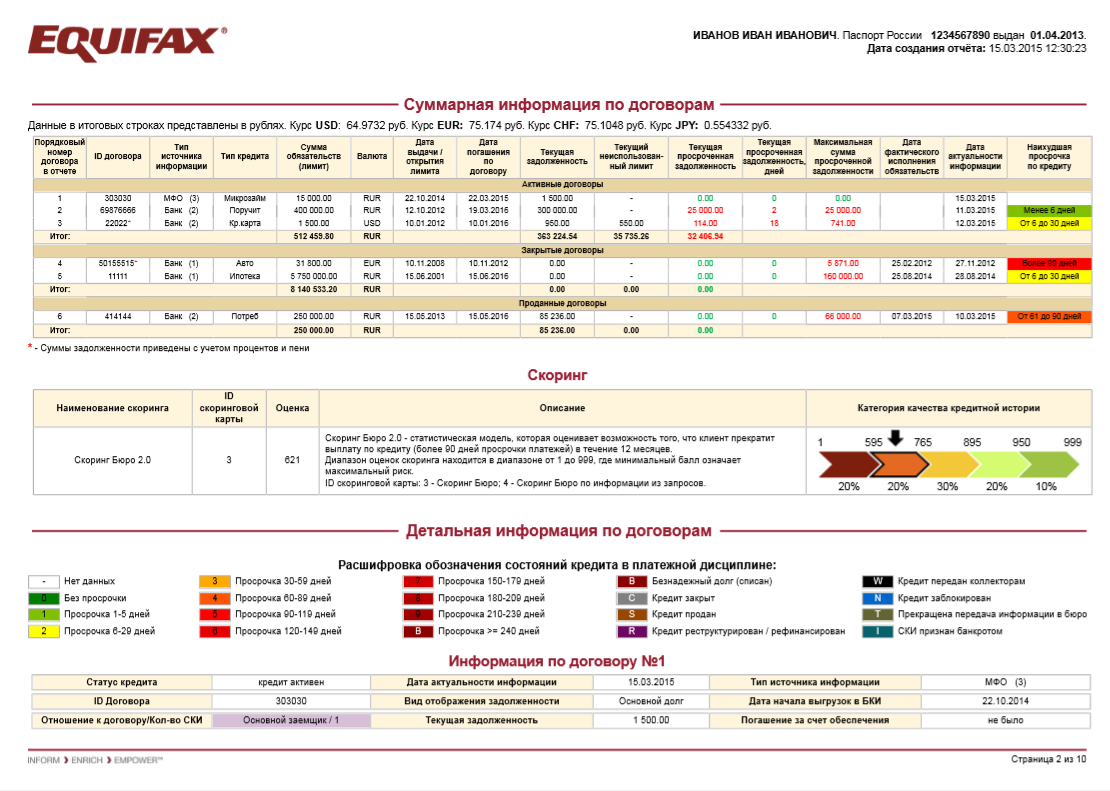

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

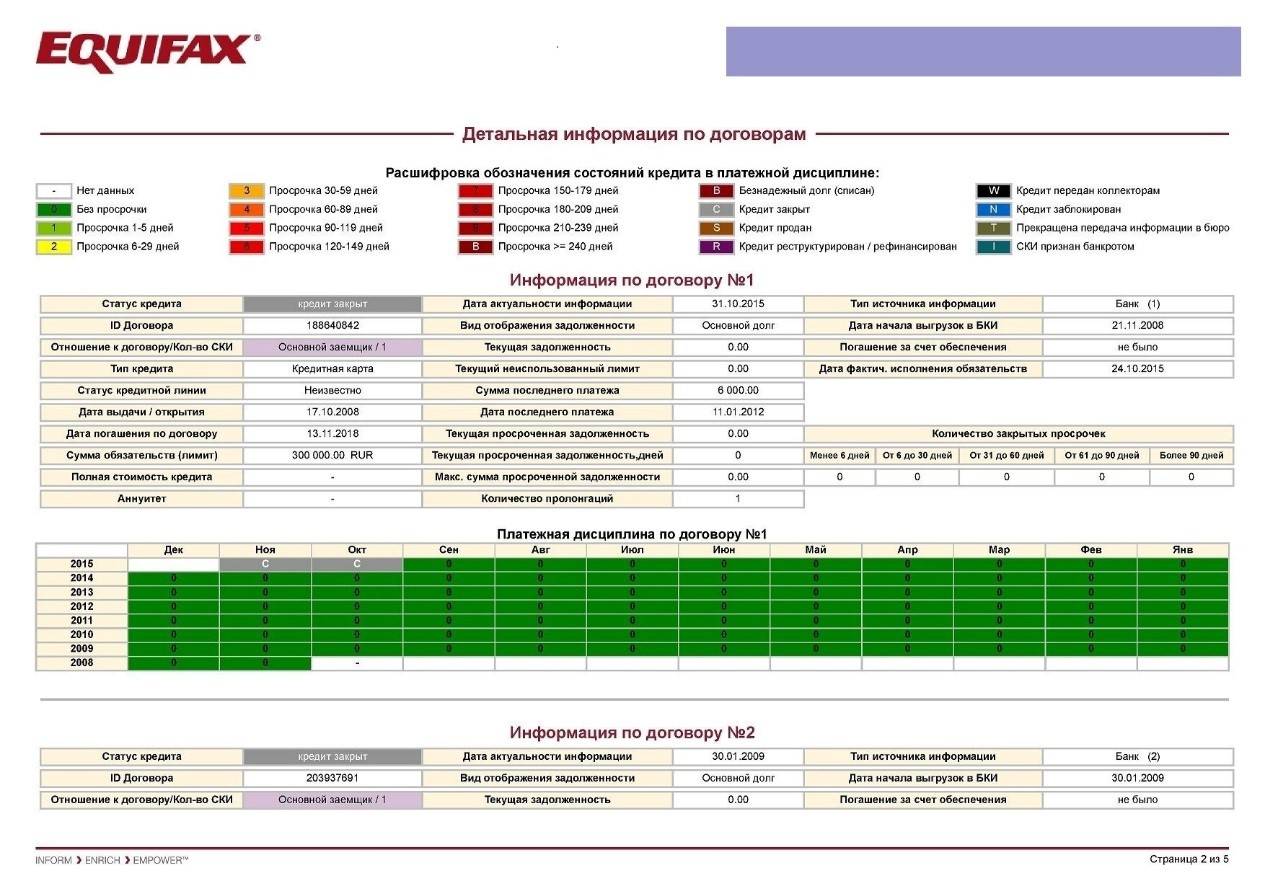

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Плюсы и минусы

В деятельности НКБИ больше плюсов, чем минусов, это объясняется тем, что компания занимает лидирующую позицию в рейтинге БКИ.

Плюсы:

- Обеспечение полной конфиденциальности сведений, содержащихся в КИ субъектов;

- Безопасность хранения баз данных;

- Обеспечение клиентов всеми видами услуг, требуемых законодательно;

- Предоставление клиентам дополнительных услуг, наличие программ для банков;

- Функциональный сайт с удобной навигацией и понятным интерфейсом;

- Наличие на сайте обратной связи.

Минусами в работе Бюро являются наличие технических сбоев, недостаточная компетентность специалистов, отвечающих на вопросы по телефону, имеет место задержка предоставления отчетов.

По каким вопросам специалисты БКИ смогут помочь?

Специалисты колл-центра оказывают консультационные услуги, в рамках которых подробно расскажут:

- что нужно сделать, чтобы получить актуальную кредитную историю;

- как отправить онлайн-запрос через личный кабинет на портале Госуслуги;

- каким образом отправить запрос на получение кредитного отчета письмом и телеграммой;

- какие действия предпринимать при обнаружении ошибки или неточности в полученной кредитной истории;

- как формируется код субъекта истории;

- условия получения бесплатного кредитного отчета;

- стоимость услуг при желании получать неограниченное количество кредитных историй.

</span></span></span>

Платные способы — akrin.ru (Агентство кредитной информации)

Наряду с перечисленными бесплатными возможностями остаются и платные, они актуальны, если вам нужно получать свой кредитный отчет не 2 раза в год, а чаще. Например, кредитную историю всегда можно было узнать онлайн, заплатив на сайте akrin.ru — партнере НБКИ.

| Услуга | Стоимость |

|---|---|

| Справка из ЦККИ | 300 руб. (бесплатно на Госуслугах) |

| Экспресс-выписка НБКИ | 60 руб. |

| Кредитный отчет НБКИ | 450 руб. |

| Кредитный отчет БРС | 450 руб. |

| Скоринг бюро | 300 руб. |

| Скоринг заемщика | 300 руб. |

| Проверка по базе залоговых автомобилей | 300 руб. |

| Формирование кода субъекта | 300 руб. |

| Оспаривание данных кредитной истории НБКИ | 1500 руб. |

Итого, кредитные отчеты по 450 рублей.

Особенности АО «Национальное бюро кредитных историй»

Компания аккумулирует сведения, поступающие от кредиторов, формируя КИ заемщиков, формирует и предоставляет кредитные отчеты, обеспечивает безопасное хранение конфиденциальных сведений.

Особенности деятельности Бюро:

- В базе клиентов находятся 98 млн. заемщиков физических лиц, 2,5 млн. юридических лиц и более 4000 кредиторов. НБКИ сотрудничает со всеми самыми рейтинговыми кредитными компаниями, входящими в топ-100, это делает ее одним из крупнейших БКИ в стране.

- Партнерами Бюро являются TransUnion (США), CRIF (Италия) и Fair Isaac (США), которые обеспечивают применение самых современных технологий оказания услуг и хранения данных;

- Клиентам предоставляются дополнительные услуги;

- Кредитный рейтинг заемщика рассчитывается по оценочной методике, разработанной Бюро;

- Индивидуальный подход к пользователям и субъектам КИ;

- Предлагаются сервисы, осуществляющие обмен огромной базы данных.

КИ активно кредитующихся заемщиков с высоким процентом вероятности попадают в базу НКБИ, поэтому проверяя свою КИ, необходимо делать запрос в это Бюро.

В числе пользователей КИ кроме кредиторов находятся страховые компании, организации ЖКХ, сотовые операторы, потенциальные работодатели.

Как получить информацию

Все долги за коммуналку, мобильную связь, непогашенные выплаты по алиментам вносятся в базу кредитных историй. Для запроса отчета гражданину потребуется банковский код или номер субъекта КИ, состоящий из набора символов. Узнать номер можно на сайте ЦБ в каталоге платежных историй. На вкладке необходимо ввести свою фамилию, место нахождения, дату своего рождения, после чего отправить запрос в базу данных. Полученный код потребуется для входа в систему на www.cbr.ru.Напомним, что все кредитные бюро в РФ – организации коммерческого типа, которые берут деньги за предоставление информации. Обычный гражданин может отправить запрос раз в год бесплатно. Если данные потребуются повторно, за услуги агрегатора придется заплатить 350-1200 рублей.Не все БКИ выдают справки в онлайн-режиме. Некоторые организации настраивают граждан на личную встречу. Сначала нужно позвонить в офис и назначить время приема, а потом спустится менеджер, который и предоставит необходимую информацию. Во время телефонного общения можно уточнить расположение офиса, часы работы, список документов, который потребуется при встрече.Получить сведения о своей платежной истории можно в следующих компаниях:

- Через сайт или офис Агентства кредитной информации. Сокращенно компанию называют АКИ. При переходе на ресурс www.akrin.ru необходимо зарегистрироваться, указать информацию о себе, номер паспорта, контактный телефон. Для звонков граждан предназначена служба 8 (495) 364-68-61, где трубку возьмет специалист по обслуживанию клиентов. Компания является прямым партнером НБКИ.

- Через Эквифакс – информационную службу, одной из сопутствующих услуг которой и стали запросы в БКИ. Организация предоставляет сведения населению и банкам, исправляет ошибки, если таковые допущены, вносит изменения в базу. Контакты для общения с представителями службы в московском регионе: 646-04-30, 668-65-55, сайт www.equifax.ru.

- Через коммерческий сервис МайКредитИнфор. Сайт mycreditinfo.ru компании потребует регистрации, после которой откроется доступ к дополнительным услугам. Через ресурс можно узнать свои коды, проверить, сможете ли вы пройти банковский скоринг или проверить объекты залога. Связаться с оператором базы можно по номеру 8-800-555-24-32.

Хранилища данных постоянно увеличиваются. Граждане все чаще прибегают к услугам банков и задерживают платежи. Все эти сведения аккуратно собираются в единое досье, которое хранится в базе не менее 15 лет. Получить информацию о себе вправе каждый россиянин.При возникновении технических или организационных проблем можно связаться с представителем компании по указанным выше номерам. Если есть время на личную встречу, можно посетить офис компании и задать ему вопросы лично. Филиалы таких хранилищ есть в любом крупном городе России.Чтобы определить, куда звонить или писать, узнайте в НБКИ, в какой базе размещено ваше личное досье. Можно отправить сообщение через интернет или позвонить в представительство бюро по номерам: 258-85-74 или 221-78-37. Самый крупный архив размещен на серверах компании Эквифакс, которая входит в четверку самых крупных отечественных хранилищ.

Как запросить кредитную историю

Запросить кредитную историю, чтобы узнать свой текущий шанс на получение кредита в банке или займа в МФО, можно следующим образом:

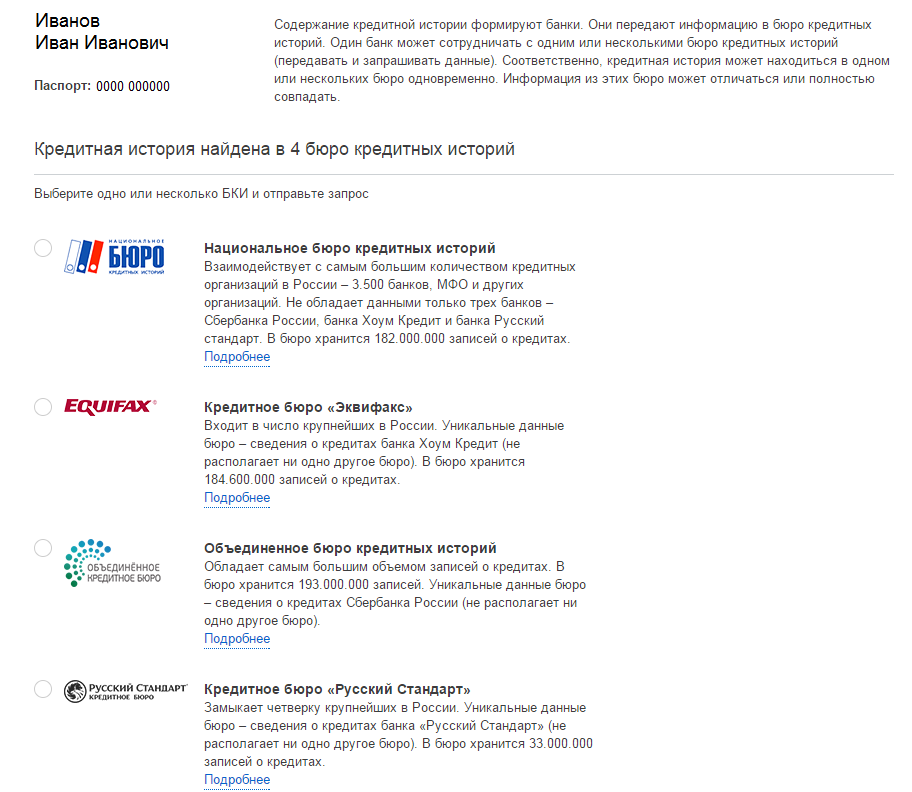

- Через портал «Государственные услуги» подать заявку в Центральный каталог кредитных историй, чтобы получить информацию о том, в каких компаниях находится ваш кредитный рейтинг.

- Сделать запрос кредитной истории можно непосредственно через портал Государственных услуг, если вы имеете зарегистрированный аккаунт, или непосредственно через сайт бюро, в которых хранятся ваши данные.

Учитывайте, что бесплатные проверки даются только два раза в год, за все остальные запросы нужно будет доплатить.