Как избавиться от кредитной зависимости навсегда

Для того чтобы избавиться от кредитомании, нужно избавить себя от её причины — зависимого типа мышления. Сделать это в одночасье невозможно, и без помощи психолога это может и не получиться. Нужно работать в двух направлениях: повышать самооценку и учиться находить радость во всём, что вас окружает, а не только в объекте зависимости.

1. Возьмите ответственность за свою жизнь.

Серьёзная проблема зависимых людей, та, что они живут как будто не своей жизнью, как будто кто-то другой берёт кредиты, совершает покупки и что всё это изменится кода-то неким волшебны образом. Нет, это ваша жизнь, она проходит и только ваших силах её изменить.

2. Подружитесь со словом – дисциплина

Деньги и дисциплина отлично дружат друг с другом. Планируйте свои расходы, ведите бюджет — так вы сможете видеть куда “утекают” финансы и грамотно распределить их

Это может не получиться сразу, но важно начать и ввести в привычку ежедневные записи расходов.

3. Не ходите в торговые центры просто так.

4. Не покупайте товары по сиюминутному импульсу.

Утро вечера мудренее. Возникло желание купить что-то дорогое, проведите с ним день и ночь, обычно наутро оказывается что этот новый макбук не так уж и нужен и можно или обойтись старым или купить что-то намного дешевле.

5. Учитесь находить радость в простых повседневных вещах.

Прогулки, йога, книги, приготовление еды, встречи с друзьями — это все простые незатратные удовольствия, обеспечивающие выброс эндорфинов и доступные каждому и в любой момент.

6. Ведите дневник эмоций.

Не копите негативные чувства, рефлексируйте, проживайте их. Возьмите за правило вести дневник для избавления от них и ежедневно выписывать всё, что происходило с вами, какие эмоции вы испытывали и почему, работайте с причиной эмоции, а не с самим чувством. Чтобы докопаться до причины попробуйте работу с психологом на нашей платформе Helppoint. Вы можете писать в вашем чате как в дневнике, каждый день, ваш психолог будет заходить 2-3 раза в неделю и давать обратную связь, разбирать проблему, предлагать упражнения и т.д.

7. Научитесь воспринимать себя не через вещи.

Вы — не ваши вещи, их стоимость и количество не определяют вашу человеческую ценность.

8. Обратитесь за помощью

К близким, к психологу, который специализируется и лечит зависимости, найдите группу поддержки. Также вам стоит обратиться к финансовому консультанту и к кредитному юристу.

9. Относитесь к деньгам как инструменту.

Вы можете занимать деньги, предварительно все хорошо рассчитав, только если это позволит вам увеличить ваш доход. Или на неотложные нужды — лечение, ремонт и т.д.

10. Никогда не берите кредит, если вы не понимаете, как и чем вы будете его отдавать.

Упражнение

Для того чтобы принять решение о кредите, подумайте, что вы будете делать, если завтра лишитесь основного источника дохода? Составьте план действий на этот случай, опишите, где вы будете брать деньги (нет, это не может быть новый кредит или долг). Вы знаете, где взять деньги? Отлично, возьмите их и оплатите уже имеющийся кредит. Не знаете — не влезайте в долги.

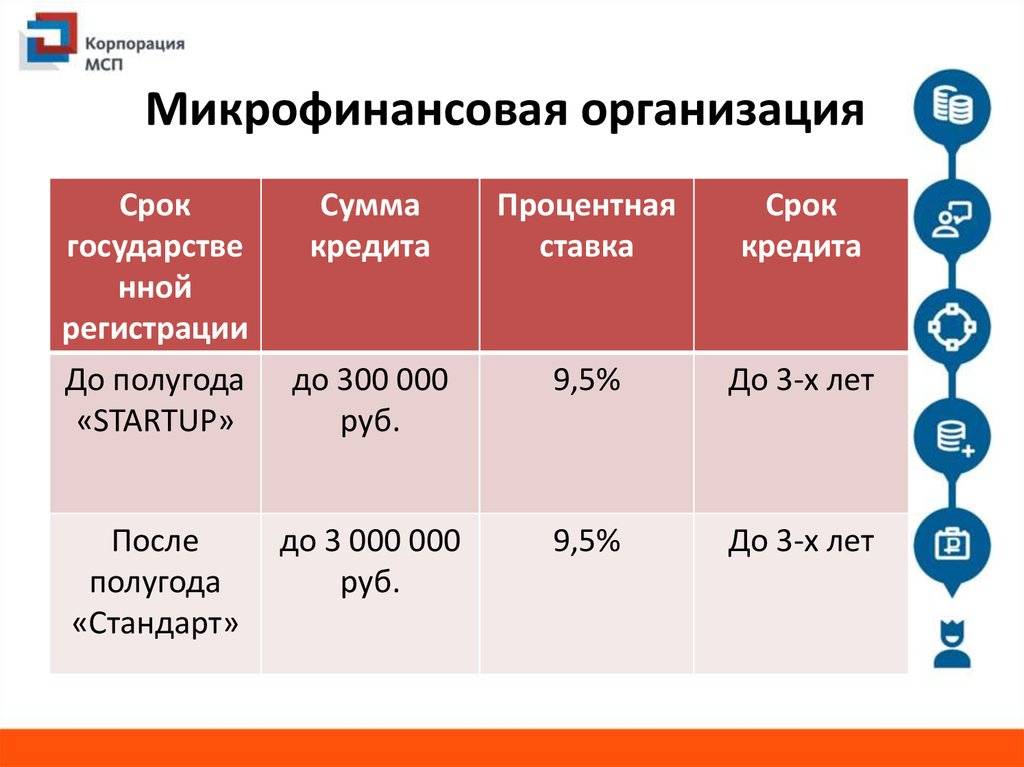

Зачем брать микрокредит?

Микрокредиты и ссуды имеют 4 важных преимущества, которые отличают их от более крупных кредитов:

- Не требуется залог или гарантия – просто забудьте об этом! Все что от вас требуется – это доказать свою способность регулярно погашать кредит

- Можно занять ровно ту сумму, которая нужна – например, когда на покупку не хватает именно 38 тысяч тенге, вы можете одолжить именно это сумму. В этом преимузество микрозаймов: сумма займа может быть любой и составлять от 1 до 300 тысяч тенге

- Вы можете получить кредит наличными в любое время, даже на выходных. Если автомобиль сломался в пятницу вечером, а вам он нужен в понедельник, вы сможете обратиться за кредитном в МФО, которые работают без выходных.

- Короткий период контракта – чем короче срок займа, тем быстрее вы можете погасить свой кредит. Тем более, чем быстрее вы закроете свой долг, тем дешевле он вам обойдётся

- Возможность исправить кредитную историю – если у вас плохая кредитная история, взять микрозайм и выплатить его без просрочек поможет вам улучшить её

Выбранный 2 719 разы

Выбранный 2 719 разы

- Первый займ – до 100 000 тенге

- Повторный займ – до 135 000 тенге

- Срок займа: до 30 дней

- Ставка 0% для новых клиентов

Читать

Доходный бизнес?

В России сегодня насчитываются сотни микрофинансовых организаций (МФО), они есть в каждом крае. Например, в Алтайском – только в Барнауле их больше 40, в Бийске – 30, в Рубцовске – 12, в Камне-на-Оби – 4. Половина организаций, выдающих «быстрые деньги», вскоре закрываются, но остальные работают, хотя конкуренция большая. Успешнее дела идут не у местных компаний, а организаций, работающих по федеральным франшизам. Готовый бизнес по выдаче денег в Барнауле можно купить от 50 тыс. рублей, но, учитывая низкий спрос, хозяева МФО соглашаются обменять конторку даже на автомобиль. Ставки на выдачу микрокредитов в крае – от 0,75 до 2% в день. Это много, но в целом укладывается в обозначенные регулятором (Центробанком) рамки: среднерыночное значение полной стоимости кредитов в МФО в первом квартале 2015 г. по потребительским займам без обеспечения на срок до 1 месяца на сумму до 30 тыс. рублей составляло 642,3% годовых.

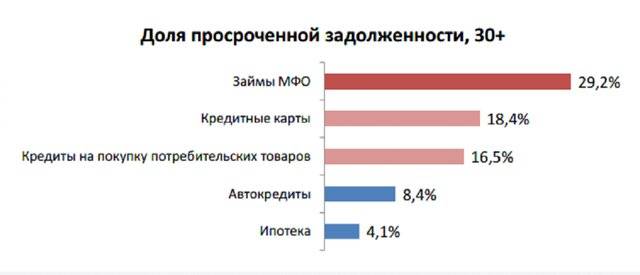

Бизнес на микрокредитах более рискован, чем традиционная банковская деятельность. По данным Национального бюро кредитных историй, доля микрозаймов с просрочкой в середине года составляла 27%. Для сравнения, в банках просрочка по кредитам редко превышает 7%. Средний размер микрозйама в стране – 15 тыс. рублей. Но многим вернуть и такую сумму не просто. И тогда приходит время коллекторских агентств – МФО не любят связываться с судами и судебными приставами, слишком долго.

Чем пугают коллекторы

Работники служб досудебного взыскания банков и коллекторы идут практически на всё, чтобы вернуть долги. Часто звонить и писать начинают родственникам.

Вот реальная ситуация. Девушке начали звонить из банка по просроченному кредиту дальнего родственника. Первое время она брала трубку и вежливо сообщала, что с родственником не общается и не знает, почему он не платит по кредиту. Но звонки не прекращались. Во время одного такого разговора сотрудник банка припугнул тем, что невыплата кредита родственником испортит кредитную историю девушки, поэтому именно ей следует оплатить долг.

Давайте проверим, так ли это. Ситуацию прокомментировал Олег Лагуткин, генеральный директор БКИ «Эквифакс»: «Есть поговорка: «Скажи, кто твой друг, и я скажу, кто ты». Хотя к кредитной истории она, скорее всего, неприменима. Кредитная история – это информация, «привязанная» к конкретному заёмщику, и на родственников непосредственно не влияет. Такой подход закреплен в действующем законодательстве о кредитных историях. Это правило работает во всех случаях за исключением тех, когда родственник выступает созаёмщиком или поручителем. В случае, если по совместному кредиту (когда родственник выступает созаёмщиком) возникает просроченная задолженность, она появится в кредитной истории каждого созаёмщика, вне зависимости от того, кто в действительности вносил платежи по кредиту. Если же родственник выступает поручителем и по такому договору возникает просроченная задолженность, то она отразится в кредитной истории только с того момента, когда обязательства по внесению платежей по кредиту переходят к поручителю. Сроки такого перехода могут быть индивидуальными в каждом конкретном договоре.

В описанном случае служба взыскания доводила до родственника некорректную информацию и действовала, скорее всего, в целях максимально быстрого возврата просроченного долга. В таком случае на действия службы взыскания можно подать жалобу регулятору – Федеральной службе судебных приставов, которые должны будут провести проверку».

Родственники рискуют испортить КИ, только если выступают созаёмщиками или поручителями.

В этих случаях банк законно обяжет их заплатить, если этого не делает основной заёмщик. В других случаях подобные звонки и угрозы – только способ надавить.

Просрочки заёмщика не только не влияют на КИ родственников, но и не могут стать препятствием для получения ими займа в том же банке или той же МФО, где кредитовался заёмщик.

Однако в каждом банке свои правила, и из-за негативной КИ заёмщика родственнику вполне могут отказать в займе.

«В настоящее время очень высокий объём непогашенных кредитов, поэтому проверяют буквально всё: достоверность данных, судимости, штрафы, долги, родственников, соцсети и т.д. Как правило, банки не учитывают кредитную историю родственников. Однако банк имеет право отказать в выдаче кредита без объяснения причин. Причины могут быть разные, в том числе и имеющаяся у банка информация о наличии задолженности у близких родственников», – рассказывает основатель и генеральный директор юридической компании «Капитал Консалтинг» Илья Сазонов.

«Будешь овощ»

С деньгами у Алексея действительно вышла в начале года заминка – шеф задержал зарплату, а платить за аренду квартиры как-то надо было. Поэтому пошёл молодой человек в контору микрокредитования – благо, возле дома было целых три офиса «быстрых денег». Слишком просто– по предъявлению паспорта– получить заём не получилось: пришлось заполнить анкету, показать телефон, сфотографироваться на камеру кредитного учреждения. Только потом последовали разъяснения об условиях кредита; переплата за недельный заём – 1,5 тыс. рублей, за двухнедельный – 4,5 тыс. рублей. Условия драконовские, но отступать некуда – Алексей деньги взял. Потом пожалел.

Фото: Shutterstock.com

Началось всё с того, что при попытке внести последний взнос за микрокредит заблокировался счёт – терминал перестал принимать деньги. Открытия счёта от кредиторов добивался три месяца – из-за просрочки набежала переплата в 10 тыс. рублей. Но когда попытался погасить всю задолженность сразу, ситуация повторилась – деньги на счёт удалось закинуть лишь частично. В итоге парень познакомился с коллекторами. Сначала звонили ему по ночам – с угрозами в адрес родственников. Потом его друзья в соцсетях стали получать сообщения о нетрадиционной ориентации парня. Затем его маме с незнакомого телефонного номера пообещали «познакомить шею сына с режущими предметами». А в офисе, где брал кредит, развели руками – якобы они лишь агенты центральной организации, до которой никто дозвониться не может.

С подобным «добрым» отношением коллекторов столкнулась и Алевтина – её заработки сильно зависели от сезона и удачи, однажды сорвалось несколько сделок в Барнауле, и денег на своевременную оплату микрокредита не нашлось. Почти сразу коллекторское агентство стало ежедневно звонить на работу и рассылать смс-сообщения её коллегам – «ты будешь овощ, ты будешь всё видеть и слышать, но ничего не сможешь сделать», «твоё жилище подготовлено к продаже», «дело передано в суд, вы будете как поручитель отвечать за воровство денег». Коллеги стали смотреть на Алевтину косо – разберитесь, наконец, с этими парнями.

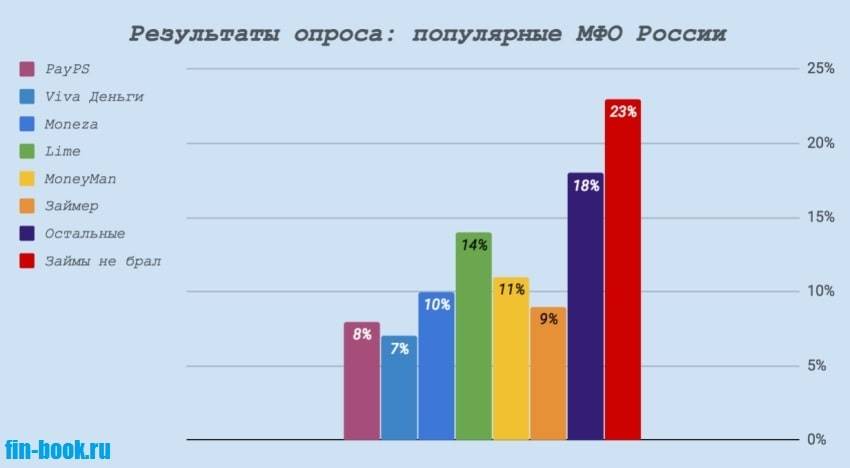

Портрет потенциального заёмщика

Аналитический центр ООО «Займер» провел очень любопытный эксперимент, опросив клиентов МФО и изучив несколько тысяч поданных ими заявок. В итоге получился обобщенный портрет того, кто берет микрозаймы.

Больше 50% людей, которые обратились за финансовой помощью – это те, кому по разным причинам задержали заработную плату. Следующая не менее популярная причина обращения к МФО – внезапные расходы, которые нельзя было предвидеть. Заемщиков, которым срочно понадобилось оплатить какую-либо услугу, около 30% от общего числа.

Изредка просчеты в семейном бюджете приводят к увеличению расходов, а поскольку лишних денег нет, клиентам приходится обращаться за микрокредитом. Это примерно 20% заявок. Из них всего на несколько процентов больше обращений от мужчин, чем от представительниц слабого пола.

Более четкие границы имеют возрастные рамки заемщиков: чаще клиентами МФО становятся люди в возрасте от 21 до 35 лет. В таком возрасте у людей возникает намного больше ситуаций, в которых могут понадобиться деньги. Вместе с тем специалисты отмечают, что у людей пенсионного возраста шансы получить займ несколько выше, ведь они более ответственные, чем молодежь.

Что касается среднего уровня дохода заемщика МФО – его заработная плата не превышает 30 тысяч рублей в месяц, клиентов с заработной платой выше этой цифры меньше наполовину. Чаще всего это люди творческих профессий, разного рода менеджеры, а также рабочие и простые служащие. Часто можно увидеть заявки от молодых предпринимателей, которые всеми силами стараются развивать собственный бизнес.

Как погасить микрокредит?

К сожалению, микрозайм, хотя и имеет гибкие условия, может привести к самым печальным последствиям – легко можно залезть в долги, если не принимать во внимание ваш доход. Как вы можете избежать этого?

Иногда разница в цене между двумя кредитами может быть очень большой и достигать десятки тысяч тенге, поэтому прежде чем взять микрозайм, обязательно серьезно подумайте, действительно ли вы сможете погасить микрокредит. Даже если 30-дневный срок кажется достаточно долгим, время пролетит быстрее, чем кажется, поэтому, не следует брать деньги в долг необдуманно, особенно в виде микрокредита.

Прозрачная коммуникация очень важна

Если у вас возникли проблемы с погашением микрокредита, обязательно свяжитесь с организацией, выдавшей вам кредит. Это может быть неприятным, но чем раньше вы это сделаете, тем быстрее вы сможете заключить соглашение, которое поможет предотвратить дополнительные расходы!

Берите микрокредиты разумно и взвешенно и не забывайте золотую пословицу: “Семь раз отмерь, один раз отрежь”.

Советы

- При возникновении проблем с коллекторами имеет смысл отправить в кредитную организацию заявление об отзыве согласия на обработку персональных данных.

- Должник вправе выбрать удобный для себя формат общения – встречаться с коллекторами только в рабочее время, у них в офисе или на улице.

- Если пошли угрозы по телефону – в ближайшем отделении полиции нужно написать заявление о вымогательстве и об угрозе жизни и здоровью.

- Любителям «бить супостата» его же оружием можно посоветовать при общении с коллекторами создать у них свой психологический портрет, несоответствующий действительности. Это может заставить их сделать ошибки или применить неправильные методы работы. Коллегам и родственникам можно посоветовать либо сразу решительно отказаться от разговоров с коллекторами, либо подыграть, обвинив должника во всех грехах, после которых с ним никто не общается.

Почему не одобряют кредит: испорченный рейтинг, высокий уровень долговой нагрузки, отсутствие поручителей?

Низкий кредитный рейтинг. В первую очередь банк проверяет ваш рейтинг — это «анамнез» ваших отношений с кредиторами. Если ранее допускались просрочки, не возвращали старые кредиты, вам начисляли пени и выставляли штрафы — за каждый такой поступок у вас автоматически понижается рейтинг. И придется потратить много сил для того, чтобы свою кредитную историю исправить.

Кредитный рейтинг отсутствует. Такое бывает, если возраст заемщика составляет 18-21 год или человек раньше не брал кредиты и в целом не пользовался кредитными продуктами. Получить средства в долг, не имея кредитной истории тяжело. Банк не знает, что за кота в мешке он покупает, выражаясь образно, в тот момент, когда принимает решение выдать ли вам кредит. Соответственно, риски в отношении таких клиентов увеличиваются.

Возрастные ограничения. Как правило, границы возрастного ценза для заемщиков составляют 18-65 лет, но к людям в возрасте до 23 лет и после 60 лет банки относятся настороженно. Первые не отличаются платежной дисциплиной и чувством ответственности, да и стабильной работы у них в эти годы, как правило, нет; вторые склонны часто болеть и внезапно умирать. Вероятность невозврата повышена в обоих случаях.

Высокие запросы. Если вы обратитесь в банк с запросом на сумму 10 000 рублей — вам, скорее всего, без проблем выдадут требуемую сумму уже через 30 минут. Но запросы на 100 000 рублей и выше будут проверяться очень тщательно. У вас потребуют донести справки, возможно, попросят участия поручителей или наличие залога. Также повышается вероятность отказа при кредите на крупную сумму даже при высоком кредитном рейтинге.

Несоответствие дополнительным условиям. Опять же, речь идет о поручительстве и залоге. Если вы не можете предоставить поручителей или имущество, в кредите, вероятнее всего, откажут.

Поддельные документы или неправдивые сведения. В каждом банке работает своя служба безопасности. Она проверяет заемщиков, изучает представленные ими документы. Обычно проверки проводятся, когда у сотрудников возникают подозрения. Когда обман раскрывается, мошенник рискует подпасть под уголовную ответственность.

Высокий показатель долговой нагрузки. С октября 2019 года все банки и МФО обязаны проверять уровень ПДН. Этот показатель показывает, насколько человеку под силу «тянуть» обслуживание новых кредитов. Закон требует, чтобы на выплаты по долгам человек тратил не больше 50% бюджета.

Место работы у ИП. У банков не очень теплое отношение к индивидуальным предпринимателям — кредиторы считают, что малый бизнес закрывается при первых серьезных изменениях экономики в худшую сторону. Соответственно, если человек работает на предпринимателя, он рискует столкнуться с ситуацией, в которой ему нигде не дадут кредит.

Судимости. Если за кредитом обращается ранее судимое лицо, шансы получить кредит у него находятся на уровне 0-1%. Если у человека есть непогашенная судимость, ему откажут даже в захолустных развивающихся МФО. Если судимость была погашена, шансы получить кредит немного выше, но вероятность отказа все-таки высока

Человек может попробовать обратиться в региональные небольшие банки, но важно, чтобы он соответствовал условиям:

Человек отбыл наказание 5 лет назад и раньше;

судимость не относится к тяжелым и опасным преступлениям по УК РФ;

заемщик уже минимум 1 год трудится на одном месте;

у человека есть ценное имущество, зарегистрированное на него: автомобиль, квартира.

Нет городского номера телефона в качестве контактных данных. Стационарные телефоны все больше становятся пережитком прошлого

Их ставят только офисные учреждения, государственные заведения. В целом люди перешли на мобильную связь. Но ряд банков требуют указывать городские телефоны в качестве рабочего контакта.

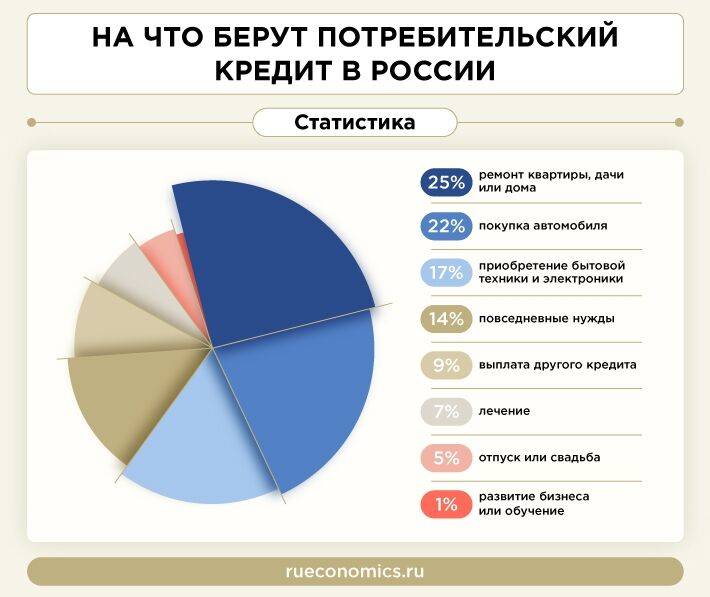

Нет целей. Обычно кредиты берутся под ремонт, покупку техники, мебели, на лечение или отдых. Если человек не может ответить, зачем ему деньги, он рискует столкнуться с отказом. С другой стороны, плохим ответом выступает «развитие бизнеса» или другие подобные цели.

Не знаете, как самому посчитать свою долговую нагрузку? Закажите звонок юриста

Почему могут отказать в микрокредите?

- у вас плохая кредитная история или есть задержки по оплате текущих кредитов по данным кредитного бюро;

- вы старше 75 лет на момент окончательного погашения кредита;

- у вас нет постоянного дохода

- у вас уже есть так много обязательств, что получение нового займа может значительно ухудшить ваше финансовое положение.

Помните, что перечисленные выше условия являются общими , приведены в качестве примера и не гарантируют, что каждый кредитор имеет одинаковые условия и требования. Перед тем, как подать заявку на микрокредит, обязательно убедитесь, что вы соответствуете требованиям данного кредитора.

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

| 5.0 | 1,720 | ||

| – | 771 | ||

| – | 1,150 | ||

| 4.5 | 3,058 | ||

| 4.3 | 1,455 |

Как улучшить кредитный рейтинг с помощью займов?

Для того, чтобы улучшить кредитный рейтинг с помощью займов, нужно:

- Обратиться в любую МФО, имеющую соответствующую лицензию.

- Оформить любой займ на сравнительно небольшой срок (до 1 месяца).

- Своевременно, не допустив ни минуты просрочки, погасить задолженность.

Эта информация в течение 5 дней попадает в БКИ и сделает кредитную историю клиента более положительной (или менее отрицательной, все зависит от того, какой она была изначально). При необходимости эту процедуру можно повторять несколько раз, постепенно улучшая показатели все больше и больше. В некоторых случаях без такого займа получить кредит в банке просто невозможно. Так, например, банки, в отличие от МФО, очень не любят выдавать кредиты лицам, у которых вообще нет никакой кредитной истории (ранее кредиты не оформлялись). Ошибочно считается, что отсутствие истории – это хорошо. Но на самом деле банк хочет понимать, кому он дает деньги. Одно дело, если клиент ранее оформлял кредиты и погасил их, хоть и с просрочкой и совсем другое, если он раньше вообще не брал деньги в долг. В первом случае сразу понятно, что с человеком могут возникнуть проблемы, но в конечном итоге банк свое заберет. А что придет в голову потенциальному заемщику во втором варианте неизвестно никому.

Итоги

Сегодня для всех доступная реальная возможность быстро и просто получить нужную сумму денег на карту или электронный кошелёк. Тратить суммы можно по своему усмотрению, но не нужно забывать о том, что деньги тоже нужно возвращать.

Особенно часто клиентами микрофинансовых организаций, которые обращаются за очередным кредитом, выступают люди с небольшим достатком, плохой кредитной историей и заработной платой «в конверте». Все эти факторы не способствуют одобрению заявки на большие суммы в крупных банках, поэтому люди вынуждены идти по микрозаймы. Изначально МФО и создавались как компании, которые выдают потребительские займы проблемным клиентам, с которыми отказываются сотрудничать банки.

Клиенты центров микрокредитования могут сэкономить время, ведь подать заявку можно даже в режиме онлайн. В любом случае пакет документов для этого собирать не нужно, а значит не придется тратить силы на поиски нужных справок. Поэтому заявки подают те люди, которые ценят свое время или по каким-то причинам не имеют возможности собирать большой пакет документов.

Микрозайм – это возможность взять деньги сразу же и при этом не впутываться в долгосрочные кредитные обязательства. Это устраивает людей разного достатка, поэтому такая услуга всегда пользуется популярностью потребителей. Но не думайте, что раз деньги выдают всем, то нет необходимости изучать кредитный договор.