Особенности досрочного погашения ипотеки

Несмотря на кажущуюся простоту досрочного погашения, даже столь простая процедура имеет правила. Лучший способ ознакомиться с ними – прочтение кредитного договора.

Но в общих чертах условия следующие:

- должник обязан предупредить банк о желании увеличить взнос и заплатить дополнительную сумму;

- предупреждение может быть даже устным, но рекомендуется подавать письменную заявку;

- подавая заявку, клиент берёт на себя обязанность заплатить;

- для отказа от обязательств требуется отозвать заявку, подав второе заявление с соответствующей информацией;

- срок подачи заявки строго определён (указан в договоре);

- после оплаты долга производится перерасчёт;

- в результате сокращается или срок полного закрытия кредита или сумма ежемесячных платежей.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку. Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2019 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга. Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования. При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Виды ипотечных платежей

При принятии решения о досрочном погашении следует учитывать, какой вид выплат предусмотрен кредитным договором. От этого зависит не только целесообразность. В результате расчета выгода стане очевидной. Тогда необходимо сравнить сумму экономии с затратами, которые придется понести, если ипотека оформлена не в Сбербанке. Возможно, в соглашении предусмотрен штраф за досрочное погашение или перерасчет процентной ставки в случае преждевременного прекращения действия договора.

Аннуитетные платежи

В данном случае назначается конкретная сумма, состоящая из тела кредита и процентов, распределенных пропорционально числу месяцев, отведенных для возврата средств. В первые месяцы доля процентов достигает 90%, тогда как последний платеж включает менее 10% переплаты. Поэтому, чтобы экономия была максимальной, имеет смысл воспользоваться досрочным погашением как можно раньше. В последние отчетные периоды гасится в основном тело ссуды. Это означает, что досрочное погашение не имеет смысла, если приходится себя ущемлять.

Дифференцированные платежи

При такой схеме в приоритетном порядке гасится тело кредита, а затем проценты. Изначально суммы платежей большие, но со временем они уменьшаются. В последний год выплачивать ипотеку становится легко, так как размер платеж сокращается в разы. Такое график выплат более выгодный для клиента. Возможно частичное досрочное погашение. Деньги, переплаченные сверх положенной суммы, засчитываются как предоплата за последующий период. Однако такие условия предлагаются не всем. По умолчанию ипотека предполагает аннуитетные платежи.

Если при гашении используется рефинансирование

Рефинансирование в другой компании – один из допустимых методов решения проблемы. У клиента есть право обращаться к сторонним банкам в любое удобное время. Тогда ипотека переоформляется с новыми, более выгодными условиями. Меняются любые параметры:

- Способ расчёта платежей.

- Сроки.

- Процентные ставки, и так далее.

Обременение с имущества не снимается, даже когда кредитор – другой. То есть, залог просто переходит из старой организации в новую.

Оформление обычного потребительского кредита – отличный вариант, если надо снять ограничения, а общая оставшаяся сумма не превышает 1,5 миллиона рублей. Но для этого потребуется привлечь поручителей, либо использовать другое имущество в собственности для оформления залога.

Частичное погашение

Чтобы определиться, как правильно платить взносы по ипотеке, необходимо тщательно вычитать ипотечный договор. Поскольку каждый банк устанавливает свои условия по приему выплат в течение всего срока кредитования.

Другие учреждения ограничивают заемщиков в выборе типа внесения платежей, корректировке графика выплат, размере минимальной величины долга, при которой можно погасить ипотеку досрочно.

Выгода при аннуитетных платежах

Многие заемщики оформляют ипотеку при условии ее оплаты аннуитетным способом. То есть, равными платежами на протяжении всего срока кредитования.

Понять, как лучше гасить этот вид ипотеки, помогает расширенный ипотечный калькулятор. На основе анализа расчетов доказано, что закрывать долг в данном случае выгодно в течение первых 5 лет с момента подписания ипотечного договора.

Именно в начальном периоде банк получает максимальную прибыль от оказания услуг заемщику. Ведь при аннуитетном типе займов в ежемесячные платежи входят как оплата основного тела долга, так и процентов по нему. А частичное погашение позволяет произвести перерасчет начисленных процентов, разделить их на регулярные взносы и таким образом сократить срок самой ипотеки.

Для большей надежности прежде, чем подписывать новое соглашение, рекомендуется проконсультироваться с независимым специалистом. Чтобы учесть все «за» и «против» каждого варианта развития событий.

Перед подписанием ипотечного договора рекомендуется подробно ознакомиться с условиями банка по досрочному погашению задолженности

Перед подписанием ипотечного договора рекомендуется подробно ознакомиться с условиями банка по досрочному погашению задолженности

Досрочные выплаты при дифференцированных платежах

Если ипотека выплачивается по дифференцированному плану, то выгода при досрочном погашении еще более очевидна. Ведь платежи по займу вносятся за счет покрытия основного тела долга.

Более подробно механизм изменения графика кредитования может объяснить специалист кредитного отдела банка-кредитора. Более того, он может проконсультировать заемщика в вопросе досрочной выплаты ипотеки на любом этапе. И подсказать, каким способом это лучше сделать.

Если нет особого доверия к работникам банков, можно воспользоваться услугами независимых экспертов. Или вникнуть в вопрос самостоятельно и просчитать все вариации на ипотечном калькуляторе.

Ипотечное кредитование стало однозначно доступнее для граждан. Учитывая реалии нашей страны, это чуть ли не единственный способ обзавестись собственным жильем. При наличии возможности выплатить долг по ипотеке раньше срока, ее не стоит упускать. Рекомендуется лишь подойти к проблеме ответственно. Просчитать заранее все риски, варианты, и затем принять взвешенное решение.

Право заемщика на возврат процентов

В соответствии с данными статистики, очень многие добросовестные заемщики (более половины от таковых) стараются погашать ипотеку досрочно, хотя нередко сознательно идут на более длительный срок оформления кредита. При этом возможны две ситуации:

- Кредит погашается досрочно частями – постоянно или время от времени заемщик самостоятельно увеличивает размер ежемесячного платежа. В этом случае, как правило, банк предлагает воспользоваться либо сокращением срока действия кредитного договора, либо уменьшением фиксированного размера периодических платежей при сохранении срока кредита. Какой бы вариант заемщик не выбрал, переплат по процентам не будет, поскольку в каждый сделанный банком перерасчет будет закладываться начисление процентов за фактический период пользования кредитом.

- Кредит полностью погашается досрочно – в определенный момент времени заемщик с учетом остатка суммы по кредиту решает закрыть все свои обязательства и завершить действие кредитного договора. В этом случае при аннуитетной системе платежей будет образовываться переплата по процентам, потому что их суммы рассчитывались и вносились исходя из более длительного срока действия договора, чем фактически он длился.

Именно вторая из описанных ситуаций и создает основание для обращения в банк по поводу возврата переплаченных процентов – только той суммы процентов, которая была начислена и уплачена за период, когда кредитный договор уже по факту не действовал, несмотря на предусмотренные договором сроки.

Право заемщика на возврат излишне уплаченных процентов предусмотрено как действующим законодательством, так и указаниями (разъяснениями) Центробанка. Оно вытекает из того обстоятельства, что проценты – плата за фактическое пользование кредитными средствами, и если свои обязательства по основному долгу заемщик уже выполнил, причем заранее, речи о взимании процентов идти не может, а если они были погашены ранее – должны быть возвращены.

Те заемщики, кто выполняет условия кредитного договора именно так, как это предусматривает график платежей, не получают право на возврат процентов. Такое право дает только досрочное исполнение обязательств в полном объеме. Почему так происходит? Многие заемщики ошибочно считают, что аннуитетная система предполагает погашение процентов на будущее, как бы авансом. Это не так. На первоначальном этапе действия ипотеки проценты в структуре платежа преобладают только потому, что остаток основного долга, на который и начисляются проценты, очень большой и уменьшается слишком медленно. Да, его можно регулярно уменьшать самостоятельно, увеличивая сумму периодических платежей и обязательно указывая в заявлении о частичном досрочном погашении кредита, что сумма переплаты должны быть направлена на погашение тела кредита. Но здесь банк, чтобы сохранить источник получения прибыли в виде процентов, обязательно предложит, а иногда и изначально предусмотрит в договоре, сокращение срока действия кредита или уменьшение размера ежемесячного платежа. Не согласиться можно только в том случае, если пересмотр условий ипотеки ставится под условие получения согласия заемщика. Но есть ли в этом смысл? Ведь фактически придется сознательно самому идти на переплату по кредиту. Проще и выгоднее выбрать сокращение срока кредитования. Именно по этой причине случаи обращения по поводу возврата процентов при частичных досрочных погашениях ипотеки практически не встречаются.

Обратите внимание. Возврат процентов не всегда возможен, целесообразен и даже не всегда выгоден

Если у вас есть право на налоговый вычет. потенциальный возврат процентов сократит его размер. Получение и вычета, и уплаченных ранее процентов, рассчитанных в отношении одной и той же суммы за один и тот же период, – незаконно. Чтобы не ошибиться, нужно все анализировать и делать расчеты. Многие заемщики, получившие вычет, автоматические утрачивают право на возврат процентов, уже фактически компенсировав свои потери.

Особенности досрочного гашения в крупнейших банках страны

Предлагаемый калькулятор подходит для расчёта ипотеки во многих крупнейших банках России. При расчётах учитываются основные условия досрочного погашения (Сбербанк, ВТБ24, Банк Москвы, Россельхозбанк, Райффайзенбанк, Газпромбанк).

Отметим, что банкам не выгодно позволять клиентам выплачивать долг раньше срока, поскольку уменьшается переплату по кредиту. Чтобы избежать такого исхода, кредитные организации прибегают к различным хитростям, вводят условия досрочного погашения. Но все они перечислены в ипотечном договоре, а значит их можно и нужно учитывать.

Только крупные банки могут позволить себе проявлять лояльность (Сбербанк и ВТБ 24, Россельхозбанк, Райффайзенбанк). Они не устанавливают минимальный размер досрочной оплаты, не ограничивают вас по срокам внесения дополнительных сумм. И тем более не устанавливают штрафы за доплату. Выгодные условия встречаются у молодых кредитных организаций, которые в приоритет ставят завоевание рынка.

Однако во всех банках требуется оповестить сторону кредитного договора о вашем намерении внести дополнительный платёж. Для этого нужно заранее (за месяц или за день, зависит от условий банка) написать заявление с указанием даты погашения и суммы (для Сбербанка можно все сделать в сбербанк онлайн; для ВТБ24 можно по звонку в колл-центр).

В качестве даты можно указать, например, день своего рождения, если в вашей семье принято дарить деньги, а не подарки; или конец года, когда вам на работе выписывают хорошую премию; или начало отпуска, если вы не планируете уезжать из страны, а хотите все отпускные направить в счёт погашения долга. После оповещения, банк произведёт пересчет основного долга, и вы получите новый график платежей.

Прежде чем официально заявить о своём намерении, стоит рассчитать при каком типе досрочного погашения вы получите наибольшую выгоду. Напомним, наш калькулятор предусматривает стандартные условия погашения в банках.

- Если вы берете или уже взяли ипотеку в Сбербанке, выбирайте тип погашения, предусматривающий оплату процентов – уменьшение суммы. Возможности уменьшить срок банк не предоставляет.

- Ипотека в ВТБ24? Возможно досрочное погашение основного долга с «уменьшением суммы» и с «уменьшением срока ипотеки».

- В Россельхозбанке возможно «уменьшение суммы» или «уменьшение срока», а также (только при дифференцированных платежах) возможно уменьшение количества платежей, без изменения их размера и срока ипотеки. Погашение можно осуществлять в дату ежемесячного платежа, предварительно известив банк с помощью заявления.

Наш ипотечный калькулятор поможет ответить на все интересующие вас вопросы. С его помощью вы сможете учесть возвраты (налоговый вычет), произвести перерасчёт, запланировать сокращение бюджета, хотя бы временное, осуществить подбор наиболее выгодного способа гашения, который будет только способствовать снижению долга, подобрать банк и программу, если вы ещё не сделали выбор.

Если вы еще не сделали выбор ипотечного банка и программу кредитования, то рекомендуем наш сервис «Подбор ипотеки», а если с банком уже все понятно, то используйте сервис «Заявка на ипотечный кредит». Он позволит получить преференции по ставкам от наших партнеров.

Как использовать различные источники денег для частичного досрочного погашения.

В отличие от полного досрочного погашения, частичное можно начинать с первого года внесения платежей, если в договоре с банком нет ограничений. Причем, чем раньше начнете, тем выгоднее для вас. некоторые плательщики считают, что дополнительные суммы полезно вносить раз в три месяца, начиная с января отчетного периода – так остаток заметно снижается. В зависимости от того, какие деньги вы направляете на частичное досрочное погашение, нужно оформлять разные документы. В каждом случае информирование Росвоенипотеки обязательно. Некоторые банки берут эту обязанность на себя, но и ваша взаимосвязь с Росвоенипотекой остается обязательной.

Направлять документы в эту организацию можете несколькими способами:

- отнесите лично в филиал;

- передайте курьерской доставкой;

- отошлите заказным письмом;

- отправьте по электронной почте на адрес одним файлом PDF, не больше 3 МБ.

Сроки рассмотрения заявлений и документов различны и зависят от источника средств на частичное досрочное погашение.

Личные деньги, сбережения.

Проще всего, когда вы хотите использовать свои собственные средства:

- Пишите заявление в банк в свободной форме с указанием суммы дополнительного платежа, периодичности (один раз, каждый месяц, несколько раз в год), можете указать дату, когда вам удобно перечислять эти деньги.

- Банк отправит в Росвоенипотеку или его филиал запрос. Уточните в банке, как произойдет информирование.

- Срок рассмотрения запроса в этой организации – 10 дней.

Будет лучше, если вы продублируете информацию и отправите в ФГРКУ самостоятельно следующие документы:

- справку из банка о сумме дополнительного платежа;

- копию нового графика. Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.

Погашение ипотеки материнским капиталом.

Возможность внести деньги мат. капитала как первоначальный взнос или потратить их на досрочное, частично-досрочное погашение есть у каждой семьи. Но для оформления этих денег нужно придерживаться определенных требований.

Обязательно посетите Пенсионный фонд и соберите следующие документы:

- заявление о распоряжении мат. капиталом;

- Сертификат в бумажном или электронном виде;

- паспорт матери, которая имеет право распоряжаться деньгами;

- ипотечный договор;

- выписка из ЕГРП;

- справка о составе семьи и выписка из домовой книги;

- обязательство выделить доли в квартире на каждого члена семьи (детей обязательно). Заверьте его у нотариуса. Сразу, как только будет снято залоговое обременение, вы должны прописать детей и выделить им доли, как собственникам;

- подтверждение и одобрение органов ОиП (условия в квартире, жилье должны соответствовать нормам благоприятного проживания и развития детей). Представители ОиП обязательно проверят санитарное состояние жилья, квадратуру помещений, отдельные санузлы, наличие в инфраструктуре района, где находится жилье, детских учреждений, поликлиник;

- справка банка об остатке тела долга и процентов.

Обратитесь в банк:

- предъявите материнский Сертификат;

- напишите заявление по форме банка о желании внести сумму в счет погашения кредита деньгами мат. капитала;

- банк обратится в Росвоенипотеку за разрешением и в Собес, ПФР для уточнения информации по Сертификату;

- через вас в Собес направят график платежей и реквизиты банка;

- органы соцобеспечения (тоже через вас) отправят банку нужную документацию;

- деньги, безналичным расчетом, поступят со счета в ПФР на счет в банке для погашения кредита.

На оформление досрочного погашения материнским капиталом, если у вас уже есть Сертификат, уйдет до 2 месяцев. Если еще не оформляли мат. капитал, то на пару недель больше.

Средствами на личном счете военнослужащего по программе Военная ипотека (НИС).

Все выплаты установленные Правительством РФ военнослужащим (надбавки, премии, вознаграждения) можно перечислять в счет досрочных погашений ипотеки. Для этого отправьте в Росвоенипотеку следующие документы:

- заявление на имя руководителя НИС;

- копию паспорта;

- данные военного удостоверения, адрес и реквизиты части;

- адрес Эл. почты;

- контактный телефон, адрес проживания;

- номер участника НИС;

- копию ипотечного договора;

- реквизиты банка;

- копию договора ЦЖЗ.

Росвоенипотека отправляет в банк уведомление. Вы, в свою очередь, и сами должны проинформировать финансово-кредитную организацию и написать соответствующее заявление о желании внести средства с лицевого счета участника НИС в счет досрочного, частично-досрочного погашения займа.

Вопрос, когда можно начинать частичное досрочное погашение вам нужно задать и в Росвоенипотеке, и в банке.

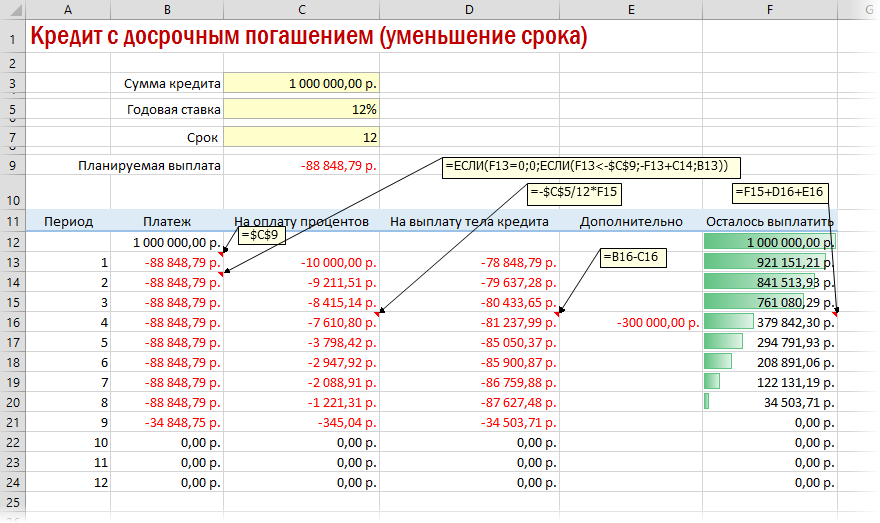

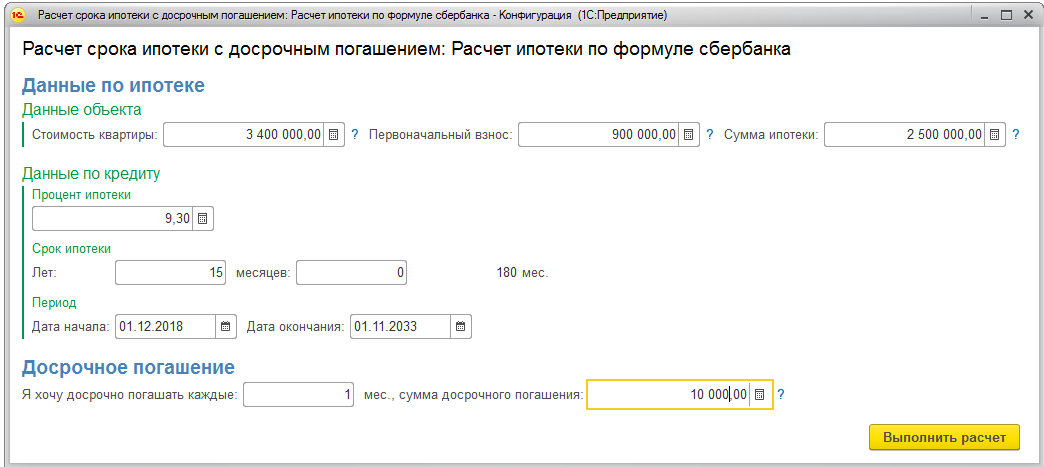

Сбербанк: калькулятор досрочного погашения ипотеки

Досрочное погашение кредита в Сбербанке в 2022 реализовано в полной мере, нет никаких ограничений, и клиент может погасить займ уже на следующий день после его получения. Тем не менее есть некоторые условия, которые следует соблюсти.

Необходимо заранее уведомить банк о желании раньше времени закрыть долг. Кредитный договор сообщает о том, что сделать это необходимо в письменной форме не позднее чем за 30 дне до планируемого закрытия обязательств. На деле все происходит намного проще, достаточно оформить заявку за несколько дней, указать в ней полностью или частично планируется закрыть кредит и дату, когда это нужно сделать. При этом дата должна приходиться на рабочий день и к этому времени следует обеспечить наличие требующейся суммы на счету, с которого будет выполнено списание.

При осуществлении полного погашения важно уточнить полную сумму, которую следует внести на счёт, если не хватит хотя бы нескольких копеек займ не закроется и на остаток будут начисляться проценты. При этом остаток задолженности важно уточнить на день оплаты, чтобы учесть все процентные начисления, пени и другие платежи

После того как произойдёт списание и завершение выплаты нужно посетить отделение банка и получить справку о закрытии счёта и отсутствии претензий банка.

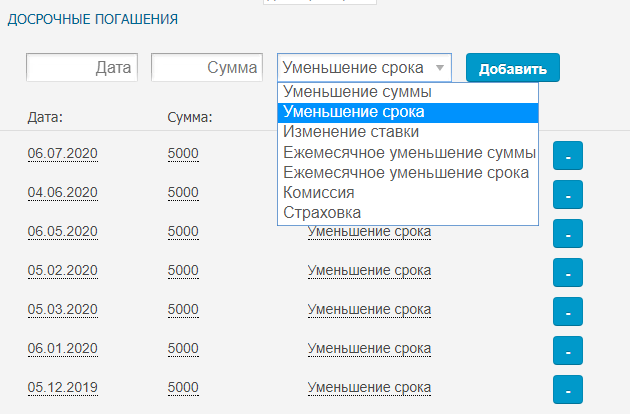

Частичное закрытие долга имеет две разновидности. При подаче заявления необходимо указать каким именно образом производить перерасчёт кредитной задолженности после оплаты. Можно пересчитать займ и сократить ежемесячный платёж, а можно сократить период кредитования. Какой вариант удобнее и предпочтительнее клиент решает самостоятельно.

Можно ли досрочно погасить ипотеку в Сбербанке? Да можно, но некоторые считают это нецелесообразным в связи с тем, что платежи носят дифференцированный характер. При этом преждевременная выплата ипотечной ссуды не подразумевает уменьшение числа платежей, а даёт возможность лишь уменьшить текущий месячный платёж.

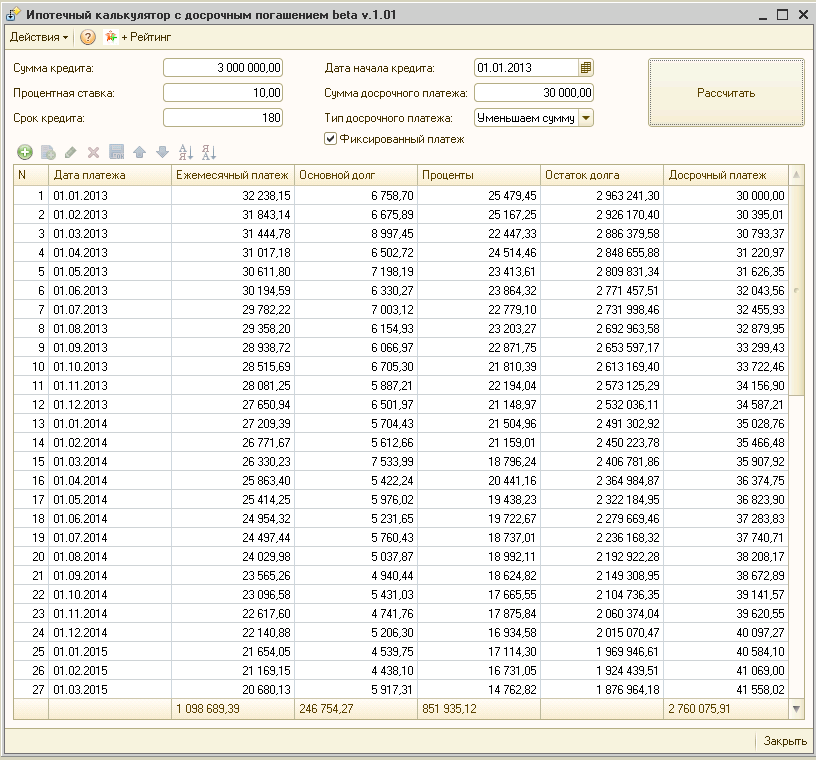

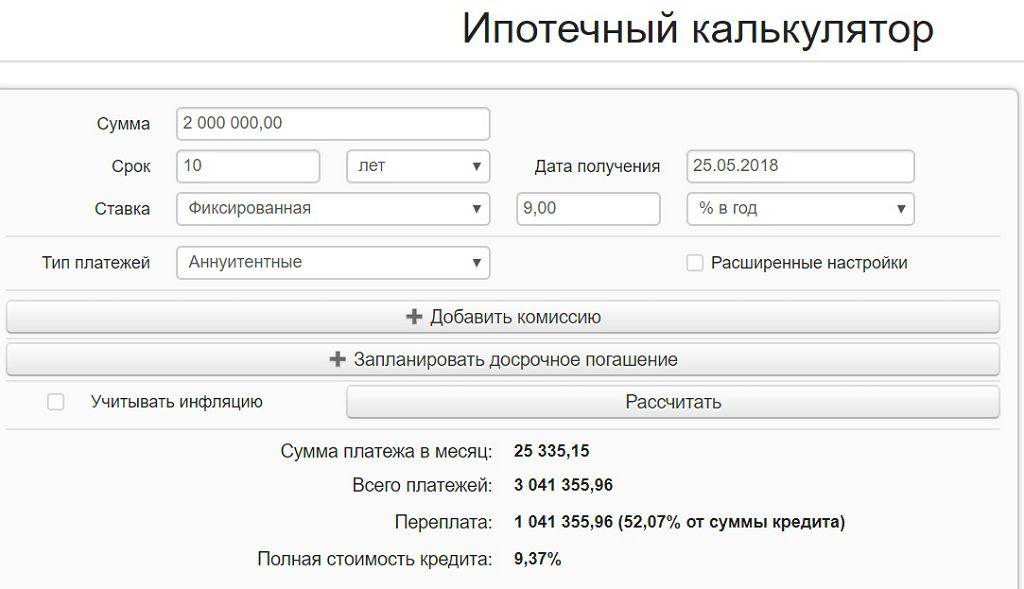

На сайте Сбербанка имеется специальный сервис – ипотечный калькулятор. Он позволяет рассчитать не только ипотечный займ, но и досрочное погашение. При этом есть возможность выгрузить результат в формате Excel. Сервис позволяет отследить изменения платежа и процентных начислений после внесения платежа, превышающего минимальный. Сможет ли ипотечный калькулятор сбербанка с досрочным погашением рассчитать разные виды ипотечных продуктов? Да, сервис является универсальным, кроме того, он подходит для расчёта ипотечных займов и других банков.

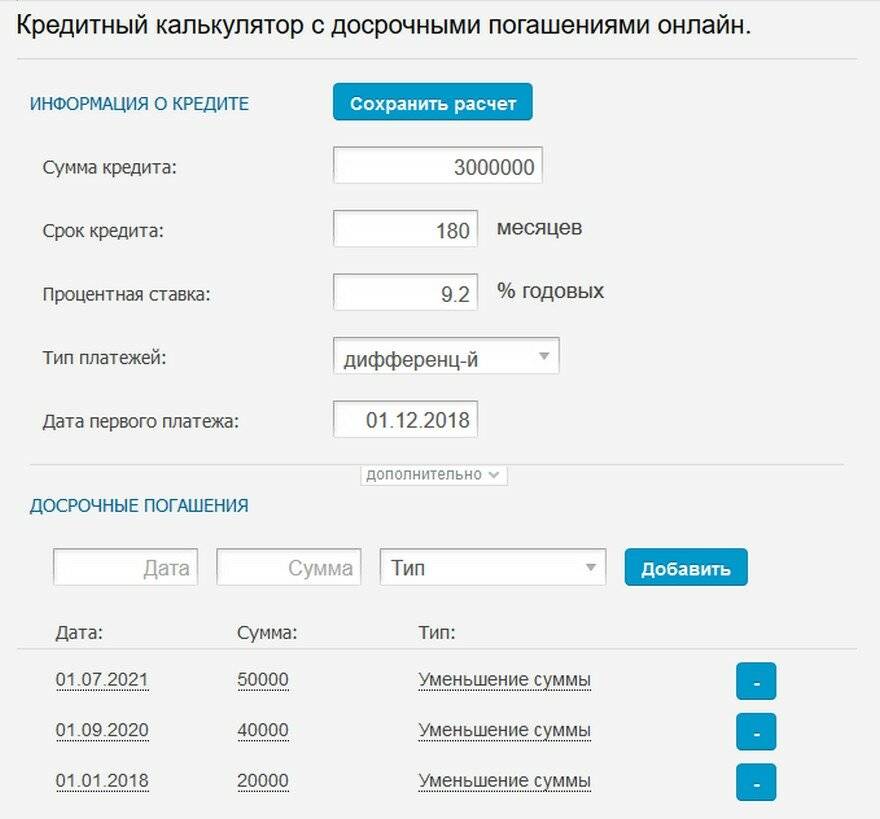

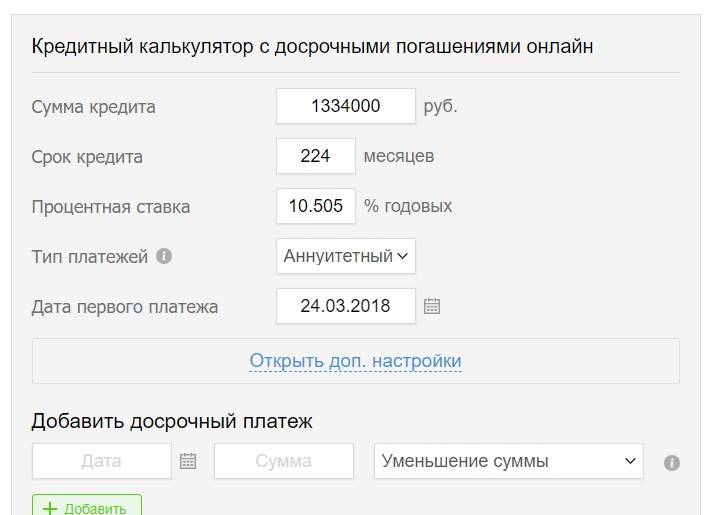

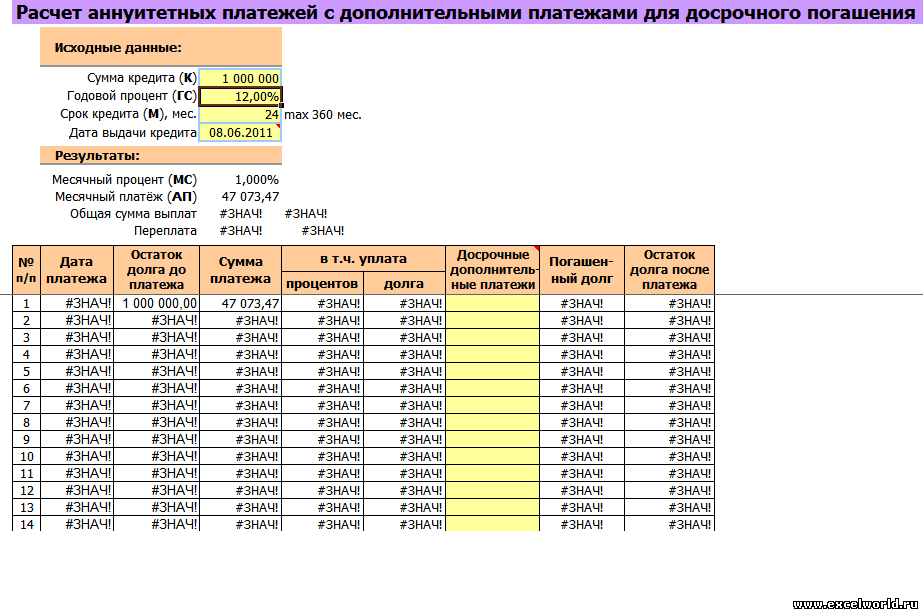

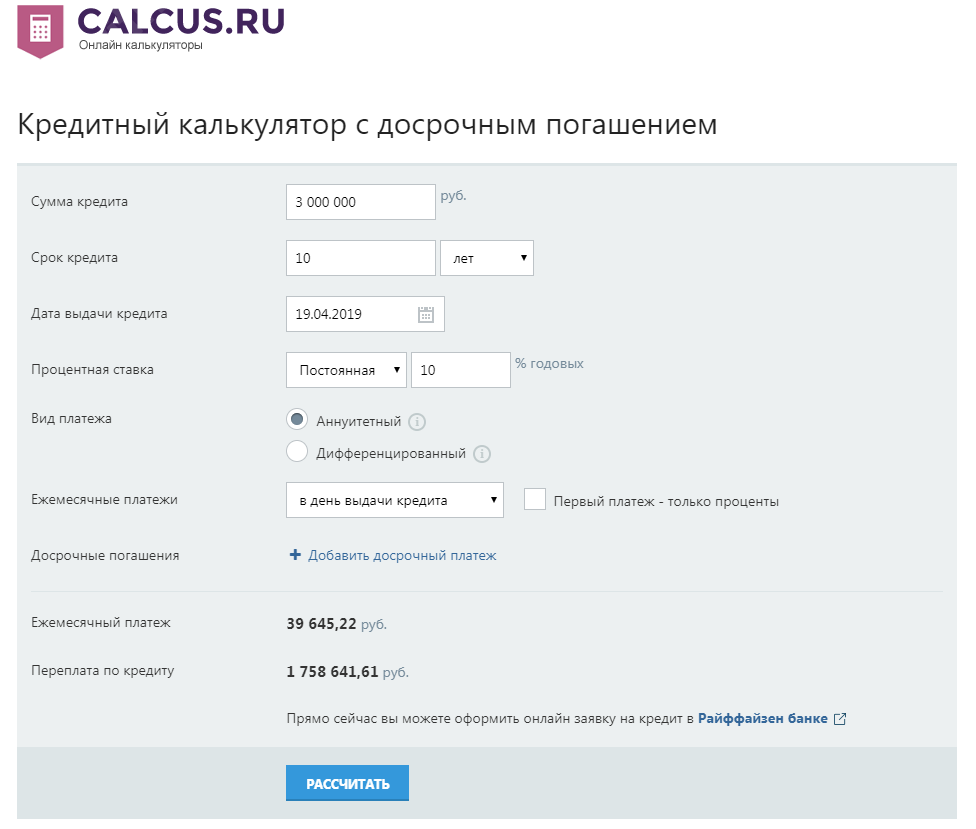

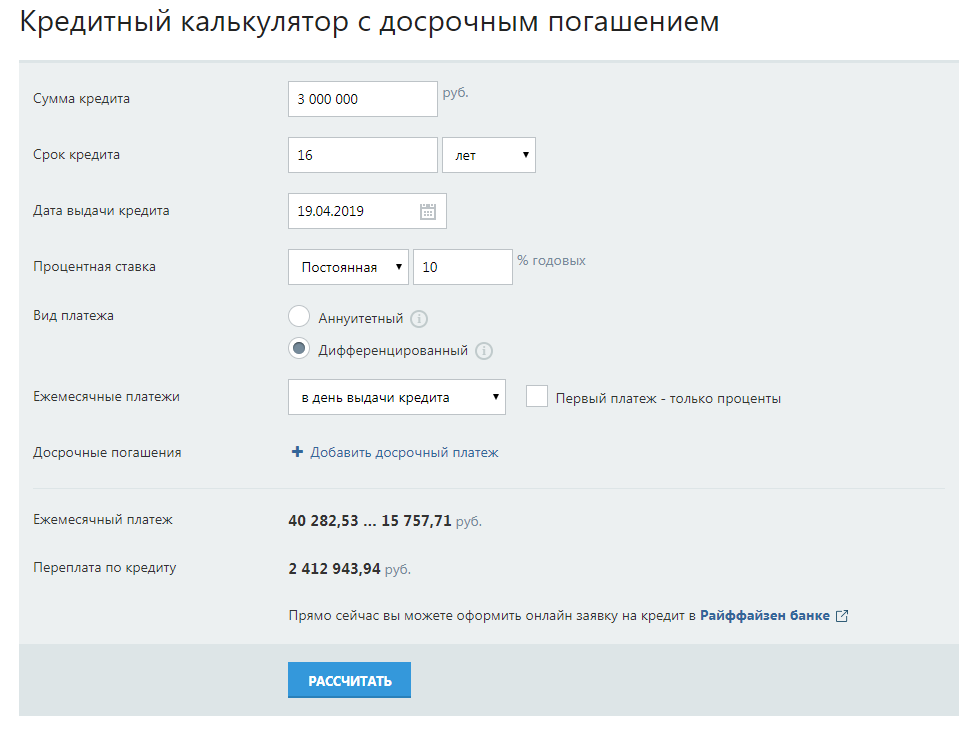

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов. В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс. Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

Альтернативные способы гашения ипотеки в сложной жизненной ситуации

Случается, что обстоятельства сложились так, что никто не помогает, а нужно как можно быстрее произвести досрочное погашение. Тогда имеет смысл обратиться непосредственно в Сбербанк, который предлагает воспользоваться реструктуризацией или рефинансированием. Первая услуга предоставляется клиентам банка, вторая доступна для лиц, оформивших заем в другой банковской структуре Российской Федерации. В зависимости от предложения меняются последствия. В любом случае досрочное погашение – быстрый способ снять долговые обязательства.

Рефинансирование ипотеки

Если деньги на покупку жилья выдал другой банк, при помощи рефинансирования можно перевести кредит в Сбербанк, который предлагает более выгодные условия. При этом валюта – рубли, даже если первичный займ выплачивался в долларах или евро. Процентная ставка ниже, и есть возможность досрочного погашения. Другие банки накладывают штрафы на тех, кто стремится раньше выплатить долг. Сбербанк это не делает. А при перекредитовании условия нового договора редактируются в соответствии с пожеланиями и возможностями клиента.

Реструктуризация ипотечного кредита

Сбербанк не рефинансирует собственные кредиты, но готов их реструктурировать. В результате условия меняются. Срок выплаты увеличивается, выплаты производятся в рублях. При необходимости предоставляются кредитные каникулы для решения временных финансовых трудностей. За это время можно подготовиться, собрать сумму, необходимую для досрочного погашения. А когда выплаты возобновятся, закрыть долг полностью или частично, чтобы изменить размер обязательного взноса или сократить срок возврата.

Схемы досрочного погашения ипотечного кредита

Погасить остаток задолженность можно в любое время с момента подписания ипотечного договора до последнего дня его действительности. Если предполагается досрочное частичное погашение, Сбербанк предложит два варианта. В соответствии с первым уменьшается размер обязательного платежа. Второй предполагает сокращение периода возврата кредитных средств. Чтобы сделать правильный выбор в пользу того или иного способа, необходимо понимать их отличия и знать все особенности.

Уменьшение величины ежемесячного платежа

При частично-досрочном погашении сумма обязательных платежей уменьшается. Это снижает долговую нагрузку, позволяя больше денег оставлять в семейном бюджете, и тратить их на себя, родных, близких. Количество месяцев, отведенных до прекращения действия ипотечного соглашения, остается неизменным. Это снижает риск появления просрочек в случае ухудшения материального положения, если оставлять часть суммы в качестве неприкосновенного запаса (финансового буфера).

Сокращение срока кредитования

При таких обстоятельствах после внесения суммы больше положенной, регулярные платежи остаются прежними. Меняется срок возврата. Это означает, что распоряжаться квартирой на правах хозяина получится раньше, чем планировалось при подписании договора. Все изменения в графике выплат отображаются в допсоглашении и в личном кабинете Сбербанк Онлайн. Следует понимать, что в дальнейшем придется платить столько же, как и до момента частично-досрочного погашения.

Досрочный возврат ипотечного кредита

Жилищный заём — это крупный кредит, продолжительность которого может доходить до тридцати лет. Всё это время заёмщик подвергается сильному психологическому давлению. В случае потери работы и возникновения форс-мажорных обстоятельств человек остаётся один на один с миллионным долгом. Постоянный стресс испытывает не только контрагент банка, но и созаёмщики, которые несут солидарную ответственность за своевременный возврат задолженности.

Контрагенты стремятся найти дополнительные источники дохода (вторая работа, ценные бумаги, авторские гонорары и др.), которые дадут возможность досрочно вернуть ссуду. Самостоятельные расчёты показывают, что ранний возврат кредита даёт возможность значительно снизить стоимость заёмных денег.

Внеплановое погашение обязательств осуществляется без предварительного уведомления сотрудников банка. Заёмщик обязан составить заявление и отнести его в офис кредитной организации. В документе указывается сумма и реквизиты счёта, с которого будут перечисляться деньги (на счёте должно быть необходимое количество средств).

Объём досрочного платежа не ограничен. Проценты при досрочном погашении платятся за фактическое время пользования ссудой. Комиссия за зачисление средств не взимается. Дата исполнения заявления может приходиться как на рабочий, так и на выходной день. Допускается неполное досрочное погашение ипотечного кредита. Оно осуществляется за счёт сокращения размера аннуитета или уменьшения срока кредита.

Пользователи системы «Сбербанк Онлайн» вносят деньги на счёт в дистанционном режиме. Для этого нужно войти в свой аккаунт и активировать профильную функцию. Далее необходимо включить онлайн-калькулятор и определить размер платежа. После того как кредит будет полностью погашен, заёмщику предстоит взять бумагу об отсутствии задолженности. Далее необходимо закрыть ипотечный счёт и снять обременение с залогового жилья.

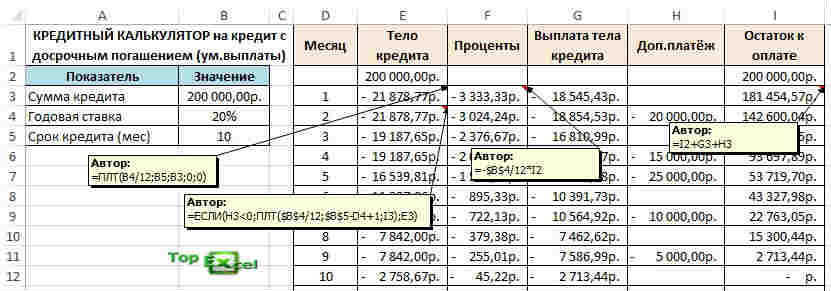

Как самостоятельно рассчитать платежи

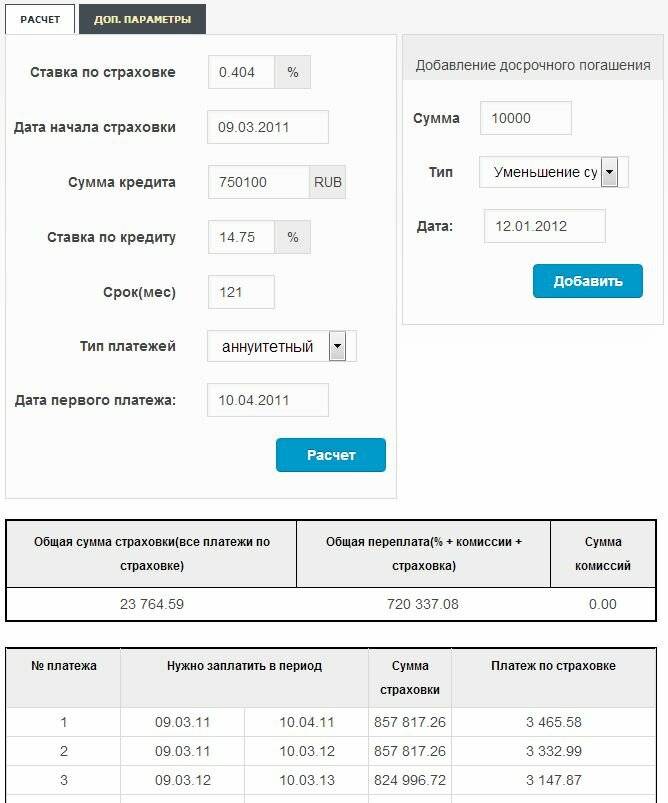

После списания банк формирует и выдает клиенту новую схему платежей. Для проверки правильности расчетов и определения выгоды до внесения денежных средств используют формулы или кредитный калькулятор.

Формула расчета

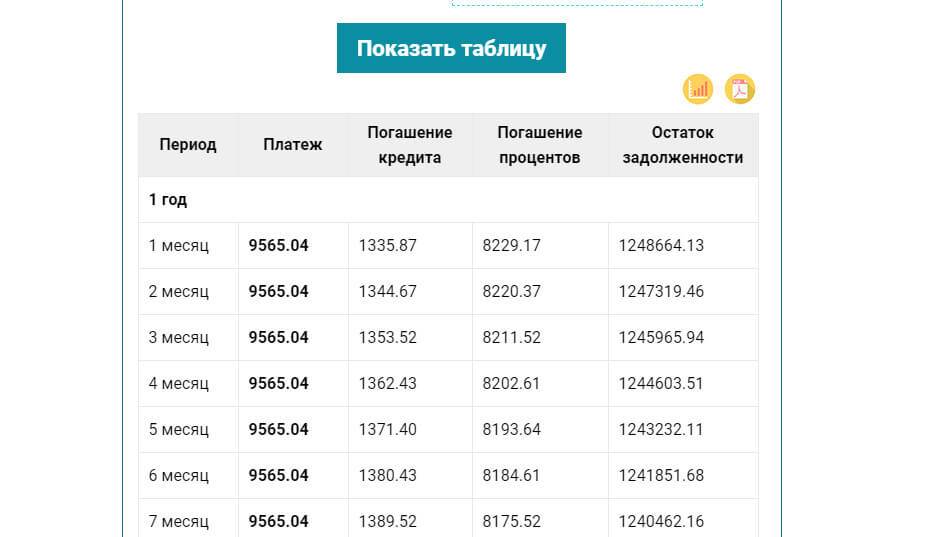

Ежемесячный платеж бывает аннуитетным и дифференцированным. Оба варианта предусматривают начисление переплаты на оставшуюся задолженность. В первом случае величина взносов постоянная. В ней заложено соотношение основного долга и процентов, которое каждый месяц меняется. При аннуитете большая часть переплаты по кредиту выплачивается вначале. Ближе к концу срока в ежемесячном взносе увеличивается доля основного долга.

Такая схема является наиболее распространенной, поскольку банк получает максимальную выгоду. Существует несколько способов расчета аннуитетного платежа. Финансовые организации используют свои формулы, которые прописывают в кредитном договоре. Наиболее часто встречается следующий вариант расчета:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

В дифференцированном платеже заложена постоянная величина части основного долга. Переплата с каждым месяцем уменьшается, поэтому и размер взноса меняется в меньшую сторону, ежемесячная долговая нагрузка снижается. Взнос в этом случае величина переменная, расчет производится для каждого периода отдельно:

где p — процентная ставка, деленная на 12 месяцев, n — общее количество платежных периодов.

Применяя эти формулы, можно рассчитать выгоду от досрочного погашения.

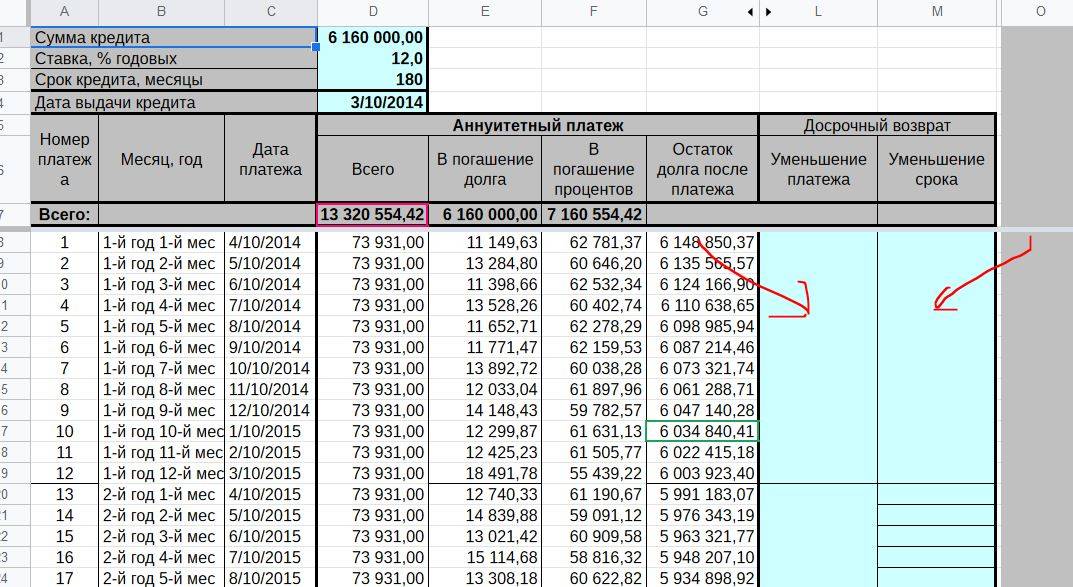

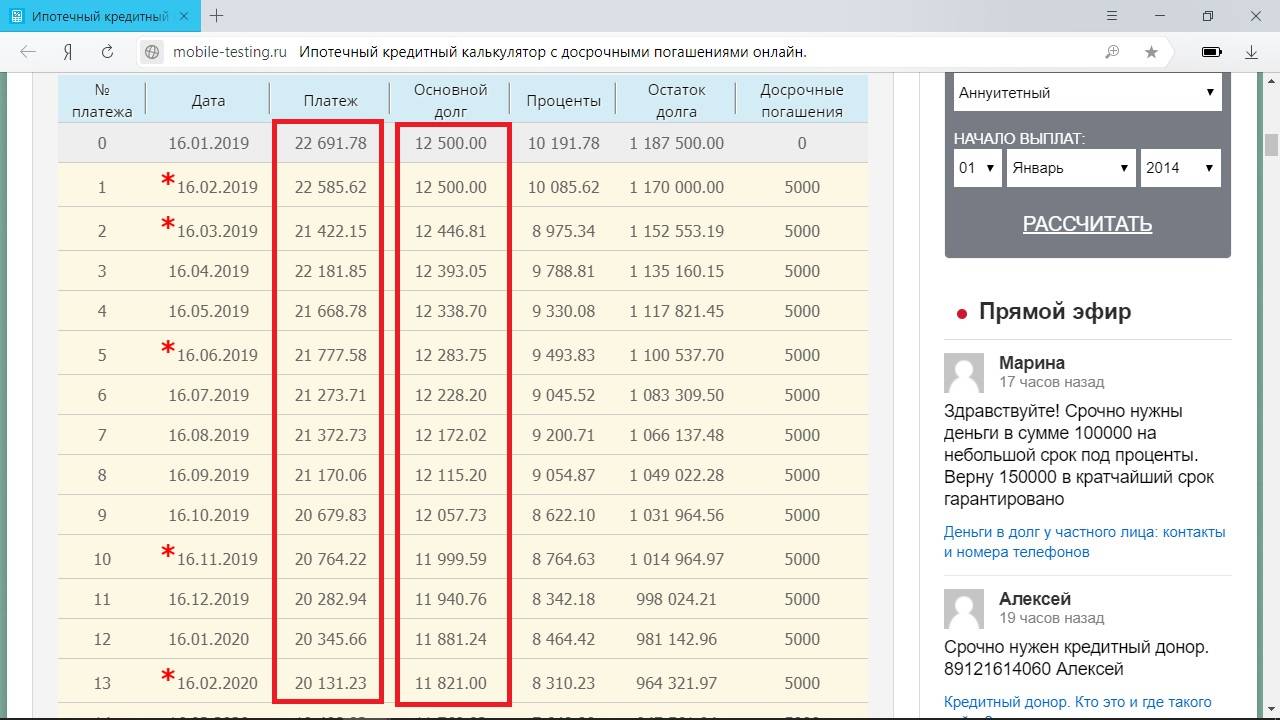

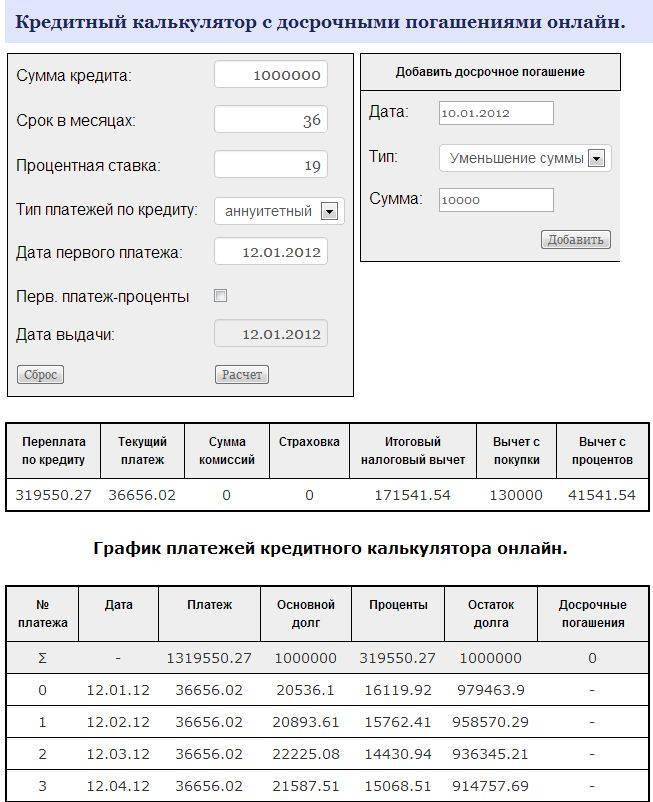

Сумму к полному погашению чаще всего указывают в графике. Каждая строка содержит информацию о ежемесячном платеже: процентную составляющую и величину части основного долга. В одном из столбцов отображен остаток задолженности без учета текущего периода. То есть сумма к полному погашению будет состоять из основного долга за предыдущий месяц и следующего за ним ежемесячного платежа.

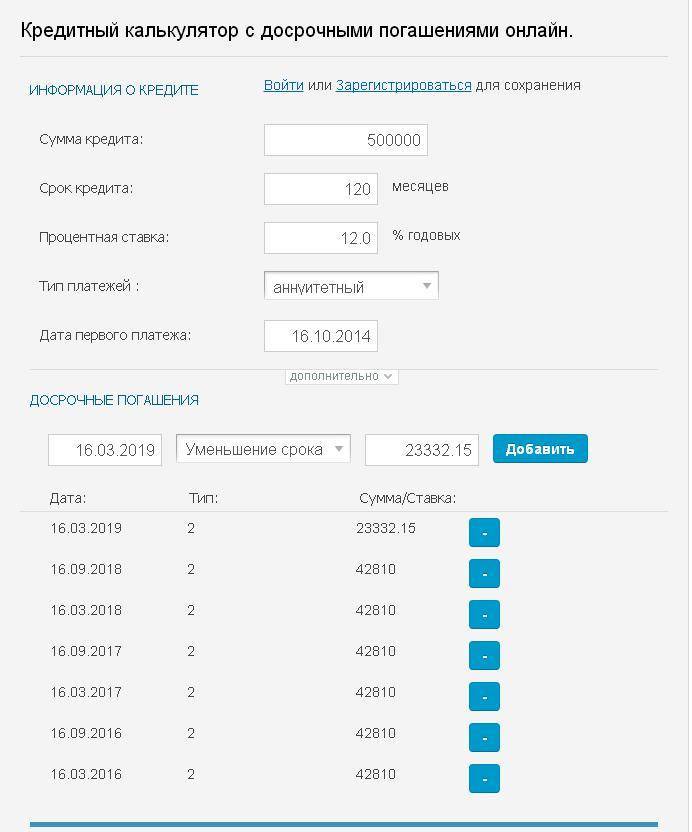

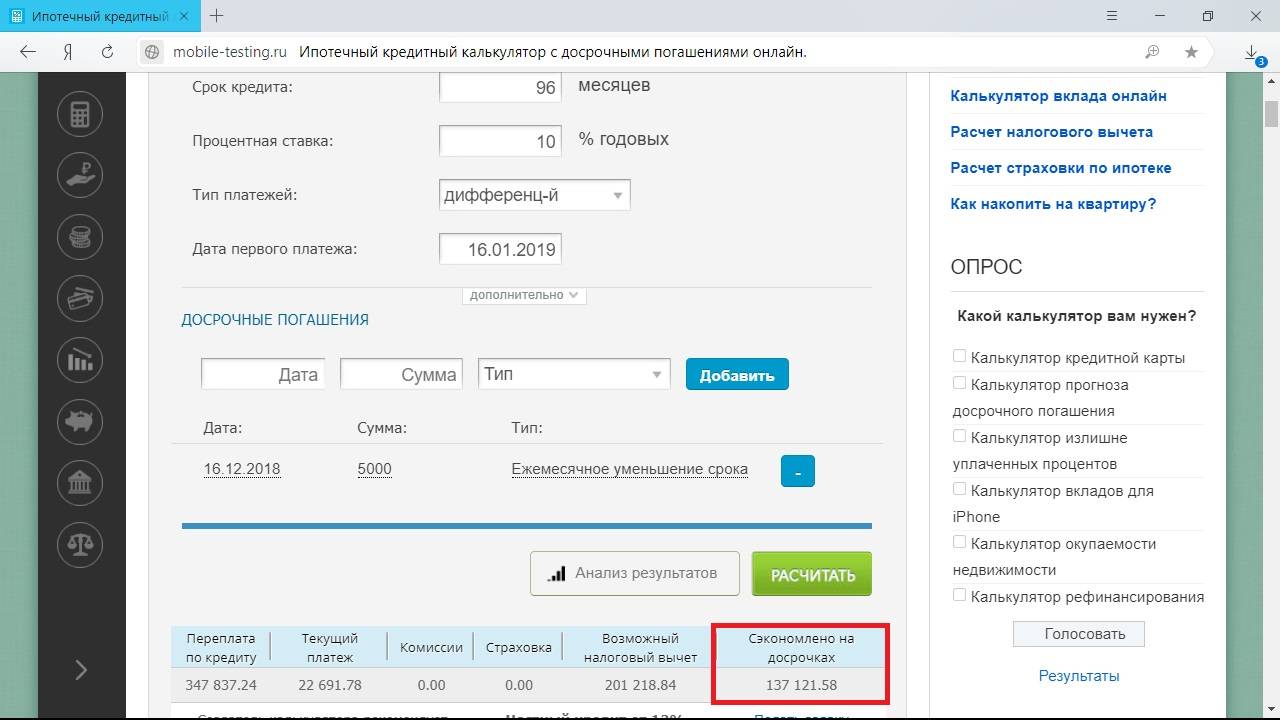

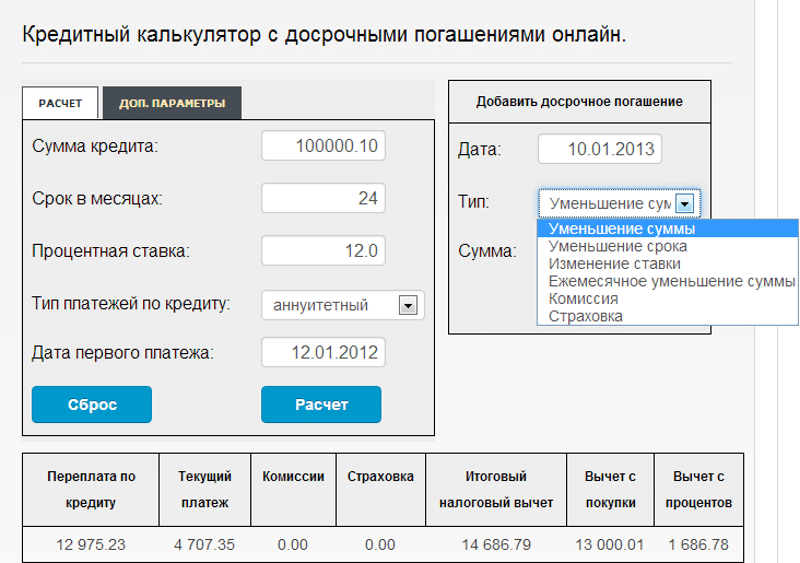

Кредитный калькулятор на сайте банка

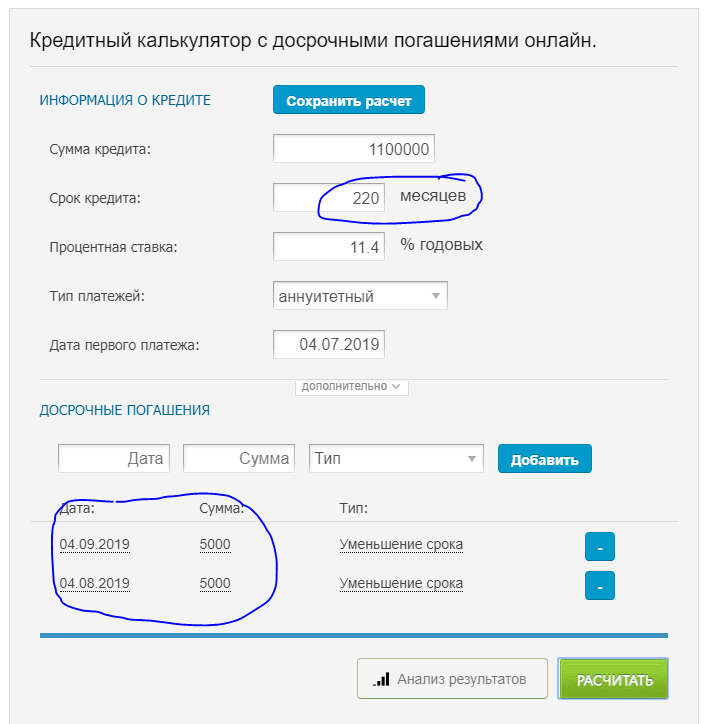

Формулы ежемесячных платежей достаточно сложные, поэтому кредитные организации размещают на своих сайтах калькуляторы, позволяющие производить самостоятельные расчеты. Основные параметры можно взять в договоре и графике. К ним относятся:

- сумма кредита;

- срок в месяцах;

- годовая ставка;

- схема выплат: дифференцированная или аннуитетная.

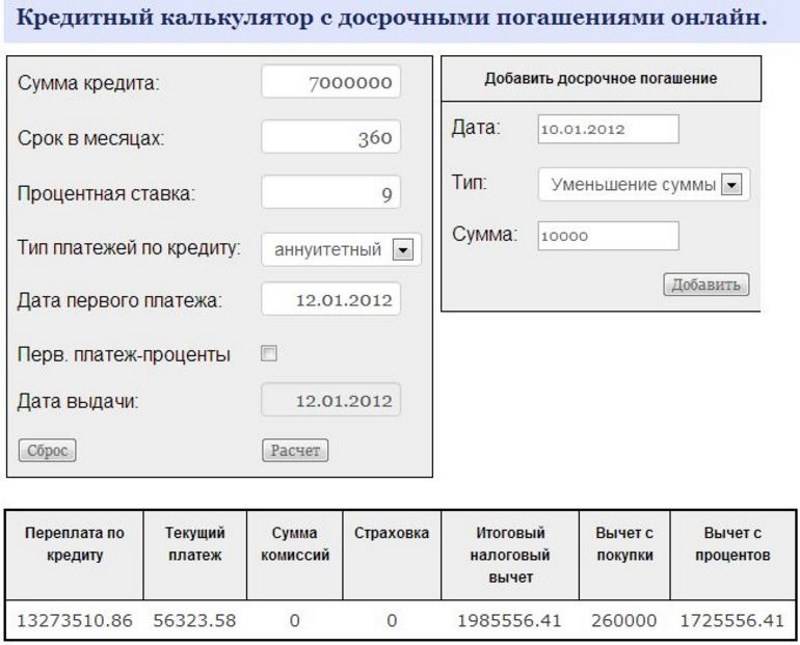

Дополнительно понадобится указать количество внесенных платежей, сумму досрочного погашения и способ перерасчета: с уменьшением срока или размера обязательного взноса. Программа позволяет подобрать оптимальный вариант предварительной выплаты долга с максимальной экономией средств. Если на сайте банка калькулятор не предусматривает расчет взносов с учетом досрочного погашения, можно применять программы, размещенные в интернете на других ресурсах.

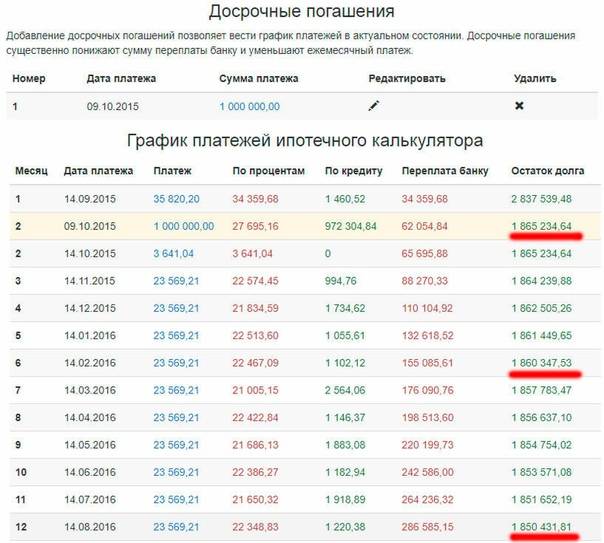

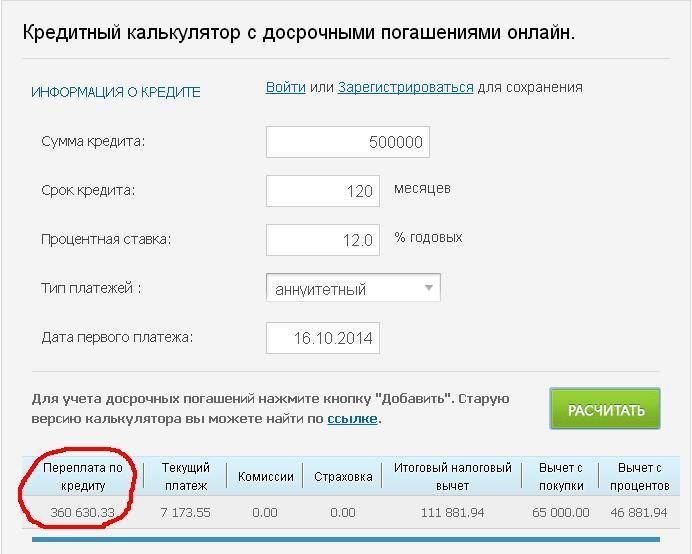

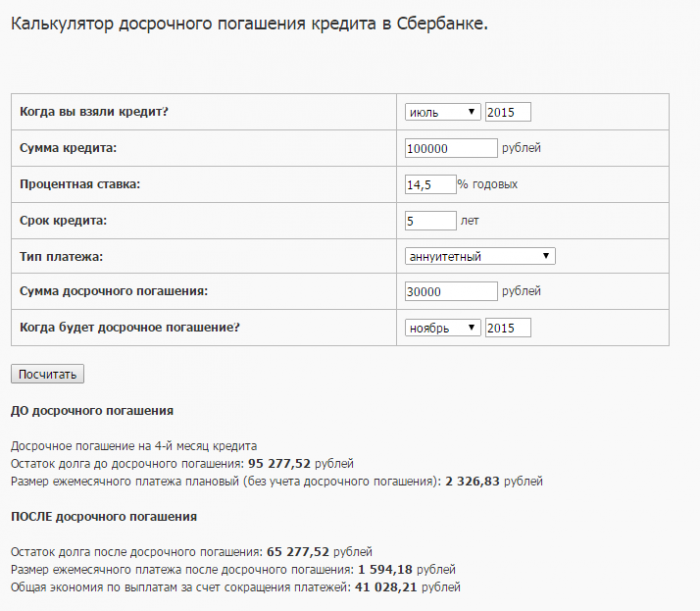

Расчет выгоды при досрочном погашении

Образец расчета выгоды заемщика при сумме кредита 500 000 руб., ставке 12% и сроке 60 месяцев. Допустим, сделано 24 платежа. После двух лет пользования кредитом планируется дополнительно внести 100 000 руб. Выгода от досрочного погашения при аннуитетной схеме:

- Уменьшение платежа. Первоначальный остаток основного долга составляет 334 814 руб. Ежемесячный взнос снизился с 11 122 до 7 624 руб., сумма оставшихся процентов до досрочного погашения – 65 692, после списания — 47 395 руб. Экономия 18 297 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности стал 30 368 руб. Экономия 35 324 руб.

Как происходит досрочное погашение кредита при дифференцированных платежах:

- Уменьшение платежа. До частичного досрочного погашения кредита остаток основного долга — 300 000 руб., задолженность по процентам — 55 613 руб. После списания следующий взнос будет меньше на 3 947 руб., проценты составят 37 076 руб. Экономия 18 537 руб.

- Изменение срока. Количество платежей сократилось до 48 месяцев, остаток процентной задолженности — 25 070 руб. Экономия 30 543 руб.

Таким образом, изменение срока — наиболее выигрышная стратегия, когда нужно максимально сократить переплату.