Как вернуть страховку по кредиту ренессанс кредит – порядок действий

Оцениваем возможности

Прочитайте кредитный договор. В нем может содержаться условие, что при отсутствии страховки ставка процента увеличивается на 1-2 пункта. Если такое условие отсутствует, можете смело отказываться от полиса, не опасаясь потерять на процентах.

Заполняем заявление

Бланк документа можно получить в СК, где вы покупали полис при оформлении автокредита или ссуды другого типа. Как правило, в нем содержатся данные о договоре, заемщике, причинах отказа.

Скачать (obrazec-zajavlenija-na-otkaz-ot-strahovki-po-kreditu.doc, 25KB)

Подаем документы

Нужно принести документы в офис СК. Распечатывайте заявление в двух экземплярах: один вы отдадите страховщику, второй останется у вас с пометкой о принятии.

Чтобы ценная бумага не затерялась, отправляйте ее заказным письмом с уведомлением о вручении.

Навязывание страховых продуктов клиентам – характерная особенность отечественного рынка кредитования. Не бойтесь действовать и защищать свои права: благодаря «периоду охлаждения» сотни россиян отказались от ненужных им сервисов и сэкономили деньги. Последуйте их примеру – закон на вашей стороне.

- заверенную копию паспорта;

- оригинал страхового договора.

При расторжении договора по причине досрочного погашения дополнительно требуется справка об отсутствии задолженности перед банком.

Важно! В заявлении необходимо обязательно указать перечень документов, которые к нему будут приложены. При предоставлении непосредственно в страховую или через банк-агент нужно получить визу сотрудника на копии или втором экземпляре заявления о принятии, а при отправке по почте — сделать опись вложения

После расторжения договора у страховой компании есть до 60 дней на перечисление рассчитанной суммы возврата.

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Предусматривает выплату страхового обеспечения, когда ребенок достигнет возраста, указанного в договоре.Что такое «период охлаждения»? Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

При отсутствии страховых случаев СК, выдавшая полис, обязана вернуть его стоимость в полном объеме. Основание – письменное обращение клиента.

Как вернуть оплаченный страховой взнос по кредиту?

Нужно следовать четкому алгоритму, неоднократно опробованному «бывалыми».

Как действовать через суд

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

В использовании такого метода для возврата средств по страховке присутствует и негативный момент, все расходы по рассмотрению иска в суде ложатся на плечи заявителя. Но в некоторых случаях решить спорный вопрос без вмешательства суда не получается.

Важно! Заемщику следует ссылаться при передаче заявления на закон «О защите прав потребителей». Практика показывает, что суд избирает именно позицию истца, в особенности, если выясняется, что страховку попросту намеренно навязали

То есть банк сообщил своему клиенту, что в случае неподписания договора страхования, выдача кредита окажется невозможной.

Множество используемых договоров о предоставлении кредитных средств до сих пор содержат пункт согласия клиента по умолчанию подключиться к действующей страховой программе. Это согласие, не требующее акцепта.

То есть подписав кредитное соглашение, заемщик фактически не может отказаться от страховых услуг. Если такой пункт есть – это гарант принятия судом решения в пользу истца.

Составление заявления на возврат средств

В заявлении клиент, желающий вернуть свои деньги, должен указать:

- наименование и юридический адрес компании;

- собственные ФИО и контактные данные;

- параметры кредитного соглашения (размер своей задолженности, дату подписания, номер договора);

- сведения о страховке, от которой отказывается клиент;

- сумму, которая была уплачена в пользу компании;

- четко сформулированные требование расторгнуть договор и вернуть средства;

- реквизиты счета, на который он хочет получить деньги (в случаях, когда выплата вознаграждения «Ренессанс Жизнь», производилась за счет кредитных средств, они могут быть возвращены только выдавшему займ банку в качестве досрочного погашения).

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2018 года срок продлевается с 5 до 14 дней.

Согласно законодательству, при получении кредита на собственные нужды страхование жизни является дополнительной услугой, от которой потенциальный заемщик вправе отказаться.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

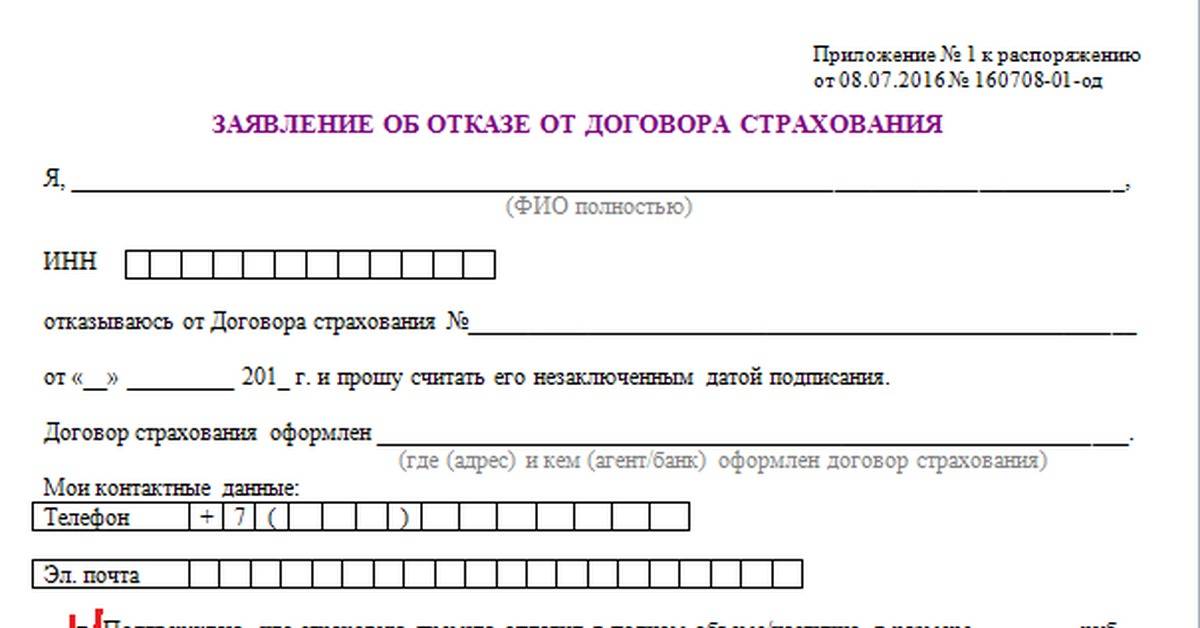

Образец заявления об отказе от договора страхования СК «Ренессанс Жизнь» выглядит следующим образом:

Образец

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

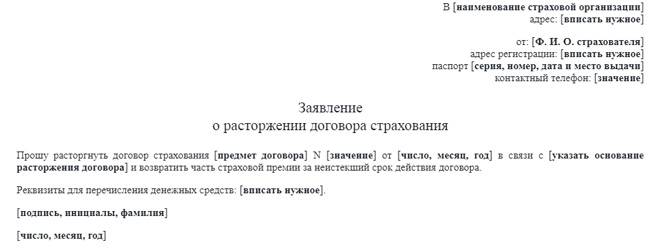

Примерный образец заявления о расторжении договора страхования жизни :

Помимо вышеперечисленной информации, в нем необходимо указать, куда должна быть произведена выплата средств: номер банковского счета для перечислений и реквизиты самого банка.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Можно ли отказаться от договора страхования, если пропущен срок 5 дней?

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Страховые организации – партнеры банка «Ренессанс-Кредит» не возвращают уплаченную страховку, если клиент обратился за аннулированием договора после 5 дней (считаются рабочие).

Заявление на отказ от страховки по кредиту — образец

Это примерный образец заявления. Как я уже написал выше, если у банка есть свой шаблон заявления — нужно заполнять именно его.

К заявлению (неважно ваше оно или по образцу банка) необходимо приложить:

- копию договора страхования или заявления на участие в программе «Финансовая защита» или любой другой документ, в котором указана эта услуга;

- копию квитанцию об оплате этой услуги (она тоже может иметь разный вид, но у вас она должна быть).

_____ Наименование банка _________

Адрес: ___________________________

от _______________________________

Паспорт __________________________

Адрес: ___________________________

Телефон: _________________________

Заявление об отказе от договора страхования

Вариант 1:

Я, ___ФИО___, являюсь страхователем по договору страхования № _________ от _____________.

Вариант 2:

_____________ г. я, ___ФИО___, был подключен к Сервис-Пакету «Финансовая защита», что является страхованием жизни и здоровья заемщика.

Прошу расторгнуть указанный договор страхования и исключить меня из программы Сервис-Пакет «Финансовая защита», а так же осуществить возврат уплаченной мною комиссии (страховой премии) по следующим реквизитам:

Реквизиты вашего счета

Подтверждаю, что с даты заключения договора страхования (Сервис-Пакета «Финансовая защита»), страховых событий, а так же, событий, имеющих признаки страхового случая, не наступало, страховые выплаты в мою пользу не производились.

Обращаю Ваше внимание на то, что Указание Банка России от 20 ноября 2015 года № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования (с изменениями и дополнениями от 01.06.2016 г., 21 августа 2017 г.)» не предусматривает возможности установления страховщиком дополнительных требований к перечню приложений (документов) к письменному заявлению об отказе от договора добровольного страхования. Приложения:

Приложения:

1.Копия договора страхования (или Сервис-Пакету «Финансовая защита»);

2.Копия документа об оплате комиссии (или страховой премии);

3.Копия паспорта

_______________ г. _________ подпись __________ _____ ФИО _______

Не мучайтесь копированием текста, лучше скачайте этот образец в готовом виде.

У нас получилось вот такое простое заявление. Если вы не нашли форму заявления на сайте банка, берите эту, заполняйте, прикладывайте все документы по списку приложения и сдавайте все это добро в банк.

Если в ваших документах вы где-то обнаружите название страховой компании, которая оказывает услуги страхования в рамках программы Сервис-Пакету «Финансовая защита», тогда сделайте такое же заявление с таким же приложением и для страховой компании. Это обязательно.

На этом сегодня все, внимательно читайте договоры, которые подписывайте и учитесь принимать взвешенные решения даже в таких стрессовых ситуациях.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

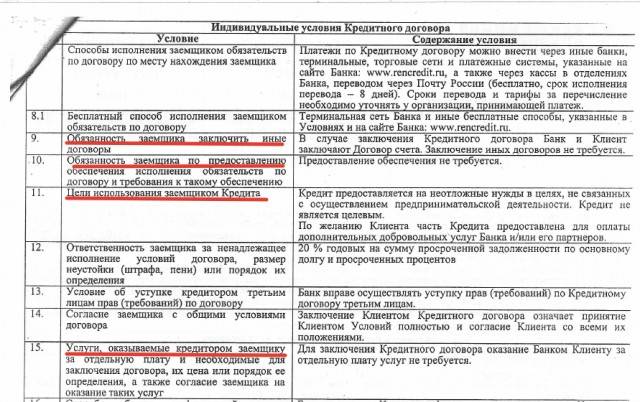

Пункты 8-15 индивидуальных условий по первому клиенту.

Давайте сначала рассмотрим Индивидуальные условия Кредитного договора, а именно пункты 8 — 15.

Пункт 9 «Обязанность заёмщика заключить иные договоры». «В случае заключения Кредитного договора Банк и Клиент заключают Договор счета. Заключение иных договоров не требуется».

Пункт 10 «Обязанность заёмщика по представлению обеспечения исполнения обязательств по договору и требования к такому обеспечению». «Предоставление обеспечения не требуется».

Пункт 11 «Цели использования заёмщиком Кредита». «Кредит предоставляется на неотложные нужды в целях, не связанных с осуществлением предпринимательской деятельности. Кредит не является целевым. По желанию Клиента часть Кредита предоставлена для оплаты дополнительных добровольных услуг Банка и/или его партнеров». «Услуги, оказываемые кредитором заёмщику за отдельную плату и необходимые для заключения договора, их цена или порядок её определения, а также согласие заёмщика на оказание таких услуг». «Для заключения Кредитного договора оказание Банком Клиенту за отдельную плату услуг не требуется».

Мы с Вами прочитали пункты 9, 10, 11 и 15, и в этих пунктах мы с Вами ни слова не увидели про Договор страхования. Зато мы с Вами увидели в пункте 11, в целях использования заёмщиком Кредита, такую формулировку: «по желанию клиента часть Кредита предоставлена для оплаты дополнительных добровольных услуг Банка и/или его партнеров». Причем в остальных пунктах (9, 10, 15) нет ни слова о том, что какие-то дополнительные услуги банка влияют на индивидуальные условия Кредитного договора, например, на процентную ставку по Кредитному договору.

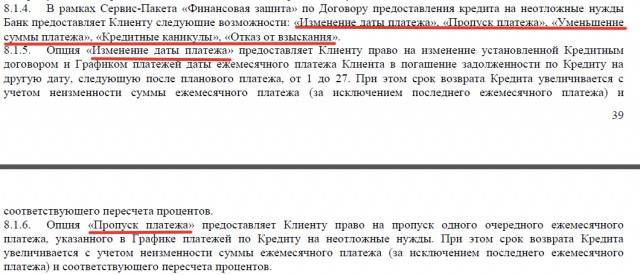

Пункты 8.1.4.-8.1.6. Общих условий.

Идём дальше. Давайте рассмотрим Сервис-Пакет «Финансовая защита»: разберем пункт 8.1.4 — 8.1.6. Общих условий.

8.1.4. В рамках Сервис-Пакета «Финансовая защита» по Договору предоставления кредита на неотложные нужды Банк предоставляет Клиенту следующие возможности: «Изменение даты платежа», «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания».

То есть, в Сервис-Пакете «Финансовая защита» банк предоставляет клиенту 5 возможностей: опция «Изменение даты платежа», опция «Пропуск платежа», «Уменьшение суммы платежа», «Кредитные каникулы», «Отказ от взыскания». Давайте мы с Вами не будем читать что входит в данные опции, Вы можете видео спокойно поставить на паузу и прочитать, нужны ли Вам данные опции за 15000 рублей, в рассматриваемом примере, или не нужны.

Ск ренессанс жизнь официальный сайт отказ от договора страхования

Отзыв пишу в эйфории, что есть на свете люди и интернет, который помог мне вернуть страховку!

Итак моя история: срочно понадобилась сумма 170000 рублей, и я конечно же пошла в банк Ренессанс Кредит, кредит мне одобрили, а так же под шумок застраховали мою жизнь на 72 тысячи на пять лет ( очень дорого я считаю). Когда я спросила у девушки про возврат страховки при досрочном закрытии кредита она отвечала что то непонятное про 2 процента.Ну да ладно перейдем к делу: Мне денежки перечислили в полном объеме в течение 8 рабочих дней!

Люди просто будьте внимательнее, а Страховой компании Ренессанс Жизнь спасибо за честность!

«Ренессанс» – Заявление в Суд на Возврат Страховки: Претензия и Иск

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

Бланк досудебной претензии.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «Ренессанс» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела

Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «Ренессанс» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.