Сложности при разделе квартиры

Как правило, сложности при разделе недвижимости, приобретенной по программе военной ипотеки, возникают при наличии определенных обстоятельств. Случай с долевой собственностью женщины рассматривался выше. Изучим иные «отягощения».

Есть дети

Следовательно, если у нее нет иного места для жизни, она остается жить с бывшим супругом. Такая ситуация мало привлекательна для всех, но достаточно распространена.

Военнослужащий увольняется

Если военный покидает службу, то с ним разрывает контракт по НИС, а кредит становится обычной ипотекой. Но даже в такой ситуации обязательство закреплено за военнослужащим, если иное не прописано в брачном договоре. Поэтому все будет решать наличие или отсутствие данного документа.

Материнский капитал

Судебная практика последних лет показывает, что денежные средства являются совместно нажитым имуществом, следовательно, подлежат разделу в случае развода.

Является ли квартира по военной ипотеке совместно нажитым имуществом

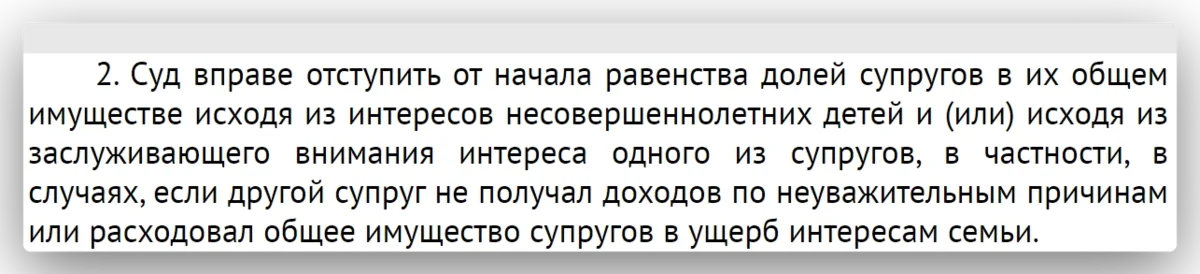

Согласно статье 256 ГК РФ и части 1 статьи 34 СК РФ нажитое в браке имущество является общей собственностью супругов. Однако вторая часть 34 статьи имеет оговорку: денежные выплаты специального назначения не являются совместным имуществом.

Согласно статье 256 ГК РФ и части 1 статьи 34 СК РФ нажитое в браке имущество является общей собственностью супругов. Однако вторая часть 34 статьи имеет оговорку: денежные выплаты специального назначения не являются совместным имуществом.

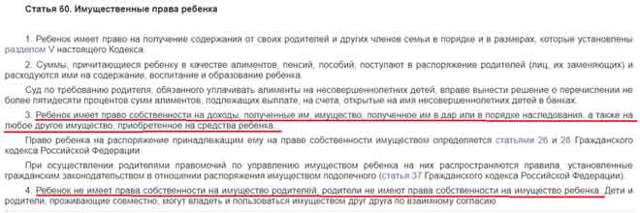

Это значит, что недвижимость, купленная мужем или женой на средства специального назначения (например, военная ипотека) не относится к совместно нажитому имуществу, а значит, не подлежит разделу.

После развода жилплощадь остаётся в собственности у человека, который её приобретал на денежные средства, выделенные Министерством обороны.

Таким образом, в данной ситуации общие правила о разделе имущества супругов после развода не действуют.

Будет ли жена военнослужащего иметь долю в квартире по военной ипотеке: мнение эксперта

Можно констатировать, что появилась четкая правовая позиция в отношении того, как поступать при разводе с квартирой, доставшейся на условиях НИС для военнослужащих. Раньше многие суды рассматривали такую собственность в качестве личной, и отказывали в ее разделе.

Верховный Суд указал на ошибочность такого мнения. И с его доводами можно согласиться. Ведь квартира приобреталась не полностью за счет целевого накопления, а с участием и семейного капитала, пускай даже и заемного. Поэтому при любых вариантах имущество попадает в разряд совместно нажитого.

Акцентируем внимание. Если ипотечная недвижимость для военного единственная, при ее делении могут быть ущемлены жилищные права гражданина

На этот момент суды также обращают часто внимания при подготовке итогового решения.

Однако как бы там ни было, судебная практика по военной ипотеке пока складывается таким образом. Не исключено, что со временем Верховный Суд может пересмотреть свою точку зрения в соответствии с возможными коррективами в законодательстве.

Допустимость деления квартиры, купленной по военной ипотеке

- имущество было приобретено в период брака (если квартиру купил мужчина до свадьбы, то никакого деления не может быть);

- в соответствии с программой ипотеки единственным заемщиком является военнослужащий.

Женщина вправе претендовать на часть имущества, если часть средств за квартиру была внесена из общего бюджета. Отметим, что требовать она имеет право только половину этих средств, а не 50% стоимости всей квартиры.

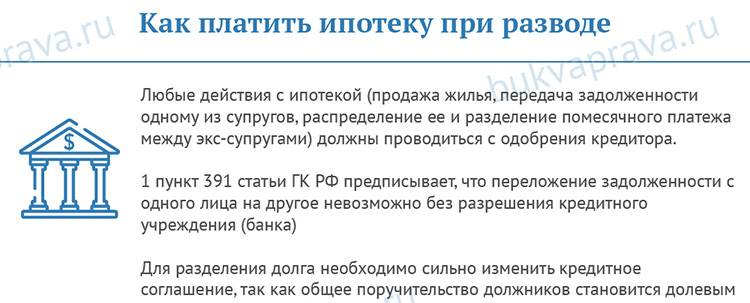

Внимание! До тех пор, пока квартира находится в залоге, то есть за нее не полностью погашен кредит, какие-либо сделки совершать с недвижимостью запрещено.

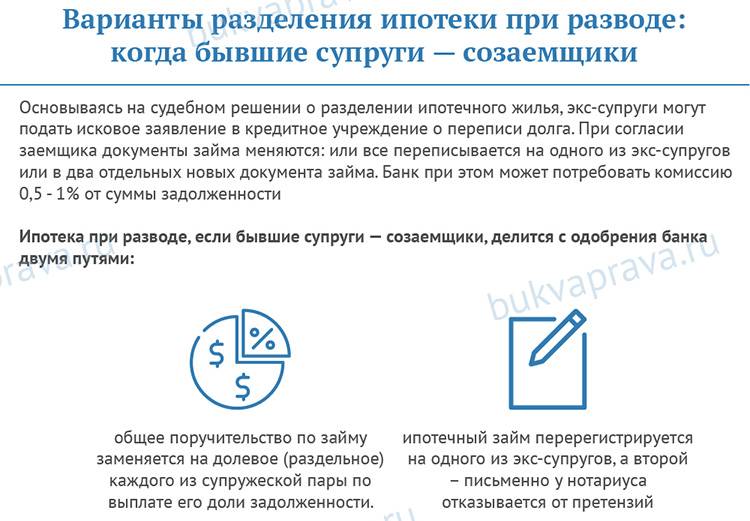

Мирное урегулирование

В мирном разрешении вопроса заинтересованы все стороны, как бывшие супруги, так и банк. Именно поэтому кредитные организации часто настаивают на заключении брачного договора, в котором будет указано, как будут действовать стороны в случае развода, и кто будет выплачивать кредит. Существует несколько вариантов развития событий:

- Супруги продолжают проживать вместе, так как некуда съехать после развода и бывшая жена выплачивает компенсацию военному, так как проживает на его площади.

- Супруга выезжает из квартиры и не требует каких-либо компенсаций.

- Супруги полностью выплачивают кредит и переоформляют собственность на детей.

- Квартира продается (при согласии банка), а вырученные деньги делятся в соответствии с долями, которые были вложены.

- После выплаты долга заемщик оформляет квартиру на бывшую супругу с условием выплаты его части денег.

Конечно, мирное соглашение не всегда достижимо, поэтому часто данные вопросы рассматриваются в судебном порядке.

Обращение в суд

Рекомендуется в каждом конкретном случае обсуждать ситуацию с юристом и при необходимости обращаться в суд. Конечно, данный расклад стоит рассматривать только после того, как найти компромисс без привлечения третьих лиц не удалось.

Что представляет собой военная ипотека

Предоставлять выплаты уполномочено Министерство Обороны. Принцип следующий, в течение всего времени службы участнику программы перечисляются определенные средства, направленные на покупку жилья. Они суммируются на банковском счете, который открывает специально для этих целей. Сумма переводов — фиксированная и одинаковая для всех военных.

Спустя три года после включения в программу военнослужащий вправе обратиться за накопленными средствами. Процедура покупки жилья реализуется по следующей схеме:

- Военнослужащий обращается в соответствующее отделение Минобороны и подает рапорт с желанием участвовать в программе. При положительном решении, ему выдается сертификат.

- Подбор жилья и согласование выбора с Министерством Обороны. Если стоимость жилья превышает доступный кредит, то гражданин сам вносит недостающую сумму.

- Выбор банковской организации, которые работают с программой военной ипотеки.

- Одобрение займа и подписание документов.

Выплаты по льготной ипотеке будет производить Министерство Обороны, пока на накопительном счету гражданина будут денежные средства. Остаток суммы, а также дополнительные пени — обязанность военнослужащего.

Полезно! Военнослужащий вправе самостоятельно выбрать финансово-кредитную организацию, которая предоставит ему заем. Банки предлагают различные условия по процентам, поэтому целесообразно изучить несколько предложений, а не идти в первое попавшееся учреждение.

Начало конфликта: делится ли военная ипотека при разводе

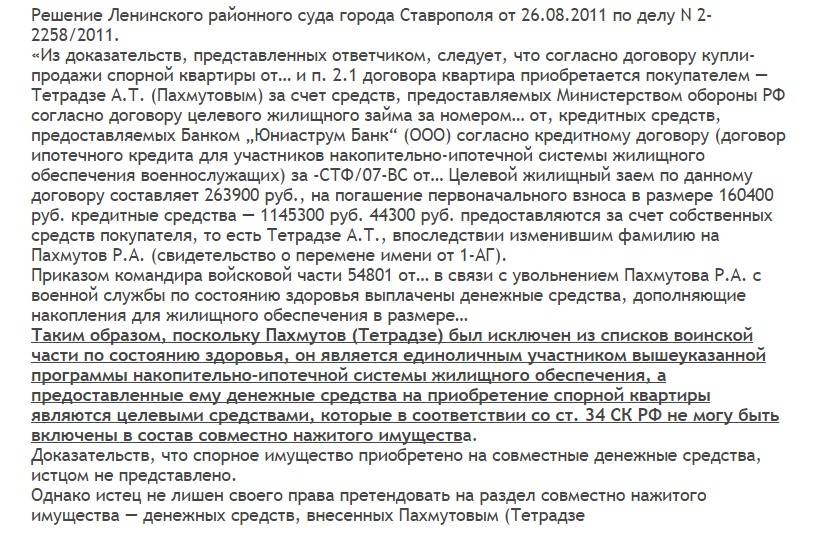

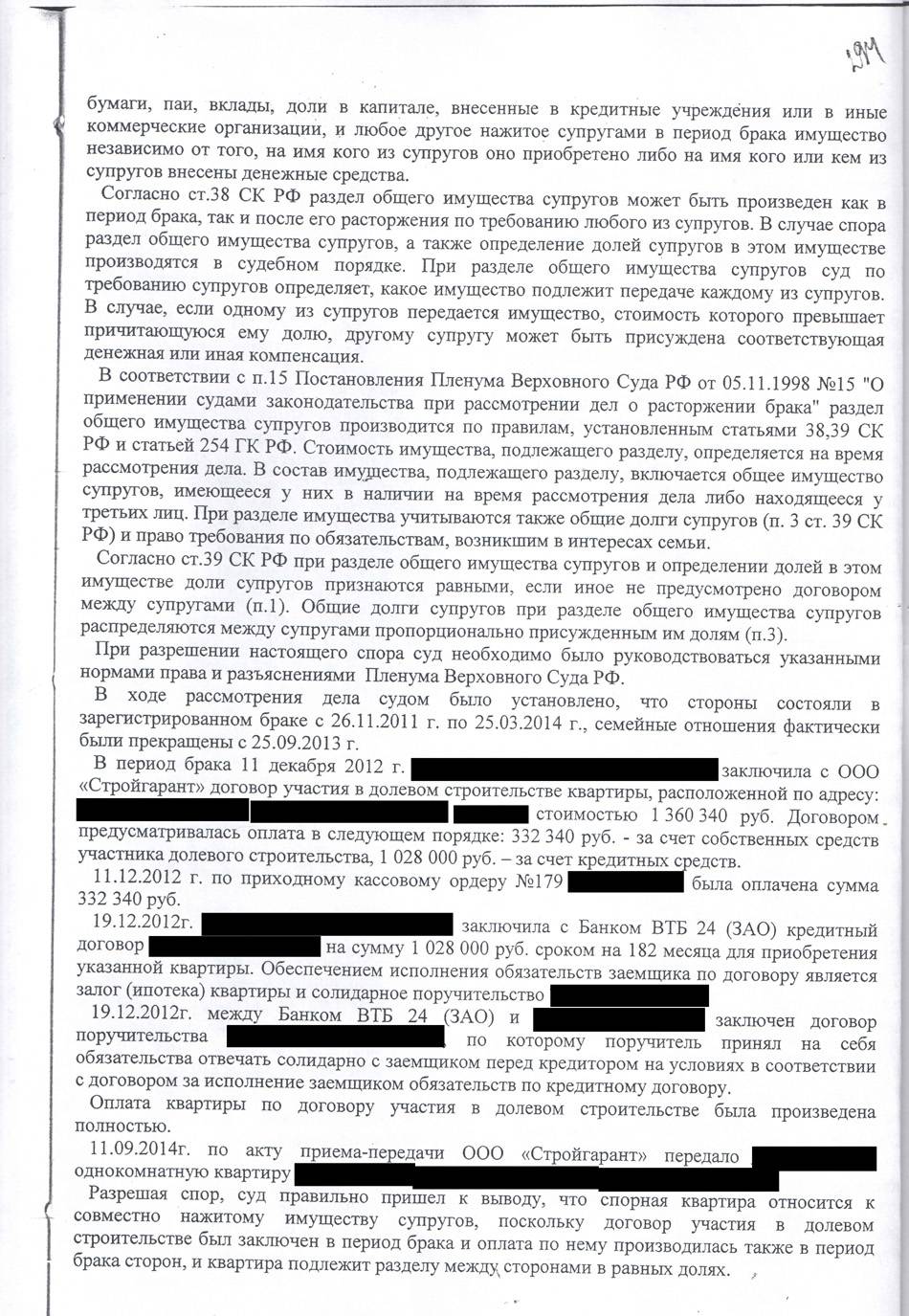

Супруги шесть лет прожили в браке и в 2013 году решили развестись. Спустя несколько лет бывшая жена (назовем ее Анной) подала иск в суд к бывшему супругу – Роману (имя также изменено).

В исковом заявлении о разделе имущества Анна просила пополам поделить квартиру, приобретенную мужем по программе НИС, а также доходы, которые семья получила от ее сдачи в аренду.

Истица ставила вопрос о разделе кредитов, оформленных в браке. При этом, женщина была не против оставить за бывшим мужем машину с выплатой ей компенсации.

В свою очередь, ответчик обратился со встречным иском. Он попросил суд отдать истцу вторую семейную машину с выплатой компенсации в его пользу, а также взыскать часть денежных средств в счет совместно выплаченного кредита.

Судебные споры

- появились дети;

- погашение части займа с помощью материнского капитала;

- дорогостоящего ремонта, выполненного благодаря общим деньгам;

- денежные средства, помогающие погасить первоначальный взнос.

Существовавшее положение вещей ставит в невыгодную позицию супругу по имущественному спору за жилье. Приобретение квартиры по безвозмездной сделке (программа НИС) не предполагает раздел жилищной собственности после расторжения брака. В 2016 году жилище, приобретенное армейским работником с помощью госпрограммы, признано совместным имуществом. Сегодня накопления по НИС предназначены для всех членов семьи.

Положительное постановление на дележ квартиры возможно в случае использования личных денежных средств супругов. Жилье признается совместно нажитым и делится поровну.

Варианты урегулирования проблем:

| Как разделить имущество | Что нужно сделать |

| Мирное соглашение с оформлением | Заключить специальный брачный контракт (после погашения кредита) |

| Продать недвижимости и разделить денежные средства | |

| Сделать физическое разделение жил. площади (подходит для квартиры на земле). Установка стены и два отдельных входа | |

| Соглашение, заверенное у юриста | Разделить на равные части или доли |

| Оставление прав на имущество (на квартиру) за одним из партнеров, остальное совместно нажитая собственность – у другого | |

| Соблюдение интересов детей | Денежные средства программы являются целевыми и не бывают поделены даже при наличии ребенка |

– трудный процесс. Во время суда рассматриваются документы, в том числе брачный контракт. По нему собственник – это заемщик, поэтому не рассчитывайте на раздел квартиры. Бывшие жены не могут претендовать на данную собственность.

Споры по ипотечным займам

Если должник допускает просрочку при погашении ипотеки между кредитором и заемщиком происходит спор.

Наиболее распространенными причинами возникновения судебных споров являются следующие:

При неоплате задолженности по кредиту, к примеру, при неоплате ежемесячного платежа, на данную сумму начисляются проценты.

Кроме процентов по ипотеке, на просроченные суммы начисляются пени и неустойки, которые прописаны в кредитном договоре.

В ипотечном договоре может быть предусмотрена неустойка, размер которой более высокий, чем установлено гражданским законодательством.

Согласно договору ипотечного займа банк-кредитор имеет право после первой просрочки требовать от заемщика возврата полной суммы долга.

Условия договора имеют основное значение при рассмотрении судебных споров.

Если какие-то вопросы не урегулированы договором между сторонами, то применяется общие нормы законодательства об ипотеке.

Имеет большое значение при заключении договора ипотеки тщательно изучать все его пункты, которые становятся обязательными для сторон при включении в соглашение.

Подлежит ли разделу жилье, полученное по военной ипотеке

Как было сказано выше, имущество, нажитое супругами в браке, подлежит разделу согласно нормам действующего законодательства.

Недвижимость, приобретенная только за счет средств военной ипотеки, таковым не является, поэтому не подлежит разделу при разводе.

Исключением являются ситуации, когда для приобретения жилья были использованы не только средства Минобороны, но и средства из семейного бюджета. В данном случае ситуация доходит до разбирательства в судебном порядке. Супругам придётся подтверждать факт совместных расходов в документальном виде.

Сумма, которая предоставляется программой НИС, не всегда является достаточной для покупки жилья. По этой причине граждане вносят дополнительные денежные средства для совершения покупки.

Бывшая жена может отстоять свои права на жилплощадь по военной ипотеке только в двух ситуациях:

- Если супруга вносила личные сбережения и была участником погашения задолженности по ипотечному кредиту.

- Если для погашения задолженности использовался материнский капитал.

Внимание: закон о НИС не содержит данных о разделении приобретённой жилплощади между членами семьи. Следовательно, недвижимость может перейти жене или ребёнку только по наследству (в случае ухода из жизни военного, либо если он признан без вести пропавшим)

В случае развода супругов с детьми

Если после развода дети военнослужащего остаются с супругой и не имеют другого места для проживания, то выселить детей в такой ситуации не получится. Этот факт подтверждён судебной практикой. Бывшая жена имеет полное право проживать с ребёнком, поэтому она также неприкосновенна.

Если после развода дети военнослужащего остаются с супругой и не имеют другого места для проживания, то выселить детей в такой ситуации не получится. Этот факт подтверждён судебной практикой. Бывшая жена имеет полное право проживать с ребёнком, поэтому она также неприкосновенна.

Пока ипотека не погашена полностью, разделить недвижимость или продать её не получится. Таким образом, мать и ребёнок на законном основании имеют право проживать в квартире, которая приобретена по военной ипотеке.

Военная ипотека для супругов военнослужащих

Для супруга военнослужащего программа по военной ипотеке не предусмотрена, однако есть возможность при желании участвовать в расходах на покупку жилья (добавлять свои сбережения).

Зачастую на покупку квартиры не хватает средств, выделенных государственной программой, поэтому для этих целей расходуются средства из общего бюджета семьи военнослужащего.

Чтобы права каждого супруга на жилые метры были чётко распределены, рекомендуется составить брачный договор, в котором зафиксировать все моменты до мелочей.

Как показывает судебная практика, второй супруг будет иметь право на долю недвижимости, которая приобреталась на средства из общего бюджета семьи. В таком случае необходимы документальные подтверждения этих расходов.

Если жилье продано

Если военнослужащий продал жилплощадь, купленную по военной ипотеке, то эти денежные средства считаются имуществом, совместно нажитым в браке. Следовательно, полученные деньги от реализации должны делиться пополам.

Таким образом, супруга вправе требовать 50 % от суммы после продажи недвижимости.

Как разделить квартиру правильно

Пока ЦЖЗ не выплачен, о разделе жилья речь не идет. Причины очевидны: во-первых, жилье остается в залоге у кредитной организации до момента окончательного расчета по займу. Во-вторых, ипотека погашается за счет бюджетных средств, а поскольку условия участия в НИС изменению не подлежат, ни военнослужащий, ни его супруга не могут инициировать внесение изменений в ипотечный договор.

После погашения ипотечного долга жилье переходит в собственность супруга, участвовавшего в НИС. Далее к недвижимости применяются все законодательные нормы, касающиеся личной собственности гражданина.

Соответственно, при разводе после выплаты военной ипотеки второй супруг может в полной мере воспользоваться своим правом на справедливый раздел имущества.

Что решали суды вынося решение

Первая инстанция, рассмотрев оба иска, поступила следующим образом. На основании решения от 11 ноября 2015 года каждому из супругов досталось по машине. Кроме того, суд распределил между членами семьи поровну имеющиеся кредиты.

Ипотечную квартиру и доходы, полученные от предоставления ее в аренду, суд делить не стал, оставив все за Романом. С таким вариантом согласилась и апелляционная инстанция, оставив своим определением от 24.02.2016 г. первоначальное решение в силе.

При разделе ипотечной квартиры суды отметили, что она была приобретена за счет средств, имеющих целевое назначение (НИС). Деньги эти были предоставлены военнослужащему для решения его жилищной проблемы. При этом семейный статус получателя выплат значения не имеет.

Анну решение суда и такой вариант раздела имущества не устроил, и она обратилась в Верховный Суд с кассационной жалобой. В результате бывшая супруга в части квартиры добилась пересмотра предыдущих судебных актов и передачи дела для повторного рассмотрения в первую инстанцию.

Что такое военная ипотека и ее особенности

Военная ипотека – уникальная программа кредитования на покупку недвижимости, финансируемая за счет государства. Ей могут воспользоваться контрактники – представители офицерского состава и рядовые разных войск российской армии. Основное условие к военнослужащему – несение службы сроком от 3-х лет.

Особенности военной ипотеки:

- Официальным залогодержателем недвижимости на период действия ипотечного договора выступает банк.

- Все финансовые обязательства перед банками берет на себя государство.

- Сумма ипотечного кредитования фиксированная. Военнослужащий может приобрести более дорогостоящее жилье, используя собственные средства в качестве доплаты.

- Оформление военной ипотеки занимает много времени. Это связано с длительным ожиданием перевода денежных средств на специальный счет со стороны государства.

- Если военнослужащий уйдет в увольнение еще до закрытия ипотечного кредита, ему придется самостоятельно погашать долг перед банком.

На что обратил внимание Верховный Суд

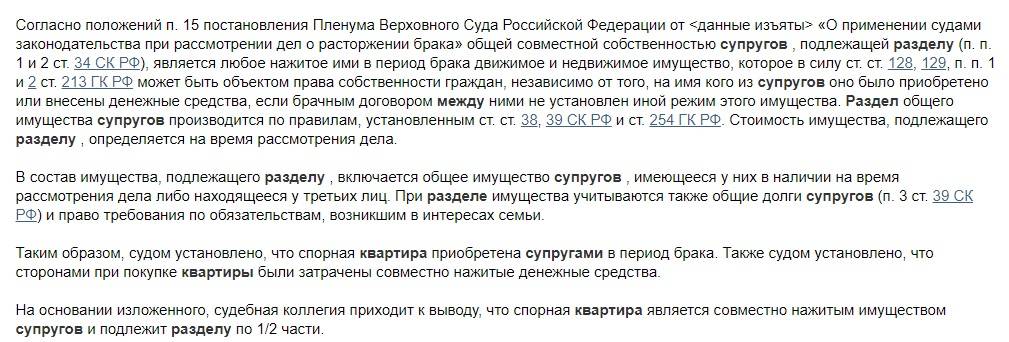

Собственную позицию коллегия судей изложила в определении от 24 января 2017 года по делу № 58-КГ 16-25. Ключевым является утверждение о том, что квартира, приобретенная за счет средств накопительно-ипотечной системы для военных, относится к общему имуществу мужа и жены. Поэтому ее раздел в случае развода должен происходить в общем порядке.

Напомним, что статья 36 Семейного кодекса устанавливает, какое имущество супругов считается совместным, а какое личным. В частности, к последнему относятся средства, имеющие целевое назначение.

Например, Верховный Суд некоторое время назад пояснил, что не делится недвижимость, обретенная в браке за счет материнского капитала. В случае развода квартира, дом и земельный участок, продолжают оставаться в долевой собственностью родителей и детей.

Но вернемся к военной ипотеке. В своем определении кассационная инстанция сослалась на ФЗ о статусе военнослужащих и накопительно-ипотечной системе жилищного обеспечения военнослужащих.

По указанному законодательству военному предоставляется целевой жилищный заем для формирования исходного взноса по ипотеке.

При этом, не существует никаких ограничений для распоряжения таким имуществом для членов семьи военнослужащего. Верховный Суд посчитал, что поскольку ипотечное жилье было приобретено в период существования семейных отношений, то и делиться оно должно так же, как и любое другое имущество супругов.

Высшей инстанцией отмечено, что жилье было приобретено не полностью за счет средств целевого займа. На часть стоимости квартиры в период существования брака в банке был взят кредит, являющийся общим для двух супругов.

Это также является дополнительным доводом в пользу того, что недвижимость на случай распада семьи должна делиться по стандартной процедуре.

Верховный Суд также признал неправомерным отказ в удовлетворении претензий Анны в части взыскания доходов в виде платы за сдачу квартиры на условиях найма. По мнению судей, данное требование является производным по отношению к разделу квартиры. Поэтому ему суды должны были дать оценку.

В итоге, кассация признала нарушения, допущенные ранее судами существенными, и дело было отправлено на новое рассмотрение в первую инстанцию в части раздела квартиры и дохода от передачи ее в аренду.

Итак, основной вывод. Жилье, оформленное на условиях военной ипотеки, не является личным имуществом военнослужащего. Следовательно, при разводе супругов, такую недвижимость надлежит делить.

Судебная практика

Для разделения совместно нажитого имущества, включая жильё, купленное по военной ипотеке, заинтересованная сторона должна составить исковое требование и направить его в судебную инстанцию.

Для разделения совместно нажитого имущества, включая жильё, купленное по военной ипотеке, заинтересованная сторона должна составить исковое требование и направить его в судебную инстанцию.

Чтобы наиболее чётко и тщательно изучить различные варианты раздела жилплощади, которая была куплена по военной ипотеке, необходимо учитывать следующие моменты из судебной практики:

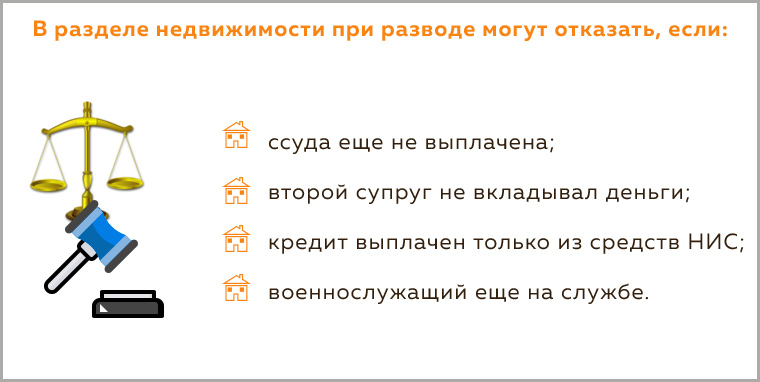

- Рассмотрение вопроса об имущественных правах может рассматриваться лишь в том случае, если кредит полностью погашен.

- Если при покупке квартиры участвовали средства материнского капитала, то вторая сторона вправе направлять исковое заявление на раздел.

- Если супруг вносил свои личные сбережения при покупке недвижимости, то к исковому требованию о разделе он обязан прикрепить соответствующие документальные подтверждения. Это могут быть платёжные банковские документы, квитанции, выписки по счёту или чеки. Чем больше будет предъявлено доказательств, тем больше вероятность выиграть дело.

- Если супругами был подписан брачный контракт (часто банковские учреждения просят составить этот договор), то суд будет рассматривать дело на основании условий этого документа.

- Иногда в качестве смягчающих обстоятельств выступает наличие детей, не достигших совершеннолетия, отсутствие иного жилья для проживания, количество совместно прожитых лет и подобные моменты.

Подводя итоги, отметим, что военная ипотека – это специальная государственная программа, целью которой является поддержка военнослужащих, вне зависимости от того состоят они в официальном браке или нет. По данной программе государство не только выделяет денежные средства на покупку недвижимости, но и серьёзно защищает права владельца этого жилья.

| Не нашли ответ на свой вопрос? Позвоните юристу! Москва: +7 (499) 755-83-41Санкт-Петербург: +7 (812) 917-23-31 |

Судебная практика раздела военной ипотеки

Рассмотрим несколько типовых ситуаций и судебных решений:

- Супруг — военнослужащий, а супруга — официально трудоустроена. Детей нет. Была взята военная ипотека, по НИС накопления составили 2 млн рублей, а стоимость квартиры — 4 млн. Супруги дополнительно взяли кредит на 2 млн рублей. До конца расчета они решили развестись. Суд постановил, что делению подлежит сумма взятая, как дополнительный кредит, так как женщина трудоустроена, а значит, участвовала в выплатах. Супруги должны были оба погасить долг, после чего квартира перейдет в совместную собственность, которую можно делить в соотношении 3:1 в пользу мужчины.

- Супруги воспользовались программой НИС и по настоянию банка заключили брачный договор, в котором в частности указывалось, что с платежами будут помогать родственники женщины. При разводе супруга обратилась в суд с просьбой о взыскании денежных средств, которые давались родственниками. Данное требование суд удовлетворил, а права женщины на часть собственности нет.

На основании данных примеров, можно сделать вывод, что суд всегда внимательно изучает дела. В частности, анализируется взнос всех сторон. Отметим, что задача судебного органа в первую очередь соблюсти права несовершеннолетних детей, если они есть. Во-вторых, оставить супругов с теми доходам и средствами, которые у них были.

На текущий момент судебная практика в отношении раздела имущества при разводе, если была приобретена квартира по военной ипотеке, не однозначна. Наиболее сложные судопроизводства, когда есть несовершеннолетние дети, которые остаются с матерью, а ей негде больше жить. Отметим, что раньше, ответ на вопрос о наличии прав у супруги военнослужащего на жилье по НИС решался однозначно отрицательно. Сегодня все чаще признается доля женщины, если помимо военной ипотеки брался и обычный кредит, либо использовались средства из материнского капитала.

https://youtube.com/watch?v=JCp0VruR_Lg%3F

Военная ипотека: сущность и порядок оформления

накопительного ипотечного кредитования

Наличие или отсутствие супруга в расчет не принимается, следовательно, согласия «второй половины» на осуществление сделки не требуется. Формально второй супруг не имеет никакого отношения к заключаемой сделке.

Участие в НИС имеет ряд важных особенностей:

- Заключать ипотечный договор может только сам военнослужащий.

- Именно он является владельцем приобретаемой недвижимости и несет обязательства по возврату ЦЖЗ (целевого жилищного займа).

- Переоформить недвижимость, полученную в пользование по военной ипотеке, до выплаты долга невозможно.

- Полное или частичное погашение задолженности перед кредитной организацией осуществляется из средств ФГКУ «Росвоенипотека».

- При досрочном расторжении контракта с военнослужащим погашение ипотеки осуществляется за счет его личных средств, а сумма ЦЖЗ подлежит возврату государству.

Банк при выдаче целевого жилищного займа военнослужащему исходит из норм действующего законодательства и внутренних правил, согласно которым гражданин, находящийся в браке, обязан заручиться согласием супруга на заключение имущественной сделки с залоговым имуществом. Исходя их этого, «вторая половина» ошибочно считает, что если она подписала документы на оформление ипотечного кредита, то автоматически может претендовать на какую-либо долю от приобретаемого жилья. На самом деле, в этом случае муж/жена военнослужащего только дают согласие на сделку, но не получают прав на приобретаемую по ипотеке недвижимость.

Подписание ипотечного договора супругом/супругой военнослужащего не влечет за собой обязательств по возврату целевого займа.

Особенности военной ипотеки

Предоставление военной ипотеки регламентируется ФЗ №117. Согласно ему, для получения квартиры от Минобороны военнослужащим нужно быть участниками накопительно-ипотечной системы. Есть и другие критерии:

- Ипотека оформляется только по истечении трех лет с момента включения в НИС.

- Размер первоначального взноса – 10% от стоимости жилья.

- Ипотеку выдают только банки, у которых есть соглашение с Росвоенипотекой.

- Договор заключается только с самим военнослужащим, следовательно, он является единственным собственником жилья, и единолично отвечает за выплаты по ипотеке. Они перечисляются из средств Минобороны.

- Максимальный срок ипотечного кредитования – 25 лет, при этом на момент погашения военнослужащему должно быть не более 45 лет.

- До погашения задолженности ипотечное жилье находится в залоге у банка-кредитора. Без его согласия любые сделки с недвижимостью запрещены.

- После погашения ипотеки недвижимость переходит в полную собственность военнослужащего.

- Если военный увольняется из армии, обязательства по погашению ипотеки возлагаются на него.

- Максимальная сумма ипотеки – 2 400 000 руб.

- Квартира должна соответствовать всем требованиям банка, иначе ипотеку не одобрят.