Налоговый вычет: что изменится в 2021 году

Для организаций с 01.01.2021 меняются сроки уплаты земельного налога и авансовых платежей по данному налогу (п. 68 ст. 2 Закона № 325-ФЗ).

С нового года земельный налог подлежит уплате организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. По аналогии с транспортным налогом авансовые платежи по земельному налогу также станут уплачиваться не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

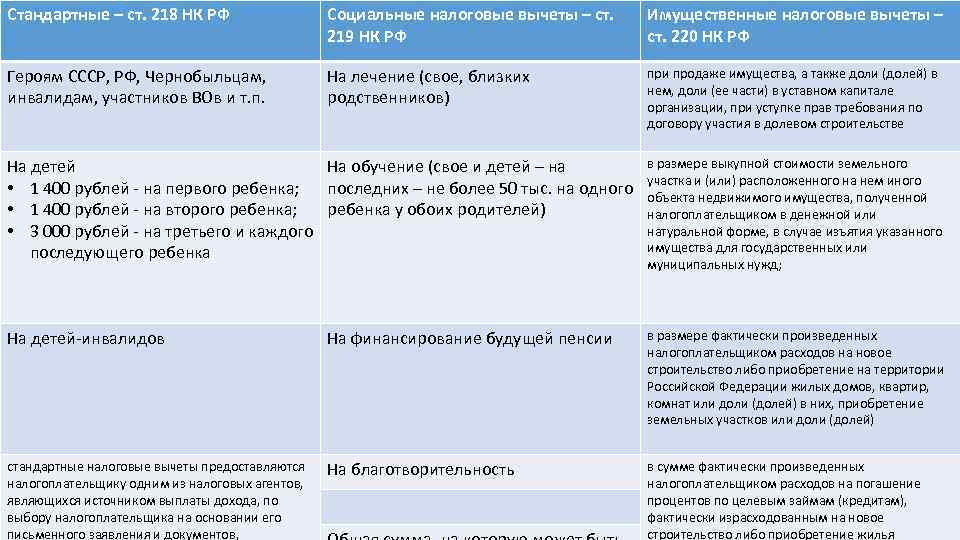

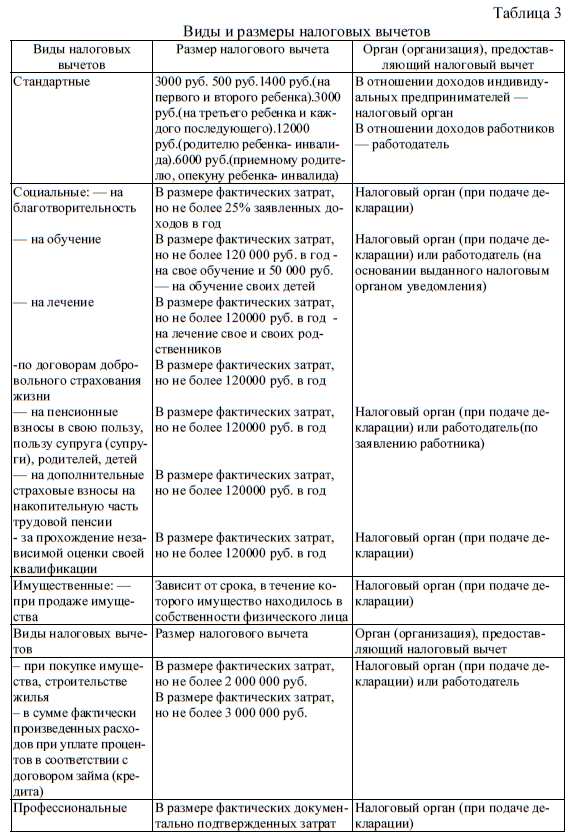

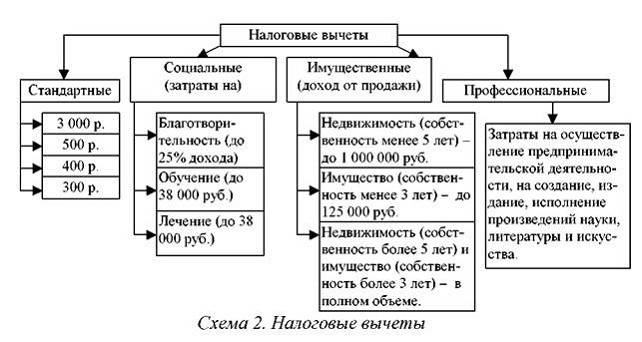

Термином «налоговый вычет» обозначают льготу или снижение налоговой нагрузки путем возврата ранее уплаченных средств. То есть, вы платите НДФЛ в размере 13%, и какую-то часть из него казна обязуется вам вернуть. Это прописано в Налоговом Кодексе РФ.

Вычеты классифицируют по следующим группам:

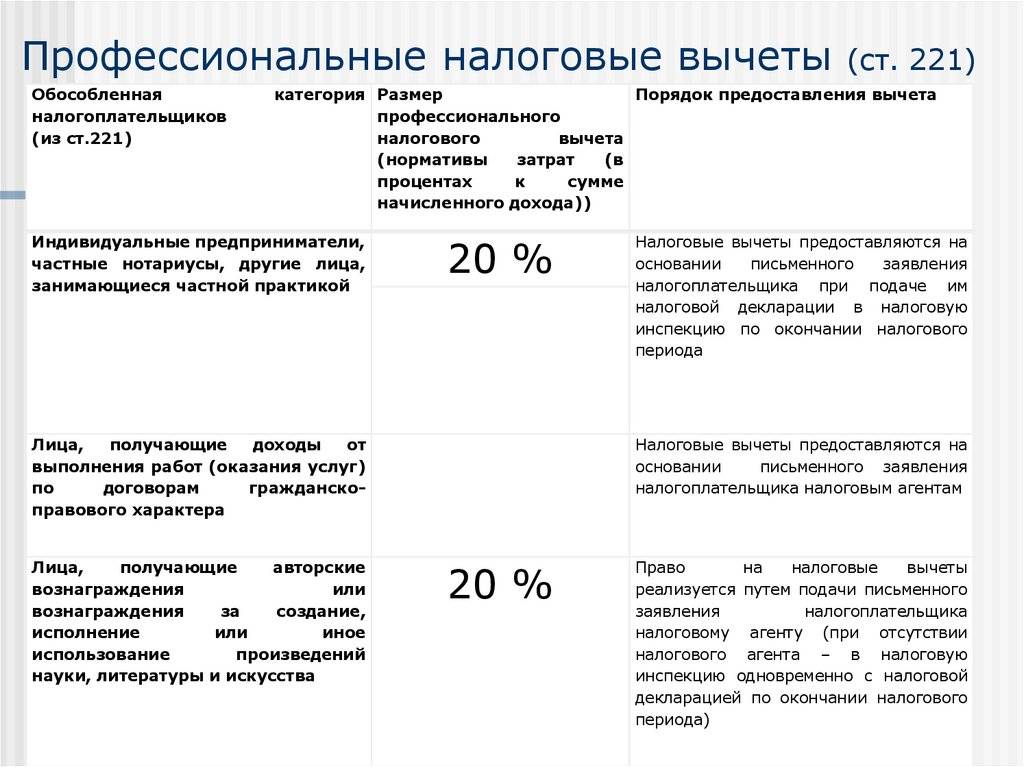

- Профессиональные, связанные с бизнесом и другой коммерческой деятельностью (речь именно о коммерческом доходе физлица, не ИП!);

- Стандартные;

- Социальные;

- Имущественные.

Вот каждую из групп мы и рассмотрим далее, а вы, если уже знакомы с понятием, почерпнете для себя, какие изменения произошли в 2021 году.

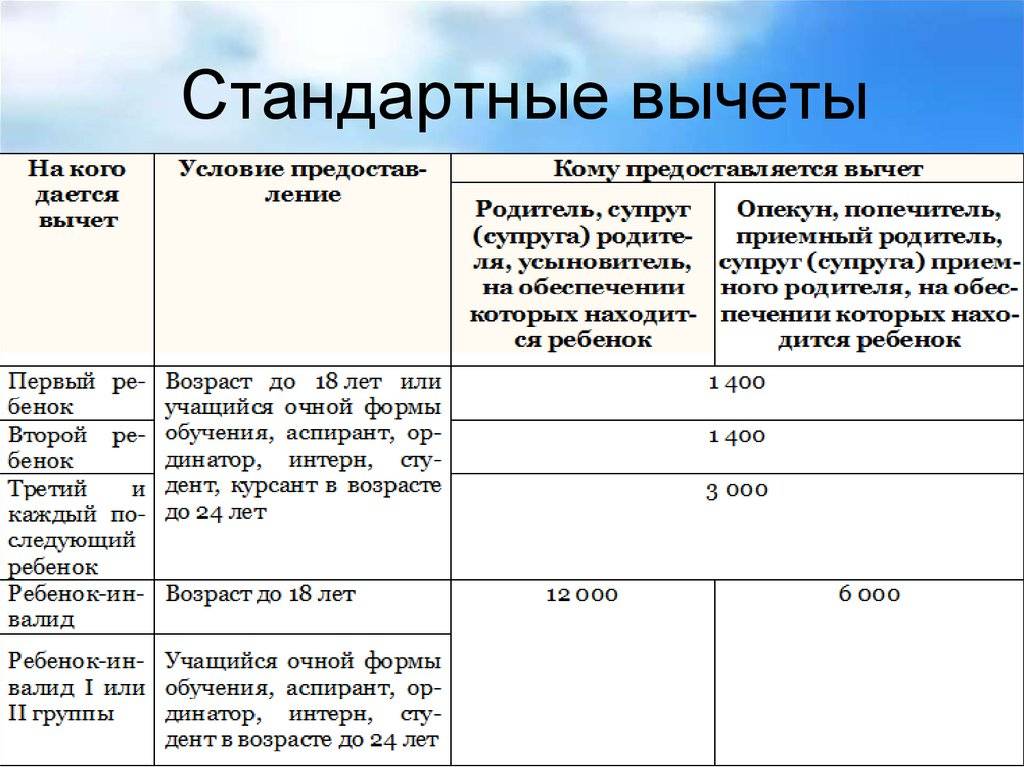

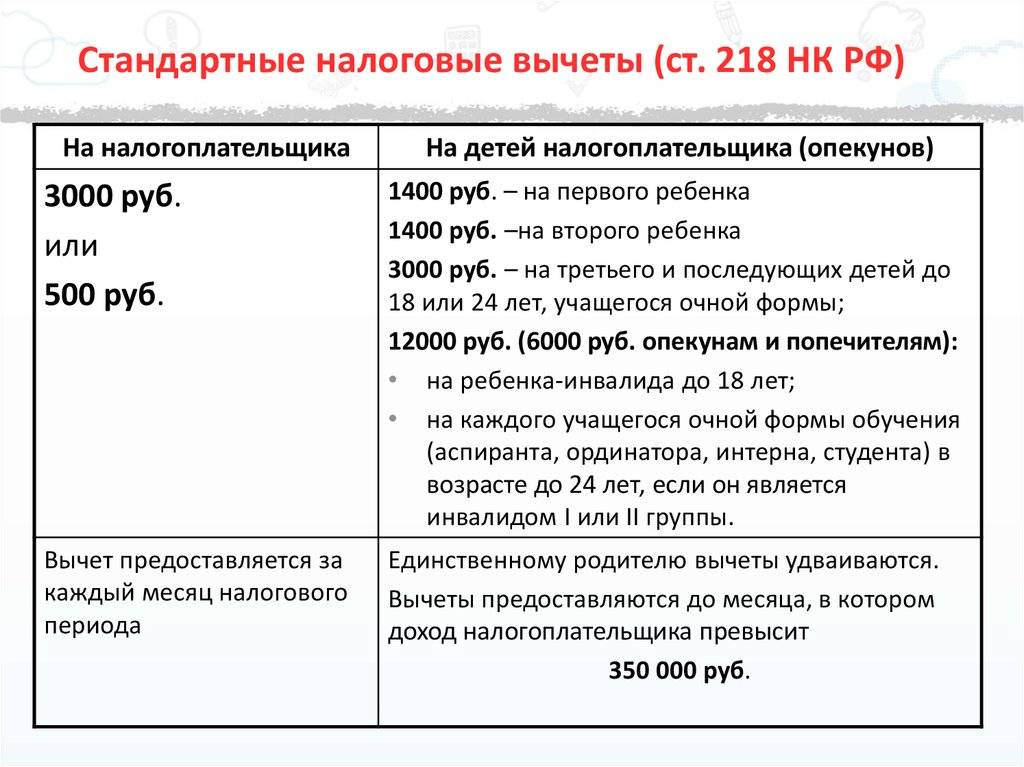

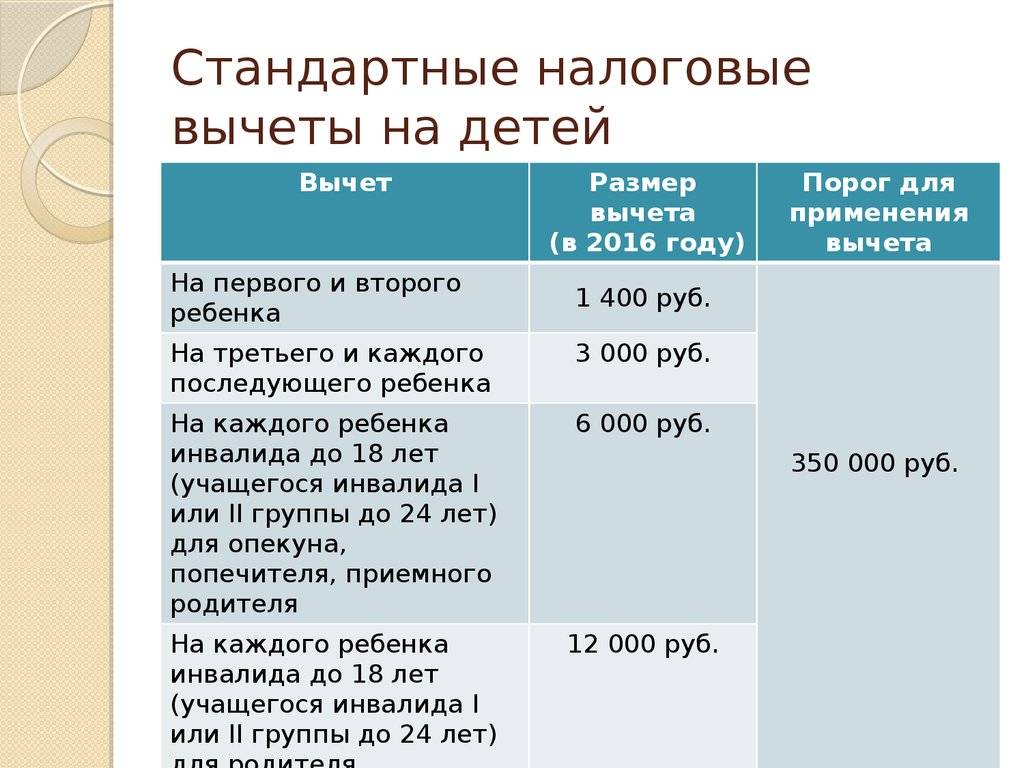

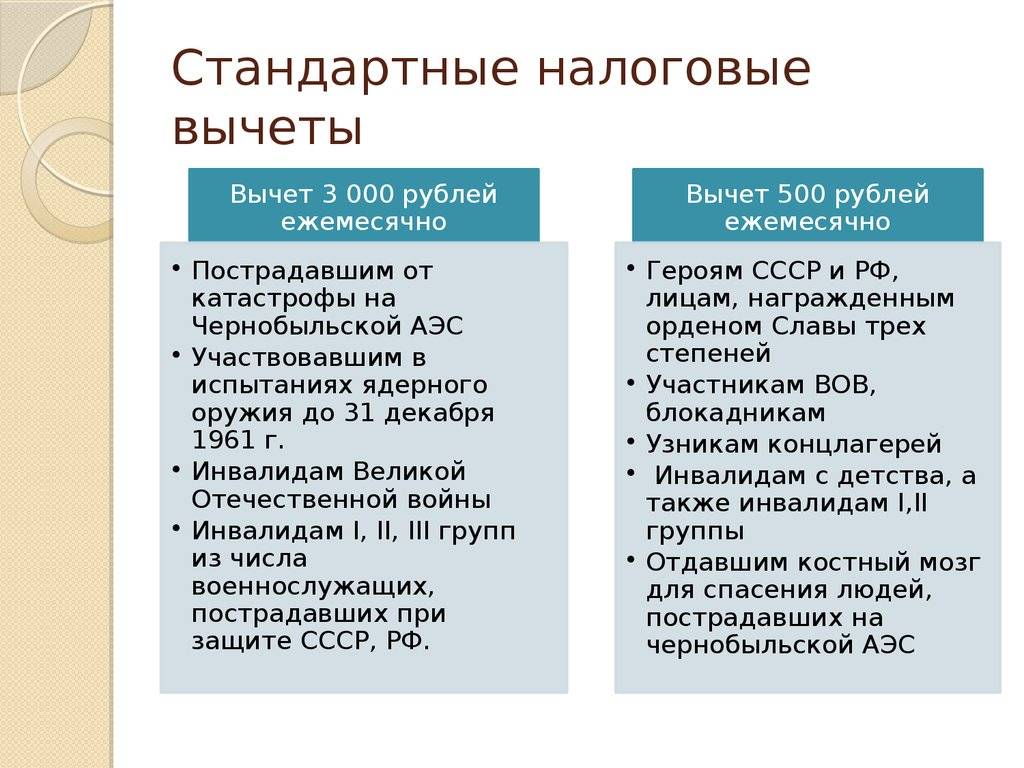

Эта группа льгот расписана в ст.218 НК РФ. Согласно которой, стандартный вычет может быть предоставлен либо на лицо, платящее налог, либо на его детей. За каждого малыша в семье назначается конкретная сумма. Стандартные вычеты расписаны в таблице ниже.

| Кому причитается вычет | В каком размере (сумма в месяц) |

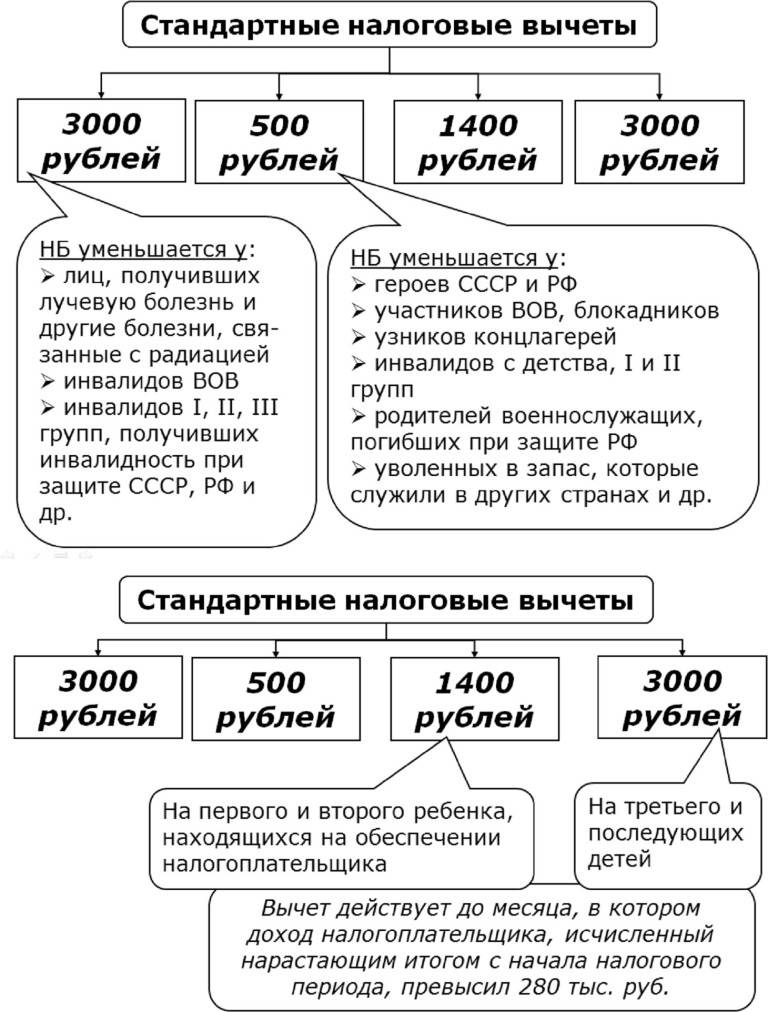

| Инвалиды ВОВ, ликвидаторы последствий ЧАЭС, иные ветераны войны и ЧС | 3000р |

| Герои РФ, СССР, кавалеры ордена Славы. Сюда также относятся инвалиды детства, не достигшие 18 лет | 500р |

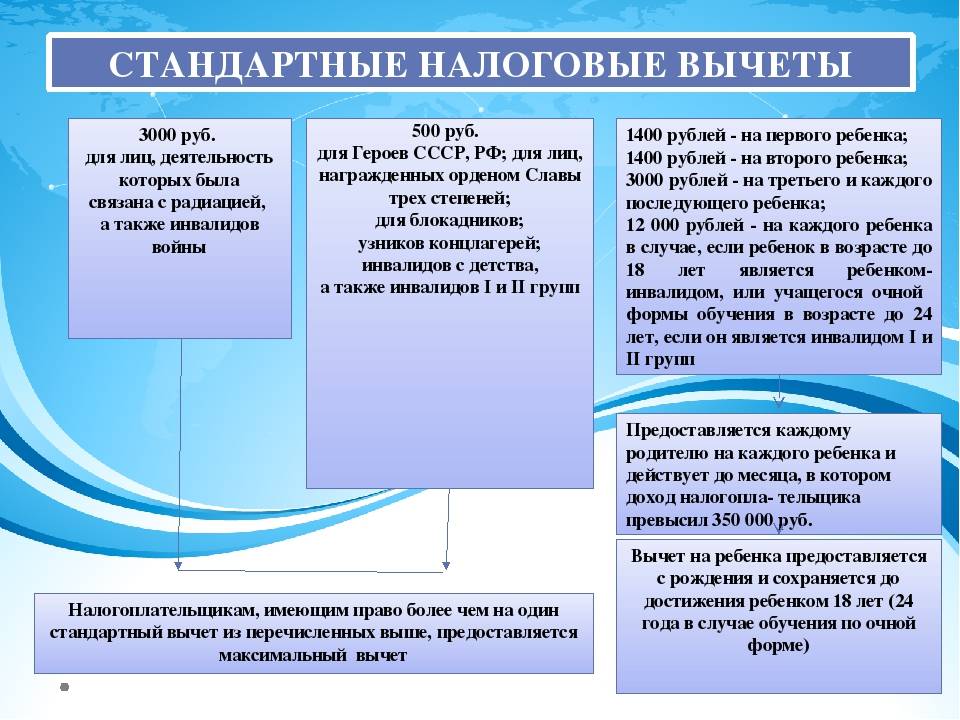

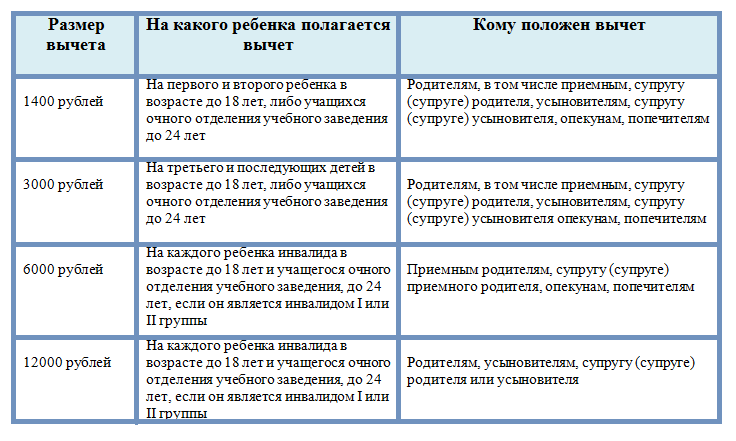

| Родителям или опекунам на первого и второго ребенка | 1400р |

| Родителям или опекунам на третьего и последующих детей | 3000р |

| Родителям/опекунам ребенка инвалида | 12000р/6000Р |

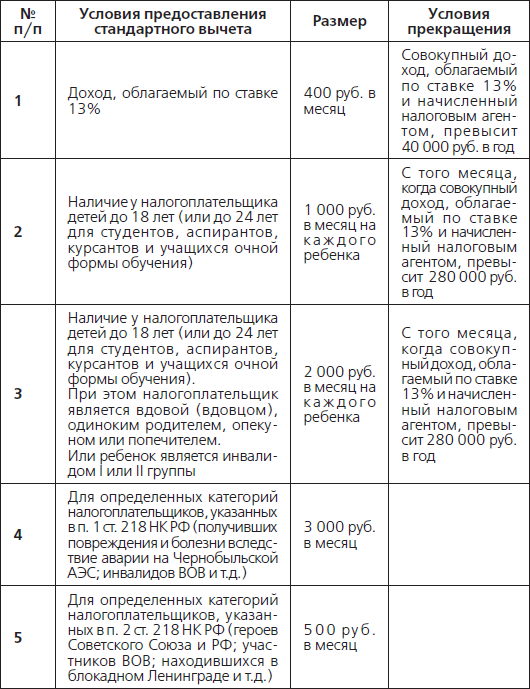

Для получения таких вычетов нужно подать заявление и прикрепить подтверждающие документы (например, свидетельства о рождении детей). Было бы несправедливо забыть указать, что у налоговых вычетов есть свой предел, до которого они действуют. Пока суммарный налог плательщика за год не превысит 350 000р, льготы действительны. В месяц, когда эта планка будет превышена, они аннулируются, и физлицо – плательщик НДФЛ уже должен будет отдать государству все 13%.

Что такое стандартный налоговый вычет

Это льгота, позволяющая уменьшить налогооблагаемую базу на конкретную сумму и, как следствие, снизить размер НДФЛ. Льгота предоставляется только работающим налоговым резидентам. Порядок предоставления, размеры сумм и категории заявителей закреплены статьей 218 Налогового кодекса.

Виды налоговых вычетов

Стандартные вычеты можно условно разделить на две группы:

- На физическое лицо – размер налогооблагаемой базы уменьшается на 3000 р. либо на 500 р. в зависимости от категории налогоплательщика.

- На детей – полагаются обоим родителям на каждого. Размер уменьшения на первого, второго — по 1400 р., за третьего и последующих – по 3000 р.

Кроме того, если семья воспитывает инвалида до 18 лет либо на попечении находится инвалид 1, 2 группы до 24 лет, проходящий обучение по очной форме, база облагаемых доходов снижается на 12000 р. для каждого из родителей и на 6000 р. в случае опекунства. Единственному родителю льгота положена в удвоенном размере. Если детские уже не полагаются на старших ввиду их совершеннолетия, на младших предоставляются по очереди рождения. Например, по факту в семье только один малолетний, но он по счету является третьим в семье. База налогообложения будет снижена на 3000 р.

Таблица 4. Расчеты по НДФЛ П.Л. Савина в I квартале 2008 года

(руб.)

----T-----------------------------T------T----------T------------¬¦ N ¦ Показатель ¦Январь¦ Февраль ¦ Март ¦¦п/п¦ ¦ ¦ ¦ ¦+---+-----------------------------+------+----------+------------+¦ 1 ¦Заработная плата за месяц ¦15 000¦ -¦ 15 000¦+---+-----------------------------+------+----------+------------+¦ 2 ¦Доходы с начала года ¦15 000¦ 15 000¦ 30 000¦+---+-----------------------------+------+----------+------------+¦ 3 ¦Стандартные вычеты за месяц, ¦ 1 000¦ 1 000¦ 600¦¦ ¦в том числе: ¦ ¦ ¦ ¦¦ ¦а) на работника; ¦ 400¦ 400¦ -¦¦ ¦б) на ребенка ¦ 600¦ 600¦ 600¦+---+-----------------------------+------+----------+------------+¦ 4 ¦Стандартные вычеты ¦ 1 000¦ 2 000¦ 2 600¦¦ ¦с начала года ¦ ¦ ¦ ¦+---+-----------------------------+------+----------+------------+¦ 5 ¦Налоговая база с начала года ¦14 000¦ 13 000¦ 27 400¦¦ ¦(стр. 2 - стр. 4) ¦ ¦ ¦ ¦+---+-----------------------------+------+----------+------------+¦ 6 ¦НДФЛ, исчисленный ¦ 1 820¦ 1 690¦ 3 562¦¦ ¦с начала года (стр. 5 x 13%) ¦ ¦ ¦ ¦+---+-----------------------------+------+----------+------------+¦ 7 ¦НДФЛ к удержанию за текущий ¦ 1 820¦ -¦ 1 742¦¦ ¦месяц ¦ ¦ ¦(3562 -1820)¦+---+-----------------------------+------+----------+------------+¦ 8 ¦К выплате за месяц (стр. 1 - ¦13 180¦ -¦ 13 258¦¦ ¦стр. 7) ¦ ¦ ¦ ¦L---+-----------------------------+------+----------+-------------

Размер и условия получения на ребенка

Граждане РФ имеют право получить налоговые льготы за детей, которые находятся у них на обеспечении. Причем это могут быть как родные, так и усыновленные или подопечные дети.

Для получения вычета требуется:

- получать доходы, облагаемые 13% НДФЛ;

- иметь на обеспечении одного или более ребенка, в том числе и ребенка-инвалида;

- оформить заявление на вычет с демонстрацией подтверждающих документов.

Возраст ребенка должен быть менее 18 лет или до 24 лет (если он продолжает учебу очно). При этом вычет предоставляется лицам, являющимся:

- прямыми родителями;

- супругами прямых родителей;

- приемными родителями и их супругами;

- усыновителями;

- попечителями;

- опекунами.

При определении суммы льготы учитывается порядок рождения ребенка (пп. 4 п. 1 ст. 218 НК РФ) в соответствии с датой, указанной в свидетельстве о рождении. В этом случае учитывают также и тех детей, которые уже достигли предельного возраста, не дающего право на льготу.

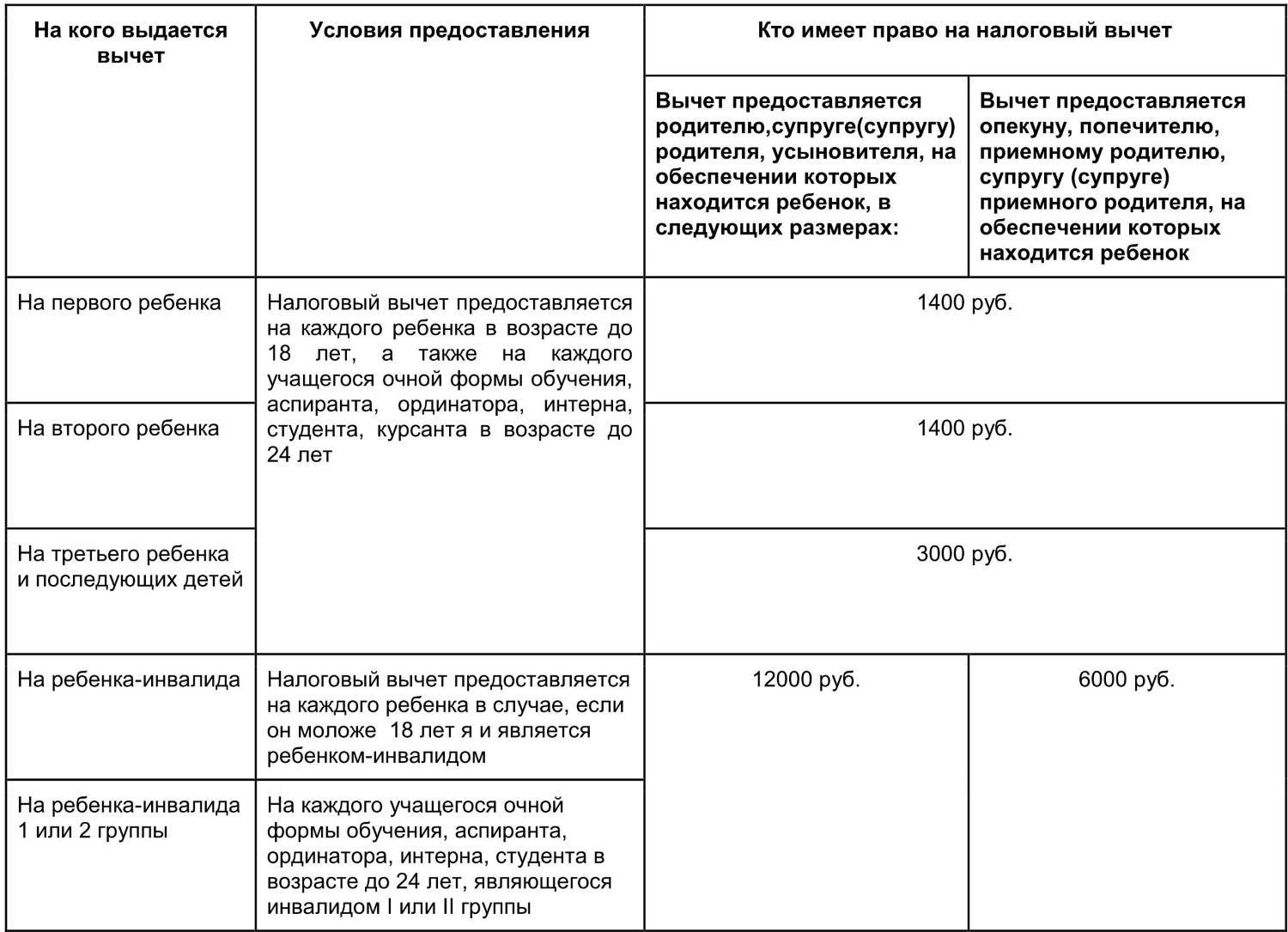

| Налоговый вычет на детей | |

|---|---|

| 1. Родителю, супругу (супруге) родителя, усыновителю, на обеспечении которых находится ребенок: | Сумма вычета, руб. |

| 1.1. на первого ребенка | 1400 |

| 1.2. на второго ребенка | 1400 |

| 1.3. на третьего и последующих детей | 3000 |

| 1.4. на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 12000 |

| 2. Опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок: | Сумма вычета, руб. |

| 2.1. на первого ребенка | 1400 |

| 2.2. на второго ребенка | 1400 |

| 2.3. на третьего и последующих детей | 3000 |

| 2.4. на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 6000 |

Например, если у инвалида 2-й группы есть ребенок, то ему полагается вычет 500 рублей за инвалидность и 1 400 рублей за первого ребенка. В некоторых случаях предусмотрено удвоение суммы вычета, о чем вы сможете узнать здесь.

Важно учитывать и другой момент. Вычет на ребенка в зависимости от порядка рождения и льгота за ребенка-инвалида не исключают друг друга, а суммируются

Например, если в семье родился первый ребенок, и он является инвалидом, то родителям полагается два вычета:

- 1 400 рублей на рождение первого ребенка;

- 12 000 рублей на ребенка-инвалида.

Вычет на детей, в отличие от стандартной льготы налогоплательщика, оформленной «на себя», ограничен лимитом по доходам. Его предоставляют до того момента, пока доход в течение года нарастающим итогом не превышает 350 тыс. рублей. С месяца, когда это превышение состоялось, льгота перестает применяться. Подробней об этом можно прочитать здесь.

Кто может претендовать на вычет

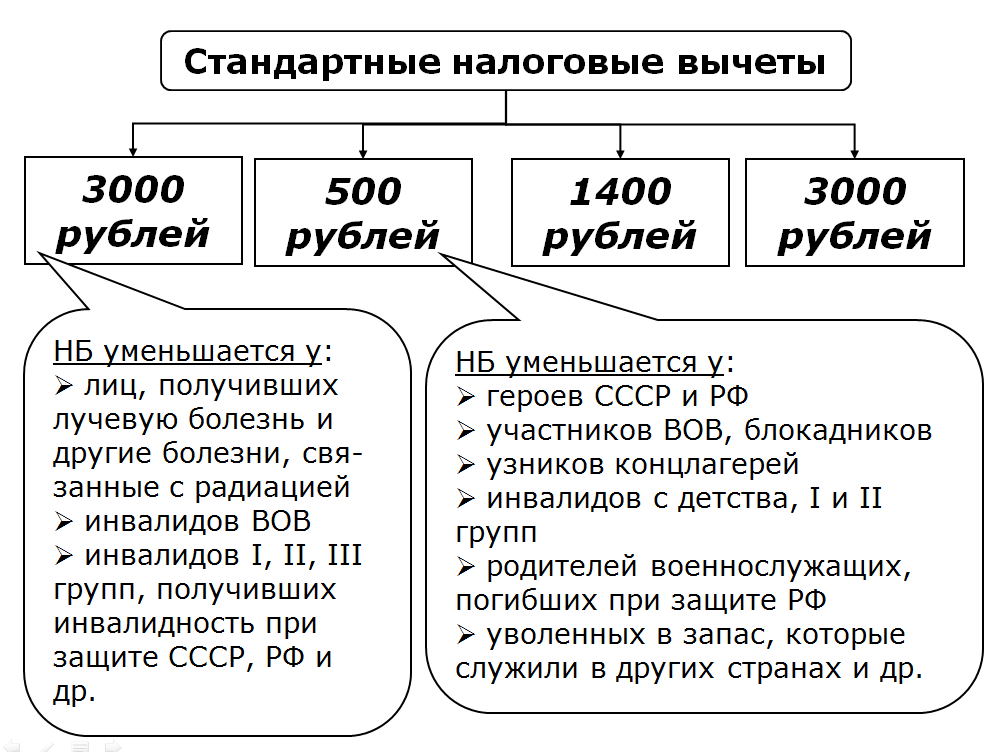

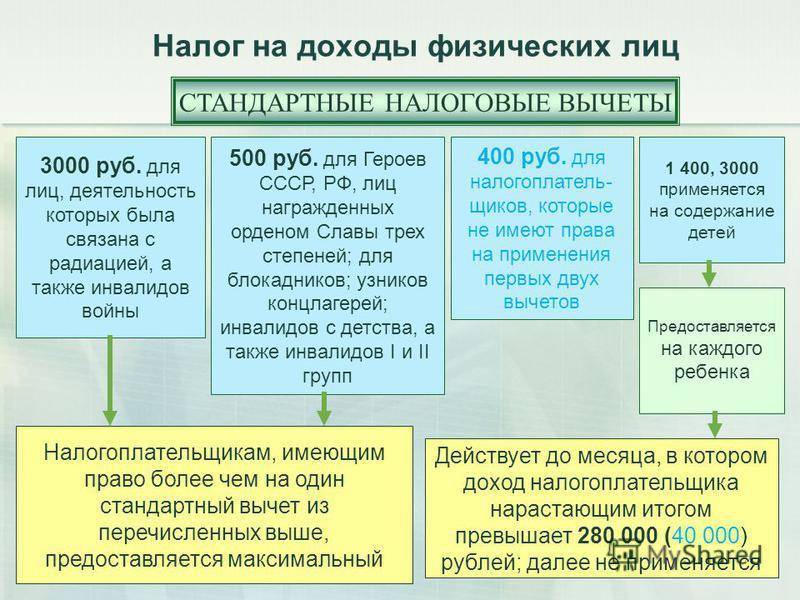

Уменьшить облагаемую сумму на 3000 р. могут следующие категории граждан:

- пострадавшие и ликвидаторы аварии на Чернобыльской АЭС, военные и проходившие военную службу в зоне отчуждения в 1986-1987 гг.;

- пострадавшие и ликвидаторы аварии на ПО «Маяк» в 1957 г.;

- лица, принимающие участие в производстве ядерных зарядов;

- лица, участвующие в различных испытаниях ядерного оружия;

- инвалиды Великой Отечественной войны.

Уменьшить базу налогообложения на 500 р. могут следующие категории граждан:

- участники ВОВ;

- блокадники;

- узники концлагерей;

- инвалиды 1, 2 группы, инвалиды детства;

- лица, у которых диагностирована лучевая болезнь;

- участники военных действий, проходящих на территории РФ, СНГ;

- эвакуированные из зон отчуждения при Чернобыльской АЭС, ПО «Маяк»;

- доноры костного мозга.

Воспользоваться правом уменьшения налогооблагаемых доходов могут физические лица, на попечении которых находятся малолетние, не достигшие совершеннолетнего возраста.

Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2021 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ. Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

- Для определенных категорий граждан стандартные налоговые вычеты могут составить 3 000 или 500 руб.

- Всем гражданам, имеющим детей, может быть предоставлен так называемый детский вычет.

Кому предоставляются?

Вне зависимости от вида вычета, его размер является фиксированным. Поэтому ежемесячно база налогообложения будет уменьшаться на одну и ту же сумму.

Чтобы воспользоваться указанным правом, физлицо должно соблюсти ряд условий:

- Получать доходы, с которых выплачивается в бюджет 13% НДФЛ.

- Относиться к категории налоговых резидентов РФ. К ним причисляют лиц, которые фактически находятся в России не меньше 183 дней за 12 месяцев подряд.

- Оформить заявление на имя работодателя или в адрес налогового органа (с предоставлением заполненной декларации 3-НДФЛ).

- Подтвердить свой статус и возможность получения льготы соответствующими документами.

- Соответствовать условиям, прописанным в ст. 218 Налогового кодекса.

Порядок оформления

Для того чтобы получить вычет по месту работы, налогоплательщику необходимо подготовить комплект документов:

- соответствующее заявление на имя работодателя;

- копии документов, подтверждающих право на льготу: паспорт, свидетельство о браке, свидетельства о рождении детей, справки об инвалидности ребенка или заявителя, постановление суда об усыновлении, справки об особом статусе лица (участник военных действий, блокадник и другие льготные категории);

- когда родитель является единственным, дополнительно потребуется приложить копию свидетельства о смерти второго либо постановление о лишении его родительских прав, либо справку, составленную со слов матери, о рождении ребёнка.

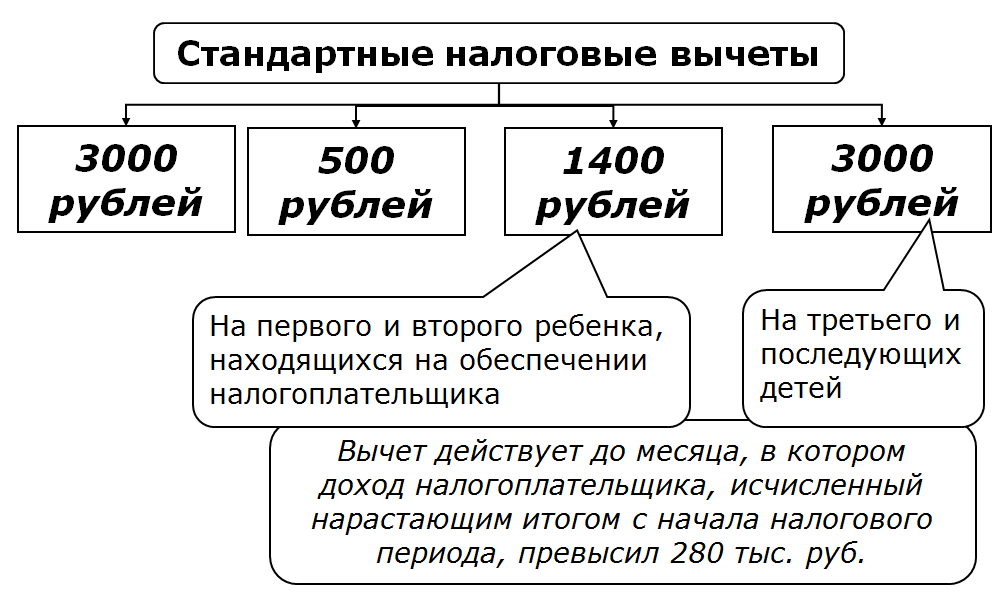

Размер вычета на ребенка

Размер налогового вычета, напрямую зависит от количества детей находящихся на обеспечении налогоплательщика:

| Вычет | Размер вычета (в 2021 году) | Порог для применения вычета |

|---|---|---|

| На первого и второго ребенка | 1400 руб. | 350 000 руб. (с 2021 года) |

| На третьего и каждого последующего ребенка | 3000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя | 6000 руб. | |

| На каждого ребенка инвалида до 18 лет (учащегося инвалида I или II группы до 24 лет) для родителя, супруга (супруги) родителя, усыновителя | 12000 руб. |

Для того чтобы правильно определить размер вычета, необходимо выстроить очередность детей согласно их датам рождения (самый старший будет считаться первым и т.д.). При этом даже если старшему ребёнку уже больше 24 лет и вычет на него не предоставляется, он всё равно будет считаться первым.

Примечание: если у супругов уже есть по одному ребенку от предыдущих браков, по которым ими уплачиваются алименты, тогда их общий ребёнок будет считаться третьим.

Кому предоставляются?

Вне зависимости от вида вычета, его размер является фиксированным. Поэтому ежемесячно база налогообложения будет уменьшаться на одну и ту же сумму.

Чтобы воспользоваться указанным правом, физлицо должно соблюсти ряд условий:

- Получать доходы, с которых выплачивается в бюджет 13% НДФЛ.

- Относиться к категории налоговых резидентов РФ. К ним причисляют лиц, которые фактически находятся в России не меньше 183 дней за 12 месяцев подряд.

- Оформить заявление на имя работодателя или в адрес налогового органа (с предоставлением заполненной декларации 3-НДФЛ).

- Подтвердить свой статус и возможность получения льготы соответствующими документами.

- Соответствовать условиям, прописанным в ст. 218 Налогового кодекса.

Стандартный Налоговый Вычет Единственному Опекуну 2020

Стандартный вычет на ребенка опекуну в 2020 году

- не более 18 лет (право на теряется по окончанию года, в котором исполнилось 18 лет);

- не более 24 лет, если ребенок является обучающимся очной формы (право на льготу теряется по завершению месяца окончания учебы).

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок Повышение пенсий 2020 Материнский капитал 2020 Транспортный налог 2020 Налог на имущество 2020 Налог на прибыль 2020 ЕНВД 2020 Налог с продаж 2020 Налоги ИП 2020 УСН 2020 Земельный налог 2020 Налоговый вычет 2020 Льготы 2020 2009-2020 Центр управления финансами.

Оформление налогового вычета приемному родителю (опекуну)

- Определяется очередность: первым по хронологии считается ребенок, рожденный в 2010 году, второй – в 2012 году, третий – помещенный под опеку в 2014 году.

- Определяется сумма ежемесячной льготы: В = 1400 + 1400 + 3 000 х 2 = 8 800 (рублей).

- Вывод: величина ежемесячной льготы устанавливается в размере 8 800 рублей.

Срок льготы оканчивается в году прекращения действия попечительства и содержания. Окончание периода определяется договором или наступлением соответствующего возраста. Ребенок, продолжающий находится под опекой, после достижения им возраста 14 лет автоматически переходит под попечительство (ст. 40 ГК РФ). Об изменении статуса в бухгалтерию работодателя предоставлять дополнительные справки не требуется.

Налоговый вычет на ребенка-инвалида в 2020 году

Я, Чагина Елена Леонидовна, на основании пп. 4 п. 1 ст. 218 НК РФ прошу предоставлять мне за каждый месяц налогового периода стандартный налоговый вычет по НДФЛ на моего ребенка, Чагину Анну Павловну, 16.12.2015 г.р., которая является инвалидом III группы. Обязуюсь своевременно сообщать об изменении обстоятельств, послуживших основанием для предоставления стандартного налогового вычета.

По данным таблицы можно ответить на вопрос, вычет на ребенка-инвалида дается до какого возраста? До 18 лет вычет дается на любого ребенка-инвалида, а до 24 лет – только детям-инвалидам I или II группы, которые являются учащимися очной формы обучения, аспирантами, ординаторами, интернами или студентами.

Единственному опекуну стандартный налоговый вычет предоставляется в двойном размере

Орган опеки и попечительства, исходя из интересов лица, нуждающегося в установлении над ним опеки или попечительства, может назначить ему нескольких опекунов или попечителей, в том числе при устройстве в семью на воспитание детей, оставшихся без попечения родителей (п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ «Об опеке и попечительстве»).

К документам, подтверждающим право на стандартный налоговый вычет в двойном размере, в частности, относится документ из органов опеки и попечительства, подтверждающий назначение опекуна единственным опекуном.

Вычет на ребенка опекунам в 2020 году

- на первых двух — по 1 400 руб.;

- начиная с третьего — по 3 000 руб.;

- на ребенка-инвалида до 18 лет или обучающегося очно инвалида 1-2 группы до 24 лет — 6 000 руб.

Заякина А. Л. оформлена единственным опекуном двух девочек-школьниц. Еще у нее есть родной сын детсадовского возраста. При расчете НДФЛ работодатель Заякиной каждый месяц уменьшает налогооблагаемую базу на 8 600 руб.: по 2 800 (1 400 × 2) на каждого подопечного и 3 000 на родного ребенка. Схожая ситуация рассматривается Минфином в сообщении от 16.06.2016 № 03-04-05/35117.

Двойной налоговый вычет на ребенка единственному родителю

В соответствии с законодательством, существует еще одно ограничение, что касается двойного налогового вычета — это возраст ребенка. Вычет можно получать только на детей до 18 лет включительно.

- Для расчета детского вычета по НДФЛ используются данные за последние 12 месяцев. Но если работник устроился на работу не в начале года, то берется его облагаемый НДФЛ с прежнего места работы.

- В случае, когда с полученной выплаты налог удерживался не полностью, то берется только та сумма, с которой производились налоговые отчисления. К примеру, при выдаче материальной помощи в размере 9000 рублей, НДФЛ облагается только 5000 рублей. Поэтому для расчета берут не 10000, а 6000 рублей.

- При внутреннем совмещении суммируется доход по всем должностям. При внешнем учитывается доход только по основному месту работы.

- Если доход превышает допустимый лимит в 350000 рублей — это повод отказаться от вычета в пользу другого родителя.

Сумма вычетов превысила доходы

Если сумма вычетов в календарном году окажется больше суммы доходов, облагаемых по ставке 13%, то налоговая база считается равной нулю. На следующий год разница между вычетами и доходами не переносится. Об этом говорится в п. 3 ст. 210 Налогового кодекса.

Пример 4. Гражданин Д.В. Сидоров сдает в аренду ООО “Селена” генератор за 1000 руб. в месяц. В январе 2008 г. он написал заявление о предоставлении стандартных вычетов на себя и на двух несовершеннолетних детей. Как рассчитать НДФЛ?

Решение. Общая сумма стандартных налоговых вычетов равна 1600 руб. в месяц, а именно:

- 400 руб. – на Д.В. Сидорова;

- 1200 руб. – на двух несовершеннолетних детей (600 руб. x 2).

НДФЛ с Д.В. Сидорова не будет взиматься в течение всего 2008 г. Дело в том, что за год его доход от аренды составит 12 000 руб., то есть не превысит 20 000 и тем более 40 000 руб. Значит, этот гражданин сохранит право на вычеты на протяжении всего налогового периода. Размер вычетов нарастающим итогом все время будет превышать совокупный доход с начала года. Поэтому налоговая база окажется равной нулю.

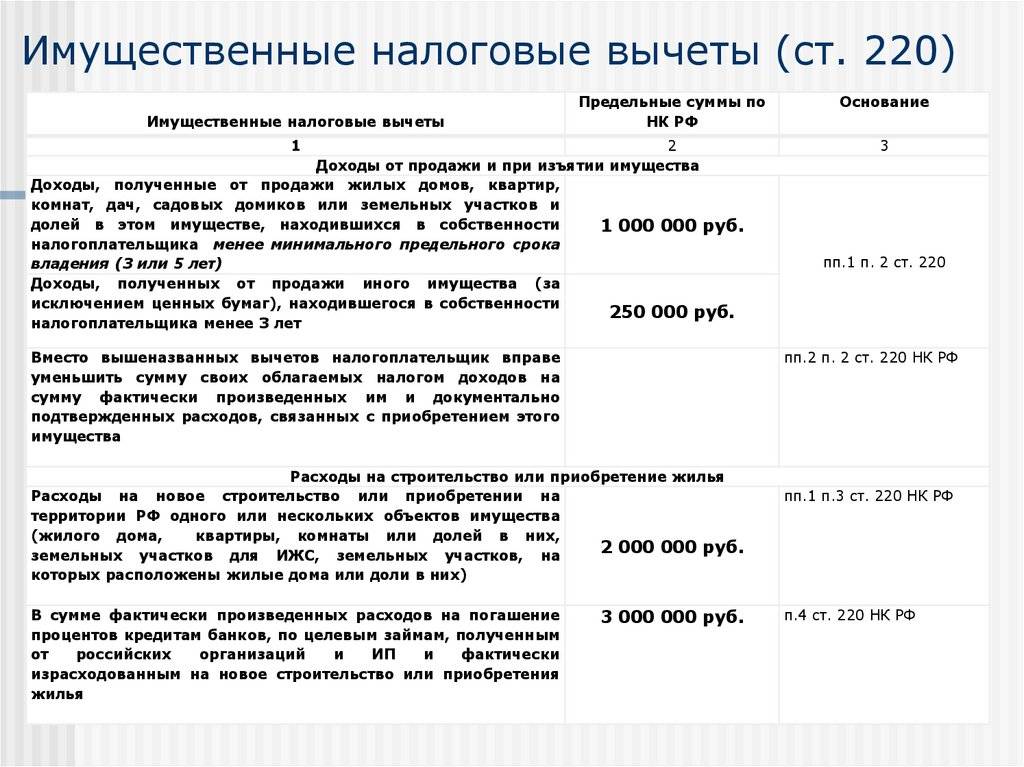

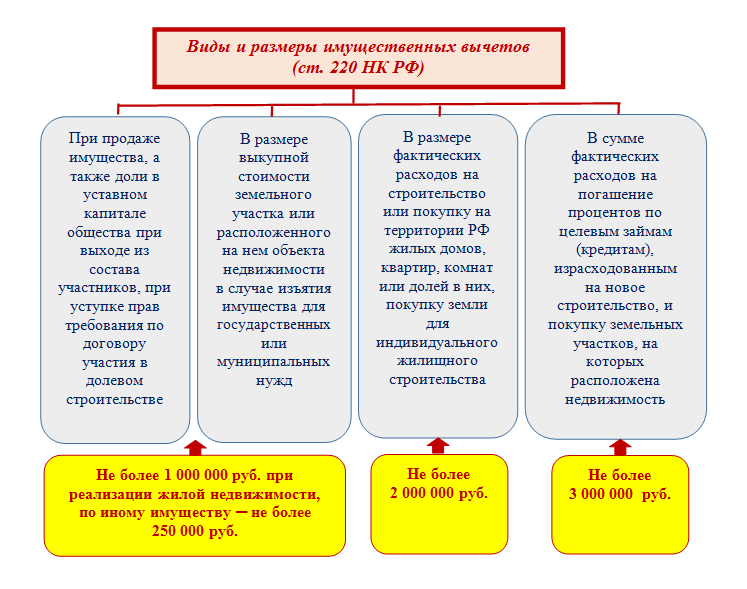

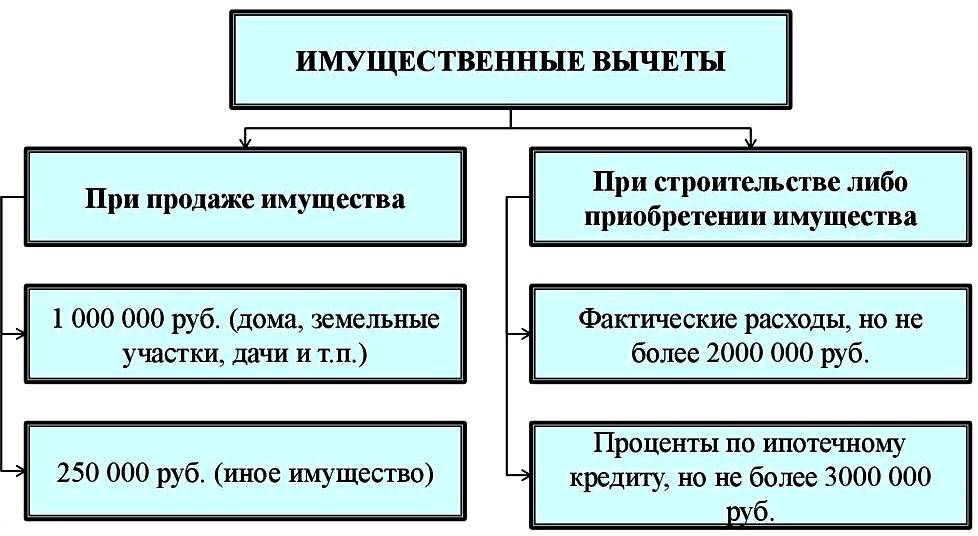

Как сэкономить на НДФЛ при покупке или строительстве жилья и когда имущественный вычет невозможен

Имущественный вычет — это предоставляемая государством льгота, дающая возможность после покупки или продажи имущества вернуть часть ранее уплаченного НДФЛ или снизить его текущие удержания.

В Налоговом кодексе РФ предусмотрено четыре вида имущественных вычетов. Размер каждого из них ограничен максимальной суммой:

Узнайте, как размер имущественного вычета зависит от вида продаваемого имущества и о других важных нюансах данного вида вычета.

Имущественный вычет не предоставляется, если при покупке или строительстве жилой недвижимости (или приобретении земельного участка для индивидуального жилищного строительства) использованы средства работодателей или других лиц, а также материнский капитал.

На вычет не стоит рассчитывать и в том случае, если сделка купли-продажи жилой недвижимости совершена между взаимозависимыми лицами.

Когда граждане признаются взаимозависимыми лицами, рассказываем в этом материале.

Имущественный вычет не предоставляется при реализации ценных бумаг и отдельных видов имущества (например, используемой в коммерческой деятельности недвижимости).

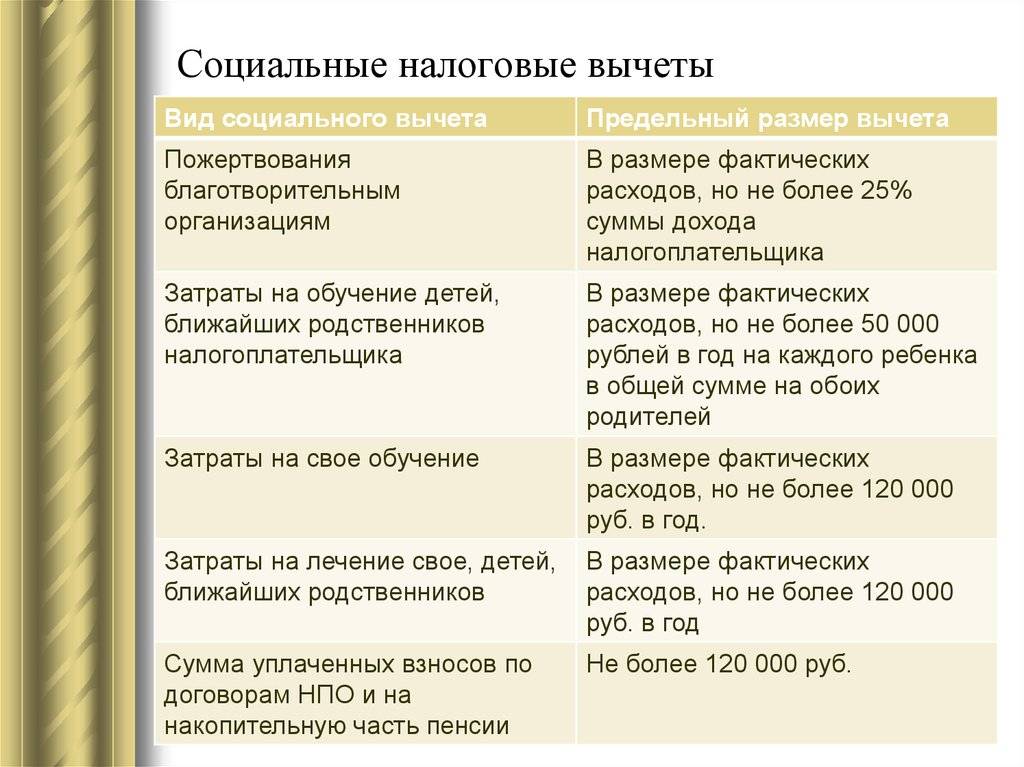

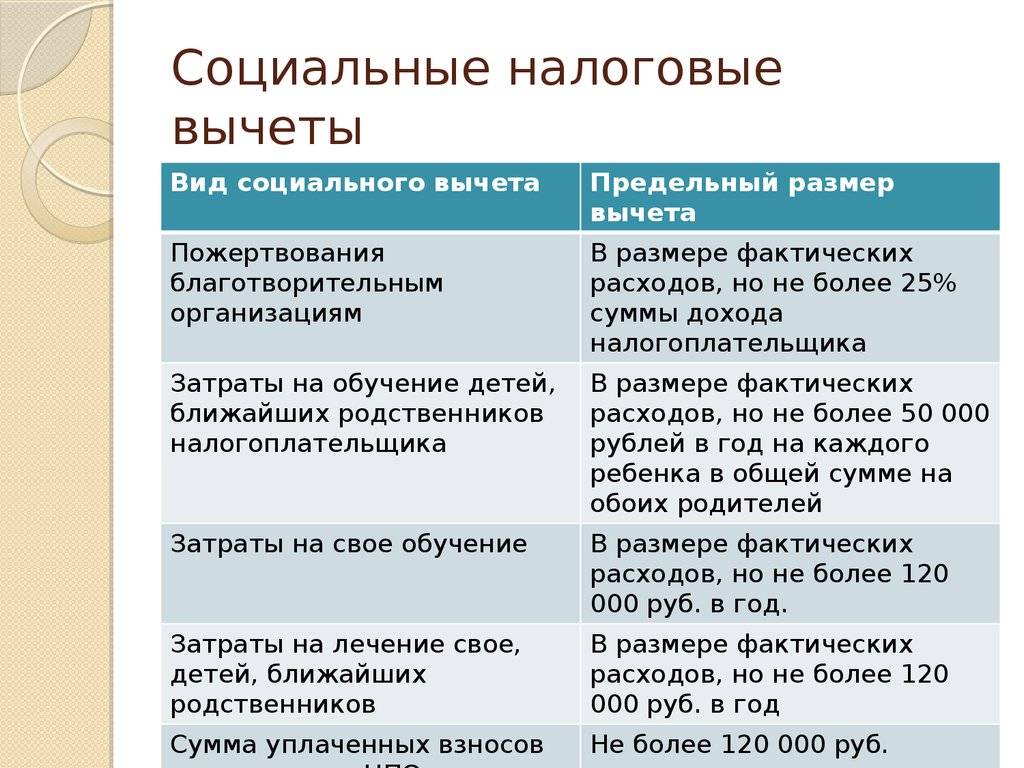

Какие преференции полагаются родителям

Мамы, папы, усыновители и опекуны могут претендовать на два вида уменьшения налогооблагаемой базы:

- стандартные;

- социальные.

Принципиально они отличаются. Стандартный налоговый вычет на детей учитывается по месту службы. Величина его зафиксирована в 218 статье НК. Для получения необходимо подпадать под определенные условия, которые также перечислены в указанном параграфе.

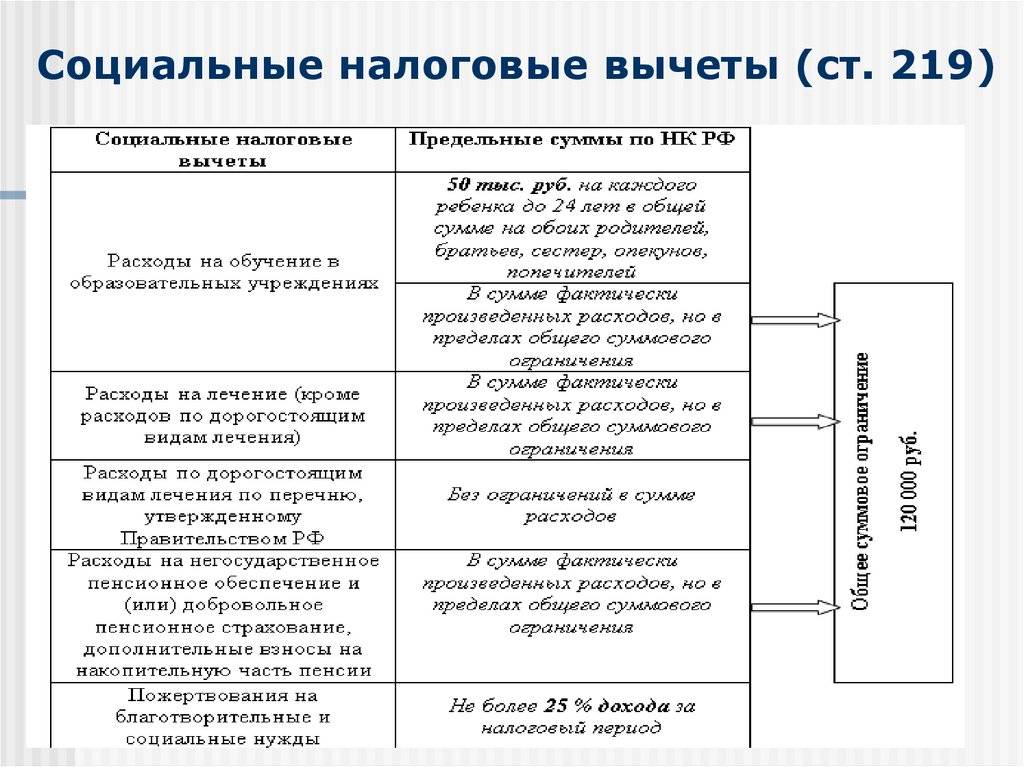

Социальные послабления по налогообложению поставлены в зависимость от семейных затрат на ребенка:

- получение образовательных услуг;

- лечение.

Внимание: льготы начисляются исключительно по инициативе получателя. Автоматически ни одна из них не предоставляется. Скачать для просмотра и печати:

Скачать для просмотра и печати:

Условия для назначения стандартного вычета

Получить послабления могут труженики, воспитывающие детей. Условия назначения приведены в первом пункте статьи 218 НК. Они таковы:

- Трудоустроенный гражданин должен относится к одной из категорий:

- родитель;

- усыновитель;

- опекун (попечитель);

- приемный родитель (или супруг такового).

- Дети, дающие основание:

- находятся на содержании претендента;

- являются несовершеннолетними (или студенты до 24 лет).

- Доход заявителя не превышает 350 000 руб.

Для сведения: сумма преференции зависит от порядка появления отпрысков на свет и состояния их здоровья.

Размер снижения базы налогообложения

Величина стандартного налогового вычета на детей

| На кого предоставляется | Размер в рублях | Код |

| На первого ребенка | 1 400 | 114 |

| На второго | 1 400 | 115 |

| На третьего и последующих | 3 000 | 116 |

| На ребенка-инвалида | 12 000 или 6 000 | 117 |

Справка: послабление предоставляется на каждого несовершеннолетнего (в некоторых случаях до 24-летия). Родителям и опекунам многодетных семей она суммируется.Например, если у сотрудницы двое малолетних, то на каждого полагается 1 400 руб. в месяц. Значит, база налогообложения труженицы уменьшается на 2 800 руб. Необходимо помнить, что с третьего малыша величина преференции увеличивается.Подсказка! Очередность детей устанавливается в хронологическом порядке по дате появления на свет (на основании свидетельств о рождении). Учитываются и совершеннолетние.

Как суммы зависят от категории получателя

Необходимо учитывать, что уменьшение базы происходит в различных размерах родителям и опекунам. Кроме того, в каждой ситуации учитываются:

- очередность ребенка;

- есть ли у него оформленная инвалидность.

В таблице приведена сводная информация зависимости величины преференции от семейного положения получателя в 2017 году:

| Основание для назначения | Категория претендента | |

| Родитель, его супруг, усыновитель | Опекун, приемный родитель и его супруг, попечитель | |

| Первый малыш | 1 400 | 1 400 |

| Второй | 1 400 | 1 400 |

| Третий и последующие | 3 000 | 3 000 |

| Дитя-инвалид 1 и 2 группы | 12 000 | 6 000 |

Информация о зависимости величины преференции от семейного положения получателя в 2020 году пока неизвестна. Наши эксперты отслеживают все изменения в законодательстве, поэтому все обновления будут указаны в этой статье.

Подсказка! При вычислении НДФЛ бухгалтер отбрасывает указанные суммы из зарплаты, с остальной суммы взимается 13% налога.

Пример 1

Степанова обратилась в 2017 году за налоговым послаблением, предоставив свидетельства своих детей 6 и 12 лет. Зарплата труженицы составляет 35 тыс. руб.

- Совокупный доход за год:

- С января бухгалтер учтет преференцию следующим образом:

- 35 000 руб. — 1 400 руб. — 1 400 руб. = 32 200 руб. (ежемесячная налогооблагаемая база);

- 32 200 руб. х 13% = 4 186 руб.

- Если бы льготы не учитывалась, т

35 000 руб. х 13% = 4 550 руб. (больше на 364 руб.).

со Степановой взыскивали:

- Льгота учитывается до тех пор, пока доход не превысит порогового значения:

- За год Степанова получит из бюджета:

Объяснение: сумма НДФЛ, вносимая труженицей в бюджет, фактически уменьшается. Значит, ее заработок возрастает за счет государственных средств. Это и есть помощь семьям, воспитывающим подрастающее поколение.

Пример 2

Ивченко А. в январе 2016 года заявила о желании получать скидку по налогообложению. В качестве подтверждения права предоставила документы на отпрысков:

- Андрей, 24 года, аспирант очник;

- Сергей, 16 лет, инвалид 1 группы;

- Светлана, 5 лет.

Заработная плата женщины 30 000 руб.

- Годовой доход:

- Величина уменьшения:

- Андрей — 1 400 руб.;

- Сергей — 12 000 руб.;

- Светлана — 3 000 руб.;

- всего — 16 400 руб.

- Расчет НДФЛ

(30 000 руб. — 16 400 руб.) х 0,13 = 1 768 руб.

- Если льготу не учитывать:

- Всего за 11 месяцев из бюджета Ивченко А.

2 132 руб. х 11 мес. = 23 451 руб.

получит:

Подсказка: до 24-летия молодого человека скидка учитывается в случаях, если он обучается очно в:

- ВУЗе;

- училище;

- аспирантуре;

- ординатуре.

Письмо Департамента налоговой политики Минфина России от 29 декабря 2020 г. N 03-04-05/115762 О предоставлении стандартного налогового вычета на детей по НДФЛ

4 февраля 2021

Департамент налоговой политики рассмотрел обращение по вопросу предоставления стандартного налогового вычета на детей по налогу на доходы физических лиц и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

В соответствии с подпунктом 4 пункта 1 статьи 218 Кодекса стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей – на первого ребенка, 1 400 рублей – на второго ребенка, 3 000 рублей – на третьего и каждого последующего ребенка и 12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Абзацем одиннадцатым подпункта 4 пункта 1 статьи 218 Кодекса установлено, что налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Таким образом, право на получение стандартного налогового вычета возникает при условии, что налогоплательщик является или в установленном законом порядке признается родителем и ребенок в возрасте до 18 лет либо учащийся очной формы обучения в возрасте до 24 лет, находится на обеспечении данного налогоплательщика.

В соответствии с пунктом 3 статьи 218 Кодекса стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источниками выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

При определении применяемого размера стандартного налогового вычета учитывается общее количество детей, включая детей, достигших возраста, после которого родители утрачивают право на получение стандартного налогового вычета.

Для предоставления стандартного налогового вычета на детей требуется письменное заявление от родителя и документы, подтверждающие право на налоговый вычет, в частности, копии свидетельств о рождении детей, копия паспорта с отметкой о регистрации брака между родителями или копия свидетельства о регистрации брака.

Если дети находятся на обеспечении родителя, который представил организации, признанной налоговым агентом, подтверждающие документы и письменное заявление на предоставление стандартного налогового вычета на детей, то такая организация должна предоставить налоговый вычет налогоплательщику – родителю детей.

При этом налоговый вычет предоставляется с учетом ограничения по сумме доходов за налоговый период в размере 350 000 рублей.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено статьей 218 Кодекса, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных указанной статьей (пункт 4 статьи 218 Кодекса).

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Кто предоставляет вычет?

СНВ высчитывает для получателя вычета его работодатель. Если их несколько, то работник сам определяется который из низ будет заниматься этим вопросом. У двоих одновременно получать нельзя. Работодатель (при наличии подтверждающих документов и заявления сотрудника) производит все необходимые расчеты, осуществляет уплату НДФЛ и отчитывается перед налоговой службой. Вам лишь остается следить учтен ли вычет. А при выявлении ошибок сообщить в бухгалтерию предприятия.

Таким образом, вычетные деньги как таковые отдельно на руки не дают. Просто уменьшается размер удерживаемого налога, сохраняя зарплату в большем размере.