В 75 субъектах РФ налог на торгово-офисные помещения исчисляется по кадастровой стоимости

В 2018 году в 75 субъектах Российской Федерации организации исчислят налог на торгово-офисные помещения исходя из кадастровой стоимости данных объектов. В 2015 году такой порядок исчисления налоговой базы в отношении торгово-офисной недвижимости действовал в 28 субъектах Российской Федерации.

В 2018 году только в 9 регионах НЕТ соответствующих региональных законов и НЕ определены перечни объектов торгово-офисной недвижимости, налоговая база в отношении которых определяется по кадастровой стоимости. Это Владимирская область, Город Севастополь, Красноярский край, Ненецкий автономный округ, Орловская область, Оренбургская область, Республика Крым, Республика Саха (Якутия), Ростовская область, Чукотский автономный округ.

Смотрите Прожиточный минимум по регионам

В некоторых субъектах Российской Федерации на основе кадастровой стоимости налогом облагаются только торговые центры (комплексы) и помещения в них. В других субъектах кроме торговой недвижимости налогом на имущество по кадастровой стоимости облагаются также административно-деловые центры и помещения в них.

Кроме того, некоторые субъекты Российской Федерации воспользовались правом исчислять налог исходя из кадастровой стоимости по нежилым помещениям, в которых размещаются офисы, торговые точки, объекты общественного питания и бытового обслуживания.

Некоторые законодательные органы субъектов Российской Федерации установили ограничения по площади объектов, облагаемой на основе кадастровой стоимости.

Соответствующие перечни объектов, налоговая база в отношении которых в 2015 году исчисляется исходя из кадастровой стоимости, налогоплательщики могут найти на сайтах уполномоченных органов власти субъектов Российской Федерации, определивших перечни, или на сайтах субъектов Российской Федерации.

Расчет налога в 2017 году

В 2017 году сохраняется два варианта возможного произведения начислений: исходя из кадастровой или инвентаризационной стоимости. Так как реализацией изменений в налоговом законодательстве каждый регион занимается самостоятельно, уточнить принципы исчисления на 2017 год можно в региональном отделении ФНС.

Как проверить расчет

Каждый владелец имеет право проконтролировать сумму начисления. Для этого ему потребуется знать, как рассчитать налог на имущество с использованием следующей информации:

- Данные Росреестра относительно кадастровой стоимости.

- Площадь недвижимой собственности.

- Размер вычета, состоящий из освобождаемых от уплаты налога квадратных метров.

- Ставка налога.

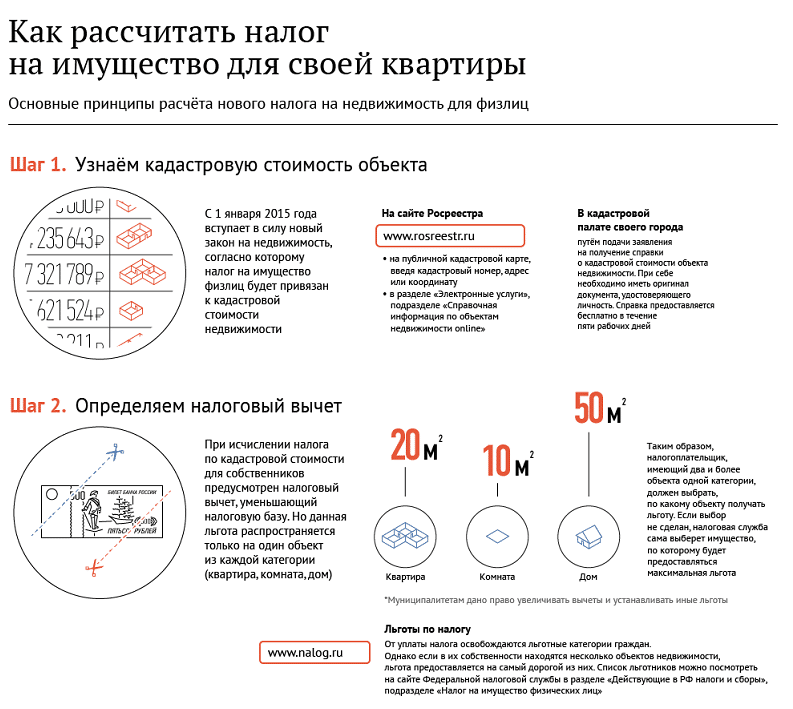

Вычеты

В расчетах необходимо учитывать величину вычета, снижающего величину расчетной базы. В зависимости от того, какой объект налогообложения, при исчислении производят вычет:

- на 10 квадратных метров, если собственностью является комната;

- на 20 квадратных метров, если делается расчет по квартире;

- На 50 квадратных метров, если объектом налогообложения является дом.

Муниципалитеты, представительные органы субъектов федерального значения, наделены полномочиями увеличивать размер вычетов по своему усмотрению.

Формула расчета

После того, как налоговый вычет определен, приступают к непосредственному исчислению платежа:

- Расчетная база. Кадастровая цена 1 кв.м умножается на размер налогооблагаемых метров.

- Расчет налоговой суммы. К полученному значению применяют коэффициент налога (ставку).

Наиболее простым вариантом является использование калькулятора расчета налога на имущество, в который заносят все необходимые данные об объекте.

Ставка

На федеральном уровне установлены общие для всех регионов ставки налога, которые местные органы власти вправе увеличивать, исходя из конкретной ситуации в регионе.

Градация применяемой федеральной ставки зависит от типа собственности и ее кадастровой цены:

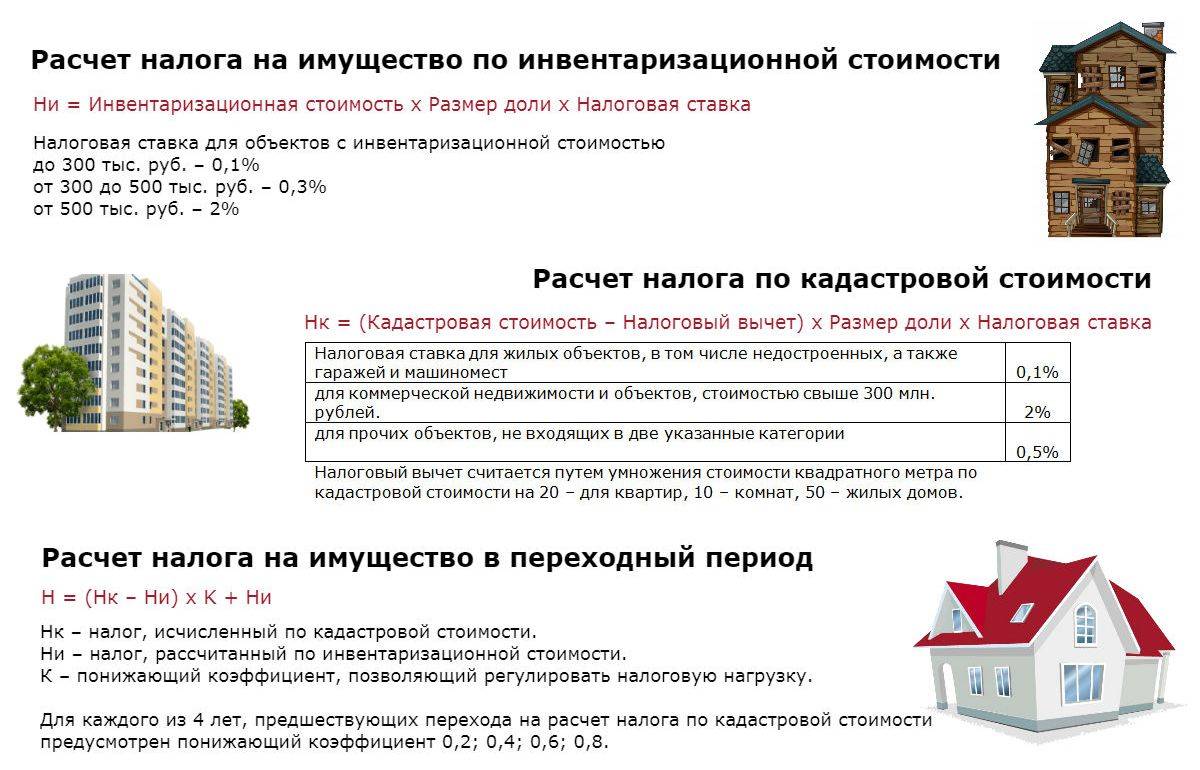

- Для большинства объектов налогооблагаемой недвижимости предусмотрена ставка в размере 0,1%. Данное правило распространяется на жилые дома, квартиры, дачи, гаражи, машиноместа, незавершенные объекты.

- Для недвижимости премиум-класса, стоимость которых оценена в более 300 млн рублей, применяется повышенная ставка в 2,0% .

- На прочие постройки, объекты недвижимости установлена процентная ставка 0,5%.

Применение понижающего коэффициента

На переходный период предусмотрено введение понижающих коэффициентов, которые позволят ступенчато произвести повышение налогового бремени. При исчислении размера налога сотрудник ФНС обязан произвести стандартные расчеты по кадастровой и инвентаризационной стоимости. В случае, если налог по кадастровой стоимости составляет большую сумму, будет применен понижающий коэффициент.

Из суммы по кадастровой цене вычитают сумму по инвентаризационной цене. Полученное значение умножают на понижающий коэффициент. Полученная сумма прибавляется к размеру налога по инвентаризационной стоимости. Таким образом, фискальный орган будет следить за тем, чтобы размер налога по новому принципу исчисления рассчитывался без резких изменений.

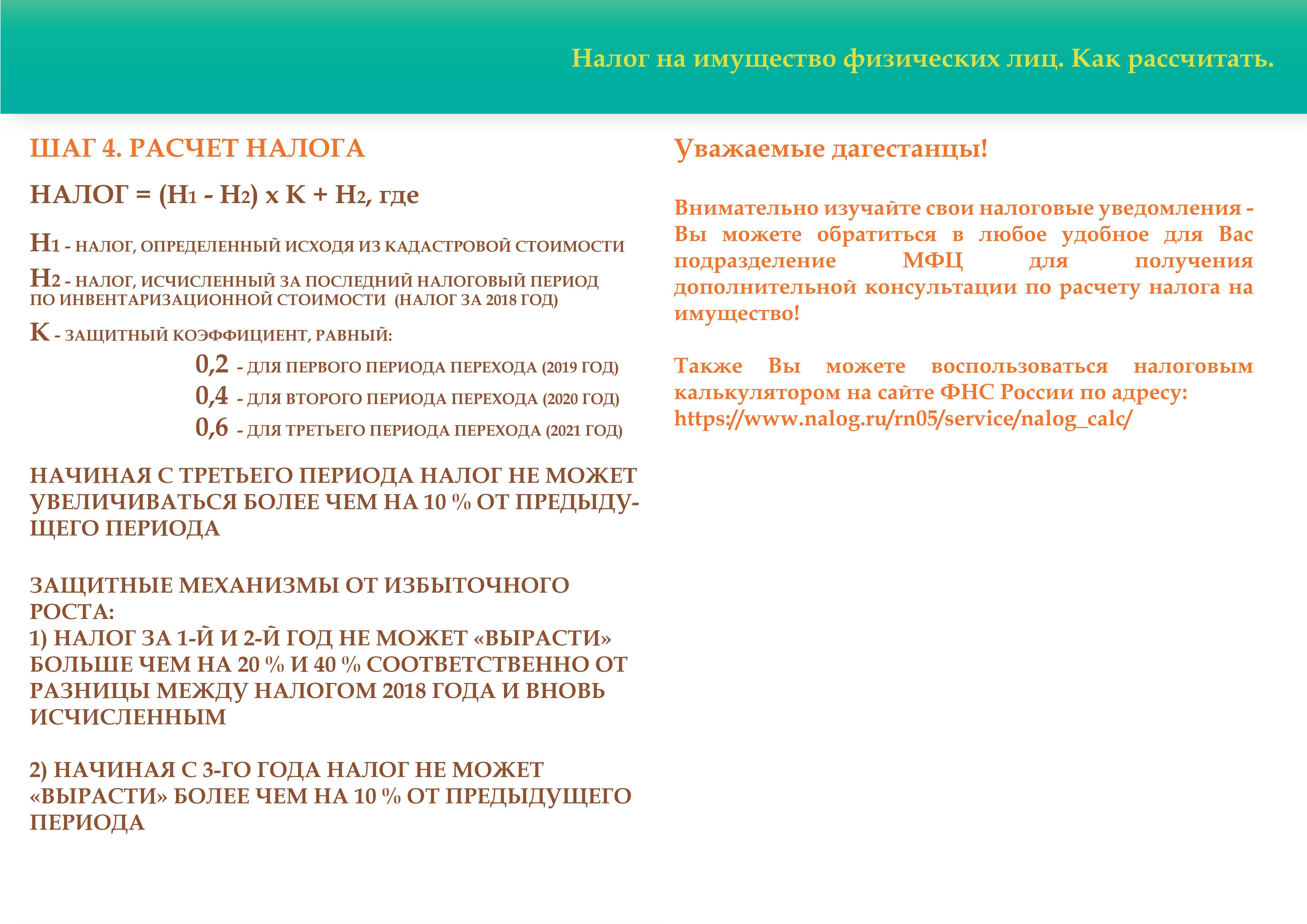

В течение 5 лет переходного периода значение понижающего коэффициента будет снижаться. Если в первый год возможно применение 0,2 ставки, то за каждый последующий налоговый период его значение будет увеличиваться на 0,2. К 2021 году значение коэффициента будет равно единице, что означает полный отказ от корректировки, а все регионы к указанному сроку переходят на новую систему расчетов полностью.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

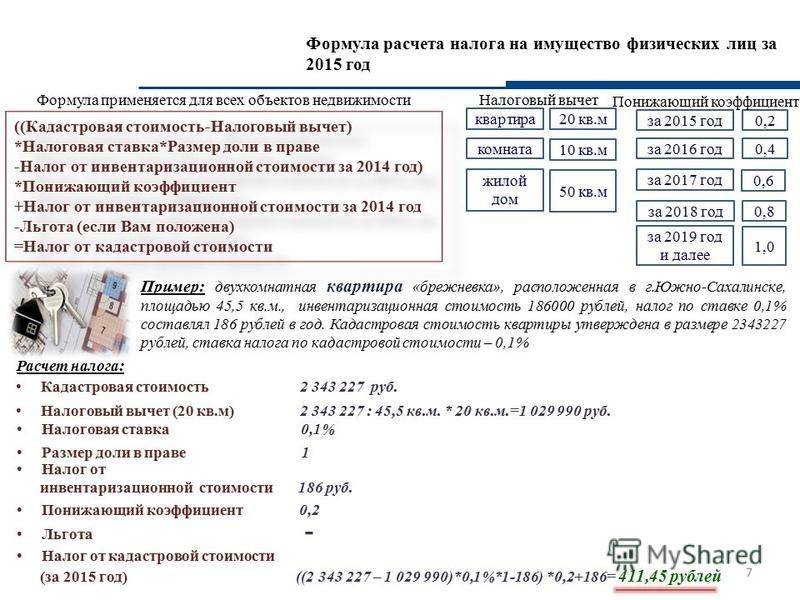

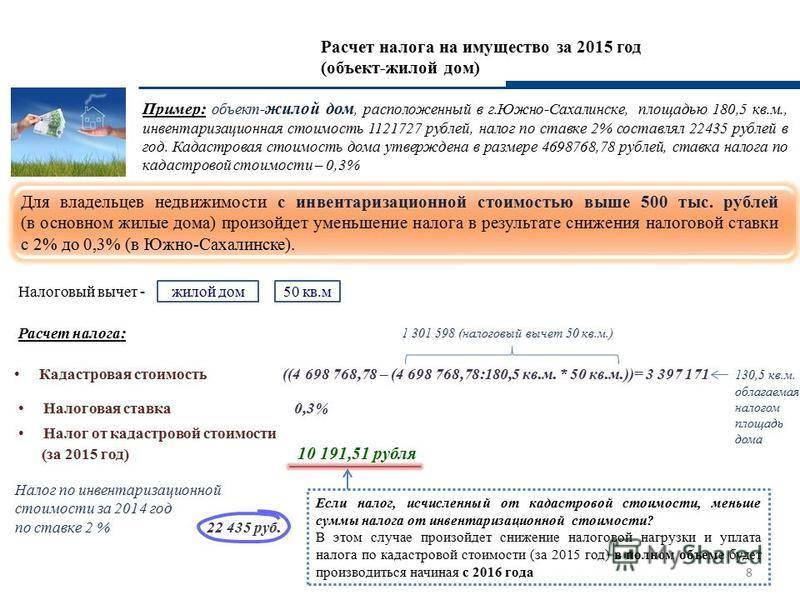

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

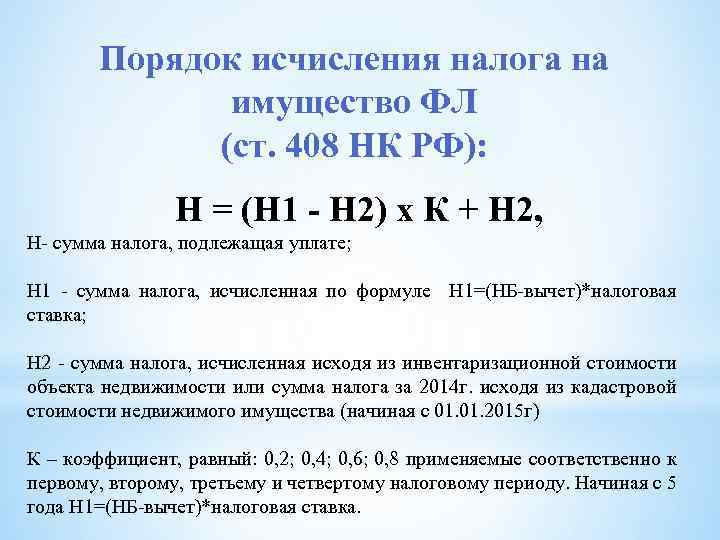

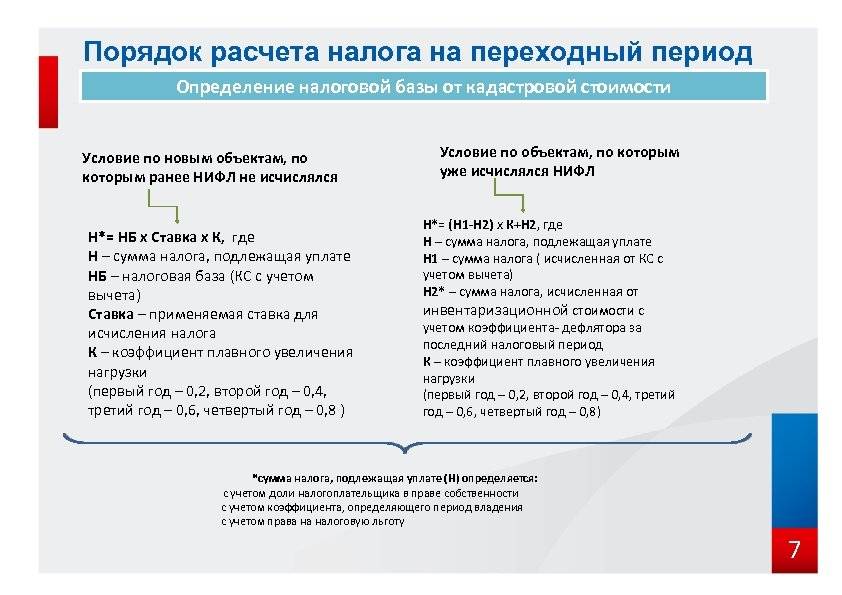

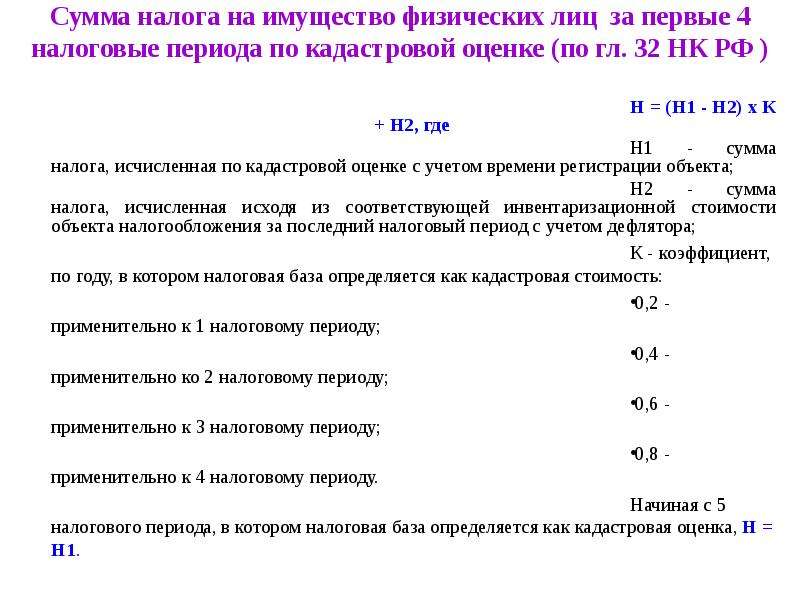

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Расчет налога и авансовых платежей

Вследствие принятых поправок налог на имущество будет рассчитываться отдельно по объектам недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость (п. 1 ст. 376, п. 3 ст. 382 НК РФ). Кадастровая стоимость в таком случае берется по состоянию на 1 января соответствующего налогового периода (п. 2 ст. 375 НК РФ) и умножается на ставку налога.

Как известно, ставки по налогу на имущество утверждаются законами субъектов РФ, в Налоговом кодексе устанавливаются лишь предельно допустимые значения названных ставок. Представленный подход распространяется и на случаи исчисления налога исходя из кадастровой стоимости объектов недвижимости (ст. 380 НК РФ в обновленном варианте). Для данной ситуации п. 1.1 ст. 380 НК РФ утверждены максимальные ставки налога:

- для города федерального значения Москвы – в 2014 г. – 1,5%, в 2015 г. – 1,7%, в 2016 г. и последующие годы – 2%;

- для иных субъектов РФ – в 2014 г. – 1,0%, в 2015 г. – 1,5%, в 2016 г. и последующие годы – 2%.

Сумма авансовых платежей по налогу определяется по истечении отчетного периода как 1/4 кадастровой стоимости объекта по состоянию на 1 января налогового периода, умноженная на соответствующую налоговую ставку (п. 7 ст. 382, пп. 1 п. 12 ст. 378.2 НК РФ).

Как рассчитать размер авансового платежа, да и в целом налога за год в случае смены собственника соответствующего объекта, Налоговый кодекс не поясняет. Точнее, особенности исчисления налога в случае возникновения (прекращения) права собственности на объекты недвижимости закреплены только в отношении имущества иностранных организаций (п. 5 ст. 382 НК РФ). Нужно отметить, что данная норма существовала и раньше, когда налоговая база в отношении иностранной недвижимости определялась как инвентаризационная стоимость. Поэтому в соответствующей части п. 5 ст. 382 НК РФ законодателем принципиально ничего не изменено. Согласно ей в случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на объекты недвижимого имущества иностранных организаций <…> исчисление суммы налога (сумм авансовых платежей по налогу) в отношении данных объектов недвижимого имущества осуществляется с учетом коэффициента, определяемого как отношение количества полных месяцев, в течение которых данные объекты недвижимого имущества находились в собственности налогоплательщика, к количеству месяцев в налоговом (отчетном) периоде.

Справка. Если кадастровая стоимость помещения (например, используемого в качестве торгового объекта) не определена, но известна кадастровая стоимость всего здания, то в отношении этого помещения налоговая база определяется как доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Очевидно, что по умолчанию использовать приведенное правило при расчете налога (авансового платежа) по соответствующим объектам недвижимости российских организаций нельзя. Что это – случайное или обдуманное упущение законодателя, сказать сложно. Очевидно лишь то, что по сложившейся традиции Минфин будет заполнять образовавшийся нормативный вакуум информационными письмами.

В заключение добавим, что в силу п. 6 ст. 383 НК РФ по объектам недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет по месту нахождения таких объектов с применением налоговых ставок, действующих на территории соответствующих субъектов РФ (п. 13 ст. 378.2 НК РФ).

* * *

Порядок исчисления налога на имущество по отдельным объектам недвижимости изменен на федеральном уровне с 2014 г. Однако для того, чтобы налогоплательщики начали по-новому рассчитывать налоговую базу по коммерческой недвижимости, необходимо, чтобы региональные власти утвердили перечень объектов, подлежащих отдельному налогообложению исходя из их кадастровой стоимости, приняли соответствующий закон и утвердили налоговые ставки по таким объектам. Если все названное не будет реализовано субъектом РФ в ускоренном порядке (до 01.01.2014), в следующем году имущество российских организаций будет облагаться налогом на имущество в прежнем порядке – исходя из среднегодовой стоимости имущества, определяемой по данным бухгалтерского учета.

Декабрь 2013 г.

Льготы по налогу на недвижимость

Право на налоговую льготу по уплате налога на имущество имеют следующие категории налогоплательщиков:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- чернобыльцы, а также граждане, подвергшиеся воздействию радиации вследствие аварии в 1957 г. на производственном объединении “Маяк” и сбросов радиоактивных отходов в реку Теча” и вследствие ядерных испытаний на Семипалатинском полигоне;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом “О статусе военнослужащих”;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования;

- физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Порядок получения льготы

Налоговая льгота предоставляется только в отношении следующих объектов налогообложения:

- квартира или комната;

- жилой дом;

- помещение или сооружение;

- гараж или машино-место.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении одного объекта налогообложения каждого вида (по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот), находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Для того, чтобы получить льготу необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы и документы, подтверждающие право на льготу налогоплательщика на налоговую льготу. При этом такое заявление необходимо представить до 1 ноября года, являющегося налоговым периодом.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Подготовлено “Персональные права.ру”

Альтернативные методы расчета

Такие расчеты менее популярны и часто считаются устаревшими, однако они также действительны в некоторых регионах, поэтому о них стоит знать:

Вычисление налога по инвентаризационной стоимости

Основной величиной для расчета является инвентаризационная стоимость, которую можно узнать в местном отделении БТИ. Далее полученную цифру потребуется умножить на размер доли и налоговую ставку. Формула выглядит следующим образом:

Налог на недвижимость = Инвентаризационная стоимость * Налоговая ставка * Размер доли

Пример: Гражданин Н является полноправным обладателем квартиры, инвентаризационная стоимость которой, согласно актуальным данным БТИ, составляет 500 000 рублей. Налоговая ставка в регионе проживания гражданина Н составляет 0,1%. Для проведения расчетов подставим все необходимые данные в уже имеющуюся формулу:

500 000 х 1 х 0, 001 = 500 рублей

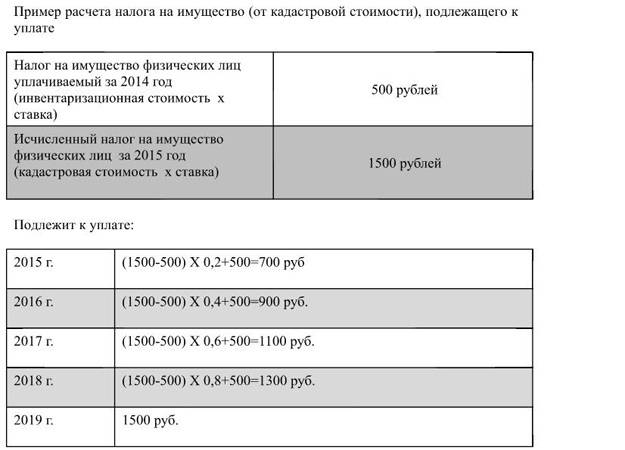

Расчет по новым правилам в течение первых 4 лет

В том случае, если налог по кадастровой стоимости больше, нежели расчет по инвентаризационной стоимости, чтобы не допустить резкого увеличения налоговой нагрузки, предлагается провести расчет по такой формуле:

Налоговая нагрузка = (Налог по кадастровой стоимости — Налог по инвентаризационной стоимости)* Коэффициент + Налог по кадастровой стоимости

Коэффициент фиксированный: в 2016 году — 0,2%, в 2017 — 0,4%, в 2018 — 0,6%, в 2019 — 0,8%.

Куда обращаться для пересмотра кадастровой стоимости

Действующее законодательство предусматривает два варианта процедуры оспаривания кадастровой стоимости:

- в комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

- в суде ().

Заявитель самостоятельно выбирает, в каком порядке оспаривать кадастровую стоимость. В случае судебного рассмотрения спора предварительного обращения в комиссию для физических лиц не требуется, но для организаций этот этап является обязательным. При этом, рассмотрение в комиссии имеет ряд преимуществ перед судебным:

ПОЛЕЗНЫЕ СЕРВИСЫ

Рассчитать размер госпошлины, подлежащей уплате при обращении в суд, можно с помощью нашего калькулятора госпошлины

- быстрое рассмотрение спора (в течение месяца);

- отсутствие судебных расходов, в том числе, необходимости уплачивать госпошлину;

- возможность оспорить решение комиссии, если оно не устроит заявителя, в судебном порядке.

Такие комиссии функционируют при каждом управлении Росреестра в регионах России.

Суть нового порядка расчета налога на имущество

В силу обновленного содержания ст. 12 НК РФ субъекты РФ имеют возможность устанавливать не только налоговые льготы и порядок их применения, но и особенности определения налоговой базы. Естественно, эти полномочия не безграничны и регламентированы Налоговым кодексом, в частности новой ст. 378.2 НК РФ. В указанной норме как раз заключены основные нововведения. Например, в ней перечислены виды недвижимого имущества (всего их три), в отношении которых налоговая база определяется исходя из их кадастровой стоимости, утвержденной в установленном порядке.

Справка. Представление о порядке проведения государственной кадастровой оценки объектов недвижимости можно получить из содержания гл. III.1 Федерального закона от 29.07.1998 N 135-ФЗ “Об оценочной деятельности в Российской Федерации”.

По-новому рассчитывать налог на имущество придется в отношении:

- административно-деловых и торговых центров (комплексов) и помещений в них;

- нежилых помещений, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.

Далее мы будем исходить из того, что организации промышленного сектора в основной своей массе имеют административные здания (помещения в них) и могут располагать нежилыми помещениями, предназначенными и используемыми в качестве торговых объектов.

Что служит базой для налогообложения

Кадастровая стоимость квартиры влияет на налогооблагаемую базу, исходя из неё высчитывается величина имущественного налога. Налог с продажи квартиры по кадастровой стоимости платит собственник после реализации своего имущества.

Чтобы сократить величину расходов, граждане вправе воспользоваться налоговым вычетом (актуально только для резидентов страны). Максимальная сумма вычета в этом случае ограничена 1 миллионом рублей.

Чтобы определить величину налога, сперва потребуется выяснить фактический срок владения продаваемой недвижимостью. Дата отражается в свидетельстве о регистрации права собственности на недвижимый объект. В любом случае, если с даты регистрации уже прошло больше 3 лет – платить налог не придётся.

Есть ещё ряд случаев, когда момент регистрации права значения не имеет, а срок обладания жильём считается иначе:

- Недвижимость получена по наследству. Если продаваемая квартира получена по наследству, отсчёт начинается со дня смерти наследодателя;

- Недвижимость корпоративная. Сразу после уплаты паевых взносов и подписания акта приёма-передачи наступает право собственности;

- Недвижимость получена до 1998 года. В этот временной промежуток не требовалось в обязательном порядке регистрировать право собственности.

Сумму налога требуется оплатить бывшему владельцу квартиры, подав заполненную декларацию 3-НДФЛ в году, идущему после года заключения сделки купли-продажи.

Пример. На проданную в 2018 году квартиру подать декларацию требуется до 30 апреля 2019 года (независимо от месяца, в котором жилье было продано), а оплатить величину налога нужно до 15 июля 2019 года. Налогоплательщику потребуется лично или через представителя на основании доверенности обратиться в территориальный налоговый орган по месту своей прописки для передачи декларации. Если игнорировать необходимость расчёта налога в 2018 году и его выплаты – это чревато штрафами и судебными разбирательствами.

Покупатель жилья не должен платить любые налоговые взносы. Только если он будет в будущем совершать сделки-купли продажи со своей недвижимостью, он будет обязан уплатить НДФЛ с полученной прибыли.

Расчет налога исходя из средней или среднегодовой стоимости имущества

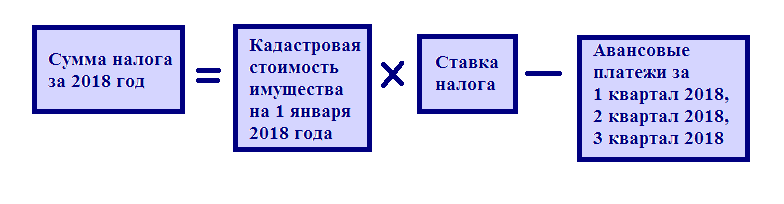

Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

| Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | = | Средняя стоимость имущества за отчетный период | × | Ставка налога | 4 |

Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

| Сумма налога на имущество, которая подлежит уплате по итогам года | = | Среднегодовая стоимость имущества за налоговый период | × | Ставка налога | – | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие и девять месяцев |

Такой порядок установлен статьей 382 Налогового кодекса РФ.

Пример расчета налога на имущество исходя из среднегодовой стоимости имущества

ООО «Альфа» расположено в г. Москве. Недвижимости в других регионах у организации нет.

Средняя стоимость основных средств, признаваемых объектами обложения налогом на имущество, по итогам отчетных периодов равна:

- за I квартал – 205 000 руб.;

- за полугодие – 190 000 руб.;

- за девять месяцев – 113 500 руб.

Среднегодовая стоимость имущества – 160 000 руб.

Ставка налога на имущество – 2,2 процента.

Суммы авансовых платежей по налогу на имущество, начисленные по итогам отчетных периодов, составляют:

– за I квартал: 205 000 руб. × 2,2% : 4 = 1128 руб.;

– за полугодие: 190 000 руб. × 2,2% : 4 = 1045 руб.;

– за девять месяцев: 113 500 руб. × 2,2% : 4 = 624 руб.

Сумма налога на имущество, которая должна быть начислена к уплате по итогам года, равна: 160 000 руб. × 2,2% – 1128 руб. – 1045 руб. – 624 руб. = 723 руб.

Ситуация: как рассчитать налог на имущество, если головное отделение организации изменило место регистрации и переехало в другой регион?

Рассчитывайте налог на имущество по общим правилам.

Ведь какой-то особый порядок для этого случая не предусмотрен. Поэтому по новому месту регистрации перечисляйте авансовые платежи, исходя из 1/4 средней стоимости основных средств головного отделения организации и налоговой ставки, действующей в этом регионе. По окончании года сравните суммы перечисленных авансовых платежей и посчитанного налога. Разницу доплатите в бюджет в срок, установленный законом региона, где головное отделение организации зарегистрировано. Такой порядок установлен в пункте 1 статьи 376, статье 380, пунктах 1–4 статьи 382 и пункте 1 статьи 383 Налогового кодекса РФ.

Совет: если ставки налога на имущество в регионах по месту регистрации организации до и после переезда разные, этим можно воспользоваться и снизить налоговую нагрузку. Для этого движимое имущество, с которого платят налог на имущество, нужно перевести на баланс того подразделения, которое расположено в регионе с более низкой налоговой ставкой.

Возможны два варианта.

1. Ставка меньше в том регионе, где расположено обособленное подразделение организации. В этом случае, выделив подразделение на отдельный баланс, организация будет облагать движимое имущество по ставке, установленной в этом регионе. Если подразделение не будет выделено на отдельный баланс, то налог на имущество придется начислять по ставке, действующей в том регионе, где расположено головное отделение организации.

2. Ставка ниже в том регионе, где расположено головное отделение организации. В этом случае выделять обособленные подразделения на отдельный баланс не стоит. По всему движимому имуществу организация будет платить налог по ставке, действующей в том регионе, где расположено головное отделение организации.

Такие выводы можно сделать из положений пункта 1 статьи 376 и статьи 384 Налогового кодекса РФ.

Порядок налогообложения недвижимого имущества не зависит от того, на чьем балансе оно учитывается (ст. 385, 384 НК РФ). Подробнее об этом см. Как платить налог с недвижимого по территориально отдаленным объектам недвижимости.

Расчет налога при дарении недвижимости

Расчет налога при дарении — достаточно сложная процедура, встречающаяся в юридической практике

Важно отметить, что она требуется далеко не всем, поскольку от уплаты налога освобождаются следующие лица, в пользу которых осуществлялось дарение:

- супруги;

- родители;

- опекуны;

- бабушки;

- дедушки;

- внуки;

- сестры;

- братья;

- дети.

Соответственно, если вы не относитесь к обозначенным выше группам лиц, то вы обязаны будете заплатить за дарение налог. Так, например, тети и дяди будут обязаны выплатить сумму налога и подать вместе с тем декларацию в налоговую инспекцию.

Данный налог, согласно современному законодательству, может вычисляться как по кадастровой стоимости, так и без неё по сумме, указанной в договоре дарения

Какие особенности в данной ситуации важно знать:

- В договоре дарения может быть предоставлена сумма, в которую оценивается недвижимость, либо её доля. Однако даже в таком случае специалисты будут сравнивать предложенную сумму с реально существующей кадастровой.

- В случае если сумма, прописанная в договоре дарения, меньше 70% от той, что указана по кадастру, то расчет будет вестись от 70% кадастровой стоимости.

- Лицо, в пользу которого был заключен договор дарения, должно в срок не позднее 30 апреля года, последующего за годом дарения, подать в местную налоговую инспекцию декларацию, заполненную по форме 3-НДФЛ. Иногда декларацию требуется подать, но налог при этом платить будет не нужно. Данные особенности являются региональными и их необходимо уточнять в местной налоговой инспекции.