Плюсы и минусы

Прежде чем обратиться в банк за ипотечным продуктом каждый заемщик должен внимательно изучить все плюсы и минусы данного предложения.

Плюсы:

| Квартира в собственности | Не каждый гражданин может приобрести квартиру за счет собственных сбережений. Именно ипотека помогает стать собственником жилья. |

| Инвестирование | Самое лучшее инвестирование – это в недвижимость. Благодаря выгодному продукту каждый заемщик может приобрести недвижимость на начальном этапе строительства на выгодных условиях. Как только дом будет сдан, продать недвижимость можно будет в 2-3 раза дороже, чем она стоила на момент кредитования, когда дом только строился. Не секрет, что именно на этапе строительства можно выгодно купить квартиру за небольшую стоимость. |

Выгодные условия | Банк предлагает небольшие процентные ставки и максимальный срок кредитования. Благодаря этому каждый заемщик может выбрать тот срок, который подходит ему. |

Минусы:

| Страхование | Ежегодно каждый заемщик должен приобретать сразу несколько договоров страхования. Такие траты, за счет собственных средств, могут достигать несколько тысяч рублей. Не все клиенты готовы приобретать страховку, имея большую задолженность по ипотеке. |

| Переплата | Поскольку ипотека оформляется в долг на длительный срок, переплата по договору может быть равной сумме кредита. К сожалению, заемщики вынуждены переплачивать большие проценты, поскольку не могут годами копить на квартиру. |

| Риск потерять квартиру | Согласно условиям договора каждый заемщик должен вносить оплату в срок. Если оплата не будет поступать, то кредитор может в судебном порядке изъять недвижимость и продать, для погашения долга. В такой ситуации квартира уйдет «с молотка» по минимальной цене и заемщик не сможет вернуть средства, которые вносил по ипотечному продукту. |

Как оформить заявку на рефинансирование в Кубань кредит банке

Получить займ может резидент РФ или нерезидент. Возраст заемщика для залоговых кредитов должен составлять 21-65 лет, для некоторых программ допускается участвовать в возрасте от 18 лет на дату подписания договора до 80 лет на дату закрытия сделки. Это позволяется пользоваться услугами банка даже людям пенсионного возраста. Минимальный стаж – от 6 месяцев (для моряков – от 12 месяцев). Нужна временная или постоянная регистрация в регионе действия банка.

Для получения необходимо:

подать заявку на сайте банка или обратиться в ближайшее отделение;

дождаться предварительного решения;

подготовить пакет документов;

обратиться в офис банка для подписания договора;

получить деньги.

Кредит предоставляется в безналичной форме на счет заемщика, открытый в Кубань кредит банке в течение 2-х календарных дней после оформления следки. Заемщик имеет право обналичить средства для использования их с целью перекредитования или перечислить их безналичным платежом.

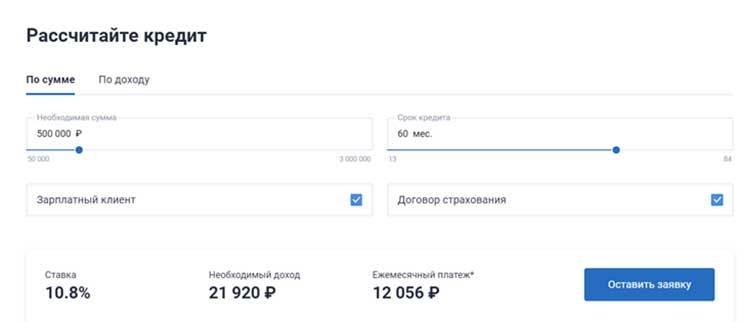

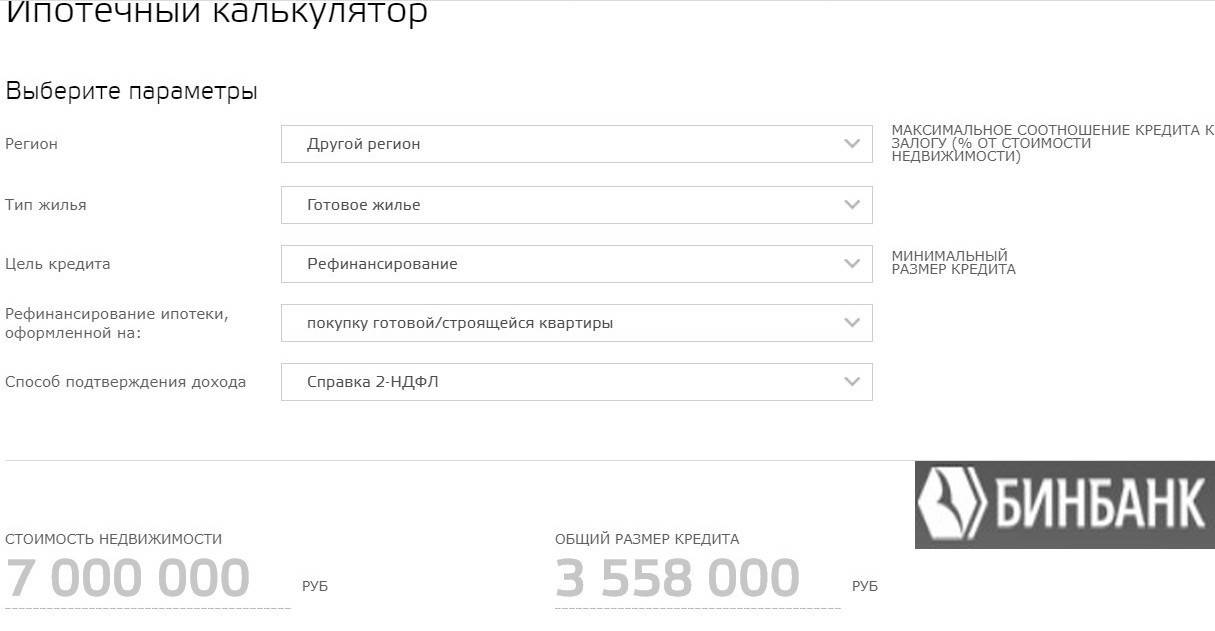

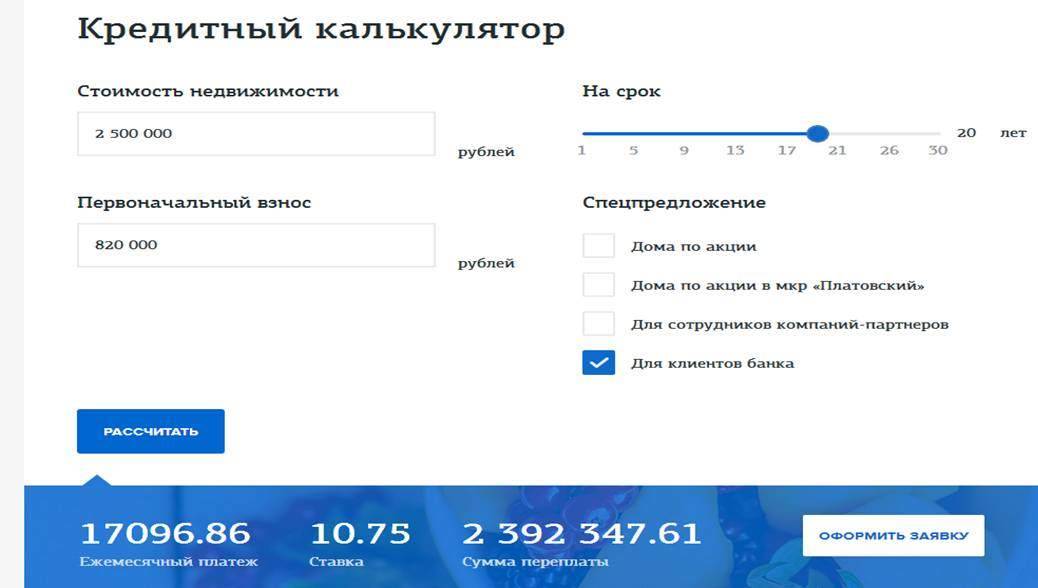

Для того чтобы оценить, выгодна ли будет программа рефинансирования, достаточно воспользоваться кредитным калькулятором, размещенным на сайте финансовой организации. Он мгновенно рассчитает размер ежемесячного платежа и сумму переплаты, показав, стоит ли рефинансировать займ или же выгоднее оставить все как есть.

Рекомендуемые ипотечные продукты других банков

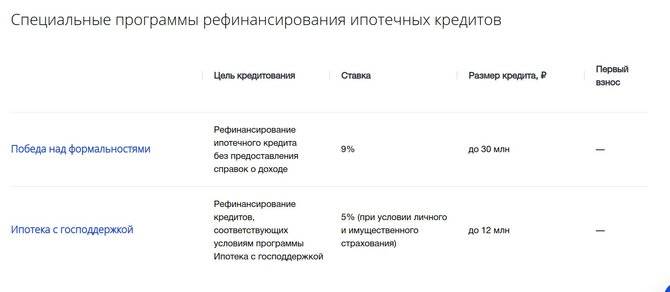

Господдержка

Лицензия №1000

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 руб.

- Ставка: от 5.6%

- Срок: до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №2210

Ипотека «Господдержка 2020» 8,9

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 12 000 000 руб.

- Ставка: от 4.84%

- Срок: от 36 до 300 месяцев

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №3292

Ипотека с господдержкой 2020 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 1 000 000 до 6 000 000 руб.

- Ставка: от 5.69%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Вторичное жилье» 8,8

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Лицензия №1000

Ипотека «Новостройка» 8,4

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 60 000 000 руб.

- Ставка: от 7.4%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Условия в 2020 году

В 2020 году продуктовая линейка банка насчитывает 9 ипотечных программ, для разных слоев несения. Благодаря такому многообразию каждый сможет выбрать тот продукт, который в большей степени подходим ему по условиям.

Условия по ипотечным продуктам:

| Продукт | Процентная ставка | Срок | Первоначальный взнос | Целевое назначение |

| Новостройка от партнеров | от 8,8% | до 30 лет | отсутствует | Для приобретения недвижимости в новостройке от застройщиков-партнеров. |

| Квартира для пенсионера | Для приобретения недвижимости от застройщиков-партнеров, в новостройках. | |||

| Коммерческая недвижимость от партнера | от 13,5% | от 15 до 85% о | Продукт, в рамках которого можно приобрести нежилое помещение, от застройщиков- партнеров. | |

| Готовое жилье | от 12,2% | от 20 до 85% | Для покупки квартиры на вторичном рынке. | |

| Квартира для студента | от 8,8% | отсутствует | Для покупки квартира в новостройке или вторичном рынке. | |

| Коттедж | от 10,75% | Для приобретения загородной недвижимости и земельных участков. | ||

| Партнерская ипотека | от 8,8% | Для приобретения квартир на стадии строительства, от застройщиков-партнеров. | ||

| Ипотечный кредит | от 8,8% | До 40 лет | Для приобретения любой недвижимости, по выбору заемщика. | |

| Морская ипотека | от 8,8% | до 30 лет | Специальная программа для моряков, которые могут приобрести квартиру на этапе строительства. |

Единые условия по всем программам:

Неустойка | Согласно условиям кредитного соглашения каждый заемщик обязан вносить оплату в срок. Если ежемесячный внос не поступит в установленную дату, то кредитор начислит неустойку, в размере от 0,1% за каждый день неоплаты. |

Страхование | В обязательном порядке каждый заемщик должен застраховать недвижимость и собственную жизнь. Стоит учитывать, что договор страхования заключается на весь срок кредита. Ежегодно заемщик обязан вносить оплату за договоры страхования за счет собственных средств. |

Залог | Приобретаемая недвижимость будет являться залоговым обеспечением на весь срок кредитования. В индивидуальном порядке заемщик может предоставить дополнительное залоговое обеспечение. |

Частично-досрочное погашение | Каждый клиент может в любой момент внести оплату большим взносом и попросить кредитора изменить условия кредитного соглашения. Доступно два варианта изменения:

|

Досрочное погашение | В любой момент каждый заемщик может погасить задолженность. Прежде чем вносить оплату потребуется написать заявление и запросить точную сумму для погашения. За досрочное погашение кредитор не начисляет штрафные санкции. |

Валюта | Банк готов оформить ипотечный кредит только в рублях. |

Вид платежа | Каждый клиент может выбрать любой способ оплаты ежемесячного платежа. Доступно два варианта:

|

Стоит отметить, что заемщики банка могут приобрести недвижимость только на территории Краснодарского края, Республики Адыгея и Ростовской области.

Советы при выборе ипотеки от экспертов

Ликбез

Некогда популярная валютная ипотека в последние годы существенно сдала позиции. Можно ли сегодня получить ипотечный кредит в иностранной валюте и какие требования при этом могут применяться к заёмщику?

Злободневное

Процедура оформления ипотечного займа во многом сложнее, чем получение потребительского кредита. Разберёмся какие шаги предстоит пройти заёмщику на пути к собственному жилью и какие документы понадобятся на каждом этапе совершения сделки.

Ликбез

Предугадать, с какими сложностями придётся столкнуться заёмщику на протяжении выплаты ипотечного кредита, практически невозможно. Одним из возможных вариантов решения проблемы является реструктуризация ипотеки. Что это такое и как работает – рассмотрим в статье.

Злободневное

Закладная на квартиру

по ипотеке

Закладная – это специальный документ, удостоверяющий залог имущества

Рассмотрим для чего нужна закладная, кто должен заниматься оформлением столь важной бумаги и какие права получает кредитор-залогодержатель?

Дельные советы

Выбор банка для оформления ипотечного кредита – непростая задача даже для опытных заёмщиков

На какие критерии стоит обращать внимание в первую очередь и как грамотно оценить собственные возможности, чтобы процесс получения и выплаты ипотеки был максимально комфортным?

Ликбез

Далеко не все заёмщики, выплачивающие ипотечные займы, знают о возможности частично компенсировать затраты по уплате процентов. Такое право гарантирует Налоговый кодекс РФ в рамках имущественного налогового вычета

Рассмотрим, куда обращаться и какие документы потребуются для реализации этого права.

Подводные камни

Необходимость продать недвижимость в ипотеке может появиться в связи с ухудшением финансового состояния заёмщика или по другим причинам

Но независимо от мотивов, которыми руководствуется продавец, возникают два вопроса: можно ли продать жилье, находящееся в залоге, и если да, то как это сделать?

Злободневное

Налоговый вычет

при покупке квартиры в ипотеку

Каждый покупатель недвижимости имеет право один раз в жизни использовать имущественный налоговый вычет для возврата части понесённых расходов. Если квартира приобретена в ипотеку, то компенсировать можно и уплаченные проценты. Рассмотрим наиболее важные нюансы получения вычета и процедуру его оформления.

Дельные советы

Переводы денежных средств осуществляются в разных формах: по аккредитивам, инкассовым поручениям, чеками. А первое место в объёме документов, на основании которых производятся эти операции, занимают платёжные поручения (платёжки).

Злободневное

Как работают коллекторы с должниками

Развитие банковской системы в России привело к появлению структур, о существование которых раньше никто не догадывался, кроме узкого круга посвящённых. Одной из таких структур стали коллекторы (коллекторские агентства), специализирующиеся на внесудебном взыскании задолженности.

Еще почитать

Реструктуризация и отсрочка

Для собственных клиентов, у которых возникли проблемы с погашением ипотеки или другого кредита, предлагается реструктуризация. В рамках этой программы каждый клиент рассматривается персонально, после чего ему предлагается индивидуальное решение.

В рамках реструктуризации рассматривают несколько вариантов решения проблемы: предоставление кредитных каникул на определенное время, пока заемщик не улучшит свою платежеспособность; частичное списание начисленных штрафных санкций; отсрочку платежа, что подразумевает внесение заемщиком минимальных платежей (начисленных процентов).

Банк присоединился к программе помощи ипотечным заемщикам, инициированную государством. Заемщики, которые подпадают под Постановление Правительства № 373 от 20.04.2015 г., могут подавать заявки на проведение реструктуризации.

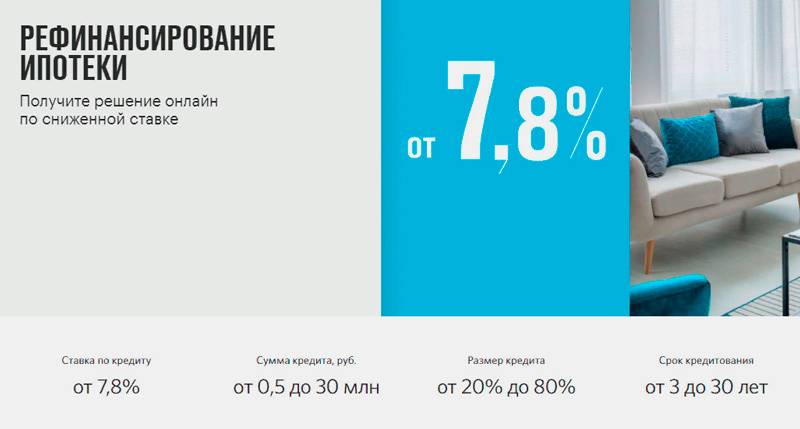

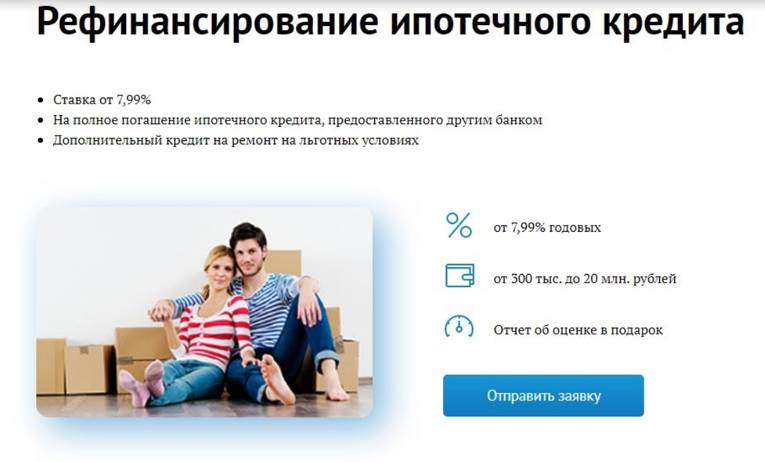

Условия рефинансирования кредита в банке Кубань кредит

Банк Кубань кредит рефинансирование предлагает посредством потребительских кредитов. Для большинства заемщиков будет интересна программа «Под залог недвижимости». Она позволяет получить большую сумму для перекредитования действующего ипотечного кредита в другом банке без дополнительных требований и условий. Это дает возможность улучшить условия кредитования, увеличить срок, сменить валюту или снизить ставку по ипотеке.

Основные условия ипотеки в банке Кубань кредит:

процентная ставка – от 11.99%;

минимальная сумма – 500 тыс. рублей;

максимальная сумма – 10 млн рублей;

срок кредитования – до 10 лет.

По своему желанию заемщик может оформить страхование жизни и здоровья, что позволит снизить риски при погашении в будущем. Банк не берет комиссию за рефинансирование кредитов других банков или досрочное погашение. Недостатком этой программы является необходимость предоставить в качестве залога недвижимое имущество.

Если у заемщика нет возможности предоставить обеспечение, он может воспользоваться любой другой программой потребительского кредитования:

кредит «Морской»;

потребительский;

частным клиентам.

Каждая из этих программ дает возможность получить деньги для целей рефинансирования без предоставления залога. Но у них есть и недостаток – максимальная сумма не превышает 1 млн рублей, а срок – не больше 5-7 лет.

Сбор документов

По одной лишь сданной заявке получить заем нельзя. Для получения денежных средств в Банке Кубань Кредит, нужно собрать следующие документы:

- паспорт;

- заявление;

- документы о занятости заемщика;

- документ из бухгалтерии 2-НДФЛ или подобная форма, выданная Банком;

- пенсионное удостоверение;

- документы воинского учета для заемщиков-мужчин.

После изучения пакета вышеуказанных документов кредитная организация может попросить заемщика предоставить дополнительные бумаги. Если оформляется залог недвижимости, то также нужно предоставить правоустанавливающие документы на него и документ о его рыночной стоимости.

Оформляем заявление

Возраст для получения займа в указанном банке колеблется в районе 21-65 лет, но некоторые предложения дают возможность получить перекредитование и лицам, только достигшим 18 лет. Возраст может быть увеличен до восьмидесяти лет при условии, что к такому времени задолженность должна быть погашена в полном объеме.

Таким образом, получить кредит могут даже пенсионеры. Трудовой стаж необходим от 6 месяцев, для моряков он уже составляет один год. Банку необходимо, чтобы у заемщика была регистрация по месту жительства, временная или постоянная по месту нахождения кредитной организации.

Чтобы оформить заявку необходимо совершить следующие шаги:

- оформить заявление на сайте банка или подойти в офис;

- ожидать одобрения;

- собрать нужные документы;

- прийти в отделение для заключения кредитного договора;

- получить деньги.

Заем выдается безналично на расчетный счет, который открывается в Кубань Кредит банке (открытие происходит в течение пары дней после подписания договора). Заемщик может получить наличные денежные средства, чтобы погасить свою задолженность или оформить банковский перевод со счета на счет. Чтобы оценить достоинства и недостатки рефинансирования, можно использовать особый калькулятор, который есть на сайте кредитной организации. Он мгновенно проводит подсчет размера платежа, который выплачивается раз в месяц, и сумму процентов, которые уже уплачиваются банку. Таким образом, можно заранее определить — выгодно ли оформлять перекредитование или лучше искать другие варианты.

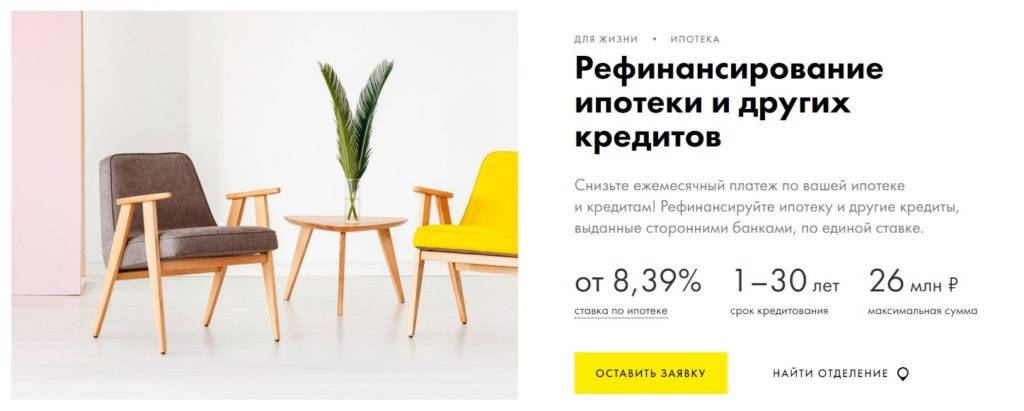

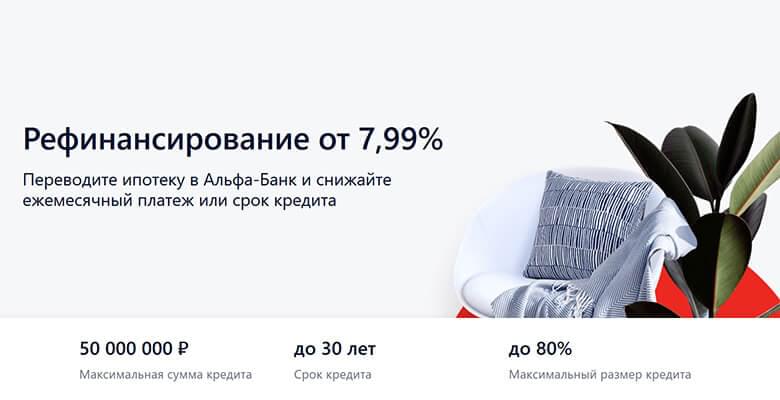

Рефинансирование

Если ранее граждане даже не знали что такое рефинансирование, то сегодня активно пользуются данной финансовой услугой.

Клиенты, которые оформили ипотечный продукт на более дорогих условиях в другом банке, могут обратиться в «Кубань Кредит» и оформить новый ипотечный кредит, на выгодных условиях, для погашения ранее оформленного договора.

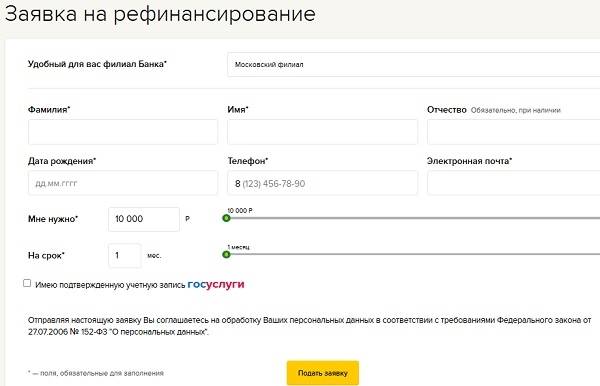

Процедура рефинансирования:

- подготовка необходимых документов;

- заполнение заявки на рефинансирование;

- проверка со стороны банка;

- предоставление справки о сумме полной задолженности и реквизитов для перечисления;

- получение более выгодного ипотечного займа.

К примеру, Иван оформил ипотеку в 2015 году на 30 лет, с процентной ставкой 15,5% годовых. Спустя время Иван узнал, что банк «Кубань Кредит» предлагает ставку 12,2% на аналогичных условиях. Иван собрал все документы, обратился в «Кубань Банк» и переоформил задолженность, чтобы сэкономить на общей переплате.

Как оформить ипотеку в банке Кубань Кредит

Оформлять ипотеку следует в том случае, если заемщик соответствует перечисленным требованиям финансовой компании. Вся процедура получения ипотечного кредита состоит из нескольких простых этапов.

Оформление ипотеке в «Кубань Банке»:

- Выбор продукта

Первое что потребуется сделать, это из всего многообразия выбрать тот продукт, который максимально подходит именно вам. Для получения необходимой информации можно изучить информацию на официальном сайте кредитора.

- Предоставление пакета документов и заполнение заявки

Как только все документы будут подготовлены, можно обращаться в офис финансовой компании и заполнять заявку. Вся процедура заполнения заявки длится не более 30 минут. Как только анкета будет корректно заполнена, сотрудник банка сделает фотографию клиента, приложит все документы и отправить на рассмотрение.

- Проверка банком

Необходимо быть готовым к тому, что сотрудники банка в течение 5 рабочих дней будут внимательно изучать все документы и звонить не только заемщику, но работодателю и близким родственникам для получения необходимой информации.

Будьте готовы к тому, что потребуется отвечать на многочисленные каверзные вопросы сотрудников службы безопасности.

- Подписание кредитного соглашения

Как только положительное решение будет получено, потребуется выбрать недвижимость и обратиться в банк, для подписания ипотечного договора. Поскольку это самая важная часть всей процедуры оформления, потребуется внимательно изучить каждый пункт кредитного договора и только после этого ставить подпись.

После подписания ипотечного договора заемщик может внести первоначальный взнос, если он предусмотрен условиями продукта.

Мнения клиентов

Артем из Краснодара, 29 лет

«Всегда недолюбливал ипотеку, но жена уговорила и 5 лет назад мы решили взять в Сбербанке. Нам ее с трудностями, но оформили, и мы купили недвижимость. Через 12 месяцев эйфория прошла, нам катастрофически не хватало денежных средств на оплату займа, начали ограничивать себя в покупках и экономить. В конечном счете, платеж стал совсем большим для нас. Знал про процедуру рефинансирования, начал думать, что делать, но оказалось что перекредитоваться можно за счет обыкновенного кредита, но нам могли его и не одобрить. Через короткое время приехал, получил всю информацию. Как мне объяснили, необходим только залог, требования лучше, а сумма платежа меньше. У моей мамы есть жилой дом, он и стал залогом. Программа очень нас выручила, сразу стало проще».

Кристина из Новороссийска, 46 лет

«Я проживаю одна, без семьи. Думала в 2011 году приобрести новую недвижимость, продать старый дом и поселиться в квартире. Оформила ипотеку, но вскоре я несколько раз пожалела о своем решении. Срок кредитования был десять лет, осталось платить немного, но я потеряла старую работу. На новом месте платили намного меньше, рос долг. Подруга порекомендовала пойти в Кубань кредит, там лучше. Оперативно провели полный расчет, дали хорошую ставку и посильный для меня платеж. Срок чуть-чуть стал больше, однако это не плохо. Теперь я могу спокойно выплачивать долг по ипотеке, удобнее, чем в других банках»

Требования к заемщикам

Воспользоваться предложением смогут только те клиенты, которые соответствуют необходимым требованиям финансовой компании.

Требования к заемщикам:

Возраст

Получить ипотечный продукт могут заемщики с 18 лет

Что касается максимального возрастного предела, то он не должен превышать 65 лет на момент окончания кредитного соглашения.

Гражданство

Банк готов сотрудничать исключительно с клиентами, у которых Российское гражданство.

Трудовой стаж

Воспользоваться предложением смогут только официально трудоустроенные граждане, со стажем работы на последнем месте не менее 6 месяцев.

Что касается общего трудового стажа, то он не должен быть не менее 1 года для физических граждан и не менее 2 лет для предпринимателей.

Положительная кредитная история

Это самое важное, на что кредитор обращает особое внимание. Воспользоваться ипотечным продуктом смогут только заемщики с положительным кредитным досье.

Заемщики, которые ранее активно пользовались кредитными продуктами и вносили оплату с большими просрочками, не смогут получить ипотечный кредит.. Если заемщик соответствует требованиям кредитора, то можно собирать необходимые документы

Если заемщик соответствует требованиям кредитора, то можно собирать необходимые документы.

Расчет графика платежей кредита «Рефинансирование»

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, руб. | Начисленные %, руб. | Платеж в основной долг, руб. | Сумма платежа, руб. |

|---|---|---|---|---|

| 02.07.2021 | 525 000,00 | 3 840,41 | 9 199,32 | 13 039,73 |

| 02.08.2021 | 515 800,68 | 3 898,89 | 9 140,84 | 13 039,73 |

| 02.09.2021 | 506 659,83 | 3 829,79 | 9 209,94 | 13 039,73 |

| 02.10.2021 | 497 449,89 | 3 638,88 | 9 400,85 | 13 039,73 |

| 02.11.2021 | 488 049,04 | 3 689,12 | 9 350,62 | 13 039,73 |

| 02.12.2021 | 478 698,42 | 3 501,71 | 9 538,02 | 13 039,73 |

| 02.01.2022 | 469 160,40 | 3 546,34 | 9 493,39 | 13 039,73 |

| 02.02.2022 | 459 667,01 | 3 474,58 | 9 565,15 | 13 039,73 |

| 02.03.2022 | 450 101,86 | 3 073,02 | 9 966,71 | 13 039,73 |

| 02.04.2022 | 440 135,15 | 3 326,94 | 9 712,79 | 13 039,73 |

| 02.05.2022 | 430 422,35 | 3 148,57 | 9 891,16 | 13 039,73 |

| 02.06.2022 | 420 531,19 | 3 178,75 | 9 860,98 | 13 039,73 |

| 02.07.2022 | 410 670,21 | 3 004,08 | 10 035,65 | 13 039,73 |

| 02.08.2022 | 400 634,56 | 3 028,36 | 10 011,37 | 13 039,73 |

| 02.09.2022 | 390 623,19 | 2 952,68 | 10 087,05 | 13 039,73 |

| 02.10.2022 | 380 536,14 | 2 783,65 | 10 256,08 | 13 039,73 |

| 02.11.2022 | 370 280,05 | 2 798,91 | 10 240,82 | 13 039,73 |

| 02.12.2022 | 360 039,23 | 2 633,71 | 10 406,02 | 13 039,73 |

| 02.01.2023 | 349 633,21 | 2 642,84 | 10 396,89 | 13 039,73 |

| 02.02.2023 | 339 236,32 | 2 564,25 | 10 475,48 | 13 039,73 |

| 02.03.2023 | 328 760,84 | 2 244,58 | 10 795,15 | 13 039,73 |

| 02.04.2023 | 317 965,69 | 2 403,47 | 10 636,26 | 13 039,73 |

| 02.05.2023 | 307 329,43 | 2 248,14 | 10 791,60 | 13 039,73 |

| 02.06.2023 | 296 537,83 | 2 241,50 | 10 798,23 | 13 039,73 |

| 02.07.2023 | 285 739,60 | 2 090,20 | 10 949,53 | 13 039,73 |

| 02.08.2023 | 274 790,07 | 2 077,11 | 10 962,62 | 13 039,73 |

| 02.09.2023 | 263 827,45 | 1 994,25 | 11 045,49 | 13 039,73 |

| 02.10.2023 | 252 781,97 | 1 849,12 | 11 190,62 | 13 039,73 |

| 02.11.2023 | 241 591,35 | 1 826,17 | 11 213,57 | 13 039,73 |

| 02.12.2023 | 230 377,78 | 1 685,23 | 11 354,50 | 13 039,73 |

| 02.01.2024 | 219 023,28 | 1 655,58 | 11 384,16 | 13 039,73 |

| 02.02.2024 | 207 639,12 | 1 569,52 | 11 470,21 | 13 039,73 |

| 02.03.2024 | 196 168,92 | 1 387,16 | 11 652,58 | 13 039,73 |

| 02.04.2024 | 184 516,34 | 1 394,74 | 11 644,99 | 13 039,73 |

| 02.05.2024 | 172 871,35 | 1 264,57 | 11 775,17 | 13 039,73 |

| 02.06.2024 | 161 096,18 | 1 217,71 | 11 822,02 | 13 039,73 |

| 02.07.2024 | 149 274,16 | 1 091,95 | 11 947,78 | 13 039,73 |

| 02.08.2024 | 137 326,38 | 1 038,04 | 12 001,70 | 13 039,73 |

| 02.09.2024 | 125 324,68 | 947,32 | 12 092,42 | 13 039,73 |

| 02.10.2024 | 113 232,27 | 828,30 | 12 211,43 | 13 039,73 |

| 02.11.2024 | 101 020,84 | 763,61 | 12 276,13 | 13 039,73 |

| 02.12.2024 | 88 744,71 | 649,17 | 12 390,56 | 13 039,73 |

| 02.01.2025 | 76 354,15 | 577,15 | 12 462,58 | 13 039,73 |

| 02.02.2025 | 63 891,57 | 482,95 | 12 556,78 | 13 039,73 |

| 02.03.2025 | 51 334,79 | 350,48 | 12 689,25 | 13 039,73 |

| 02.04.2025 | 38 645,54 | 292,12 | 12 747,61 | 13 039,73 |

| 02.05.2025 | 25 897,92 | 189,45 | 12 850,29 | 13 039,73 |

| 02.06.2025 | 13 047,64 | 98,63 | 13 047,64 | 13 146,26 |

Показать все