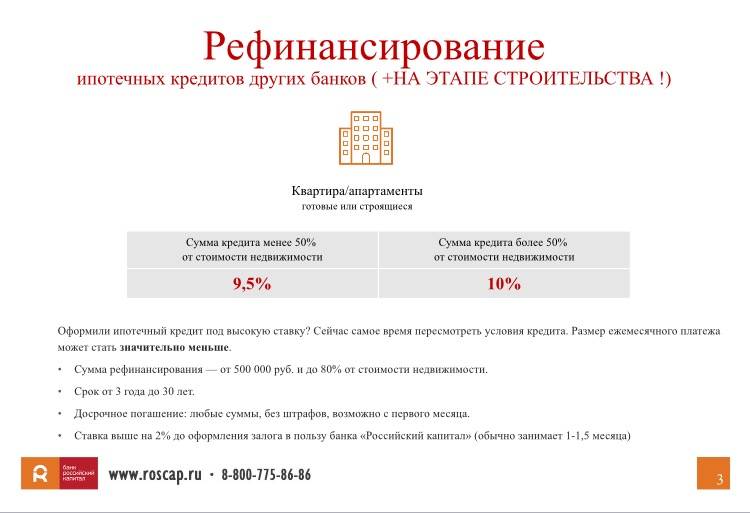

Топ−5 банков для рефинансирования в 2019 году

Проведя анализ всех имеющихся на финансовом рынке предложений, можно отметить 5 самых выгодных кредитов, средства от которого идут на рефинансирование имеющейся задолженности. Поэтому, прежде чем оставлять заявку в том или ином банке, необходимо ознакомиться со всеми предложениями, представленными в списке ниже. Оформление и рассмотрение заявки не займет много времени.

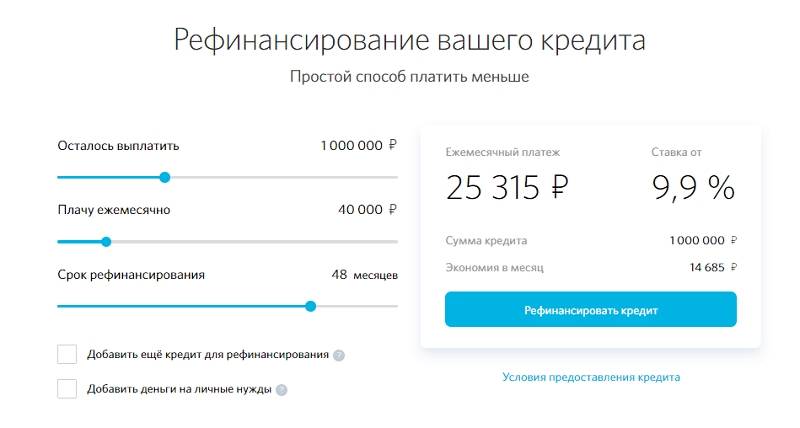

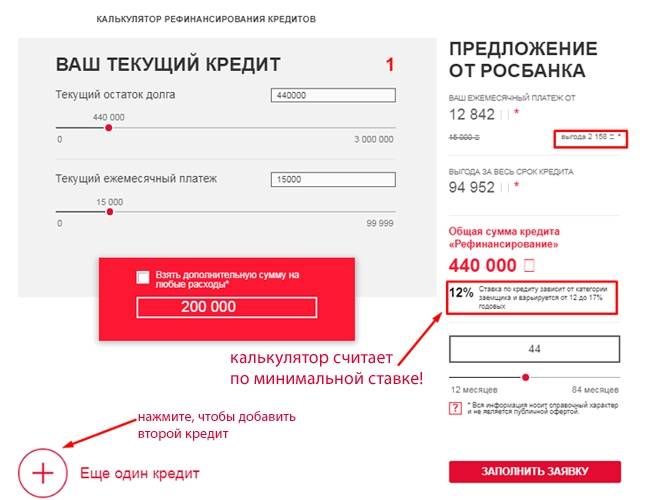

Росбанк – выгода и экономия

Кредитная организация предлагает заемщику объединить несколько займов в один, с целью уменьшения долговой нагрузки. За счет этого клиент получает меньший платеж и более выгодную ставку по кредиту. Условия продукта следующие:

- предоставляется сумма от 50 000 до 3 000 000 рублей;

- годовая ставка зависит от подключения услуги страхования – от 11.99%;

- срок кредитования не более 60 месяцев, и не более 84 для держателей зарплатной карты Росбанка.

Для оформления потребуется предоставить паспорт клиента и документы, подтверждающие трудовую деятельность и документы по действующему займу.

Открытие – в первый год 9.9% годовых

Кредитор для своих клиентов приготовил поистине выгодные условия, ведь в первый год обслуживания ставка составит всего 9.9% годовых. Рассчитать предварительную заявку можно прямо на сайте банка с помощью кредитного калькулятора. Решение принимается в течение 3 минут. Условия на рефинансирование следующие:

- сумма кредитования от 50 000 до 5 000 000 рублей;

- в первый год ставка 9.9% годовых;

- оформляется ссуда на 60 месяцев.

От клиента потребуется подтверждение ежемесячного дохода, паспорт и кредитные документы.

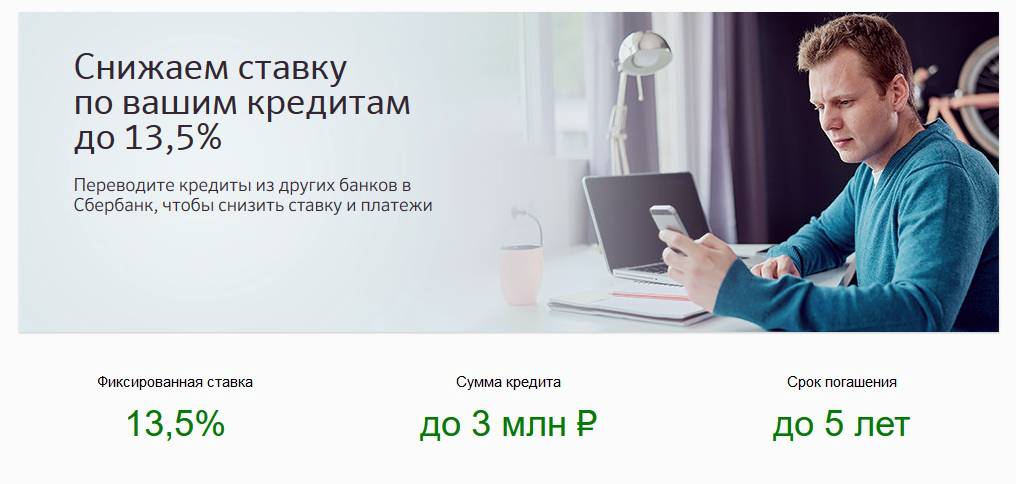

Сбербанк – можно объединить до 5 кредитов

Самый известный банк России также готов предложить своим клиентам оформить рефинансирование. Примечательно, что в новый кредит можно объединить до 5 действующих займов. Сюда могут быть включены ссуды, полученные ранее в Сбербанке, кредитные карты иных банков и ссуды, оформленные в сторонних финансовых компаниях.

Оформление производится на следующих условиях:

- величина займа от 30 000 до 3 000 000 рублей;

- срок оплаты до 60 месяцев;

- ставка по договору от 12.9% годовых.

Оформление осуществляется только в отделении финансовой компании.

ВТБ – онлайн-решение за 5 минут

Не менее известный кредитор, который также готов предложить гражданам России объединить в один до 6 действующих кредитов. Подать заявку можно на сайте кредитной организации, решение поступит в течение 5 минут. Однако стоит отметить, что здесь более жесткие требования к заемщику, поэтому данный вариант может подойти не всем, а только тем клиентам, кто работает официально и сможет подтвердить свою заработную плату.

Условия кредитного продукта:

- сумма кредитования от 100 000 до 5 000 000 рублей;

- процентная ставка по займу от 10.9% годовых;

- ссуда предоставляется на срок до 7 лет.

Срок окончания действия рефинансируемых договоров должен быть не менее 3 месяцев.

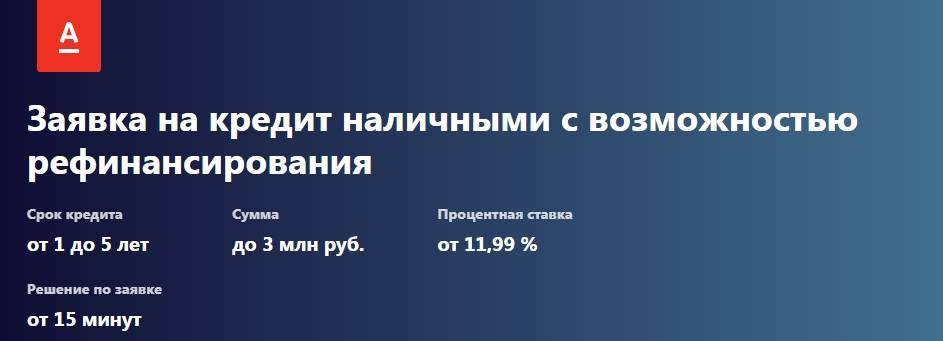

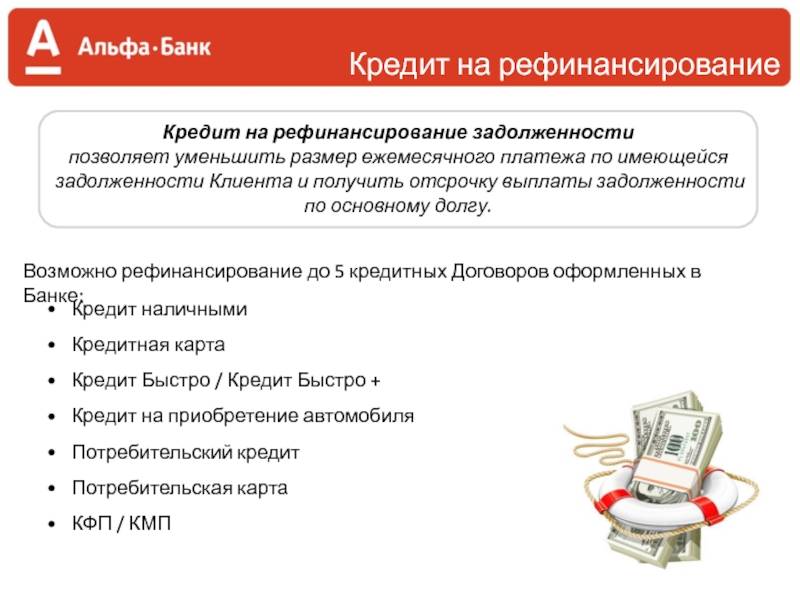

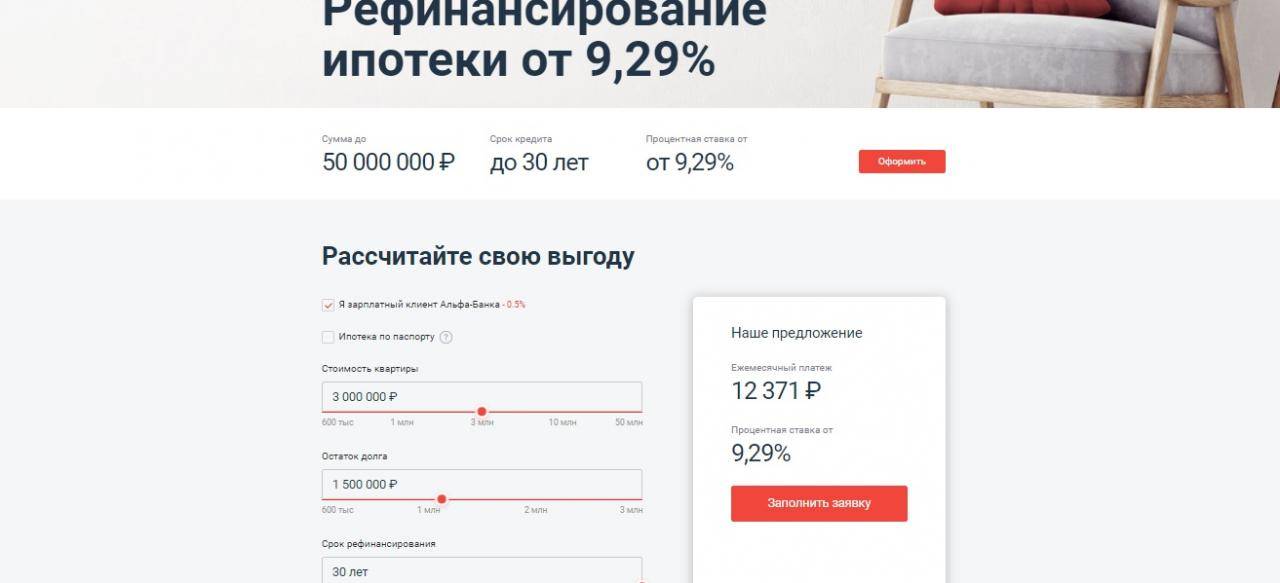

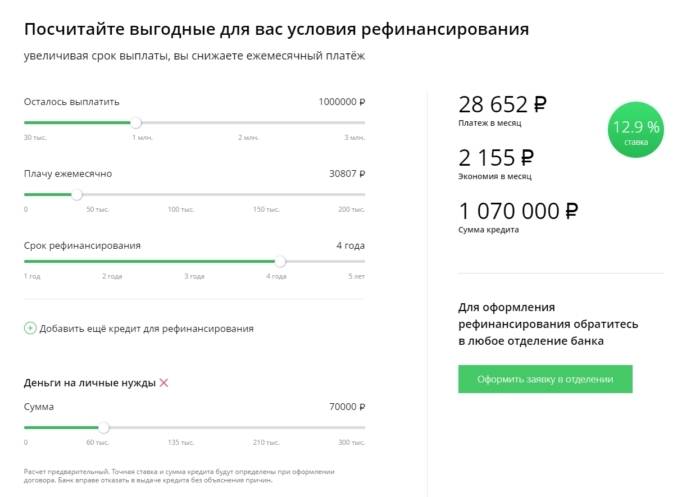

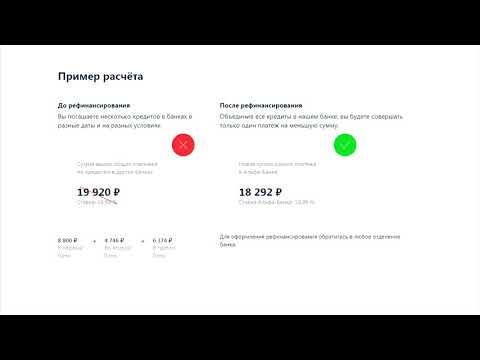

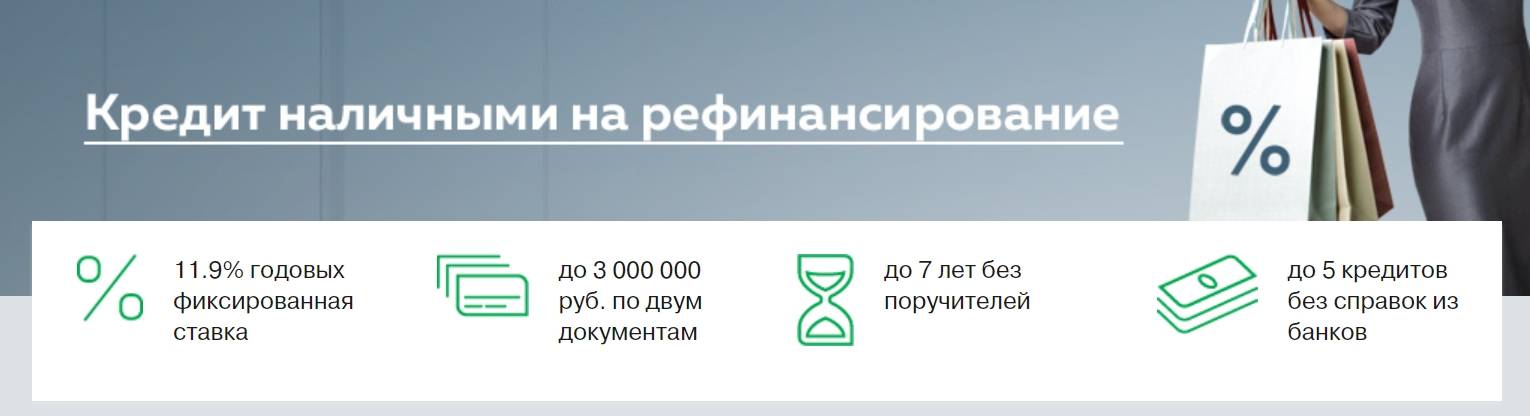

Альфа-Банк – ставка от 9.9% годовых

Облегчить долговую нагрузку и снизить ежемесячный платеж можно также в Альфа-Банке. Условия не менее выгодные, а консолидировать в один договор можно до 5 действующих займов. Ставки немного разнятся в зависимости от категории клиента:

- сумма, доступная к оформлению от 50 000 до 3 000 000 рублей;

- срок до 60 месяцев;

- годовой процент от 9.9%.

Подать заявку можно на сайте кредитора.

Рефинансирование автокредита

Автокредиты, оформленные более двух лет назад, сегодня нельзя назвать выгодными: их процентная ставка несколько лет назад была выше. Однако ее можно снизить, воспользовавшись рефинансированием автокредита.

Процедура представляет собой замену автокредита потребительским займом с более низкой ставкой.

Кредит на погашение автомобильного займа выдается клиентам на основании традиционных требований (гражданство, регистрация, трудоустройство, достаточный доход, соответствие возрасту, отсутствие задолженности по платежам, хорошая кредитная история).

Выгода рефинансирования автокредита

- Снижение суммы ежемесячной выплаты или сокращение срока погашения при сохранении платежа без изменений.

- Переход автомобиля в полную собственность заемщика, снятие залога с автомобиля. (Некоторые банки делают оформление нового залога дополнительным условием рефинансирования.)

- Отсутствие обязанности заключать договор страхования КАСКО.

При выборе банка для рефинансирования автокредита следует не только ознакомиться с условиями данной операции и требованиями к заемщику, но и учесть дополнительную стоимость услуги (например, необходимость и стоимость страховки, оценки залога и т. д.).

Порядок рефинансирования автокредита

Услугу по рефинансированию автокредита предоставляют различные финансовые организации, действующие по общей схеме.

- Подача заявки в выбранный банк. К заявке необходимо приложить документы по имеющемуся автокредиту (выписка по счету, справка об остатке долга, график платежа), а также копии личных документов и документов на автомобиль.

- Проверка документов и получение согласия банка.

- Подписание договора на новый кредит с одновременной подачей заявления на досрочное погашение имеющегося автокредита.

- Погашение задолженности. При безналичном способе новый банк перечисляет денежные средства на счет автокредита. При выдаче наличных сумма долга вносится заемщиком.

- Получение справки о погашении автокредита, получение ПТС.

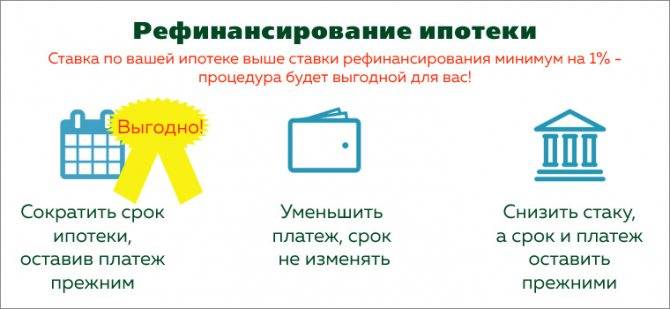

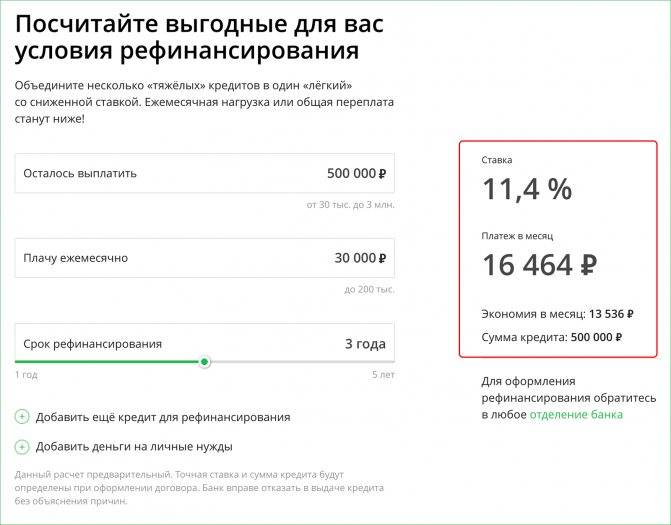

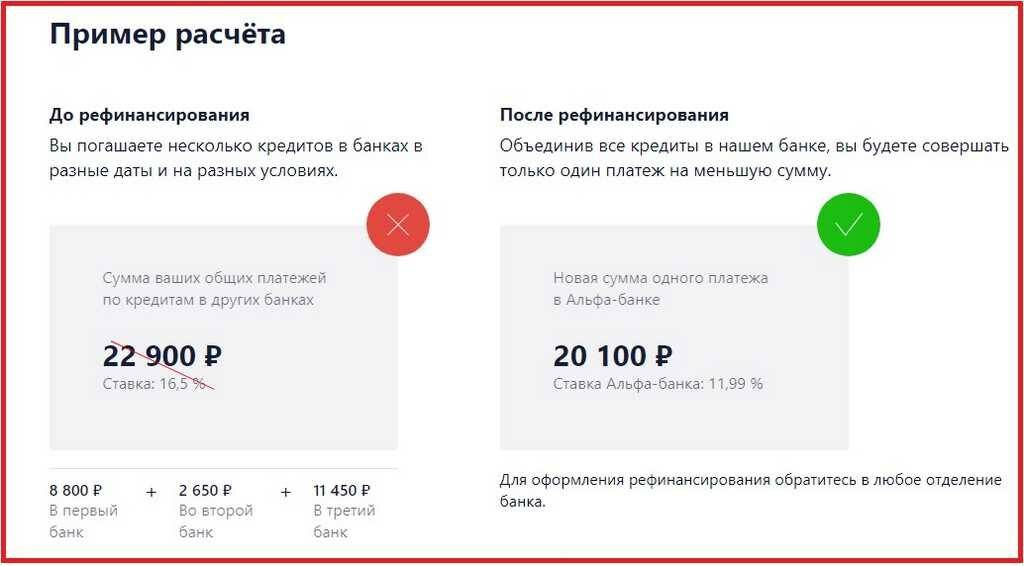

Рефинансирование — это банковская операция, которая обеспечивает комфортные условия по кредитным платежам, помогает снизить сумму ежемесячных выплат, избежать задолженностей по кредитам и улучшить кредитную историю заемщика.

Десятилетняя программа от УБРиР

Рефинансировать потребительский кредит с погашением в течение 10 лет предлагает УБРиР. Но с одной оговоркой – сумма задолженности по займу должна превышать 300 000 руб. Если условие выполняется, то можно посмотреть на остальные параметры:

- тип рефинансируемого кредита – срочная потребительская ссуда, автокредит (оформленные минимум 60 дней назад в стороннем ФКУ);

- максимальная сумма – 5 000 000 руб.;

- ставка – от 6,5% до 18,1%, если заключается страховой договор, и от 11,3% до 22,9% при отказе от страховки;

- досрочное погашение – без комиссии и штрафов;

- рассмотрение заявки – в течение 15 минут.

Порадует заемщика не только длительное погашение, но и упрощенная процедура оформления. Банк не требует документов по действующим займам – только паспорт, справку о доходах или выписку из ПФР. Также понадобятся реквизиты прежнего кредитора для перечисления средств в счет уплаты долга.

Что касается требований к заемщику, то их всего три: возраст в пределах 19-75 лет, прописка в РФ и трудоустройство со стажем от 3 месяцев. Индивидуальные предприниматели должны вести дело не менее 12 месяцев.

Сумма нового кредита не ограничивается рефинансируемой задолженностью. Заемщик может взять дополнительные средства на личные цели. Деньги выдаются на дебетовой карте, которая автоматически подключается к бесплатному интернет-банкингу. С помощью последнего удобнее отслеживать движение по счету, контролировать погашение займа и мониторить начисляемые проценты.

Рефинансирование от банка Зенит

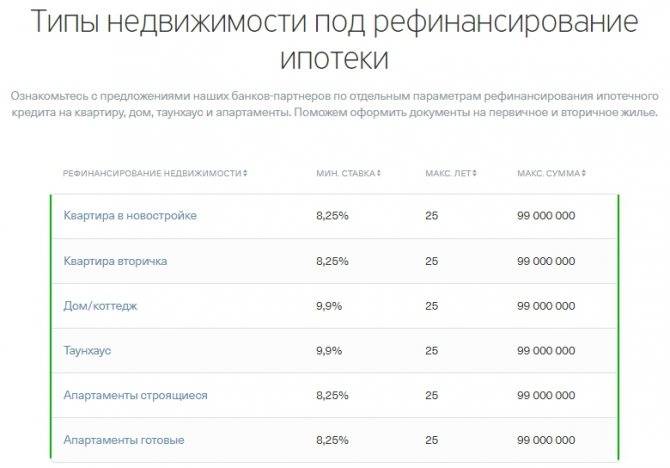

Банк Зенит предлагает рефинансирование с выплатой до 25 лет. Однако в ответ ФКУ попросит обеспечение в виде залога квартиры, комнаты, апартаментов, таунхаса и другой жилой или коммерческой недвижимости. Таким образом подтверждается платежеспособность клиента, и снижается риск невозврата предоставленного займа. Коротко об остальных условиях рефинансирования:

- валюта – российские рубли;

- сумма нового займа – от 1 млн. до 25 млн. (для москвичей) и до 15 млн. (для жителей других регионов РФ);

- процентная ставка – от 8,89%;

- погашение – аннуитетными платежами с возможностью бесплатного досрочного возврата.

Взять новый потребительский кредит в Зенит взамен старого можно по паспорту, трудовой, справке о доходах и заявлению. Обязательно представляются документы по рефинансируемым задолженностям. Стоит помнить, что ФКУ оставляет за собой право потребовать другие бумаги, чтобы оценить платежеспособность заявителя

Важно, чтобы заемщик имел российское гражданство и прописку, а также постоянный доход

Выдвигает Зенит и требования к рефинансируемым займам. Их пять:

- задолженность оформлена на потребительские цели под залог недвижимого имущества;

- валюта – рубли;

- кредитный договор подписан не менее 6 месяцев назад;

- отсутствие текущей просрочки, а также задержек с выплатой платежей свыше 30 дней;

- отсутствие фактов реструктуризации (исключение – понижение ставки).

Чтобы оформить рефинансирование, необходимо оставить заявку на сайте, в интернет-банке или мобильном приложении. Другой вариант – лично обратиться в офис Зенит. После останется подождать предварительного решения ФКУ, обговорить итоговые условия сделки, подписать кредитный договор и получить деньги.

Обязаны ли банки рефинансировать собственные кредиты?

Банковская организация может ответить отказом в процедуре рефинансирования, и заёмщик ничего не сможет сделать. Более того, многие финансовые структуры нехотя оказывают эту услугу своим клиентам. Данная процедура влечёт за собой изменение по первоначальным условиям кредитования и поправки в договоре. Это может сказаться на снижении платёжеспособности и репутации клиента. Банки должны держать денежные средства под рефинансирование собственных кредитов, а это повышает финансовую нагрузку на организацию.

Если кредитор даёт согласие, происходит изменение условий текущего договора по кредиту. То есть поиска новых поручителей и дополнительной оценки залога не потребуется. Но банк имеет право в отказе заёмщику без объяснения причин. В таком случае не лишним будет узнать, какие банки занимаются рефинансированием кредитов других банков.

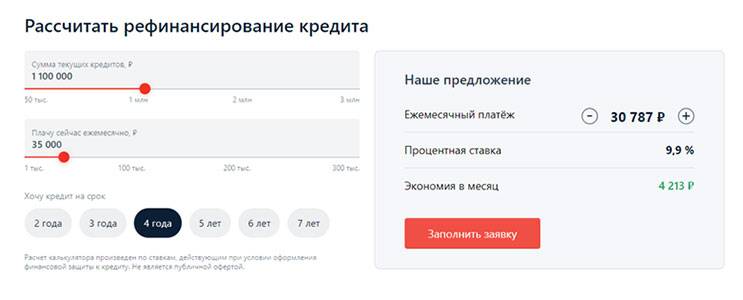

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Май 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, не зависящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒