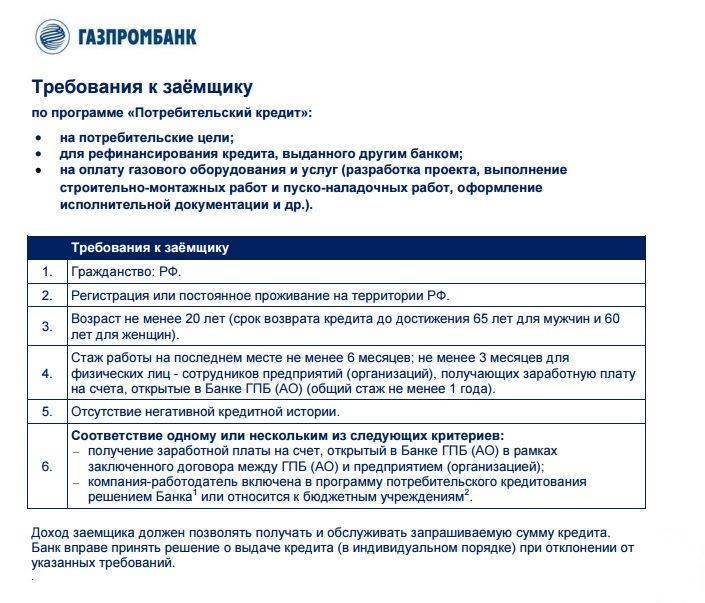

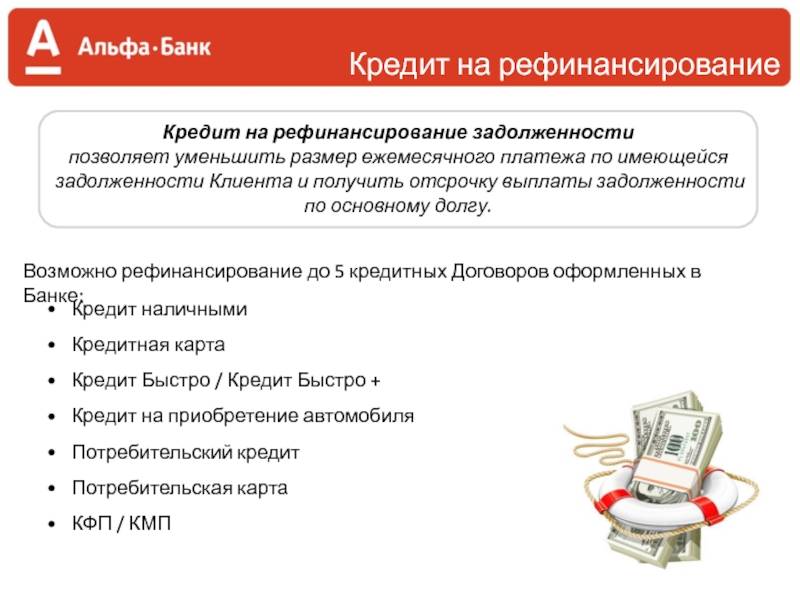

Обзор предложений по рефинансированию

Пока что количество учреждений с услугой рефинансирования не такое большое. Среди наиболее крупных компаний выделяют такие:

- Хоум Кредит.

- Райффайзенбанк.

- Россельхозбанк.

- Петрокоммерц.

- Банк Москвы.

- Росбанк.

- МДМ.

- ВТБ 24.

- Сбербанк.

Рассмотрим и другие предприятия, работающие в данной сфере.

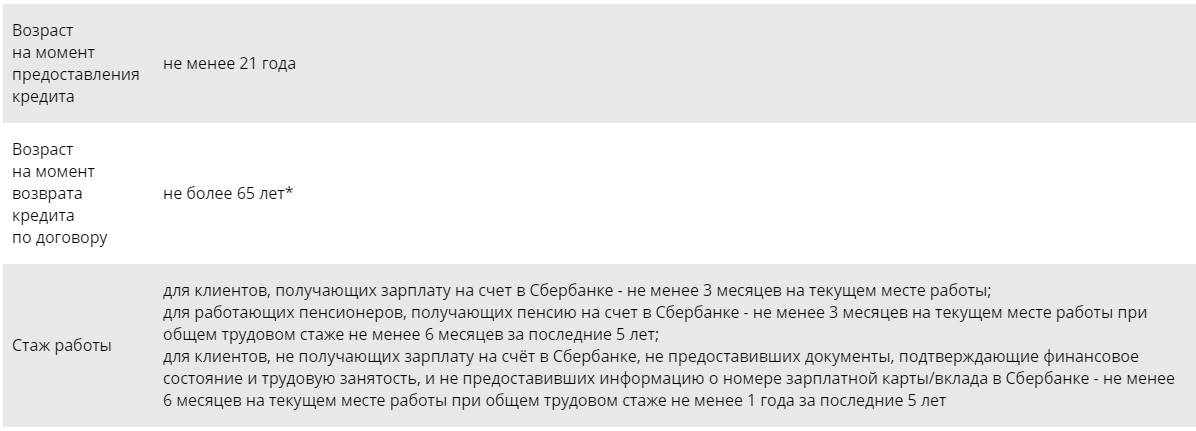

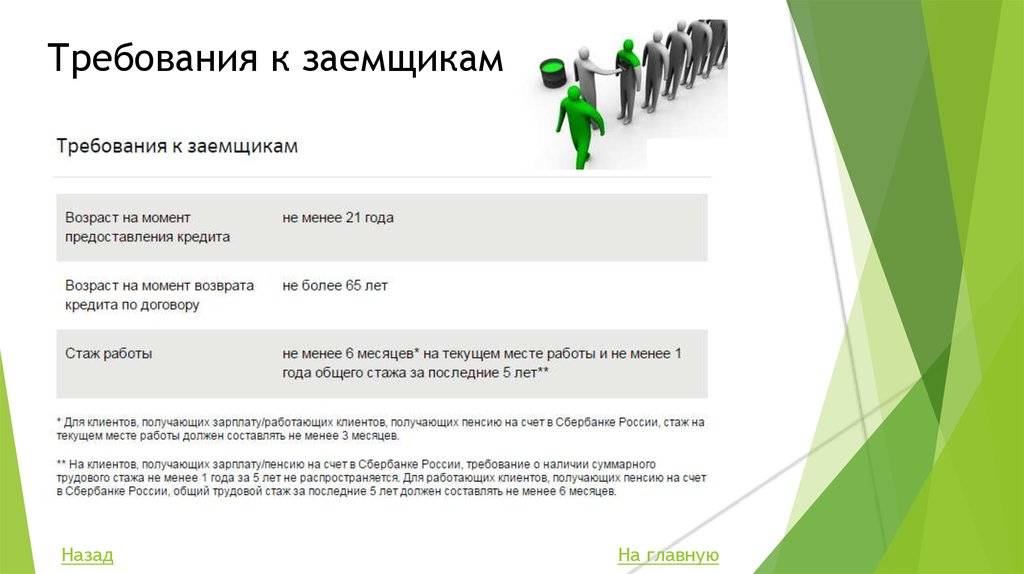

Сбербанк

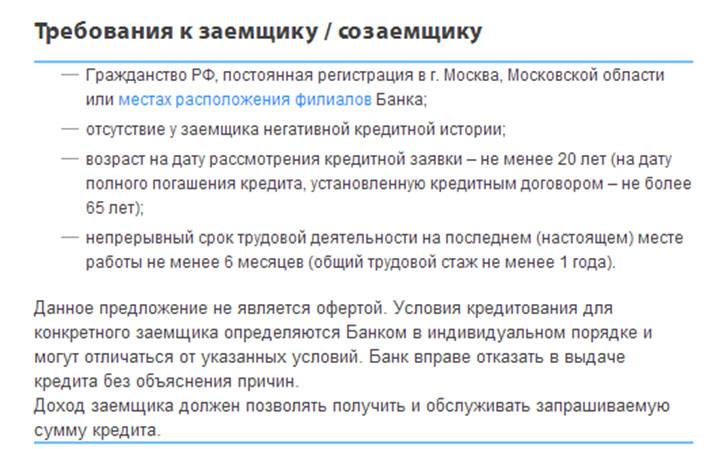

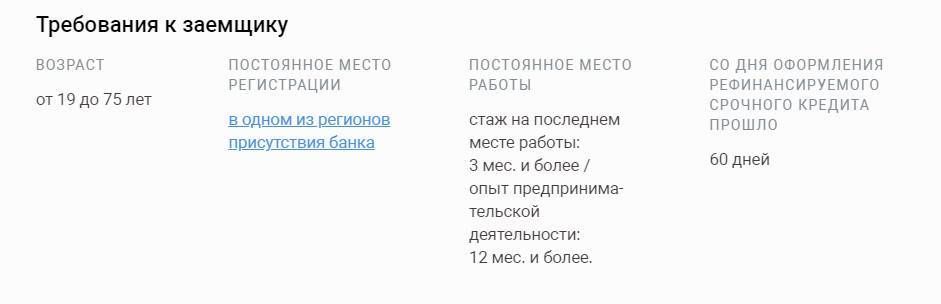

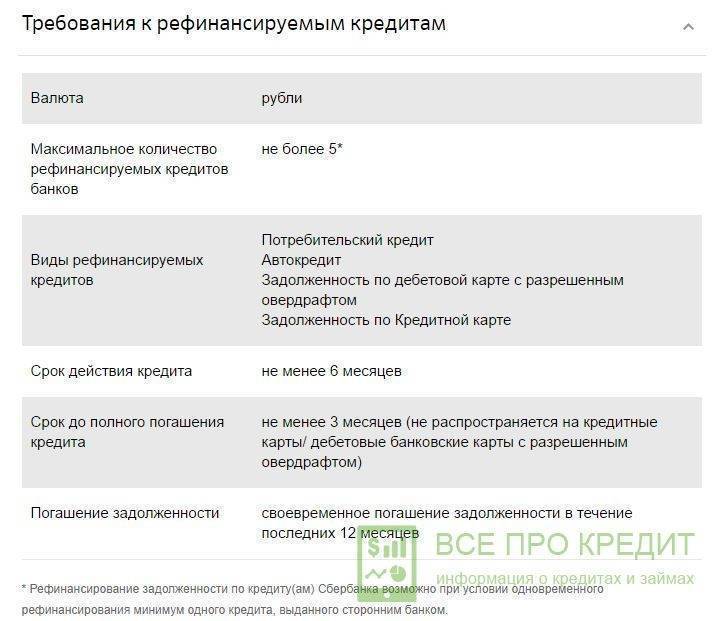

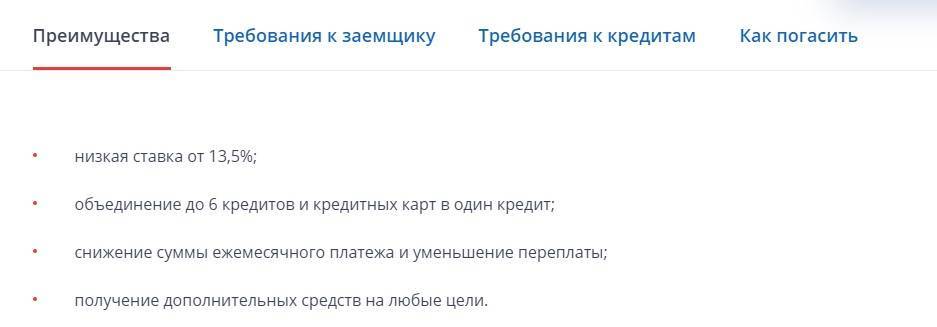

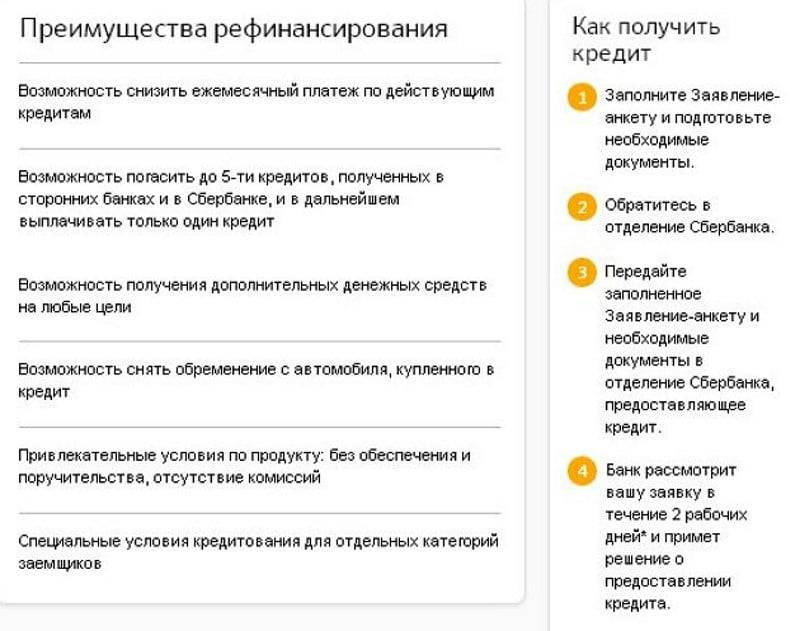

Такая услуга доступна для сумм от 15 тысяч рублей до миллиона. Ставка снижается сильнее всего для клиентов, которые получают зарплаты, либо пенсии на карточки, открытые в том же банке. Условия услуги имеют следующее описание:

- рефинансировать можно не более пяти займов;

- на протяжении последнего года долги должны гаситься своевременно;

- валюта оформления договоров – только рубли;

- должно остаться более трёх месяцев до момента, когда старый договор перестанет действовать.

отделение Сбербанка

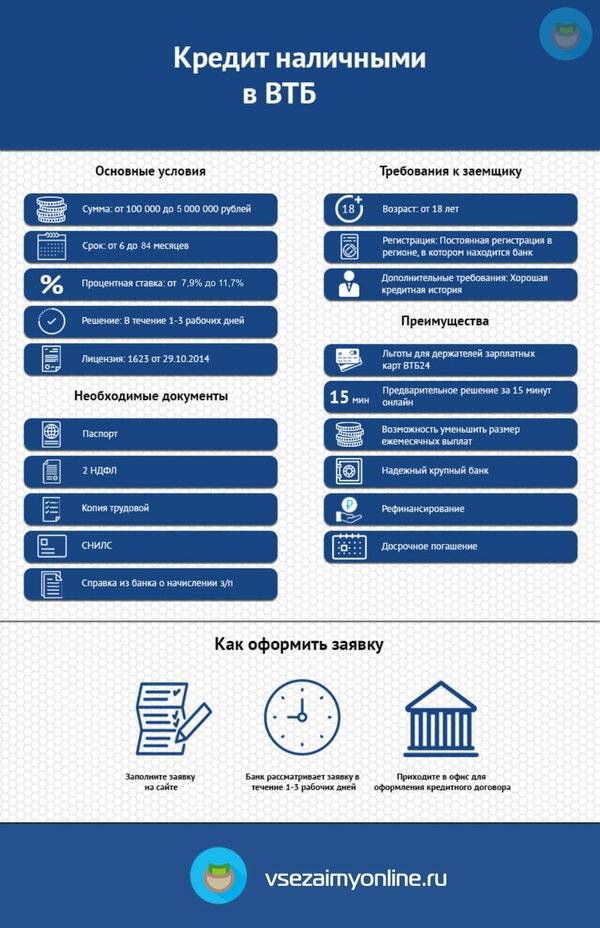

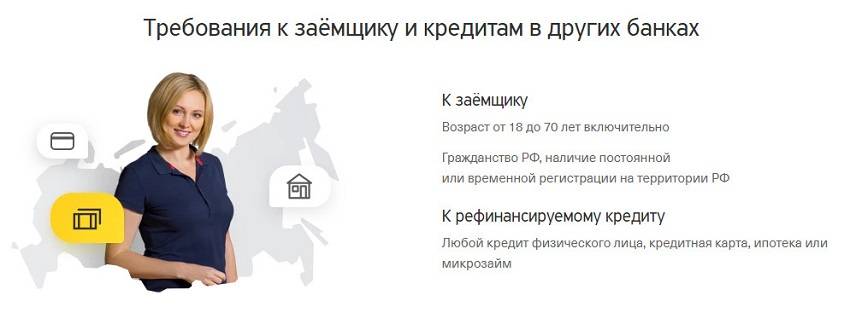

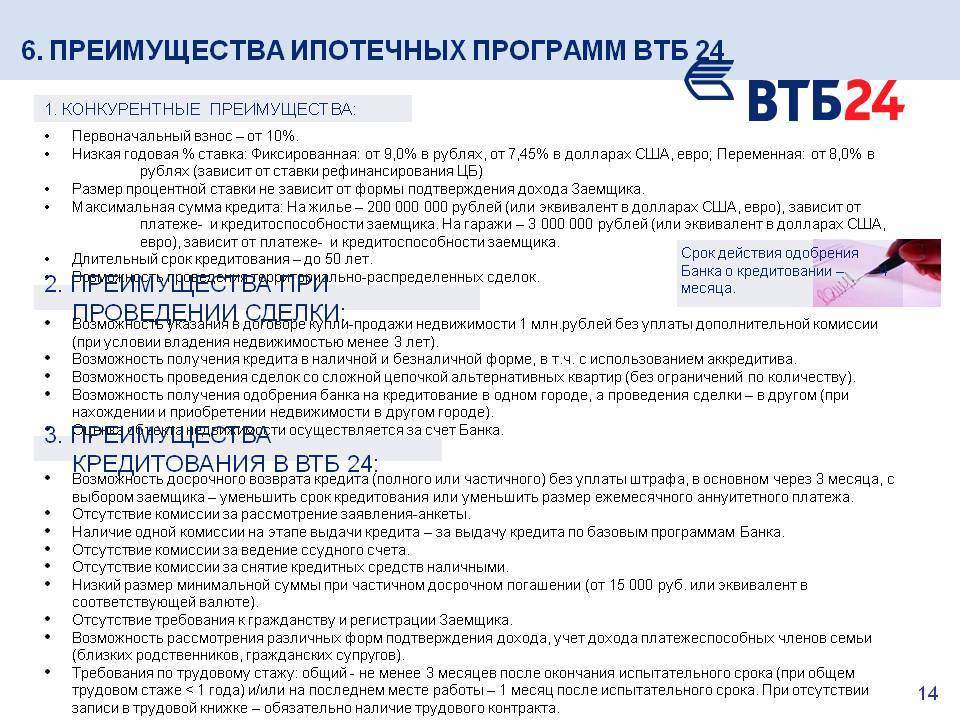

ВТБ24

Процентную ставку разрабатывают индивидуально, в зависимости от условий и параметров каждого из заказчиков. 15-17% — минимальный размер для клиентов, открывших зарплатную карту в этой же организации. В остальных ситуациях размер увеличивается до 19-27%. От 30 тысяч до 1 миллиона – допустимые суммы при отсутствии залога.

Райффайзенбанк

Обслуживаются клиенты в возрасте от 23 до 67 лет. В один договор без проблем объединят до 5 других займов. Предложение обслуживается со следующими разновидностями условий:

- Индивидуальным предпринимателям услуга недоступна.

- Паспорт вместе со справкой 2НДФЛ и отчётностью за последние два года – обязательные бумаги.

- От 90 тысяч до 2 миллионов рублей получают граждане на решение текущих проблем.

- На 8 процентов увеличивается стандартный размер ставок, если за 90 дней не будут погашены задолженности, на которые оформлено рефинансирование.

- Со второго года ставка – 9,9%. В первый год она составляет 11,9%.

Райффайзенбанк

Росбанк

Это ещё одно учреждение, которое согласно работать с физическими лицами по направлению рефинансирования. Условия обслуживания – одни из самых выгодных благодаря своим параметрам:

- максимальные сроки – от 60 до 84 месяцев, в зависимости от текущего статуса клиента;

- большие суммы – до 3 миллионов рублей;

- низкие процентные ставки, до 9,99%.

Уральский банк реконструкции и развития

Условия предложения описываются так:

- Краткие сроки рассмотрения заявок, до 1 дня.

- 21-75 лет – в таких возрастных рамках обслуживаются клиенты.

- Суммы до 1 миллиона рублей.

- Общие сроки – от 2 лет до 84 месяцев.

- 15-19% — размеры процентных ставок.

Тинькофф

Существуют и дополнительные условия, связанные с программой:

- деньги переводятся для погашения задолженности на протяжении максимум 5 дней;

- главное – заранее сообщить оператору из Тинькофф реквизиты, на которые перечисляются деньги;

- когда карта активируется по телефону, клиент сам сообщает, для чего планирует использовать сумму;

- если заявка одобрена – то пластик могут доставить по любому удобному адресу;

- заявки оформляются в режиме онлайн.

Перед принятием решения рекомендуется взвесить положительные и отрицательные стороны каждого из предложений.

Рефинансирование может быть невыгодным, даже если разница в ставках большая. Услугу можно не оформлять, если после подписания первоначального договора прошла минимум половина срока. Потому рекомендуется задумываться об изменении условий как можно раньше, тогда и траты уменьшаются.

Сбербанк

Тинькофф

УБРиР

ВТБ 24

Росбанк

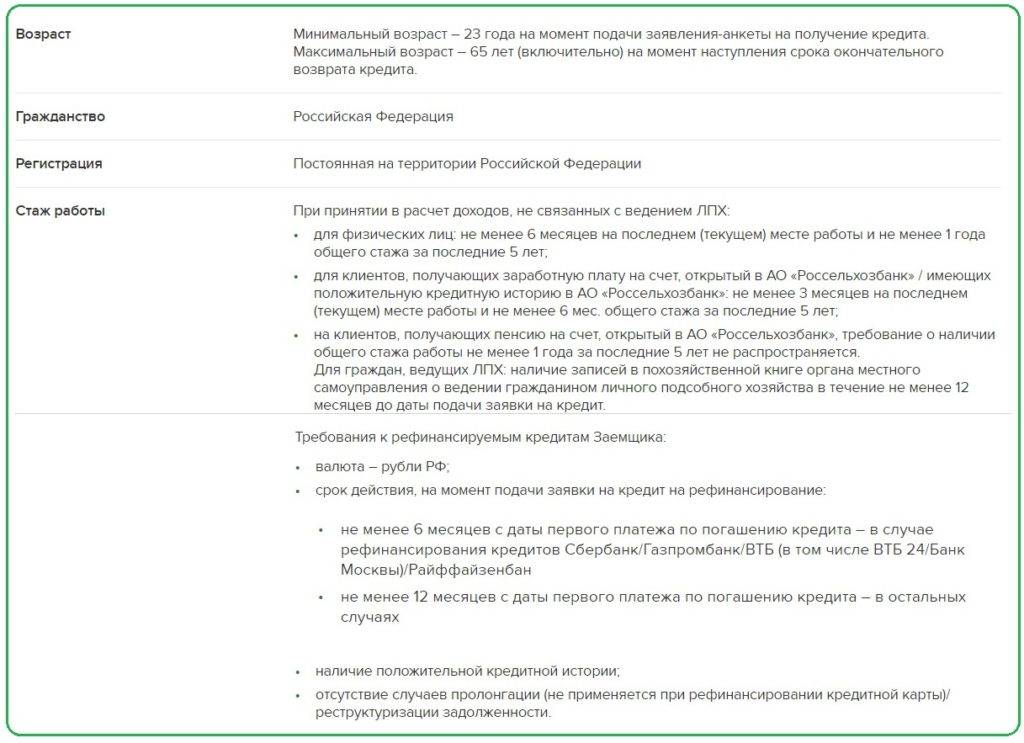

Россельхозбанк

Хоум Кредит

Банк Москвы

Райффайзенбанк

Петрокоммерц

МДМ

Лучшие банки для рефинансирования

Эта задача представляется наиболее сложной. Среди множества банков нужно отыскать тот, в котором программа перекредитования в наибольшей степени отвечает интересам должника. При этом следует учитывать фактор доступности. Чем привлекательнее совокупность условий, тем выше требования к перезаемщику.

При выборе рефинансирующего банка потенциальный клиент руководствуется следующими факторами:

- Годовая ставка. Если разница между действующим и новым значением ниже двух пунктов, вариант отпадает.

- Возможность консолидации нескольких кредитов, взятых в разных финансовых учреждениях. Обычно банки согласны объединять до 5 займов, реже – 7. Желательно, чтобы новые ставки были ниже действующих. Не исключено, что часть залоговых объектов освободится от обременения.

- Снятие ограничений на обеспечительное имущество. Такое возможно, если после рефинансирования ипотеки она переводится в разряд потребительского кредита без залога.

- Снижение платежной нагрузки за счет увеличения срока погашения. Для расчета ежемесячного платежа рекомендуется использовать калькулятор рефинансирования, доступный на официальном сайте практически каждого банка. Если его нет, применяется универсальный инструмент, работающий по типовому алгоритму.

- Применение прогрессивной системы расчетов (желательно, но не обязательно). Банки чаще используют аннуитетный способ погашения (равными долями), но клиенту бывает выгоднее дифференцированный (уменьшение суммы платежа с каждым месяцем).

- Минимальная сумма комиссий.

- Доступность услуги. Наиболее выгодные предложения сопровождаются дополнительными условиями, такими как обязательное личное страхование, наличие залога, поручителей и других форм гарантий возвратности. Если клиент отказывается от них, ему повысят ставку или вовсе откажут.

- Соответствие программы рефинансирования целевому назначению кредита. Например, есть банки, принципиально не занимающиеся ипотекой.

- Лояльность финансового учреждения к использованию материнского капитала при первичном кредитовании. Проблемы объективно могут возникнуть, если такой клиент приобрел недвижимость и оказался неплатежеспособным. Закон на стороне несовершеннолетних детей, которым полагается их доля в квартире или доме. Одни банки готовы к подобным рискам, другие – нет.

- Минимальные и максимальные ограничения по сумме. Остаточная задолженность может оказаться слишком маленькой или большой для конкретного банка.

- Процент отклоненных заявок. Каждое безуспешное обращение за рефинансированием снижает кредитный рейтинг, а следовательно и вероятность одобрения в следующий раз.

- Срок договора рефинансирования. Он не должен быть меньше времени, в течение которого должник планирует выплатить всю сумму кредита с процентами, но лучше, если будет запас.

- Получение дополнительных средств на личные цели по льготному тарифу, если в этом есть надобность.

Выбор наиболее весомых критериев – индивидуальное дело каждого перезаемщика. Оптимальный вариант – обращение к кредитному брокеру, но его услуги платные.

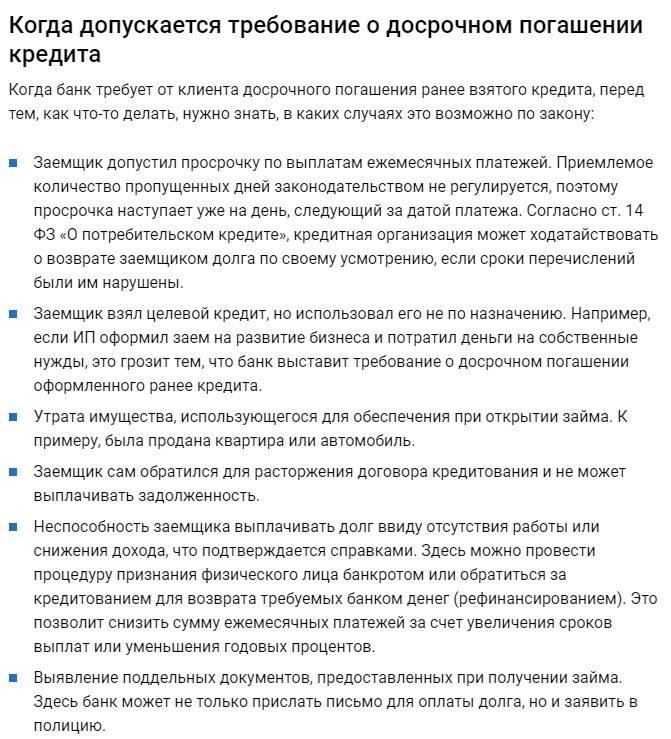

Почему банк отказывает в рефинансировании

Выше мы перечислили условия, соответствуя которым, можно рефинансировать со 100 одобрением практически любой займ. Следуя от обратного, если вы не соответствуете каким-то из этих критериев, возникает риск отказа. И чем боле критериев нарушено, тем выше этот риск.

Подавая заявку, также стоит учитывать статистику – какой процент одобрения рефинансирования в этом банке. Конечно, сам банк такую статистику не публикует. Но составить ее можно самостоятельно на основе отзывов.

Наиболее частые причины отказа в рефинансировании:

Нарушение одного из требований, которые банк предъявляет к клиенту,

По кредиту есть задолженность,

Большая закредитованность клиента,

Отказ заключить страховку,

Кредит ранее был реструктурирован,

Банку невыгодно перекредитовать займ – клиент запрашивает средства на небольшой срок или сумму.

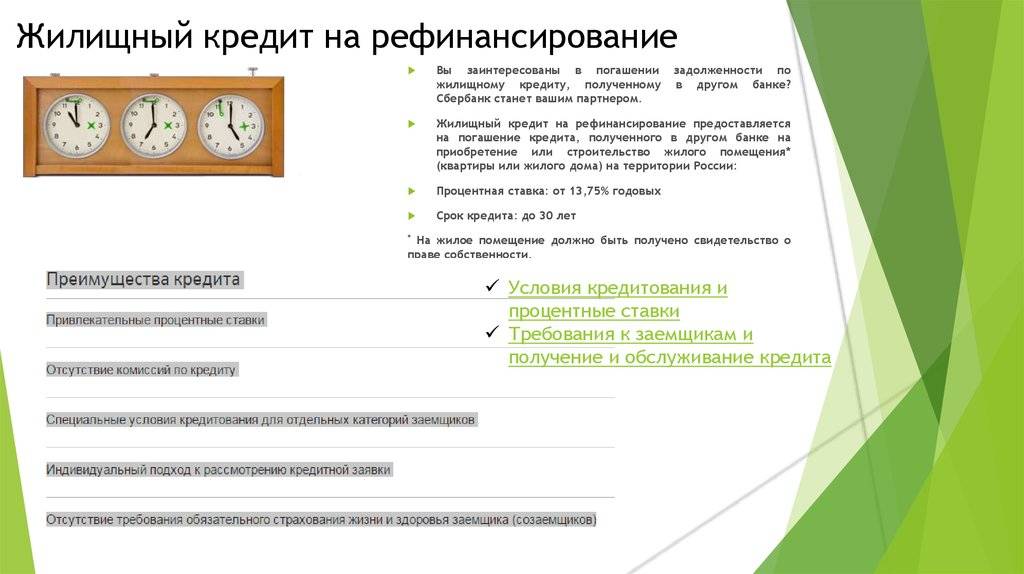

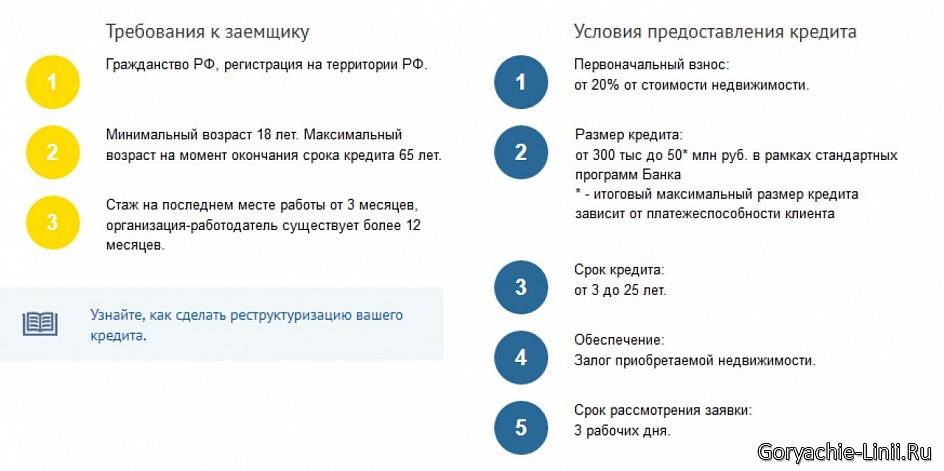

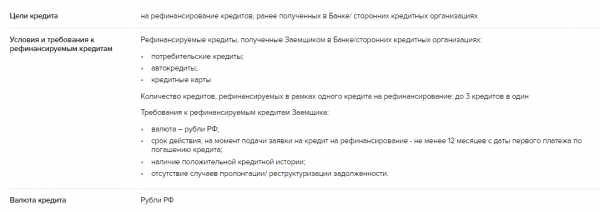

Рефинансирование ипотеки

Заемщик, не попавший в программу ипотеки с господдержкой, благодаря рефинансированию, получает реальную возможность уменьшить переплату по кредиту и сэкономить на приобретении жилплощади.

Рефинансирование ипотеки не является препятствием для получения налогового вычета.

Процедура потребует дополнительных расходов:

- на оформление необходимых документов: техническая документация на ипотечную квартиру (около 10 тыс. руб.), отчет о проведенной оценке квартиры (до 10 тыс.) и др.;

- новая страховка жилья (1% от величины нового кредита).

В целом затраты на рефинансирование могут составить около 80 тыс. руб.

Кому из заемщиков выгодно рефинансировать ипотеку

Рефинансирование будет выгодно вам в следующих случаях:

- Вы переплачиваете по новому кредиту меньше, чем по имеющемуся ипотечному кредиту.

- По ипотеке с аннуитетным платежом вы еще не оплатили половину кредита.

В каких случаях рефинансирование ипотеки невыгодно

- При аннуитетном платеже вы уже выплатили банку основную сумму процентов по имеющейся ипотеке, а основной долг почти не уменьшился.

- Разница между процентными ставками между новым и старым кредитом составляет меньше 2%.

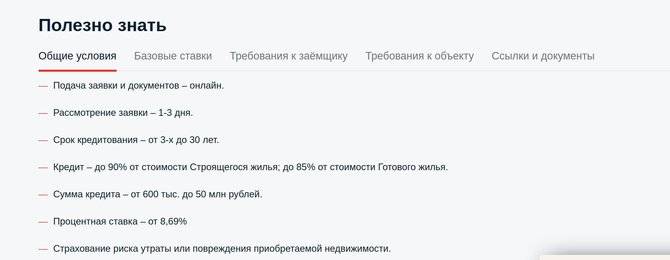

Как выбрать банк для рефинансирования ипотечного кредита

Услугу по рефинансированию ипотеки могут предложить разные банки. Чтобы не ошибиться с выбором наиболее выгодного из них, нужно сравнить условия рефинансирования в каждом из них.

- Уточните остаток долга по вашему ипотечному займу.

- Определите срок, за который вы хотите его погасить.

- Подайте предварительные заявки на рефинансирование. Во многих банках сделать это можно в режиме онлайн, на официальном сайте кредитной организации.

- Дождитесь ответа банка. Положительный ответ о готовности рефинансировать вашу ипотеку, конкретные условия, процентная ставка рефинансирования действуют в течение ограниченного срока. Обычно он не превышает 2-3-х месяцев.

- Если несколько банков предлагают равные ежемесячные платежи по новому кредиту, уточните дополнительные условия:

- форма оплаты (банкомат, отделение банка, интернет);

- условия предоставления ипотечных каникул и досрочного погашения кредита;

- возможность повышения банком ипотечной ставки;

- возможность изменения выгодоприобретателя в действующем договоре страхования или необходимость заключения новой страховки;

- дополнительные требования к заемщику.

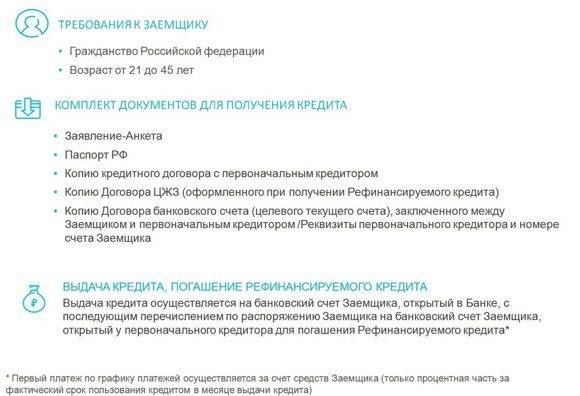

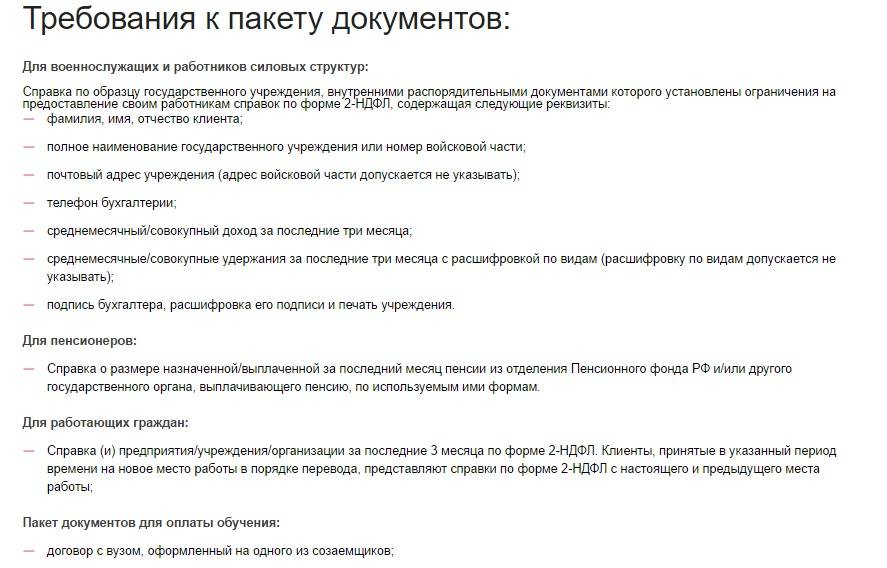

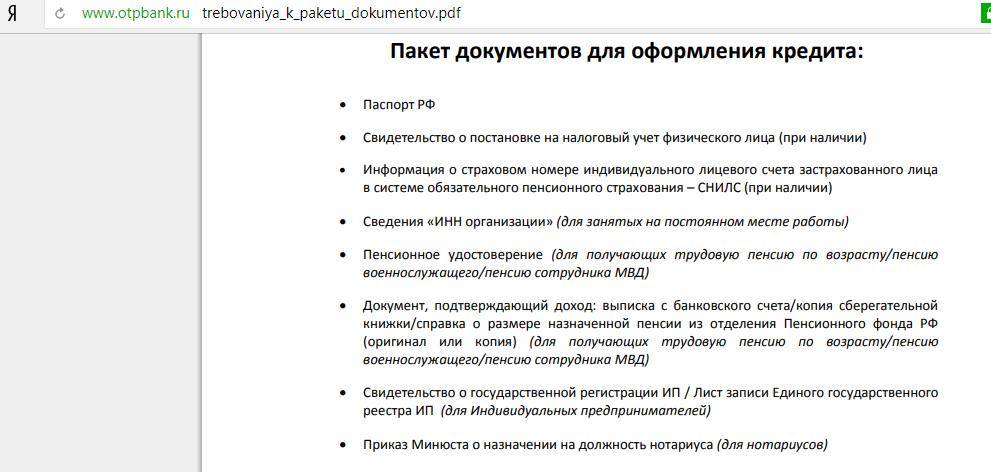

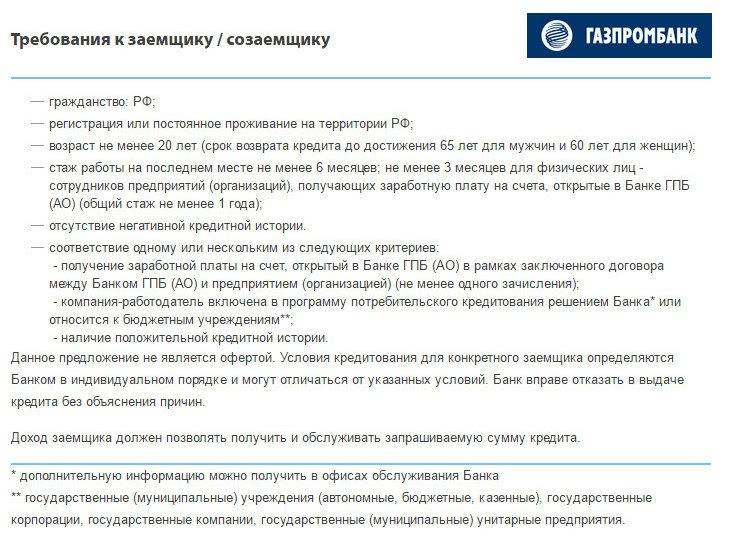

Получите одобрение банка на квартиру. Для проведения этой процедуры необходимо заранее приготовить документы:

- личные (копию паспорта, СНИЛС, справку о доходах, копию трудового договора);

- на жилье (договор купли-продажи, выписку из ЕГРН, техническую документацию, документы по оценке квартиры, выписку с лицевого счета, подтверждение оплаты квартиры);

- по имеющемуся ипотечному кредиту (договор, справки об остатке по кредиту и об отсутствии задолженностей по выплатам, график платежей).

Как проходит процедура рефинансирования

Основные этапы рефинансирования ипотеки

- Оформление заявления о досрочном погашении ипотечного кредита в банке, который его выдал.

- Получение нового кредита. В выбранном для рефинансирования банке вы подписываете новый кредитный договор на сумму, которая позволит погасить имеющийся у вас ипотечный заем. Если вы планируете получить налоговый вычет, проследите, чтобы в договоре в качестве назначения займа указывалось «рефинансирование ипотечного кредита».

- Погашение ипотечного кредита.

- Снятие обременения (залога) на квартиру (совместно с банком, самостоятельно или через МФЦ). Проверить, что обременение снято, можно в базе Росреестра (по телефону, на сайте).

- Регистрация нового залога на квартиру. Сделать это лучше сразу после снятия старого обременения: более низкая ставка рефинансированного кредита устанавливается только после регистрации нового залога. До этого на кредит, полученный для погашения ипотеки, банк начисляет обычные проценты, которые выше новой ставки.

Какие именно банки рефинансируют с просрочками?

Есть список банков, которые рефинансируют кредиты с просрочками.

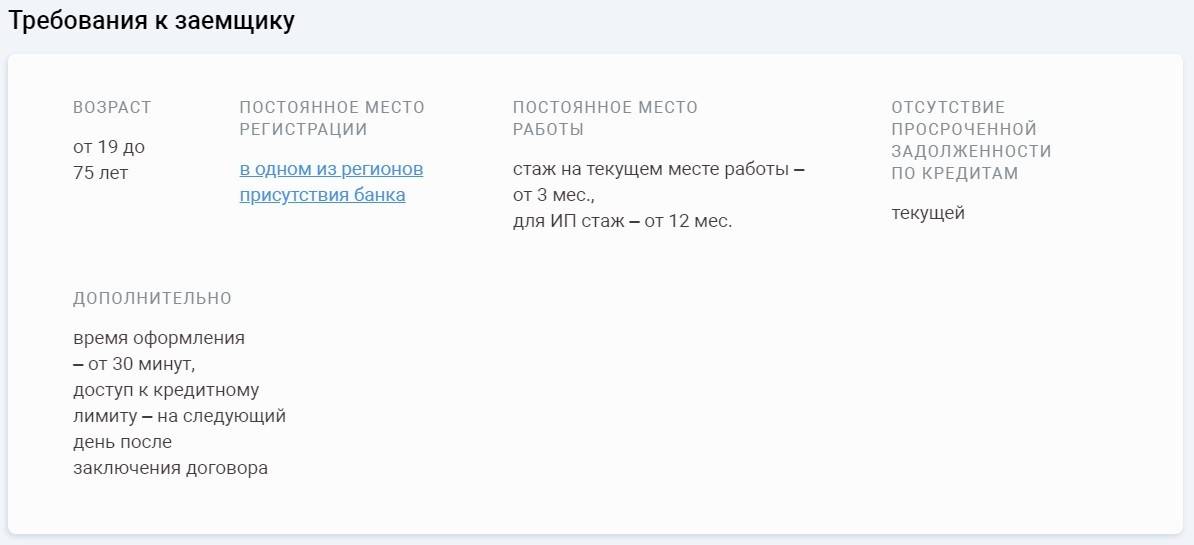

Первый банк — это, конечно. Сбербанк. Процентная ставка составляет от 13,9% до 23,9% годовых. Процентная ставка зависит от многих параметров, предлагается индивидуально. Срок стандартный — от 3 до 60 месяцев.

Рефинансировать в Сбербанке можно до 5 займов (аналогично и в других финансовых учреждениях).

Деньги на руки не выдаются, они перечисляются при помощи безналичного перевода в счет погашения долга.

Следующий банк — ВТБ 24. Процентная ставка — от 16,9 до 24,9 процентов годовых. Срок — от 12 до 72 месяцев.

Интересный момент: если финансовое положение заемщика улучшается, то потом можно прийти в банк и написать заявление на уменьшение процентов по кредиту.

Также вы можете обратиться в такие компании, как:

- Бинбанк. Работает с теми, у кого просрочка не более 30 за последний год;

- Ситибанк. При просрочках пакет документов увеличивается;

- Россельхозбанк. Только с минимальными просрочками;

- Восточный;

- Росбанк;

- Банк Москвы;

- Альфа-банк.

В каждой из этих фирм есть свои правила и требования. Изучайте порядок предоставления услуг индивидуально. Не бойтесь подавать много заявок. Тогда удача будет на вашей стороне.

Если просрочка открытая?

Открытыми называются те просрочки, которые не были погашены (закрыты). То есть, вы еще не вернули накопившийся долг.

Это осложняете ситуацию. Но здесь можно обратиться в ваш банк, который и предоставил первоначальный кредит.

Если у вас неуплата составляет 2-4 недели, то есть вероятность, что вам предложат помощь.

При этом вы должны будете доказать, что совершили данную оплошность по уважительной причине.

В случае благоприятного исхода, банк увеличит срок кредитования, позволит месяц не платить кредит вообще или переведёт вас на иную программу.

Если это не получилось, то можно обратиться в наиболее либеральные банки нашей страны:

- УБРиР;

- Интерпромбанк;

- Связь банк;

- Райффайзенбанк;

- СКБ Банк.

Но помните, что ничего конкретного ждать не стоит, так как открытые просрочки выглядят вызывающе. Большинство компаний на рынке отказываются с ними работать.

Особенности получения

Если вы уже выбрали банк, который решил исправить ваши просрочки путем рефинансирования, то помните, что деньги вам никто не даст. Так как все производится в электронном виде, между банками.

Иногда может быть дополнительная плата за организацию услуги. Заранее спросите о ней. Иначе, вы рискуете потерять лишние деньги.

Новый банк полностью рассматривает вашу кандидатуру. То есть, вы снова проходите скоринг. И это может занять пару дней.

После оформления всего, предстоит платить кредит по стандартной схеме, но уже другому банку. Штрафы также начисляются по стандартной схеме. Так что сами понимаете…

Плюсы и минусы

К числу преимуществ подобного вида перекредитования можно отнести:

- Возможность сотрудничества с новым банком (менее агрессивным);

- Небольшую передышку и возможность все обдумать;

- Более мягкие условия;

- Сниженные переплаты (не сильно, но все же).

Многие, кто ищет какие банки рефинансируют кредиты с просрочками забывают и о негативных сторонах. В частности:

- Ваш кредит никуда не денется от вас. Вы останетесь должником;

- Возможно, что вы в итоге переплатите;

- При рассмотрении вашей заявки вас заставят долго ждать;

- Будет велик риск отказа.

То есть, при возникновении просрочек лучше не искать другой банк для рефинансирования. Ведь картина останется в принципе такой же.

Лучше сначала избавиться от накопившихся задолженностей. А лишь потом думать о разного рода реструктуризациях.

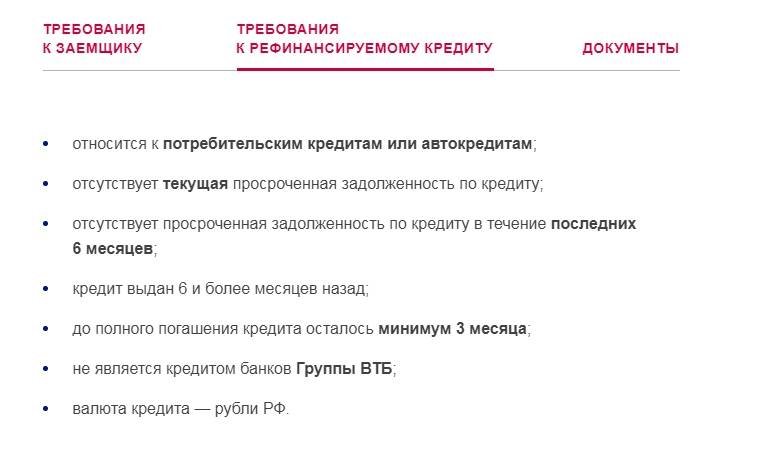

Какие кредиты можно рефинансировать?

Сколько раз можно рефинансировать ипотеку?

Как рефинансировать микрозаймы?

Задать вопрос о кредитах нашим специалистам!

Что такое рефинансирование кредита простыми словами

Простыми словами, это финансовая процедура, когда берете деньги в одном месте, чтобы закрыть долги в другом. Представим ситуацию: человек не смог погасить кредит, что взял на потребительские нужды или ипотеку. Если он в сроки не вернет тело, проценты, то кроме этих платежей, вынужден будет заплатить большой штраф, а также может лишится залогового имущества.

Возникает ситуация, когда нужно активно искать, читая отзывы и изучая финансовую репутацию организации, кто вам поможет в решении столь сложной и деликатной ситуации. Популярность услуги возрастает в кризисные времена, когда рыночная экономика не смогла выдержать новых условий, и многие физические лица, что взяли ранее кредит, из-за потери стабильной заработной платы не смогли его погасить. Да и процентная кредитная ставка в банках не постоянная и могли появиться на горизонте более доступные условия.