Советы получения рефинансирования без справки о доходах

В решении рефинансировать действующие займы обязательно просчитайте финансовые выгоды от заключения нового договора. В расчетах учитывайте уже выплаченные обязательства, общую переплату по новому займу. Если новое кредитное учреждение предлагает ставку с разницей от 2-3% от действующего процента, смело оформляйте новый кредит.

Обратите внимание: рефинансирование без справки о доходе и при наличии документа предполагает целевую ссуду исключительно на погашение существующих кредитов. Перечислением средств может заниматься банк или заемщик лично

Во втором случае представляются платежные документы о закрытии предыдущих долгов.

Ознакомимся с другими полезными советами, позволяющими быстро оформить кредит для погашения других кредитных договоров.

Предоставление залога

Кредитные учреждения охотно сотрудничают с неблагонадежными и подозрительными клиентами при наличии залогового имущества. В том числе с заемщиками без справки о доходах. Наличие недвижимости, земельного участка или автомобиля снижает риск невыплаты – при непогашении займа для рефинансирования банки возвращают средства путем реализации залога.

В достоинствах решения:

- получение ссуды с негативной кредитной историей;

- одобрение крупной суммы (размер кредита рассчитывается на основании оценки эксперта);

- снижение ставки;

- остаток средств после закрытия предыдущих долгов на личные цели.

Важно! В зависимости от условий договора залога, заемщик без подтверждения доходов вправе распоряжаться залоговым имуществом за исключением купли-продажи. Квартиру или авто, предоставленных в качестве обеспечения, можно арендовать

Не разрешается реставрация, перепланировка и прочие капитальные работы.

В недостатках рефинансирования без 2-НДФЛ с залогом:

- сбор дополнительных документов на недвижимость, авто, землю;

- более длительные сроки рассмотрения заявок;

- новый займ составит до 40-50% от оценочной суммы.

Интересно: для рефинансирования с обеспечением характерны сниженные годовые проценты – в среднем по банкам России 9,9-10,9%.

Заполнение одновременно нескольких заявок

Финансовые эксперты уверены – одновременная подача заявок в несколько кредитующих организаций или во все банки увеличивает шансы на получение средств без справки о доходах. Отрицательным моментом остается увеличенный срок ответов: заемщики могут получать предварительные решения в течение 2-3 недель после отправки анкеты.

Важно! При заполнении электронной анкеты указывайте пакет документов, который готовы представить в момент личного посещения представительства, а также источники постоянного дохода без официального подтверждения.

Иной важный совет – не спешите соглашаться на первую предложенную программу по рефинансированию займов, ожидайте иных решений. Собрав все предложения, сможете определить для себя наиболее выгодные условия, получить ссуду в размере, полностью покрывающем предыдущие кредитные договора.

Перед заполнением анкеты поинтересуйтесь, выдает ли финансовое учреждение деньги клиентам, проживающим в другом регионе РФ либо наличием представительств в вашем населенном пункте.

Интересно: шесть из десяти кредиторов выдают увеличенный лимит, что позволяет полностью рассчитаться по долгам и использовать остаток средств на собственные нужды.

Оформление небольшой суммы рефинанса

Чтобы не собирать большой пакет документов для залога, заемщики могут рассчитывать на небольшую сумму рефинансирования. Схема действий простая и надежная, позволяет заработать положительную репутацию, исправить кредитную историю, в последующем пользоваться крупными ссудами без справки о доходах (в том же банке).

Рассмотрим нюансы:

- после получения небольшой суммы без справки о доходах частично погашаются имеющиеся долги, взятые на невыгодных условиях;

- новая ссуда погашается досрочно;

- в этом же учреждении (которое уже определило вас как надежного и добросовестного заемщика) оформляете повышенный лимит;

- закрывайте остальные долги, выплачиваете новый кредит.

Важно! Суммы до 300-500 тыс. руб

получает до 88-89% одобрений от общего количества поданных заявок от клиентов без официального дохода.

Такой лимит легко получить в развивающихся финансовых структурах и известных российских банках, лояльно относящихся к новым клиентам.

Среди них:

- СвязьБанк;

- Хоум Кредит Банк;

- ВТБ;

- ИнтерпромБанк.

Для получения средств заемщики представляют все выписки по текущим обязательствам, копи и оригиналы открытых кредитных договоров.

Причины сделать рефинансирование

Зачем нужно делать рефинансирование кредитов без справок и поручителей? Это требуется в следующих случаях:

- Снизить ставку по выплатам. Особенно это актуально для тех, кто оформлял займ пару лет назад под высокий процент.

- Уменьшить срок или же продлить время выплаты займа. Это требуется для уменьшения суммы ежемесячного взноса или же уменьшения переплаты, всё зависит от ситуации.

- Выплачивать займ сразу по всем оформленным задолженностям. Поскольку часто у гражданина РФ далеко не один займ, а когда оплачиваешь все вместе, это кажется быстрей и проще.

- Уменьшить ставку, если займ был оформлен в иностранной валюте. Осуществляется перекредитование, и задолженность оформляется в другой валюте.

Сбербанк

Однозначно сказать, что Сбербанк одобрит рефинансирование кредитных карт без справок, нельзя. На сайте банка указано следующее: если запрашиваемая сумма равна остатку задолженности по рефинансируемым кредитам, то документы, подтверждающие доход, могут не предоставляться.

Но здесь все зависит от суммы и ваших предыдущих платежей. Если остаток незначительный (до 500 тыс. руб.) и не было просрочек, то, скорее всего, банк одобрит вашу заявку.

Условия перекредитования следующие:

- сумма — от 30 тыс. до 3 млн рублей;

- срок — от 3 месяцев до 5 лет;

- залог — не требуется;

- возраст заемщика — 21–65 лет.

Следует отметить, что вся процедура проходит полностью удаленно. При положительном решении деньги будут перечислены на счета рефинансируемых кредитных карт.

Именно эти пять банков действительно могут рефинансировать ваши кредитные карты без документов и справок, подтверждающих доходы. Остальные либо не практикуют такие условия вовсе, либо предлагают их лишь зарплатным клиентам.

Условия для физических лиц

Рассмотрим особенности программы кредитования при разных условиях.

Без подтверждения зарплаты и без поручителей

Многие банки предлагают перекредитование без поручителей, при этом условия обычно стандартные. Справка о доходах входит в стандартный список документов. Но можно оформить заём без нее.

Важно то, как это повлияет на процентную ставку — обычно без подтверждения доходов она значительно выше. Сумма кредитования тоже будет меньше

Это возможно для лиц, которые являются зарплатными клиентами организации — тогда кредитное учреждение и так располагает всей информацией

Сумма кредитования тоже будет меньше. Это возможно для лиц, которые являются зарплатными клиентами организации — тогда кредитное учреждение и так располагает всей информацией.

Даже если банк не запрашивает подтверждение, он может проверить информацию о трудоустройстве потенциального заемщика.

Для этого представители его звонят по рабочему телефону и уточняют, действительно ли сотрудник официально работает в компании.

По паспорту или по двум документам

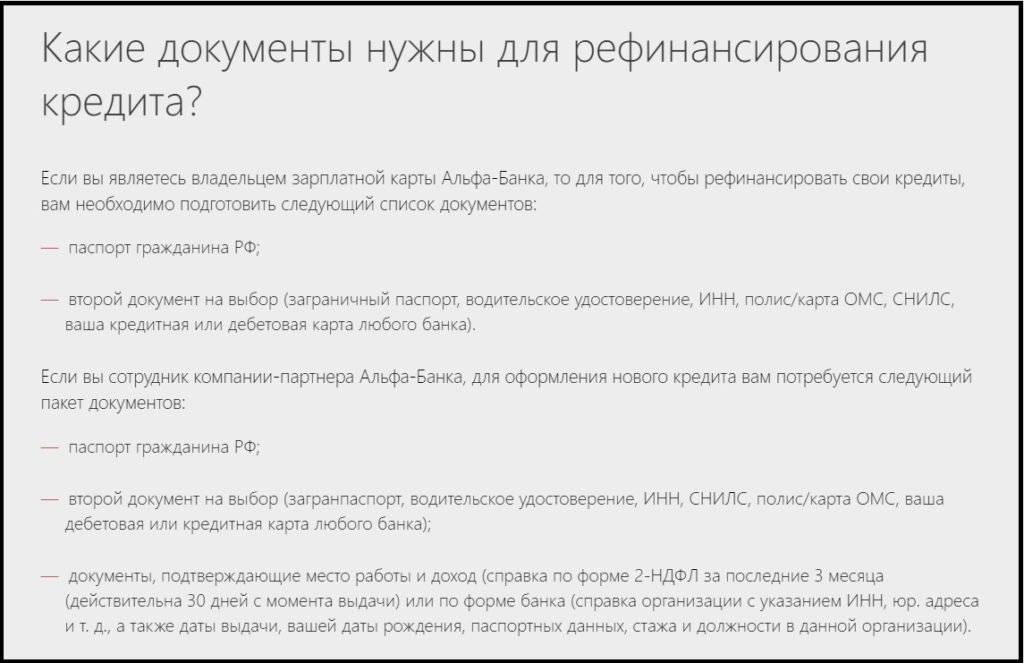

Есть варианты оформления рефинансирования кредита только по 2 документам.

Это паспорт гражданина РФ и второй документ, удостоверяющий личность, на выбор: загранпаспорт, права, ИНН, СНИЛС, военный билет.

Такое возможно при отличной кредитной истории у заемщика, небольшой сумме и коротком сроке кредитования.

Без страховки

Банки не имеют права принуждать клиентов оформлять страховку, поэтому от нее можно отказаться как до оформления перекредитования, так и после него. Но часто это приводит к повышению процентной ставки.

Обычно учреждения поднимают ее на один пункт. Но стоит отметить, что в страховке нет ничего плохого.

Если клиент полностью не уверен в своей стабильности, страхование поможет ему чувствовать себя в безопасности.

Оно может сделать займ более накладным, но иногда действительно оправдано.

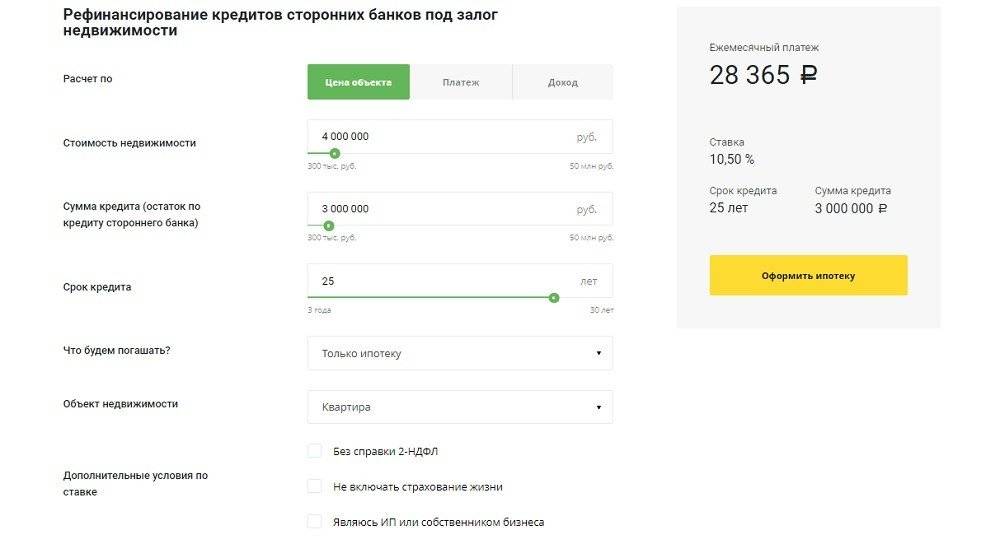

Без или под залог недвижимости (квартиры)

Банки часто предлагают услугу без залогового обеспечения, если сумма небольшая.

Тогда достаточно стандартного пакета документов и хорошей кредитной истории. Есть вариант оформления под залог недвижимости.

Если вы рефинансируете ипотечный кредит, и ваше заявление одобряется, то сумма перечисляется первой кредитной организации, обремененный объект недвижимости высвобождается из залога, и в таком же статусе переходит к другому кредитору.

Под залоговое обеспечение

Рефинансирование под залог может улучшить условия сделки. В его качестве может быть жилая площадь, коммерческая недвижимость. Важна только ликвидность, соответствие сумме займа.

Есть вариант перекредитования с изменением залогового предмета. То есть, обеспечением по новому кредитованию для погашения уже имеющейся ипотеки становится другая недвижимость, которая соответствует банковским требованиям.

Но этот вариант тоже имеет свои минусы. Это касается длительного сбора документов, дополнительных трат на повторную оценку имущества, которую часто требуют банки, скрытых комиссий, которые могут выплыть уже при оформлении договора.

Алгоритм действий при рефинансировании без справок

Приняв решение о рефинансировании, пользователь должен:

- Внимательно изучить предложения банков;

- Выбрать наиболее подходящее и перейти на сайт банка;

- Заполнить анкету достоверными данными и отправить ее на рассмотрение;

- Получив предварительное одобрение, подготовить пакет документов;

- Посетить офис компании для согласования условий;

- Дождаться конечного одобрения кредита;

- Подписать кредитный договор.

Пакет документов при перекредитовании должен в обязательном порядке включать справки о действующих кредитных обязательствах.

Данный вид кредита является без залоговым, однако, если в консолидации долгов участвует залоговый кредит, то алгоритм действий усложняется. Это происходит за счет необходимости заключать новый договор ипотеки и перерегистрировать залог.

На нашем сайте вы обязательно подберете выгодный вариант, с помощью которого решите все свои финансовые проблемы.

Альтернатива справке 2-НДФЛ

Поскольку банкам важен финансовый статус заемщика, многие из них готовы рассмотреть альтернативный вариант подтверждения платежеспособности. Справку 2-НДФЛ можно заменить следующими документами:

- свидетельством о праве собственности на недвижимое имущество или транспортное средство;

- дипломом о высшем образовании;

- выпиской по лицевому счету;

- полисом расширенного медицинского страхования и т.д.

Предприниматели и собственники бизнеса могут предоставить налоговую декларацию за последний отчетный период, а владельцы жилья, получающие ренту от сдачи квадратных метров в наём, – двухсторонний договор аренды.

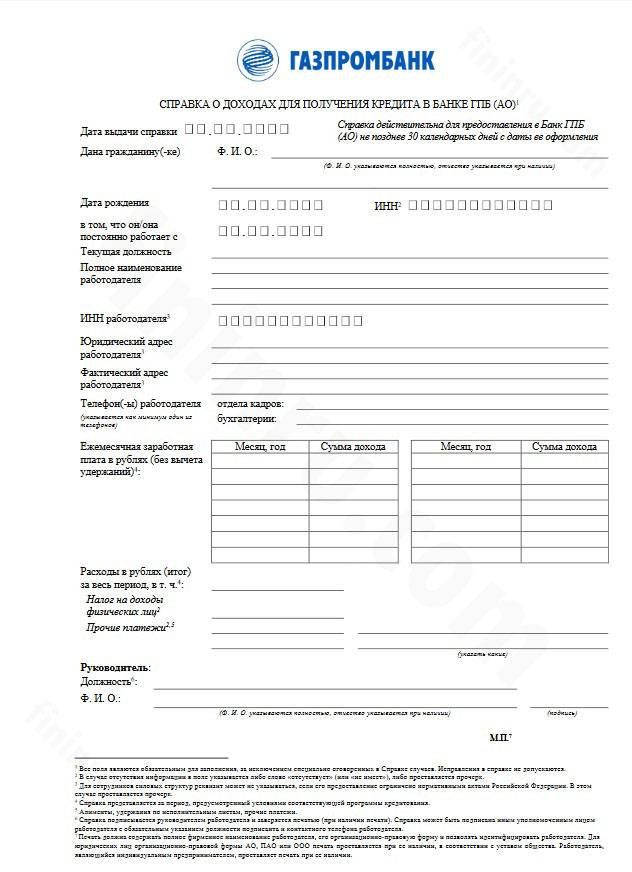

Подтверждение дохода по форме банка

В качестве альтернативы справке 2-НДФЛ банковские учреждения предлагают заполнить справку по установленной форме. В документе, заверенном подписью и печатью руководителя организации-работодателя, указывается сумма официального заработка, а также дополнительный доход заемщика.

Возможно ли рефинансирование без подтверждения дохода

Перекредитование без справок о заработке упрощает получение нового займа. Но доступно оно клиентам, отвечающим ряду требований. Более того, льготное оформление сопровождается принципиальными условиями, которые устроят не всех.

Альтернативные варианты документов

Должники для подтверждения доходов приносят справку формы 2-НДФЛ. Она формируется бухгалтерией предприятия, где трудится заемщик, и отражает декларируемые заработки. Это основной вид финансового документа, который запрашивают банки.

Финансовые учреждения, понимая сложность фиксации «серых» заработков, для перекредитования идут навстречу и принимают другие документы:

Справку по форме, разработанной кредитным учреждением. Она содержит: ФИО, адрес проживания, должность, стаж работы, организацию, срок контракта, размер зарплаты «чистыми» за 6–12 месяцев. Налоговый отчет будущего кредитора не интересует.

Справку в произвольной форме. Клиент самостоятельно заполняет ее по аналогичным реквизитам

Важно полно и честно отразить сведения, так как информация проверяется службой безопасности. Обман или ввод в заблуждение закроет путь к банковским деньгам.

Справку о трудоустройстве

Работодатель при желании выдает справку с места работы. Он указывает ФИО, дату рождения, паспортные данные, рабочий стаж, срок контракта, среднюю зарплату за требуемый период трудовой деятельности.

Выписку с текущего счета. Если клиент получает деньги на карту, то в обслуживающем банке запрашивается выписка о поступлениях средств на карточный счет за последние 6–12 месяцев.

Выписку с депозитного счета.

На практике встречаются разные комбинации документов. Например, если нужные сведения подаются в произвольной форме, то подтвердить их следует справкой от работодателя. В отдельных случаях финансовые учреждения выдают деньги только по паспорту, если обновляется займ в том же учреждении.

Особенности льготного оформления

Банки осознают высокие риски неофициальных справок и компенсируют их следующими обязательствами:

- Повышенными процентными ставками. Льготное рефинансирование заставляет переплачивать клиентов 15–20% по сравнению со стандартными тарифами.

- Суммарным ограничением. Выдаваемые ссуды не превышают 500 тыс. р.

- Временными рамками. Договорные сроки не превышают 5 лет.

- Залоговым имуществом. В случае невыплаты денег залог реализуется на торгах.

- Страховым договором. Если клиент теряет платежеспособность из-за расторжения контракта, ухудшения здоровья, инвалидности, то страховая компания выплачивает компенсацию банку вплоть до 100%. Стоимость страховки ложится на плечи заемщика.

- Комиссионными сборами. За организацию и выдачу заемных средств удерживается немалый процент.

Прежде чем воспользоваться рефинансированием без справок в Сбербанке, следует внимательно изучить условия выдачи денег. Может случиться, что расходы по новой операции обнулят ожидаемую материальную выгоду.

Требования к рефинансируемым кредитам

Будущие кредиторы рефинансирует займы, которые устраивают их по определенным параметрам:

- Не имеют задержек по погашению.

- Не находятся под запретом о досрочном полном возврате.

- Со дня выдачи прошло 6–12 месяцев.

- Суммы новой ссуды и рефинансируемой задолженности отличаются незначительно.

Если требования не соблюдаются, рефинансирование без справок не проводится.

Условия рефинансирования без справок о доходах

Запомните, что каждый банк прописывает свои условия перекредитования, и об этом нужно помнить. От ставки до доступного количества займов для объединения, статуса клиента условия изменяются. В рассматриваемой ситуации показатель занятости не играет роли, поскольку клиент не предоставляет справку с работы. Если же есть желание и возможность, можно добавить этот документ, поскольку он увеличивает вероятность одобрения.

Что касается условий перекредитования, то получаем следующее:

- Пакет указанных документов нужно предоставить менеджеру.

- Без поручителей и подтверждения дохода процент будет выше, нежели обычно.

- Без страховки также есть вероятность повышения ставки.

- Можно оставить в качестве залога авто, недвижимость, тогда ставка снижается, и условия становятся более лояльными.

Какие виды кредитов доступны без подтверждения дохода

Большинство банков готовы оформить кредиты на крупные суммы только под поручительство или при наличии ликвидного залога.

Оптимальным вариантом является оформление пластиковой карты с кредитным лимитом. Данный вид кредитования не обременен жесткими требованиями к заемщикам. Однако банки ограничивают доступный размер кредитного лимита и устанавливают достаточно высокие проценты за использование денежных средств.

Некоторые банковские учреждения оформляют ипотечные кредиты без официального подтверждения дохода. Обязательным условием является внесение первоначального взноса в размере от 40% стоимости жилья.

Кредитные карты

| Банк | Кредит | Процентная ставка | Сумма кредита | Срок кредитования | Ограничение по возрасту | Подача онлайн заявки |

| Просто кредитная карта Ситибанка – 180 дней без процентов | от 20,9% до 32,9% годовых | до 300 000 руб. | от 22 лет | Онлайн заявкаВсе условия | ||

| Карта с весомыми бонусами – Кредитный лимит до 300 000 рублей! | 23,9% годовых | от 3000 до 300 000 руб. | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Хочу больше» 120 дней без процентов | от 17% годовых | от 30 000 до 700 000 рублей | до 36 месяцев | от 19 до 75 года | Онлайн заявкаВсе условия | |

| Кредитная карта «Тинькофф Платинум» – бесплатная доставка карты | От 12% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Tinkoff Drive для автолюбителей | от 15% годовых | от 5 000 до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Разумная» | от 11,9% | до 300 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Свобода от банка Хоум Кредит | 0% рассрочка | от 10 000 до 300 000 руб. | до 10 месяцев | от 22 до 70 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Открытие 120 дней без процентов | от 13,9% | до 500 000 рублей | от 21 до 75 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Кэшбэк до 15% | от 24% годовых | от 15000 до 500 000 рублей | от 21 до 76 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Ситибанк CASH BACK | от 20,9 до 32,9% годовых | 300 000 рублей | от 22 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта – 100 дней БЕЗ ПРОЦЕНТОВ! | от 11,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «110 дней» Райффайзенбанка | От 19 до 49% годовых | от 15 000 до 600 000 рублей | от 21 до 67 лет | Онлайн заявкаВсе условия | ||

| Универсальная кредитная карта АТБ | от 0% годовых | от 5000 до 500 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «ЛокоДжем» | от 11,9% до 25,9% | до 300 000 рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта для автолюбителей DRIVE 365 | 23,9% | от 3000 до 300 000 рублей | от 24 до 65 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта МТС Деньги Weekend | от 24,9% до 27% | до 299 999 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта рассрочки Халва – «Всегда без переплат!» | от 0% до 10% годовых | до 350 000 рублей | до 10 лет | от 20 до 75 | Онлайн заявкаВсе условия | |

| Кредитная карта ВТБ | от 11,6% годовых | до 1 млн рублей | от 21 года до 70 лет | Онлайн заявкаВсе условия | ||

| Карта для путешествий AlfaTravel | От 23,99% годовых | до 500 000 руб. | от 21 года | Онлайн заявкаВсе условия | ||

| Кредитная карта «Перекресток» от Альфа-банка | от 23,99% годовых | до 700 000 руб. | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Выгода» без визита в банк | 23,9% – 26,9% годовых | от 50 000 до 300 000 рублей | от 21 до 70 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Вездедоход» Почта Банка | 10,9% – 22,9% годовых | до 1 500 000рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта «Аэрофлот-Бонус» от Альфа-Банка | 23,9% годовых | до 500 000 рублей | от 18 лет | Онлайн заявкаВсе условия | ||

| Кредитная «Удобная карта» с беспроцентным периодом до 180 дней | 11,9% | от 9 999 до 600 000 рублей | 3 года | от 20 до 62 лет | Онлайн заявкаВсе условия | |

| Кредитная карта Opencard с кэшбэком банка Открытие | От 13,9% годовых | до 500 000 рублей | от 21 года до 68 лет | Онлайн заявкаВсе условия | ||

| Кредитная карта Тинькофф ALL Airlines – бесплатные авиабилеты за покупки | от 15% годовых | до 700 000 рублей | от 18 до 70 лет | Онлайн заявкаВсе условия | ||

| Карта МТС Cashback до 25% кэшбек за покупки | от 11,9% до 25,9% | до 1 000 000 рублей | от 20 до 70 лет | Онлайн заявкаВсе условия |

Требования к заемщику

Рефинансирование помогает оптимизировать процент ставки, уменьшить размер ежемесячного платежа и получить дополнительные средства от банка, если сумма полученного займа превышает размер задолженности в прошлом банке.

Оформление перекредитования возможно только при соблюдении требований, которые предъявляются к физическому лицу и к самому кредиту.

Требования к заемщику при рефинансировании кредита включают:

- наличие гражданства РФ;

- постоянная или временная регистрация;

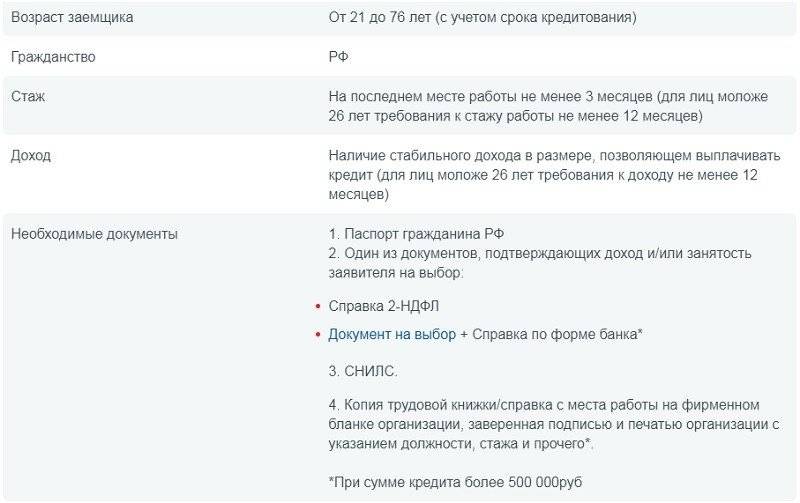

- ограничения по возрасту. На момент подачи заявления заемщику должно быть не меньше 21 года. На момент погашения займа — не больше 75 лет. Но эти требования прописываются индивидуально в каждом банке;

- стабильный доход. Предоставление справки об уровне дохода зависит от банка, в который обратился заемщик;

- наличие постоянного места работы с официальным трудоустройством;

- достаточный стаж на работе (общий стаж более 5 лет, стаж на последнем месте работы от 6 месяцев).

При рефинансировании кредита другого банка к самому соглашению предъявляются такие требования:

- Рефинансируемый кредит должен быть без задолженностей и просрочек;

- Должен отсутствовать запрет на досрочное погашение (читайте о том, как досрочно выплатить кредит в Сбербанке тут:);

- рефинансируемый кредит должен быть оформлен не менее 6 месяцев назад (некоторые банки рефинансируют кредиты, оформленные более 12 месяцев назад);

- В большинстве банков есть условие, согласно которому сумма нового кредита не должна превышать размер общей задолженности по старому договору.

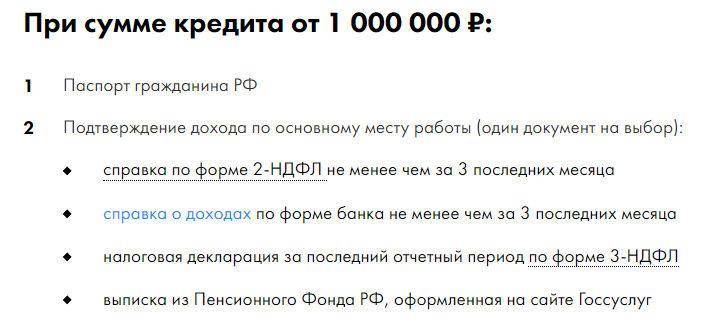

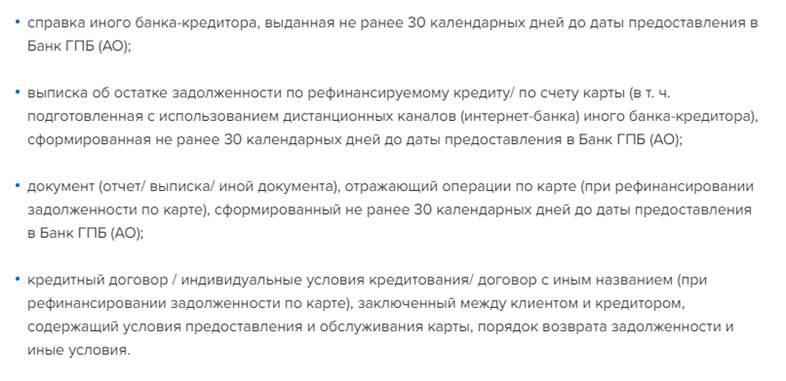

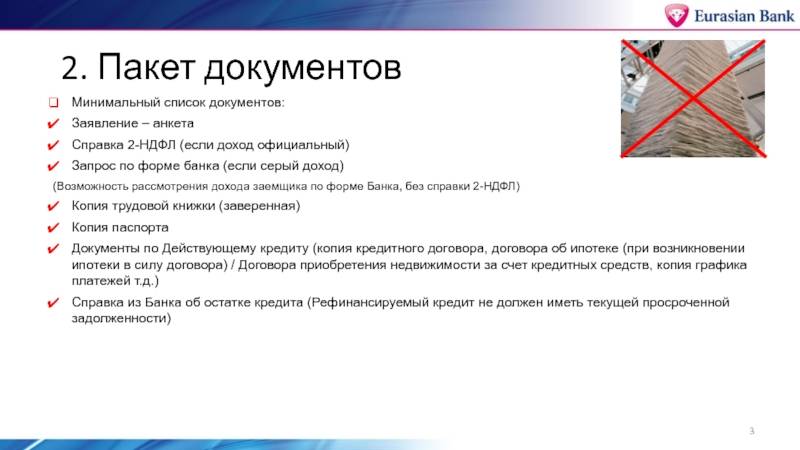

Необходимые документы на рефинансирование потребительского займа:

- заполненная анкета (скачать бланк и подать его онлайн можно на официальном сайте банка, где физическое лицо намеревается оформить рефинансирование);

- Паспорт;

- Заверенная копия трудовой книжки;

- Справка о действующей задолженности у прошлого кредитора. В документе должны быть указаны: номер и дата подписания кредитного соглашения, сумма, валюта, процентная ставка, размер ежемесячного платежа и остаток задолженности;

- Справка 2-НДФЛ о подтверждении дохода.

Где можно перекредитоваться без справок и отказов

Рефинансирование без залога, поручителей и справок встречается в ряде финансовых учреждений:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

Отказывают они клиентам с плохой кредитной историей или не имеющим дохода. Банковских учреждений, где возможно безотказное кредитование, не существует. Чаще всего деньги без отказа получают в отдельных МФО, которые компенсируют лояльные условия высокими процентами и короткими сроками заимствования.

Опубликовано:

Добавить комментарий

Вам понравится

Кредиты без справки 2 ндфл в крупных городах

Целевые кредиты

На ЛечениеНа РемонтНа Подсобное ХозяйствоНа СвадьбуРефинансирование Кредита Без СправокНа Строительство ДомаРефинансирование Кредита Под Залог НедвижимостиНа ТоварыНа Газификацию Жилого ДомаНа Ремонт АвтомобиляЦелевой КредитНецелевой КредитНа ОбучениеНа Неотложные Нужды

Срок

На 1 месяцНа 2 месяцаНа 3 месяцаНа 6 месяцевНа годНа 2 годаНа 3 годаНа 5 летНа 10 летНа 4 МесяцаНа 6 МесяцевНа 7 ЛетНа 8 ЛетНа 15 ЛетНа 20 Лет

Сумма

На 30 000 рублейНа 50 000 рублейНа 100 000 рублейНа 150 000 рублейНа 200 000 рублейНа 300 000 рублейНа 400 000 рублейНа 500 000 рублейНа 1 000 000 рублейНа 1 500 000 рублейНа 2 000 000 рублейНа 3 000 000 рублейНа 5 000 000 рублей

Подтверждение дохода

С Плохой Ки Без ОтказаС Плохой Ки ОнлайнС Плохой Кредитной ИсториейСо Справкой В Свободной ФормеПо Справке 2 НдфлСо Справкой По Форме БанкаБез ПоручителейПенсионерам Без ПоручителейБез Подтверждения Дохода

Тип залога

Под залог недвижимостиПод залог автомобиляБез залогаПод Залог КвартирыПод Залог Земельного УчасткаПод Залог Коммерческой НедвижимостиБез ОбеспеченияПод Залог ИмуществаПод Залог Доли В КвартиреС ПоручителемПод ЗалогПод Залог Дома

Особые условия

ОнлайнБез справокПод низкий процентПо паспортуБез отказаРефинансированиеНа развитие бизнесаИпотекаПо двум документамБез кредитной историиЭкспрессНа картуНа Карту Без Посещения БанкаПод Минимальный Процент100% ОдобренияС Доставкой На ДомНаличнымиБез Оформления СтраховкиВыгодный Кредит

7 банков, предоставляющих рефинансирование без справки 2-НДФЛ

- Кредитные организации самые выгодные условия предлагают текущим клиентам. Вкладчики, держатели пенсионных, зарплатных счетов проходят сравнительно простые и быстрые проверки, пользуются выгодными условиями кредитования.

- Поручители, залог помогут вам уменьшить переплату.

- Чем больше документов, тем выше шансы получить одобрение. Можете поискать подтверждения источников дополнительного дохода, это будет плюсом.

- Подайте заявки в 2-3 банка, чтобы сравнить разные предложения. Возможно, вы получите не один положительный ответ, сможете выбрать.

- Уточните условия подачи заявки в отделении и онлайн. Иногда реально сэкономить до 1% при удаленном оформлении.

Уральский банк реконструкции и развития

Узнайте, какой банк одобрит рефинансирование

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Какие могут быть требования к заёмщику при рефинансировании кредита

Итак, чтобы рассчитывать на перекредитование, пользователь должен сделать всё указанное банком. Более того, также он должен соответствовать установленным требованиям. Учтите, что каждая организация способна давать свои параметры и требования для клиентов, об этом не следует забывать. Возможны схожести, но также часто встречаются и отличия.

Рассмотрим чаще всего встречаемые пункты:

Отличная кредитная история. Если же КИ испорчена, есть задолженности, шансы воспользоваться услугами банка сразу снижаются.

Возраст. Самыми надёжными клиентами считаются лица старше 23 лет, но младше 59 лет.

Подтверждение платёжеспособности. В этом случае можно предоставить право собственности на квартиру, дом, авто или же справку-выписку со счёта.

Прописка

Важно, чтобы у клиента была постоянная регистрация в районе или городе, где расположен офис банка, в который заёмщик обратился.

Дополнительные требования:

- Проведение платежа по действующему соглашению на протяжении 6 месяцев.

- Не меньше 3 месяцев до завершения займа.

Популярные вопросы

Что означает «рефинансирование», в чем его суть?

Это оформление кредита на погашение уже имеющихся кредитов. Можно объединить несколько договоров в один и не бегать по разным банкам. Можно сэкономить на процентах, взяв новый кредит на лучших условиях. В конце концов, можно просто получить дополнительные деньги.

Можно рефинансировать несколько кредитов? Если да, то сколько?

Можно. К примеру, Сбербанк позволяет рефинансировать до пяти кредитов, ВТБ – до шести, а у «Уралсиба» вообще нет ограничений.

| Банк | Кредиты* |

| Уралсиб | Не огр. |

| ВТБ | 6 |

| Промсвязьбанк | 5 |

| Сбербанк | 5 |

| Райффайзенбанк | 5 |

| Россельхозбанк | 3 |

* Максимальное количество рефинансируемых кредитов.

Можно ли рефинансировать кредиты с просрочками?

Увы, нет. В правилах большинства банков прописаны требования по отсутствию просроченной задолженности и реструктуризации.

Через какое время после получения кредита можно сделать рефинансирование?

Большинство банков рефинансируют те кредиты, по которым уже сделано несколько платежей. К примеру, Сбербанк, ВТБ и Газпромбанк работают только с кредитами, полученными как минимум полгода назад. А вот у Альфа-Банка таких ограничений нет.

| Банк | Платежи* |

| Альфа-Банк | |

| Росбанк | 2 |

| УБРиР | 2 |

| Открытие | 3 |

| Уралсиб | 3 |

| МТС Банк | 4 |

| ВТБ | 6 |

| Газпромбанк | 6 |

| Промсвязьбанк | 6 |

| Россельхозбанк | 6 |

| Сбербанк | 6 |

Выгодно ли рефинансировать кредиты, стоит ли это делать?

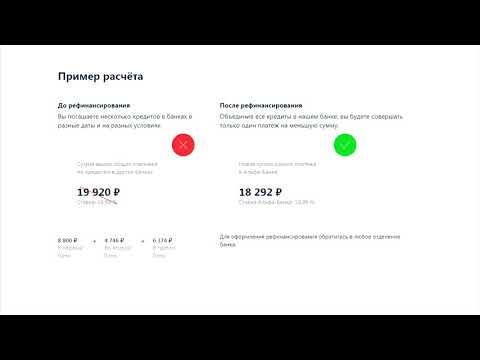

«Рефинансирование выгодно, когда нужно объединить несколько кредитов в один и снизить нагрузку за счет улучшения условий, в том числе за счет увеличения срока кредитования – говорит Андрей Точеный, директор департамента розничного кредитования ПСБ. – В таком случае рефинансирование позволяет высвободить дополнительные средства на личные цели».

«При рефинансировании выгода достигается только в случае снижения процентной ставки по договору, тогда стоимость кредита становится ниже, – добавляют в МТС Банке. – Но не всегда речь идет о прямой выгоде. Часто клиенты стремятся снизить свой ежемесячный платеж за счет увеличения срока кредитования. И снижение кредитной нагрузки для них намного важнее и «выгоднее».

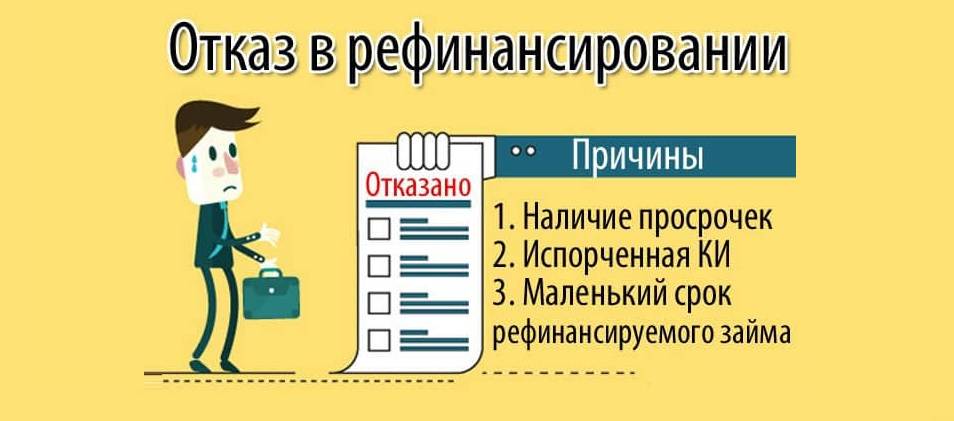

Основные причины для отказа в рефинансировании

Без отказа не работает ни одно кредитное учреждение. Этот факт нужно принимать как данность, подавая заявку на рефинансирование в банк.

Чаще всего отказывают клиентам, имеющим просрочки по этому или другим долгам. Но и заемщикам с кристальной КИ отказы в перекредитовании приходят довольно часто. В перечень оснований для принятия такого решения входят:

- нехватка документов;

- предоставление бумаг, не вызывающих доверие;

- несовпадение минимальных и максимальных сроков для выплаты действующего займа;

- повторная заявка;

- реструктуризация долга, проведенная ранее;

- резкое уменьшение дохода;

- статус ИП;

- наличие более 6-7 действующих кредитов, включая кредитные карты.

Отказ от финансовых организаций может поступить и по следующим причинам:

- судимость;

- задолженность по алиментам;

- невыплаченные налоги.

Даже не вовремя внесенная оплата может стать поводом для отказа в рефинансировании.

Как обойтись без поручителей

Поручитель — это лицо, которое берет на себя ответственность за возврат денег должником. Если последний задерживает выплаты, деньги удерживаются с дохода поручителя частично или в полном объеме. Поэтому условия по платежеспособности и чистоте кредитной истории к нему предъявляются те же, что и к заемщику. Иногда к оформлению привлекаются 2-3 поручителя, если выдаются взаймы крупные суммы. Банки требуют поручителей, когда предоставляют большую сумму, или возраст клиентов превышает 45–50 лет. Если заемщик подал заявку на ссуду до 500 тыс. р. и не достиг указанного возраста, то деньги предоставляются в обход условия о поручительстве.

Альфа-Банк

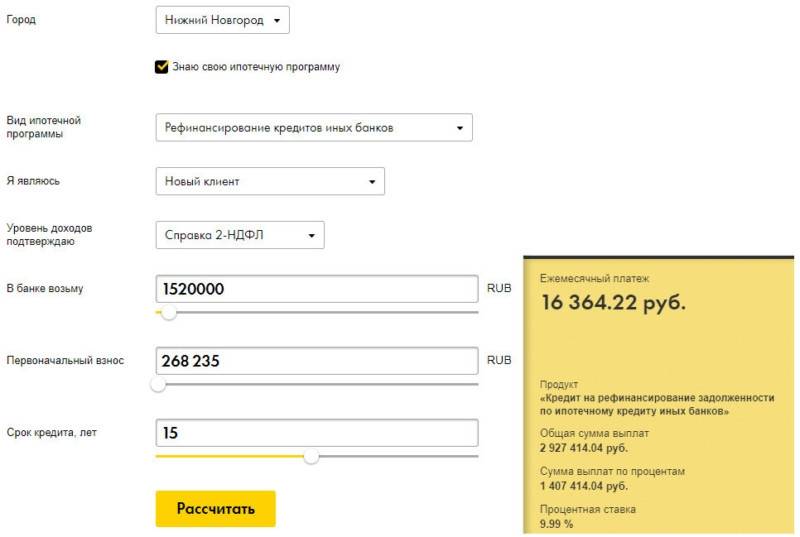

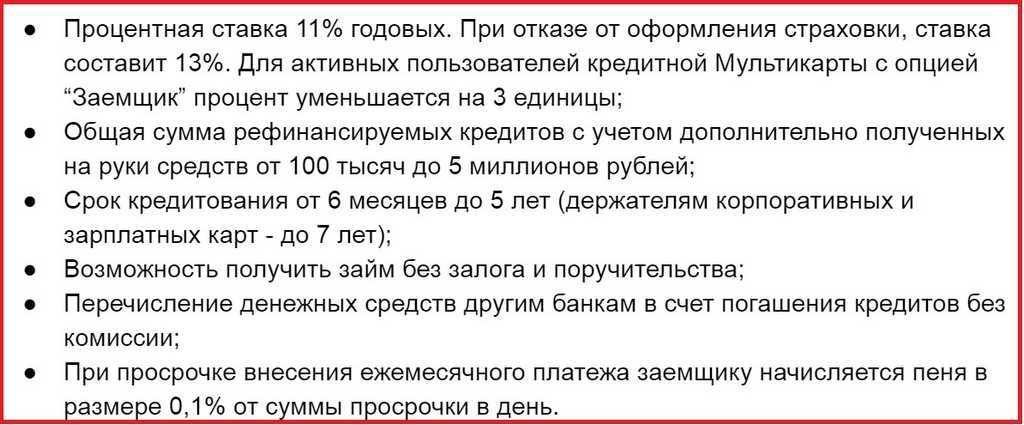

Этот банк известен лояльным отношением к своим клиентам. Любые финансовые операции здесь требуют минимального набора документов. Не является исключением и рефинансирование. Чтобы его оформить, банку достаточно вашего паспорта и любого второго документа (загранпаспорт, водительское удостоверение).

Условия перекредитования здесь просты и понятны. Годовая ставка составит либо 9,9%, либо 13,99%. Все зависит от наличия страховки. Если вы подписываете договор страхования, ставка будет минимальной. И наоборот.

Сумма кредитования — от 50 тысяч до 3 миллионов рублей. Срок — от двух до семи лет.

Первый платеж по новому договору необходимо произвести только через 45 дней, что тоже является ощутимым преимуществом.

от

7.7%

300 000 — 5 000 000 ₽

от 12 месяцев до 7 лет

Рефинансирование кредита без справки о доходах — описание услуги

Стандартная процедура перекредитования предусматривает предоставление заявителем пакета документов, включающего справку 2-НДФЛ или иное подтверждение величины дохода. Указанная сумма служит одним из главных оснований для принятия решения об одобрении или отклонении заявления. Ежемесячные выплаты по договору рефинансирования должны составлять не более половины зарплаты должника или его прибыли (если заемщик – предприниматель).

Действуют и другие ограничения, которые могут незначительно отличаться в разных банках, но имеют общую цель. Кредитор всегда стремится получить максимум гарантий выполнения заемщиком взятых им обязательств. Его уверенности способствуют следующие признаки платежеспособного должника:

- Безупречная кредитная история. Любой займ фиксируется в ней во всех подробностях. Кредитный рейтинг доступен лицам, принимающим решение о выделении кредита. Гражданину, допустившему нарушение графика выплат, и, тем более, с непокрытыми долгами, в рефинансировании откажут.

- Приемлемый возраст. Указанные в правилах банка границы обеспечивают наличие трудового или предпринимательского опыта и не допускают кредитования людей преклонных лет, у которых нередко возникают проблемы со здоровьем. Некоторые учреждения выдают ссуды пенсионерам по льготным ставкам, но при этом лимитируют суммы и сроки. Наибольшую вероятность одобрения заявки имеют люди в возрасте от 21 года до 60 лет.

- Место жительства. Претендент на рефинансирование должен быть зарегистрирован в районе дислокации отделения банка и проживать по этому адресу.

Рефинансирование кредита без подтверждения дохода может быть нужно человеку, который по каким-то причинам не может предоставить подходящий документ.

Общие моменты

Обратите внимание, что предварительное одобрение не является финальным решением. Нечасто, но бывают случаи, когда заемщик после предварительного одобрения приходит в банк и получает отказ

Просто нужно быть готовым к любому исходу событий.

Подайте заявку онлайн на рефинансирование кредитов в один или несколькл представленных ниже тарифов. В выборе оптимальных условий Вам поможет кредитный калькулятор онлайн. С его помощью Вы легко рассчитаете сумму процентов по новому кредиту и размер ежемесячных платежей.

- Банк: Уралсиб

- Сумма: 2 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: МТС Банк

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Промсвязьбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 5,5%

- ️ Оформить

- Банк: СКБ-Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 7%

- ️ Оформить

- Банк: Банк Открытие

- Сумма: 5 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,9%

- ️ Оформить

- Банк: Росбанк

- Сумма: 3 000 000 рублей

- Срок: до 5 лет

- Ставка: от 6,5%

- ️ Оформить

- Банк: Тинькофф

- Сумма: 2 000 000 рублей

- Срок: до 3 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: Почта Банк

- Сумма: 1 500 000 рублей

- Срок: до 5 лет

- Ставка: от 9,9%

- ️ Оформить

- Банк: УБРиР

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: ВТБ

- Сумма: 5 000 000 рублей

- Срок: до 7 лет

- Ставка: от 7,5%

- ️ Оформить

- Банк: Райффайзенбанк

- Сумма: 2 000 000 рублей

- Срок: до 5 лет

- Ставка: от 7,99%

- ️ Оформить

- Банк: Металлинвестбанк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 8,5%

- ️ Оформить

- Банк: СМП Банк

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 9,5%

- ️ Оформить

- Банк: Хлынов

- Сумма: 1 500 000 рублей

- Срок: до 7 лет

- Ставка: от 8,8%

- ️ Оформить

- Банк: Датабанк

- Сумма: 1 000 000 рублей

- Срок: до 5 лет

- Ставка: от 11,5%

- ️ Оформить

- Банк: РНКБ

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: МКБ

- Сумма: 3 000 000 рублей

- Срок: до 15 лет

- Ставка: от 10,9%

- ️ Оформить

- Банк: Зенит

- Сумма: 3 000 000 рублей

- Срок: до 7 лет

- Ставка: от 10,9%

- ️ Оформить