Как меня обслужили специалисты банка Тинькофф

Как и в любой финансовой системе в Тинькоффа есть плюсы и минусы. И о них я хочу вас рассказать. Мало ли, а вдруг вам пригодится данная информация для рефинансирования своей задолженности.

Явные преимущества при работе специалистов с клиентами

Во время работы с персоналом банка не возникло совершенно никаких вопросов, весь сервис мне был оказан на высокопрофессиональном уровне. Мне даже личного менеджера прикрепили! Обслуживали меня быстро. На все вопросы давали полные, очень подробные ответы.

Но были и разочарования…

Но где есть хорошие преимущества, явно есть и недостатки. Итак, первое о чем я хочу сказать, мой менеджер умолчал о специальных акциях банка, которые для меня были на тот момент актуальны и даже очень выгодны!

Вообще, я считаю, что сотрудники банка должны говорить о различных программах предлагаемых банков заблаговременно, либо сделать функцию выбора на сайте в личном кабинете.

Но работой специалистов банка я все же остался доволен

Но тем не менее работой ипотечного менеджера остался в достаточной мере удовлетворен (имя называть не буду, не потому что не хочу, не помню, если честно… В общем, девушке этой ставлю твердую пять с огромным плюсом за проделанный труд). С ее помощью я не только рефинансировал свою ипотеку, но и понизил ставку до 8,25% по новому договору.

В заключение еще раз хочу поблагодарить всех сотрудников банка, работавших со мной и помогавших мне в рефинансировании. Всем советую Тинькофф банк для рефинансирования ваших долгов.

Есть ли риски

Для человека, который внимательно изучил все условия банка, риски в обращении за рефинансированием отсутствуют. Если предложенная Тинькофф ставка будет невыгодной, клиент вправе отказаться от услуги.

При подписании договора нужно учесть, что выделенные деньги должны быть направлены на погашение задолженностей перед другими банками до даты второго платежа по предоставленному Тинькофф займу. В противном случае на клиента будет наложен штраф в размере 0,5% от предоставленной суммы.

Не следует откладывать перечисление денег на последний момент. Судить о выполнении обязательств банк будет на основании данных из кредитной истории, а они могут обновиться не сразу.

После выплаты долга нужно не забыть о карте, предоставленной банком. Если у человека нет открытых вкладов или действующих кредитов, а остаток на счете менее 30 тыс. руб., обслуживание карты платное.

Почему не следует заключать договор с Тинькофф Банком

Избегать правовых отношений с банком разумно не только для того, чтобы не столкнуться с юридическими проблемами. Банковское обслуживание также оставляет желать лучшего и является крайне небезопасным. Как минимум, существует восемь причин обходить его стороной:

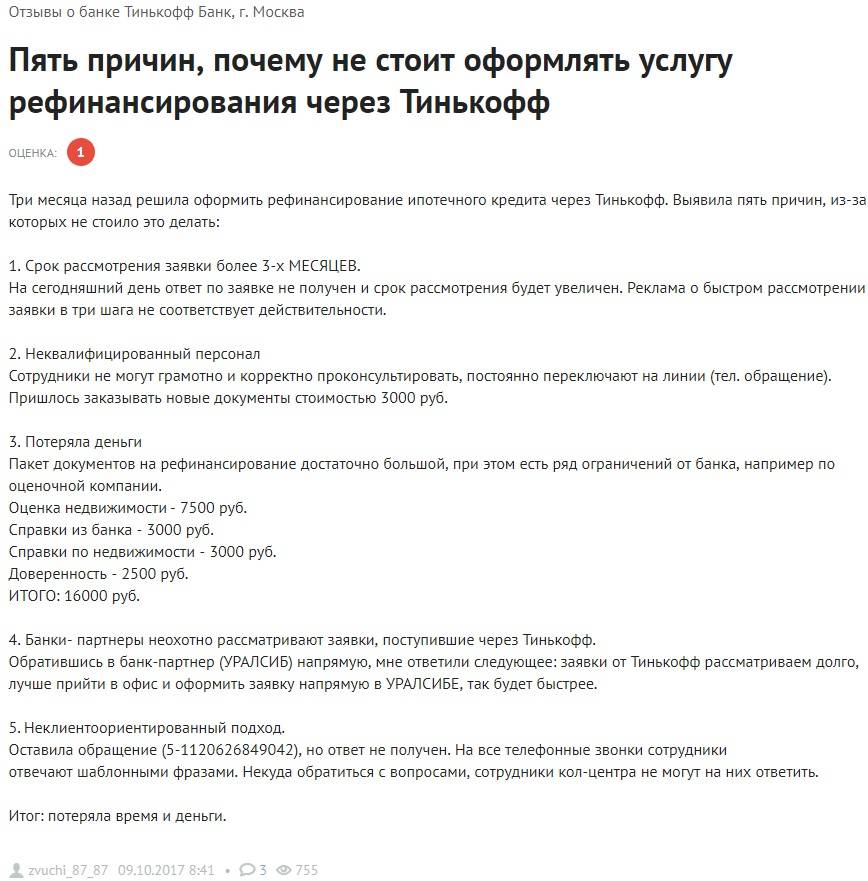

1. 50% сотрудников некомпетентны в силу того, что в банке постоянно обновляются кадры (долго там обычно не задерживаются). Как только кандидат успешно прошел недельное обучение, ему уже предоставляют рабочее место и поручают обзванивать клиентов. По сути, они знают столько же, сколько и люди, не работающие в банке. В лучшем случае на ваш вопрос они не будут знать ответа, а в худшем дадут неправильный ответ и некорректно проконсультируют. Что ощутимо отразится в начислении вам штрафных санкций.

2. Любые предлагаемые вам отсрочки платежа или программы реструктуризации долга могут просто не оформиться из-за технических неполадок. Сервис, через который осуществляются звонки, часто зависает. Сотрудники перезагружают его (не предупреждая о неуспешной операции клиента), а вы даже не догадаетесь, почему вас оштрафовали.

3. Сотрудникам недостаточно обзванивать самого клиента. Они также будут настойчиво звонить его родственникам, друзьям, знакомым, которые не видели его 10 лет, и даже вообще незнакомым людям. Почему они так упорно этим занимаются – смотрите пункт №8.

5. Вы никогда не дозвонитесь по телефону горячей линии, особенно сейчас, в условиях пандемии. Других вариантов связаться с банком у вас нет. Даже Бог покажется более реальным в этом плане.

6. Если у клиента в настоящий момент есть денежные средства, чтобы заплатить, его настойчиво уговаривают осуществить перевод платежа прямо во время разговора. Для этого потребуются данные карты, в том числе номер и CVC-код.

7. Формат телефонных звонков в условиях расцвета информационного мошенничества – самый неудачный вариант для общения с банком. Если вспомнить о том, что это единственный способ связи с Тинькофф, возникает вопрос: как в случае необходимости договариваться банком и при этом не стать жертвой мошенников? Ответ: никак.

8. В банке слишком слабо развит юридический отдел. Если он, конечно, есть в наличии. Сотрудник нередко угрожает клиенту передачей дела в суд. Этого никогда не произойдет. В “Тинькофф” мне попадалось много клиентов, находящихся в длительной просрочке. Если другие банки в таких случаях незамедлительно передают ваше дело судебным приставам с целью принудительного взыскания долга, то в этом банке вы можете сколько угодно не выплачивать и быть уверенным, что кроме вас и банка никто об этом не узнает

Почему? По той простой причине, что суд может обратить внимание на доводы должника и внимательно изучить документы, на основании которых банк функционирует. А это было бы для него крайне нежелательно

Как рефинансировать кредитную карту Тинькофф

Выше уже упоминалась жесткость условий перекредитования в банке Тинькофф. Они действительно не самые выгодные, а требования к заемщику предъявляются высокие. Нет ничего удивительного в желании многих клиентов найти меньшую ставку, а срок погашения продлить – в общем, облегчить для себя процесс выплаты задолженности.

Это возможно, причем даже в самом банке Тинькофф, если привести убедительные доводы об ухудшении финансового положения по объективным причинам (болезнь, увольнение и т. д.). Однако очень уж рассчитывать на смягчение условий не приходится – в лучшем случае оно будет состоять в незначительном уменьшении процентной ставки.

Другой вариант – рефинансирование карты Тинькофф в Сбербанке, ВТБ, Россельхозбанке и других финансовых учреждениях, предоставляющих эту услугу под меньшие годовые проценты. Принимать решение следует очень взвешенно, учитывая не только ставку, но и прочие сопутствующие затраты, включая возможные комиссии, сборы, страховки, нотариальные услуги, экспертные оценки (для автокредита и ипотеки) и пр.

Для сравнения представляем краткие условия рефинансирования в других российских банках:

Сравнить | ГПС(%)* | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|

| 5.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 18–65 | 1–5 г. | |

| 5.9 % | 1 600 000 ₽Заявка | 30 000 ₽ | 19–75 | 2–7 г. | |

| 6.5 % | 5 000 000 ₽Заявка | 50 000 ₽ | 21–70 | 1–7 г. | |

| 5.9 % | 5 000 000 ₽Заявка | 10 000 ₽ | 20–70 | 1–5 г. | |

| 5.9 % | 3 000 000 ₽Заявка | 50 000 ₽ | 22–65 | 1–7 г. | |

| 8.5 % | 2 500 000 ₽Заявка | 100 000 ₽ | 22–60 | 2–5 г. | |

| 5.5 % | 3 000 000 ₽Заявка | 50 000 ₽ | 23–65 | 1–7 г. | |

| 4.99 % | 2 000 000 ₽Заявка | 90 000 ₽ | 20–70 | 1–5 г. | |

| 7.9 % | 1 000 000 ₽Заявка | 10 000 ₽ | 22–70 | 1–5 г. | |

| 5 % | 2 000 000 ₽Заявка | 35 000 ₽ | 23–70 | 1–7 г. |

* ГПС – годовая процентная ставка (минимальная).

После нахождения оптимального варианта можно начинать процедуру перекредитования, которая будет состоять в зачислении суммы задолженности на карту Платинум. Как только долг будет погашен, у заемщика, естественно, возникнут обязательства по новому договору рефинансирования.

Препятствовать физическим лицам досрочно погасить кредиты (в том числе рефинансирующие) банки не имеют права. Плата в этом случае взимается только за время реального пользования заемными средствами.

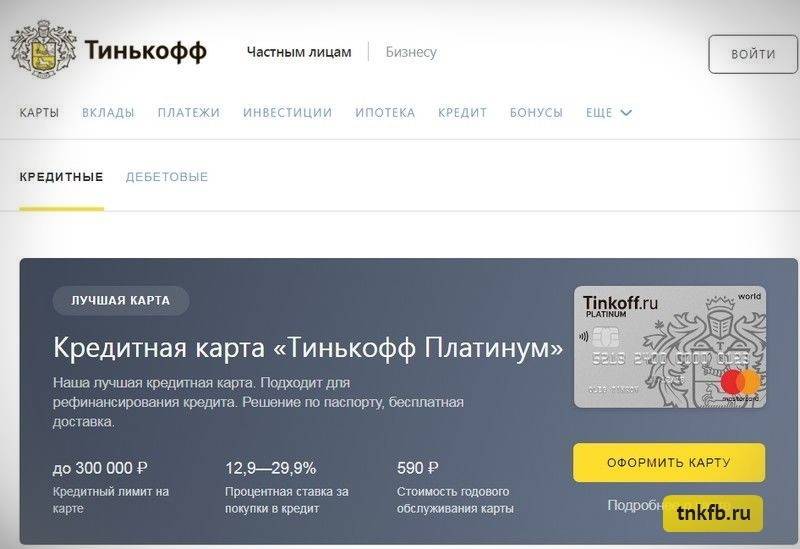

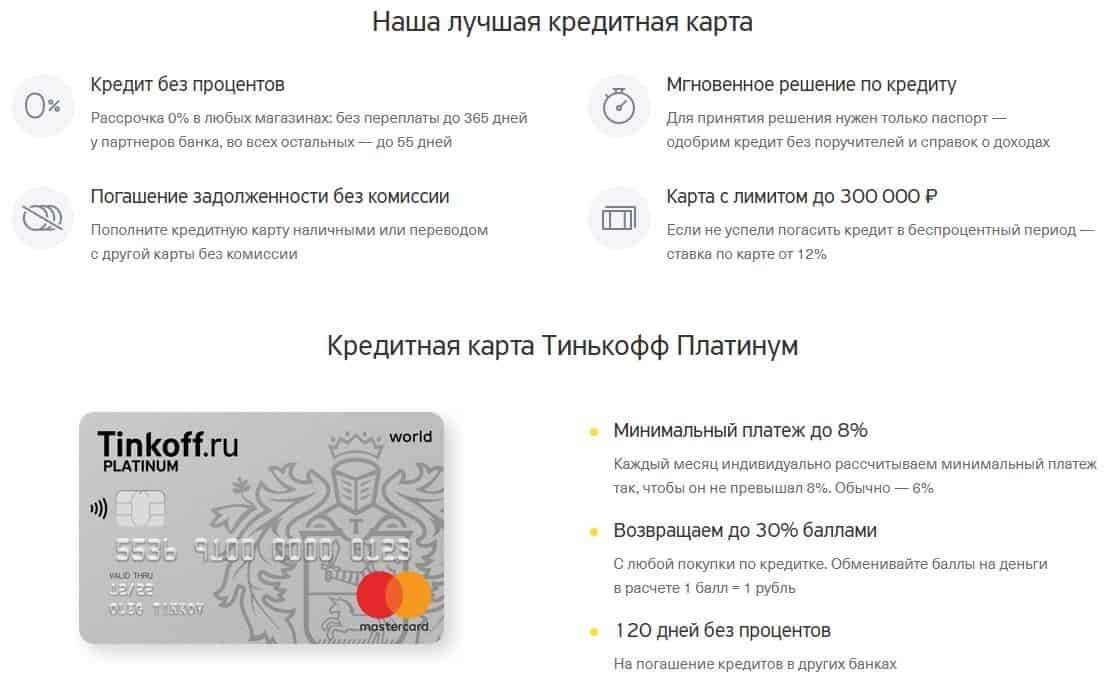

Условия по карте Тинькофф Платинум

Тинькофф Платинум

Тинькофф Платинум

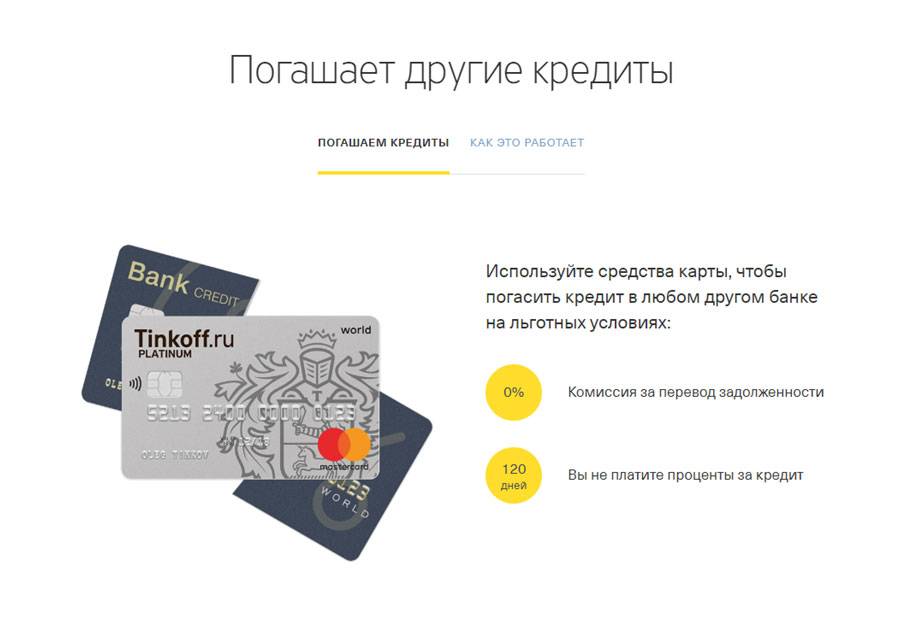

Банк Тинькофф не взимает комиссии при переводе денег со стороннего банка. Условия по карте Платинум следующие:

- Сумма, которую может получить клиент, – 300 000 рублей.

- Беспроцентный период по карте на совершение покупок и оплату услуг – 55 дней.

- Бесплатное пополнение карты в более чем 300 000 точек.

- Ежемесячное погашение долга на 6-8%.

- Совершение минимум одной операции по покупке в течение месяца.

- Годовые ставки по карте от 19,9 до 34,9%.

Процентные ставки устанавливаются в каждом случае индивидуально после собеседования с потенциальным клиентом. Если ставка по кредиту в ТКС окажется ниже ставки той организации, где взят кредит, то клиент сможет сэкономить на уплате процентов по займу.

Плюсы и минусы

Как и любая другая банковская услуга, перекредитование имеет свои преимущества и недостатки. Их следует учитывать, принимая решение об оформлении рефинансирования.

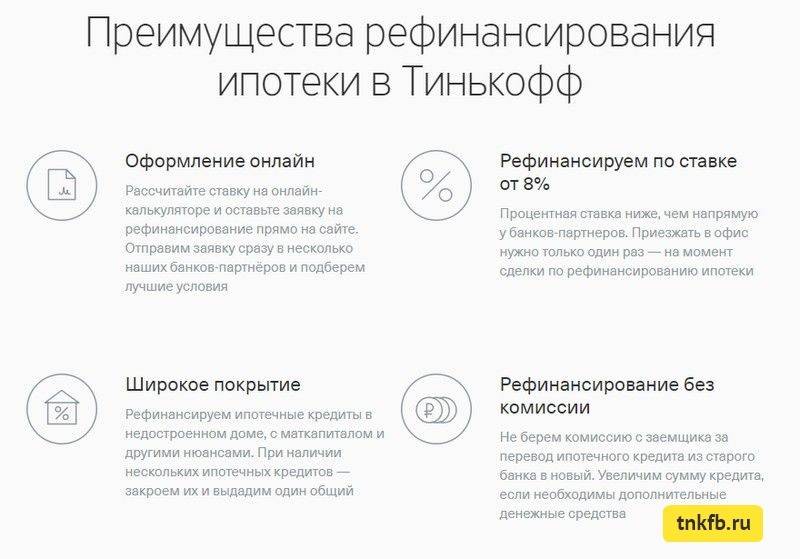

Преимущества рефинансирования в Тинькофф банке

Преимущества рефинансирования в Тинькофф:

- отсутствие требований к привлечению поручителей;

- низкая процентная ставка;

- возможность увеличения срока кредитования при привлечении платежеспособного поручителя;

- минимальный пакет документов (не требуется подтверждать платежеспособность заемщика справками, достаточно указать данные о размере дохода в анкете);

- быстрое принятие решения (в течение 1 дня);

- возможность применения минимальной процентной ставки по ипотеке в размере 9,9 % при наличии идеальной кредитной истории;

- перечисление заемных средств на банковскую карту;

- возможность участия в специальных программах кредитования с господдержкой, предусмотренных для пенсионеров и многодетных семей;

- экономия времени, благодаря возможности подать заявку в режиме онлайн.

Возможные риски и подводные камни рефинансирования

Оформление кредита даже на самых выгодных условиях требует от заемщика полного выполнения требований договора. При возникновении просрочек платежей к должнику применяются штрафные санкции.

Недостатки:

- дополнительные расходы в виде начисления комиссий и сборов при оформлении кредита;

- необходимость предоставить документальные разрешения действующих кредиторов на проведение процедуры рефинансирования.

Средства списываются со счета клиента в следующем порядке:

- Штрафы.

- Проценты по кредиту.

- Сумма основного платежа по займу.

- Средства, которые были потрачены на покупки, оплаченные с помощью карты.

- Комиссии.

- Суммы обналичивания средств.

Чтобы избежать начисления дополнительных комиссий, рекомендуется не реже 1 раза в месяц оплачивать покупки безналичным переводом с карты.

Подключение дополнительных услуг, таких как страхование и СМС-оповещение, повлечет дополнительное списание сумм с баланса.

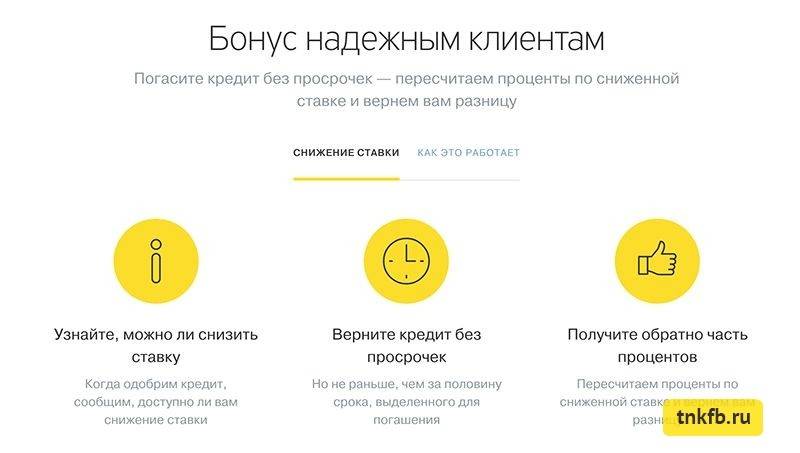

Внимание! Если условия старого и нового кредита окажутся схожи, клиент получит выгоду от сниженной процентной ставки.

Важные особенности рефинансирования в Тинькофф

Заемщик добьется наибольшей выгоды от перекредитования в Тинькофф, если будет помнить несколько правил пользования картой Платинум.

В рефинансировании чаще всего нет смысла, если первичный кредит получен под хорошую годовую ставку. Проценты банка Тинькофф не самые низкие.

От использования картой Тинькофф Платинум в первые четыре месяца в качестве платежно-кредитного средства настоятельно рекомендуется отказаться. В этот период она служит только для рефинансирования предыдущей задолженности. Если клиент заплатит ею за какие-то покупки или произведет иные транзакции, грейс-период автоматически завершится и проценты начнут «капать».

От всевозможных предлагаемых банком дополнительных платных услуги (смс-уведомлений, страхований и пр.) лучше всего вежливо отказаться: они существенно повышают суммы ежемесячных выплат. Следует помнить, что рефинансирование было затеяно ради экономии.

Закрывая задолженность в старом банке-кредиторе, не стоит спешить снимать со счета все деньги. Не исключено, что позже им будут начислены дополнительные платежи (за превышение лимита или что-то еще), и тогда эти средства будут просто сняты в инкассовом порядке. В противном случае возникнет новая задолженность, на которые тоже будут начисляться проценты, если за ней не уследить.

Клиенту очень выгодно воспользоваться грейс-периодом. Если он за четыре месяца погасит задолженность по карте Платинум, то он вообще не будет платить процентов.

Все остальные приемы являются общими для процесса рефинансирования и основываются на здравом смысле.

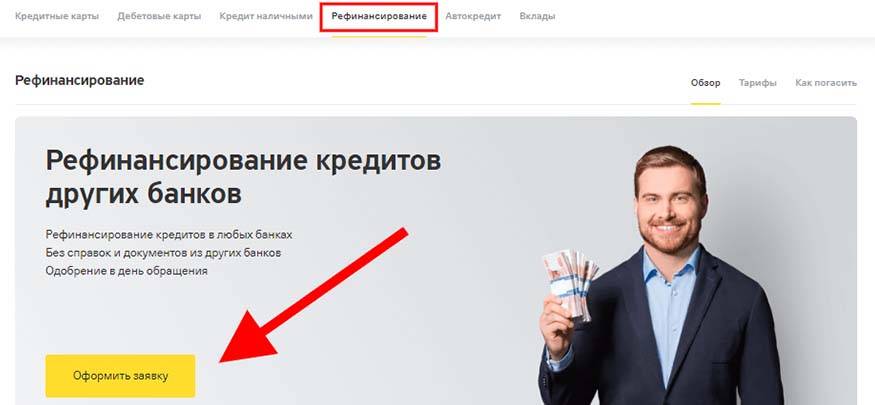

Оформить рефинансирование

Как оплатить кредит в Тинькофф с карты Сбербанка?

class=»bold»>По номеру карты в приложении Тинькофф. Привяжите карту Сбербанка в личном кабинете Тинькофф. Чтобы погасить кредит, нажмите на карту → «Пополнить» → «С карты другого банка».

class=»bold»>По номеру карты в приложении Сбербанка. На сайте или в мобильном приложении Сбербанка зайдите в «Переводы и платежи», выберите «Перевод на карту другого банка» и укажите номер карты получателя и сумму.

class=»bold»>По реквизитам счета в приложении Сбербанка. Зайдите в «Переводы и платежи» → «Перевод частному лицу в другой банк по реквизитам».

Чтобы не платить комиссию за перевод на карту Тинькофф, воспользуйтесь сервисом перевода с карты на карту.

class=»bold»>Через партнеров банка. В терминалах у партнеров можно выбрать Тинькофф Банк и пополнить счет по номеру договора.

А где можно оплатить кредит от «Тинькофф-банка», если структура не предусматривает сети банкоматов и терминалов? Существует три основных возможности решения вопроса с пополнением кредитного счета. Для этого необходимо:

Произвести перевод средств с карты другого банка. За операцию ТКС не берет комиссионный сбор со своей стороны. Перевод можно сделать через интернет или воспользовавшись мобильным приложением; Для тех, кто предпочитает иметь дело с наличными, банк со своими партнерами предлагает больше 3 000 точек, где могут провести средства с целью покрытия кредитного долга. При этом со стороны «Тинькоффа» опять таки комиссий нет. Ближайшую точку партнеров можно найти на специальной карте, созданной для клиентов банка. Она позволяет в любом уголке страны решить вопрос погашения займа. Единственная возможная проблема – ограничение по переводу максимальной суммы у некоторых платежных систем; Можно взять реквизиты банка-кредитора, и отправится с ними в отделение любого другого банка

В этом случае можно избежать ограничений по сумме перевода, что важно, если нужно закрыть крупный банковский кредит. Единственная оговорка – поступление на счет произойдет через 1-2 рабочих суток, а в выходные процесс затянется на дольше

Этот банк в состоянии предоставить суммы, достаточные для осуществления мечты клиента, и условия, при которых погасить кредит будет удобно и легко. Любой клиент может оплатить такой картой не только покупку или услугу, но и кредит другого банка.

При этом все честно, выгодно и надежно.

Советы: как избежать проблем и ошибок

Перекредитование в «Тинькофф кредитные системы» должно быть выгодным, иначе нет смысла в этой процедуре. Рекомендуется внимательно произвести все расчеты перед подачей онлайн заявки. Для этого следует проверить:

- на выгодных ли условиях предоставлен первоначальный займ. Если процентная ставка низкая и условия изначально щадящие, то смысла в перекредитовании нет;

- Размер процентной ставки, по которой предлагается рефинансирование. Если она превышает текущую, то рекомендуется оставаться на прежних условиях.

Если условия обоих банков одинаковые, следует все же перевести долг в «Тинькофф». Так, можно сэкономить на беспроцентном обслуживании клиентов в течение первых 120 дней.

Воспользуйтесь следующими советами, чтобы получить максимальную выгоду и избежать ошибок:

- После проведения процедуры не пользуйтесь кредиткой в течение 4 месяцев. Единственное, что требуется — регулярно вносить платеж. Обслуживание кредита в первые месяцы будет бесплатным только если заемные средства остаются на счете.

- Откажитесь от страхования, SMS-уведомлений и прочих платных услуг. Так, можно значительно уменьшить ежемесячные расходы.

- Находясь на 1-ом этапе рефинансирования, рекомендуется не переводить сразу всю сумму. Следует оставить хотя бы небольшую часть на другой карте. Банк может взимать комиссию за процедуру с превышением требуемого лимита. Поэтому рекомендуется воспользоваться данным советом.

- Следует внимательно все просчитать и переводить деньги только с полной уверенностью, что принято верное решение. Для обладателей «Тинькофф Платинум» существуют и иные выгодные предложения. Так, клиенты получат доступ к интернет-банкингу с широким функционалом и получением уведомлений.

Подробности процесса рефинансирования

После того, как клиент оформляет карту от банка «Тинькофф», ему необходимо позвонить в службу поддержки этого учреждения и указать, что он хочет рефинансировать кредит, полученный в другом банке. При этом консультант даст все необходимые рекомендации относительно дальнейших действий.

Также заявку на рефинансирование ипотеки в банке «Тинькофф» можно оформить на сайте в интернете. Однако при этом все равно есть смысл предварительно поговорить с представителями банковского учреждения, чтобы узнать, какую сумму можно переводить.

Кроме всего вышеперечисленного, клиент обязан указать личные данные: Ф. И. О., номер счета карты. Как только данная информация будет проверена, запустится процесс погашения банком «Тинькофф» кредита в другом банке. За такую услугу не придется оплачивать никаких комиссий. После этого клиент получает одобрение перекредитования – возможность получить новый кредит в банке «Тинькофф».

Оформить заявку на кредит в Тинькофф Банке

Ирина Волкова

Автор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Вопросы и ответы

Что значит рефинансировать кредит?

Процедура рефинансирования подразумевает оформление нового займа с целью погашения действующего. Клиент может обратиться как в ту организацию, которая ранее выдала кредит, так и в другой банк

Для рефинансирования важно подобрать программу с более выгодной процентной ставкой. Только в этом случае процедура будет выгодной для заемщика

Чтобы подобрать такой вариант, рассмотрите предложения Тинькофф Банка в Ростове-на-Дону за 2021 год, опубликованные на странице финансового портала Выберу.ру.

Какие требования к получателю?

Каждая банковская организация устанавливает свои требования к заемщику. Они могут меняться в зависимости от того, рефинансируется потребительский или целевой кредит. Список наиболее часто встречающихся требований выглядит следующим образом:

- возраст от 21 года до 70 лет;

- российское гражданство;

- трудовой стаж не менее 3 месяцев;

- постоянная регистрация на территории России;

- наличие источника заработка.

Еще одно условие — чтобы в рамках действующего кредита был совершен хотя бы один платеж (в том числе и наличными).

Если вы хотите ознакомиться с требованиями Тинькофф Банка в Ростове-на-Дону, перейдите во вкладку интересующего вас предложения. Для этого нажмите «Подробнее» в карточке с названием программы.

Какие документы нужны?

В рамках рефинансирования могут потребоваться различные документы, состав которых во многом зависит не только от требований банка, но и от того, перекредитование какого займа необходимо. Наиболее распространенным остается следующий пакет бумаг:

- заявление-анкета от клиента;

- справка об уровне дохода (2-НДФЛ или по форме банка);

- российский паспорт;

- договор действующего займа.

Чтобы определить, какие бумаги потребуется взять с собой в Тинькофф Банк для рефинансирования, перейдите во вкладку нужного займа. Нажмите «Подробнее» и откройте раздел «Документы».

Как погашать кредит, взятый как рефинансирование?

Порядок выплаты зависит от аннуитетного или дифференцированного типа погашения, а также от условий банка, в который вы обратились. Ежемесячно потребуется вносить наличными или по безналичному переводу определенную сумму в рамках нового договора. Какой она будет, зависит от следующих условий:

- процентная ставка;

- срок выплаты;

- сумма долга.

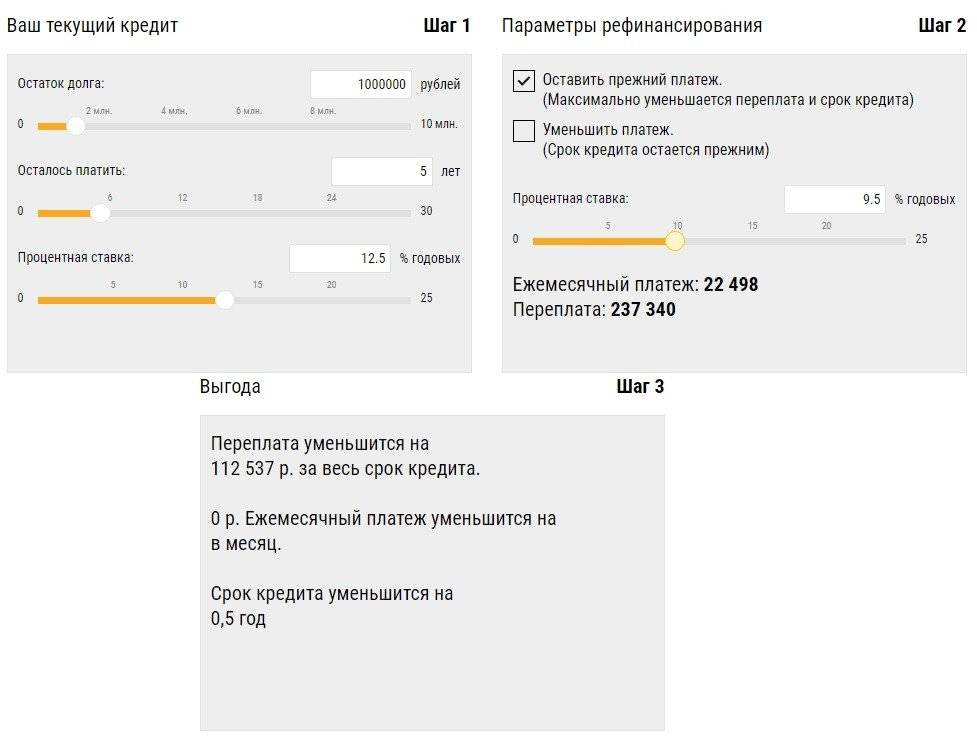

Узнать возможный график платежей в рамках рефинансирования за 2021 год в Тинькофф Банке вы можете с помощью кредитного онлайн-калькулятора Выберу.ру.

Можно ли объединить два кредита в Тинькофф Банке?

Отдельные банки предусматривают такую возможность. Во многом она зависит от особенностей кредита, который нужно рефинансировать. Чтобы узнать эту возможность в Тинькофф Банке, позвоните менеджеру на горячую линию. Другой вариант — оформить заявку на рефинансирование в Ростове-на-Дону.

Отличительные особенности реструктуризации долга

Сегодня по простоте оформления займов любого типа Тинькофф банк находится на первых позициях рейтинга по кредитным организациям. Он зарекомендовал себя с наилучшей стороны по пластиковым картам. Не имея физических реальных офисов, все вопросы решаются в режиме онлайн. При необходимости оформления любого кредита получить подтверждение в этом банке проще, чем в других учреждениях.

Услуги кредитора удобны при необходимости вывода средств, так как нет такой тщательности проверок происхождения капитала, как у Сбербанка или ВТБ. Если необходимо быстро получить кредит без поручителей даже с просрочками, то лучше обратиться в Тинькофф банк, чем в МФО. Обналичивать деньги и пополнять карты можно через банки-партнёры бесплатно или с минимальной комиссией.

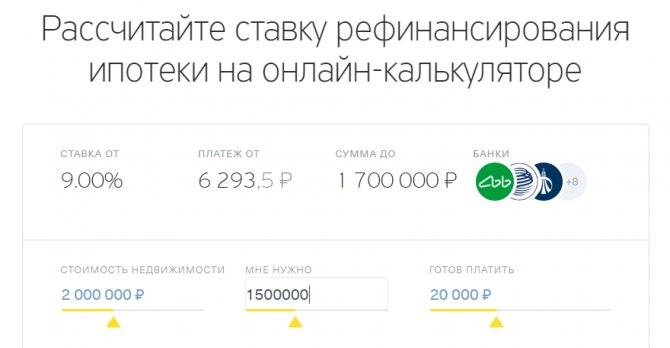

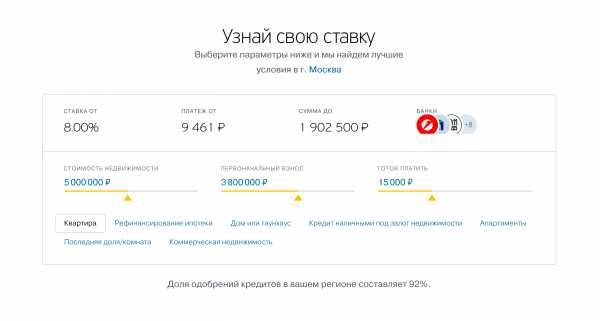

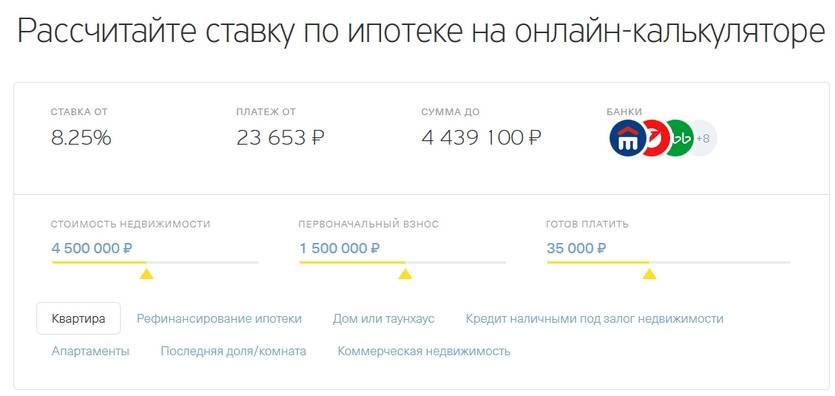

Но с ипотекой дело обстоит совершенно иначе. На официальном сайте tinkoff.ru Тинькофф банк рефинансирование задолженности предлагает своим клиентам по ставке, начиная с 8%. Этот вид услуги работает совсем недавно с 2017 года. На некоторых порталах выскакивает реклама на перекредитование от 6-7%. Пользуясь финансовой и юридической неграмотностью основной части населения, банк завлекает граждан, которые заинтересованы в получении кредитов на выгодных условиях.

Принцип работы банковской системы заключается в получении выручки от вложенной в оборот денежной массы. Ключевая ставка – это проценты, которые кредитные организации выплачивают ЦБ за предоставленные в пользование деньги. Банки выдают займы физическим и юридическим лицам под больший процент. Разница между этими величинами составляет прибыль кредитного учреждения. Поэтому реальная ставка реструктуризации займа всегда будет выше, а низкие значения – это всего лишь завлекающая реклама.

Отсутствие офисов и инкассации, минимальное количество сотрудников, позволяет предлагать клиентам выгодные условия кредитования. Реструктуризацию ипотечных кредитов Тинькофф не выполняет. Он служит финансовым и кредитным брокером между клиентом и банками-партнёрами. Наличие партнёрского соглашения позволяет снижать проценты по кредитам. Полученную от клиента информацию, менеджеры Тинькофф банка передают в разные кредитные организации. Затем предложения кредиторов доводят до сведения заинтересованным гражданам.

Как избежать рисков

Избежать рисков при рефинансировании можно только в том случае, если учесть такие моменты, как:

- Процентная ставка должна быть выгодной, чтобы не переплачивать в рамках нового кредита.

- Нужно продумать все ходы, чтобы не столкнуться с отсутствием денежных средств для погашения задолженности.

- Желательно проконсультироваться с финансовыми экспертами, которые смогут предоставить все плюсы и минусы такого перекредитования.

Правильное и внимательное отношение к нюансам позволяет распределить кредитные обязательства и избежать финансовых сложностей в этом вопросе

Помощь кредитных экспертов здесь будет крайне важной и полезной, поэтому не стоит пренебрегать нею

Инструкция по рефинансированию

Необходимо придерживаться определённой последовательности действий. Это упрощает и ускоряет процедуру. Основные этапы:

Преимущества реструктуризации задолженности

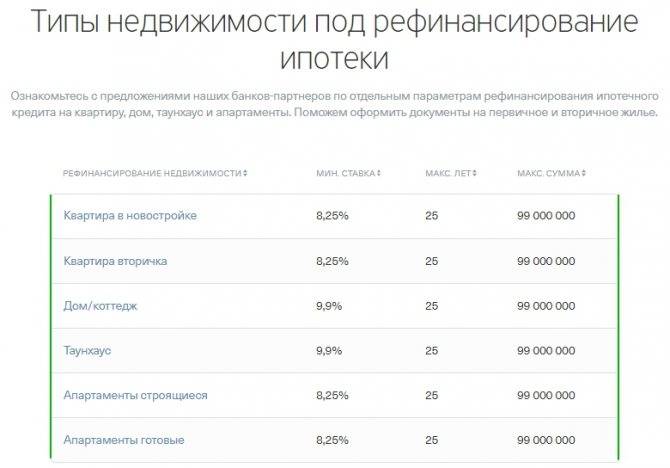

Оказывая посреднические услуги, Тинькофф является связующим звеном между клиентом и кредитором, помогает правильно оформить документацию и регистрацию в Росреестре и других организациях. Преимущества сотрудничества очевидны:

- экономия времени;

- упрощается подбор организаций, готовых рефинансировать ипотеку;

- помощь при подготовке документации, проведении оценки объекта;

- содействие в выборе страховой компании;

- снижение процентной ставки и ежемесячных платежей;

- отсутствие дополнительных комиссий и платежей.

Партнёрами по страхованию являются: Страховой Дом ВСК, ВТБ Страхование, РЕСО-Гарантия.

Перечень документации

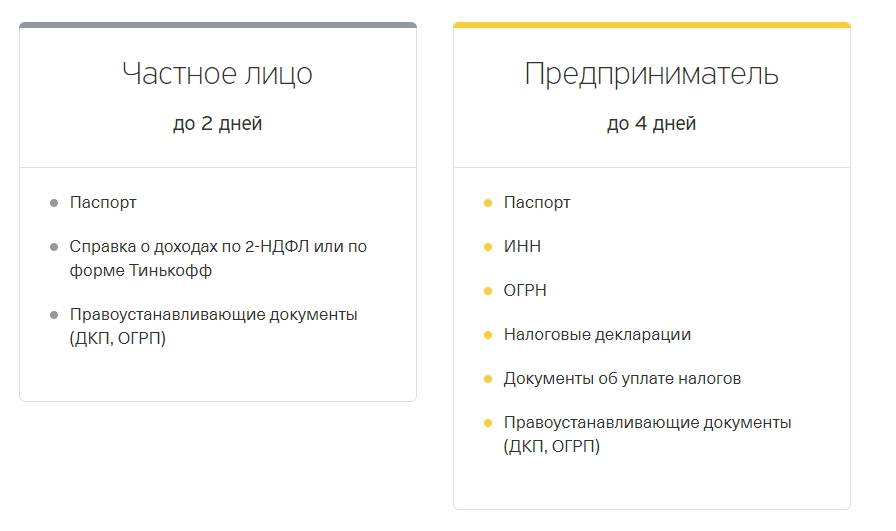

Наличие кредитного брокера в лице Тинькофф банка является гарантией одобрения нового займа, то есть шансы увеличиваются. Физическое лицо должно предоставить:

- удостоверение личности;

- справки о доходах в форме 2-НДФЛ;

- пакет правоустанавливающих документов (ОГРП, договор купли-продажи).

Для предпринимателей:

- паспорт;

- налоговые декларации;

- ОГРН;

- ИНН;

- квитанции об уплате налогов;

- правоустанавливающая документация.

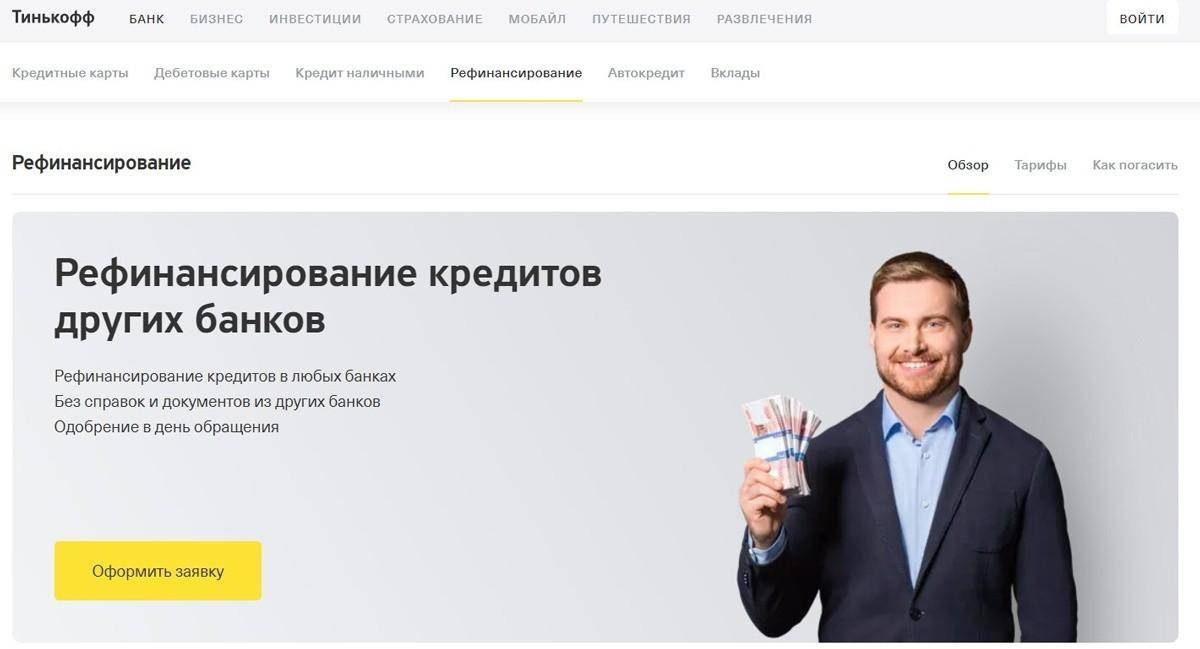

Рефинансирование кредитов других банков – условия

Условия перекредитования в данной финансовой организации таковы:

- первоначальная денежная сумма должна составлять минимум 300 тыс. рублей;

- отправить деньги на банковский на счет можно как онлайн, так и с помощью многочисленных платежных терминалов;

- длительность льготного периода составляет 55 суток;

- в течение 30 дней клиент должен совершить покупку как минимум один раз (с использованием карты);

- на погашение кредита устанавливают процентную ставку в размере 6-8%;

- процентная ставка в год составляет приблизительно 19,9-34,9%.

В банке «Тинькофф» для каждого клиента может устанавливаться индивидуальная процентная ставка по кредитованию. Ее размер рассматривается с учетом предыдущих условий кредитования, кредитной истории и других немаловажных факторов.

Рефинансирование потребительских кредитов для физических лиц

Условия перекредитования физлиц в Тинькофф определены программой «Перевод баланса». Рефинансирование физическим лицам других банков доступно через подключение данной услуги к карте «Платинум». При этом до ста двадцати дней заёмщик пользуется новым кредитом бесплатно, а в дальнейшем действует ставка от 24,9% годовых. При просрочке очередного минимального платежа банк применяет штрафные санкции.

Оформить «Платинум» и подключить услугу «Перевод» может любой взрослый гражданин России, доход которого позволит своевременно выплачивать долг. Необходимые документы: гражданский паспорт и при необходимости подтверждающие доход справки.

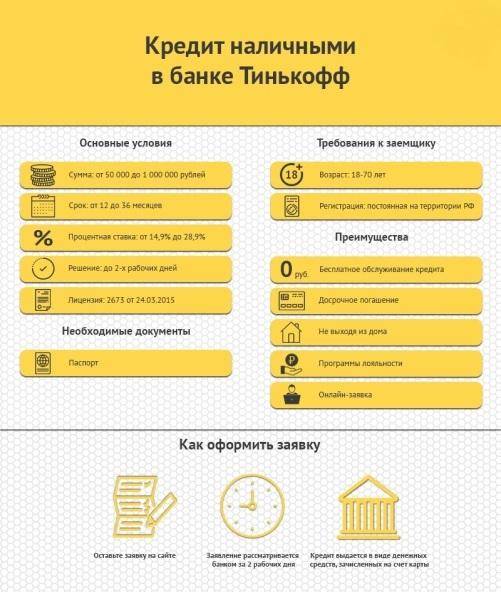

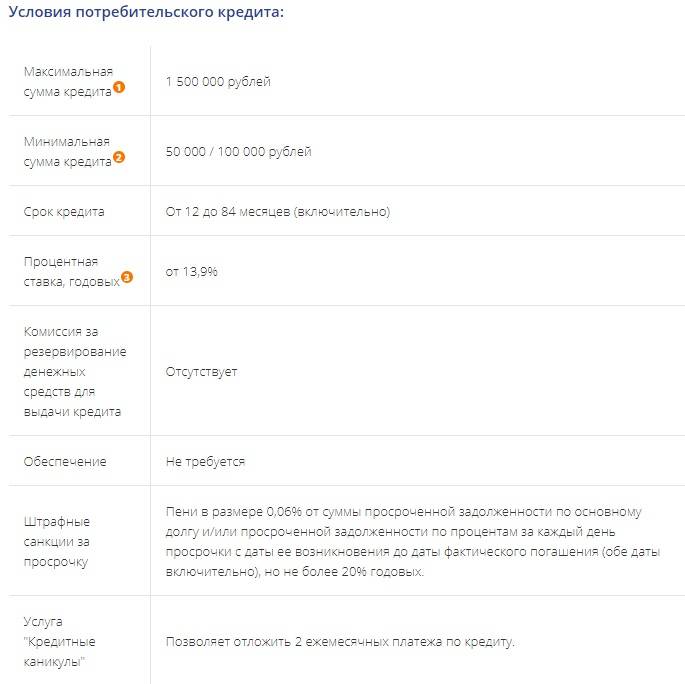

Можно рефинансировать заём и более привычным способом, получив кредит наличными. Но в таком случае условия не будут отличаться от тех, что применяются при стандартном потребительском кредитовании в Тинькофф Банке, включая размер процентной ставки.

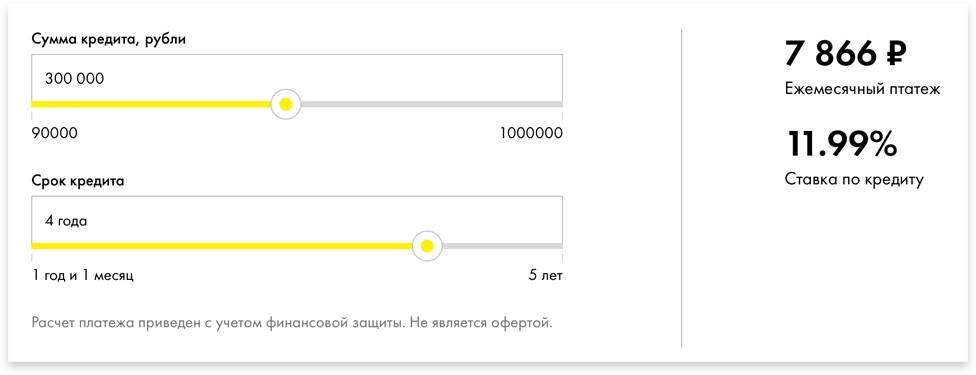

Такой вариант разумно использовать, когда ставка по действующим долговым обязательствам выше 12% годовых, то есть минимально допустимой ставки на потреб в Тинькофф Банке. Предельная сумма займа при этом составляет один миллион рублей, а максимальный срок кредита – тридцать шесть месяцев.

Более существенную сумму, вплоть до 15 миллионов рублей, кредитное учреждение выдаст только под залог недвижимого имущества. В таком случае срок действия кредитного договора увеличивается до пятнадцати лет.