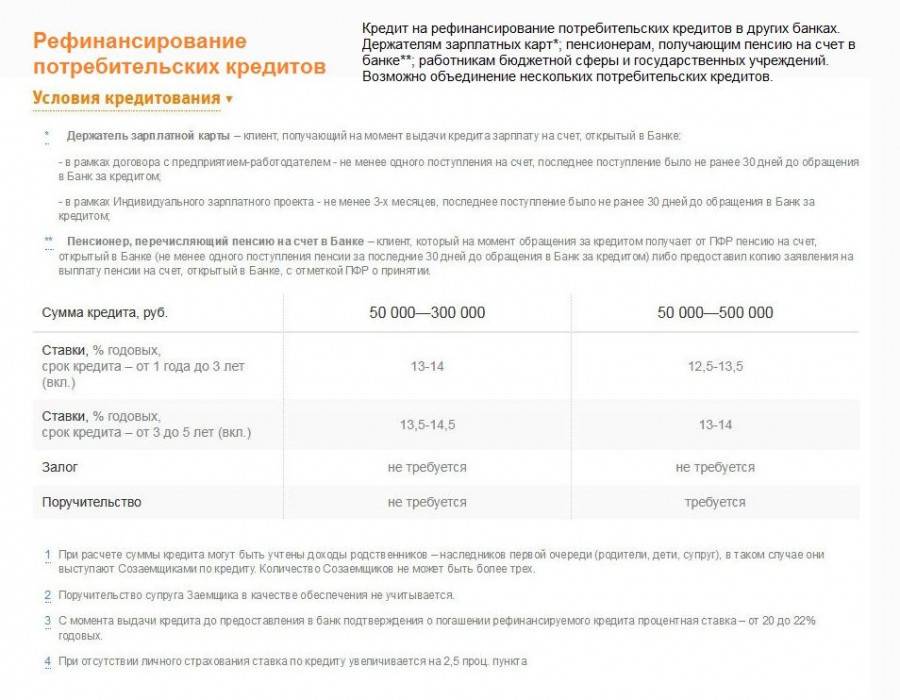

Условия рефинансирования кредитов в Сбербанке

| Условие | Подробности |

| Валюта | ₽ |

| Min сумма | 30 000 рублей |

| Max сумма | 3 000 000 рублей |

| Продолжительность | 3 – 60 месяцев |

| Комиссия | Не предусмотрена |

| Обеспечение | Не нужно |

| Способ погашения | Аннуитетные (равные) платежи |

- Ставка от 6,5%

- Сумма до 1,6 млн руб.

- Срок до 10 лет

- Возраст от 19 лет

Оформить заявку

- Ставка от 6,5%

- Сумма до 3 млн руб.

- Срок до 7 лет

- Возраст от 21 года

Оформить заявку

- Ставка от 6,9 %

- Сумма до 5 млн руб.

- Срок до 5 лет

- Возраст от 21 года

Оформить заявку

Ставка рефинансирования меняется в зависимости от величины суммы: больше сумма – меньше процент. Правила простые:

- до 300 000руб.: 12,9% — 16,9%;

- до 1 млн руб.: 12,4%;

- от 1 млн руб.: 11,4%.

Кроме, требований к кредиту Сбербанк предъявляет требования к заемщикам. К списку ограничений принадлежат:

- возраст: старше 21 года;

- возраст на момент погашения кредита: младше 70 лет;

- стаж работы:

- 6 месяцев – при отсутствии зарплатной карты сбербанка;

- 3 месяца – при наличии фирменной карты;

- 3 месяца – для трудоустроенных пенсионеров с пенсионной картой сбербанка.

Порядок оформления

Для начала рассмотрим, какие документы нужны для осуществления рефинансирования:

- Паспорт.

- При временной регистрации — подтверждающий ее документ.

- Заявление на оформление услуги.

- Документация с места работы.

- Справка, подтверждающая доходы.

- Копия трудовой книжки или выписка из нее.

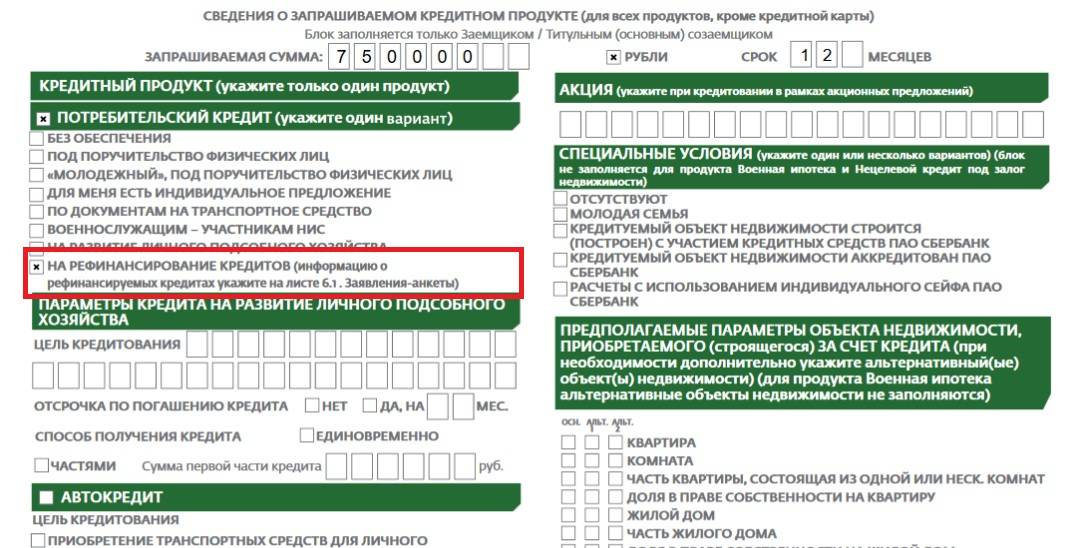

- Документация о рефинансируемых кредитах, которая должна содержать все актуальные данные по ним и реквизиты.

Если человек получает зарплату на карту Сбербанка, то список документов тот же, помимо справок с места работы. Но при перекредитовании ипотеки она будет нужна и в этом случае.

При необходимости закрыть долг по кредитной карте потребуются сведения о размере и валюте ее кредитного лимита.

Для ипотеки потребуются дополнительные документы о залоговой недвижимости, свидетельство о праве собственности, справка об оценке стоимости, техпаспорт, выписка из ЕГРН, согласие супруга на предоставление жилья в залог банковской организации, при наличии — брачный контракт.

Если залогом выступает дом, расположенный на земельном участке, то нужны документы и на последний.

Потребительские кредиты оформляются следующим образом:

- Нужно подготовить пакет документов и подать заявку (в отделении либо онлайн-режиме).

- Если она одобрена, надо предоставить пакет необходимых документов, а затем подписать договор.

- Далее кредиты погашаются (банком или клиентом самостоятельно), и начинается выплата по новой ссуде.

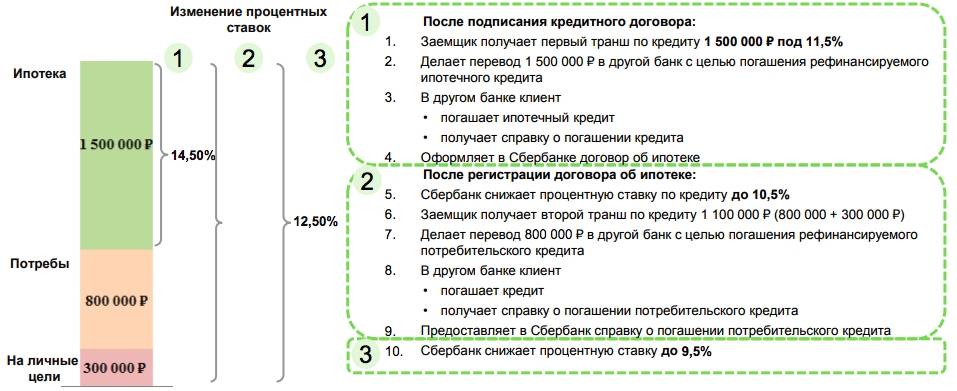

При перекредитовании ипотеки совместно с другими займами:

- Нужно получить справки о рефинансируемых долгах.

- Подать заявку в банк и при ее одобрении начать собирать документы о перекредитуемой недвижимости.

- Документы нужно подать в банк на протяжении 60 дней после одобрения заявки.

- Сбербанк должен одобрить объект недвижимости (на это уходит до пяти рабочих дней).

- Затем заключается договор, погашаются займы, недвижимость переходит в залог новому кредитному учреждению.

Учтите, что процентная ставка по новому займу может быть выше обещаемой. Снизится она тогда, когда погашение всех кредитов будет документально подтверждено.

Также существует услуга реструктуризации. Она предполагает изменение условий кредитования, если клиент не может в полном объеме выполнять свои обязательства.

Предоставляется эта программа только в случаях, когда трудности могут быть подтверждены: человек утратил работу, был призван на военную службу, потерял трудоспособность, находится в декретном отпуске.

Оформление в этом случае будет примерно такое же.

Таким образом, рефинансирование кредитов в Сбербанке предлагается на достаточно выгодных условиях, и в том числе можно перекредитовать взятый там же долг.

Но предварительно учтите все моменты, просчитайте выгоду, сравните разные предложения и уже потом принимайте точное решение.

Кто может взять кредит на рефинансирование в Сбербанке?

Рефинансировать займ вправе физическое лицо, удовлетворяющее следующим требованиям:

- возраст клиента должен быть не менее 21 года;

- возраст клиента должен быть не более 65 лет на момент последнего платежа по графику кредитного договора;

- официальное трудоустройство: не менее шести месяцев на последнем месте работы;

- гражданство Российской Федерации;

- постоянная или временная прописка на территории, где расположен филиал.

Каждый пункт должен быть заверен определенным документом. Следует знать, что Сбербанк заботиться о своей репутации, поэтому тщательно проверяет каждую бумагу. Не стоит предъявлять фальшивые справки о доходах или фиктивный трудовой договор.

Требования к клиентам и документации

Подать заявку в Сбербанк на рефинансирование через потребительский кредит имеют возможность граждане России в возрасте от 21 до 65 лет.

Потенциальный клиент должен быть трудоустроен:

- не менее полгода на актуальном рабочем месте;

- общий срок трудовой деятельности за последние пять лет — не меньше года.

Последнее требование не накладывается на пенсионеров, физические лица, получающие выплаты на счёт, открытый в Сбербанке.

Для рассмотрения заявки на перекредитование банк требует такие документы:

- Анкета. Заявление-образец доступен для просмотра онлайн на официальной странице Сбербанка.

- Паспорт гражданина РФ с постоянной регистрацией;

- Справка по месту регистрации (для физических лиц, имеющих временную регистрацию);

- Документация, заверяющая финансовую стабильность и состоятельность физического лица;

- Документация по кредитам, на которые будет проводиться рефинансирование.

Что будет, если не возвращать деньги?

Рефинансирование – это очередной кредит. И в первую очередь необходимо определить, хватит ли денег на его погашение. Из месячной зарплаты потребуется вычесть сумму на питание, одежду, транспорт, оплату коммунальных услуг и другие обязательные платежи.

Если этого не сделать и средств на покрытие долга не останется, то результатом рефинансирования будет судебное разбирательство. Сбербанк установил 20%-ный штраф за просрочку, отсчет которой начинается в день, следующий за датой, указанной в графике. Остановить увеличение долга тяжело, а иногда и невозможно. Повторно оформить рефинансирование не получится даже в другом месте.

Банки передают сведения в Бюро кредитных историй, и скрыть неприятную ситуацию не получится. При самом худшем развитии событий Сбербанк подаст в суд. Даже в случае неявки человека в качестве ответчика заседание состоится, будет вынесено решение и инициировано исполнительное дело, в рамках которого приставы будут разыскивать должника и его имущество.

Цель Сбербанка – востребовать свои деньги. Возможна конфискация имущества (и не только залогового). Его выставят на открытые торги, а вырученные средства пойдут в счет погашения долга. Суд часто соглашается исключить из иска требование погасить штрафы и пени, но тело кредита и проценты вернуть придется.

Уклонение, создание препятствий судебным приставам наказуемо вплоть до уголовной ответственности. Перед тем как прибегнуть к рефинансированию, необходимо все взвесить, просчитать и подумать, нет ли возможности выйти из ситуации другим способом. Хотя для миллионов людей рефинансирование – единственный метод решения проблем с кредитами.

Процедура оформления

Если вы решились на оформление рефинансирования, то первоначально потребуется подать заявку в Сбербанк. Для её правильного оформления понадобится получить консультацию у специалистов банковской компании. Дело в том, что на первых этапах осуществления рефинансирования предусмотрено множество нюансов, которые обязательны к выполнению. Для того чтобы ничего не упустить, следует действовать по рекомендациям банковской организации.

В офисном отделении Сбербанка производится составление заявки в форме анкеты. Сотрудники банка предоставят список требуемых документов. При первоначальном обращении рекомендуется иметь с собой: паспорт гражданина РФ, действующие договора по долговым обязательствам, заверенную ксерокопию трудовой книжки, справку о подтверждении платежеспособности, СНИЛС.

В дальнейшем будет осуществляться проверка поданного заявления и пакета документации. Вердикт по заявлению выносит кредитный отдел банковской организации. В наилучшем случае, при соблюдении всех формальностей и требований, на вынос решения потребуется 2 рабочих дня. Но фактически, банковская организация вправе рассматривать заявление на протяжении тридцати рабочих дней.

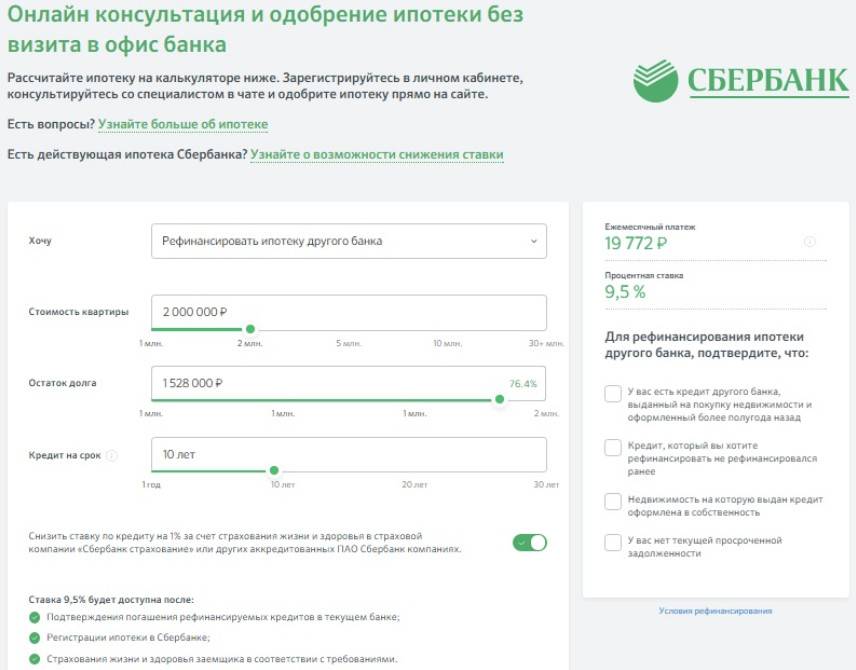

Условия рефинансирования кредитов в Сбербанке

Сбербанк предлагает физическим лицам рефинансировать кредит на следующих условиях:

- Минимальная сумма кредита должна составлять 300 тысяч рублей.

- Максимальная сумма не должна превышать трех миллионов.

- Срок кредита должен находится в промежутке от трех до пяти лет.

При этом отсутствует комиссия за выдачу заемных средств, а также не требуется обеспечение по кредитованию.

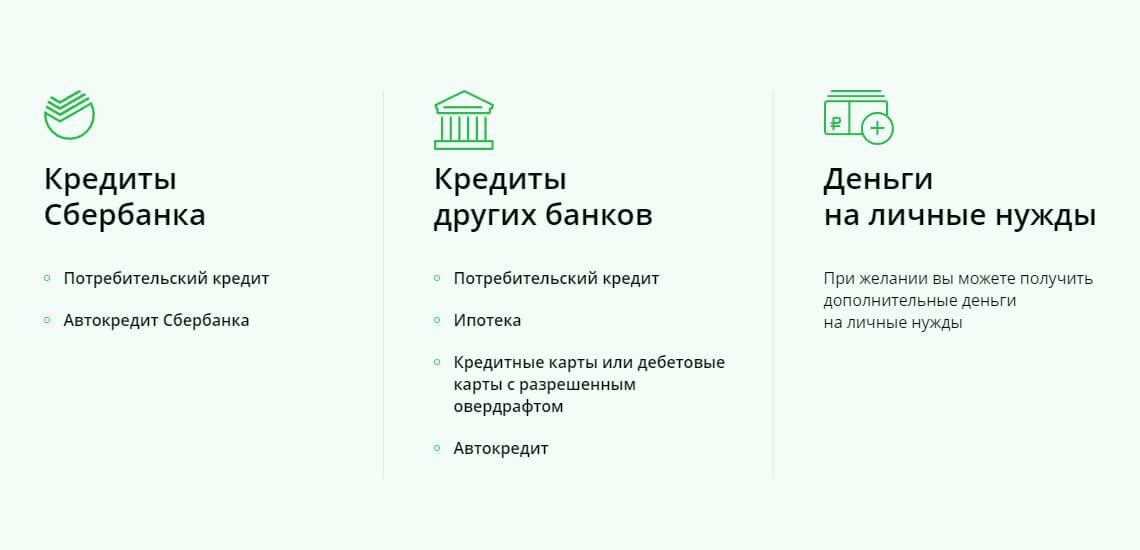

Сбербанк готов рефинансировать следующие виды кредитов:

Полученные в Сбербанке | Полученные в других банках |

|

|

По каждому из видов Сбербанк предлагает различные условия, предъявляет определенные требования к заемщикам. Всё это следует уточнить заранее у менеджера филиала, составить примерный график выплат и рассчитать конечную выгоду.

Насколько выгодно?

Говорить однозначно, выгодно ли рефинансирование или нет нельзя, поскольку всё зависит от конкретного случая, следующих трех факторов:

- Размер оставшегося долга.

- Выбранная система оплаты: аннуитетная или дифференцированная (платежи начисляются одинаковыми платежами ежемесячно или сумма уменьшается с каждым последующим месяцем).

- Первоначальный процент по займу.

Сказать однозначно можно только после консультации с менеджером. Даже онлайн-калькулятор не всегда отображает точную картину, поскольку зачастую Сбербанк предлагает различные условия для каждого клиента. Но в целом рефинансирование имеет следующие преимущества:

- уменьшение процентной ставки;

- снижение ежемесячных платежей;

- снятие обременения с имущества, переданного под залог;

- изменение валюты взятых заемных средств: рефинансирование предоставляется только в рублях;

- объединение всех имеющихся займов.

Но наравне с преимуществами следует учесть и недостатки. К ним относят: дополнительные затраты на комиссионные выплаты, оформление документов, заказ справок.

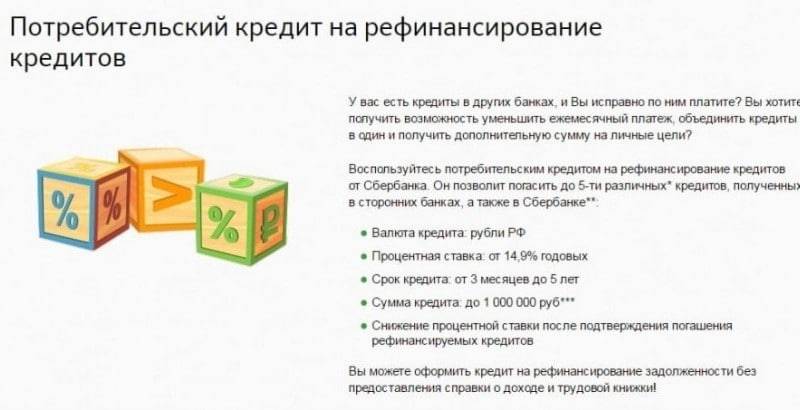

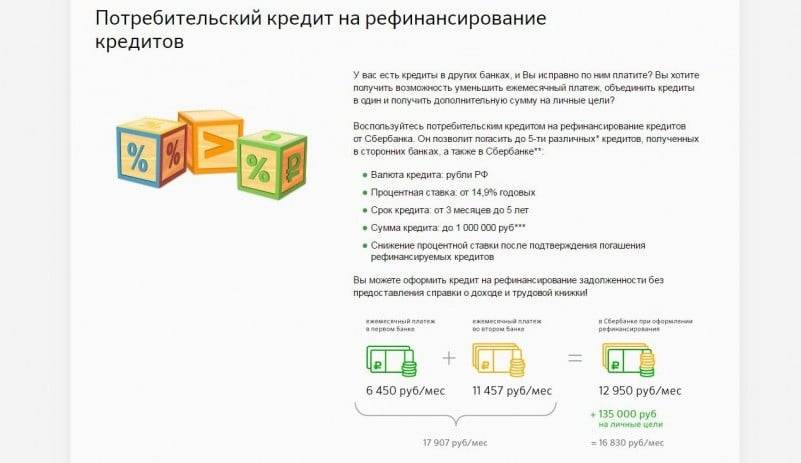

Потребительские кредиты Сбербанка

Сбербанк предлагает клиентам целевой и нецелевой потребительский займ. В первом случае денежные средства выдаются на приобретение определенных вещей, например, бытовой техники, строительных материалов и т.д. Во втором случае причины не оговариваются. Но вне зависимости от вида, условия по программе рефинансирования одинаковы. Клиентам предлагается единовременно закрыть до пяти кредитов, взятых в Сбербанке или других банках, при условии, что общая сумма не превышает трех миллионов.

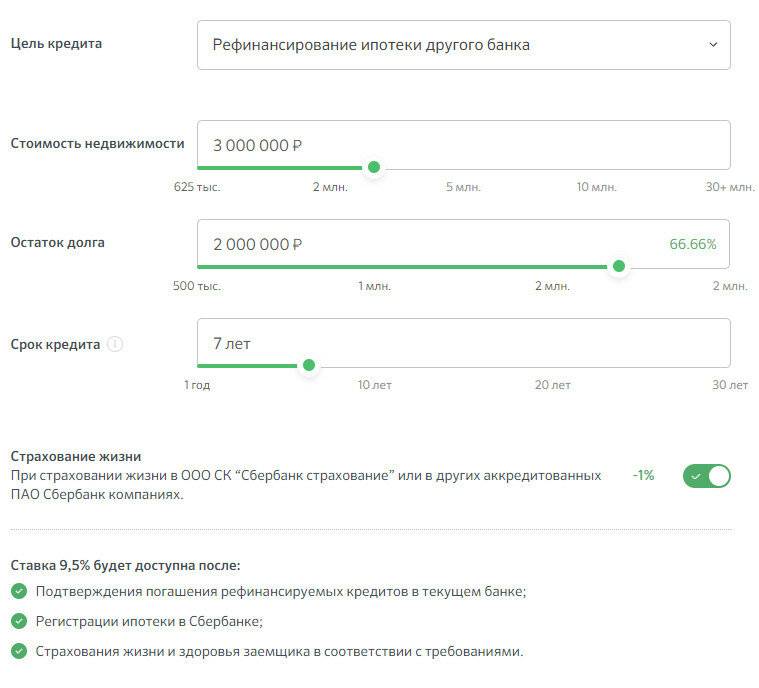

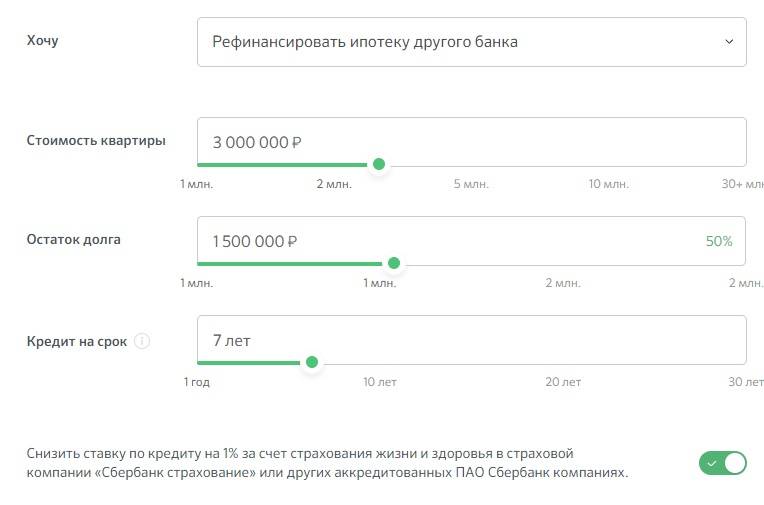

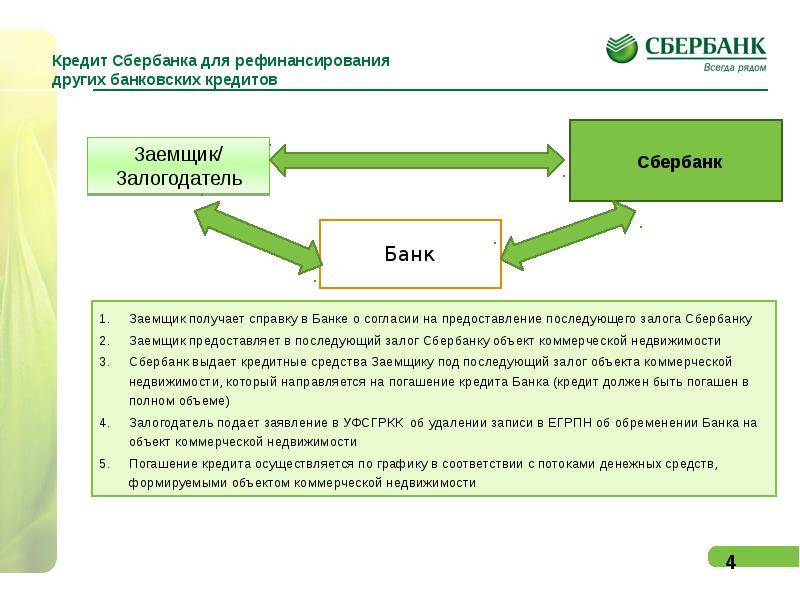

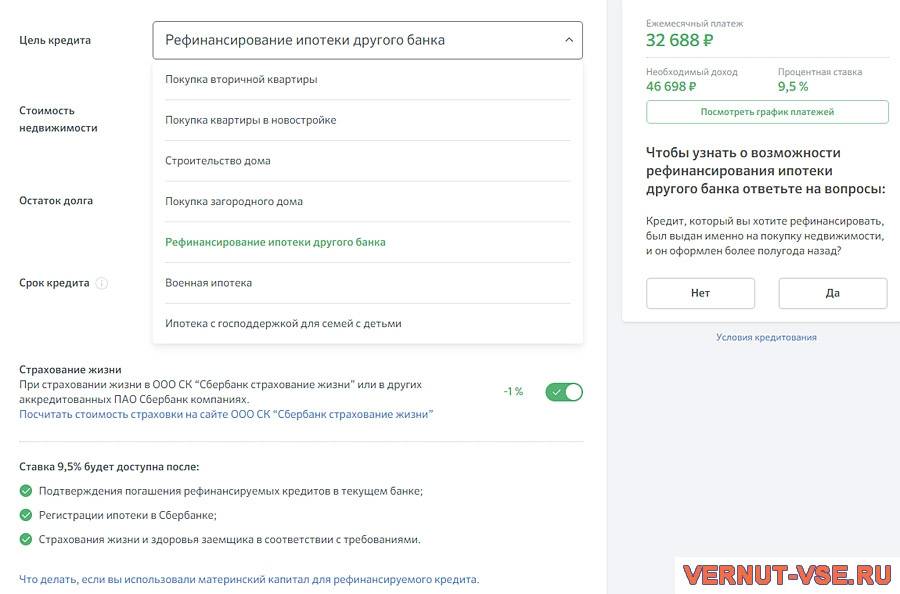

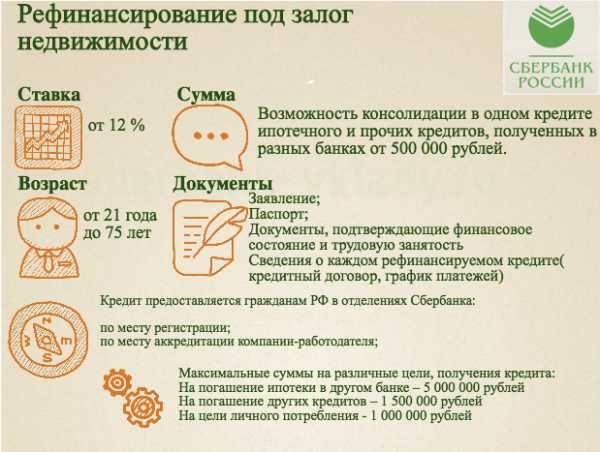

Ипотечные кредиты Сбербанка

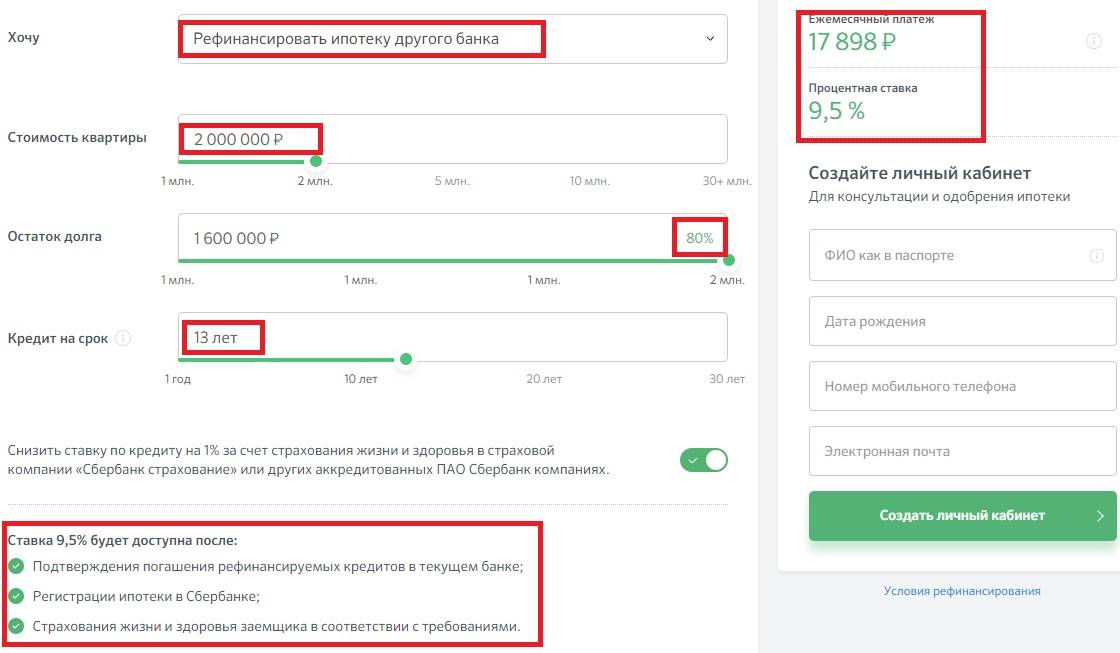

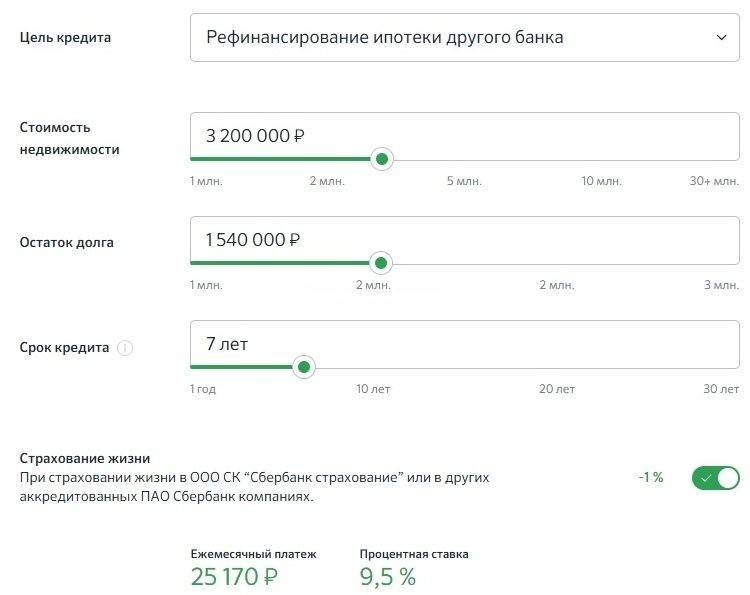

Сбербанк также готов помочь при решении ипотечного вопроса. Условия на 2019 год позволяют снизить процентную ставку до 9-10%, что позволит клиентам значительно сэкономить.

Сбербанк берется рефинансировать только ипотеку, взятую в других банках. Причем, для каждой организации выдвигаются свои, индивидуальные требования. Здесь всё зависит от оставшейся суммы, срока погашения, текущей процентной ставки по кредиту.

Порядок проведения процедуры рефинансирования

Перекредитование пригодится в следующих случаях:

- нет возможности выплачивать кредиты по взятым ранее картам. Рефинансирование позволяет собрать несколько имеющихся займов в один;

- замена карточек типа Premium и Gold на менее престижные;

- необходимость в изменении валюты займа.

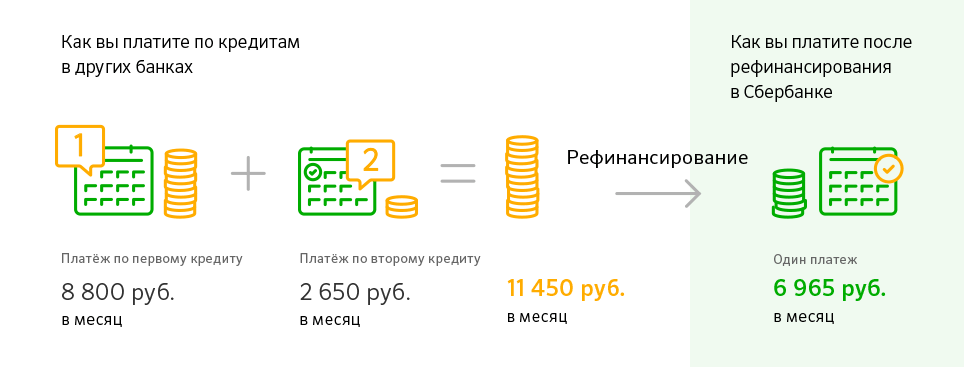

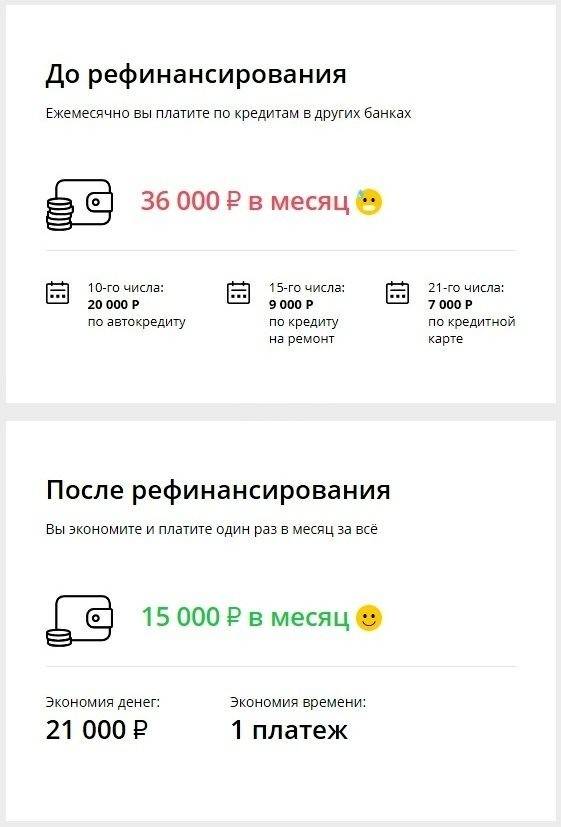

Рефинансирование позволят снизить кредитную нагрузку

Рефинансирование позволят снизить кредитную нагрузку

При рефинансировании кредитных карт должник получает новый заём от, с возможностью погашения старых долгов. Необходимо тщательно подходить к выбору банка, который проведет процедуру. Общая сумма нового кредита должна быть меньше имеющегося, с учетом всех комиссионных платежей. Для того чтобы подписать договор перекредитования необходимо:

- Найти банк с лучшим предложением рефинансирования кредитных карт.

- Подать заявку на получение займа.

- Собрать запрашиваемый перечень документов.

- Получить положительную резолюцию комиссии банка.

- Подать заявку на досрочное погашение кредитнго пластика в банк-кредитор.

Для погашения долга банки предлагают новые кредитные карты или потребительские кредиты наличными средствами. При кредитовании наличностью процентная ставка повышена. Для получения денежных средств не потребуется собирать большое количество справок и документов. Новая кредитная карта порадует выгодной процентной ставкой и увеличенным лимитом. Но для ее оформления потребуется собрать значительный пакет документов и предоставить положительную кредитную историю.

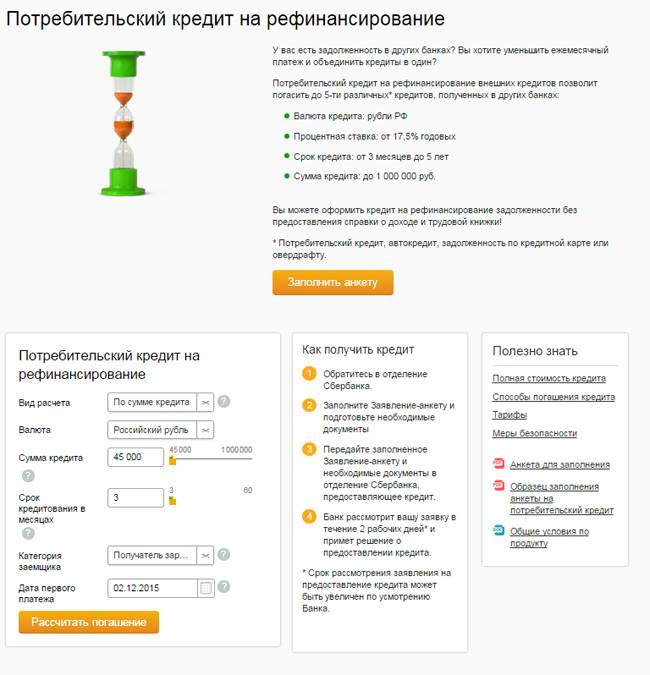

Рефинансирование наличными

Банки предлагают различные суммы для погашения кредитных карт. Сбербанк России предлагает для перекредитования средства, перекрывающие до пяти займов других банков. Максимальная сумма кредита без залога – 1 миллион рублей. Банк вправе потребовать поручителя. Рефинансирование наличными средствами подразумевает процентную ставку 13,5%. Фактически, стоимость со страховкой и обслуживанием кредита, будет выше.

Кредитные карты Сбербанка имеют лимит до 3 миллионов рублей. Процентные ставки варьируются от 21,9% до 27,9%. Для различных карт предоставляется до 60 дней льготного беспроцентного периода. Карты премиум класса предлагают привлекательные программы лояльности, в виде получения увеличенных бонусов для оплаты покупок и обмена накопленных миль на авиабилеты. Стандартные карты не предусматривают плату за обслуживание.

Не все банки предлагают лояльные условия рефинансирования действующих займов. Банки не любят брать на себя обязательства по перекредитованию кредиток положительной кредитной истории, с клиента затребуют гарантию, что рефинансируемый долг будет погашен. Ставка рефинансирования для кредита наличными в различных банках варьируется от 12 до 19,9%. Некоторые банки предлагают ставку еще выше:

- Альфа-Банк 24,99%;

- ХоумКредит Банк 26,60%;

- Московский кредитный банк 26%;

- Восточный Экспресс Банк 64%.

Для рефинансирования кредитной карты можно взять займ наличными

Для рефинансирования кредитной карты можно взять займ наличными

Преимущества наличного кредита:

- Низкая процентная ставка.

- Большая вероятность получения положительного решения банка.

- Стандартный набор документов.

Недостатки:

- Неуверенность в надежности банка.

- Повышение процентной ставки по кредиту.

- Требования банком залога в виде недвижимости или иного имущества.

- Сумма займа не превышает 1 миллион рублей.

Рефинансирование кредитной картой

Новая карта обойдется еще дороже: помимо процентной ставки, достигающей в некоторых банках 39,9%, годовое обслуживание превысит 2500 рублей. Есть исключения:

- Тинькофф банк предлагает потребителям кредитную карту лимитом до 300 000 рублей с процентной ставкой 12,9% годовых. Льготный беспроцентный период составляет 55 — 90 дней. Ежегодное обслуживание предоставляется банком бесплатно.

- Touch Bank сулит сумму в один миллион рублей, со льготным периодом 61 день. Процентная ставка от 12% до 39%, а ежегодное обслуживание обойдется потребителям в 3000 рублей.

Таким образом, на вопрос, можно ли рефинансировать кредитную карту, ответ будет положительный. Как рефинансировать – наличными средствами или оформлением новой карты – остается на усмотрение клиента.

Что такое рефинансирование кредита?

Рефинансирование — это услуга замены одного кредитного обязательства на другое с более приемлемыми условиями. При этом у прошлого кредитора происходит досрочное погашение.

Многие пользователи путают данное понятие с реструктуризацией долга. Однако это совершенно различные услуги. Под реструктуризацией потребительского кредита подразумевают пересмотр банком условий предоставления денежных средств и их изменение на более выгодные (к примеру, продление срока действия ссуды).

Сбербанк России сегодня предлагает населению обе эти услуги. При оформлении рефинансирования потребитель получает на руки (хотя чаще банк сам переводит деньги на счет прошлого кредитора и выдает на руки лишь остаток денежных средств, если это предусмотрено условиями программы) совершенно новый кредит, которым он погашает ранее оформленный займ.

При реструктуризации банковская компания, рассмотрев обращение заемщика, изменяет условия кредитования на более щадящие, чтобы пользователь не попал в долговую яму и вовремя вернул денежные средства. Примером реструктуризации может быть предоставление отсрочки и временное снижение суммы регулярных платежей. Также в рамках данной услуги банк может изменить валюту кредита.

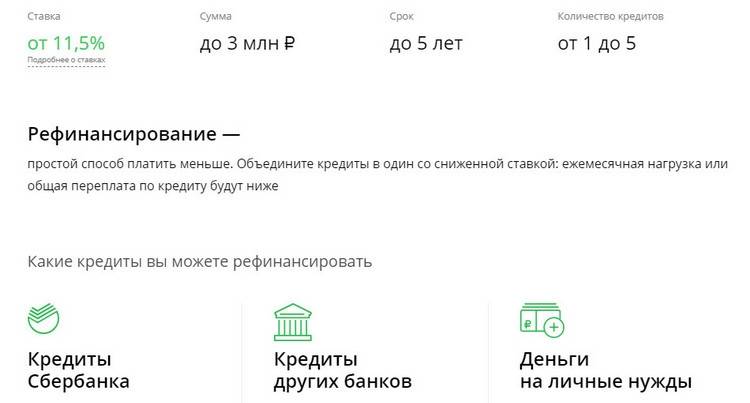

Какие кредиты можно рефинансировать в Сбербанке?

Это могут быть такие виды займов:

- потребительские ссуды (с обеспечением и без, целевые и нецелевые);

- автокредиты;

- кредитные карточки;

- карты дебетового типа с овердрафтом.

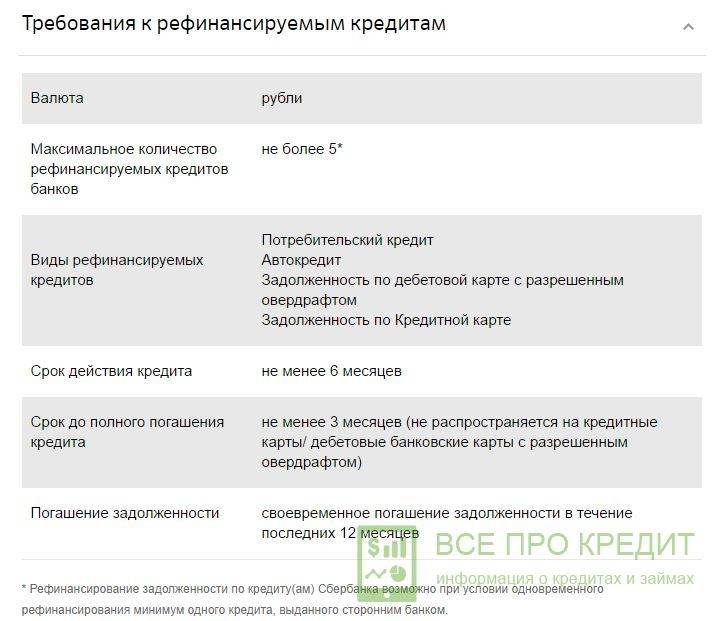

При этом к рефинансируемым потребительским кредитам Сбербанк выдвигает ряд требований:

- ссуда должна быть оформлена не ранее, чем за 6 месяцев до обращения в Сбербанк;

- за период 12-ти последних месяцев заемщиком не должно быть допущено просрочек;

- не должно быть долга;

- по данному предложению ранее не оформлялась реструктуризация;

- число рефинансируемых кредитов не должно превышать 5.

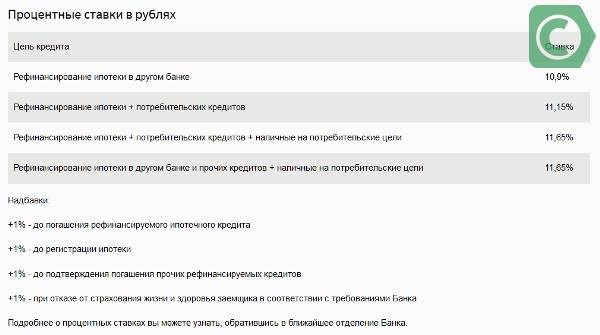

Условия и ставка

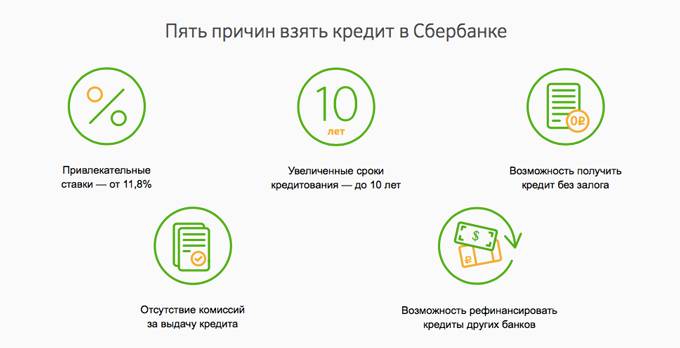

В этом году Сбербанк России предлагает физическим лицам рефинансировать кредиты на следующих условиях:

- валюта – российские рубли;

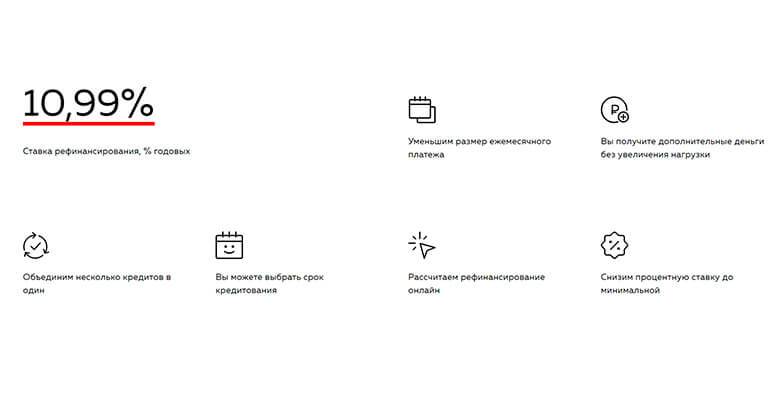

- процентная ставка – от 11,5% в год;

- минимальный размер ссуды — 30 000 руб. (но не меньше остатка задолженности);

- максимально – 3 миллиона руб.;

- срок – от 90 дней до 60 месяцев (5 лет);

- комиссионный сбор за выдачу денежных средств – отсутствует;

- обеспечение – без залога и поручителей.

Требования к заемщикам

Получить услугу по перекредитованию потребительского займа в Сбербанке сегодня доступно дееспособным физическим лицам в возрасте от 21 года. При этом максимальный возрастной возраст — 65 лет. Именно столько может быть заемщику в момент полного погашения ссуды. Так же он должен иметь российское гражданство и постоянно проживать на территории РФ.

Общий стаж должен быть более 365 дней (12 месяцев) за последние 5 лет.

Для заемщиков в возрасте до 65 лет, получающих пенсию на карту Сбербанка и продолжающих работать (т.е. для работающих пенсионеров), условия по программе аналогичны.

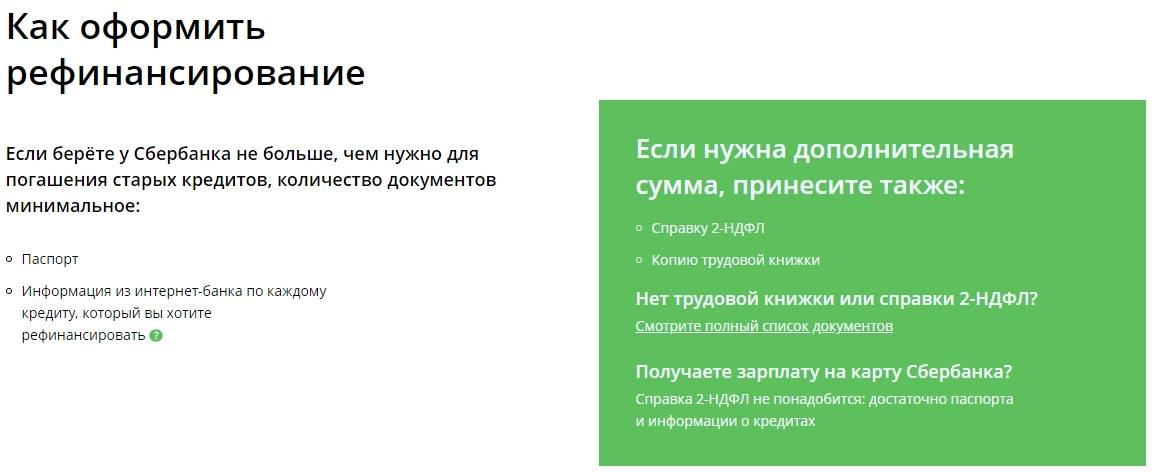

Документы для рефинансирования кредита в Сбербанке

Для того чтобы воспользоваться программой рефинансирования потребителю понадобятся такие документы:

- паспорт РФ с отметкой об адресной регистрации;

- справка о доходах с места трудоустройства (форма 2-НДФЛ);

- трудовая книжка (копия всех заполненных страниц);

- информация по рефинансируемому займу: общая сумма потребительского займа, остаток, процентная ставка, график ежемесячных платежей, договор.

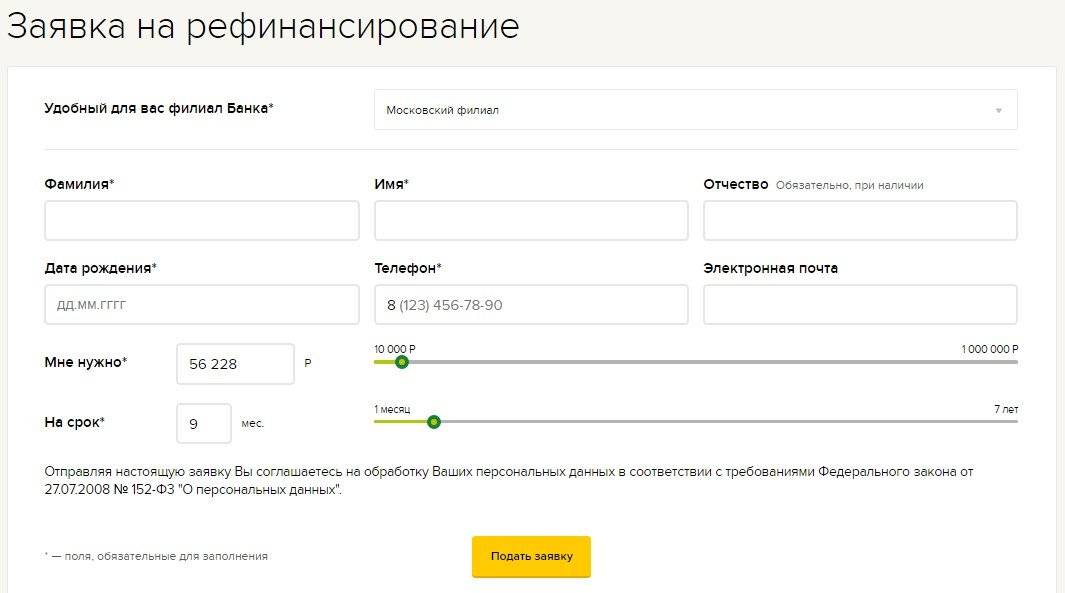

При личном визите в офис Сбербанка заемщику также придется заполнить анкету и заявление на рефинансирование потребительского кредита. Заявление можно оформить онлайн и сэкономить время. При получении положительного ответа на такой запрос, можно явиться в банк с полным пакетом документов.

Получить информацию о рефинансируемом потребительском кредите можно в интернет-банкинге финансовой организации, где он был оформлен. Досрочное погашение также будет доступно для просмотра в личном кабинете.

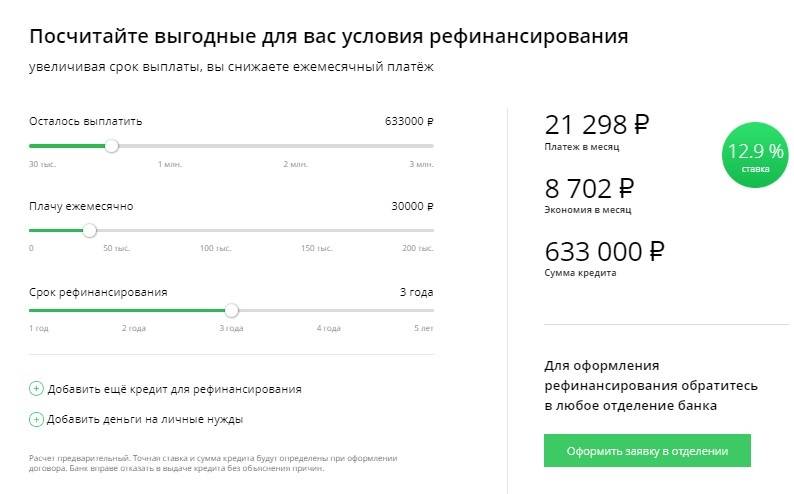

Условия рефинансирования кредитов в Сбербанке в 2021 году

| Процентные ставки и условия рефинансирования на 2021 год | |

|---|---|

| Процентная ставка, сумма до 300’000 руб.: | 12,9 — 16,9% годовых |

| Процентная ставка, сумма от 300’000 до 1 млн. руб.: | 12,4% годовых |

| Процентная ставка, сумма от 1’000’000 руб.: | 11,4% годовых |

| При рефинансировании только кредитов Сбербанка: | 11,9% — 19,9% годовых |

| Сумма кредита: | от 30’000 до 3’000’000 руб. |

| Срок кредитования: | от 3 месяцев до 5 лет* |

* При наличии временной регистрации кредит может быть предоставлен на срок, не превышающий срок действия временной регистрации заемщика (исключение, получатели заработной платы или пенсии на счета в сбербанке, а также работников предприятий, прошедших аккредитацию).

| Требования к заемщику | |

|---|---|

| Возраст на момент предоставления кредита: | не менее 21 года |

| Возраст на момент полного погашения: | не более 65 лет |

| Рабочий стаж на текущем месте работы: | не менее 6 месяцев* |

* Для клиентов, получающих зарплату или пенсию на счет в Сбербанке, общий трудовой стаж за последние 5 лет должен составлять не менее 6 месяцев. Для остальных клиентов, не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

| Требуемые документы | |

|---|---|

| Паспорт гражданина РФ с отметкой о регистрации* | |

| Документ, подтверждающий финансовое состояние | |

| Документ, подтверждающий трудовую занятость | |

| Копии кредитных договоров рефинансируемых кредитов |

Кредитные калькуляторы Сбербанка

- Кредитный калькулятор Сбербанка

- Ипотечный калькулятор Сбербанка

- Универсальный калькулятор ипотеки

- Кредитный калькулятор Автокредита

- Кредитный калькулятор рефинансирования Ипотеки

Особенности программы рефинансирования

Рассматривая, как сделать рефинансирование кредитов в Сбербанке, важно проанализировать следующие особенности предоставленной услуги:

- Получаются суммы в качестве кредита в национальной валюте (российские рубли).

- Процентные ставки могут варьироваться, размер устанавливается в год от 12,9%, при этом, назначается в индивидуальном порядке, с учетом текущего положения клиента.

- Кредит предоставляется заемщику на срок в пределах до 5 лет, что позволит рассчитывать на получение наиболее выгодных условий выплаты средств.

- Согласно правилам предоставления денег банком, размер данной ссуды составляет не более чем три миллиона российских рублей.

- Заявка на рефинансирование кредитных средств принимается только по обращению в офис Сбербанка.

Условия перекредитования потребительских кредитов в Сбербанке

Оценка параметров перекредитации позволит понять, целесообразно ли оформлять вторичный кредит, и на какую выгоду может рассчитывать потенциальный клиент Сбербанка.

Параметры займа: сумма и срок

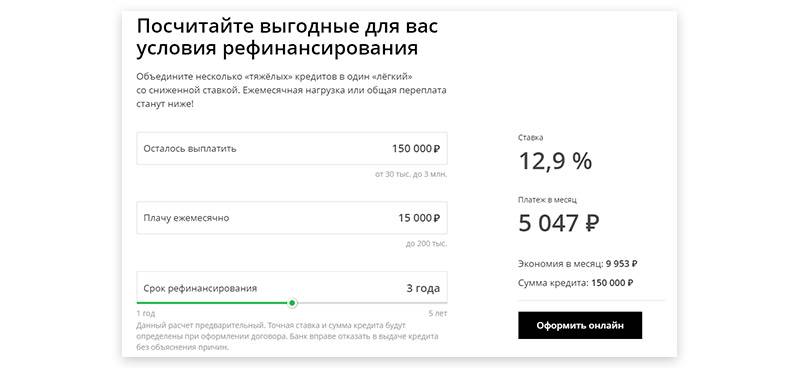

Перекредитование нецелевых ссуд Сбербанк предлагает провести на следующих условиях:

| Валюта кредита | Рубли Российской Федерации |

| Минимальная сумма кредита | 30 000 рублей |

| Максимальная сумма кредита | 3 000 000 рублей |

| Срок кредита | От 3 месяцев до 7 лет |

| Обеспечение по кредиту | Не требуется |

| Комиссия за выдачу кредита | Отсутствует |

Дополнения к условиям кредитования:

- Остаток суммарного долга по необеспеченным кредитам Сбербанка не должен превышать 3 млн р.

- Нерезиденты России могут рефинансировать кредит в рамках действующих условий, если их срок временной регистрации «покрывает» период возврата средств по договору.

- Лица с временной пропиской – держатели зарплатных/пенсионных карточек Сбербанка, сотрудники аккредитованных компаний, – могут перекредитоваться на общих основаниях без «привязки» к регистрационному сроку.

- Рефинансирование валютного долга не предусмотрено.

Градация процентных ставок

Годовая стоимость займа зависит от двух параметров: размера перекредитования и периода возврата.

| Срок | Сумма | Процентная ставка |

|---|---|---|

| 3–60 месяцев | До 500 000 ₽ | 12,5% |

| От 500 000 ₽ | 11,5% | |

| 61–84 месяцев | До 500 000 ₽ | 13,5% |

| От 500 000 ₽ | 12,5% |

Требования к заемщикам

Претендовать на более низкий процент могут лица, соответствующие следующим параметрам:

- возрастной ценз – от 21-го года;

- на момент погашения кредита заемщику должно быть до 65-ти лет, исключение – судьи, для них возрастное ограничение – 70 лет;

- непрерывный стаж трудовой деятельности – полгода на последнем месте;

- общий рабочий стаж – год и больше в течение последних 5-ти лет.

Зарплатные клиенты и пенсионеры, обсуживающиеся в Сбербанке, имеют привилегии. Требования к их трудовой книжке при перекредитовании более лояльны:

- от 3-х месяцев на текущем рабочем месте;

- от 6-ти месяцев – суммарный стаж за 5 лет.

Комплект документов

Полный перечень бумаг зависит от типа рефинансируемого долга и суммы. Если размер запрашиваемого в Сбербанке кредита не больше текущих обязательств, то к заявке прилагают минимальный пакет документов:

- заявку-анкету;

- паспорт;

- информацию о кредитах, подлежащих перекредитованию.

Сбербанк принимает к рассмотрению выписки из интернет-банкинга других кредиторов. Справка должна содержать следующие данные:

- остаток задолженности с невыплаченными процентами;

- дату выдачи, срок возврата;

- номер договора;

- параметры кредита: сумма, ставка, валюта, способ погашения;

- платежные реквизиты банка – счет для погашения долга по рефинансируемомой ссуде.

Вместо выписки из онлайн-банкинга Сбербанк принимает к рассмотрению кредитный договор с графиком погашения. Документы должны иметь визу уполномоченного лица первого кредитора. Источники информации о рефинансируемой кредитной карте: договор о предоставлении займа или выписка с отображением действий по карточке.

Если сумма перекредитования больше текущих долгов, то банку дополнительно надо предоставить:

- копию трудовой книжки, 2-НДФЛ – для оформленных сотрудников;

- справку о размере пенсии – для лиц, получающих доходы пенсионного характера;

- трудовой контракт – работа по совместительству;

- налоговую декларацию – для предпринимателей без оформления юрлица.