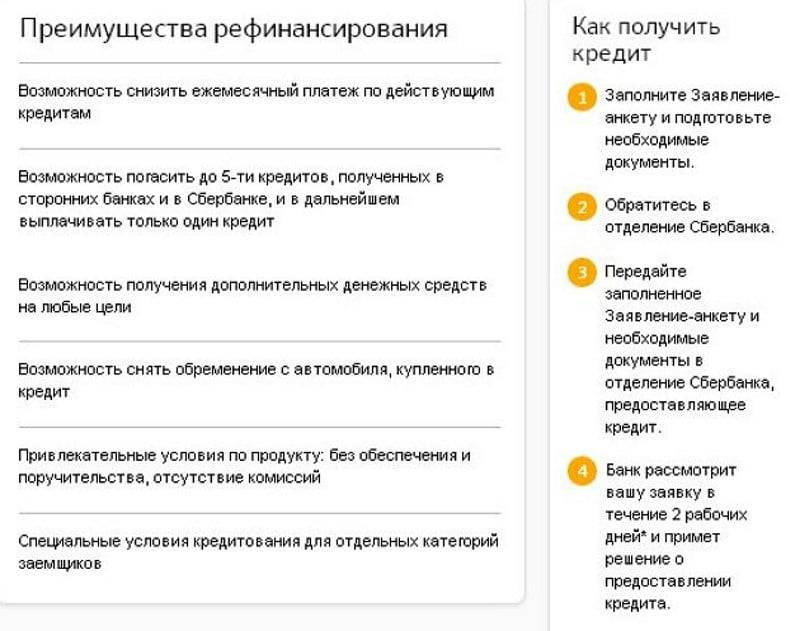

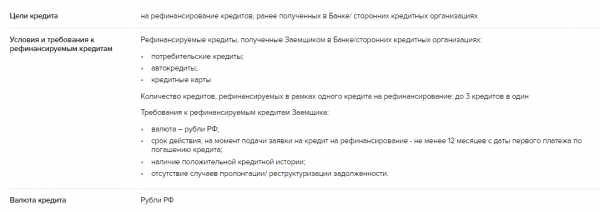

Условия для рефинансирования

Благодаря рефинансированию появляется возможность перевести свой долг по кредиту в иной банк и выплачивать его на лучших условиях. Росбанк позволяет рефинансировать целевые (автокредит, ипотека и т. д.) и нецелевые кредиты (кредитные карты и т. п.).

Первым делом заёмщик обращается в банк, где хочет получить рефинансирование, приносит документы и составляет соответствующее заявление. Однако в Росбанке существует несколько ключевых условий:

- кредит выдаётся исключительно в рублях;

- сумма не должна быть ниже 50 тыс. руб. и не может превышать 3 млн. руб.;

- выплатить долг целиком нужно не раньше 12 мес. и не позже 60 мес.;

- минимальный стаж работы – 3 мес.;

- кредит на рефинансирование выдаётся только достигшим 22 лет и не старше 65 лет.

Процентная ставка в Росбанке изменяется в индивидуальном порядке и составляет:

- от 13,5% до 17% годовых для стандартных физических лиц;

- сотрудники компаний-партнёров могут рассчитывать на 13-16% с увеличением срока кредитования до 84 мес.;

- а зарплатные клиенты (получающие заработную плату на карту Росбанка) будут платить лишь 12-14% годовых (срок кредита также увеличивается до 84 мес.).

Что необходимо для рефинансирования

Подать заявку могут клиенты, соответствующие требованиям банка, способные предоставить пакет документов.

Требования к заемщику

Предъявляемые требования лояльны к клиентам.

Предъявляемые требования лояльны к клиентам.

Клиент должен:

- иметь гражданство РФ;

- быть старше 21 года на момент подписания договора, моложе 68 лет на дату полного погашения кредита;

- иметь постоянную регистрацию, проживать в радиусе действия банковского отделения;

- быть официально трудоустроенным (место работы должно находиться в регионе, обслуживаемом банком «Открытие»);

- иметь заработную плату более 15 тыс. руб. (после вычета налогов);

- работать на последнем месте не менее 3 месяцев.

Какими могут быть кредиты

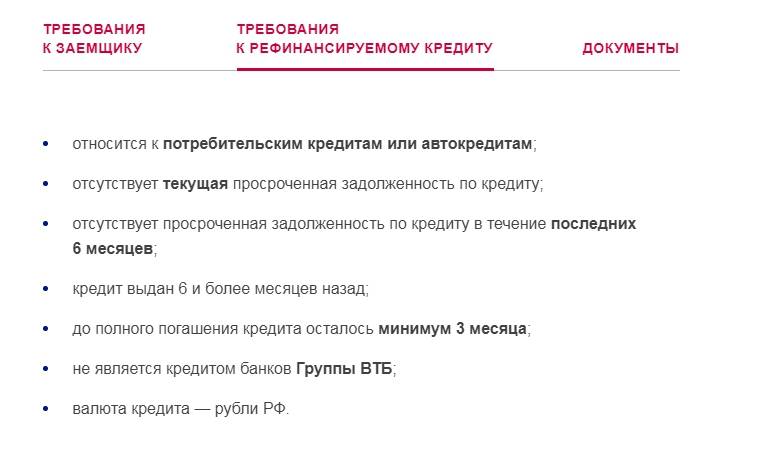

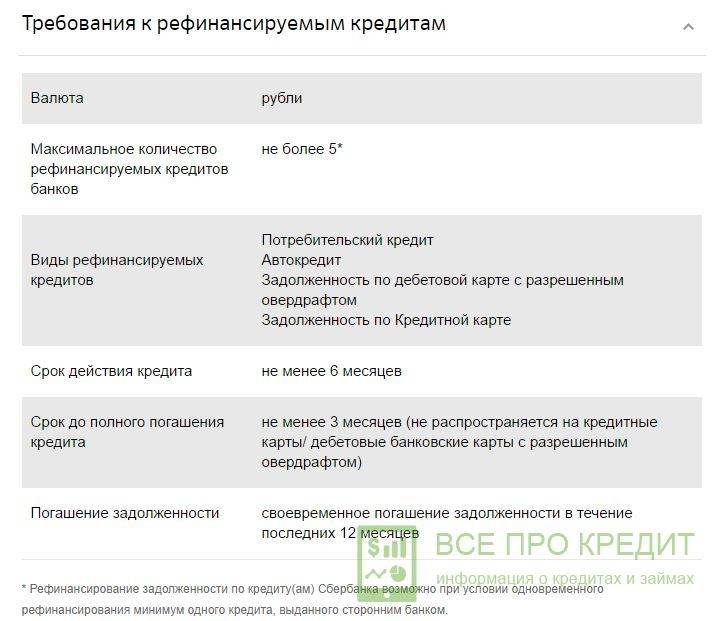

Рефинансируемый заем должен соответствовать таким критериям:

- кредит оформлен не позднее 6 месяцев назад;

- было внесено не менее 6 обязательных платежей;

- за последние полгода просрочки по всем оформленным на заемщика кредитам отсутствуют;

- общая сумма долга составляет не менее 50 тыс. руб.

Необходимые условия

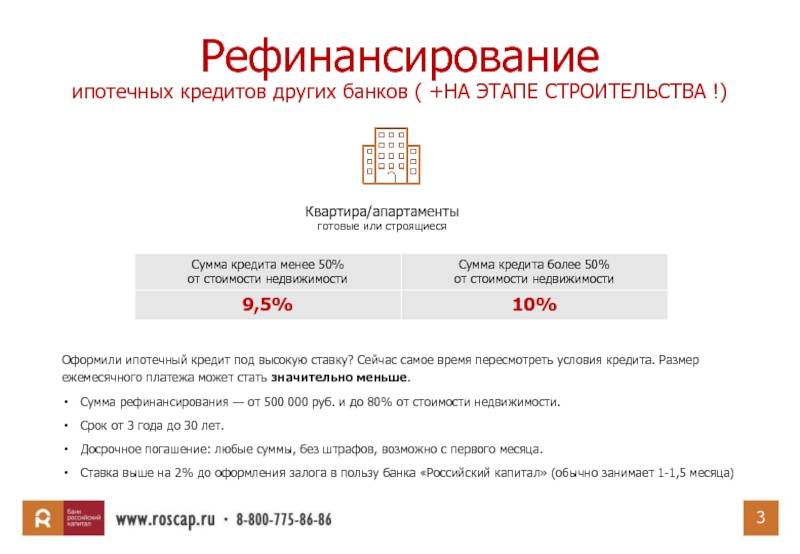

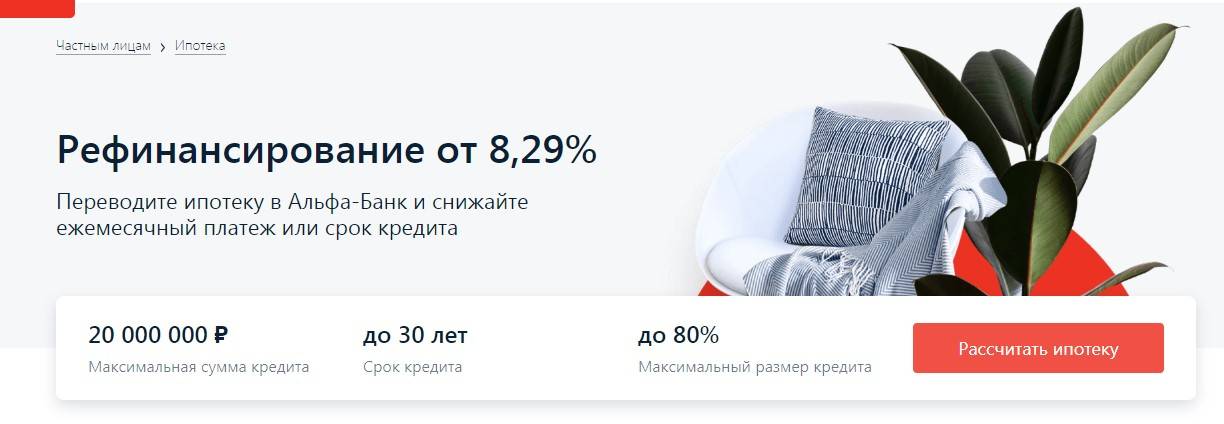

Сумма рефинансируемого потребительского кредита не должна превышать 1 млн руб., ипотечного — 5 млн. Процент по новому займу рассчитывается индивидуально. Согласно описанию программы, ставка может составлять 8,5-23%. Привлечение поручителей или предоставление залога не требуется. Новый кредит выдается на срок 1-5 лет.

Выбирая период кредитования, учитывают, что:

- при увеличении срока действия договора уменьшается обязательный платеж, но переплата растет;

- при уменьшении периода кредитования комиссия за пользование ссудой снижается, а ежемесячный взнос повышается.

Какие условия рефинансирования кредитов предлагает банк «Открытие»

Предложению свойственны такие характеристики:

- Допускается объединение до 6 ссуд, выданных разными банками. Это помогает снизить финансовую нагрузку на заемщика, упрощает процедуру погашения долга.

- Необходимо подтверждение целевого расходования денег. Соответствующие документы нужно предоставить в течение 60 дней с момента выполнения рефинансирования кредита в банке «Открытие».

- Перекредитованию не подлежат займы, выданные в долларах или евро. Также услуга недоступна индивидуальным предпринимателям и юридическим лицам.

- Возможно досрочное погашение нового кредита без штрафов и комиссий.

- В случае несвоевременного внесения ежемесячных платежей начисляется неустойка в размере 0,1% суммы долга. Увеличение штрафа прекращается после возобновления погашения кредита.

- Возможно использование отсрочки платежа на месяц. Функция активируется через полгода после подписания договора рефинансирования.

- После оформления кредита выдается пластиковая карта, делающая погашение долга более удобным.

- Банк предлагает заключение договора страхования физических лиц от болезней и несчастных случаев. Полис гарантирует выплату кредита при возникновении непредвиденных ситуаций. Страхование не считается обязательной процедурой. Однако оно способствует снижению процентной ставки.

Преимущества

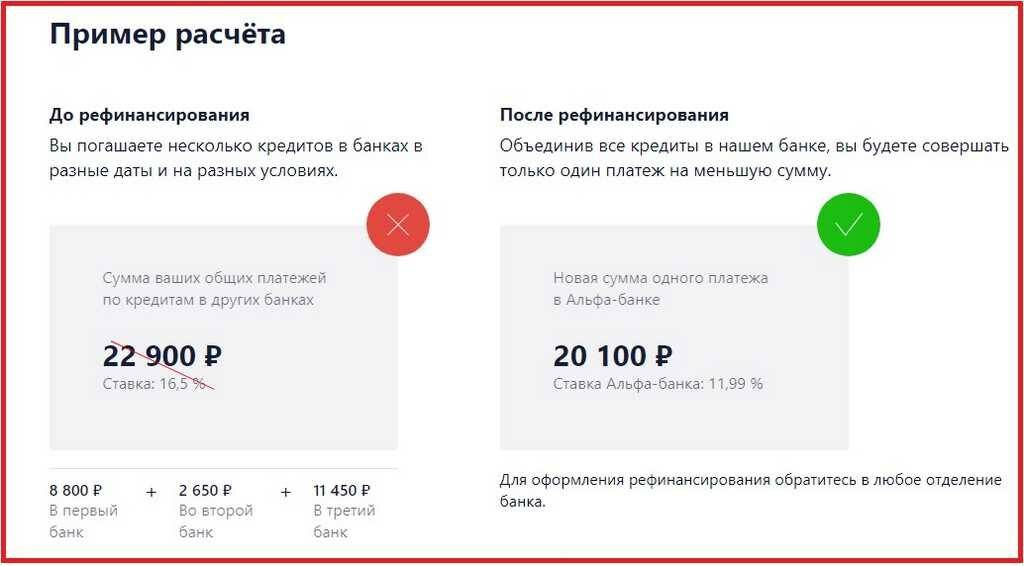

Это оптимальная возможность полностью погасить текущие задолженности и сэкономить на процентах по кредитам. Основные преимущества такие:

- удобство – вы осуществляете выплаты только в один банк

- выгода – платеж по одному кредиту меньше суммы нескольких

- простота – единые место и дата оплаты

- оптимальность – возможность выбора даты ежемесячного погашения кредита

- БОНУС! Оставшаяся после погашения долга часть кредита используется вами по вашем усмотрению

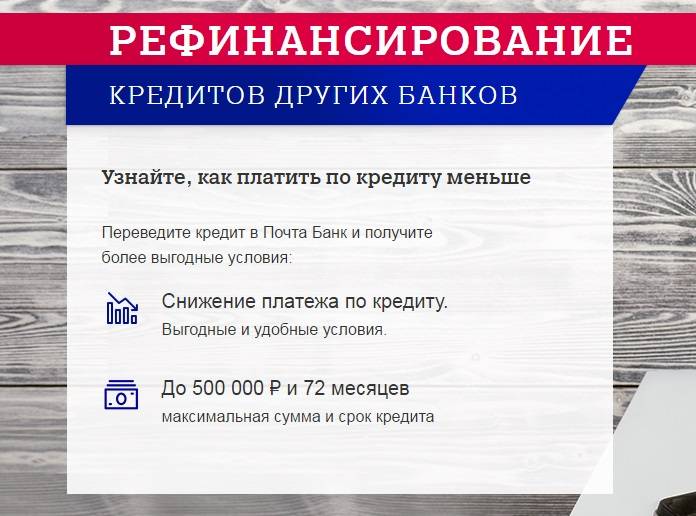

Рефинансировать можно любые кредиты — потребительские, автокредиты, кредитные карты, ипотеку.

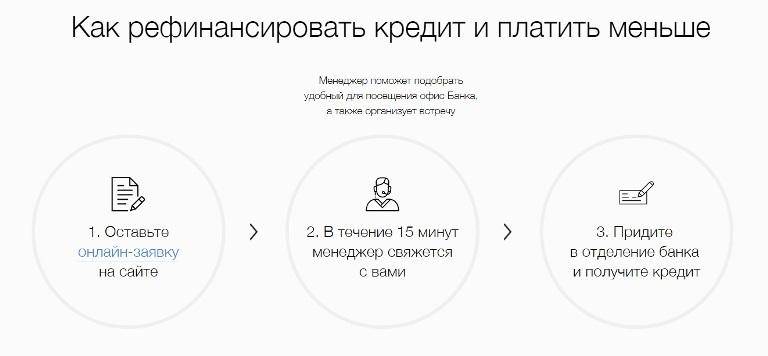

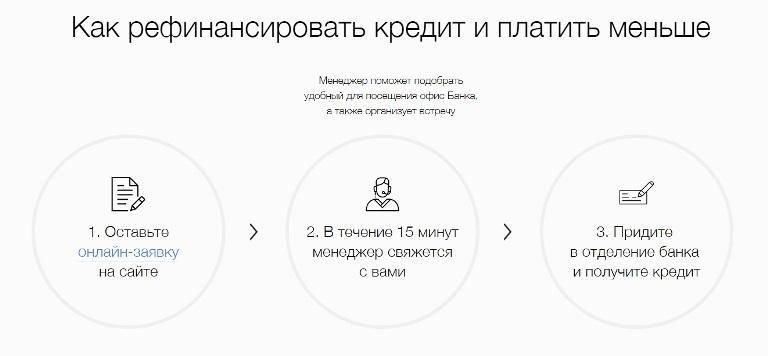

Оформить услугу можно в три простых шага:

- Оставляете онлайн-заявку на сайте

- В течение 15 минут Вам звонит менеджер, он поможет выбрать удобный для посещения офис банка и организует встречу

- Приходите в отделение и получаете кредит

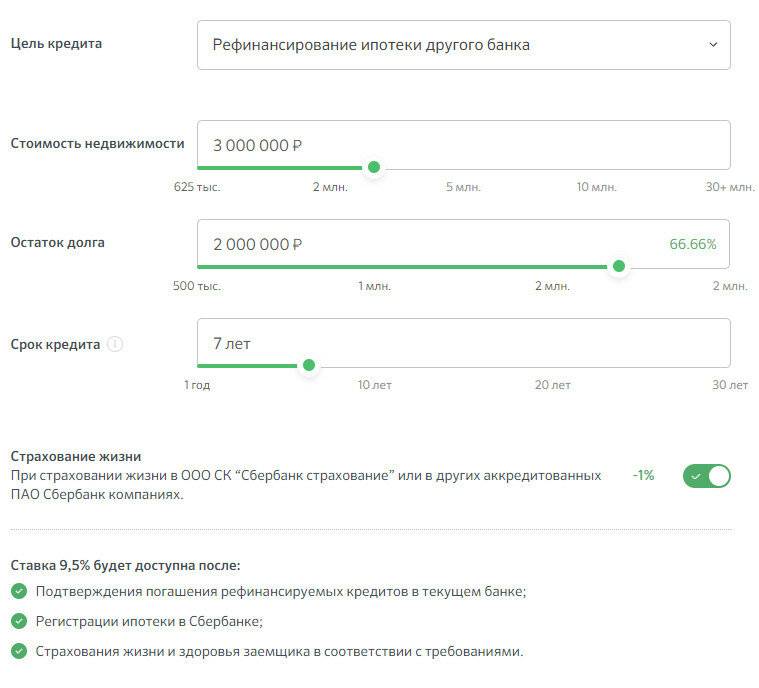

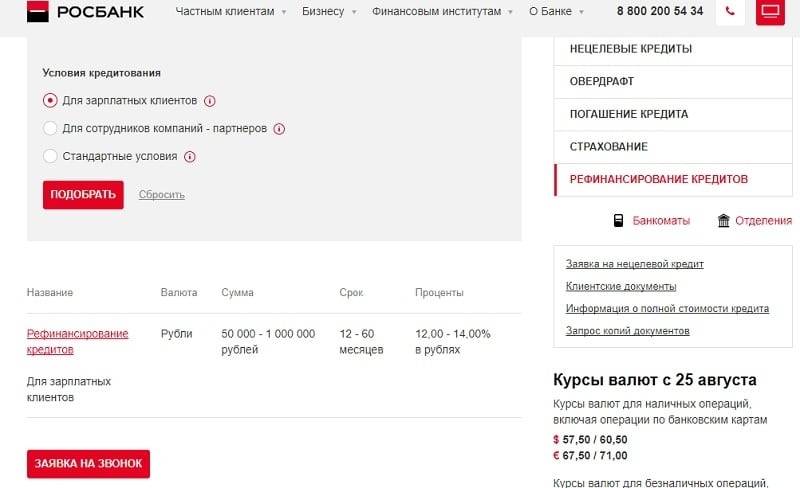

Условия предоставления кредита:

- Процентная ставка: от 11,9% годовых. Ставка по кредиту зависит от категории клиента и суммы кредита. Для отдельных категорий клиентов ставка может быть снижена, подробнее смотрите здесь.

- Сумма: от 50 000 до 3 000 000 рублей

- Срок: от 12 до 84 месяцев (с шагом в 1 мес.)

- До 560 000 рублей нужен только паспорт — при условии что не менее 80% от полученной суммы идет на погашение задолженностей по рефинансируемым кредитам.

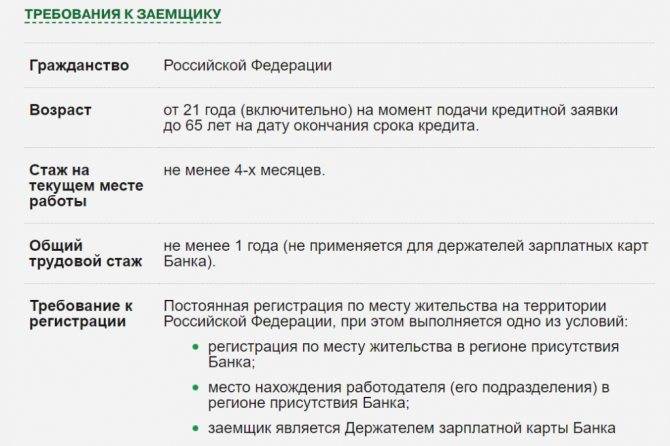

Требования к заемщику:

- Гражданство РФ

- Возможность подтвердить свой доход

Банк оставляет за собой право отказать в выдаче кредита без объяснения причин. Подробная информация в отделениях Банка, по телефону 8-800-200-54-34 (по России бесплатно) или на сайте ПАО РОСБАНК.

Порядок действий при оформлении

Порядок действий при оформлении

Что нужно от заявителя?

Претендовать на перекредитование в Русфинанс Банке могут не все. ФКУ прописывает конкретные требования к потенциальному заемщику, которые необходимо знать перед отправлением заявки на кредит. Так, рассчитывать на рефинансирование жилищного займа могут:

- граждане любой страны (гражданство РФ не обязательно);

- возрастом от 20 лет и до 65 лет (на момент подачи и полного погашения соответственно);

- с официальным трудоустройством в качестве наемного рабочего, ИП, учредителя или соучредителя компании.

Но только банк окончательно решает, подходит ли кандидат выдвинутым условиям или нет. Более того, ФКУ оставляет за собой право отказать в выдаче кредита без объяснения причин. Чтобы снизить вероятность отказа, следует ответственно подойти к предоставляемым документам. Так, в обязательном порядке необходимо подготовить пакет бумаг.

- Паспорт РФ. Необходимы как оригинал, так и копии всех страниц документа.

- Бумаги, подтверждающие доход. Русфинанс прописывает длинный перечень документов, которые принимаются ФКУ для оценки платежеспособности клиента. Физическим лицам достаточно предъявить 2-НДФЛ, справку по форме банка или выписку с банковского счета, а ИП и юр. лицам потребуется 3-НДФЛ, управленческая отчетность или налоговая декларация (в зависимости от применяемой в организации системы налогообложения).

- Копия трудовой книжки или справка по установленной форме от работодателя.

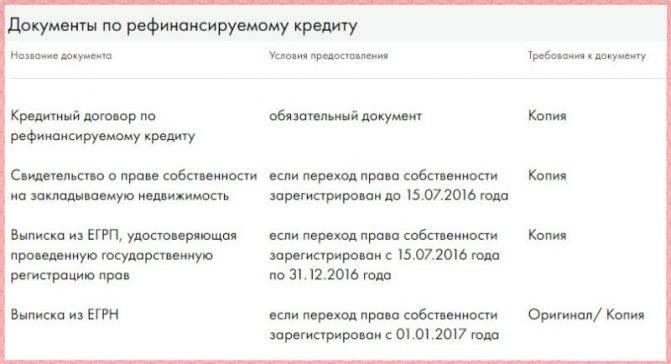

- Документация по заложенной недвижимости. Сюда относятся сведения из ЕГРН, свидетельство о праве собственности, оценочные бумаги, документы технического плана и выписки из кадастра.

После обработки заявления-анкеты и всех предоставленных документов ФКУ вынесет свой вердикт, обозначит ставку и срок рефинансирования. Останется подойти в банк и подписать новый кредитный договор.

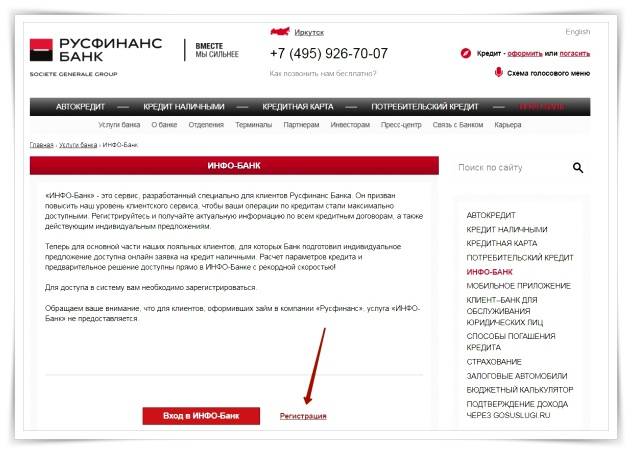

Как оформить рефинансирвание в Русфинанс Банк

Русфинанс Банк не предлагает варианта оформления заявки на кредит онлайн. Поэтому клиенту необходимо обратиться в офис с пакетом документов.

Рассмотрена заявка будет в срок от 15 минут до 24 максимум. Решение банк огласит посредством СМС или звонка от сотрудника.

У каждой одобренной заявки есть срок действия, как и у предоставленных справок. Поэтому мы рекомендуем обратиться за подписанием договора не позднее, чем через 30 календарных дней с момента одобрения.

Далее процедура стандартная: подписывается договор, деньги перечисляются на счет клиента. Платежи вносятся равными долями весь период кредитования. Досрочное погашение возможно после предварительной письменной заявки без комиссий.

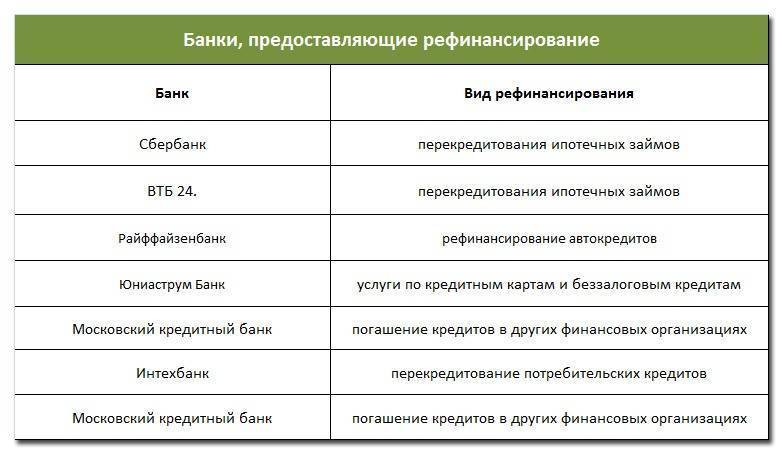

Сравнение ставок в разных банках

Разные банки предлагают различные условия по рефинансированию кредитов. В данном перечне будут присутствовать все наиболее значимые банки, которые предоставляют подобные услуги.

ВТБ

Банк ВТБ предлагает стандартную систему перекредитования: заявка рассматривается в течение 1 дня, предоставляет минимальную ставку под 12,5%, с максимальной суммой кредитования до 3000000 р. и для подтверждения кредитоспособности требуется представить справку 2НДФЛ, а также провести запрос работодателю, либо справку по форме банка.

Азиатско-тихоокеанский банк

Данный банк один из самых быстрых по рефинансированию кредитов. Заявка рассматривается в тот же день, подтверждение дохода не требуется, однако максимальная сумма ограничена 700000 р. а минимальная ставка по кредиту стоит на уровне 15%.

Банк Зенит

Рефинансирование в данном банке хорошо подходит для длительных сроков погашения кредита, так как максимальный срок можно увеличить вплоть до 7 лет. Заявка рассматривается 2 дня, минимальная ставка стоит на отметке в 12,5%, а максимальная сумма составляет 3000000 р. Однако, для подтверждения основного дохода вам понадобится собрать большое количество документов: справку 2НДФЛ, справку 3НДФЛ, справку по форме банка, запрос работодателю и справку по форме организации-работодателя.

Райффайзенбанк

Райффайзенбанк предоставляет перекредитование при минимальной ставке под 12%, с максимальной суммой до 2000000 р. Заявка рассматривается до 3-х дней и для подтверждения основного дохода требуются справки 2НДФЛ и 3НДФЛ, а также справка по форме банка с запросом работодателю.

Рефинансирование кредитов, при определённых обстоятельствах, может стать настоящим спасательным кругом для многих людей, однако сложности, которые могут возникнуть у заёмщика при попытке воспользоваться услугой перекредитования, отпугивают очень большое количество должников. Облегчение механизма рефинансирования помогло бы исправить ситуацию в лучшую сторону, однако банки, в большинстве своём, не заинтересованы в улучшении данной процедуры, так как это требует изменения законов Российской Федерации и вливания больших материальных ресурсов.

Оформление рефинансирования

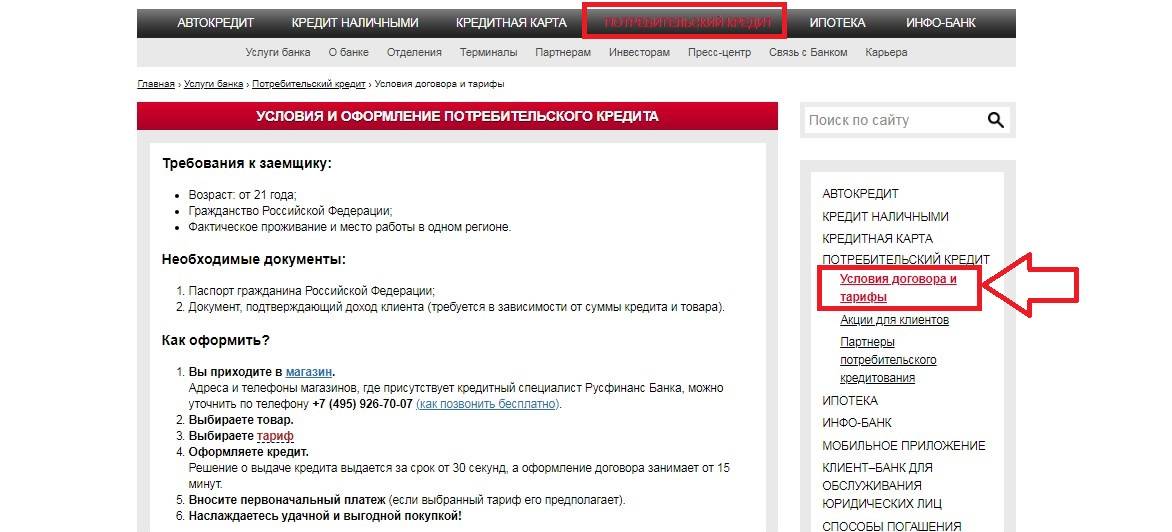

Русфинанс осторожно подходит к перекредитованию, поэтому не рискует связываться с автокредитом или потребительскими кредитами. По крайней мере, в 2019 году подобное не практикуется, зато активно одобряется рефинансирование ипотеки

Более того, в одном пакете с жилищным кредитом в индивидуальном порядке можно рефинансировать и другие кредитные продукты.

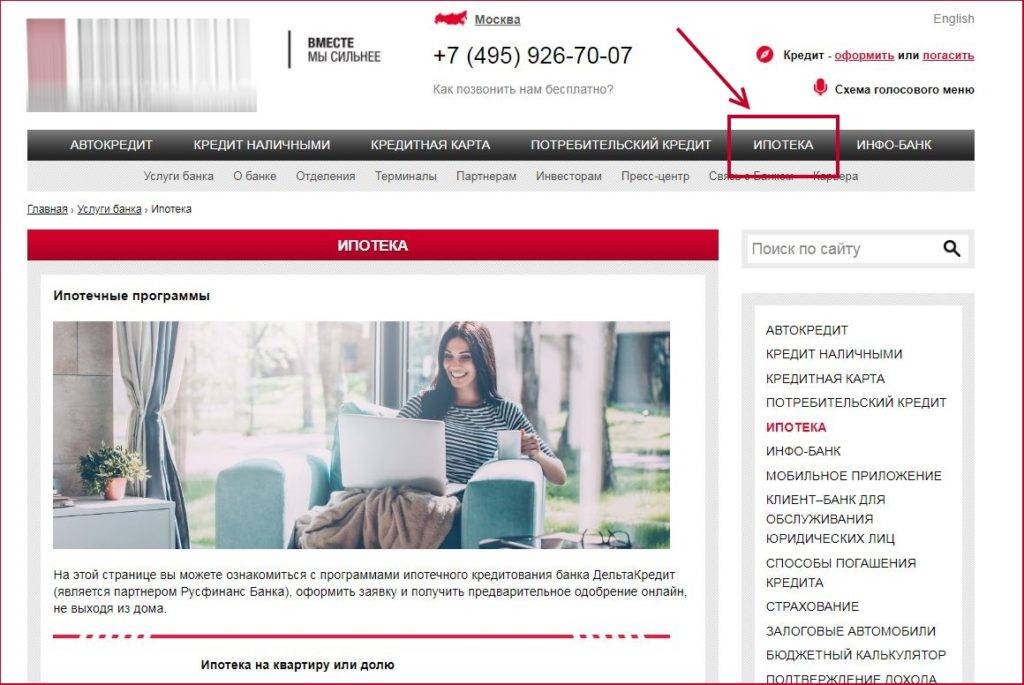

Для начала необходимо подать заявку на рефинансирование ипотеки. Сделать это можно при личном обращении в ближайшее отделение Русфинанс банка или через интернет, оставив онлайн-заявку. Последний вариант быстрее и удобнее, поэтому предлагаем по нему пошаговую инструкцию.

- Открыть стартовую страницу официального сайта Русфинанс банка через поисковик.

- Перейти в раздел «Ипотека».

- Нажать на кнопку «Оформить ипотеку онлайн».

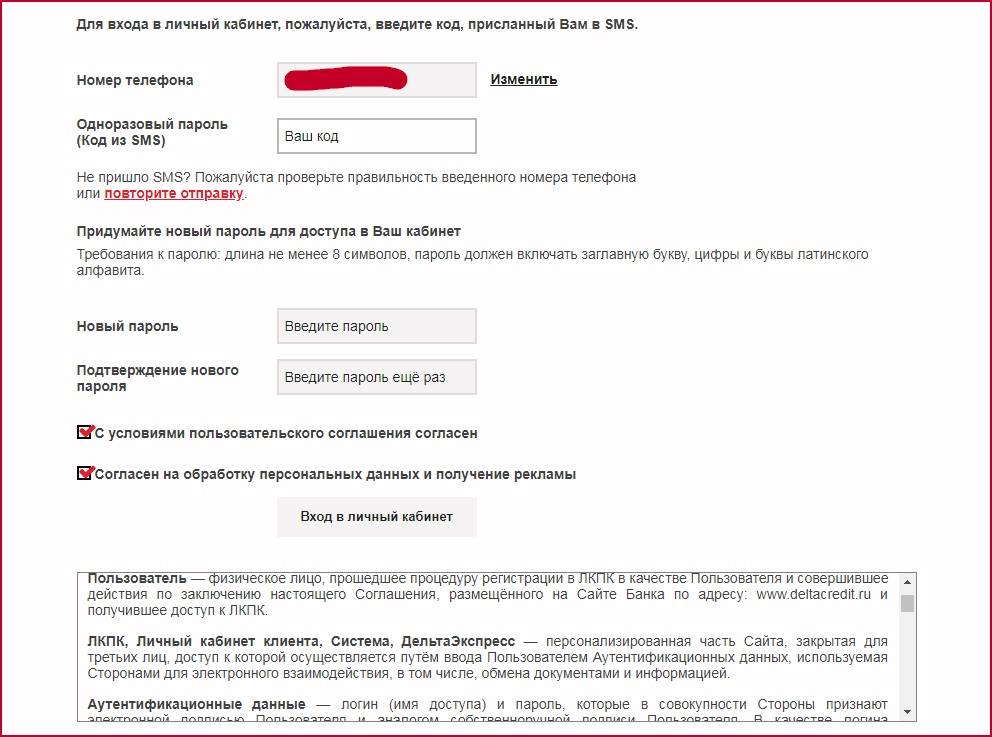

- Между вариантами «Войти через Госуслуги» и «Зарегистрироваться» выбрать последний.

- В открывшейся анкетной форме ввести ФИО, контактные данные, местоположение и придуманный пароль.

- Согласиться на обработку персональных данных, поставив «галочку».

- Кликнуть на «Зарегистрироваться».

- Дополнить анкету, указав пол, дату и место рождения, семейное положение и детей, полученное образование, паспортные данные, фактическое местоположение, номер СНИЛС и субъект РФ, в котором находится заложенная недвижимость.

Далее вновь соглашаемся на обработку личных сведений и ждем, пока на указанный ранее телефон не придет SMS-код. Вводим кодовую комбинацию в соответствующее окошко, после чего опять отвечаем банку о трудоустройстве, ежемесячных доходах и расходах. В последнюю очередь уточняем ипотечную программу, выбрав из выпадающего списка строчку «Рефинансирование ипотеки». На «финише» проверяем правильность введенных данных, читаем все имеющиеся сноски, знакомимся с предлагаемыми процентами и отправляем заявку на рассмотрение.

Уже через 10-15 минут сотрудник call-центра перезвонит вам и убедится в вашей готовности на дальнейшее кредитование. С этого момента заявка поступит на рассмотрение, которое продлится от 1 до 3 рабочих дней. Как только ФКУ примет решение, одобрить или отказать в рефинансировании, на телефон придет соответствующее SMS.

Что нужно от заявителя?

Претендовать на перекредитование в Русфинанс Банке могут не все. ФКУ прописывает конкретные требования к потенциальному заемщику, которые необходимо знать перед отправлением заявки на кредит. Так, рассчитывать на рефинансирование жилищного займа могут:

- граждане любой страны (гражданство РФ не обязательно);

- возрастом от 20 лет и до 65 лет (на момент подачи и полного погашения соответственно);

- с официальным трудоустройством в качестве наемного рабочего, ИП, учредителя или соучредителя компании.

Но только банк окончательно решает, подходит ли кандидат выдвинутым условиям или нет. Более того, ФКУ оставляет за собой право отказать в выдаче кредита без объяснения причин. Чтобы снизить вероятность отказа, следует ответственно подойти к предоставляемым документам. Так, в обязательном порядке необходимо подготовить пакет бумаг.

- Паспорт РФ. Необходимы как оригинал, так и копии всех страниц документа.

- Бумаги, подтверждающие доход. Русфинанс прописывает длинный перечень документов, которые принимаются ФКУ для оценки платежеспособности клиента. Физическим лицам достаточно предъявить 2-НДФЛ, справку по форме банка или выписку с банковского счета, а ИП и юр. лицам потребуется 3-НДФЛ, управленческая отчетность или налоговая декларация (в зависимости от применяемой в организации системы налогообложения).

- Копия трудовой книжки или справка по установленной форме от работодателя.

- Документация по заложенной недвижимости. Сюда относятся сведения из ЕГРН, свидетельство о праве собственности, оценочные бумаги, документы технического плана и выписки из кадастра.

После обработки заявления-анкеты и всех предоставленных документов ФКУ вынесет свой вердикт, обозначит ставку и срок рефинансирования. Останется подойти в банк и подписать новый кредитный договор.

Похожие потребительские кредиты без отказа в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 5 % ежемес. платеж от 235 €переплата от 75 € | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 6,1 % ежемес. платеж от 17 222 ₽переплата от 6 669 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Нужен только паспорт | от 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

| Все о кредите | |||||

от 8 % ежемес. платеж от 17 397 ₽переплата от 8 772 ₽ | залогпоручительствоподтверждение дохода | Страхование имущества, передаваемого в залог Наличными / На счет Стаж работы от 2 лет – общий трудовой стаж | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 8,1 % ежемес. платеж от 17 406 ₽переплата от 8 883 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты или повреждения На счет Стаж работы от 6 мес. на последнем месте | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 8,8 % ежемес. платеж от 17 471 ₽переплата от 9 661 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,8 % ежемес. платеж от 17 471 ₽переплата от 9 661 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,5 % ежемес. платеж от 17 536 ₽переплата от 10 440 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На карту | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,9 % ежемес. платеж от 17 667 ₽переплата от 12 004 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 6 мес. на последнем месте | Оформитьв отделении банка | ||

| Все о кредите | |||||

от 11,4 % ежемес. платеж от 17 713 ₽переплата от 12 564 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12 % ежемес. платеж от 17 769 ₽переплата от 13 237 ₽ | залогпоручительствоподтверждение дохода | Страхование закладываемого объекта недвижимости от рисков утраты и повреждения, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,25 % ежемес. платеж от 17 793 ₽переплата от 13 517 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,4 % ежемес. платеж от 17 807 ₽переплата от 13 686 ₽ | залогпоручительствоподтверждение дохода | Имущественное страхование На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,9 % ежемес. платеж от 17 854 ₽переплата от 14 248 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 20 % ежемес. платеж от 18 526 ₽переплата от 22 322 ₽ | залогпоручительствоподтверждение дохода | Имущественное, титульное, личное страхование На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

22,5 % ежемес. платеж 18 767 ₽переплата 25 204 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

Услуги для своих и сторонних клиентов

Прежде чем выяснить условия рефинансирования кредитов в банке, нужно знать, какие ставки он предлагает клиентам, и существуют ли дополнительные нюансы в этом отношении. В Русфинансе есть две категории заемщиков:

- повторные;

- лояльные.

- повторные;

- лояльные.

К первым относятся те, кто ранее здесь же брал кредит, однако еще не успел его выплатить или допускал просрочки. Соответственно, у таких клиентов история не является положительной. Лояльными же называются люди, успешно погасившие свой долг.

Представителям первой категории (повторным) кредит выдается на условиях, более привлекательных по сравнению с новыми клиентами. Так, минимальный возраст предоставления сокращен с 23 лет до 21. Также добавлен промежуточный период кредитования на 15 месяцев.

Лояльные же заемщики получают еще более выгодные предложения. Так, процентная ставка составляет от 20 процентов и выше. Максимальная сумма кредитования составляет 450 тысяч рублей, которую можно получить на период от 6 до 48 месяцев. На таких условиях можно выгодно совершить перекредитование в Русфинанс Банке, рефинансирование кредитов других банков в нем тоже возможно.

Что можно перекредитовать

Заемщик решает самостоятельно, на какие именно цели он берет кредит. А Русфинанс Банк лишь проводит перекредитование по более выгодным условиям. Если речь идет об автокредитовании или ипотеке, то посредством рефинансирования можно сэкономить очень большие суммы.

Однако непосредственно услуги по перекредитованию ипотеки в банке нет. Можно попробовать снизить проценты по займу, взятому здесь же, но нет гарантии, что будет дан положительный ответ.

Но если клиент благонадежный, ему могут пойти навстречу. Это связано с тем, что в других банках есть возможность рефинансирования ипотеки, взятой в Русфинансе. Ему, конечно же, такой вариант невыгоден.

Если кредит имел четкое целевое назначение и предназначался для приобретения автомобиля, то это транспортное средство автоматически является залоговым имуществом. Поэтому, если клиенту нечем будет оплачивать долг, оно будет изъято и реализовано.

В некоторых банках возможно и рефинансирование автомобильного кредита. Сначала он погашается, потом с транспортного средства снимают обременение. После этого оформляется новый кредит, а автомобиль выступает в качестве залога уже по другому договору. Но в банке Русфинанс такое сделать нельзя, поскольку проценты будут достаточно высокие, соответственно, погашать долг таким образом клиенту будет выгодно.

В большинстве случаев на рефинансирование может быть выделен займ не больше чем на 50 тысяч рублей. Но если клиент уже брал кредит в Русфинанс Банке и успешно его выплатил, то услуга ему может быть предоставлена. Причем сумма перекредитования может составить до 450 тысяч рублей. Этого может быть достаточно, чтобы рефинансировать сразу несколько займов, взятых в других финансовых организациях.

https://youtube.com/watch?v=NbHTXOASwbs

Рефинансирование автокредитов

Перекредитование, связанное с покупкой нового автомобиля, появилось в России в 2007. Многих водителей интересует, в каком банке переоформить кредит, но не всем известны варианты оформления нового договора.

История рефинансирования

Перекредитование началось с государственной программы поддержки автолюбителей. Они появились из-за нужды: не все клиенты банков могли вовремя выполнить обязательства по кредитному договору. Рефинансирование автокредита для физических лиц появилось из-за следующих причин:

- Изменилась стоимость валюты.

- Из-за кризиса произошло сильное сокращение кадров.

- У юридических лиц уменьшилась выручка, что привело к невозможности выплачивать кредит.

Первичное рефинансирование предоставляло пользователю каникулы и отсрочки от обязательств. Теперь упор делается на продление срока действия займа и снижение процентной ставки.

Цели перекредитования

Заемщики стремятся оформить новый кредит по следующим причинам:

- В половине случаев клиенту просто нужно снизить процентную ставку, не изменяя срока.

- Каждый десятый клиент стремится выровнять финансовое положение, продлив заем. Снижение процентной ставки также желательно, но необязательно.

- Остальные граждане повторно заключают кредит, чтобы изменить автомобиль, приобретенный в рассрочку. В этом случае целевой заем переводится в потребительский нецелевой. Обычно ставка увеличивается, но водитель получает паспорт ТС на руки.

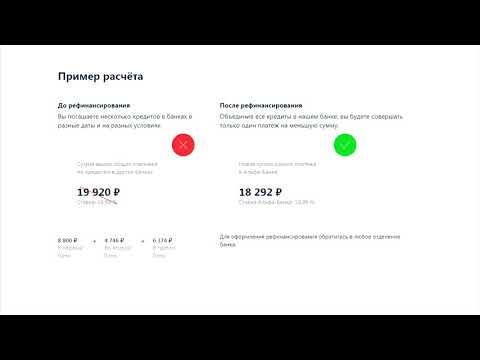

Наглядно о том, как рефинансирование влияет на ежемесячный платеж

Программы

Перекредитование реализуется тремя способами:

- Уменьшение ставки при рефинансировании без изменения структуры договора.

- Компания меняет категорию кредита с автомобильного на потребительский. Это позволяет переоформить залог, получить транспорт и техническую документацию на руки.

- Увеличение срока действия договора о погашении задолженности.

Наиболее простой вариант — второй. Он позволяет водителю не переоформлять каско. Перекредитование автокредита в ВТБ и Сбербанке оформляется именно таким способом. Пользователь может воспользоваться залогом, оформив нецелевой кредит. В этом случае купленный автомобиль может быть продан для погашения задолженности, а предметом кредита становится новое транспортное средство.

Особенно примечателен Trade-in — программа UniCredit Bank. Автомобиль под залогом считается первоначальным взносом, размер которого составляет 15 % от оценочной стоимости. Кредит оформляется на срок до 7 лет со ставкой от 16 %. Максимальная сумма составляет 6,5 млн рублей.

Условия

Условия рефинансирования автокредита в банке соответствуют первичной выдаче кредита:

- Необходимо подтвердить доходность. Рефинансирование автокредита без справки о доходах допускается, если клиент предоставляет заграничный паспорт, обороты карт, счетов, документы на недвижимость.

- Удостоверение личности.

- Сведения о предыдущем займе.

- Данные об автомобиле, включая оценку.

Важно!Но также требуется соблюдение трех условий: клиент — гражданин РФ, в возрасте 21–65 лет, имеет положительную историю кредитования.

Для рефинансирования нужно лично заполнить анкету и дождаться ее рассмотрения. Если ответ положителен, необходимо подписать договор в банке. В течение того же дня компания выполняет свои обязательства: переводит деньги на счет предыдущего заимодателя и открывает программу кредитования, выдав клиенту положенные документы.

Почему ипотечное кредитование так популярно?

На отечественном рынке услуг банковского направления кредит на недвижимость начал набирать обороты не так уж и давно. Но такой способ решения жилищных проблем пришелся многим по вкусу, ведь не каждый может сразу оплатить всю сумму при покупке квартиры, дома, гаража.

Даже если кто-то не доверяет банкам и принимает решение хранить денежные накопления «под матрацем», то не стоит забывать об инфляции, характерной для РФ в условиях кризиса. Все сбережения могут обесцениться из-за резкого роста валютного курса.

Рассмотрев в Русфинанс банк условия ипотеки, сможете подобрать оптимальную программу Росбанка, оформить кредит на недвижимость и уже в скором времени переехать в желанный дом/квартиру.

Поскольку количество финансовых компаний постоянно увеличивается, это приводит к созданию конкурентной среды, в условиях которой банковским учреждениям приходится постоянно улучшать свои схемы кредитования, делать их более доступными для клиентов.

Вот на какие показатели стоит обращать пристальное внимание при выборе:

- Максимальный период погашения задолженности;

- Ставка годового %;

- Сумма, которую банк готов предоставить;

- Необходимость внесения первичного платежа и его размер.

Стоит понимать, что качественный уровень банковской услуги напрямую определяется профессионализмом работников финансового учреждения и их отношению к потенциальным заёмщикам. Важную роль играет опыт, приобретенный годами, что позволяет создавать оптимальные программы с учетом всех пожеланий людей.