Как рефинансировать кредит с открытыми просрочками

1. Если финансовое положение заемщика ухудшается и уже явно видно, что справляться с обязательствами по текущему графику не получается, стоит как можно раньше начать решать возникшую проблему. В случаях, когда уже имеются открытые просрочки и рассчитывать на рефинансирование не приходится, можно воспользоваться микрокредитованием. Если оформить займ http://refinansir.ru/113/kredity-nalichnymi-v-den-obrashheniya/ и погасить текущую задолженность, то повышается вероятность того, что в другом банке заявка на рефинансирование будет одобрена. Но этот способ с высокой степенью риска, потому что процентные ставки по микрозаймам достаточно высоки, что может, наоборот, усугубить и без того нелегкое положение. Поэтому воспользоваться таким советом можно лишь в самым крайних случаях, если ни один из других путей не сработал.2. Залоговое имущество. Сейчас многие банки закрывают глаза на кредитную историю заемщика и на открытые просрочки в других банках, если оформлять рефинансирование под залог ценного имущества. Это обеспечивает гарантию банку, а заемщику дает возможность решить свои финансовые проблемы. Но и здесь стоит учитывать тот факт, что если по каким-то причинам заемщик не сможет справиться с новыми обязательства и снова допустит просрочки выплат, то придется распрощаться с имуществом, оставленным в залог, а чаще всего этим имуществом является единственное жилье залогодателя.

Если вы все же решитесь оформлять новый кредит под залог, то ни в коем случае не оставляйте в залог недвижимость. Пусть это будет автомобиль, дачный участок, ценные вещи или ювелирные изделия, но никогда не рискуйте своим единственным жильем. Существует уже немало случаев, когда семьи с малолетними детьми выселяют на улицу из-за невыплат по залоговым кредитам.3. Поручительство. Еще одним вариантом завоевать доверие нового кредитора и получить возможность рефинансирования кредита с открытыми просрочками, привлечение созаёмщиков или поручителей. Если рядом с вами есть люди, способные разделить бремя финансовой нагрузки, то шансы на получение рефинансирования высоки. Поручителю необходимо будет предоставить документы такие же, что и основному заемщику. Обычно поручителями становятся близки люди. Никогда не прибегайте к помощи посторонних людей, которые предлагают стать вашим поручителем за вознаграждение, это приведет в итоге к негативным последствиям.

Какие документы?

Для получения рефинансирования потребуется предоставить расширенный комплект документов:

- общегражданский паспорт;

- постоянная прописка по региону деятельности банка;

- справка 2-НДФЛ с места работы о доходах (некоторые учреждения просят подтвердить заработную плату по предоставленной ими форме);

- заверенная копия трудовой книжки с отметкой о том, что вы работаете на предприятии в настоящее время.

Помимо основных документов, банк запросит дополнительные бланки:

- сведения о кредитном договоре (дата, период, процентная ставка, сумма займа);

- информация о размере задолженности;

- сведения о количестве дней просрочки;

- реквизиты счета для перечисления средств и т.д.

Вы собрали все необходимые документы и обратились в банк. Далее вам следует заполнить заявку на получение услуги, которая будет рассматриваться в течение трех дней. Период рассмотрения заявления у каждого кредитора отличается. После изучения вашего обращения и проверки предоставленных сведений, вам сообщают об отказе или одобрении кредитования. При положительном решении вам следует проверить договор, подписать его и получить на руки график ежемесячных платежей. Все остальное сделает банк – перечислит сумму основного долга в учреждение, где до этого был получен займ.

Обратите внимание! Если у вас имеются просроченные платежи и по ним начислены пени и штрафы, то вам придется оплатить их самостоятельно. Ни один банк не кредитует подобные виды обязательств

Не маловажным фактором в этой процедуре станет привлечение опытного юриста, который проверит договор на выдачу займа, укажет на выявленные нарушения и уловки кредитора.

Банки, рефинансирующие просроченные кредиты

Если судить о доступности услуги по публичным офертам, можно удивиться доброте и отзывчивости отечественных банков. Многие из них предлагают рефинансировать кредит с просрочками без справок о доходах. И даже залог не всегда нужен. И в поручительстве нет надобности. Достаточно паспорт показать и несколько других документов (от одного до четырех). Проценты тоже очень привлекательные указаны – в районе 10, иногда немногим больше. Правда, перед цифрами стоит приставка «от», набранная мелким шрифтом.

Неужели неправда? Нет, такое возможно. Например, если с просьбой об услуге обратится клиент с практически идеальной кредитной историей, однажды на неделю просрочивший платеж по весомым семейным обстоятельствам или иной уважительной причине.

Банки можно понять – им нужны заемщики, но они не хотят проблем. Если не будет строгих ограничений, за перекредитованием выстроится предлинная очередь, состоящая преимущественно из неплатежеспособной публики, готовой клясться-божиться чем угодно, лишь бы получить деньги.

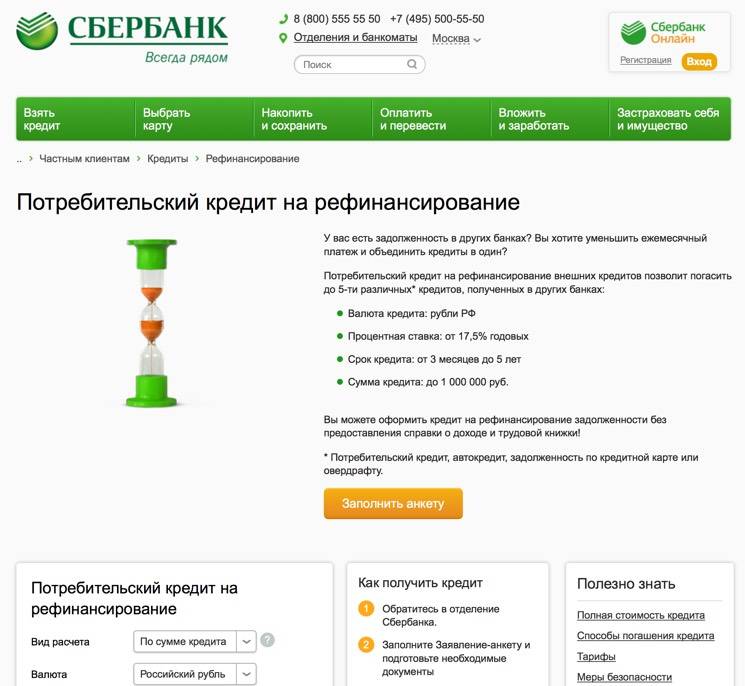

В некоторых банках действуют льготные программы, способствующие погашению проблемных задолженностей. Например, взять кредит на рефинансирование в Сбербанке может любой гражданин РФ в возрасте от 21 года до 65 лет под действующие по первичному договору проценты. Если займов несколько – берется средняя ставка. Срок – от полугода до пяти лет (по карте – 2 года). Оформить рефинансирование можно в режиме онлайн.

Но есть ограничительные условия:

- Действующая задолженность возникла перед Сбербанком. Это означает, что клиентам других финансовых учреждений услуга недоступна.

- Сумма не превышает общей задолженности с процентами, но не может быть меньше 60 тыс. руб.

- Требуется пакет документов, включающий справки о доходах и занятости.

Из всего этого следует вывод о том, что Сбербанк поддерживает своих платежеспособных клиентов. Долги чужих и проблемных он на льготных условиях не рефинансирует.

Аналогичной политики придерживаются и другие крупные российские банки. Они рефинансируют просроченные долги на следующих условиях:

Лучшие предложения по рефинансированию от российских банков

от

8.9%

50 000 — 2 000 000 ₽

от 12 месяцев до 3 лет

от

7.5%

50 000 — 5 000 000 ₽

от 6 месяцев до 7 лет

от

8.4%

50 000 — 5 000 000 ₽

от 12 месяцев до 5 лет

от

7.99%

90 000 — 2 000 000 ₽

от 12 месяцев до 5 лет

от

14.9%

15 000 — 1 000 000 ₽

от 3 месяцев до 5 лет

от

6.5%

100 000 — 1 600 000 ₽

от 3 лет до 10 лет

от

8.5%

50 000 — 3 000 000 ₽

от 12 месяцев до 7 лет

от

7%

51 000 — 1 500 000 ₽

от 12 месяцев до 5 лет

от

7.8%

50 000 — 2 000 000 ₽

от 12 месяцев до 7 лет

Чем выше рейтинг и надежнее обеспечение, тем на более выгодных для клиента условиях оказывается помощь в рефинансировании кредитов с большими просрочками. Справедливо и обратное утверждение.

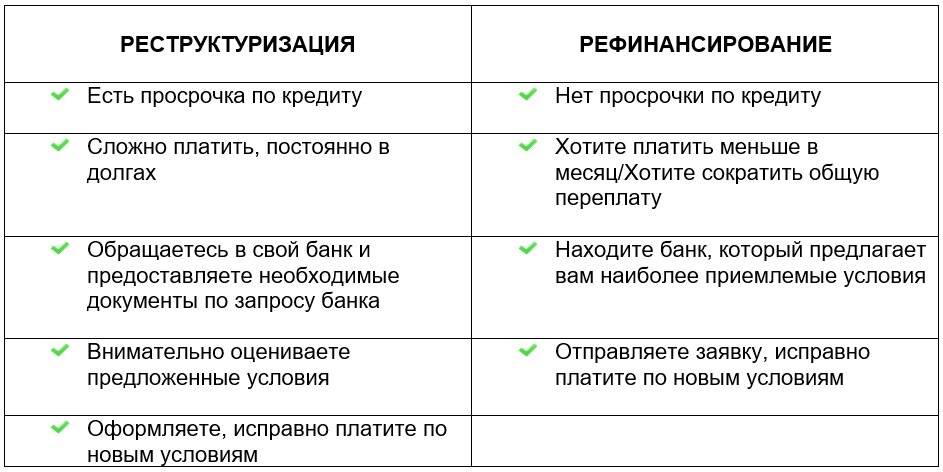

Как рефинансировать кредит с открытыми просрочками?

Не всегда при перекредитовании клиенту требуется посещать офис своего старого банка и брать там справку об остатке задолженности или согласие банка на проведение рефинансирования. Но когда речь идет о том, чтобы погасить займ с открытыми просрочками, такой шаг необходим.

Итак, вы сходили в свой старый банк, поговорили с менеджером, взяли справку о сумме к погашению с учетом набежавшей штрафной суммы. Справка действует недолго, так что с ней отправляйтесь в офис того банка, где вы надеетесь получить деньги на перекредитование. Заполнять заявку онлайн в данном случае не имеет смысла – на сайтах банков повсеместно указано, что кредиты с просроченными платежами они не перекредитуют. Однако, на деле применяется индивидуальный подход. Но для его применения нужен личный визит.

Сразу возьмите с собой паспорт, кредитные договора, свидетельства о праве собственности на недвижимость или транспорт и т.п. – все то, что мы указали выше. В офисе напишите заявлению на реструктуризацию, указав в нем, что есть просрочка. Приложите к заявлению копии необходимых документов и ждите ответа. Вас могут вызвать в офис банка для беседы, а могут позвонить (или отправить сообщение) и сообщить о решении банка. Обычно на его принятие уходит от нескольких рабочих дней до одной недели.

Если ответ положительный, клиент приходит в банк, где с ним решается вопрос о возможности оформления залога, привлечения поручителя или созаемщика. После этого заключается кредитный договор. Ставка по нему в разных банках может составлять от 20 до 30%. Все зависит от суммы, срока, периода просрочки и других параметров.

Деньги на рефинансирование кредитов в других банках обычно переводятся непосредственно на их расчетные счета, и тогда с клиента не требуют справку о погашении. Если же задача погашения займов возложена на заемщика, то он обязан взять справки о том, что кредиты погашены в полном объеме и по ним у банка (или банков) нет никаких претензий.

Впрочем, при перекредитовании других банков с непогашенными просрочками с вас могут попросить справки о погашении и отсутствии претензий в любом случае – так новый банк подстраховывается. А если банк и не запросил подобную справку, юристы советуют клиентам все равно за ней сходить – так у вас на руках будет документ, подтверждающий, что к вам нет никаких претензий и со старым банком все дела покончены.

Как происходит рефинансирование кредита с просроченной задолженностью

Рефинансирование с текущими просрочками – процедура, при которой имеющиеся займы закрываются новым кредитом на более выгодных условиях, оформленным в любом финансовом учреждении. Процесс рефинансирования состоит из нескольких этапов:

- Оформление займа, появление задолженности, штрафных санкций.

- Обращение к другому кредитору с ходатайством о рефинансировании.

- Проверка заявителя на лояльность и принятие решения по предоставлению услуги.

- Заключение договора на более выгодных условиях.

- Выделение средств новому клиенту на погашение задолженностей.

Рефинансирование просроченного кредита, полученного у конкурента, но на новых условиях, привязывается к сумме первоначального договора. Период оформления займа займет какое-то время, в течение которого задолженность будет увеличиваться. Нельзя затягивать с рефинансированием.

ПримерЕсли урегулирование споров с действующим кредитором не привели к компромиссу, рекомендуется подать заявки в несколько организаций, чтобы повысить шанс рефинансирования.

Особенности рефинансирования старых кредитов с просрочками

Рефинансирование с плохой кредитной историей и открытыми просрочками оказывается согласно действующему законодательству. В крупных банках разработаны специальные программы, позволяющие улучшить КИ заемщиков, поскольку текущий кредит погашается другой банковской организацией, которая рефинансирует заем. Подобные услуги ничем не отличаются от потребительских займов, может быть ограничена только максимальная сумма, сроки и процентная ставка.

При наличии длительных просрочек и отсутствия у заемщика возможностей выполнения обязательств, банки откажутся от рефинансирования.

Если перекредитоваться с плохой КИ и просрочками платежей, обязательства на заемщика возлагаются те же: ежемесячное погашение долга, только продолжительность и сумма платежа меняются. У клиента должен быть достаточный уровень дохода для закрытия долга.

Главной особенностью в перекредитовании кредитных обязательств, клиенту, имеющему просрочки, является то, что оно поможет закрыть не только существующий займ, но и штрафы по нему. Допустимо оформление суммы, равной долгу или большей, по ставке, которая на несколько процентов ниже. Но следует соответствовать условиям банка, предоставившего рефинансирование. Он потребует подтверждения официального заработка и прочих доходов, достаточных для погашения кредита каждый месяц.

Как рефинансировать кредит с плохой кредитной историей

С чего стоит начать, чтобы получить новый кредит в счет закрытия предыдущего? Во-первых, необходимо самостоятельно высчитать, какую именно сумму можно будет отдавать банку или другой кредитной организации, не ущемляя себя во многом. Если сумма оказывается относительно большой, а доход можно подтвердить документально, то можно смело идти в банк.

Не обязательно обращаться в тот же банк, в котором существует просрочка. Можно выбрать любой другой, который осуществляет рефинансирование. Как правило, пакет необходимых документов стандартный:

- Паспорт и копия паспорта.

- Второй документ, подтверждающий личность.

- Справка о доходах.

- Выписка из банка о наличии задолженности.

- Справка из банка, информирующая о количестве дней на просрочке.

- Номер счета, на который необходимо будет перечислить кредитные средства.

- Анкета и кредитный договор.

После этого информация поступает в службу безопасности, которая принимает решение. Обычно для этого необходимо 2–7 дней. Однако банк может затребовать дополнительные документы в индивидуальном порядке. Обычно это случается в том случае, когда доход по справке 2 НДФЛ ниже прожиточного минимума или близок к нему. Тогда могут затребовать справку по форме банка.

Также часто. в случае недостаточной суммы, банк требует оформление поручительства или залога. Стоимость залога не должна быть ниже суммы кредита, а заложить можно любую достроенную и находящуюся в собственности клиента недвижимость или автомобиль.

Важно не скрываться от службы взыскания, а самому приходить в офис кредитной компании. Как правило, рефинансированию подвергаются все кредиты, удовлетворяющие требования банка

Однако минимальное количество дней на просрочке должно составлять 14 дней. Чем выше сумма задолженности и дольше клиент находится вне графика гашения, тем меньше вероятность получение нового кредита.

Как поправить кредитную историю, чтобы получить рефинансирование?

Здесь нужно действовать осторожно. Допустим, вы наломали дров и теперь хотите исправить ситуацию

Не стоит сразу подавать заявки на рефинансирование — с текущими параметрами вам никто не одобрит эту услугу.

Для начала необходимо подумать, каким образом повысить кредитный рейтинг. Можно воспользоваться программами типа «Кредитный доктор» — подобными располагают многие известные банки.

Заключается она в следующем:

- Клиенту дают на недолгий срок карту с небольшим кредитным лимитом (например, сроком на полгода с «потолком» 10 тыс. рублей). Он расплачивается ею в магазинах и своевременно вносит платежи.

- Далее человек получает возможность использовать лимит в банкоматах. Со временем суммы наращиваются, и кредитная история улучшается.

Если кредитная история была испорчена не по вашей вине, нужно срочно принимать меры. Иногда люди становятся жертвами мошенничества. На их имя аферисты оформляют микрозаймы и берут кредиты, а страдает в итоге невинный человек.

Если с вами приключилась подобная история, сделайте следующее:

- обратитесь в правоохранительные органы и напишите заявление о мошенничестве как пострадавшее лицо;

- возьмите у полицейских протокол и копию дела и направьте их в МФО или в банк, который внес негативную запись;

- параллельно можно обратиться в Бюро кредитных историй и в Центробанк;

- при необходимости подайте в суд запрос на удаление негативных записей — полицейское расследование будет доказательством мошенничества.

Существует еще ряд способов, которые помогут вам восстановить платежеспособность и кредитный рейтинг:

Попробуйте оформлять микрозаймы. Обычно они выдаются на небольшие сроки 1-2 месяца. Во многих МФО первый заем оформляется под 0%, что позволит вам сэкономить на процентах.

Главное — не спешить закрывать взятый заем. Если вы берете деньги на месяц, продержите их этот срок и верните в последний день оплаты. Проверните эту операцию 2-3 раза — это существенно улучшит ваш кредитный рейтинг.

Возьмите в рассрочку новый телефон или планшет. Как правило, ее выдают с минимальной процентной ставкой, жесткие требования к заемщикам не предъявляются. Оформление таких кредитов обычно происходит в крупных магазинах электроники.

Рассрочку можно оформить на полгода, на год или на другой удобный срок

Важно только своевременно вносить оплату и погашать кредит без просрочек.

Оформите депозит в банке. Можно внести на хранение под проценты сумму, например, 100 тысяч рублей, и потом попросить кредит

Скорее всего, банк не откажет в просьбе. Опять же, в этот банк можно обратиться потом за рефинансированием.

Предоставьте документы, которые подтверждают платежеспособность. Допустим, в студенческие годы вы допустили с десяток просрочек. Но прошло 5-6 лет, вы начали работать и зарабатывать. У вас официально оформленная зарплата, есть машина и другое имущество.

Все эти документы предоставляем банку при запросе на кредит или рефинансирование и объясняем ситуацию с просрочками. Скорее всего, вам одобрят кредит — вероятность высока.

Оформляем кредит или рефинансирование под залог недвижимости или автомобиля. Это хорошая тактика, банки любят залоговых заемщиков. В случае просрочек или длительной неуплаты кредитор через приставов может изъять имущество. А учитывая, что залог обычно оценивается в 60-70% от реальной стоимости, банк на этом неплохо зарабатывает.

Суть в том, что вам необходимо снизить риски, которые возникают у банка, как у потенциального кредитора. Никто не захочет ссужать деньгами человека с просрочками по доброте душевной. Кредиторам всегда нужны гарантии.

Закажите звонок кредитного юриста

Условия по рефинансированию кредита и требования к заемщикам

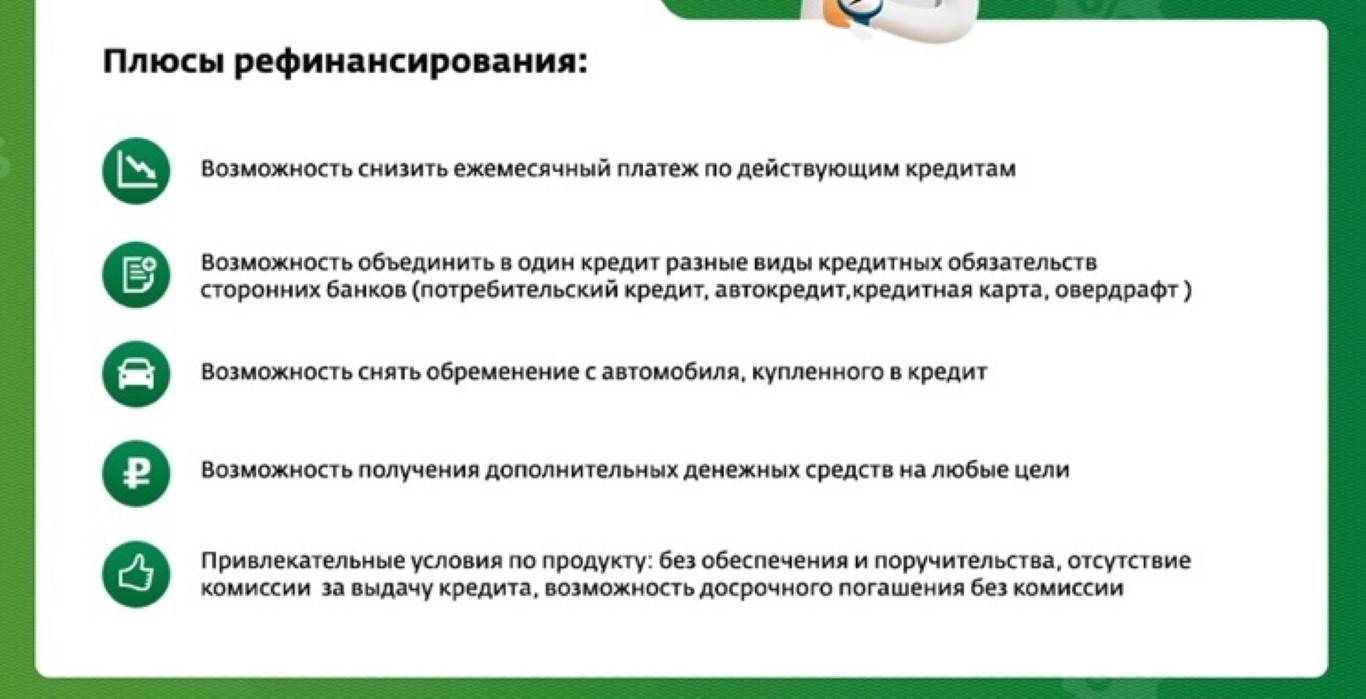

Какие основные преимущества несет в себе рефинансирование кредитов? Их достаточно много. Кроме того, что клиент входит в график и начинает выплачивать новый кредит без просрочек, он формирует свою положительную кредитную историю. То есть в дальнейшем лояльность банков и других кредитных организаций к нему повысится.

К тому же, клиент получает льготную процентную ставку. Если оформление рефинансирования происходит через банк, то она совпадает со ставкой рефинансирования ЦБ РФ. Основными требованиями к заемщику является достижение 21 года на момент оформления перекредитования, гражданство РФ, предоставление необходимого пакета документов и возможность подтверждения собственного дохода.

Как получить рефинансирование

Услугу рефинансирования обычно оформляют как заключение нового кредитного договора, поэтому необходимо предоставить в банк полный пакет документов. Прежде всего, заемщик пишет заявление-анкету, в которой обязательно указывает причину, по которой в данный момент он испытывает финансовые трудности, в связи с чем просит предоставить заем для погашения действующего кредита. Чтобы получить новый кредит в счет погашения задолженности, к заявлению следует приложить:

- паспорт и второй документ, удостоверяющий личность;

- трудовую книжку либо заверенную ее копию;

- справку о доходах по форме 2-НДФЛ;

- регистрационный адрес по месту нахождения отделения финансовой организации, в которой оформляется кредит;

- реквизиты счета для погашения задолженности;

- информацию о действующих просрочках;

- сумму и дату для досрочного закрытия долга;

- характеристику действующего кредитного договора.

Заемщику важно помнить, что не все банки предоставляют кредит для досрочного погашения долга, если имеется просрочка платежа, а должник не располагает возможностью исправить финансовую ситуацию в будущем. Необходимо убедить кредитора в намерении исполнить обязательства и постараться перед подачей заявления о рефинансировании закрыть просроченные платежи, чтобы иметь реальный шанс избежать отказа

Поможет быть уверенным в рефинансировании консультация юриста по кредитам. К нему следует обратиться с действующим кредитным договором и информацией о существующих просрочках платежей, что позволит в короткие сроки урегулировать возникшую проблему.

Какие банки рефинансируют кредиты с просрочками?

Кредитные просрочки могут возникнуть по нескольким причинам – болезнь заемщика, потеря источник дохода, изменение семейных обстоятельств (рождение ребенка), понижение по должности, снижение заработной платы, банальная забывчивость клиента вовремя платить ежемесячные взносы и так далее.

При возникновении долгов по платежам за несколько месяцев пользователь попадает в ситуацию, когда своими силами погасить займ становится проблематично, а порой и невозможно.

В этом случае одним из выходов может послужить перекредитование имеющейся ссуды. Однако далеко не все банки охотно рефинансируют просроченные кредиты.

Куда обращаться в этой ситуации и где можно переоформить займ с долгами расскажем далее.

Как показывает практика, задолженности по кредитам чаще всего появляются из-за невнимательности клиента к графику платежей и несовременном внесении регулярных взносов. В этом случае рефинансировать займы с просрочками лучше всего в той финансовой организации, в которой был оформлен кредит, то есть просить о реструктуризации долга.

Если же условия первоначального банка не устраивают заемщика (к примеру, по причине высокой процентной ставки), то он может воспользоваться услугами другой финансовой компании.

Основной особенностью переоформления кредита с просрочками является то, что в новый банк переводится не только заем пользователя, но и долги по нему.

Однако основное условие банков, располагающих программами рефинансирования — отсутствие просрочек у предыдущего кредитора, так как никто не хочет связываться с заведомо неплатежеспособным клиентом.

Куда обращаться?

Теперь рассмотрим подробнее список тех финансовых организаций, какие идут навстречу клиентам и переоформляют займы с долгами по платежам.

В 2018 году рефинансирование кредитов с просрочками возможно в таких крупных финансовых организациях:

СИТИ Банк предлагает займ на погашение кредитов в других банках на таких условиях:

- процентная ставка – от 13,5% годовых;

- минимальная сумма займа – 100 тысяч рублей;

- максимальный объем кредита – 1 миллион руб.;

- период погашения ссуды – 12 месяцев – 5 лет.

Бинбанк рефинансирует займы с просрочками на условиях:

- годовой процент переплаты – от 13,99%;

- наименьшая сумма – 50 000 руб.;

- максимальный размер – 2 млн. руб.;

- срок перекредитования – в пределах 7 лет.

ВТБ 24 переоформляет потребительские ссуды с долгами:

- процентная ставка:

- 13,5% при сумме от 600 000 руб. и более,

- 14-17% , если размер кредита составляет до 599 000 руб.;

- сумма рефинансирования – от 1 тысячи до 3 млн. руб.;

- период выплаты – до 60 месяцев.

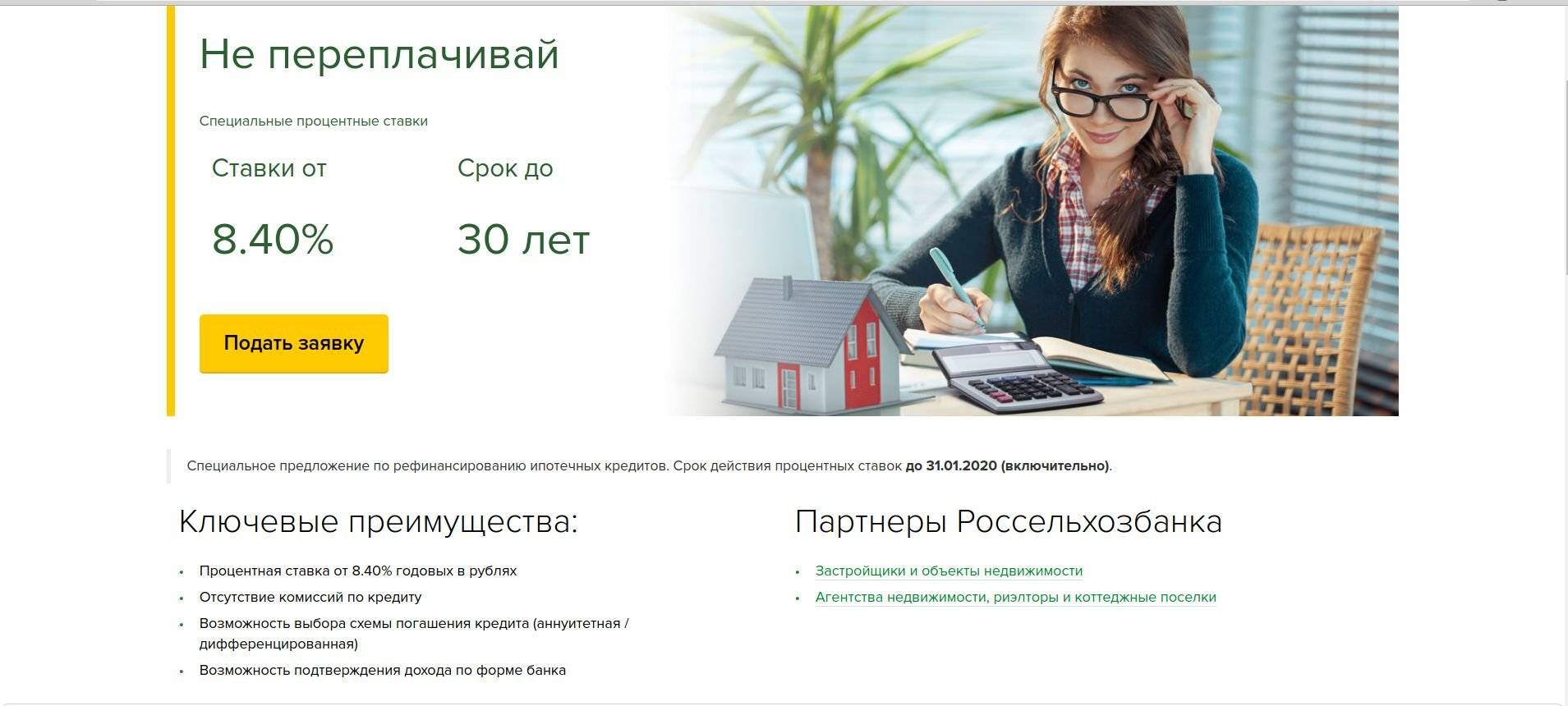

Россельхозбанк рефинансирует кредиты с просрочками на условиях:

- годовой процент – начиная с 11,5%;

- минимальная сумма – 10 тыс. руб.;

- максимальный объем – 3 млн. руб.;

- срок погашения – до 7 лет.

Альфа-Банк представляет выгодную программу рефинансирования ссуд:

- ставка по процентам – 11,99%;

- сумма кредита – в пределах 3 000 000 руб.;

- период предоставления услуги – от 1 года до 7 лет.

Необходимые документы

Документы для рефинансирования кредитов с просрочками:

- анкета-заявление заемщика, а также созаемщика (если таковой имеется) на предоставление услуги;

- паспорт гражданина РФ с отметкой об адресной регистрации;

- выписка с места работы об уровне заработной платы (документ должен быть заверен работодателем);

- справка о доходах по Форме Банка;

- еще одно дополнительное удостоверение личности – загранпаспорт, водительские права, военный билет и т.д.

В некоторых случаях может потребоваться предоставление в качестве обеспечения по кредиту документов на залоговое имущество (к примеру, техпаспорта на автомобиль) либо привлечение лиц, готовых поручиться за клиента (все об обязанностях поручителей по кредиту здесь: ).

Причины для отказа

Существует ряд причин, когда рефинансирование кредита с просрочками является невозможным. К наиболее распространенным причинам для получения отказа при подаче заявки на рефинансирование относятся:

- отсутствие у клиента постоянного места работы,

- не соответствие заемщика требованиям кредитной организации (например, возраст меньше 23 либо более 65 лет),

- наличие у пользователя плохой кредитной репутации,

- привлечение физического субъекта к уголовной ответственности,

- неплатежеспособность потребителя.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут