Досрочное погашение с помощью материнского капитала

В свете последнего выступления Президента вырастет число семей, которые могут получить материнский капитал после рождения детей. По условиям предоставления семейного материнского капитала, его можно пустить для досрочного погашения ипотеки всей суммой сразу, так и погашать за счет этой суммы ежемесячные платежи по кредиту.

Для того, чтобы погасить материнским капиталом ипотеку, необходимы следующие действия:

- получить в ПФР (или с помощью МФЦ) сертификат на выплату семейного материнского капитала;

- взять в банке справку о наличии ипотечного кредита и условий его выплаты – общую сумму, график погашения, срок кредита;

- предоставить эту справку в ПФР по месту жительства вместе с необходимым пакетом документов (заявление о распоряжении средствами материнского капитала на погашение ипотеки, паспорта членов семьи, кредитный договор, правоустанавливающие документы на приобретенное имущество, СНИЛСы и проч. по требованию).

На рассмотрение вашего заявления Пенсионному фонду России отведено 30 календарных дней. При принятии положительного решения (а вас обязательно письменно уведомят о своем решении), Пенсионный фонд в течение месяца переводит деньги на счет банка. Месяц – это предельный срок, по факту для перевода в среднем достаточно семи-десяти рабочих дней.

Когда лучше погашать ипотеку досрочно?

Порядок досрочного погашения подробно прописывается в каждом договоре, но для большинства кредитных программ можно выделить общие рекомендации — они позволят брать ипотеку на длительный срок и гасить досрочно с выгодой:

- Возвращать долг банку разрешается на следующий день после оформления — т.е. со второго дня ипотеки;

- Если гасить кредит, начиная с первых месяцев, будет сэкономлено больше средств. Здесь действует правило: чем скорее уменьшается размер основного долга, тем меньше процентов будет начисляться за весь период ипотеки;

- Гасить кредит к концу срока тоже выгодно. Просто к финалу выплат основной долг меньше, как и начисляемая на него ставка, а значит — и экономия не такая высокая, как вначале кредитования;

- Бытует миф, что единоразово погасить ипотеку нельзя: из-за потери процентов банки внесут заемщика в черный список. Но бояться нечего — на кредитную историю досрочное закрытие кредита не повлияет.

И последний нюанс, который стоит учитывать жителям нашей страны, — это инфляция, в отдельные годы превышающая ставку по ипотеке. Если такая ситуация складывается в экономике, досрочно погашать невыгодно: взятый кредит будет постепенно дешеветь сам, без преждевременных выплат со стороны заемщика.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как погасить ипотеку с максимальной выгодой

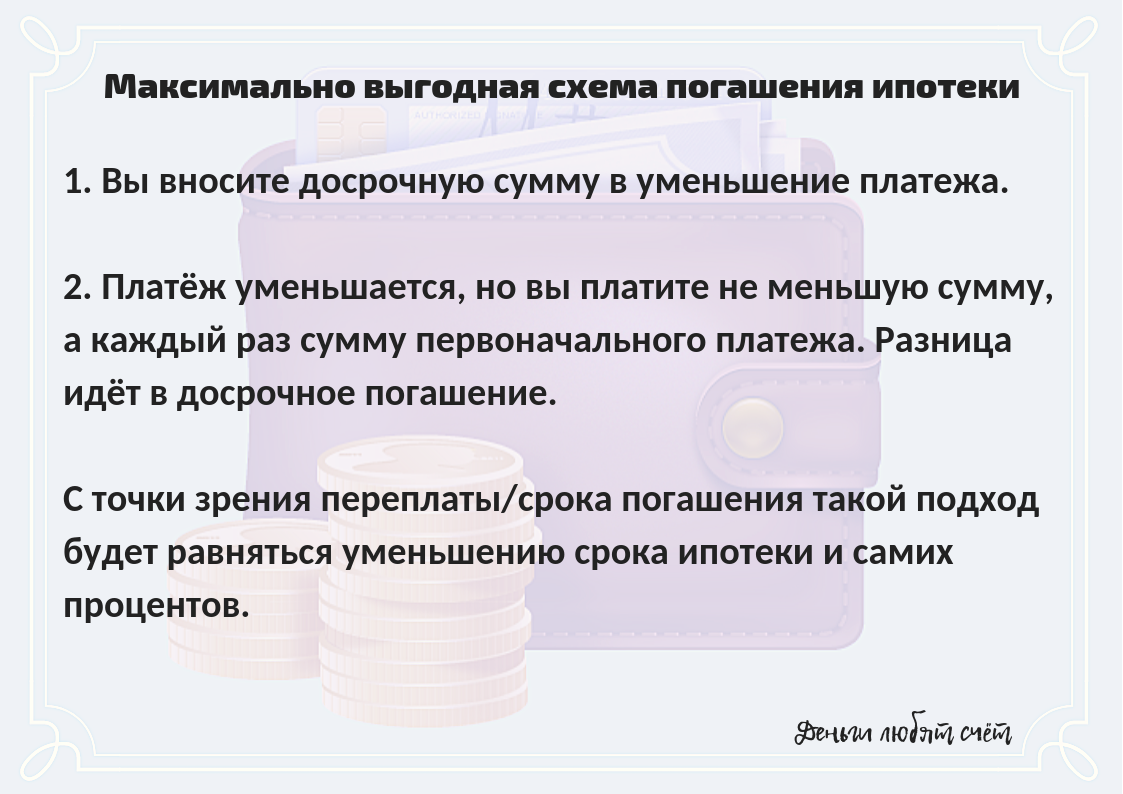

Итак, как известно, досрочное погашение ипотеки позволяет сэкономить на процентах или снизить финансовую нагрузку на свой бюджет. Кстати, нельзя не сказать о том, что если ежемесячный платеж сильно обременяет ваш бюджет. То в действительности вам будет выгоднее сократить размер ежемесячного платежа. К тому же, если вы сократите сумму ежемесячного платежа, то у вас будет возможность откладывать дополнительные средства, и вносить свободные деньги в счет досрочного погашения ипотеки.

Например, вы оплатили банковский кредит частично досрочно на определенную сумму. После составления нового графика платежей срок вашего кредитования не изменился, а сумма уменьшилась на 5000 рублей в месяц. Вы можете откладывать накопленные средства и снова досрочно погасить часть ипотечного кредита, таким образом, вы имеете возможность существенно сэкономить на выплате процентов. Кстати, некоторые банки ограничивают минимальный размер частичного погашения, а другие нет.

Итак, подведем итог, что выгоднее сокращать срок или платеж по ипотеке? На самом деле и тот и другой вариант выгодный для заемщика. Что ему выбрать, безусловно, он будет решать сам, если он хочет сэкономить на процентах кто может сократить срок действия кредитного договора, а если платежи становятся для него обременительными, то, конечно, разумнее сократить размер ежемесячной выплаты.

Как выгоднее погашать ипотеку

Многие задаются вопросом, что выгоднее, производить частичное гашение небольшими суммами от случая к случаю или же откладывать деньги несколько лет, а потом сразу внести большой платеж? Чтобы ответить на этот вопрос, необходимо понять арифметику аннуитетных платежей.

Данный платеж предполагает, что изначально заемщик выплачивает банку большую часть процентов, и только ближе к середине срока кредитования начинается погашение основного долга. При этом проценты всегда начисляются на оставшуюся сумму займа.

Так, если начать досрочное погашение на начальных порах, то можно существенно сэкономить на переплатах по процентам, поскольку при уменьшении тела кредита уменьшается и размер процентов. Если же копить деньги, то велика вероятность, что к моменту досрочной выплаты банк уже получит с вас все причитающиеся проценты.

Таким образом, разумнее будет досрочно погашать ипотеку на начальном этапе.

Зависимость схемы выплаты ипотеки от условий договора

При каждой существенной переплате необходимо обращаться в банк

Согласно банковским договорам, жилищные кредиты могут погашаться аннуитетными, либо дифференциальными платежами. Разница зависит от способа начисления и уплаты процентов. При аннуитетном исчислении, погашая долг по кредиту, заемщик:

- первоначально оплачивает большую часть процентов;

- львиную долю основного долга оплачивает перед окончанием срока займа;

- выплачивает долг равными частями.

В этом случае самостоятельное увеличение размера выплат при гашении кредита не сократит ни срок ипотеки, ни размер платежа. При каждой существенной переплате необходимо обращаться в банк, чтобы специалисты переделали график выплат.

Дифференцированные начисления отличаются тем, что оплата тела кредита распределена между всеми платежами в равных долях. Соответственно ежемесячно уменьшается сумма процентов, которая каждый раз рассчитывается из величины снижающегося основного долга.

Увеличивая ежемесячный платеж, можно сократить процентную составляющую, снизив не только срок кредита, но и сумму переплаты. При этом обратиться к специалисту банка придется один раз — перед последним платежом, чтобы согласовать его окончательную сумму.

Частичное досрочное погашение ипотеки при этом способе начислений предпочтительнее. Однако большая часть процентов дифференцированных выплат учитывается вначале погашения. Первые платежи в графике максимальные, и, в случае с ипотекой, достаточно весомые:

- требуется официальный доход, который позволил бы справиться с первоначальными выплатами;

- при оценке платежеспособности, одобрение банка на ипотеку получить сложнее.

Поэтому больше половины банков, кредитующих граждан, используют систему аннуитетных платежей.

Рекомендации для существующих заемщиков

Желающим быстро погасить ипотеку в Сбербанке следует придерживаться ряда правил:

- не медлить с досрочным погашением ссуды, тогда удастся уменьшить итоговую переплату;

- вносить досрочные платежи в последние годы выплат невыгодно, поскольку не будет экономии на процентах (большая их часть выплачивается в начале срока кредитования);

- досрочно погасить займ можно за счет полученного налогового вычета, материнского капитала, дополнительного заработка или собственных сбережений;

- сразу начинать перечислять малые суммы, а не копить;

- отдавая часть долга, оставлять какую-то сумму про запас – на разные непредвиденные ситуации (увольнения, болезни и другое), чтобы потом не испытывать финансовых затруднений.

Ошибки заемщика при досрочном погашении

Часто бывает так, что, имея в распоряжении крупную сумму, заемщик не желает погашать ссуду досрочно. Однако, если есть такая возможность, лучше начинать пораньше делать ЧДП, тем самым удастся снизить переплату.

Также большинство клиентов предпочитают накопить солидную сумму, а потом частично покрыть долг. Но чем позже это делается, тем меньше выгода.

Не менее распространенная ошибка ‒ думать, что во вносимую сверх нормы сумму входит стандартный ежемесячный взнос. Это разные категории. Так что при уплате, например, дополнительных 40 тыс. руб. клиенту придется в дату по графику закрыть и основной платеж.

Правильные шаги заемщика для досрочного погашения

Как нужно действовать для быстрейшего погашения ипотеки:

- Частично погашать долг с сокращением срока кредитования.

- Не копить, а вносить деньги по мере возможности. Допустимо перечислять небольшие суммы, но не меньше 99% от ежемесячного взноса.

- Полученный налоговый вычет пустить на досрочную выплату.

- Соглашаться на предложение банка рефинансировать ипотеку.

Стоит ли сейчас в кризис гасить ипотеку досрочно

Предсказать дальнейшее развитие ситуации не могут даже эксперты. Нестабильность показывает не только российская, но и мировая экономика.

Заемщикам рекомендуется в этой ситуации иметь определенный резерв средств, позволяющий не допустить просрочек даже в случае возникновения финансовых проблем. Эксперты рекомендует прежде, чем брать ипотеку создать себе резерв на 3-6 месячных расходов с учетом платежа по ипотеке, чтобы спокойно пережить кризис.

Если же ситуация с деньгами пока достаточно стабильная и резервы созданы, то часть средств можно и нужно направлять на досрочные выплаты по кредиту. При этом предпочтительнее деньги направлять на уменьшение сумму ежемесячного платежа. Если проблемы в будущем все же возникнут, найти деньги на меньший взнос будет проще.

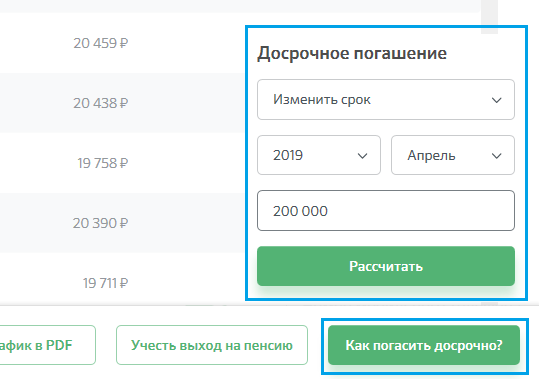

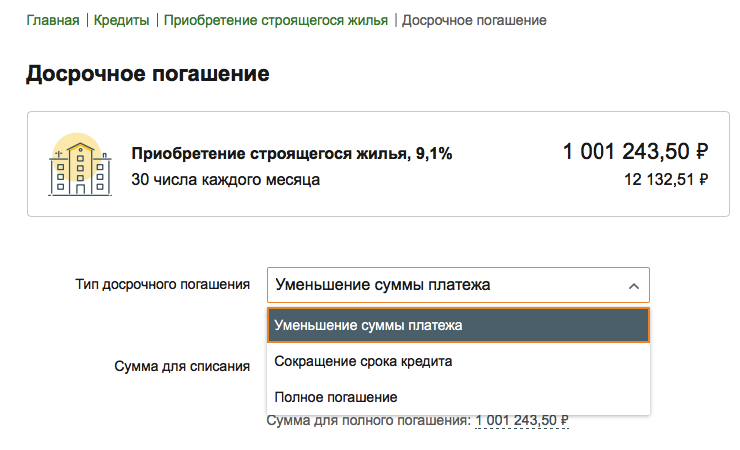

Как подавать заявление на досрочное погашение?

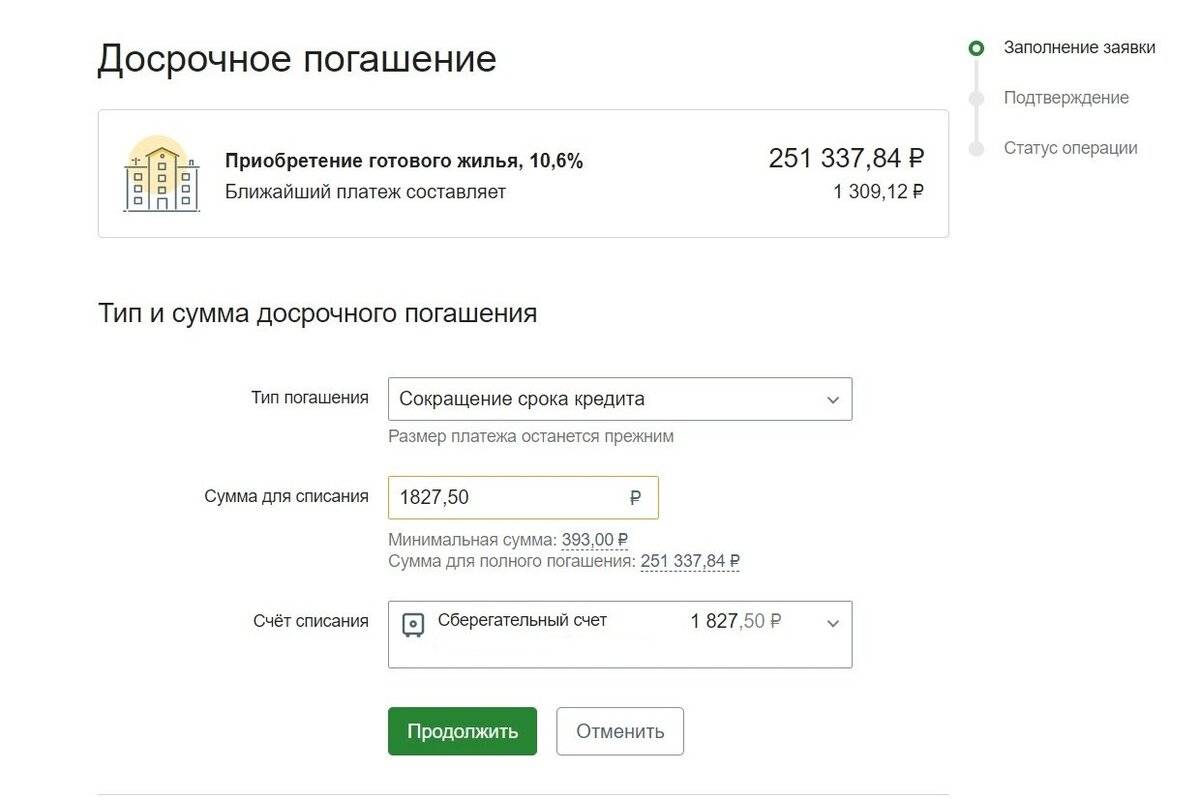

Итак, в отличие от типового платежа, который вносится строго по графику, досрочное погашение ипотеки нужно согласовывать с банком — в режиме онлайн или во время визита в отделение. Это касается и частичного погашения, и полного закрытия кредита.

Онлайн

Управиться с платежом в несколько кликов удобно через онлайн-банк, если в этом же финучреждении оформлена дебетовая/кредитная карта. Порядок действий разберем на примере Сбербанка:

- Если у вас в распоряжении имеется несколько карт, выберите счет, с которого будет произведено списание;

- В календаре укажите дату — погашение производится в ближайшие двое суток, включая день подачи заявления;

- Введите сумму погашения, которая должна превышать размер минимального ежемесячного транша;

- Кликните «Оформить заявку», проверьте корректность введенных параметров и подтвердите платеж посредством sms-кода.

У дистанционного погашения есть свои ограничения. Например, Сбербанк в режиме онлайн разрешает только уменьшать размер платежей, но не срок ипотеки. Придется учитывать и операционный день — даже онлайн-платежи принимаются до 21 ч.

В отделении банка

Заявку на погашение подают в любом отделении города. Платеж зачисляется в срок от одного до трех дней (вполне вероятно, что и на дату обращения). В заявлении клиент прописывает:

- Имя, адрес и данные паспорта (документ нужно иметь с собой);

- Номер кредитного договора, а также дату его заключения;

- Сумму, на которую досрочно гасится ипотечный кредит.

Тем заемщикам, которые оказались в другом городе/населенном пункте, нужно сначала перевести ипотеку в новый регион пребывания. Для этого подается заявление по старому адресу либо на текущем месте.

Что выгоднее заемщику — уменьшать срок или платеж по кредиту

Если вы решили досрочно погасить кредит, то вы можете неплохо сэкономить. Но для этого вам нужно определиться, какой именно вариант будет оптимальным именно для вашей ситуации. Обычно у банка их два – уменьшить срок погашения или ежемесячный платеж. Что выгоднее заемщику?

Какие виды досрочного погашения ипотеки и других кредитов предусматриваются в банках

Если сокращается срок платежа, его размер не изменяется, то есть ежемесячно вы выплачиваете ранее оговоренную сумму. А если уменьшается сумма ежемесячного погашения, срок выплаты остается прежним.

Банку выгоднее, если вы выбираете вариант с уменьшением платежа. Почему:

- Нагрузка на заемщика снижается, ему легче планировать свой бюджет, и вероятность того, что он не нарушит условия договора и выплатит всю сумму, повышается.

- Если банк идет навстречу и уменьшает ежемесячный платеж, клиент доволен, повышается его лояльность, он готов и дальше пользоваться услугами этого кредитно-финансового учреждения.

- Если учесть, что процентная ставка начисляется на остаток долга ежемесячно или ежегодно, а при сокращении выплаты сроки сохраняются, то количество таких начислений станет больше. Соответственно, вырастут и проценты в конце месяца или года, что принесет банку дополнительный доход.

Что лучше при досрочном погашении кредитного займа — сокращать срок или размер платежа? Однозначного ответа здесь нет, поскольку выгода определяется отдельно для каждого индивидуального случая

Что лучше при досрочном погашении кредитного займа — сокращать срок или размер платежа? Однозначного ответа здесь нет, поскольку выгода определяется отдельно для каждого индивидуального случая

Напротив, заемщику выгодно сократить сроки кредитования, потому что уменьшается начисление, которое нужно выплачивать по процентам. А это большая экономия для клиента.

Кроме того:

- Кредит считается аннуитетным, то есть неизменным.

- В договоре не прописано, что при досрочном погашении налагается штраф или взимается комиссия.

- Если же вы погасили долг в начале срока действия договора, финансовой выгоды не будет и речь пойдет только о сокращении времени. Потому что при аннуитетном типе договора сначала выплачиваются проценты, а на конечной стадии происходит выплата основного долга.

В чем преимущества досрочного погашения

Если у вас договор растягивается на несколько лет, вполне вероятно, что вы задумываетесь о досрочном погашении. Главное, сделать это правильно, чтобы было всем выгодно. Все банки предоставляют возможность досрочного погашения обязательств, причем как полностью, так и частично. Выгода зависит от оставшегося срока, и чем меньше осталось времени до погашения, тем меньшей будет выгода.

Досрочное погашение выгоднее всего осуществить в первые 5 лет, поскольку проценты к этому сроку будут почти выплачены. Если вы вносите сумму, которая превышает договорную, переплата касается уже основного долга, а ежемесячный платеж не изменится.

Всегда ли выгодно досрочное погашение кредита? Практика показывает, что нет. В идеале задумываться об этом в первую пятилетку, пока еще не так высоки проценты

Всегда ли выгодно досрочное погашение кредита? Практика показывает, что нет. В идеале задумываться об этом в первую пятилетку, пока еще не так высоки проценты

В том случае, когда договор заключается на 15-20, а то и на 30 лет, заемщику довольно сложно прогнозировать свое финансовое положение на такой длительный срок. Погашение обязательств заранее позволит вам снизить потенциальные риски.

В каких случаях клиенту лучше уменьшать срок кредита

Этот вариант выгоден, если вы хотите минимизировать переплату. В этом случае уменьшается процентная часть, увеличиваются взносы по основному долгу.

Если вы оформили договор аннуитетного типа, это ваш случай. При этом вы:

- уже выплатили большую часть долга и планируете как можно скорее закрыть кредитные обязательства;

- хотите значительно уменьшить переплату;

- рассчитываете выплатить все меньше чем за 10 лет;

- располагаете большими средствами для оплаты.

Когда стоит уменьшать размер ежемесячных платежей

Однако существуют ситуации, когда заемщику выгоднее уменьшить ежемесячный платеж.

К ним относятся следующие варианты:

- Чтобы чувствовать себя безопаснее и иметь финансовую подушку на непредвиденные расходы в чрезвычайных ситуациях. Если на ваш платеж приходится более трети ежемесячного дохода, это считается обременительным для клиента.

- Если используется дифференцированный вид кредита. В этом случае в ежемесячную выплату входят проценты и погашение тела кредита. Так вы быстрее уменьшаете общий долг перед банком.

- Уменьшить плату выгодно и в том случае, когда договором предусматриваются штрафы или комиссия за досрочное закрытие.

Досрочное погашение процентного займа будет однозначно выгодным в том случае, если в кредитном договоре прописаны высокие пени и штрафы за просрочку

Досрочное погашение процентного займа будет однозначно выгодным в том случае, если в кредитном договоре прописаны высокие пени и штрафы за просрочку

Советы при досрочном погашении ипотеки

Выбирать, как лучше выплачивать ипотеку досрочно, надо исходя из ситуации: личной и семейной

Следует обратить внимание и на инфляцию в стране: будут ли обесцениваться деньги. При высокой инфляции советуют не спешить с досрочкой, а покупать товары, обустраивать квартиру

Если ограничений на максимальные досрочные выплаты нет, подойдет любой вариант: экономически это практически одинаково. Хотя лучше согласиться уменьшать размер платежа, а затем каждый месяц вкладывать сэкономленные деньги в досрочку.

Если есть ограничения на досрочное погашение, то выгоднее — сократить срок. Это экономически более эффективно.

Если в семье возможно сокращение дохода в ближайшие годы, то лучше сократить платеж. Первое время «лишние» деньги можно вносить на досрочку, сокращая и сокращая платеж, а в сложное время выплачивать небольшой платеж.

Учтите свой характер. Если вы оптимист по жизни и не боитесь потерять работу, то после досрочного погашения сокращайте срок. Если ваш стакан всегда наполовину пуст — сокращайте размер выплаты.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

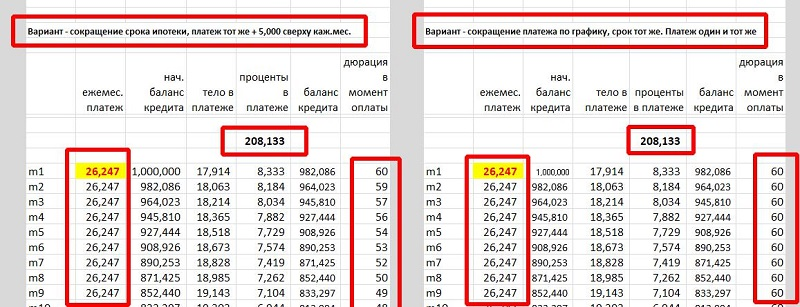

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств.

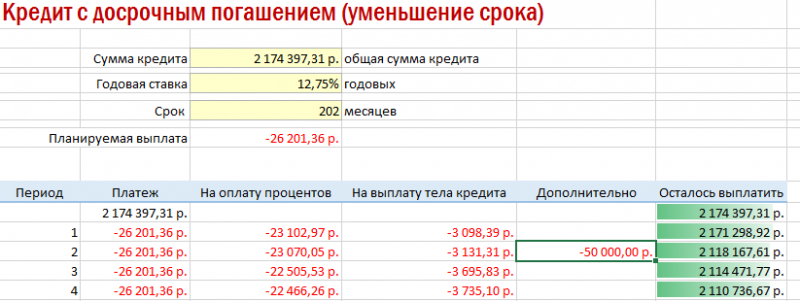

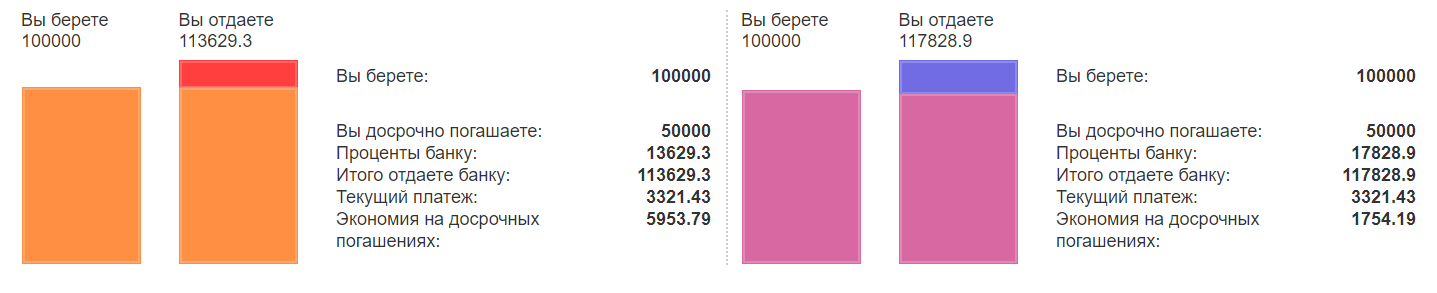

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | 756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

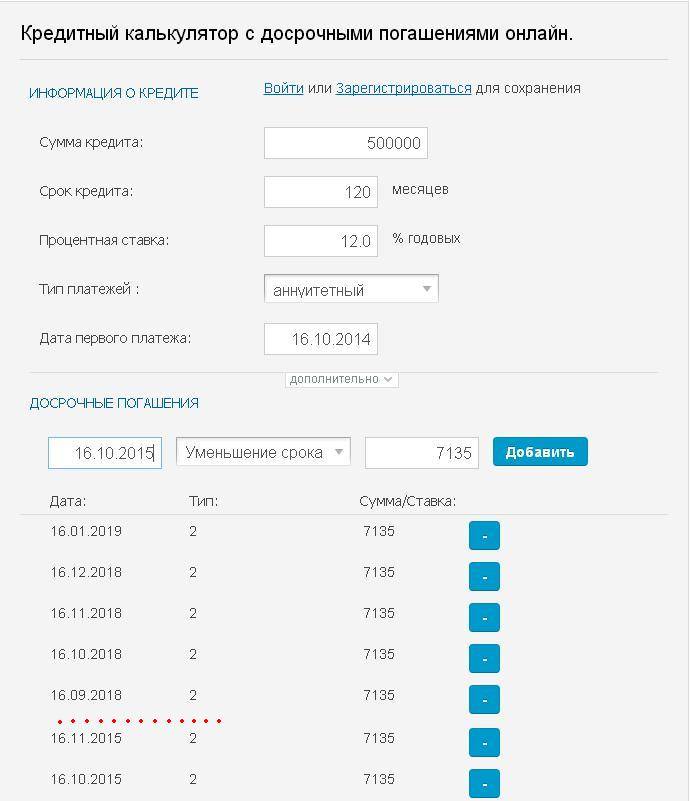

Финансовый калькулятор

Кредитный калькулятор предоставлен сайтом calcus.ru

С помощью математических действий и калькулятора легко понять, что выгоднее, уменьшать срок кредита или ежемесячный платеж. Преимущества такого рационального подхода заключаются в том, что человек заранее может увидеть и сравнить возможные варианты. Чтобы произвести расчет, необходимо вбить в инструмент данные:

- период займа;

- сумма;

- процентная ставка;

- вид ― аннуитетный или дифференцированный.

При этом необходимо вводить не изначальные данные, а остаточные на период начала действий.

Пример:

Иванов В.А. платит за заем на протяжении 5 лет, общий срок у которого 10 лет. Изначально банк выдал ему 1 млн рублей под 18,5%, остаток на апрель 2019 года составляет 707 298,08 р. Общая переплата составляет 1 200 998 р., а платеж 18 342 р. Заемщик желает узнать, что выгоднее, гасить срок кредита или сумму выплат.

- При частичном погашении, с целью изменить сумму оплаты в месяц, на сумму 100 тыс. рублей, выплата будет равна 15 786,67 р., а переплата составит 1 148 114,05 р.

- При внесении с целью сокращения периода ежемесячный платеж останется неизменным, но переплата будет уже 1 081 058.49 р.

Таким образом, при первом варианте выгода заключается в снижении финансовой нагрузки в перспективе выплат, а переплата снижается на 52 883,95 р. При втором Иванов сэкономит 119 939, 51 р. за весь период.

Гарантированный способ получить прибыль

Ну все эти примеры в прошлом. А есть ли на данный момент возможность вложить деньги с более высокой доходностью, чем ставка по ипотеке? И самое главное, с гарантированной доходностью, то есть без всякого риска. Чтобы потом горько не сожалеть о сделанном выборе.

Да, такая возможность есть. Причем надежность намного выше, чем у банковских вкладов. Гарантом выступает само государство, а не какие-то там неизвестные финансовые и инвестиционные компании.

Речь идет об ИИС (индивидуальный инвестиционный счет). Вкратце, смысл заключается с следующем:

- открываете брокерский счет;

- вносите на него деньги;

- покупаете надежные ценные бумаги с гарантированной доходностью, а именно ОФЗ;

- от государства получаете дополнительно 13% от суммы всех внесенных вами средств;

Единственным условием получения дополнительных 13% от государства является необходимость держать деньги на счете 3 года. Конечно, вы можете забрать их в любой момент, но тогда теряется право на получение этих денег.

Для ознакомления, более подробно читайте в статье про преимущества ИИС

Но это было в прошлом. На данный момент, для тех кто решит использовать возможность ИИС доходность будет чуть ниже, но все равно выше, чем ставка по ипотеке. Сейчас надежные ОФЗ дают около 10-11% годовых. Добавляем к этому 13% от государства и получаем доходность в первый год минимум 23%. Чистый результат — 11% годовых. Почему бы не воспользоваться такой шикарной возможностью и получать гарантированный доход.

Но не спешите радоваться и бежать вкладывать деньги. Такую доходность вы получите только в первый год. Далее она несколько снизится, но все равно будет повыше ставок по ипотечным кредитам.

Вычет вы получите в первый год. За следующие 2 года у вас будет доходность ниже, чем ставка по кредиту. Но вы будете иметь право получать 13% от внесенных средств во втором и третьем годовом периоде. В совокупности, все ваши вложения за 3 года будут давать вам гарантированную среднегодовую доходность в размере 17% годовых.

Разница между прибылью и ставкой по ипотеке 5% каждый год. Вкладывая по 300 тысяч ежегодно за 3 года вы дополнительно сможет заработать 45 тысяч рублей. Причем гарантированно и без всякого риска. Ну а полученные потом деньги можно уже внести в качестве досрочного платежа в будущем.

Либо открыть такой же ИИС, только теперь на другого человека (мужа, жену, мать, отца, сестру) и повторить алгоритм заново.

Процедура досрочного погашения

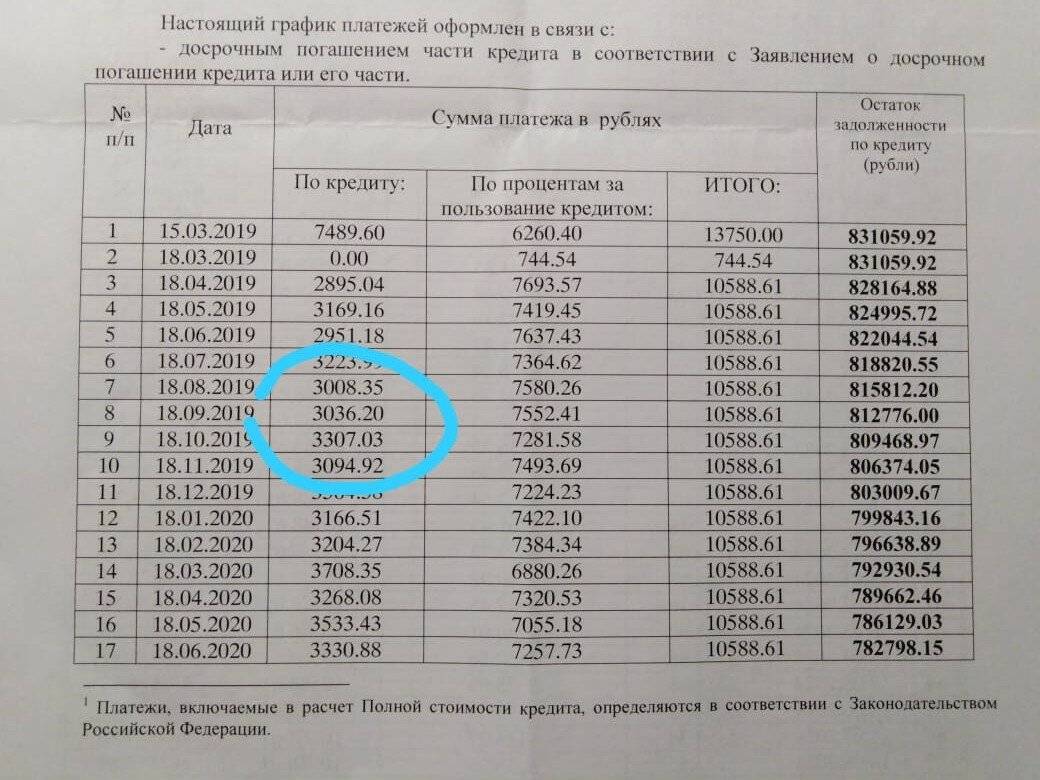

Для того, чтобы осуществить досрочное погашение, необходимо соблюсти определенную процедуру. Так, например, при аннуитетных платежах по ипотеке Сбербанк выдвигает следующие условия:

- Наличие заявления на досрочное погашение (без предварительного уведомления). В нем необходимо указать дату и размер платежа, а также счет отправителя, откуда производится перечисление.

- Банк не ограничивает минимальную сумму досрочного платежа (но только при оплате в отделении банка).

- Комиссии и штрафы за досрочное погашение не предусмотрены.

Эта схема досрочного погашения применяется во многих банках. Причем внести платежи можно не только в офисах банка, но и с помощью банковских терминалов и онлайн сервисов.

Да, но для чего городить такой огород?

Все просто — вы страхуете себя от возможного риска в будущем. Если у вас возникнут какие-либо финансовые сложности, справиться с ними будет проще, если некоторое время вносить по ипотеке минимальный обязательный платеж.

Одно дело, когда вы сокращаете срок ипотеки, а сумма ежемесячного платежа остается той же. Другое дело, когда ежемесячный платеж стал меньше, да еще и постоянно уменьшается в силу того, что вы платите больше.

Вы можете внезапно лишиться работы или у вас снизится зарплата. Деньги могут понадобиться на лечение для вас или члена вашей семьи. В конце концов, вы захотите бросить все и уехать в отпуск. В таких случаях вам и поможет то, что вы снизили свой обязательный платеж.

Два-три месяца мы можем платить назначенный банком минимум, а затем снова вернуться к повышенным платежам.

Фото: pixabay.com

Фото: pixabay.com

Когда лучше гасить ипотеку досрочно?

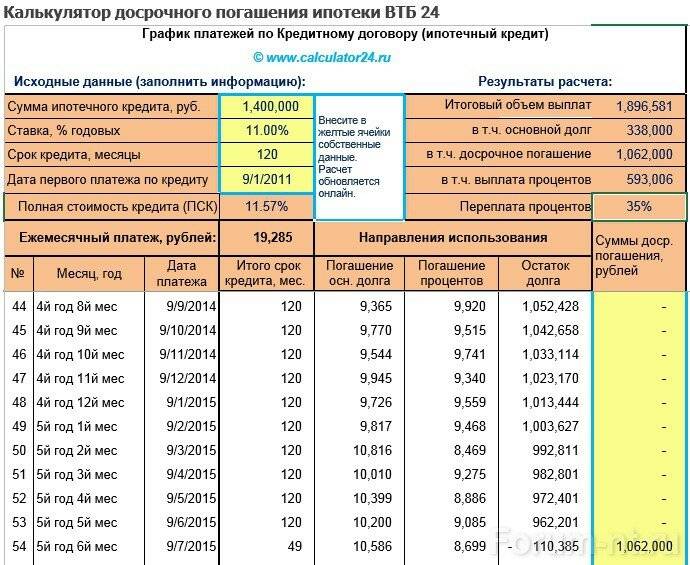

Если ипотека выбрана на длительный срок, то желательно первое досрочное погашение внести в первый же год. Например, если в описанном выше примере мы внесем досрочный платеж не 18 сентября, а 20 июня (на три месяца раньше), то при уменьшении срока платежа переплата составит 292014.44 (против 294015.81). Экономия составит около двух тысяч рублей.

Если каждая тысяча переплаты дорога вам, то желательно гасить так быстро, как позволяют ваша ситуация и договор с банком. Так, Сбербанк прописывает, что досрочка возможна только через три месяца после первого платежа. Ведь банку невыгодно быстрая оплата долга.

Помните, чем раньше дата досрочного платежа, тем быстрее уменьшается остаток долга по ипотеке. Чем меньше остаток, тем меньше проценты в итоге.

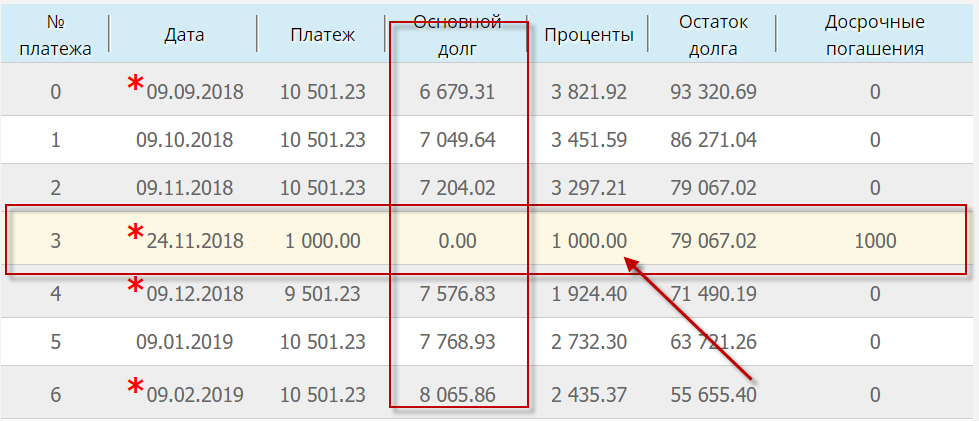

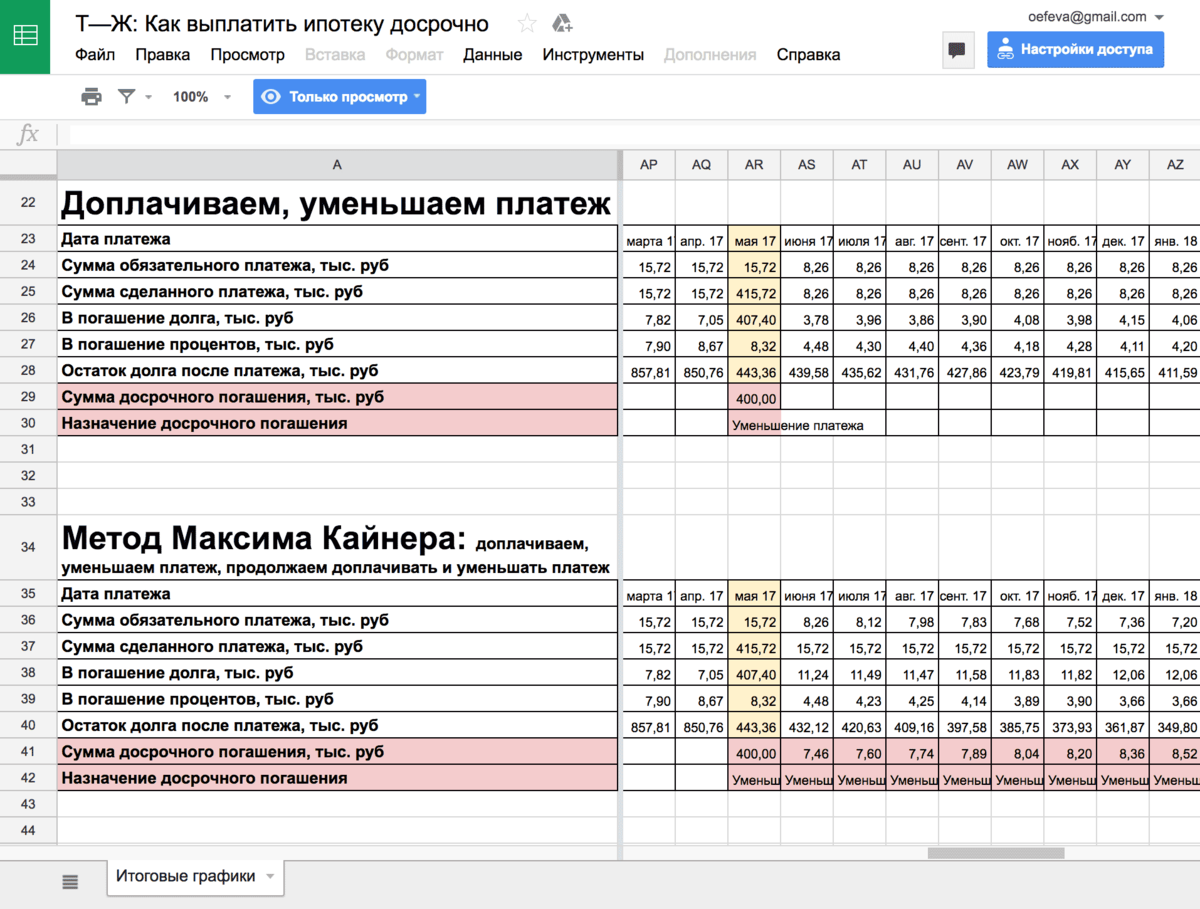

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Стоит ли лучше откладывать или инвестировать

Из-за падения ставок по ипотеке сейчас многие стали задумываться о том, стоит ли ее гасить досрочно. Некоторые считают, что лучше откладывать деньги в подушку безопасности или на вклад, а другие предпочитают инвестировать средства, чтобы получить большую прибыль, чем переплата по ссуде.

Рассчитывая, выгодно ли гасить ипотеку досрочно или лучше вложить деньги или просто положить их на вклад важно сравнить переплату по кредиту и прибыль

Вариант №1 Выгодно ли частично-досрочное погашение ипотеки

При единовременном досрочном гашении 1 млн. рублей через год ежемесячный платеж по ипотеке сокращается до 23 916 рублей. При этом переплата сокращается до 1 029 314 . Такое частичное досрочное гашение принесло выгоду заемщику в 434 170 рублей.

Плюсы и минусы

Ощутимая экономия;

Снижается ежемесячная плата по ипотеке;

На душе спокойнее;

Защита от инфляции капитала и валютных колебаний.

Потеря капитала;

Упущенная выгода от инвестирования;

Потеря подушки безопасности для экстренных ситуаций.

Вариант №2. Выгоднее ли отложить деньги на вклад

Если инвестировать деньги на вклад в банк по средней ставке в 4% годовых с ежемесячной капитализацией, то за 9 оставшихся до конца ипотеки лет доход составит 432 428. Это всего на 2000 р. меньше экономии при досрочном гашении, но зато у вас на руках будет еще 1 млн. рублей основного капитала, правда, это уже будет не тот миллион, что 9 лет назад из-за инфляции и падения курса рубля.

Плюсы и минусы

Сохраняется капитал;

Есть небольшой доход.

Нестабильная ставка т.к. депозит выдается на срок до 5 лет;

Платеж по ипотеке не сокращается;

Есть риск досрочного закрытия вклада и потеря процентов.

Вариант №3 Выгоднее ли инвестирование

Давайте сделаем расчет с учетом того, что наш потенциальный заемщик вместо досрочного гашения ипотеки решит инвестировать 1 млн руб. (13 150$) в довольно простой, дешевый и относительно надежный инструмент – индексный фонд американских компаний от компании Vangard – Vanguard S&P500 ETF, копирующий индекс S&P500. Доходность в валюте по нему за 10 лет составила почти 190%. Для упрощения возьмем 10% в год.

С капитализацией прибыли размер капитала за 9 лет вырастет до 31 230$. Также стоит учесть девальвацию рубля. За 9 лет она составит приблизительно 200%. Итого капитал нашего виртуального заемщика через 9 лет составит 4 685 000 за вычетом 1 млн. рублей у нас получается прибыль в 3 685 000, что хватит на еще одну квартиру.

Плюсы и минусы

Приумножается капитал;

Высокая доходность;

Можно купить вторую квартиру за наличку.

Относительная сложность инвестирования;

Волатильность рынка;

Ипотечный платеж стабилен;

Временами придется понервничать.

Вывод

Делать частично-досрочное погашение стоит, если вы не готовы к риску и считаете, что лучше синица в руках (сокращение платежа и переплаты, спокойные нервы), чем журавль в небе (рост капитала и нервы при колебании рынка). Хотя цифры говорят, что выгоднее инвестировать и не гасить ипотеку досрочно, но для большинства заемщиков проще закрыть ипотеку, чем переживать за свои вложения. При этом вариант отложить деньги на вклад выглядит совсем неинтересным.