Рефинансирование от МТС Банк

Макс. сумма: до 5 000 000 ₽

Проц. ставка: от 9,9%

Мин. сумма: от 50 000 ₽

Возраст: от 20 лет

Срок: до 5 лет

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Срок: до 5 лет

Подробнее на: https://refinansirovanie24.ru/predlozhenija-po-kreditnym-kartam/?elementor-preview=1392&ver=1578592827

Решение: от 1 мин.

Подробнее

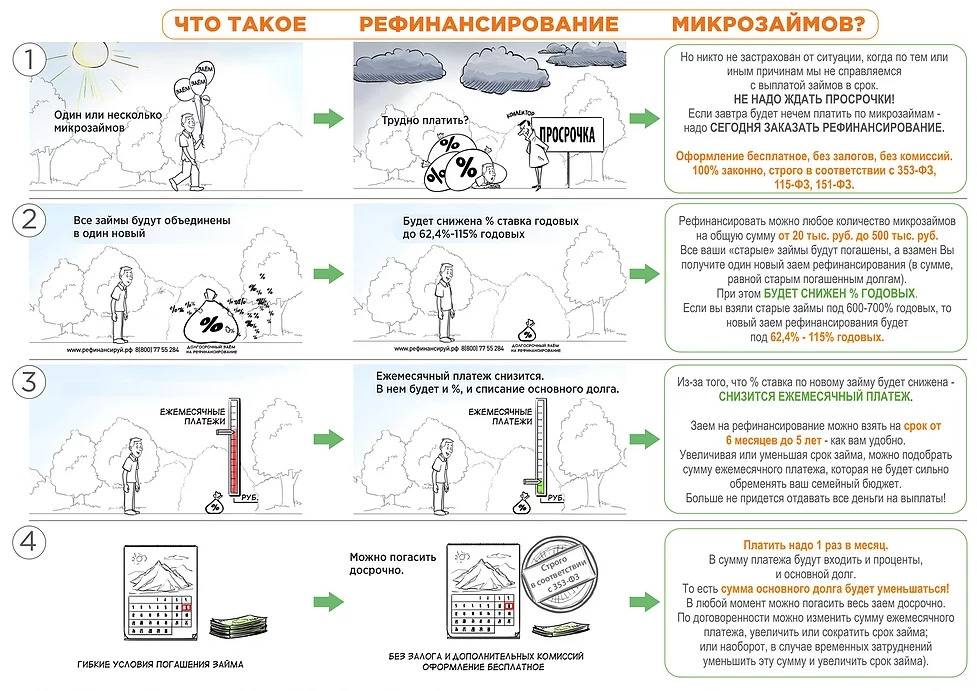

Что такое рефинансирование микрозайма

Рефинансирование кредитов (займов) – это довольно популярная тема в России. Если ссылаться на сведения ЦБ, то граждане страны задолжали МФО более 100 млрд рублей. С учетом немаленьких процентов и штрафов эта сумма стремительно увеличивается, загоняя заемщиков в долговую яму.

В связи с этим, сделать рефинансирование займов микрофинансовых организаций желал бы каждый второй клиент. Но как это сделать, известно немногим, да и сам термин вызывает немало вопросов. Поэтому начинать нужно именно с него.

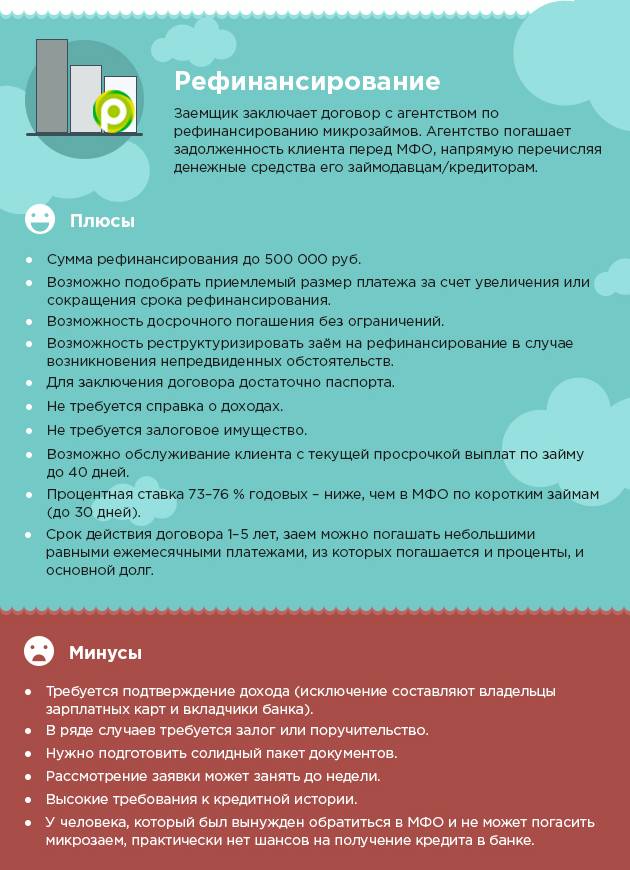

Рефинансирование или перекредитование займов – это по сути оформление нового целевого кредита для погашения имеющейся задолженности по телу долга и процентам. Оно производится на более выгодных для клиента условиях.

К ним, в первую, очередь относятся:

- сниженная процентная ставка;

- продление срока кредитования.

Перекредитование займов в России представлено 2 группами:

- целевые;

- нецелевые.

В первом случае, рефинансировать займы микрофинансовых организаций можно без выдачи денег на руки. Заемщик заключает новый договор на более выгодных условиях, а финансовое учреждение переводит нужную для погашения сумму в МФО. Этот вариант удобен, так как исключает из алгоритма поход к первоначальному кредитору и самостоятельное закрытие договора – все это делает организация, проведшая рефинансирование микрозаймов. А клиенту остается только регулярно вносить платежи по новому соглашению.

Нецелевое перекредитование широко распространено. Оно представляет вариант, при котором нужная сумма по новому соглашению выдается на руки заемщику. Он самостоятельно решает вопрос с МФО и закрывает задолженность. Ответственность за погашение микрозайма ложится на плечи человека и является предметом его совести.

Перекредитование займов в России проводится на разных условиях, но более охотно банки и специализированные агентства помогают тем заемщикам, которые не имеют просрочек по выплатам. Допускаются и задержки, менее 30 суток. При таких условиях рефинансирование микрозаймов с просрочками принесет следующие преимущества:

- объединение нескольких займов в один;

- снижение ежемесячной кредитной нагрузки;

- удобный график платежей;

- уменьшение процентной ставки.

Тем заемщикам, которые допустили просрочку платежа дольше 3 месяцев, сделать рефинансирование микрозаймов в банке будет сложно. Многие финансовые учреждения отказывают злостным неплательщикам в помощи на выгодных условиях. Но, в любом случае, перекредитование займов МФО станет более приемлемым вариантом, чем попытки выбраться из долговой ямы самостоятельно.

Условия организаций с программой рефинансирования

Теперь рассмотрим список наиболее надежных и востребованных кредиторов рынка, где можно встретить программу рефинансирования кредитов и, которую также можно попробовать применить для микрозаймов от МФО (если одобрят):

| Название организации | Процентная ставка в год | Сумма кредита (рубли) | Особенности и условия программы |

| «Хоум Кредит» | 19,9% | 50 000 — 500 000 | Кредит выдается сроком от 1 года до 5 лет. Банк отказывает в случае неоплаты менее 3-х платежей по займу. Справка о доходах не требуется. |

| «Ренессанс Кредит» | Индивидуально | Индивидуально | Возраст заемщика – 24-57 лет, постоянное место работы (от 6 месяцев), достаточный доход. |

| «ВТБ 24» | 14,5-17% | До 1 000 000 | Кредит выдается на срок от 6 месяцев до 5 лет. Возможно объединение от 6 кредитов и даже кредитных карточек. |

| «Росбанк» | 15 — 17% | 50 000 — 1 000 000 | Кредит выдается на срок от 12 до 60 месяцев. |

| «УБРИР» | От 13,9% | До 1 000 000 | Кредит выдается по паспорту и справке о доходах на срок до 84 месяцев. Оперативное принятие решения. |

К данному списку можно добавить известный «Сбербанк», но людям с испорченной КИ сюда дорога однозначно закрыта. Банк кредитует по программе рефинансирования в основном кредиты для бизнеса, ипотечные займы.

Требования к заемщикам, залоговому имуществу и необходимые документы

Не все заемщики могут рефинансировать займы в банках и МФО. Большинство банковских организаций предъявляют достаточно жесткие требования к заемщикам, требуют сбор всех необходимых документов, учитывают кредитную историю лица.

Для рефинансирования займов потребуется предъявить паспорт, а также ИНН, подтвердить наличие постоянного места работы и дохода, сведения о взятом ранее займе. Потребуется указать, какую сумму осталось выплатить, на каких условиях были взяты деньги и т.д., представить договор о кредитовании.

Какие требования предъявляются к клиентам в большинстве финансовых учреждений:

- Возраст лица не менее 21 года.

- Человек является гражданином Российской Федерации.

- Лицо является дееспособным.

- Клиент имеет постоянную регистрацию.

- Стаж работы заявителя – не менее 3 месяцев, что нужно подтвердить документами.

- Необходимо предъявить справку 2 – НДФЛ.

- Клиент должен быть платежеспособным.

Если лицо имеет просрочки по займам, к нему могут предъявляться наиболее жесткие требования. При переоформлении такой ссуды может потребоваться залог как гарантия возврата денег банку. Можно привлечь одного или нескольких поручителей.

Повысить вероятность одобрения займа в банке можно в случае предоставления залога. К нему, как и к заемщику, кредитор предъявляет требования. Так, имущество должно быть ликвидным, оно не находится в аварийном состоянии и не является обеспечением по другим обязательствам. Все эти сведения нужно подтвердить документами.

Как рефинансировать микрозайм: способы

Чтобы получить деньги на погашение долга в микрофинансовой организации, можно воспользоваться несколькими способами:

- официальная услуга в банке;

- рефинансирование в том же МФО;

- перекредитование через другую компанию.

Каждая из них имеет свои особенности, чтобы понять, как рефинансировать микрозаймы, нужно разобрать каждую процедуру по порядку.

Рефинансирование микрозайма в банке

Здесь провести перекредитование выгоднее всего, но перед этим нужно оформить все необходимые документы и быть уверенным в своей кредитной истории. Рефинансирование кредита можно объединить из сразу нескольких МФО. Сделать это можно в отделении с помощью сотрудника или на сайте. Процедура практически не отличается, заполняется форма, копируются документы, а затем происходит проверка. Компании, занимающиеся рефинансированием, требуют официальное оформление на работе. Возможно, будет совершён звонок начальству для проверки добросовестности клиента.

Рефинансировать микрозайм в другом МФО под залог

Перекредитование в МФО – это стандартный займ, с дальнейшим погашением долга самостоятельно. Не стоит изначально указывать реквизиты компании, ведь вы не получите подтверждения оплаты сразу. Лучше сделать это самостоятельно. Долги по займам можно погасить и частично, если есть возможность уменьшить финансовые потери, лучше пользоваться ей как можно чаще.

Перекредитование своего займа в том же МФО

Эта услуга будет самой сложной, для её проведения нужно объяснить в организации причину просрочки. Например, проблемы со здоровьем, беременность, сокращение на работе могут сыграть злую шутку, у клиента нет возможности погасить взятые займы в интернете. Некоторые компании лояльно относятся к таким проблемам. Перед тем как рефинансировать микрозайм, нужно будет позаботиться о документальном подтверждении этой информации.

Что такое рефинансирование микрозайма

При подписании договора на получение денег в организации или банке нужно внимательно перечитать все пункты, особое внимание обратив на рефинансирование займов. Это понятие можно описать как повторное кредитование на погашение долга, чтобы избежать начисления штрафа за просрочку

Важная деталь – процентная ставка, которую выбирает клиент. Чтобы не потерять много денег, лучше подобрать самые выгодные условия. Рефинансирование микрозаймов дистанционно можно сделать в интернете, на сайте одной из МФО или банка. Главное отличие этого процесса – деньги можно потратить только на одну цель, это сразу прописывается в договоре и оговаривается с сотрудниками.

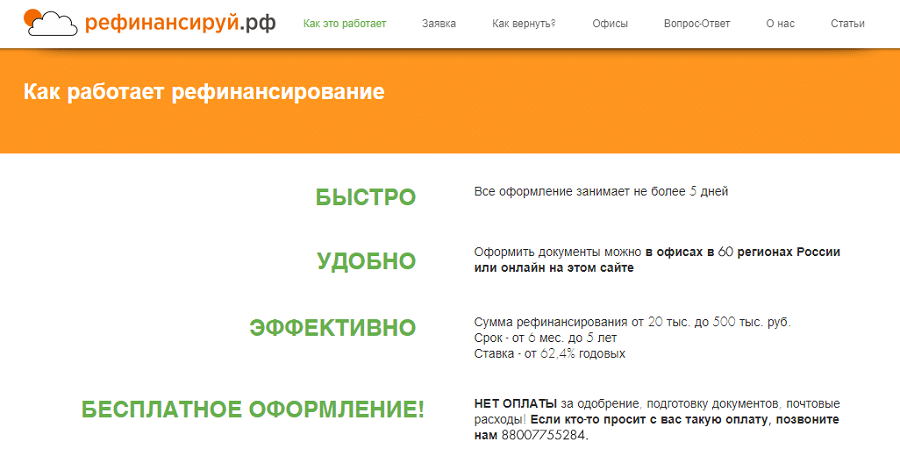

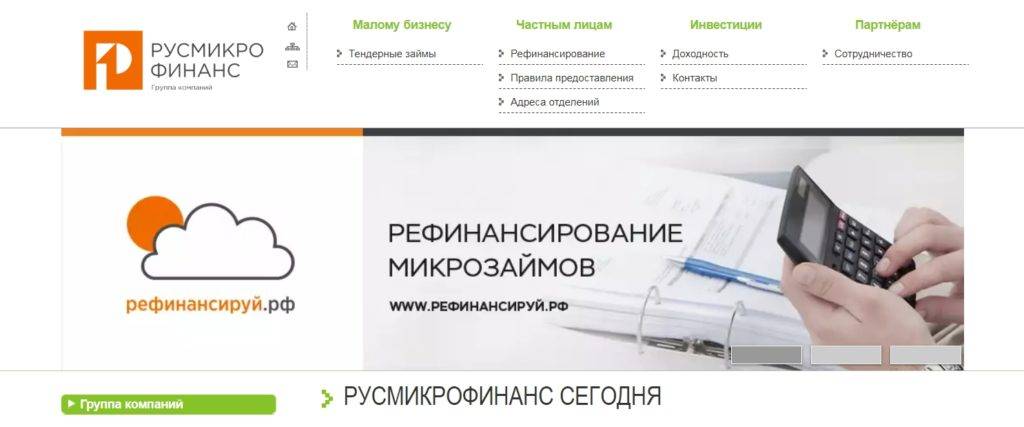

Услуга предоставляется Русмикрофинанс онлайн, не требует больших усилий, главное, позаботиться обо всех документах для оформления договора. Также существуют и агентства по рефинансированию микрозаймов, которые помогут быстро получить деньги и подобрать самые выгодные условия.

Можно ли рефинансировать микрокредит с просрочкой?

Банки не очень приветствуют заявки должников, но обращаться в них стоит, чтобы избежать штрафов и начисление пени, только не нужно затягивать, так как каждый день просрочки рассматриваться другими МФО, как существенный минус.

Некоторые организации сообщают о просрочке в БКИ уже через сутки, другие ждут до 4 дней, надеясь, что клиент оплатит, из-за чего о неуплате по кредиту другие организации узнают моментально, давая запрос.

Рефинансирование займов МФО с просрочками можно заказать в таких организациях:

- еКапуста;

- Кредито 24;

- Займер;

- Честное слово;

- CreditPlus.

Перед подачей заявки в финансовую организацию следует проверить ее благонадежность по отзывам.

Как подать заявку на рефинансирование микрозайма

Если не вдаваться в подробности, то рефинансирование займов МФО происходит по простому алгоритму:

- выбор организации;

- подача заявления;

- получение денег.

Заявка на рефинансирование микрозаймов может подаваться в офисе финансового учреждения или в онлайн режиме. Способ подачи напрямую зависит от того, куда планирует обращаться должник.

Процедура рефинансирования выглядит просто, но каждый конкретный случай имеет свои особенности. О них речь и пойдет в следующих разделах статьи.

Дистанционно через онлайн-заявку в МФО

Рефинансирование микрозаймов онлайн без визитов в офис – это мечта любого заемщика. Воплотить ее возможно, но нужно учитывать, куда направится бланк.

Если заемщик будет кредитоваться в том же МФО, то без проблем сделает рефинансирование микрозаймов дистанционно. Быстро и комфортно. Как действующий клиент, он вправе подать заявку на рефинансирование займов онлайн без визитов в офис кредитора. Достаточно будет зайти на ресурс МФО и заполнить форму на главной странице сайта. После одобрения, которое выносится в 95% случаев, заемщику останется только прийти в офис и получить нужную сумму.

Подача заявки на рефинансирование микрозаймов дистанционно (быстро по всей России) в другом МФО потребует следующего алгоритма действий:

- скачивание анкеты на сайте организации, заполнение и отправка бланка по электронной почте;

- дополнительно сканируются удостоверение личности, справка о доходах, реквизиты для оплаты предыдущего займа и сам кредитный договор;

- в некоторых случаях потребуется ваше фото с раскрытым паспортом в руках.

Такие требования выдвигаются для повышения финансовой безопасности клиентов, чтобы никто не мог взять ссуду по чужим документам. В случае одобрения заявки, нужно будет прийти в офис МФО и подписать новое соглашение. Там же заемщику выдают на руки деньги, которыми он гасит первоначальный кредит. Заключительным этапом станет справка о закрытии долга.

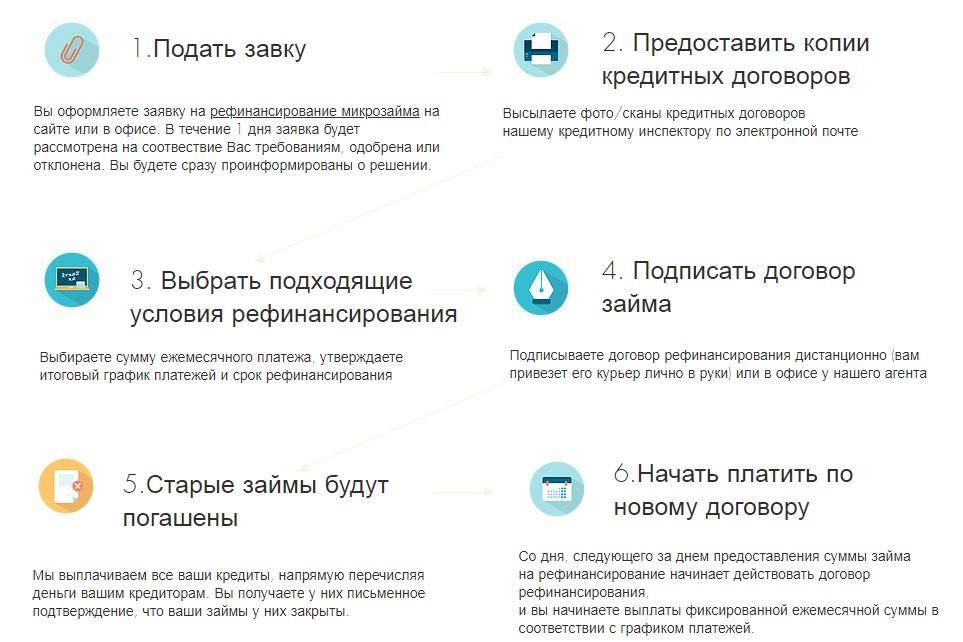

Рефинансирование займов онлайн без визитов в офис специализированных агентств тоже возможно. Дистанционно осуществляется:

- подача заявки на официальном сайте (решение принимается за сутки, информируется клиент по электронной почте);

- отправка сканов кредитного договора;

- обсуждение с кредитным инспектором нюансов нового соглашения – ежемесячный платеж, срок действия, график платежей;

- заключение договора (его привозит курьер);

- информирование о погашении первоначального займа (уведомление приходит по электронной почте).

После всех манипуляций заемщику остается только совершать регулярные транзакции вовремя. Делать это тоже можно через интернет.

Исходя из изложенного выше, можно сделать вывод, что рефинансирование займа онлайн – это удобный и быстрый способ решить свои вопросы с долгами, пока они не превратились в непреодолимую проблему.

При обращении в банк

Выше уже было замечено, что рефинансирование задолженности через банк – это фактически оформление нового кредита. Поэтому процедура получения немного сложнее, чем в предыдущих случаях.

Алгоритм действий будет следующим:

- подача заявки (лучше делать это в офисе, так как дистанционно клиент получит только предварительное решение);

- предоставление полного пакета документов по списку банка;

- ожидание решения;

- подписание договора.

Затем клиенту переводятся на счет деньги. Их нужно снять и самостоятельно погасить образовавшуюся задолженность. Для подтверждения закрытия договора, в МФО выдается справка. В дальнейшем она послужит доказательством добросовестности клиента, если у микрофинансовой организации появятся к нему необоснованные претензии по кредиту.

Часто задаваемые вопросы

В МФО и брокерских конторах, занимающихся перекредитованием, можно рефинансировать до пяти микрозаймов, по каждому из которых совершен хотя бы один платеж. Сюда относятся и займы, взятые впервые, и микрокредиты постоянных клиентов МФО.

Перекредитование займов с просрочками проводится в формате получения новых микрокредитов. Условия при этом существенно не улучшаются, но вы избавляетесь от просроченной задолженности – это хорошо для кредитной истории.

До марта 2016 года начисление процентов на микрокредит, в том числе в случае просрочки, не ограничивалось ничем, поэтому чуть ли не нормой считались такие случаи, как в Саратове, где в августе 2015-го коллекторы строительной пеной замуровали дверь должницы, а заодно и вход в лифт на ее площадке. У женщины накопилась задолженность по микрозайму в 50 тысяч рублей (изначальный микрокредит составлял 12 тысяч).

После вступления года в силу очередных изменений в федеральный закон о микрофинансовой деятельности (№151-ФЗ) максимальный размер процентов, пеней и штрафов при просрочке ограничен двукратной суммой займа. То есть если вы взяли в МФО 30 тысяч рублей, то даже не заплатив ни копейки и при просрочке платежей на год не останетесь должны больше 60 000 рублей. И все же суммы остаются весьма ощутимыми – как в данном примере, где требуется вернуть 90 тысяч рублей.

Избежать значительной переплаты можно, если пресечь возникновение задолженности в зародыше – желательно еще до стадии образования просрочки

Тогда вы сэкономите десятки тысяч рублей на процентах, спасете чистоту своей кредитной истории и сохраните нервы, что тоже немаловажно

Пример из жизни

«Работал в крутой фирме, на скромной должности, но был всем доволен. Обстоятельства сложились так, что пришлось брать подряд три займа МФО, на третьем не смог вовремя отдать 30 тысяч, потом перезанял, потом еще – и пошло-поехало. Общий долг получился в 50 тысяч. Коллекторы мне один раз позвонили и всё, думал – отстали. А они, оказывается, начали обрабатывать мое начальство.

Мне уже потом сказали, что звонили всем начальникам по три раза в день и капали на уши – зачем вы мошенника у себя держите. И в конце концов начальник отдела пришел и сказал: или завтра решай свои проблемы с долгами, или дверь вон там. Пришлось увольняться».

В статистике, представленной на сайтах микрофинансовых организаций, процент одобрения заявок колеблется от 93 до 99%. Трудно поручиться за достоверность этих цифр, но судя по отзывам, они не слишком далеки от истины. А вот насчет перекредитования такого сказать нельзя.

История из жизни

«Родителям понадобился срочный ремонт в их доме, оформили несколько микрозаймов в разных МФО, а отдать вовремя не получилось – обе пенсии и моя зарплата ушли на покупку котла для отопления. Начали капать штрафы – каждый месяц оплачивали только их и проценты (около 17 тысяч), сами займы пришлось только продлевать.

Я обратился в Рефинансируй.рф, два раза просил займ на свое имя, чтобы объединить все займы родителей – такая услуга у них есть. Кредитная история у меня с одной просрочкой в 5 дней, зарплата 40 тысяч. Не дали – без объяснения причин».

Есть два фактора нежелания банков связываться с перекредитованием займов МФО. Во-первых, причина в небольших суммах задолженностей. Заемщики, которые способны выполнить условия банков (постоянный доход, стаж, регистрация, хорошая кредитная история и так далее), физически не могут успеть накопить крупные долги. А на 20-30 тысяч рублей редкий банк даст потребительский кредит – чаще он начинается с 50 000 рублей.

Должники же с крупными суммами займов и штрафов тем более не интересуют банки, поскольку являются проблемными клиентами

Имейте в виду: если в вашей кредитной истории есть запись о микрозайме, даже вовремя погашенном, банки с бОльшим вниманием будут анализировать вашу платежеспособность

Видео на десерт: Когда жизнь удалась!

data-full-width-responsive=»false»>

Зачем оформлять рефинансирование

МФО предлагают небольшие суммы по ставке 1% в день. Это 365% годовых. Даже при небольшой сумме кредитования набегает приличная сумма к погашению. Если клиент получил несколько займов, он постепенно попадает в долговую яму, на которую не хватит средств при установленных МФО условиях.

При рефинансировании микрокредита важно все делать быстро, т.к. просрочки наказываются огромными штрафами и комиссиями

Рекомендуется выбрать банк, который сможет рассмотреть заявку быстро. При обращении в любой банк процентная ставка снизится в несколько десятков раз, что дает колоссальную разницу в общей сумме долга.

Какие микрозаймы можно рефинансировать

Рефинансировать микрозаймы можно только в том случае, если они не имеют текущих задолженностей. Если процедура выполняется через банк, а не МФО, потребуется предоставить дополнительные сведения о заемщике. Так, больше вероятность перекредитования в том случае, если лицо имеет хорошую КИ, у него нет текущих просроченных обязательств, он способен выплачивать взятые деньги.

Заем с плохой кредитной историей

В основном клиентами МФО становятся лица с плохой кредитной историей. Микрофинансовые организации практически не учитывают КИ и доходы человека, все риски невозвращения средств покрываются высокими процентными ставками и невысокой суммой для выдачи ссуды.

Большинство банков, в отличие от МФО, не сотрудничают с такими людьми, так как это невыгодно для организации. Однако если история взятия кредитов испорчена незначительно, можно попробовать обратиться к лояльным банкам, таким, как Тинькофф для рефинансирования. Кредитная карта в этом банке чаще имеет наиболее низкую переплату, чем заем в МФО.

Если клиенту откажут в выдаче займа в банках, придется обратиться в МФО, которые занимаются рефинансированием

Важно заранее рассчитать, будет ли такая сделка выгодной, либо из-за скрытых комиссий и переплат нужно будет вернуть еще больше денег

Микрокредит с просрочкой

Наличие займа с текущей просрочкой значительно влияет на кредитную историю, снижая рейтинг заемщика. Банки отказывают клиентам в рефинансировании текущего долга, имеющего непогашенные вовремя взносы.

Чтобы повысить шансы на одобрение займа, потребуется первоначально погасить имеющиеся обязательства. Тогда возрастет вероятность одобрения займа некоторыми банками, можно будет перекредитовать ссуду в МФО.

Кто рефинансирует микрозаймы с просрочками

Если просрочка по ссуде незначительна и составляет несколько дней, есть вероятность, что новое МФО будет работать с клиентом и рефинансирует долг. Однако если заем имеет просрочку 90 дней, перекредитовать долг практически невозможно.

Есть некоторые МФО, которые работают с микрозаймами с просрочками и готовы рефинансировать проблемный кредит:

- Кредит 24. Максимальная сумма для выдачи не превышает 30 тысяч рублей, вернуть деньги нужно максимум спустя месяц. Процентная ставка – от 1,9% ежедневно. Если КИ сильно испорчена, могут предложить взять несколько займов для ее исправления.

- Займер. Выдается ссуда до 30 тысяч, минимальная ставка – 0,63%. Для постоянных клиентов предлагают наиболее выгодные условия.

- Кредит Плюс. Выдается до 15 тысяч рублей, можно продлить срок возврата денег;

- Е Капуста. Выдается сумма до 30 тысяч рублей, для новых клиентов предусматриваются выгодные условия.

- Честное слово. Заем – до 30 тысяч. Условия выдачи лояльны, можно получить ссуду без официального дохода и с плохой КИ.

Наиболее выгодные условия предлагаются клиентам, история займов у которых не сильно испорчена, ранее все займы выплачивались исправно.

Что это – рефинансирование микрозайма

Перекредитование (рефинансирование кредита) – вид потребительских кредитов с аналогичными способами оформления, рассмотрения заявок.

Основные особенности рефинансирования микрозаймов в Москве и по всей РФ:

- Можно объединить несколько договоров в единую задолженность перед банком;

- Существенно снижается процентная ставка;

- Деньги не выдаются заемщику на руки, а перечисляются на счета МФО для погашения договоров;

- В редких случаях можно оформить перекредитование без отказа с дополнительным финансированием (часть средств выдается заемщику в качестве потребительского кредита).

Условия рефинансирования микрозаймов с просрочкой

Неплательщики вызывают у банков недоверие и получить у них новый кредит сложно, если просрочка была более 30 дней, и карту также не выдают. МФО же в таком случае может увеличить срок до 3 месяцев. Как только увидели, что финансовое состояние пошатнулось и нет возможности выплатить ссуду, стоит сразу же обратиться в банк. Рефинансирование происходит на новых условиях, чтобы продлить срок и снизить проценты, следует поискать среди своих близких созаемщика. Существуют программы, по которым могут претендовать на перекредитование даже люди официально нетрудоустроенные. Им нужно будет показать справку о дополнительных доходах.

Требования к заёмщику

В крупных МФО и банках выставляют клиентам такие требования:

- возраст – от 21 до 25 лет (заемщики обязательно должны быть с поручителем), максимальный возраст до 75 лет;

- 3 месяца стажа работы на последней работе (но это требуется не во всех МФО);

- подтверждение доходов (не обязательное условие, но некоторые организации требуют);

- в качестве залога идет дорогостоящее имущество (автомобиль или жилье);

- гражданство в РФ и регистрация.

Необходимые документы

Обязательным документом выступает паспорт с местной регистрацией. Кроме того финансовые организации могут потребовать:

- справка об имеющихся займах. Выгоднее рефинансировать кредит, если по нему небольшая просрочка;

- документы, подтверждающие доход;

- копия трудовой книжки.

Какие займы можно рефинансировать?

Выгодно перекредитовывать такие ссуды:

- если взято несколько займов на разных условиях, и невозможно точно отследить все их сроки;

- нашелся вариант с меньшей процентной ставкой минимум на 2%, что позволит уменьшить сумму выплат или сократить срок погашения займа;

- большие суммы, которые стали неподъемными из-за потери работы, болезни или изменения семейного положения.

Рейтинг лучших банков для рефинансирования микрокредитов

Информация по пересчёту кредитной ставки находится в полной доступности в интернете, её можно найти на официальных сайтах. Но для того чтобы выбрать лучшую организацию, лучше всего ознакомиться со всеми предложениями, и выбрать оптимальный вариант. Перекредитование микрозаймов доступно во многих банках, а также микрофинансовых организациях. Обратиться могут все заёмщики, которые испытывают трудности с выплатой долгов. Плохая кредитная история, просрочки и несколько открытых займов не станут проблемой. Но клиент должен иметь официальное оформление на работе и постоянный доход. Самый простой способ пересчёта займов и кредитов нескольких долгов – это их объединение и снижение процентов по выплатам.

Найти, где можно рефинансировать микрозаймы, несложно. В доступности есть подробные рейтинги. Там отображается подобная практика, отзывы от клиентов и рассказы сотрудников о процедуре.