Можно ли рефинансировать микрокредит с просрочкой

Информацию о просрочках платежей по кредиту или микрозайму разные организации передают в бюро кредитных историй (одно или сразу несколько) с разной степенью оперативности. Есть банки и МФО, которые сообщают в БКИ о несвоевременной оплате через сутки, есть те, что ждут 3-4 дня, чтобы избежать учета «технических» просрочек – когда заемщик по уважительной причине не заплатил день в день.

Соответственно, о неуплате по микрозайму быстро становится известно многим другим кредитным организациям. Скрывать факт просрочки бессмысленно и даже вредно. Зато полезно знать, какие критерии задержки оплаты считаются для банков и МФО существенными. «Шлагбаум» перед надеждами получить кредит на хоть сколько-нибудь приличных условиях закрывается при разовой просрочке на 30 дней.

Даже некоторые МФО побоятся связываться с человеком, задержавшим оплату кредита на 90 дней. Самый тяжелый случай – это открытая просроченная задолженность на дату подачи новой заявки.

Перечень МФО, в которых можно перезанять, если давит текущий просроченный долг, не слишком длинный, но имеется.

5 МФО с самым лояльным отношением к кредитной истории и просрочкам

| МФО | Процентная ставка и сумма | Условия |

| Кредито24 | 9000 – 30000 руб. От 1,9% в день на 7-30 дней. | Очень плохую кредитную историю могут предложить сначала исправить, взяв и вернув последовательно несколько минимальных займов |

| Займер | 1000 – 30000 руб. От 0,63% до 2,2% в день на 7-30 дней | Для постоянных клиентов процентная ставка в 3 раза ниже, чем для впервые обратившихся. Услуга «Улучшение кредитной истории» стоит 1700 рублей. |

| еКапуста | 100 – 30 000 руб. От 1,7 до 2,1% в день на 7-30 дней | Если вы ранее не пользовались этим сервисом, то первый заем обойдется вам в 0% при условии своевременного погашения. |

| CreditPlus (Кредит Плюс) | 500 – 15000 руб. 0,5 до 2,5% в день до 30 дней | Есть опция “Продление займа” в ходе которой вы можете продлить срок займа, если не успеваете погасить вовремя. Также можно использовать бонусы по программе Кэшбэк. Для новых клиентов первый займ под 0%. |

| МигКредит | 3000 – 100 000 руб. от 0,2685% в день, до 6 месяцев | Разнообразие кредитных программ, большие сроки кредитования. Высокий процент одобрения, в том числе для заемщиков с плохой кредитной историей и неофицильной работой. |

Стоит ли обращаться к кредитному брокеру

По сути, это уже четвертый способ рефинансирования микрокредита. Обратиться к кредитному брокеру вполне возможно, особенно если клиенту уже отказали в 3-5 банках. При этом стоит соблюдать определенные правила.

Ни в коем случае нельзя соглашаться вносить какую-либо предоплату. Добропорядочный брокер выступает посредником, подбирающим наиболее выгодные кредитные решения. При этом плата берется только за фактический (положительный) результат.

Брокер всегда берет комиссию – около 5-10% от суммы нового кредита

Заемщик должен сразу рассчитать свои финансовые возможности, чтобы оценить, насколько выгодно будет для него это предложение.

Также важно понимать, что не стоит обращаться к брокеру, если сумма микрозайма небольшая (до 30000 рублей). В этом случае клиент и сам сможет подобрать довольно много подходящих предложений

Кроме того, не каждый брокер возьмется за столь небольшую сумму или запросит слишком крупную комиссию.

Какой бы конкретный способ рефинансирования вы ни выбрали, верное решение – действовать как можно быстрее. Даже если займ уже просрочен, это не повод отказываться от досрочного погашения за счет оформления нового кредита. Сегодня на рынке работает множество банков и микрофинансовых организаций, поэтому вероятность одобрения заявки остается практически всегда. Таким образом, нужно просто действовать и искать для себя наиболее выгодные варианты.

Какие займы можно рефинансировать?

Никакие. Банки или МФО, рефинансирующие микрозаймы, отсутствуют. По крайней мере, официально. Рефинансирование подразумевает, что деньги на руки вы не получаете, кредитная организация сама направляет их по месту долгу. Ни банки, ни МФО не любят связываться с уже открытыми займами. Однако ситуация решаема. Вы получаете кредит или займ в другой организации и сами направляете средства в счёт уплаты долга. Суть остаётся той же, а порядок действий другой.

Рефинансирование займов микрофинансовых компаний делается несколькими способами:

- взять займ в той МФО;

- обратиться в другую МКК (микрокредитные компанию);

- получить кредит в банке.

Перекредитация в банке выгоднее, но процесс оформление требует большего количества времени и сбора пакета документов. Банки предлагают кредит на больший срок и под меньший процент. Для заёмщика, вынужденного бесконечно платить проценты в МФО, это настоящее спасение.

Формально ситуация, когда один из должников получает новый займ или кредит и самостоятельно уплачивает долг, это не рефинансирование микрозайма. Но результат идентичен, поэтому использование термина уместно.

Займы с просрочками: что делать?

Взять новый кредит или займ можно даже при наличии действующих просрочек. Однако каждая ситуация индивидуальна, и любая кредитная организация будет рассматривать срок действующей просрочки, анализировать кредитную историю и смотреть на платёжеспособность заёмщика.

При наличии просрочек нужно быть готовым к отказам со стороны и банка, и МФО. Возможно, что они предложат не столь выгодные условия, на которые вы рассчитывали: более высокую процентную ставку, меньший срок или меньшую сумму.

Если вам нужно сделать рефинансирование микрозаймов с просрочками, кто рефинансирует заранее сказать нельзя. Каждая кредитная организация может выдать микрозайм, если сочтёт просрочку приемлемой для себя. Даже с плохой кредитной историей можно получить необходимую сумму. Но прежде будут множественные отказы, это точно.

В чем отличие рефинансирования займов от реструктуризации

Для решения проблемы по выплате накопившихся кредитов не надо прятаться от них. В первую очередь надо обратиться к самому кредитору, он скажет, как лучше поступить в этой ситуации. Довольно часто банки и МФО предлагают своим клиентам рефинансирование или реструктуризацию долга.

Чтобы выбрать именно подходящее для плательщика предложение нужно понять, что собой представляют обе процедуры:

- Рефинансирование – это целевой заём, который выдается на погашение одного или нескольких кредитов. При этом не обязательно, что прошлый кредит был выдан именно тем кредитором, который будет оформлять рефинансирование. Многим коммерческим организациям выгодно привлекать новых клиентов заманчивыми предложениями, поэтому они и дают возможность перекредитовать свой долг у них на более выгодных условиях;

- Реструктуризация – сохранение или увеличение процентной ставки по кредиту. При этом клиент может продлить выплату своей задолженности на более долгий срок. В конечном результате клиент переплачивает намного больше, чем было прописано в первоначальном договоре, но это помогает немного облегчить финансовую нагрузку.

Главным отличием этих процессов является то, что при реструктуризации долга, кредитный договор остается прежним, увеличиваются только сроки выплаты, иногда процентная ставка. При рефинансировании выдается новый кредитный договор, со своими сроками погашения задолженности и условиями.

Обязательным условием для перекредитования является предоставление информации о имеющихся кредитах, делается это для того, чтобы новый кредитор видел всю картину и запрашиваемая сумма была подтверждена документально. При перекредитовании деньги клиенту не выплачиваются, а поступают на счет клиента в банках, где у него была задолженность.

Порядок рефинансирования

Стандартная схема рефинансирования представляет собой целевую ссуду на погашение имеющихся микрозаймов, т.е. консолидация всех долгов в один на новых, комфортных условиях. Порядок получения такого займа можно представить в виде алгоритма:

- Оформление заявки. На этом этапе нужно заполнить анкету и приложить документы об имеющихся долговых обязательствах. Можно обратиться лично в офис компании или оставить заявку онлайн.

- Ожидание одобрения. Чаще всего о результатах рассмотрения анкеты МФО информируют с помощью смс.

- Подписание договора. Большинство МФО не требуют личного визита в офис, исключение – оформление залога или поручительства.

- Погашение текущих задолженностей по старым договорам. В некоторых случаях МФО самостоятельно переводит деньги кредиторам, в других такая обязанность ложится на плечи клиента.

- Постепенная выплата долга по новому графику платежей.

Порядок рефинансирования: пошаговый план

Рассмотрим подробнее, как происходит процедура рефинансирования в кредитных организациях. Сначала пользователь должен создать заявку на займ, причем в ней желательно указать, для каких целей ему понадобились кредитные средства.

Во многих МФО вполне лояльно относятся к случаям, когда займы берутся для погашения вторичных задолженностей перед банками или другими микрокредитными организациями. Обязательно надо указать свой возраст и примерный доход. В некоторых конторах могут потребовать справки о доходах и справки с места работы.

После этого:

- Клиент заполняет личные данные, предоставляет сканы паспорта и других требуемых документов. По необходимости могут запросить селфи с паспортом, чтобы идентифицировать личность.

- Нужно указать, на какую сумму нужен займ, и какой срок погашения задолженности.

- Выбрать метод перевода денежных средств и метод погашения займа.

- Ждать решения от кредитного бюро.

Рефинансирование и реструктуризация — разные финансовые инструменты

Рефинансирование и реструктуризация схожи в одном: чтобы снизить долговую нагрузку, можно получить новый кредит на более выгодных условиях, изменив порядок погашения старых микрозаймов (одного или нескольких).

Рефинансируют ли банки займы в МФО? Закажите консультацию специалиста

Но у этих продуктов есть и отличия:

Место получения нового кредита. При рефинансировании вы можете получить этот новый кредит в любой другой кредитной организации. При реструктуризации вы не только вынуждены договариваться с тем же кредитором, но еще обязаны доказать, что вы находитесь в достаточно сложной жизненной ситуации.

Для того, чтобы кредитор пошел вам навстречу и пересмотрел . Например, в связи с утратой вами работы, снижением заработной платы, ввиду тяжелой болезни или инвалидности.

- Договор. При рефинансировании заключается новый договор, что актуально в связи со вступлением в силу поправок в закон об МФО. Реструктуризация — всего лишь пересмотр старого договора в свете новых обстоятельств, в связи с ухудшением положения заемщика.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Возможно ли рефинансирование просроченных кредитов

У рефинансирования много плюсов. Продукт помогает перевести кредиты в один банк (некоторые учреждения разрешают объединить до 10 ссуд), сменить валюту сделки, снизить размер ежемесячного платежа и т.д.

Но необходимо понимать, что программа рефинансирования – такой же кредит. Разница между ним и стандартным потребительским займом в том, что банк проверяет, действительно ли клиент погасил полученными средствами задолженность по ранее взятым обязательствам.

Заёмщика перед выдачей денег проверяют. Порядок идентичен тому, который применяется при потребительском кредитовании. У каждого учреждения есть свой список требований к доходу, возрасту, стажу, регистрации, кредитной истории (КИ). Также предъявляются требования к рефинансируемым кредитам. Часто рефинансированию не подлежат:

- просроченные кредиты;

- кредиты физических лиц с отрицательной КИ;

- части кредитов;

- ипотечные кредиты;

- кредиты в иностранной валюте;

- кредиты созаёмщика.

Однако возможность рефинансировать кредит с закрытой просрочкой у заёмщиков есть. Какие банки её предоставляют, расскажем далее.

Как рефинансировать заём с плохой кредитной историей

Процентные ставки по краткосрочным займам потому так и высоки, что этим МФО страхует себя от просрочек со стороны части клиентуры. Отсюда объявления типа «Даем деньги даже бомжам», встречающиеся в Сети. Бомжам-то, может, и не дают, но человеку с подпорченной кредитной историей получить деньги на рефинансирование микрозайма не так уж и сложно. Если просрочка единична, попробуйте подать заявку на карту «Тинькофф». Даже если вам насчитают ставку в 40% годовых – это будет куда лучше имеющихся 2% в день.

Если в банках откажут – прямая дорога в МФО, рефинансирующие микрозаймы. Здесь большое значение будет иметь не кредитная история, а наличие постоянного дохода и места работы. Если у вас это есть – шансы на рефинансирование процентов под 75-80 годовых повышаются.

Будьте осторожны с кредитными брокерами, которые обещают заем с любой кредитной историей. Особенно с теми, кто просит деньги вперед.

История из жизни

«Ради бога, не верьте обещающим вам помочь в оформлении кредита с плохой кредитной историей. Я уже два раза напоролась на откровенных мошенников. Схема такая: подаете заявку в интернете, вам отзваниваются якобы из банка и сообщают: заявка одобрена, подъезжайте. Я вся на радостях лечу, по дороге мне три раза звонит «консультант», всё время с разных номеров. Не дает сосредоточиться и подумать. Когда я подходила к банку, он еще раз отзванивался и говорил, что «уломал» администрацию банка, нужно только «подмазать» начальника службы безопасности. Он, типа, согласен за скромную сумму, но деньги возьмет только за пределами банка.

Бегу занимать по знакомым 10 тысяч, снова еду в банк. Перед дверями ждет какой-то бородач, представляется тем самым начальником. Берет деньги, уходит в здание. Пытаюсь позвонить «консультанту» – номера не активны. В банке, конечно, никто про бородатого начальника службы безопасности слыхом не слыхивал. При мне так же развели женщину с маленьким ребенком. Не давайте никаких денег вперед!»

Что такое рефинансирование микрозайма?

Рефинансирование представляет собой получение нового кредита на закрытие уже имеющихся долгов. При этом новый кредит обычно выдается на более выгодных условиях. Также при оформлении рефинансирования платеж по кредиту становится меньше, а срок обычно увеличивается. Все это позволяет заемщику выплатить долг без просрочек, начисления штрафов и сохранить хорошую кредитную историю.

Оформить рефинансирование можно в той же организации, где уже есть долг, если она предоставляет такие услуги, или обратиться в другую. В банках условия более выводные, чем в микрофинансовых компания, но требования к заемщикам выше. В каждой организации свои условия выдачи денежных средств, но в большинстве случаев, при оформлении рефинансирования банк самостоятельно перекрывает имеющиеся долги заемщика. Клиент может запросить дополнительную сумму на любые цели, она уже выдается наличными, переводом на счет или на дебетовой карте.

Что такое рефинансирование микрозайма

При подписании договора на получение денег в организации или банке нужно внимательно перечитать все пункты, особое внимание обратив на рефинансирование займов. Это понятие можно описать как повторное кредитование на погашение долга, чтобы избежать начисления штрафа за просрочку

Важная деталь – процентная ставка, которую выбирает клиент. Чтобы не потерять много денег, лучше подобрать самые выгодные условия. Рефинансирование микрозаймов дистанционно можно сделать в интернете, на сайте одной из МФО или банка. Главное отличие этого процесса – деньги можно потратить только на одну цель, это сразу прописывается в договоре и оговаривается с сотрудниками.

Услуга предоставляется Русмикрофинанс онлайн, не требует больших усилий, главное, позаботиться обо всех документах для оформления договора. Также существуют и агентства по рефинансированию микрозаймов, которые помогут быстро получить деньги и подобрать самые выгодные условия.

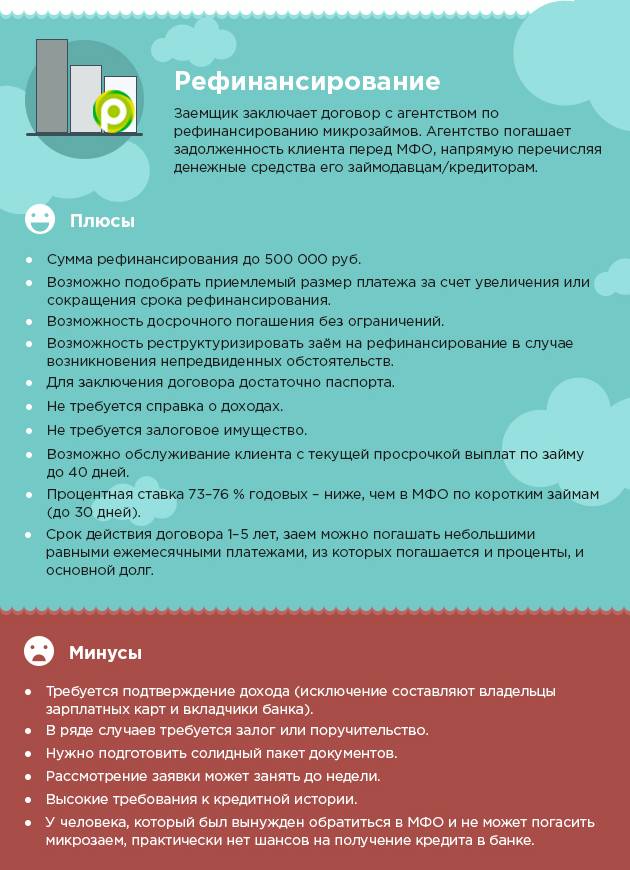

Преимущества рефинансирования займов в МФО

Рефинансирование займов в МФО имеет много преимуществ, ведь это возможность:

- объединить несколько разных займов, оформленных в разных компаниях, в один кредит и выплачивать долг по сниженной ставке;

- сохранить положительную кредитную историю, избежав просрочек и штрафов;

- избежать попадания в долговую яму.

Рефинансирование займов в МФО оформляется полностью онлайн. Не нужно посещать офис компании, предоставлять множество справок и другой документации. Денежные средства, как и в случае с обычными микрокредитами, перечисляются разными способами – на карту, счет, электронный кошелек. Также деньги могут быть переведены на счета других займов для их погашения – все зависит от правил, действующих в конкретной МФО.

Способы и условия перекредитования

Существует три способа перекредитоваться:

- заключить новый договор в компании, где оформлен текущий кредит (с изменением условий);

- сотрудничество с другой организацией;

- кредит в банке.

Услуги оказываются с обеспечением (залог или поручительство) и без. В первом случае вероятность одобрения значительно выше, а процентные ставки ниже.

Оформление рефинансирования в банке

Если клиент не справляется с многочисленными долгами, но не допускал просрочек, рекомендуется заранее обратиться в банк и подать заявку на перекредитование — ставки ниже, чем в микрофинансовых компаниях.

Способы переоформления:

- Оформить стандартную услугу банковского рефинансирования (не распространяется на долги в МФО).

- Взять потребительский кредит и самостоятельно закрыть непогашенные займы.

Процедура:

- сравните предложения разных банков;

- выберите кредит в размере, достаточном для покрытия долговых обязательств;

- отправьте заявку на сайте или в отделении обслуживания;

- предоставьте полный набор документов;

- дождитесь ответа (от 1 до 48 часов).

Условия кредита без обеспечения:

| Параметры кредита | Значения |

| Сумма | от 30 до 350 тысяч руб. |

| Срок | от 1 до 5 лет |

| Процент | 10- 30% годовых |

Обращение в другую МФО

Не рекомендуем оформлять одновременно более трех краткосрочных микрозаймов в разных МФО. За 30 дней сумма задолженности увеличится в 1,5 раза. Чтобы справиться с обязательствами, потребуются новые займы для возврата и пролонгации предыдущих. В итоге кредитное бремя вырастет, а вы потеряете контроль над долгами.

Услуга рефинансирования в МФО актуальна, когда:

- на одно лицо оформлено более 3-4 договоров в микрофинансовых компаниях;

- у долгов примерно одинаковый срок возврата (например, в начале месяца);

- займы приближаются к просрочке, и ближайшей зарплаты не хватит для погашения;

- не удается полностью погасить ни один долг, деньги расходуются на оплату процентов и продления.

Некоторые компании, например, МигКредит или Центр Займов, оказывают услуги переоформления только постоянным клиентам, подтвердившим платежеспособность. Для остальных решение принимается в индивидуальном порядке.

| Условия | Значения |

| Лимит | до 200 тыс. руб. |

| Срок займа | 1-12 месяцев |

| Ежедневная ставка | от 0,5% |

| Погашение | аннуитетные ежемесячные платежи |

Пересмотр условий действующего микрозайма

Добросовестным клиентам, оказавшимся в сложной финансовой ситуации, МФО предлагают два варианта переоформления:

- Пролонгация. Должник подписывает дополнительное соглашение и оплачивает проценты. Срок займа продлевается на 5-30 дней. По одному договору доступно максимум 7 пролонгаций. Услуга предполагает дополнительные расходы, но сохраняет репутацию и статус лояльного заемщика.

- Рассрочка (реструктуризация). Срок кредитования увеличивается до 6-12 месяцев, общая сумма задолженности с начисленными штрафами делится на несколько платежей. Клиенту проще справляться с долговыми обязательствами и планировать доходы, погашая займ постепенно, небольшими частями.

Во избежание роста задолженности:

- пользуйтесь продлением не более 1 раза;

- не берите новые кредиты для закрытия текущих;

- заранее планируйте расходы и возвращайте деньги при первой возможности, не дожидаясь окончания срока.

Можно ли провести рефинансирование дистанционно

Некоторые МФО предоставляют возможность оформления рефинансирования без необходимости приезжать в отделение компании. Для этого достаточно заполнить заявку на сайте организации, после чего на электронный адрес заявителя придет анкета, которая после заполнения отсылается обратно.

Решение принимается буквально за один день, после чего через электронную почту клиент отсылает в компанию нужные документы в электронном виде. Согласуются все условия, после чего надо подписать договор в отделении МФО. Компания погашает долги клиента, после чего он уплачивает ей ежемесячные платежи.

Таким образом, даже при наличии просрочек имеется возможность осуществить рефинансирование микрозайма, но для этого надо найти подходящую организацию. Для совершения процесса требуется подготовить пакет документов и правильно составить заявку.

Требования к заемщикам и необходимые документы

Процедура перекредитования связана с дополнительными рисками для МФО, поэтому требования к заемщику и пакету документов довольно жесткие. Остановимся подробнее на основных условиях:

- Паспорт гражданина РФ. Возраст старше 21 года, в некоторых МФО до 25 лет требуется гарантия поручителя.

- Постоянная регистрация в регионе оформления договора. Некоторые компании готовы рассмотреть кандидатуру с временной пропиской.

- Подтверждения трудовой занятости и постоянного дохода. В зависимости от компании может потребоваться копия трудовой, справка о доходах за последние 3 или 6 месяцев.

- Справки об имеющихся займах. Охотнее дают займ клиентам без просрочек. По рефинансируемому микрозайму должен быть произведен хотя бы один платеж.

Если плохая кредитная история

Рефинансирование займов в МФО с текущей просрочкой или плохой кредитной историей – сложная задача. Высокой зарплаты и постоянной работы может быть недостаточно для получения ссуды и рефинансирования всех долгов. Разберем возможные пути выхода из такой ситуации:

- Исправление КИ. Этот способ подойдет тем клиентам, которым в принципе одобряют займы, но в низких суммах и на невыгодных условиях. Последовательное получение и погашение мелких займов поможет им улучшить кредитный рейтинг в Бюро кредитных историй и существенно увеличит шанс на получение нужной суммы.

- Предоставить залог. Подойдет машина или недвижимость. Прежде чем подписывать договор, объективно оцените способность вовремя вернуть долг. Перспектива остаться без машины или жилья вполне реальна.

- Найти поручителя. Наличие человека с постоянным доходом и положительной КИ, который готов взять на себя обязательство в случае необходимости вернуть долг вместо вас. Обычно в качестве поручителей привлекают родственников и близких друзей.

Плюсы и минусы

Рефинансирование предоставляет клиенту неоспоримые преимущества, но в то же время влечет за собой ряд недостатков. К плюсам процедуры можно отнести:

- Единый график платежей позволяет четко спланировать личный бюджет.

- Экономия на комиссии. Проводить один перевод на общую сумму оказывается выгоднее, чем много мелких.

- Снижение ежемесячной долговой нагрузки за счет увеличения срока займа.

- Уменьшение процента (не всегда).

Недостатками процесса являются следующие факторы:

- Дополнительные издержки. Сюда можно отнести комиссии МФО за оформление и выдачу средств, пошлину за переоформление залога, платные справки для подачи заявки.

- Низкая вероятность одобрения по сравнению с новым «займом до зарплаты». Требуются справки о доходе. В случае рефинансирования займа с просрочками МФО потребует предоставить залог или привлечь поручителя.

- Сложность переоформления залога. Старый кредитор не готов снять обременение до возврата долга, а новый перевести деньги без получения залога.

- Невыгодные условия нового займа. Чаще всего должнику удается только выиграть время и ежемесячный платеж, увеличив срок погашения. Процент и общая переплата остается прежней, а может даже возрасти.

Что такое рефинансирование микрокредитов

Рефинансирование микрокредитов — специальная программа, разработанная для изменения условий займа в лучшую сторону. Она позволяет объединить несколько кредитов, снизить процент или увеличить срок выплаты. За счет чего можно избежать выхода на просрочку, уплаты штрафов и прочих неприятностей с долгом. Однако, заемщику следует поторопиться и обратиться за рефинансированием до того, как возникнет просрочка.

Существуют два вида рефинансирования:

- реструктуризация — уменьшение регулярных платежей за счет изменения процентной ставки или срока договора по тому же договору в той же организации;

- перекредитование — погашение проблемного займа за счет нового кредита, взятом в другом учреждении. Читайте, как перекредитовать ипотеку под меньший процент.

В свою очередь, перекредитование тоже бывает двух видов:

- когда новый кредитор переводит деньги в счёт погашения долга самостоятельно;

- когда заёмщик получает новый кредит и сам гасит предыдущий заем.

В любом случае, необходимо предоставить в банк пакет документов, а затем дождаться одобрения. После этого нужно подписать соглашение и выплачивать кредит на новых условиях.

Как рефинансировать микрозайм

Поскольку микрозаймы выдаются, как правило, без серьезной проверки кредитной истории и платежеспособности заемщика, финансовые организации априори рассматривают клиентов МФО как фактор повышенного риска. Отсюда определенные ограничения на перекредитование.

Проще всего рефинансировать микрозайм на ранней стадии, когда вы исправно выплачиваете задолженность. В этом случае (и если раньше не было просрочек) вы являетесь обладателем хорошей кредитной истории, и вам доступны продукты многих банков.

Да, чаще всего получить можно не самый выгодный кредит, к тому же обремененный страховкой, но по сравнению с сотнями процентов годовых от МФО такие условия покажутся манной небесной.

Другое дело, если вы уже допустили просрочку, которая отразилась в кредитной истории. В этом случае спектр возможностей для вас быстро сужается. Рефинансирование в другой микрофинансовой организации либо новый кредит в своей – вот и все варианты.

Правда, есть возможность существенно улучшить условия. В большинстве МФО каждый последующий микрозайм дается под более выгодный процент, нежели предыдущий. Даже при большом долге вероятность перекредитования остается, особенно если у вас нет ликвидного имущества.

Для микрофинансовой организации логичнее получить от вас хоть что-то, нежели бесперспективно трясти заемщика при помощи коллекторов или подавать на него в суд.

Лучшие банки для рефинансирования микрокредитов

Рефинансирование микрокредитов осуществляется в некоторых банках. Несмотря на то, что многие из них предъявляют достаточно жесткие требования к клиентам, есть выгодные программы, которые позволят рефинансировать небольшие займы из МФО и уменьшить переплату.

Лучшие предложения по рефинансированию займов МФО в 2018 году:

- Тинькофф предлагает оформить кредитку на любые цели. Ставка процентов составляет от 20%, имеется грейс – период, максимальный лимит до 300 тысяч рублей.

- ВТБ 24 осуществляет рефинансирование на сумму до 1 млн., процентная ставка начинается от 17%.

- ОТП Банк предлагает перекредитование на сумму до 750 тысяч рублей, ставка процентов – от 19%.

- УБРиР оформляет заем на сумму до 1 млн., средняя ставка – 30%.

- Ренессанс Кредит позволяет оформить заем на сумму до 700 тысяч рублей, ставка от 11,9%.

Некоторые банки предлагают рефинансировать несколько займов, объединив их в один. Если требуется изменить условия выплаты просроченного долга, высока вероятность отказа в сотрудничестве. При наличии у клиента негативной КИ, возможно, потребуется дополнительное обеспечение – привлечение поручителей или залог в виде ценного имущества.

Как рефинансировать займ с плохой кредитной историей

Самый простой способ рефинансирования экспресс займов в МФО с плохой кредитной историей — кредит с залоговым обеспечением.

В залог принимают:

- недвижимость;

- транспортные средства (легковые и грузовые);

- спецтехнику;

- участки земли.

Преимущества для клиентов:

- минимальный риск отказа с любой кредитной историей;

- оперативное рассмотрение заявки без дополнительных проверок;

- снижение годовой ставки до 12-15%;

- имущество остается в пользовании у клиента.

| Условия | Банк | Микрофинансовые организации |

| Сумма | до 3 млн. рублей | до 500 тыс. рублей |

| Период | до 5 лет | до 3 лет |

| Процент | 12-25% годовых | 30-60% годовых |

Основной минус — высокий риск потери имущества при неуплате долга. Кредитор вправе продать объект в счет погашения задолженности.

При оформлении кредита не требуется подтверждать трудовую занятость и размер зарплаты. Достаточно предъявить сотруднику компании:

- паспорт и СНИЛС;

- документ о праве собственности;

- номера контактных лиц.

Микрозаймы под залог ПТС — оптимальный вариант для граждан с испорченной КИ. Услуга доступна в Лайм Займ, Деньга, Центр Займов и т.д.

Как подать заявку на рефинансирование микрозайма

Если не вдаваться в подробности, то рефинансирование займов МФО происходит по простому алгоритму:

- выбор организации;

- подача заявления;

- получение денег.

Заявка на рефинансирование микрозаймов может подаваться в офисе финансового учреждения или в онлайн режиме. Способ подачи напрямую зависит от того, куда планирует обращаться должник.

Процедура рефинансирования выглядит просто, но каждый конкретный случай имеет свои особенности. О них речь и пойдет в следующих разделах статьи.

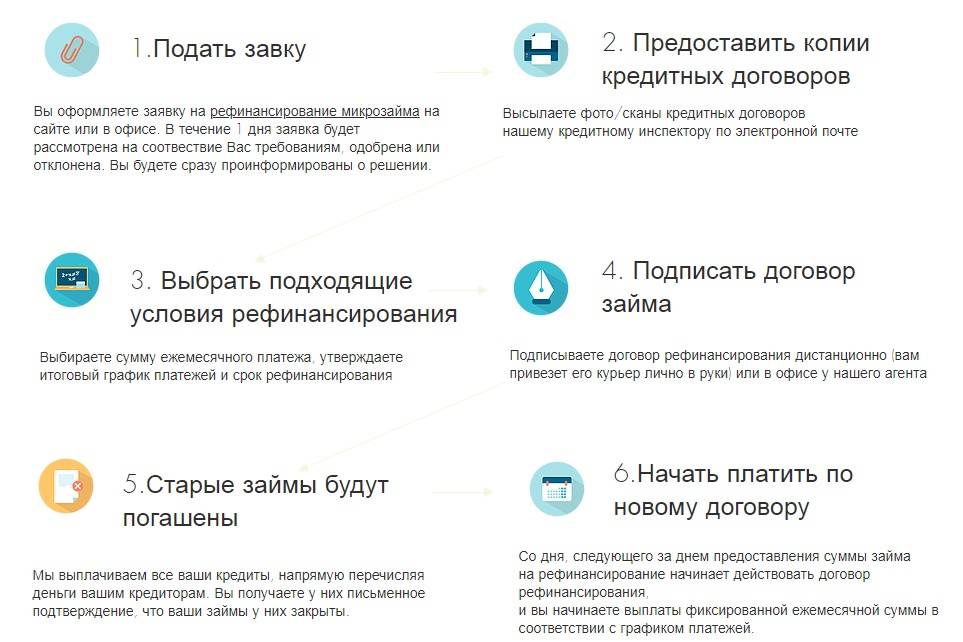

Дистанционно через онлайн-заявку в МФО

Рефинансирование микрозаймов онлайн без визитов в офис – это мечта любого заемщика. Воплотить ее возможно, но нужно учитывать, куда направится бланк.

Если заемщик будет кредитоваться в том же МФО, то без проблем сделает рефинансирование микрозаймов дистанционно. Быстро и комфортно. Как действующий клиент, он вправе подать заявку на рефинансирование займов онлайн без визитов в офис кредитора. Достаточно будет зайти на ресурс МФО и заполнить форму на главной странице сайта. После одобрения, которое выносится в 95% случаев, заемщику останется только прийти в офис и получить нужную сумму.

Подача заявки на рефинансирование микрозаймов дистанционно (быстро по всей России) в другом МФО потребует следующего алгоритма действий:

- скачивание анкеты на сайте организации, заполнение и отправка бланка по электронной почте;

- дополнительно сканируются удостоверение личности, справка о доходах, реквизиты для оплаты предыдущего займа и сам кредитный договор;

- в некоторых случаях потребуется ваше фото с раскрытым паспортом в руках.

Такие требования выдвигаются для повышения финансовой безопасности клиентов, чтобы никто не мог взять ссуду по чужим документам. В случае одобрения заявки, нужно будет прийти в офис МФО и подписать новое соглашение. Там же заемщику выдают на руки деньги, которыми он гасит первоначальный кредит. Заключительным этапом станет справка о закрытии долга.

Рефинансирование займов онлайн без визитов в офис специализированных агентств тоже возможно. Дистанционно осуществляется:

- подача заявки на официальном сайте (решение принимается за сутки, информируется клиент по электронной почте);

- отправка сканов кредитного договора;

- обсуждение с кредитным инспектором нюансов нового соглашения – ежемесячный платеж, срок действия, график платежей;

- заключение договора (его привозит курьер);

- информирование о погашении первоначального займа (уведомление приходит по электронной почте).

После всех манипуляций заемщику остается только совершать регулярные транзакции вовремя. Делать это тоже можно через интернет.

Исходя из изложенного выше, можно сделать вывод, что рефинансирование займа онлайн – это удобный и быстрый способ решить свои вопросы с долгами, пока они не превратились в непреодолимую проблему.

При обращении в банк

Выше уже было замечено, что рефинансирование задолженности через банк – это фактически оформление нового кредита. Поэтому процедура получения немного сложнее, чем в предыдущих случаях.

Алгоритм действий будет следующим:

- подача заявки (лучше делать это в офисе, так как дистанционно клиент получит только предварительное решение);

- предоставление полного пакета документов по списку банка;

- ожидание решения;

- подписание договора.

Затем клиенту переводятся на счет деньги. Их нужно снять и самостоятельно погасить образовавшуюся задолженность. Для подтверждения закрытия договора, в МФО выдается справка. В дальнейшем она послужит доказательством добросовестности клиента, если у микрофинансовой организации появятся к нему необоснованные претензии по кредиту.

Можно ли рефинансировать микрокредит с просрочкой

Перекредитование с просрочками возможно только в МФО, для банков — это однозначный повод для отказа.

Один просроченный долг не препятствует получению нового микрокредита. В первую очередь обращайтесь в компании, услугами которых пользовались. Постоянным заемщикам предлагают тарифы с максимальным лимитом и сниженной ставкой.

Рефинансирование с просрочками в онлайн МФО доступно лояльным клиентам Лайм, Мани Мен и Кредит Плюс. Компании выдают крупные суммы на срок до 12 месяцев. Клиенту не потребуется выходить из дома и стоять в очередях — денежные средства переводятся на карту после подписания электронной оферты в ЛК.

Статус лояльного заемщика позволяет получать крупные микрозаймы в любое время суток, без отказа и с мгновенным одобрением:

На кредитном рынке действуют агентства, специализирующиеся на переоформлении проблемных долгов. Они оказывают услуги с вероятностью одобрения до 99%, но запрашивают у клиента полный комплект документов, включая справки с работы. Лимит варьируется от 30 до 500 тыс. руб., в зависимости от размера дохода и кредитного рейтинга.